ブリッジレポート:(3608)TSIホールディングス 2026年2月期上期決算

![]()

下地 毅 社長 CEO | 株式会社TSIホールディングス(3608) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 繊維製品(製造業) |

代表取締役社長 | 下地 毅 |

所在地 | 東京都港区赤坂8-5-27 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

994円 | 74,105,793株 | 73,661百万円 | 14.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

40.00円 | 4.0% | 62.56円 | 15.9倍 | 1,553.70円 | 0.6倍 |

*株価は10/14終値。26年2月期第2四半期決算短信より。ROE、BPSは前期実績。

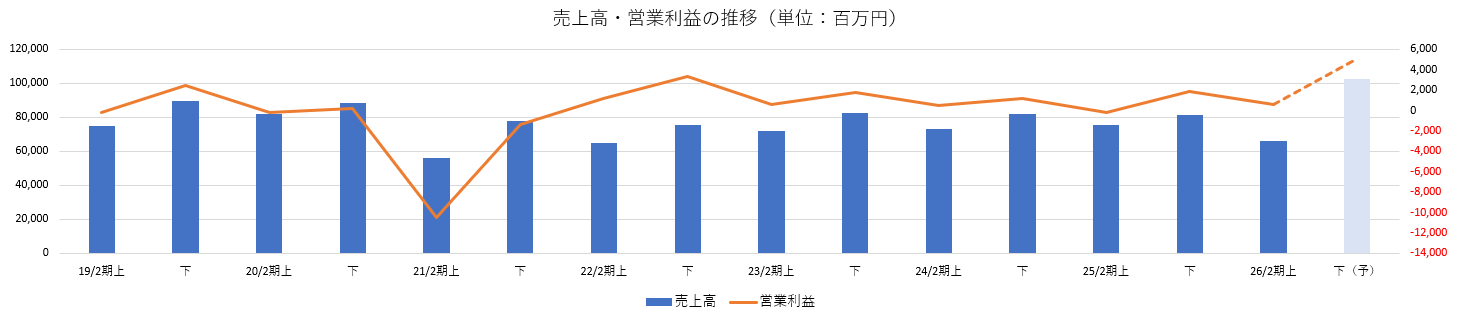

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

22年2月 | 140,382 | 4,440 | 5,834 | 1,022 | 11.32 | 5.00 |

23年2月 | 154,456 | 2,329 | 3,859 | 3,063 | 35.21 | 10.00 |

24年2月 | 155,383 | 1,760 | 3,758 | 4,849 | 59.97 | 15.00 |

25年2月 | 156,606 | 1,636 | 2,076 | 15,230 | 210.02 | 65.00 |

26年2月(予) | 169,000 | 5,700 | 6,000 | 4,200 | 62.56 | 40.00 |

*単位:百万円、円。予想は会社側予想。

株式会社TSIホールディングスの26年2月期上期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2026年2月期上期決算概要

3.2026年2月期業績予想

4.中期経営計画「TSI Innovation Program 2027」における構造改革の進捗

5. 今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26年2月期上期は減収も、構造改革効果が発現し黒字転換。売上高は前年同期比12.0%減の661億円。前期の事業撤退・売却の影響や主力ブランドで新規顧客獲得に苦戦したことに加え、自社ECの会員移行等の影響を受けた。全販売チャネルで減収。営業利益は6億40百万円(前年同期は2億21百万円の損失計上)。減収により売上総利益は同9.2%減少したが、プライシングと仕入原価低減の効果で仕入原価率が改善したほか、過年度在庫処分が一巡し、在庫評価損引当が減少したため、売上総利益率は同1.8ポイント改善。広告販促費や人件費の抑制や売上連動費用の減少により販管費が同11.3%減少した。売上高・営業利益とも期初予想を下回った。

- 2025年9月、OMOプラットフォーマーの株式会社デイトナ・インターナショナルを完全子会社化した。TSIがビジネス基盤とノウハウを蓄積してきたストリート、カジュアル、アウトドア分野において高い親和性があり、TSIグループの事業ポートフォリオの戦略的補完が図られるとともに、新たな顧客獲得が可能になるものと見込んでいる。 また、デイトナ・インターナショナルの強みである OMO プラットフォームを活用することで、TSIホールディングスの既存ブランドのリアル店舗・Eコマースへの相互送客による新規顧客の獲得に加え、関連商品の販売を通じた収益機会の拡大など、複合的な成長効果も期待できる。 デイトナ・インターナショナルは直営店「FREAK’S STORE」などを約60店舗展開し、売上高も約400億円規模に達していることから、完全子会社化によるスケールメリットを活かしたシナジー創出も見込んでいる。

- 下期以降の売上高は、引き続き主力ブランドや自社ECサイト「mix.tokyo」の伸び悩みなどを織り込み、当初計画を下回る見込みだが、デイトナ・インターナショナルのグループ化に関する影響を踏まえ売上高を上方修正した。売上高は前期比7.9%増の1,690億円、営業利益は同248.4%増の57億円の予想。デイトナ・インターナショナルの完全子会社化に伴うのれん償却影響については、概算で織り込んでおり、上期実績や下期も既存事業の売上高が当初計画を下回る見込みであることなどを踏まえ、営業利益は当初計画を据え置いている。 営業外損益以下については、持ち合い株式等の縮減を進めるが、現時点で計画外の案件がないことから、いずれも据え置いている。配当は基本配当25.00円/株に特別配当15.00円/株を含む40.00円/株を予定。予想配当性向は基本配当で40.0%、配当合計で63.9%。

- 26年2月期上期は減収もプライシングと仕入原価低減効果ほか、過年度在庫処分が一巡し、在庫評価損引当が減少したため、売上総利益率は前年同期に比べ1.8ポイント改善した。構造改革効果は一定程度発現しているようだが、株価は25年2月高値以降の安値近辺での推移となっており、その効果が持続的なものかについて市場はまだ確信を持てないようである。売上高約400億円のデイトナ・インターナショナルのグループ化は好材料ではあるが、売上のみでなく、利益の更なる拡大に繋げることができるか注視していきたい。

1.会社概要

50を超えるブランドを展開するアパレル企業。ブランドごとにターゲット(性別、年齢、嗜好など)を明確に定め、幅広い顧客層に対し、製品を提供している。「環境・社会」「市場」「生活者」の観点から、変革を進め、アパレルonly企業から脱し、社会へのバリューを 企業成長に繋げながら、ファッションがもたらすエンターテインメントで、プロダクト提供にとどまることなく独創的な提供価値を創出する「ファッションエンターテインメント創造企業」を目指している。

【1-1沿革】

アパレル業界を取り巻く環境が厳しさを増す中、株式会社東京スタイルと株式会社サンエー・インターナショナルが互いの強みを活かし持続的な成長を図るべく、2011年6月、株式移転により株式会社TSIホールディングスを設立。東京証券取引所に株式を上場した。2022年4月、市場再編に伴い東証プライム市場に移行した。

【1-2 経営理念】

以下のような、経営理念、ビジョン、パーパス、グループ行動基準を掲げ、「ファッションエンターテインメント創造企業」を目指している。

経営理念 | 私たちは、ファッションを通じて、人々の心を輝かせる価値を創造し、明日を生きていく歓びを、社会と共に分かち合います。 |

ビジョン | 時代の流れを先取りする、最高のクリエーションとライフスタイル提案を通じて、世界で最も愛されるグローバルグループを目指します。 |

パーパス | ファッションエンターテインメントの力で、世界の共感と社会的価値を生み出す。 |

グループ行動基準 | 1.公正・公平の精神と誠実さを大切に、情熱と責任を持って仕事に取り組みます。 2.常に問題意識を持ち、自己研鑚に努め、柔軟な発想で積極的にチャレンジします。 3.一人ひとりの個性を尊重し、コミュニケーションに努め、自分の役割を実行してチームに貢献します。4.心からのおもてなしで、お客様に感動と歓びをお届けし、お客様満足の向上に努めます。 5.ステークホルダーそれぞれの立場を尊重して相互利益の実現を図り、持続的な会社の成長に貢献します。 6.社会と自然環境に心から感謝し、事業を通じて社会の発展に貢献します。 |

【1-3 事業内容】

持株会社である同社、連結子会社26社及び持分法適用会社1社でグループを構成。

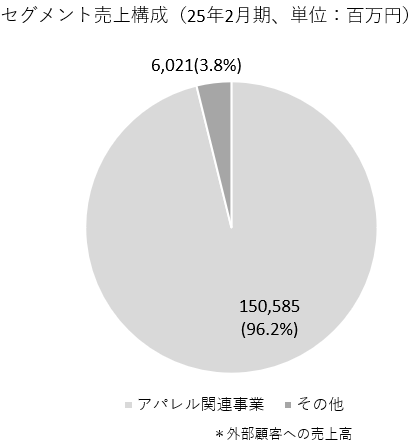

「アパレル関連事業」では、主に衣料品の企画、製造、販売、ライセンスブランド事業及び生産・物流事業を、「その他の事業」では、販売代行及び人材派遣事業、合成樹脂関連事業、店舗設計管理事業及び飲食事業等を行なっている。

(1)ブランド

現在50を超えるブランドを展開。ブランドごとにターゲット(性別、年齢、嗜好など)を明確に定め、幅広い顧客層に対し、製品を提供している。

売上高上位10ブランドの売上高構成比は約6割。粗利率は約50-65%。

*主要ブランド概要

ブランド | 対象 | コンセプト |

パーリーゲイツ

| 女性・男性 | OUT ON THE WEEKEND(週末は都市を離れて) 「もっと気軽にもっと楽しくゴルフをしよう」というコンセプトのもと、 年齢や性別など、あらゆる枠組みを超えた、新しいゴルフウェアとゴルフ本来の素晴らしさを提案。

|

ナノ・ユニバース

| 女性・男性 | 「色気を纏わせる」をコンセプトに、洗練されたデザイン・高品質な機能素材を通じて、お客様の魅力を引き出し、自信を創出するスタイルを提供。 |

マーガレット・ハウエル

| 女性・男性 | 1970年、英国デザイナーのマーガレット・ハウエルが自宅にて製作をスタート。服は一時的な流行ではなく生活の一部であり、素材、作り、スタイルを大切にする。ウェアからホームプロダクツ、カフェまで幅広く展開する。 |

ナチュラルビューティーベーシック

| 女性 | その女性の持つ、自然の美しさを基本に。 いつまでも美しく、自分らしく、女性らしく、上品に、シンプルに、今を生きる女性のためのファッションストアブランド。 |

アヴィレックス

| 男性 | 1975 年に米空軍正式指定業者として誕生。数々のフライトジャケットをタウンユースとして復刻。長年培った技術を駆使して生まれるミリタリーアイテムは優れた機能性とデザイン性ゆえに世界各国の人たちに愛用されている。 |

(2)販売チャネル

リアル店舗とECを通じて国内・海外でアパレル商品の販売を行っている。

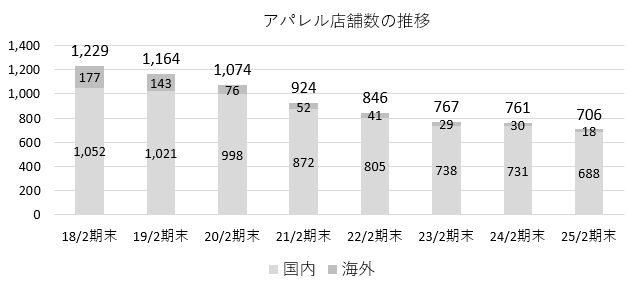

リアル店舗数は25年2月期末で739店舗(海外含む)。うちアパレルが706店舗。

事業構造改革に伴い不採算店舗の閉鎖を進めているが、「ファッションエンターテインメント企業」として、ブランドの世界観を発信し、顧客を楽しませる、わくわくさせるための拠点としてのリアル店舗の重要性に変わりはないと考えており、スクラップ&ビルドを進めながら顧客支持の高いブランド中心に店舗を展開。大型店舗や一等地への魅力的な出店により、店舗事業の収益構造を改革する。

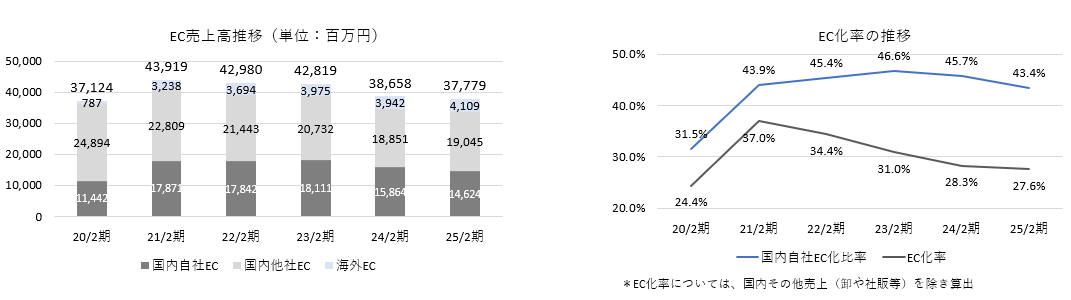

国内EC売上高に占める自社サイト比率は上昇傾向にあったが、一部事業撤退の影響で24年2月期、25年2月期と連続して低下した。EC売上高は21年2月期をピークに減少しており、再成長が課題である。

【1-4 特長・強み・競争優位性】

時代性を伴ったカテゴリーやブランドの発見・発掘、育成が同社の得意分野。

アスレジャー、ウェルネス、アウトドア、ストリートといった分野が、趣味嗜好のニーズをとらえインバウンドも取り込み、メンズのブランドを中心に好調に推移している。

同社では、アメリカ、イギリスなどでブランドを発掘した実績があり、ここ10年では、新しいブランドを導入し、成功に結びつけているのは同社を含め、数少ない。

リスクを取る土壌・経験と、育成するノウハウ・実績が同社の競争優位性の源泉である。

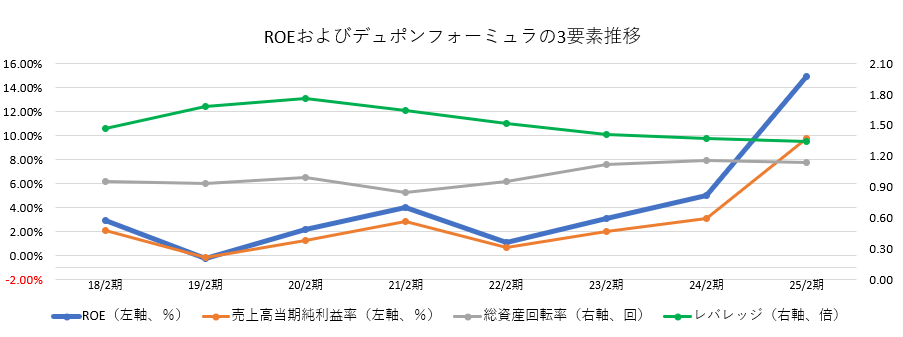

【1-5 ROE分析】

| 18/2期 | 19/2期 | 20/2期 | 21/2期 | 22/2期 | 23/2期 | 24/2期 | 25/2期 |

ROE (%) | 2.9 | -0.2 | 2.2 | 4.0 | 1.1 | 3.1 | 5.0 | 14.9 |

売上高当期純利益率(%) | 2.07 | -0.12 | 1.28 | 2.88 | 0.73 | 1.98 | 3.12 | 9.73 |

総資産回転率(回) | 0.95 | 0.93 | 0.99 | 0.85 | 0.95 | 1.12 | 1.16 | 1.14 |

レバレッジ(倍) | 1.47 | 1.68 | 1.76 | 1.64 | 1.52 | 1.41 | 1.37 | 1.35 |

*同社資料を基に㈱インベストメントブリッジで作成

25年2月期のROEは前期に比べ大きく上昇したが、これは特別利益に固定資産売却益239億円を計上したことが主要因。

26年2月期の売上高当期純利益率は2.49%と24年2月期を下回る水準を見込んでおり、中期経営計画「TIP27」における、2027年2月期 ROE 8.0%以上達成に向けては、引き続き収益性の向上及び、資産効率性の改善に取り組む必要がある。

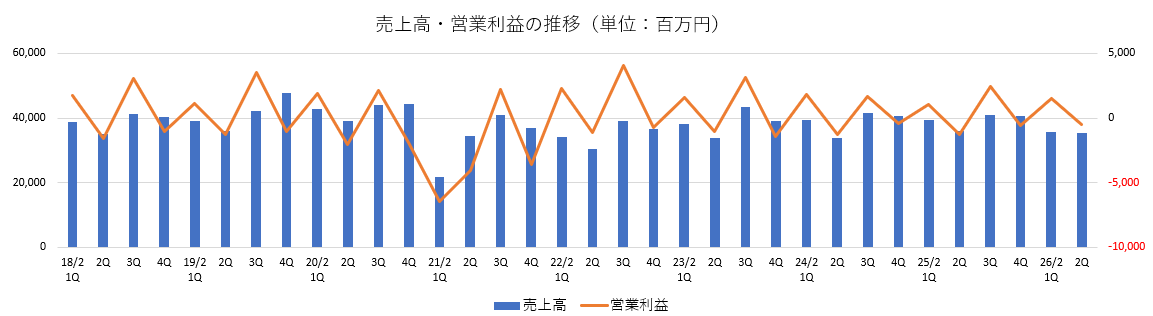

2.2026年2月期上期決算概要

【2-1業績概要】

| 25/2期上期 | 構成比 | 26/2期上期 | 構成比 | 前年同期比 | 予想比 |

売上高 | 75,230 | 100.0% | 66,167 | 100.0% | -12.0% | -6.8% |

売上総利益 | 40,554 | 53.9% | 36,827 | 55.7% | -9.2% | - |

販管費 | 40,776 | 54.2% | 36,187 | 54.7% | -11.3% | - |

営業利益 | -221 | - | 640 | 1.0% | - | -36.0% |

経常利益 | -167 | - | 1,333 | 2.0% | - | +15.9% |

中間純利益 | -791 | - | 1,313 | 2.0% | - | +64.1% |

*単位:百万円。

減収も、構造改革効果が発現し黒字転換

売上高は前年同期比12.0%減の661億円。前期の事業撤退・売却の影響や主力ブランドで新規顧客獲得に苦戦したことに加え、自社ECが会員移行等の影響を受けた。全販売チャネルで減収。

営業利益は6億40百万円(前年同期は2億21百万円の損失計上)。減収により売上総利益は同9.2%減少したが、プライシングと仕入原価低減効果のほか、過年度在庫処分が一巡し、在庫評価損引当が減少したため、売上総利益率は同1.8ポイント改善。広告販促費や人件費の抑制や売上連動費用の減少により販管費が同11.3%減少した。

売上高・営業利益とも期初予想を下回った。

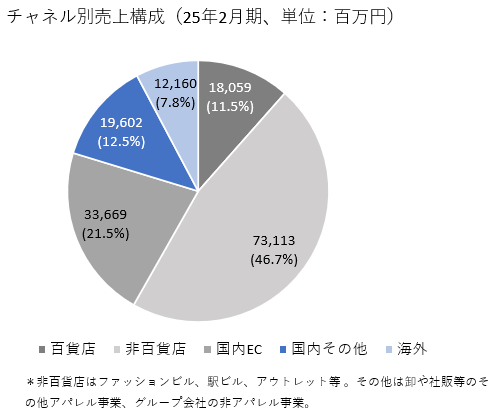

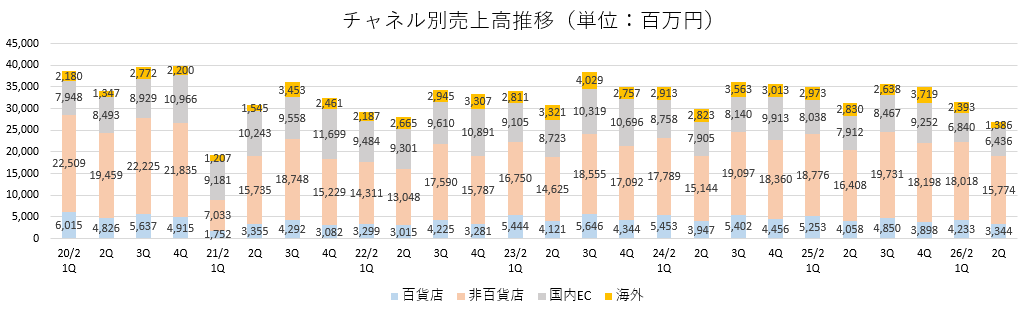

【2-2 チャネル別動向】

| 25/2期上期 | 26/2期上期 | 前年同期比 |

百貨店 | 9,311 | 7,577 | -18.6% |

非百貨店 | 35,184 | 33,792 | -4.0% |

国内EC | 15,950 | 13,276 | -16.8% |

国内その他 | 8,980 | 7,742 | -13.8% |

国内合計 | 69,426 | 62,388 | -10.1% |

海外 | 5,803 | 3,779 | -34.9% |

合計 | 75,230 | 66,167 | -12.0% |

*単位:百万円

*非百貨店:ファッションビル、駅ビル、アウトレット等、 その他:卸や社販等のその他アパレル事業、グループ会社の非アパレル事業。

全販売チャネルで減収。

* | 百貨店は主力ブランドの苦戦により減収。非百貨店は事業撤退影響を除くと前年並み。 |

* | 海外は英国事業が堅調に推移するも、米国の一部事業譲渡や事業再構築の影響により同34.9%の減収。 |

◎EC売上動向

| 25/2期上期 | 26/2期上期 | 前年同期比 |

国内EC | 15,950 | 13,276 | -16.8% |

自社サイト | 7,159 | 5,492 | -23.3% |

その他 | 8,790 | 7,784 | -11.4% |

海外EC | 1,968 | 1,061 | -46.1% |

EC合計 | 17,919 | 14,337 | -20.0% |

*単位:百万円

国内ECは、11の自社ECサイトと会員サービスを統合しブランドモール型オンラインストア「mix.tokyo」として初めての夏セール商戦を迎えた。展開ブランド横断とブランド独自の両側面で施策を継続的に実行した。今冬には「mix.tokyo POP-UPイベント」の開催を決定しており、各ブランドを横断的に楽しめるコンテンツを用意する予定。上期減収ではあったが、月次では改善傾向にあるということだ。

他社ECは販促施策を中心に展開し、好調事業がけん引するも前年同期を下回った。事業撤退の影響を除くと同7.2%の減収。

海外ECは、米国事業の減収要因がECにも波及し、大幅な減収。

【2-3 店舗数、ブランド概況】

(1)店舗数

(同社資料より)

引き続き店舗人員の効率性や生産性の向上を目指し、ブランド横断/エリアでの配置最適化や不採算店舗の統廃合・大型店舗出店などの施策を進めている。

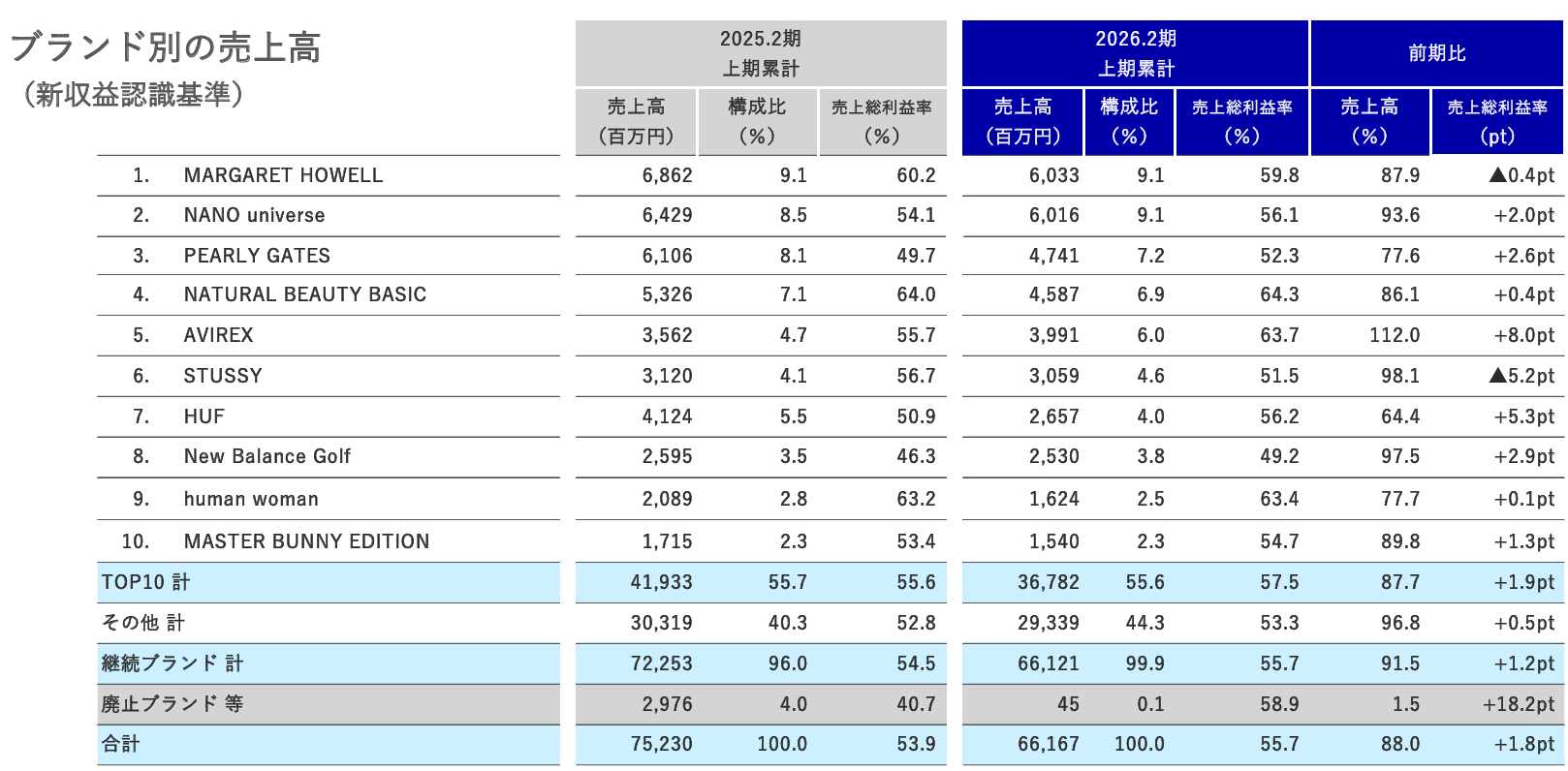

(2)ブランド別売上高・粗利率

(同社資料より)

◎主力ブランドの状況

* | PEARLY GATES 前年同期比:77.6%。 在庫適正化に向けた取り組みを最優先し仕入消化率が改善した。前期のセール施策に起因する売上の伸び悩みが続くが、秋冬は新たな顧客向けアプローチを仕掛ける。一方で「New Balance Golf」「PING」等が堅調に推移しており、ゴルフ事業を下支えした。 |

* | NANO universe 前年同期比:93.6%。 シーズン立ち上がりの集客や商品のフックが弱く、消化に向けた早期セールにより上期の客単価下落を招いた。 “センシュアル(知的な色気)とモードカジュアルの融合”をコンセプトに、媚びないエフォートレスなスタイルを提案するウィメンズの新ブランド「STEVELOUR(スティーブロア)」を9月にローンチした。新たなイメージ訴求と顧客拡大を狙う。 |

* | MARGARET HOWELL 前年同期比:87.9%。 退店の影響が継続したことに加え、プロパー販売期間において商品面での訴求力が予定を下回り、集客が伸び悩んだ。ブランドの発信力を強化する店舗戦略として、25年9月、国内最大級のカフェを併設した新店舗を高輪ゲートウェイにオープンした。 |

* | AVIREX 前年同期比:112.0%。 定番の「DAILY WEAR」はSNS上の訴求効果で前年同期の2倍を超える売上となった。秋冬ではアーティストコラボ等の50周年プロモーションを加速し、更なる顧客拡大と売上向上を目指す。 |

* | NATURAL BEAUTY BASIC 前年同期比:86.1%。 強化アイテムの苦戦とプロモーション施策の遅れが客数減を招き、セール強化により上期の収益性が悪化した。一方で、客数は月を追って回復基調にある。新シリーズ「ちょうど、いい服」や、新ライン「NAVYNAVY」など、新たな商品施策を展開中である。 |

上記以外では、ETRE(前年同期比8.2%増)、UNION(同44.3%増)など、コラボレーション施策やそれに合わせたプロモーション戦略が成功したブランドがメンズ・ウィメンズともに好調だった。また、異業種との協業により新たなファン層への認知拡大につながった。売上総利益率は大部分のブランドで改善。

一方で、mix.tokyoへの会員移行の遅れや新規顧客獲得の苦戦が、上期を通じて主力ブランドに大きく影響した。

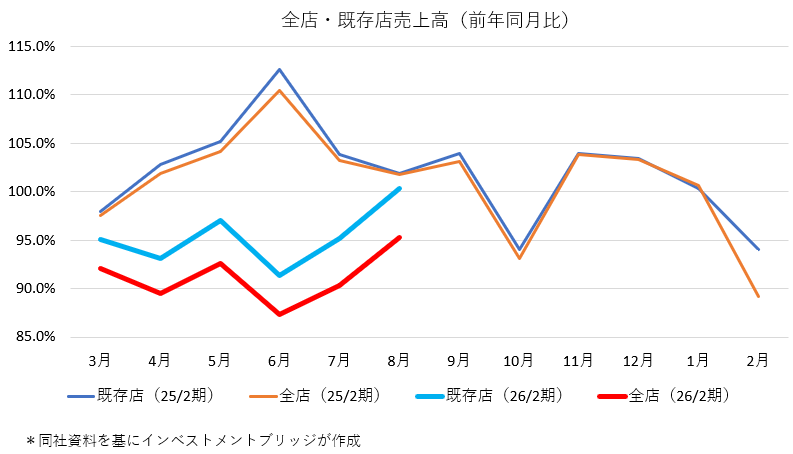

(3)国内 全店・既存店売上高

26年2月期上期の既存店売上高は95.2%、全店売上高は91.1%。前年同期と比較し、をそれぞれ8.7ポイント、11.9ポイント下回ったが、6月をボトムに回復傾向にあり、25年8月の既存店売上高は100.3%と7カ月ぶりに100%を上回った。

【2-4 財務状態とキャッシュ・フロー】

◎主要BS

| 25年2月末 | 25年8月末 | 増減 |

| 25年2月末 | 25年8月末 | 増減 |

流動資産 | 86,273 | 67,882 | -18,391 | 流動負債 | 26,864 | 24,213 | -2,651 |

現預金 | 46,325 | 28,896 | -17,429 | 仕入債務 | 8,005 | 7,376 | -629 |

売上債権 | 11,450 | 10,791 | -659 | 短期有利子負債 | 1,247 | 8,654 | +7,407 |

たな卸資産 | 25,909 | 25,405 | -504 | 固定負債 | 6,063 | 5,728 | -335 |

固定資産 | 54,885 | 54,818 | -67 | 長期有利子負債 | 407 | 428 | +21 |

有形固定資産 | 6,165 | 6,523 | +358 | 負債合計 | 32,928 | 29,942 | -2,986 |

無形固定資産 | 6,318 | 6,160 | -158 | 純資産 | 108,230 | 92,759 | -15,471 |

投資その他の資産 | 42,401 | 42,135 | -266 | 利益剰余金 | 74,140 | 71,015 | -3,125 |

資産合計 | 141,159 | 122,701 | -18,458 | 負債純資産合計 | 141,159 | 122,701 | -18,458 |

*単位:百万円。有利子負債にはリース債務を含む。

現預金の減少などで資産合計は前期末比184億円減少の1,227億円。未払法人税等の減少などで負債合計は同29億円減少の299億円。利益剰余金の減少、自己株式の増加などで純資産合計は同154億円減少の927億円。

自己資本比率は前期末比1.0ポイント低下し75.4%となった。

◎キャッシュ・フロー

| 25/2期上期 | 26/2期上期 | 増減 |

営業CF | 1,452 | -7,017 | -8,469 |

投資CF | -1,408 | 78 | +1,486 |

フリーCF | 44 | -6,939 | -6,983 |

財務CF | -5,918 | -10,382 | -4,464 |

現金同等物 | 20,989 | 28,397 | +7,408 |

*単位:百万円

法人税等の支払額増加などで、営業CF、フリーCFはマイナスに転じた。

自己株式の取得による支出の増加で財務CFのマイナス幅は拡大。

キャッシュポジションは上昇した。

【2-5 トピックス】

①OMOプラットフォーマーの株式会社デイトナ・インターナショナルを完全子会社化

(株式会社デイトナ・インターナショナル概要)

2021年3月設立。「LIFE TO BE FREAK 情熱と共に生きる豊かさを、世界に」というビジョンのもと、長年にわたるリテイラーとしての実績に加え、先進的なビジネスモデルであるOMOプラットフォーマーとして、「ワクワク・ドキドキ」する顧客体験を「FREAK’S STORE」等のリアル店舗および自社ECサイト「DAYTONA PARK」、及び様々なSNSを通じて提供している。カジュアル・スポーツ・アウトドアなど幅広いシーンをカバーした商品・サービス展開と地域社会に密着したコミュニティ創造を通じ、ファッション・リテイラーとして20代から40代を中心に、幅広い世代から高い支持を獲得している。DX子会社である株式会社Innovation Studioを通じて小売の課題を解決する様々なソリューション、サービスを外部企業に提供するSaaS型のビジネスも展開している。

*2025年2月期の主要指標

売上高393億39百万円、営業利益5億39百万円、親会社に帰属する当期純損失70百万円、総資産213億円、純資産66億円

(子会社化の背景)

デイトナ・インターナショナルの事業内容は、TSIホールディングスがビジネス基盤とノウハウを蓄積してきたストリート、カジュアル、アウトドア分野において高い親和性があり、TSIグループの事業ポートフォリオの戦略的補完が図られるとともに、新たな顧客獲得が可能になるものと見込んでいる。 また、デイトナ・インターナショナルの強みである OMO プラットフォームを活用することで、TSIホールディングスの既存ブランドのリアル店舗・Eコマースへの相互送客による新規顧客の獲得に加え、関連商品の販売を通じた収益機会の拡大など、複合的な成長効果も期待できる。 デイトナ・インターナショナルは直営店「FREAK’S STORE」などを約60店舗展開し、売上高も約400億円規模に達していることから、完全子会社化によるスケールメリットを活かしたシナジー創出も見込んでいる。

(子会社化の概要)

TSIホールディングスは25年9月2日にデイトナ・インターナショナルの株主であるユニゾン・キャピタル5号投資事業有限責任組合および Unison Capital Partners V(J), L.P.から合計70.0%の株式を譲受。同日、デイトナ・インターナショナルは、 株式会社K Asset Management が保有するデイトナ・インターナショナルの株式30.0%を対象として、自己株式の取得を行った。

TSIホールディングスの取得価額は283億円。

②サステナビリティ経営について

同社では持続的な企業価値向上に向けてサステナビリティ経営を推進している。

多様なステークホルダーに、同社グループのESG領域における主要な取り組みを伝える「ESGデータブック」を公開したほか、パーパスの実現と、同社グループの持続可能な経営に向けて、ESG経営を推進する全方位的な7つの方針を新たに策定した。

この方針の下、グループ全社で取り組むステークホルダーエンゲージメント向上を図る。

人間 | カスタマーハラスメント方針 |

社会 | 品質方針 調達方針 |

ガバナンス | 情報セキュリティ方針 AI方針 腐敗防止方針 税務方針 |

3.2026年2月期業績予想

【業績予想】

| 25/2期 | 構成比 | 26/2期(予) | 構成比 | 前期比 | 修正率 | 進捗率 |

売上高 | 156,606 | 100.0% | 169,000 | 100.0% | +7.9% | +10.5% | 39.2% |

営業利益 | 1,636 | 1.0% | 5,700 | 3.4% | +248.4% | 0.0% | 11.2% |

経常利益 | 2,076 | 1.3% | 6,000 | 3.6% | +189.0% | 0.0% | 22.2% |

当期純利益 | 15,230 | 9.7% | 4,200 | 2.5% | -72.4% | 0.0% | 31.3% |

*単位:百万円。予想は会社側予想。

M&Aを踏まえ売上高予想を修正、大幅営業増益を予想

下期以降の売上高は、引き続き主力ブランドや自社ECサイト「mix.tokyo」の伸び悩みなどを織り込み、当初計画を下回る見込みだが、デイトナ・インターナショナルのグループ化に関する影響を踏まえ売上高を上方修正した。

デイトナ・インターナショナルの完全子会社化に伴うのれん償却影響については、概算で織り込んでおり、上期実績や下期も既存事業の売上高が当初計画を下回る見込みであることなどを踏まえ、営業利益は当初計画を据え置いている。 営業外損益以下については、持ち合い株式等の縮減を進めるが、現時点で計画外の案件がないことから、いずれも据え置いている。

売上高は前期比7.9%増の1,690億円、営業利益は当初予想を据え置いて同248.4%増の57億円の予想。

構造改革は順調に進捗している一方で、売る力の回復が今後の成功のカギと考えている。下期は、mix.tokyo初のPOP-UPイベント、新ブランド「Alpha Industries」「NAVYNAVY」のスタート等、成長への新たな仕掛けを実施する。デイトナ・インターナショナルのPMIを強力に推進しており、シナジー具現化を目指す。既存事業、成長投資、株主還元のすべてを強化し、企業価値向上を図る考えだ。

前期の一過性費用の減少及び撤退事業によるプラスの影響に加え、事業成長による売上高拡大や収益構造改革の追加効果などを含め大幅な増益、22年2月期に記録した過去最高の営業利益44.4億円を上回る計画。

配当は基本配当25.00円/株に特別配当15.00円/株を含む40.00円/株を予定。予想配当性向は基本配当で40.0%、配当合計で63.9%。

4.中期経営計画「TSI Innovation Program 2027」における構造改革の進捗

中期経営計画「TSI Innovation Program 2027」における構造改革の進捗は以下の通り。

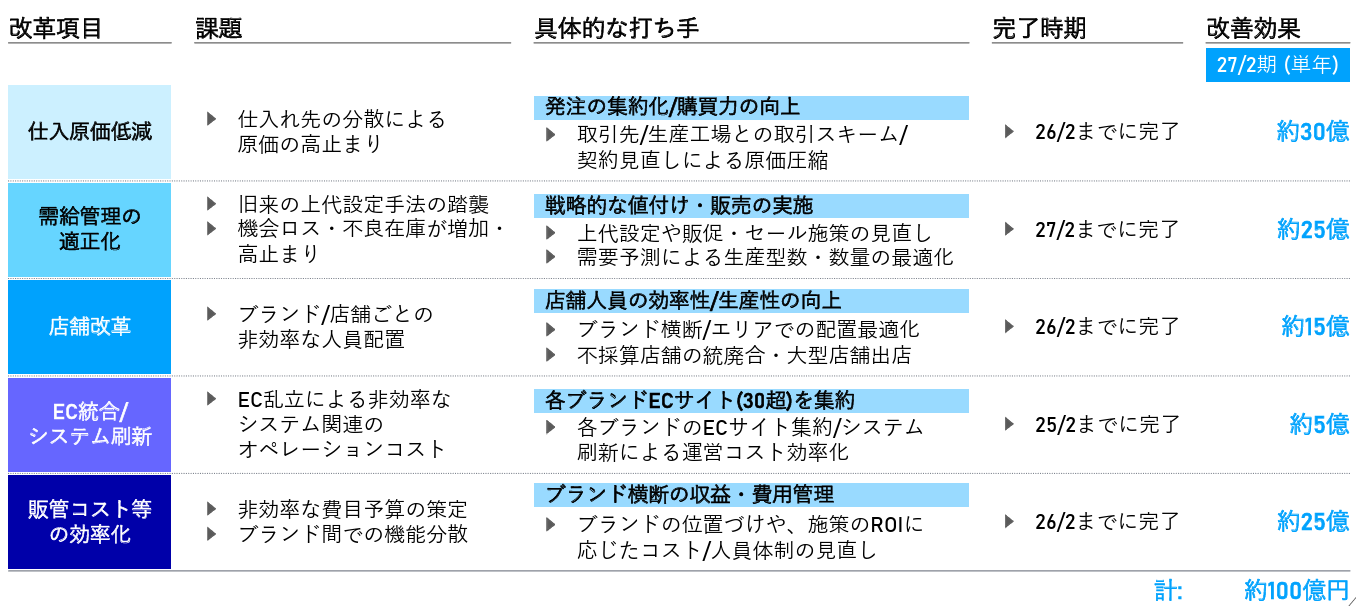

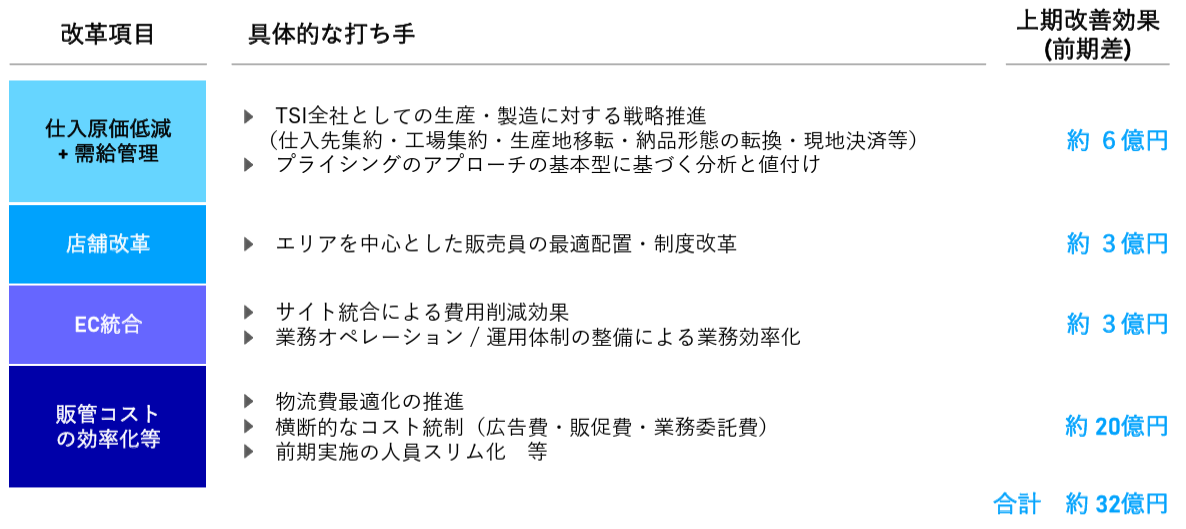

【4-1 構造改革の概要】

「仕入価格低減」「需給管理の適正化(プライシング)」「店舗改革」「EC統合/システム刷新」「販売コスト等の効率化」の5つの改革項目を掲げている。27年2月期には各項目合計で約100億円の収益改善を完遂することを目指している。

各項目およびその他の進捗、施策は以下のとおりである。

(同社資料より)

【4-2 26年2月期上期までの進捗】

構造改革の各領域において、改善が具体化しており、上期では営業利益に対して合計で約32億円の改善効果があった。下期以降も、検証と見直しを繰り返しながら、より高度化させていく。

(同社資料より)

◎EC統合について

11の自社ECサイトと会員サービスを統合しブランドモール型オンラインストア「mix.tokyo」を25年2月に立ち上げた。

サイト統合による費用削減効果を見込むほか、システム統合と連動した業務オペレーションや運用体制の整備を行い、業務効率の最大化を実現する。更なるブランド追加統合に向けたITコスト削減も検討している。

「mix.tokyo」の会員登録数は25年8月末で約60万人。内訳は新規会員60%、旧メンバーズからの移行会員40%。第1四半期は旧メンバーズ会員の移行遅れにより「mix.tokyo」売上は大きく減少したが、第2四半期に入り回復傾向にある。旧メンバーズからの上位会員移行は85%を超え、中位以降へのアプローチを強化している。

「mix.tokyo」メンバーズはEC再購入率が55.1%と2人に1人がリピートしている。店舗利用者の36.2%と比較してコアファン層が多く、ロイヤリティが高い。新規会員獲得に注力するとともに、ECと店舗の相互送客を強化し、売上規模拡大に繋げていく。

EC統合によって、27年2月期単年で約5億円の改善効果実現を目指している。

5.今後の注目点

減収もプライシングと仕入原価低減効果のほか、過年度在庫処分が一巡し、在庫評価損引当が減少したため、売上総利益率は前年同期に比べ1.8ポイント改善した。構造改革効果は一定程度発現しているようだが、株価は25年2月高値以降の安値近辺での推移となっており、その効果が持続的なものかについて市場はまだ確信を持てないようである。

売上高約400億円のデイトナ・インターナショナルのグループ化は好材料ではあるが、売上のみでなく、利益の更なる拡大に繋げることができるか注視していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外取締役2名(うち独立役員2名) |

監査役 | 3名、うち社外監査役2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2025年5月26日

<基本的な考え方>

当社は、「私たちは、ファッションを通じて、人々の心を輝かせる価値を創造し、明日を生きていく歓びを、社会と共に分かち合います」という経営理念のもと、グローバルに事業展開するファッションアパレル企業にふさわしい事業運営体制の構築に向け、健全性、透明性が高く、迅速な意思決定を可能とする体制を整備するともに、コンプライアンスの徹底やリスク管理を含めた内部統制の強化を図っております。これらの取組みを通じて、各ステークホルダーとの良好な関係を築くとともにコーポレート・ガバナンスのさらなる充実を目指し、当社の経営の基本方針である企業価値の継続的な増大に努めてまいります。

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則1-4.政策保有株式】

当社は業務上または取引上安定的な関係を構築し、事業機会の創出や事業の円滑な推進を図ることにより当社の中長期的な企業価値向上に資すると判断される場合に株式を政策的に保有しております。

政策保有株式については、定期的に保有の意義を検証し、取締役会において報告することとし、効果が薄れて来た株式については、配当等対象企業の状況を勘案した上で保有株式の縮減を図ってきております。

議決権行使にあたっては、政策保有の目的に合致しているか、保有対象企業の企業価値及び株主価値の維持・向上に資するかといった観点から、議案ごとに総合的に賛否を判断しております。

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

【原則2-3.社会・環境問題をはじめとするサステナビリティを巡る課題】

[補充原則2-3-1]

【原則3-1.-情報開示の充実】

[補充原則3-1-3]

【原則4-2. 取締役会の役割・責務(2)】

[補充原則4-2-2]

(1) 自社のサステナビリティについての取組み

当社は、サステナビリティステートメントして、「ファッションエンターテインメントでサステナブルな未来をつくる―美しい地球 あかるい社会 幸せな暮らし」を掲げ、グループが事業活動を通じて長期的かつ持続的に幸せを創出していく基盤となるマテリアリティとKGIを設定しています。

2021年9月にSDGs推進室を発足させ、2025年3月にはこれをSDGs推進部に改組し、サステナビリティ活動の推進を強化するとともに、社内体制の構築や社員に対する意識啓発に積極的に取り組んでおります。

具体的な活動報告については「TSIホールディングスサステナビリティサイト」をご覧ください。

https://sustainability.tsi-holdings.com/index.html

また、当社のTCFDへの対応並びにサステナビリティ方針、人権方針、ガバナンス方針、環境方針、及び社会方針の各方針につきましては、当社 ホームページにおいて開示しております。

「TCFD提言に基づく情報開示」

https://www.tsi-holdings.com/pdf/221012_TCFD.pdf

「サステナビリティ方針」

https://sustainability.tsi-holdings.com/management.html#policy

「人権方針」

https://sustainability.tsi-holdings.com/materiality/human/index.html#policy

「ガバナンス方針」

https://sustainability.tsi-holdings.com/materiality/governance/index.html#policy

「環境方針」

https://sustainability.tsi-holdings.com/materiality/environment/index.html#policy

「社会方針」

https://sustainability.tsi-holdings.com/materiality/social/index.html#policy

(2) 人的資本や知的財産への投資等

(i) 人的資本に対する投資について

私たちの事業活動における価値の源泉であり、最大の資産は”人間”です。

共に働くすべての仲間が、身体的にも精神的にも"幸せ"な状態で活躍できるように、ダイバーシティ、従業員幸福度、健康・安全、公正な労働については、重要なマテリアリティとして設定し、環境の改善に努めてまいります。

また、変化の時代に対応するために人材の教育と開発に投資していきます。「多能工人材」を育成するために、ジョブローテーション、研修制度・自己啓発制度の拡充等必要なスキルを取得するための制度を整備していきます。

(ii) 知的財産に対する投資について

ブランドビジネスを営んでいる当社にとって、商標権や著作権をはじめとする知的財産は経営上極めて重要な意味を持っております。当社が中期経営計画であるTSI Innovation Program 2027 (TIP27) においてパーパスとして定めた「ファッションエンターテインメントの力で、世界の共感と社会的価値を生み出す。」を達成するにあたり、知的財産はお客様に提供するべき独創的な価値の根幹をなします。単純にすぐれたデザインやブランドの開発のみに留まらず、お客様の想像を超える顧客体験を提供するべくビジネスモデルやコミュニケーション設計などのノウハウにも積極的に投資を行ってまいります。

【原則2-4.女性の活躍促進を含む社内の多様性の確保】

[補充原則2-4-1]

(1) 多様性の確保について

TSIグループでは、「みんながみんならしく、ワークライフに多様性と柔軟性を」を実現するための取り組みを積極的に推進し、ダイバーシティあふれる誰もが活躍できる環境を整えます。

(2) 多様性の確保の自主的かつ測定可能な目標、その状況について

(i) 女性の管理職への登用等

当社グループにおける2025年2月末日時点の女性管理職比率は31.2%ですが、2027年2月末までに35%とする目標を設定しています。

(ii) 外国人の管理職への登用等

外国人の管理職への登用等に係わる目標は定めておりませんが、引き続き社内で検討を進めて参ります。

(iii) 中途採用者の管理職への登用等の自主的かつ測定可能な「目標」と「その状況」

中途採用者の管理職への登用等に係わる目標は定めておりませんが、組織風土・文化の異なる各社を統合したTSIグループの個性に対応するため、多様な勤務制度(フレックス勤務制度、時短勤務、副業制度等)と、多様な研修制度を設定しています。社内公募やジョブローテーションも導入し、職務・職種・職歴の多様性を柔軟に受け止めながら、人事制度の適正な運用を図っています。

(3) 多様性の確保に向けた人材育成方針および社内環境整備方針、その状況について

(i) 多様性の確保に向けた人材育成方針

中核人材の登用等における多様性の確保については、性別や年齢、国籍等によらない個人の能力のみに基づく評価及び登用を進めることとしております。

採用にあたっては新卒採用に加えて、他業種からの人材を含めたキャリア採用も積極的に実施しております。また、女性の管理者への登用についても、既に全グループ管理職の30%が女性となっているものの、これを更に拡大するべく積極的な取り組みを進めてまいります。

外国籍社員についても、グループ全体では海外子会社を中心に既に100名以上の社員が在籍しておりますが、今後の海外進出拡大を視野に置きながら、更に優秀な人材を確保するべく積極的な採用を行っていく方針としております。

(ii) 多様な人材の更なる活躍に向けた環境整備

当社グループ各社においては、多様な人材が自らのライフスタイルに応じてその能力をいかんなく発揮してもらうべく、勤務時間・勤務形態の柔軟化、給与水準の見直し、店頭着用服に関する負担軽減等福利厚生面での制度充実、などの施策を実施するとともに、今後も継続して施策の拡充に取り組んでいく方針としております。

(iii) 「ダイバーシティ&インクルージョン」の推進

性別、年齢、国籍、心身の状態など、様々な違いを持つ社員一人ひとりに、それぞれの個性や能力、状態に応じて活躍していただくべく、多様性を尊重する風土と、多様な社員が成長しやりがいを持って活躍できる環境づくりに向け、社員一人ひとりの意識改革に取り組んでいく方針としております。

(iv) 多様性の確保に向けた取り組み状況

社員の属性による多様性の確保に向けては以下のような取り組みを推進しております。

◎女性の活躍推進

当社グループにおける2025年2月末日時点の女性管理職比率は31.2%ですが、2027年2月末までに35%とする目標を設定し、またより高位の役職者における女性管理職比率の向上についても意識しながら社員の採用・登用を進めております。

◎外国人雇用の促進

外国人の雇用は年々増加しており、今後に向けてより計画的に外国人雇用を推進していくべく取り組んでいる状況となります。

◎経験と実績を持つ高齢者の活用

65歳までの雇用継続を積極的に推進しておりますが、年齢を問わない活用・登用をさらに進めており、65歳以上の社員が活躍している事例が増加している状況となります。

◎障がい者の活躍推進

グループの特例子会社を中心に従来より積極的な取り組みを進めており、2025年2月末日時点の障がい者雇用率はグループで2.72%となっており、今後より事業に直結した形でやりがいを生み出すことに取り組んでおります。

◎LGBTへの理解促進

従来よりLGBT、夫婦別姓、事実婚などに対しての理解度は高い風土であり、慶弔金規定=結婚祝い金など各種制度の対応をより広範囲に見直すことで、性差による区別の払しょくを進めている状況となります。

さらに社員の属性だけでなく、働き方の多様性の観点からは、以下のような取り組みを進めている状況となっております。

◎時短勤務、在宅勤務など多様な働き方制度の整備

30分毎4時間までの時短勤務制度、始業時間を8:00から13:00まで変更できるスライド勤務制度、フレックス勤務制度、副業解禁など、様々な勤務体系の整備、テレワーク環境の整備補助など、従来より多様な働き方の実現のためのルール・制度を整備しており、今後に向けても見直しや新規策定などに取り組んでおります。

◎妊娠・出産・子育てしやすい職場環境や制度づくり

上記の30分毎4時間までの時短勤務制度、育児短時間勤務の対象期間を小学校6年生卒業までとするなどの手厚い施策、復職時の丁寧なコミュニケーションにより、女性の育児休業取得率 96.1%、育児休業復職率 97.6%(何れも2025年2月期)を実現しており、こうした状況を維持・推進すべく弛まぬ改善を進めております。

◎介護と仕事を両立できる制度づくり

法定では93日までの介護休業通算取得日数を最大365日までとする、通院休暇の柔軟な運用など、今後増加が想定される、介護や通院・治療による就労制限に対応すべく取り組んでおります。

【原則5-1.株主との建設的な対話に関する方針】

当社は、株主との建設的な対話を促進するための体制整備・取組みに関する方針として、株主との対話全般については、IR、法務、株式事務、財務を統括する取締役が担当し、対話を補助する社内の関連部門間での情報共有を確実に実施するなど積極的な連携を図ります。また、株主との建設的な対話を促進するため、個別の対話を行う機会を設けるだけでなく、説明会の開催等を実施します。株主との対話に際しての重要事項の管理として、社内においては「内部情報及び内部者取引管理規程」の周知・徹底を図ることでインサイダー情報の漏洩防止にも努めます。

【資本コストや株価を意識した経営の実現に向けた対応】

当社は自社の資本コストを把握した上で、経営戦略を策定し、概要を株主総会や決算説明会等で開示・説明するとともに、その実現に向けた設備投資等の各種施策等についても重要な判断材料としております。

また、東京証券取引所が要請する水準を下回っているPBRについて改善を図ることが当社の経営上、重要な課題と認識しております。

株主還元方針については、2024年4月12日に方針変更に関するお知らせを発表しましたが、2025年1月14日に同方針を修正いたしました。修正した株主還元方針として、株主様への利益還元方針として配当性向30%以上を指標とするとともに、2025年2月期から2027年2月期に至る期間においては、150億円の自己株式取得を実施し、且つ2027年2月期までにDOE4%以上を目指すことといたしました。

中期経営計画 TSI Innovation Program 2027 (TIP27) において、事業ポートフォリオに関する基本的な方針を含めた同プログラムの全体を開示しております。

「中期経営計画 TSI Innovation Program 2027」

https://www.tsi-holdings.com/pdf/TIP27.pdf

アップデートとして直近の決算説明会資料「2025年2月期 通期決算説明会」

https://www.tsi-holdings.com/pdf/250414_Result%20Briefing.pdf

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。」 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(TSIホールディングス:3608)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |