ブリッジレポート:(7046)TDSE 2026年3月期中間期決算

![]()

東垣 直樹 社長 | TDSE株式会社(7046) |

|

企業情報

市場 | 東証グロース市場 |

業種 | サービス業 |

代表者 | 東垣 直樹 |

所在地 | 東京都新宿区西新宿3-20-2東京オペラシティタワー27階 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,632円 | 2,200,000株 | 3,590百万円 | 6.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

10.00円 | 0.6% | 65.53円 | 24.9倍 | 1,058.70円 | 1.5倍 |

*株価は12/1終値。各数値は、25年3月期決算短信、および26年3月期中間期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | ROE | EPS | DPS |

2022年3月(実) | 1,723 | 217 | 219 | 148 | 9.0 | 72.19 | 10.00 |

2023年3月(実) | 2,415 | 265 | 267 | 168 | 9.4 | 81.76 | 10.00 |

2024年3月(実) | 2,521 | 271 | 274 | 200 | 10.2 | 96.59 | 10.00 |

2025年3月(実) | 2,699 | 198 | 201 | 136 | 6.4 | 65.56 | 10.00 |

2026年3月(予) | 3,000 | 200 | 204 | 137 | 6.0 | 65.53 | 10.00 |

*単位:百万円、円。予想値は会社側が計画しているM&A事業を含まない数字で掲載。

TDSE株式会社の2026年3月中間期決算概要、2026年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.2026年3月期中間期決算概要

3.2026年3月期業績予想と取組

4.中期経営計画「MISSION 2025」

5.今後の注目点・総括

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期中間期の売上高は前年同期比11.9%増の14億15百万円。プロダクト事業およびAIエージェントの好調が全体を押し上げ、コンサルティング事業の成長鈍化を補う形で2桁増収を達成した。営業利益は同47.2%減の42百万円。売上総利益率は向上したものの販管費が31.7%と大きく増加したことで、営業利益率が前年同期6.4%から3.0%に低下した。売上拡大・組織強化に伴い人件費・採用費が増加、M&A中止に伴う費用の影響も少なからずあった。

- コンサルティング事業の売上高は前年同期比1%増の10億99百万円。既存顧客の案件収束に伴いマイナス面が出たものの、新規顧客開拓は挽回したが、会社が掲げた計画には至らず。プロダクト事業の売上高は同29%増の2億2百万円。既存売上が同47%増の1億82百万円、新規売上が同37%減の20百万円。AIエージェント事業の売上高は同587%増の1億14百万円(コンサルティング事業およびプロダクト事業から移管したものを算出)。

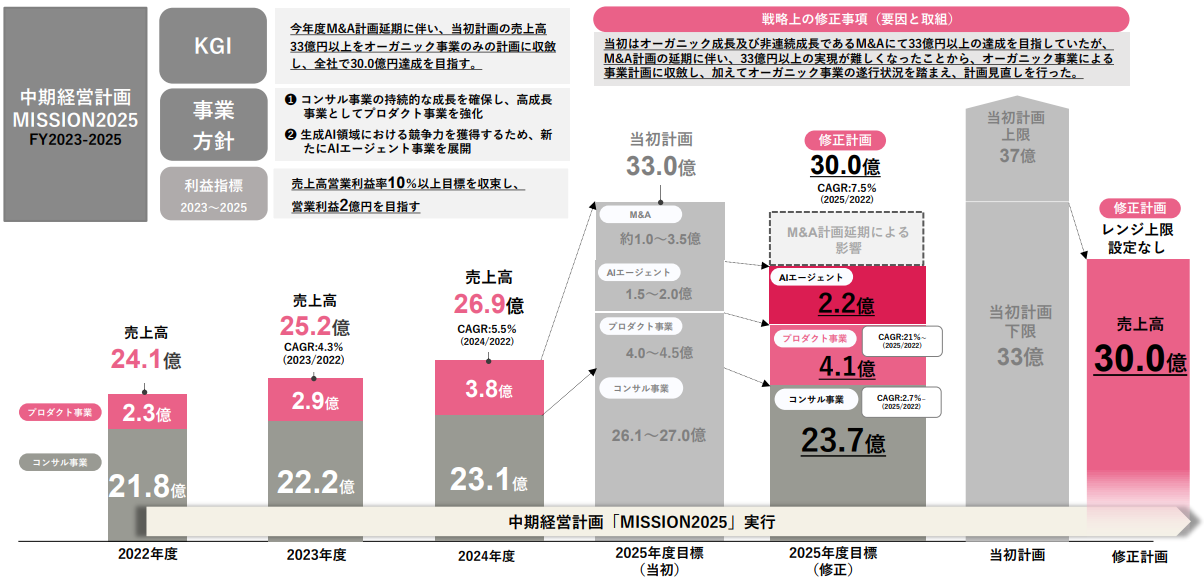

- 26/3期は売上高が前期比11.1%増の30億円、営業利益は同0.7%増の2億円と中期経営計画及び業績予想ともに下方修正を実施。中間期におけるコンサルティング事業の成長鈍化とM&A案件見送りによる計画延期が売上・利益ともに減額修正の要因となった。プロダクト事業や新設したAIエージェント事業については上方修正するも、全体売上の9割弱を占めるコンサルティング事業の成長低迷は同社にとってかなり影響度が大きいものとなる。

- 生成AI市場の急拡大に伴い、同社の成長は引き続き期待できる環境下にある。しかしながら、現中計期間において、高い成長率を見込む予想を立てるも計画未達や下方修正が続き、今年度は中期経営計画も含め、下方修正に至ったことから、経営計画の精度については市場関係者より懸念事項として示されてきた。今回決算説明会でも成長性及び業績に関する質疑が複数寄せられたことを踏まえ、重要な経営課題として示された顧客との関係強化に向け、既存・新規顧客を問わず、トップマネジメントによる営業戦略が策定され、シームレスに実行されていくことが望まれる。

- 現在、数多くのAI企業が独自の成長を遂げるなか、同社も中期経営計画「MISSION2025」に基づき取り組んできたものの、中核であるコンサルティング事業の成長鈍化やM&A延期に至った状況を踏まえると、事業運営における安定性に不安が残るものと認識される。市場関係者としては重要な関心事項であり、安定性を高めるための具体策が示され、計画遂行力を強めることが望まれる。また、AI企業の中でも取組や事例は少ないことから、今後の同社存在感を高めていくためにも一層の取組強化に期待したい。特に、同社が最も注視しているとされるAIエージェント事業を飛躍させていくための戦略が、今後の成否を左右することであろう。

1.会社概要

国内最高峰のデータサイエンティスト集団。AI技術を核に、メンバーそれぞれが持つ業界トップクラスの経験・実績と高度な専門スキルにより、顧客企業の経営改革を支援している。データ経営を目指す企業向けにAI技術を中心とした統合型ソリューションを提供。

安定成長事業の「コンサルティング事業」と、高成長事業の「プロダクト事業」、および両事業のハイブリッドビジネスとなる「AIエージェント事業」の3つの事業を展開。

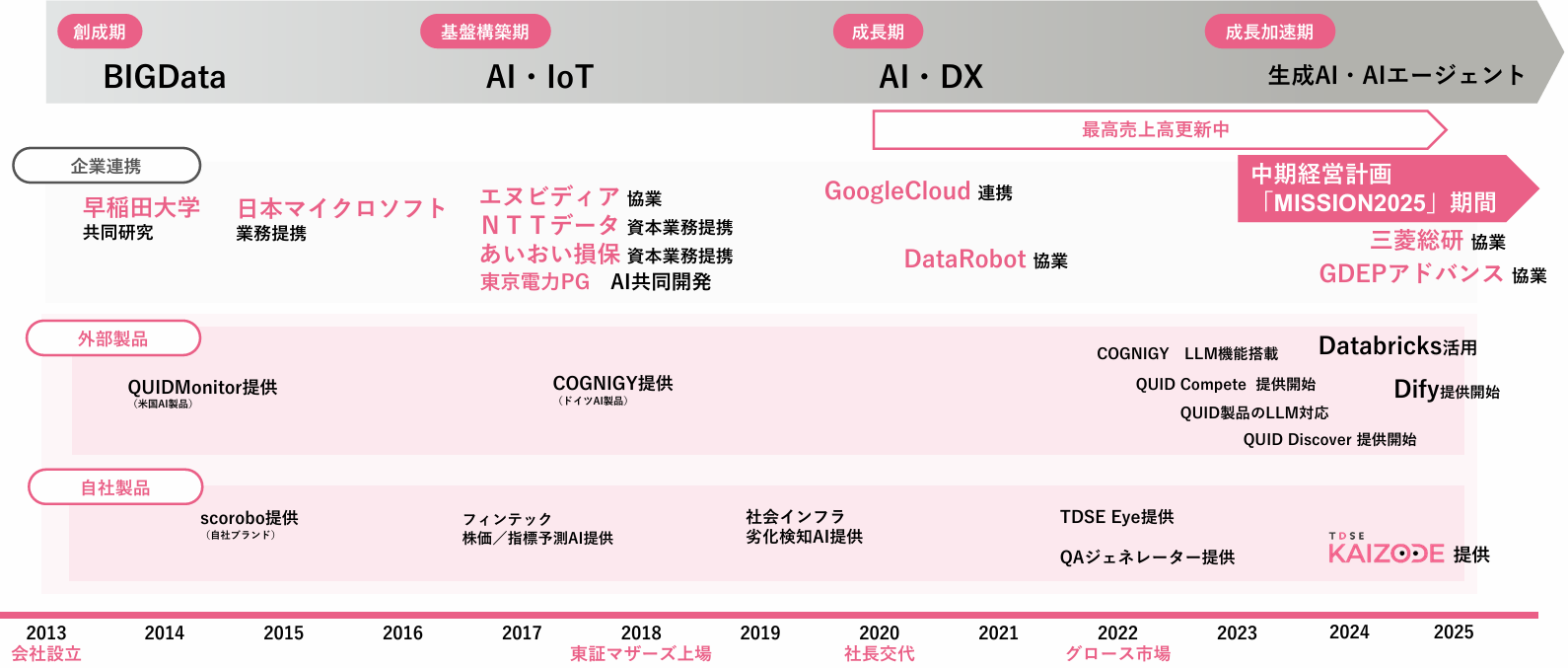

【1-1沿革】

2013年、企業経営にAIやデータ活用が求められる時代の到来を予見し、ビッグデータ事業を展開するために株式会社テクノスジャパン(東証プライム、3666)がテクノスデータサイエンス・エンジニアリング株式会社(現 TDSE)を設立。同年には早稲田大学とビッグデータ活用研究に関する産学連携を開始。

2014年9月、米国QUID社(旧NetBase Solutions社)と業務提携し、グローバル規模のソーシャルデータ分析サービスを開始するため、AI製品「Quid Monitor」(旧Netbase)の取扱いを開始。

2015年1月に統計アルゴリズムを活用した同社独自のAI製品「scorobo」の販売を開始。

創業当時より、グローバルに展開しているマイクロソフトやNVIDIAとも提携を進め、これら企業との共同攻略を通じ、大型案件の獲得も進み、実績が積みあがり、徐々に多くの事例が情報として伝わるようになると、同社サービスに対する関心が急速に高まり引き合いも増加、売上・利益は順調に拡大していく。

2017年には株式会社エヌ・ティ・ティ・データ、あいおいニッセイ同和損害保険株式会社が資本参加し、業務提携契約を締結した。

2018年11月にCognigy GmbH社と業務連携し、Cognigy社の対話型AIプラットフォーム「Cognigy」のグローバル販売契約を締結。

同年12月、東証マザーズに上場。

2021年12月、TDSE株式会社に商号変更。

2022年4月、市場再編に伴い東証グロース市場に移行。

2023年は、4月にOpenAI社のGPTを活用した「Cognigy」最新バージョンをリリース、7月にはSNS上の競合分析を可能とする「Rival IQ」(現Quid Compete)の提供を開始するなど矢継ぎ早に新たなサービスの提供を始めている。

2024年には、生成AIアプリ構築プラットフォームである新製品「Dify」の提供を開始。

ビジネス変革

(同社資料より)

【1-2ミッション・ビジョン・バリュー】

国内最高峰のデータサイエンティスト集団として、以下のようなビジョン・ミッション・バリューを掲げている。社員一人ひとりがその実現に向けて、主体的に考え、行動する組織に変革することを目指している。

Mission: データに基づいて意思決定を高度化する | 私たちは、「データとテクノロジーによって、勘や経験による属人的な意思決定を高度化し、人々がより効率的に、より最善の選択ができるようにする。」 | |

Vision: データを活用した可能性に溢れた豊かな社会 | 私たちは、「データに基づいて、最善の選択肢と仕組みを提供し、非効率が効率化され、人々の自由な時間とより良い選択肢がある、人々が幸せに暮らせる社会をつくる。」 | |

Value: | ■プロフェッショナルの追求 お客様にとって真に価値のあることを追求する。 ■チームワークと成長 互いの考え方・働き方・生き方を尊重し、常に協力して、自分とチーム全体を成長させる。 ■変化を楽しむ 同じ仕事はない、世の中は常に変化していく。変化を味方につけ、変化を楽しむ。 | |

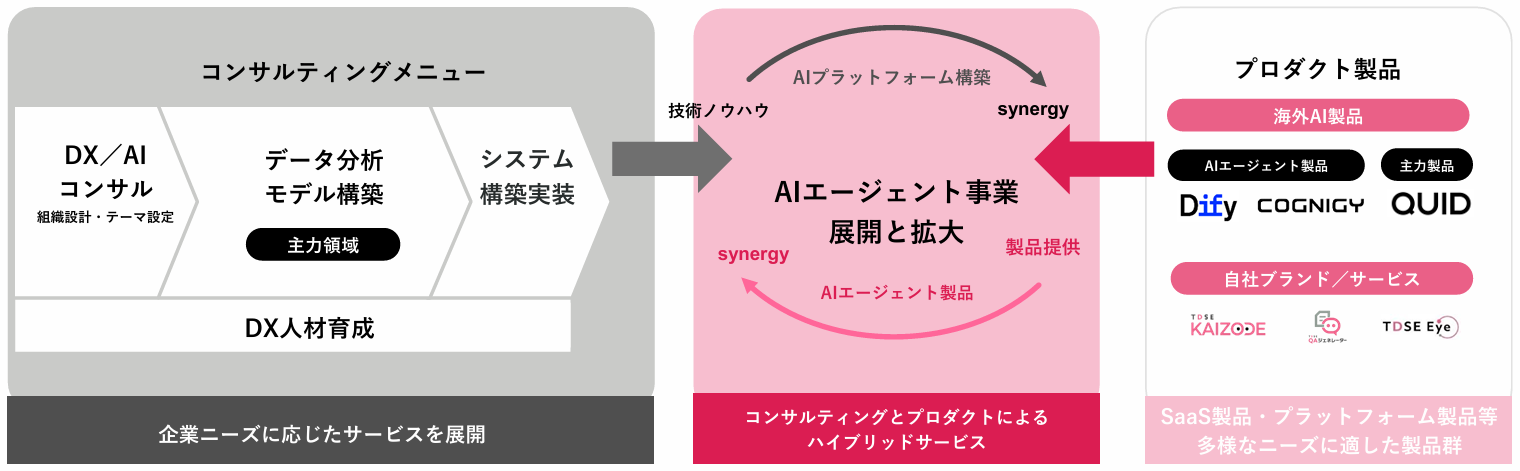

【1-3 事業内容】

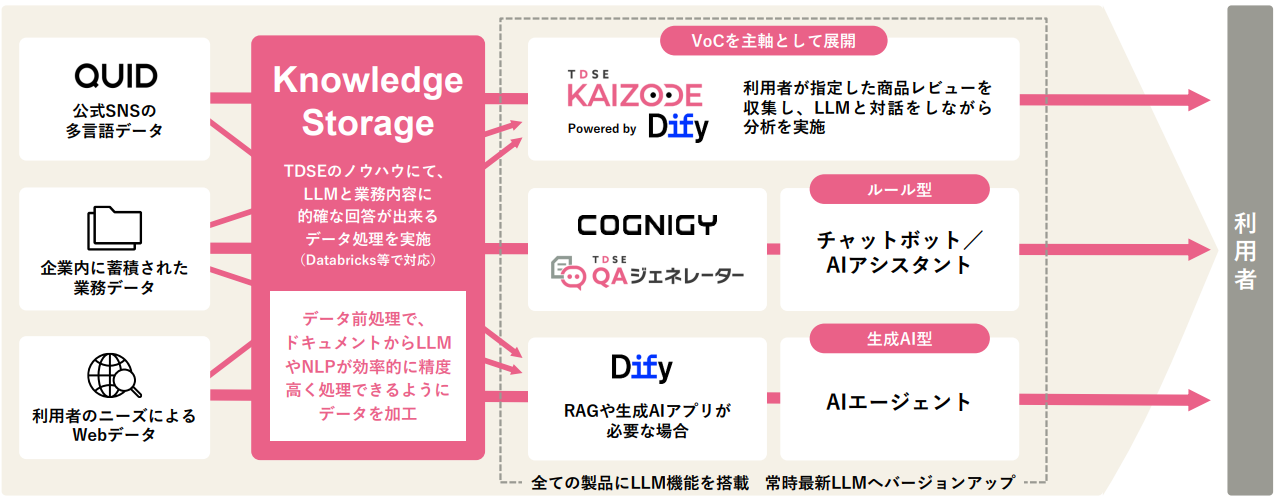

安定成長事業のAIノウハウを軸とした「コンサルティング事業」と、高成長事業の「プロダクト事業」の2軸によるビジネスを展開。25/3期の売上高はコンサルティング事業が23億18百万円(構成比85.9%)、プロダクト事業が3億81百万円(同14.1%)。そして新たに両事業のハイブリッドビジネスとなる「AIエージェント事業」を開始し、高成長を目指す。

~事業全体像~

(同社資料より)

コンサルティング事業は、AI技術を用いたデータ分析やモデル構築を主力サービスとして展開している。プロダクト事業では海外AI製品を軸に自社サービスも展開する。新たに稼働したAIエージェント事業では、AIエージェント構築に必要となるコンサルティングとプロダクト両事業のエッセンスを抽出し、ハイブリッドサービスとして展開する。

~サービス構成図~

(同社資料より)

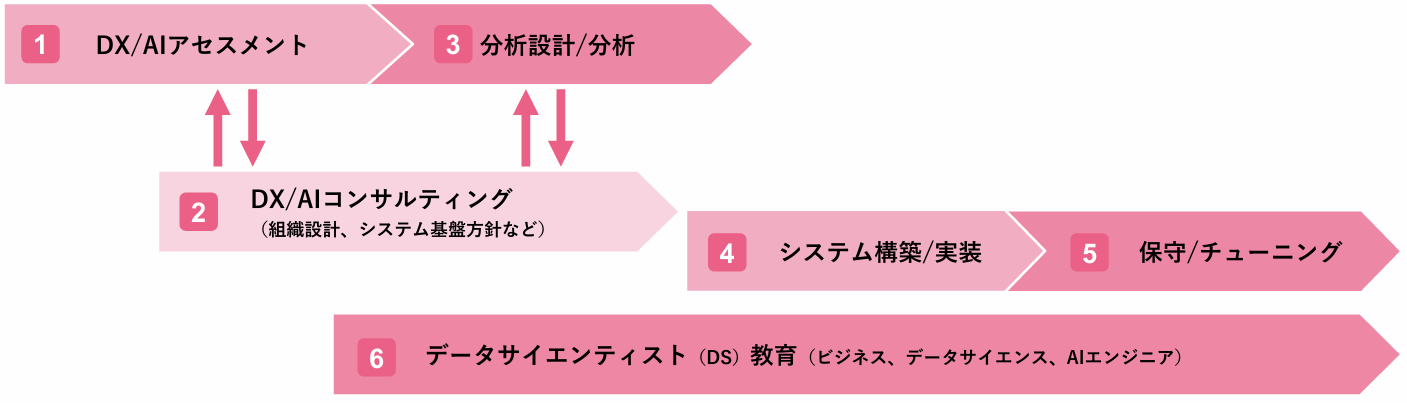

〇コンサルティングサービスのメニュー概要

企業ニーズに応じたサービスを以下のメニューから展開している。

(同社資料より)

1 DX/AIアセスメント ・業務ヒアリング・・・・ビジネス視点、業務効率化視点 ・分析テーマの抽出・・・分析テーマの価値×難易度抽出 ・分析テーマの解決手法・・・DS or ツール活用等含む設計 ・優先順位付け | 2. DX/AIコンサルティング ・組織設計 ・全社システム基盤方針策定 |

3 分析設計/分析 ・分析設計 ・分析実行暫定分析基盤の構築 ・OJT | 4 システム構築/実装 ・(全社)分析基盤設計 ・(全社)分析基盤構築 ・AIモデルのインプリ |

5 保守/チューニング ・システム保守 ・AIモデルチューニング | 6 データサイエンティスト教育 ・エグゼクティブ教育 ・データサイエンティスト教育(基礎~実践) ・e-Learning提供(Aidemy社コンテンツ) |

〇プロダクト製品の取扱い

(同社資料より)

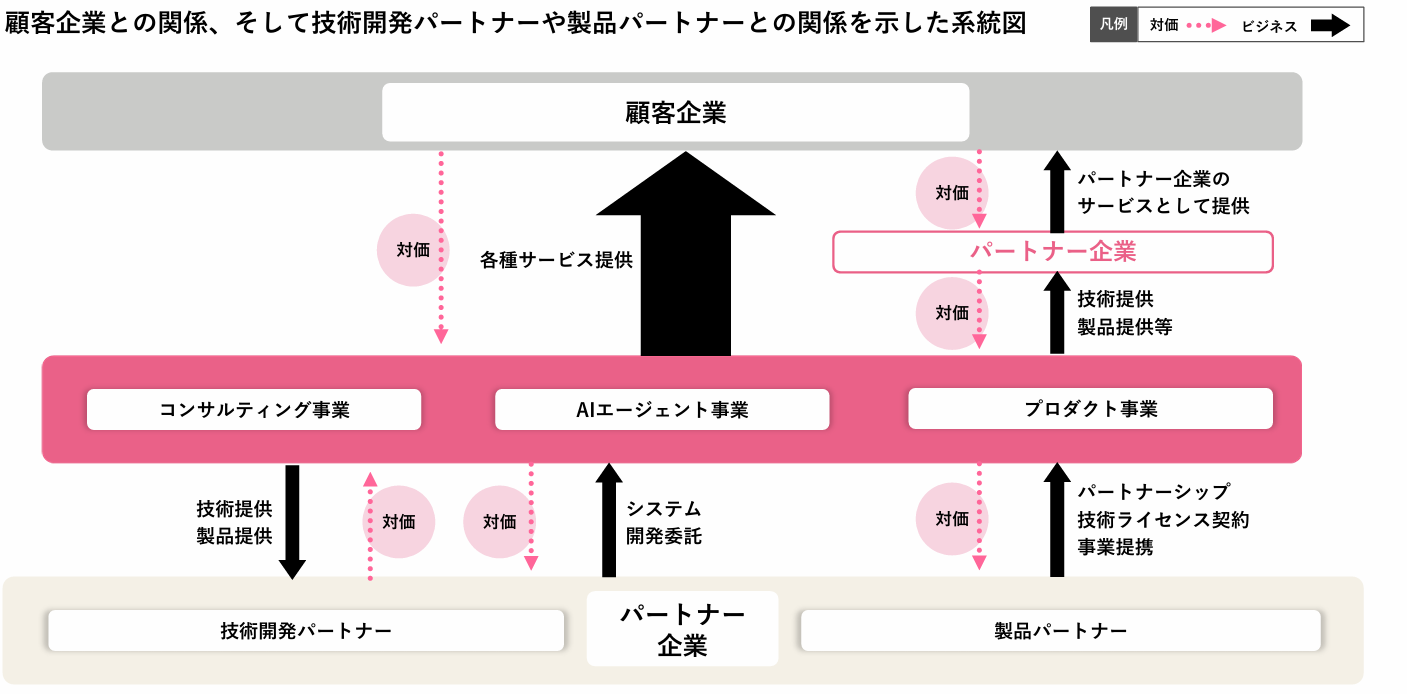

〇サービス提供における系統図

(同社資料より)

【1-4 競争優位性】

同社の主な競争優位性は以下のとおり。

(1)コア・コンピタンス

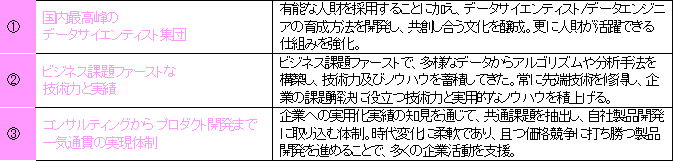

創業より企業の経営課題解決を支えるAI/データ活用の専門集団として、コンサルティングからプロダクト提供まで行い、500社強の企業を支援。今後も更なる発展にむけ、当社の事業成長に必要な3つの強みを高める。

強み

(2)多種多様なバックグラウンドを持つ技術集団

●役職員183名(25年10月時点)のうち、144名、約8割がデータサイエンティストとエンジニアで構成される技術集団

●技術員の8割が理系修士以上、その内5割が後期課程進学者・博士学位取得者で構成

●出身校の上位10校は、東京大学大学院、京都大学大学院、大阪大学大学院等の有名大学

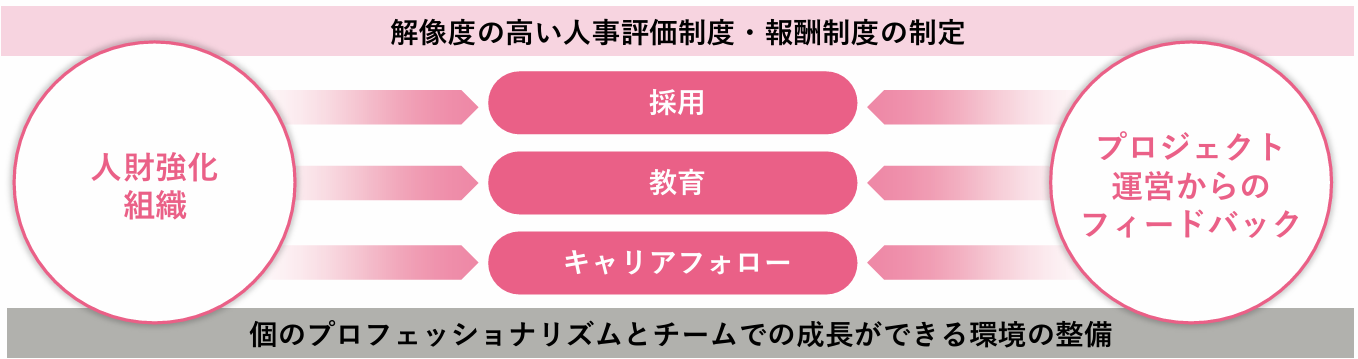

(3)優秀な技術者の採用/育成と組織活性化に向けた環境

●組織・・・技術要員の採用および育成を強化するため、コンサルティング事業本部直下に『人財強化組織』を設置し、採用と教育のクオリティを高め、業務のスピードアップを図る。

●風土・・・人材強化に繋がる教育ノウハウが豊富に蓄積されており、技術習得に関する教育カリキュラムを充実させる。また社外メンバーとも渡り合えるよう自律的人材へ促す風土作りを進める。

●取組・・・スキル獲得と業績成果に応じた解像度の高い人事評価/報酬制度を運用中。一方で、社員モチベーション維持・向上に役立てるため、社員満足度を定期的に確認、各階層とのコミュニケーションを行い、各種施策を見直し、会社と社員間においてフラットな風土作りを目指す。

(同社資料より)

(4)ビジネス課題解決に活かす技術のノウハウ

ビジネス課題ファーストで、多様なデータからアルゴリズムや分析手法の最適な解決方法を見つけ出し、企業が抱えてきたビジネス課題の解決に結び付けている。

最高峰のデータサイエンティスト集団に創業以来ブラッシュアップした教育を施す。データ分析、画像解析、自然言語処理(NLP)、最適化問題といった最適な技術のノウハウを有する。

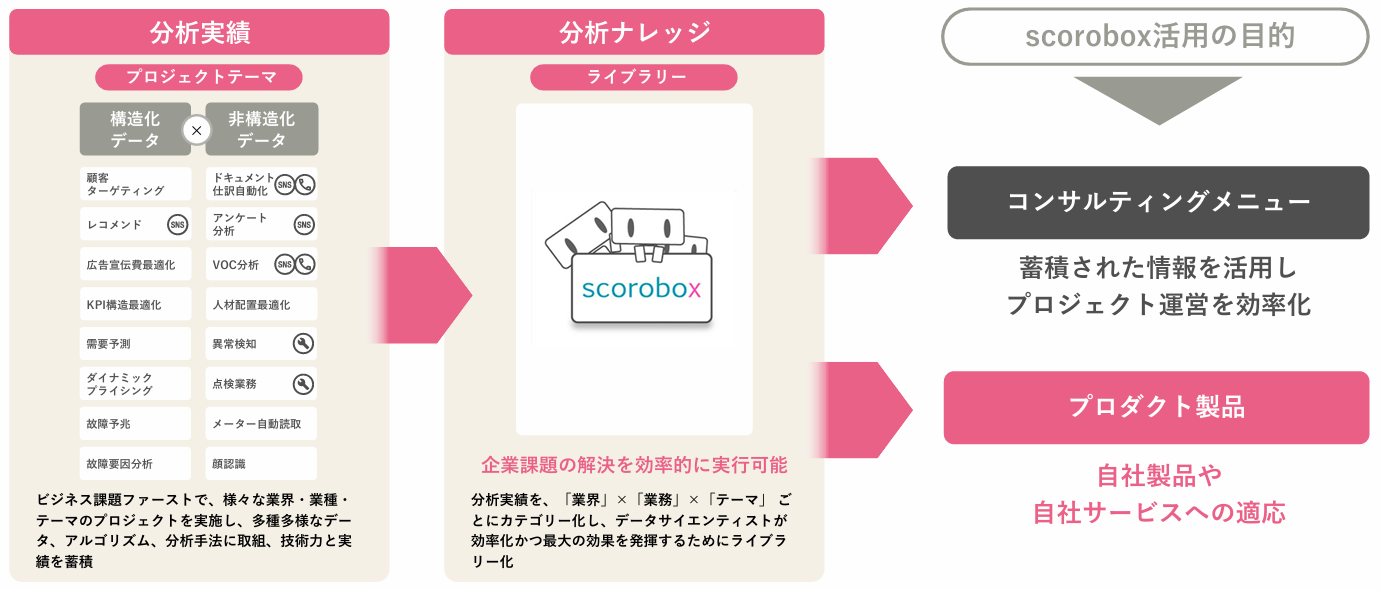

(5)創業以来蓄積してきた技術ライブラリー

プロジェクト実績・技術・ノウハウの基礎情報を蓄積し、 プロジェクト運営の効率化および AIモジュールを整備する。

300を超えるライブラリー「scorobox」を有しており、経験の浅い技術社員も活用できるビジネスモデルが確立している。

(同社資料より)

2.2026年3月期中間期決算概要

【2-1業績概要】

| 25/3期 中間期 | 構成比 | 26/3期 中間期 | 構成比 | 前年同期比 |

売上高 | 1,265 | 100.0% | 1,415 | 100.0% | +11.9% |

売上総利益 | 421 | 33.3% | 490 | 34.7% | +16.5% |

販管費 | 340 | 26.9% | 447 | 31.6% | +31.7% |

営業利益 | 80 | 6.4% | 42 | 3.0% | -47.2% |

経常利益 | 79 | 6.2% | 46 | 3.3% | -40.8% |

中間純利益 | 52 | 4.2% | 31 | 2.2% | -40.2% |

*単位:百万円、会社予想は1月31日発表の会社予想

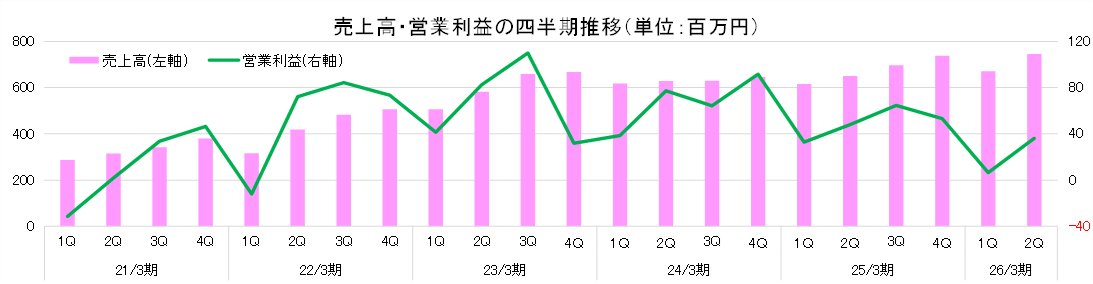

2桁増収、2桁減益

売上高は前年同期比11.9%増の14億15百万円。プロダクト事業およびAIエージェントの好調が全体を押し上げ、コンサルティング事業の成長鈍化を補う形で2桁増収を達成した。

営業利益は同47.2%減の42百万円。売上総利益率は向上したものの販管費が31.7%と大きく増加したことで、営業利益率が前年同期6.4%から3.0%に低下した。売上拡大・組織強化に伴い人件費・採用費が増加、M&Aに伴う費用の発生もあり大幅な減益となった。

経常利益は同40.8%減の46百万円、中間純利益は同40.2%減の31百万円。

(四半期推移)

| 24/3期 | 25/3期 | 26/3期 | |||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q |

売上高 | 618 | 628 | 629 | 645 | 615 | 649 | 696 | 737 | 670 | 745 |

|

|

増収率(Y-Y) | +22.2% | +7.8% | -4.6% | -3.3% | -0.4% | +3.5% | +10.7% | +14.1% | +8.9% | +14.7% |

|

|

増収率(Q-Q) | -7.5% | +1.6% | +0.2% | +2.7% | -4.6% | +5.5% | +7.2% | +5.8% | -9.0% | +11.1% |

|

|

営業利益 | 38 | 77 | 64 | 91 | 32 | 48 | 64 | 53 | 6 | 36 |

|

|

増益率(Y-Y) | -6.9% | -6.6% | -41.4% | +186.4% | -14.6% | -37.8% | +0.4% | -41.8% | -80.0% | -24.7% |

|

|

増益率(Q-Q) | +20.5% | +100.6% | -16.7% | +42.2% | -64.1% | +46.1% | +34.4% | -17.6% | -87.7% | +450.6% |

|

|

*単位:百万円

25/3期3Q~4Qを牽引した一部プロジェクトが収束したことに伴い、1Qは前期比では減収。ただし、対前年同期比では、1Q・2Qともに10%近くの売上成長。 新事業中心に案件獲得が進み、2Qとしては過去最高の売上高を達成したが、事業計画の水準に一歩足らず。事業計画の達成にむけて、下期はさらに営業攻勢を高めて案件の獲得を目指す。

【2-2 事業別動向】

(1)コンサルティング事業

①概況

売上高は前年同期比1%増の10億99百万円。

主要顧客の一部プロジェクトが収束したことで大きく影響を受けた。一方で、重要課題として進めてきた営業強化策により、新規顧客の売上高は改善傾向。全体売上高は対前年同期比1%増と伸悩んだ。計画遂行率は42%と足踏み。既存売上は同1%減の10億65百万円、継続的にアプローチを進めたが主要顧客のプロジェクトが一部収束した影響を受けた。新規売上は同70%増の34百万円、新規顧客獲得に向けた各種施策が進行した。

②営業取組に関する振返り

営業組織の強化・営業施策改良によりプロセス管理及びコンテンツ強化に伴う顧客開拓を強化し、新規については改善の兆しは見えた。しかし、既存顧客による一部プロジェクト収束の影響を受けた。従来型の分析案件獲得も足踏み状態が続くことから領域拡大にむけた改善を進める考え。

中間期の振り返り

AIエージェントのニーズが高まり、従来型分析プロジェクトなどの案件獲得機会が減少した。AIエージェント領域のソリューション、デリバリー体制を整えて案件獲得を目指す。

■営業とアライアンスについて

・営業組織の強化に取組んできた結果、営業活動の「質」と「量」の両面で一定の向上は見られた。一方、AI市場では生成AI、特にAIエージェント領域への資本投下が加速している。コンサルティング事業としても従来の分析プロジェクトや組織構成プロジェクトに加え、AIエージェント領域への展開を進め、市場ニーズに即した戦略的な取組を強化する。

・今後は営業およびアライアンス面で強化された組織力を最大限に活かし、AI エージェント領域における顧客獲得に向けた取組を推進させる方針。

~攻略する領域を拡大~

・新設されたAIエージェント本部と一部領域が重なるものの、コンサルティング事業ではAIエージェントにこれまでのデータサイエンス領域のノウハウを融合したソリューションを構築する。またDify以外のMicrosoftなどのAIプラットフォームを活用したテーマも推進していく。

・従来以上により広範な顧客ニーズに対応できることから、AIエージェント領域における事業展開を加速させる。

③技術人員増強に向けた計画と取組

26/3期の目標として、技術社員141名、リーダー人員41名を掲げている。10月現在、採用及びリテンションを強化する一方、売上計画・足許案件を踏まえ、技術員は133名となった。データサイエンティスト採用環境は良好であり、状況を加味して採用数を調整する。リーダー数は44名と超過達成した。

(2)プロダクト事業

①概況

売上高は前年同期比29%増の2億2百万円。

通期予想に対する進捗は51%。既存売上が同47%増の1億82百万円、新規売上が同37%減の20百万円。なお、生成AI市場が急拡大しており同事業の一部であったカンバセーショナルAIソリューション(CAS)事業は新設したAIエージェント事業へ移管している。

②製品拡充

機能の拡充、製品開発とも良好な状況。

(同社資料より)

(3)AIエージェント事業

①国内生成AI市場の成長とTDSEの認識

AIエージェント市場の見立て

●24年度後半から、企業による生成AI導入が『実験段階』から『業務効率化・事業変革』へと本格化する。

25年以降は、AIエージェントの導入基盤整備が急速に進展。

市場拡大に伴い、2030年度まで年平均成長率(CAGR)50%近くで推移する見込み(*)。

●業務文脈や社内用語に最適化されたファインチューニング済みLLMへの関心の高まり、導入企業が増加する。

特にRAG(検索拡張生成)との組み合わせの主流化する想定。

●2026年には『支援型』から『自律型』エージェントの活用が上回り、それ以降『自律型』エージェントの急成長が予想される。

状況判断・行動選択・外部ツール連携を可能にするAgenticAIへの注目が高まる(*)

*富士キメラによる調査から同社が抜粋

戦略・・・市場成長を脅威及びチャンスとして捉え、自社で取組み早期展開を推進する

②概況

売上高は前年比約7倍の114百万円(コンサルティング事業およびプロダクト事業から移管したものを算出)。通期予想に対する進捗は76%。

●AIエージェントプラットフォームの環境構築ニーズが非常に高いことから、パートナー企業を含めてAIエンジニア人財増強と教育強化を実行中

●複雑な業務を自動化するために必要な複数のAIモジュール開発を推進中

●先般提携したGDEPアドバンスとの協力体制をさらに強化させ、エッジAIに対応した企業独自LLM提供など新サービスも検討しており、既にテストパイロット実施中。

同社を軸とするエコシステムを構築し、開発速度を高めて多くの件数を構築できる体制を整備していく考え

③生成AI領域での成長を担う製品構成図

多種多様なビッグデータを収集し、収集したデータを分析・成形しアウトプット。顧客・利用者へサービスを展開していく。

≪生成AI×Data活用を兼ねたサービス≫

(同社資料より)

【2-3 財務状態】

◎主要BS

| 25年3月末 | 25年9月末 | 増減 |

| 25年3月末 | 25年9月末 | 増減 |

流動資産 | 2,465 | 2,440 | -24 | 流動負債 | 502 | 434 | -68 |

現預金 | 1,955 | 1,923 | -32 | 固定負債 | 20 | 20 | 0 |

売上債権 | 330 | 303 | -27 | 負債合計 | 522 | 454 | -68 |

固定資産 | 266 | 241 | -24 | 純資産 | 2,209 | 2,227 | +18 |

投資その他の資産 | 211 | 194 | -16 | 利益剰余金合計 | 1,081 | 1,091 | +10 |

資産合計 | 2,731 | 2,682 | -49 | 負債純資産合計 | 2,731 | 2,682 | -49 |

*単位:百万円

自己資本比率は前期末から2.2ポイント上昇し83.0%。

3.2026年3月期業績予想と取組

【3-1 業績予想】

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 | 期初予想 |

売上高 | 2,699 | 100.0% | 3,000 | 100.0% | +11.1% | 3,160 |

営業利益 | 198 | 7.4% | 200 | 6.7% | +0.7% | 220 |

経常利益 | 201 | 7.5% | 204 | 6.8% | +1.3% | 220 |

当期純利益 | 136 | 5.1% | 137 | 4.6% | +0.3 | 143 |

*単位:百万円。予想は会社側予想。

26/3期は売上高が前期比11.1%増の30億円、営業利益は同0.7%増の2億円を予想。上表の通り、期初の予想からは減額修正となった。配当は修正なく、前期と同じ10.00円/株の予定。予想配当性向は15.3%。

中間期におけるコンサルティング事業の成長鈍化とM&A中止にともなう計画延期が売上・利益ともに減額修正の要因となった。プロダクト事業や新設したAIエージェント事業については上方修正。

【3-2 事業別取組】

(1)コンサルティング事業

当初は26.1~27億円を計画していたが前年比3%増の23.7億円へ下方修正。既存顧客による一部プロジェクト収束の影響が大きかった。新規顧客については、従来型分析プロジェクトよりも生成AI・AIエージェントによる業務効率化を目指す企業が多いことから、今後事業全体の改編を進める。

既存顧客、新規顧客開拓に加えてアライアンスを強化させて売上を拡大させる方針。

①既存顧客からの売上向上

●主要顧客(年間売上1億円以上)及び強化顧客(同3千万円以上)から売上アップ率は対前年維持を目指す

●24年度新規顧客(同1千万以上)数社から売上アップ率30%以上を目指す

②新規顧客開拓による売上向上

●営業強化策を継続させることで、新規顧客の売上アップ率50%以上を目指す

③アライアンス強化による売上向上

●強化アライアンス(Databricks、三菱総合研究所など)1億円を目指す

●既存アライアンス(大型印刷製造系・メディアコンサル・NTTデータ など)3億円以上を目指す

(2)プロダクト事業

当初は4.0億円以上を計画していたが4.1億円以上へ上方修正。QUID製品の優位性および営業攻勢が続き、成長余地が高まったことに伴う上方修正。 膨大な情報源であるソーシャルメディア市場と技術の急成長を見込む生成AI市場、二つの市場拡大を意識した需要が高まる傾向には変わりなし。

既存顧客、新規顧客開拓に加えてアライアンスを強化させて売上を拡大させる方針。

26/3期の狙いと見通し・・・VoCデータを活用したプロダクト及び分析サービスで企業に対して生成AIを用いて示唆する

●今後もSNSマーケティング市場の成長率が急伸していくため、潜在顧客も多く、企業ニーズも幅広いことを背景として、市場全体を盛り立てるリーダー的存在としてQUIDブランドの拡販を進める。

●QUIDの性能アップによる優位性を広く浸透させ、営業網強化及び代理店戦略を通じて拡販する。

●国内ローカライズ製品として魅力ある「KAIZODE」の付加価値を高め、国内ユーザーを増加させる。

(3)AIエージェント事業

当初は1.5~2.0億円を計画していたが2.2億円以上へ上方修正。

~同社の立ち位置と競合との差別化~

企業では生成AI導入に向けた大型投資や事業効率化に向けた生成AI導入へ大きく傾斜している。同社においても、AIエージェント提供において差別化及び優位性が求められる。

●Dify Enterprise版のライセンス販売・技術支援を通じて企業向けAIエージェント導入を推進する。Difyの製造元であるLangGenius社との提携によりOSS版から商用版まで幅広く対応可能に。

●同社が独自に保有するMCP対応モジュールにより、企業の既存システムとの接続性が高まり、エージェント導入の障壁を格段に緩和することができる。

●社内用語や業務文脈に合わせたLLMの構築支援を行い、業務効率化だけでなく、社内ナレッジ活用の高度化を実現できるノウハウ・技術力を持ったAIエンジニアが多数在籍している。

●GDEPアドバンス社との提携によるオンプレ環境構築支援(NVIDIAサーバー)を推進している。加えてAIエージェント領域におけるエコシステムを構築しているため、顧客ニーズに沿う形でセキュアな環境下でサービス提供が可能になる。

~将来に向けた構想~

●AIエージェント本部では、生成AI市場相応の成長を実現して優位な立ち位置を確保する

●データサイエンティストが提供しているBPOサービスをAI エージェントに代替する選択肢として調整・検討する

●得意領域を持つ企業との連携を強化し、エコシステム網を構築し、展開する

4.中期経営計画「MISSION 2025」

【4-1 中期経営計画「MISSION 2025」の計画を修正】

同社では、DX市場、AIビジネス市場ともに今後も急成長が見込まれることから、各事業の経営指標及び目標、戦略・施策を含む中期経営計画「MISSION 2025」を策定。24/3期から26/3期の 3ヶ年を対象とする『MISSION2025』は、既存事業も含めたM&Aで売上高 33億円以上の達成を目指すこととしていた。今回決算において、当初計画していたM&Aを含む中期計画33億~37億円を下方修正。M&A計画を延期し、オーガニック事業のみ30億円の計画とした。また営業利益率10%以上目標も収束させ、営業利益2億円とする。

(同社資料より)

【4-2 今後について】

中計最終年度は当初計画33億~37億円達成を目指していたが、M&A計画の延期により、オーガニック成長のみによる30億円達成を目指す。コンサルティング事業の組織改編や攻略領域の見直しに向けた取組を進め、成長著しいプロダクト・AIエージェント事業においては営業攻勢を加速させ、成長エンジンとなるべく事業を強化させ、事業ポートフォリオ改革を実現させる。

5.今後の注目点・総括

●26/3期の業績予想および中期経営計画で掲げていた売上高33億円~37億円/売上高営業利益率10%以上については、既存顧客プロジェクトの収束やM&A計画の延期により、売上高30億円、営業利益2億円と下方修正した。主因は中間期におけるコンサルティング事業の成長鈍化とM&A案件の見送りであり、コンサルティング事業が全体売上の9割弱を占める構造上、その影響は大きい。事業計画の精度向上と顧客との関係強化が望まれる。

●一方、プロダクト事業およびAIエージェント事業は良好な状態にある。売上規模は小さく、全社への寄与度は限定的であるが、今後の成長に伴い貢献度は増す見込みである。特にAIエージェント事業は開始直後ながら今年度は前期比3倍の成長を見込んでおり、将来の収益基盤として注目されるが、次年度以降もこの加速度的成長が続くかはまだ不透明であり、次年度計画に注目したい。AIエージェント領域での競争環境は急速に激化しており、Dify製品の優位性や利便性はあるものの、同事業の事例や実績が少ないことから、Dify製品を取り扱う競合大手の広範且つ積極的なPRに対抗し、展開を優位に進めていく必要がある。

●現状、同社には成長余地があると考えられるが、AIエージェントの技術革新は非常に速く進んでおり、近い将来、ユーザー企業が自らの手で安価で容易にAIエージェントを構築できる可能性が高まっている。つまりビジネスユーザーでも構築可能、利便性高いAI製品が提供されていくと考えられる。こうした状況では、単に技術力で優位に立つだけでは競争力を維持できない。なぜなら、技術が一般化すれば、差別化の軸は「どのようにビジネスとして価値を提供するか」に移るからである。したがって、同社は技術力の高さに加え、顧客への提供価値、サービスモデル、収益構造など、事業としての強みを築くことが求められるだろう。今後は、技術優位からビジネス優位へと競争の焦点が移る時代の変化を見据え、価格戦略や顧客基盤の拡大、付加価値サービスの開発などを含む総合的な展開戦略を策定し、実行する必要がある。この取り組みが実現すれば、同社は急速に変化するAI市場において、持続的な競争力を確保できると考えられる。

●生成AI市場の急拡大に伴い、同社の成長余地は大きい環境下にある。ただし、この3年間にわたり高い成長率を見込む予想を立てながらも、計画未達や下方修正が続き、今年度は中期経営計画も含め下方修正したことから、経営計画の精度について市場の懸念事項として残る。今回の説明会でも成長性や業績面に関する質疑が複数寄せられた。重要な経営課題として示された顧客との関係強化に向け、既存・新規顧客を問わず経営マネジメントによる営業戦略が策定され、着実に実行されることに注目したい。

●また同社は中期経営計画の柱として、資本構成の最適化と多面的なM&Aを掲げ、実現可能となる体制整備も進め、経営主導で進めていると説明してきたが、今回M&A案件は不成立となり、計画延期となった。本中計では非連続成長への取り組みが一部期待されたものの、不成立の影響により利益面で影響を与えている。今後は、対象となる企業の基準見直し、運営体制の質向上、さらに多面的なリスク管理態勢の強化を図る説明がされたことから、次年度以降の同社の動向を確認していきたい。

●以上、AI市場の成長を背景にポテンシャルはあるものの、同社の企業価値向上策は再構築の途上にあり、市場評価としても現状株価に反映している。この3年間に亘る売上高成長率の鈍化・売上高営業利益率の減少、競合他社との比較による相対評価も、株価を構成する要素として見られる。26/3期下期は四半期ごとの着実な実績積み上げにより市場評価の再構築を目指してもらいたい。さらに今後の成長可能性を担う次年度計画の策定が進行していることから、上述にある経営課題を踏まえた実効性の高い戦略が策定されるかどうかに期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 4名、うち社外取締役1名(うち独立役員1名) |

監査役 | 3名、うち社外監査役2名(うち独立役員1名) |

*本レポート発行時である2025年11月14日現在を掲載している

◎コーポレート・ガバナンス報告書

最終更新日:2025年8月26日

<基本的な考え方>

当社は、「データに基づいて、意思決定を高度化する」というミッションのもと、「データを活用した可能性溢れた豊かな社会」の実現に向けて、持続的に成長し、株主、取引先、従業員等のステークホルダーの信頼を得、継続的な企業価値の向上を実現するため、コーポレート・ガバナンスの充実が経営上の重要な課題であると認識しております。経営環境の急速な変化やコンプライアンスの重要性が増大する中、コンプライアンス体制及びリスク管理体制の構築・強化を図り、取締役会を中心に「経営の効率化」及び「監督機能の強化」に主眼を置き、健全で透明性が高く、経営環境の変化に迅速に対応できる経営体制の構築に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社はコーポレートガバナンス・コードの基本原則をすべて実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(TDSE:7046)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |