ブリッジレポート:(6498)キッツ 2026年12月期第1四半期決算

![]()

河野 誠 社長 | 株式会社キッツ(6498) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 機械(製造業) |

代表者 | 河野 誠 |

所在地 | 東京都港区東新橋1-9-1 東京汐留ビルディング |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

2,394円 | 87,565,611株 | 209,632百万円 | 10.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

59.00円 | 2.5% | 146.02円 | 16.4倍 | 1,358.57円 | 1.8倍 |

*株価は6/1終値。ROEは前期末実績。発行済株式数、DPS、EPS、BPSは26年12月期第1四半期決算短信より。

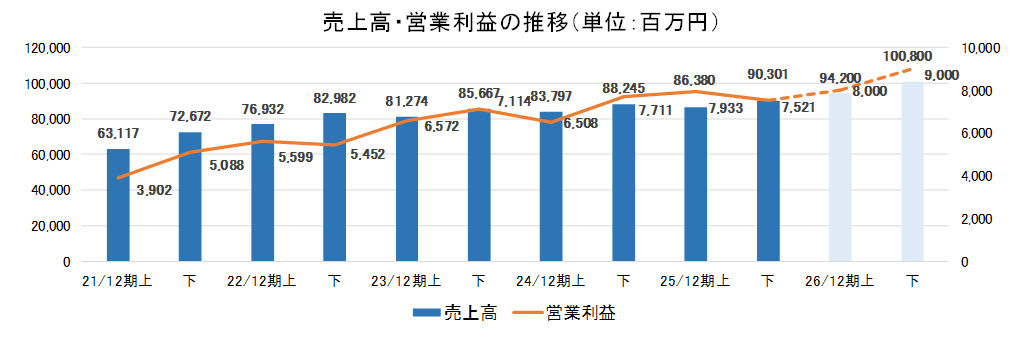

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2022年12月 | 159,914 | 11,051 | 12,045 | 8,549 | 95.35 | 33.00 |

2023年12月 | 166,941 | 13,687 | 14,452 | 10,591 | 118.07 | 41.00 |

2024年12月 | 172,042 | 14,220 | 15,276 | 11,824 | 132.64 | 46.00 |

2025年12月 | 176,682 | 15,454 | 16,071 | 11,465 | 131.85 | 53.00 |

2026年12月(予) | 195,000 | 17,000 | 17,400 | 12,700 | 146.02 | 59.00 |

* 予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下同様。

(株)キッツの2026年12月期第1四半期決算概要、2026年12月期業績予想などをご紹介します。

目次

今回のポイント

1.会社概要

2.2026年12月期第1四半期決算概要

3.2026年12月期業績予想

4.中期経営計画

5.今後の注目点

<参考1:長期経営ビジョン『Beyond New Heights 2030 「流れ」を変える』>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

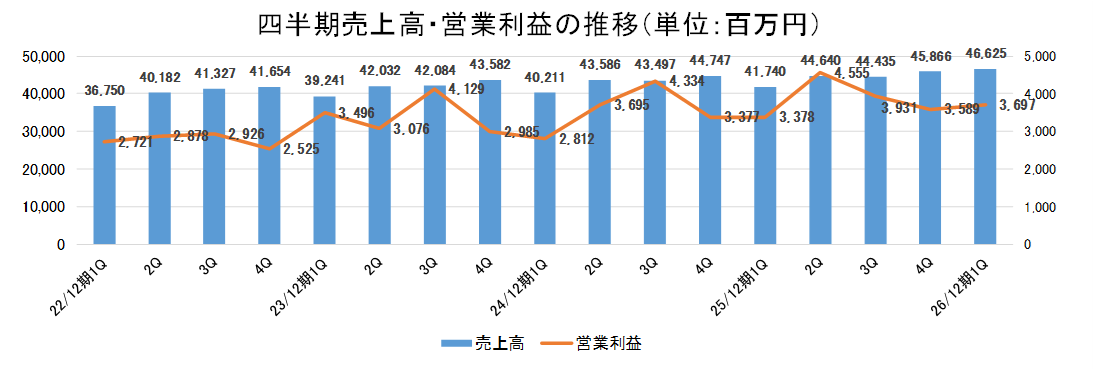

- 26/12期1Qの売上高は前年同期比11.7%増の466億25百万円。バルブ事業は同9.8%の増収。半導体装置向けの需要が拡大した。メタルソリューション事業は銅価格の上昇に伴い、同20.1%の増収。営業利益は前年同期比9.4%増の36億97百万円。バルブ事業は原材料や部材の高騰はあったものの価格改定などでカバーした。M&A関連費用を含めて戦略的な販管費が増加したことにより同3.0%の減益。メタルソリューション事業は、同383.6%の増益。銅相場上昇の恩恵と加工品の販売増等により大幅な増益となった。経常利益は同4.9%増の41億93百万円。有形固定資産売却益を計上し、四半期純利益は同26.5%増の36億57百万円。売上・各利益とも概ね計画していた水準で着地した。

- 通期予想に修正はなく、26/12期は売上高が前期比10.4%増の1,950億円、営業利益は同10.0%増の170億円の予想。バルブ事業は10.5%増収を見込む。グロース市場は、半導体装置、半導体材料(フィルター)、機能性化学、水素/脱炭素いずれも2桁増収の見通し。コア市場も各カテゴリーで増収を見込んでいる。メタルソリューション事業は10.7%増収の計画。利益面においても、バルブ事業・メタルソリューション事業とも2桁増益の予想。配当は前期から6.00円/株増配の59.00円/株(うち第2四半期末29.00円/株)を計画する。予想配当性向は40.4%。

- 第2期中期経営計画2年目となる26/12期だが、旺盛な半導体需要が牽引して順調にスタートしたといえるだろう。中間期予想に対する進捗率は売上高で49.5%、営業利益で46.2%と、一見ビハインドしているようにも見える。しかし、同社に取材したところでは元々四半期毎に徐々に伸びる計画であり、実際は当初の想定通りに進捗しているようだ。加えて下期から完全子会社化を予定するブイテックスの収益が加わることになる。半導体分野に強いだけに、シナジー効果も含めてかなりの収益貢献が期待できそうだ。次の成長分野も視野に入れている模様。具体的には宇宙関連の開発を進めているようだ。

- 22/12期から社長となった河野氏はまずはビジョンを作り出し、ROEの方針を示した。4期連続で10%超を確保し、26/12期は10.4%増収、10.0%営業増益としっかり2桁増収増益の計画である。今後はこれまでに施してきた諸施策の成果がじりじりと業績に反映されてくるであろう。中期計画の達成はほぼ視野に入ったといえる。次の計画も待たれるところである。株価については、昨年に時価総額2,000億円を目指していた模様だが、概ね達成されてはいる。しかしPERは市場平均には満たず、同社の成長力に合わせた水準にはないといえよう。

1.会社概要

バルブを中心とした流体制御機器の総合メーカー。バルブ事業では、国内トップ、世界でもトップ10に入る。バルブは、青銅、黄銅、鋳鉄、ダクタイル鋳鉄(強度や延性を改良した鋳鉄)、ステンレス鋼等、用途に応じて様々な素材が使われる。同社は素材からの一貫生産(鋳造から加工、組立、検査、梱包、出荷)を基本とする。国内外の子会社34社とグループを形成し、子会社を通して、バルブや水栓金具、ガス機器などの材料となる伸銅品の生産・販売(伸銅品でも国内上位のポジションにある)やホテル事業等も手掛けている。

【1-1 企業理念】

創業70周年を迎えた2021年を機に、企業としての存在意義と社会に対する貢献について議論を重ね、長期経営ビジョンを公表するにあたり、企業理念である「キッツ宣言」を改訂した。

ゆたかな地球環境と持続可能な未来を創造することが、社会に対して果たすべき使命であると認識し、創業以来培ってきた流体制御技術と材料開発をさらに磨き上げ、社会インフラを支え続けていくという強い思いを込めている。

(同社資料より)

【1-2 事業セグメントの概要】

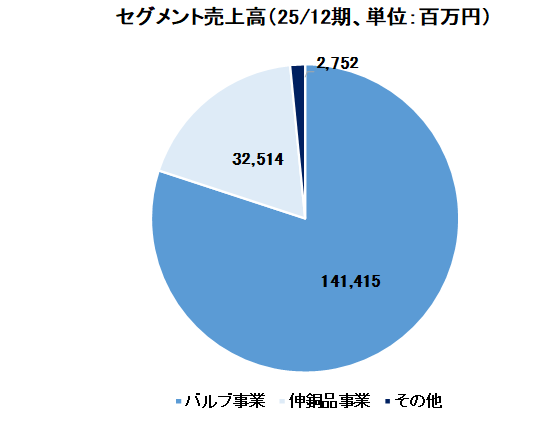

事業は、バルブ事業、伸銅品事業、及びホテル・レストランの経営(ホテル事業)等のその他に分かれ、25/12期の売上構成比は、それぞれ80.0%、18.4%、1.6%。なお、伸銅品事業は26/12期よりメタルソリューション(メタルS)事業へ名称変更する。

(1)バルブ事業

バルブは、配管内の流体(水・空気・ガスなど)を「流す」、「止める」、「流量を調整する」等の機能を持つ機器で、ビル・住宅設備用、給水設備用、上下水道用、消防設備用、機械・産業機器製造施設、化学・医薬・化成品製造施設、半導体製造施設、石油精製・コンビナート施設、水素サプライチェーンなど様々な分野で使用されている。同社は、鋳物からの一貫生産を特徴とし(日本で最初に「国際品質保証規格ISO9001」の認証を取得した)、住宅・ビル設備等の建築設備分野に使用され、耐食性に富む青銅製や経済性に優れた黄銅製の汎用バルブ、或いは付加価値の高いボールバルブ等の工業用ステンレス鋼製バルブといった主力商品で高い国内シェアを有する。

販売面では、国内は主要都市に展開する販売拠点ときめ細かい代理店網によって全国をカバーしており、海外は、U.A.Eに駐在員事務所を置く他、中国、香港、韓国、シンガポール、マレーシア、タイ、ベトナム、インド、アメリカ、ブラジル、ドイツ、スペインに販売拠点を設置し、グローバルな販売ネットワークを構築している。生産面では、国内工場の他、海外では中国、台湾、韓国、タイ、ベトナム、インド、ドイツ、スペイン、ブラジルに生産拠点を展開し、グローバルコスト及び最適地生産の実現に向けた生産ネットワークを構築している。

建築設備 ホテルや病院、オフィスビル等の建築設備において、空調、衛生、防災設備等に使われるバルブ等。 | 水道・給水設備 上下水道における配管ラインの機器・装置、水処理・汚泥処理施設に使われるバルブ及び戸建、集合住宅用の給水装置用商品等。 |

ガス・エネルギー施設 LNG(液化天然ガス)生産施設やパイプライン等で使われるバルブ等。 | 産業機械・生産設備 産業機械・生産設備のあらゆる場所で使われるバルブ。 |

石油精製、コンビナート施設 石油精製、石油化学、化学プラントのプロセスライン等で使われるバルブ等。 | 半導体製造設備 半導体製造設備向けのバルブ、継手(グループ会社のキッツエスシーティーで製造・販売)。 |

(2)メタルソリューション事業

旧伸銅品事業。伸銅品は、銅に亜鉛を加えた「黄銅」、すず及びりんを加えた「りん青銅」、ニッケル及び亜鉛を加えた「洋白」等の銅合金を、溶解、鋳造、圧延、引抜き、鍛造等の熱間または冷間の塑性加工によって、板、条、管、棒、線等の形状に加工した製品の総称。キッツグループのメタルソリューション事業は(株)キッツメタルワークス及び北東技研工業(株)の事業分野であり、黄銅製の材料を用いた「黄銅棒」(黄銅棒はバルブ部材の他、水栓金具、ガス機器、家電等の部材としても使用されている)及びその加工品を製造・販売している。

「メタルソリューション事業」へ名称変更したことをきっかけに、主力の黄銅棒に加えて、新素材の加工にも事業領域を拡大させていく考え。

(3)その他

子会社「(株)ホテル紅や」が手掛けるリゾートホテルの運営(長野県諏訪市)が事業の中心。同ホテルは、諏訪湖畔の好立地を特徴とし、夕日に輝く展望風呂や大小の宴会場に加え、国際会議も開かれる大コンベンションホールを有する。

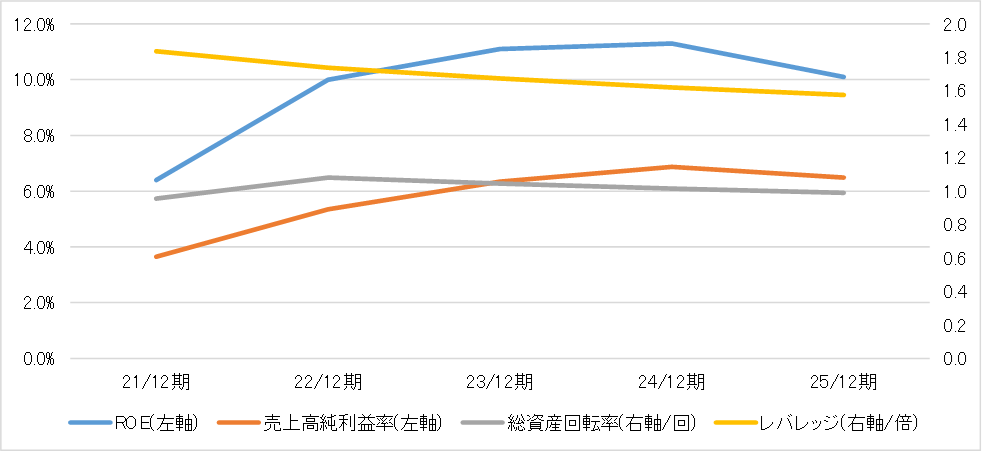

【1-3 ROE分析】

| 20/12期 | 21/12期 | 22/12期 | 23/12期 | 24/12期 | 25/12期 |

ROE(%) | 2.8 | 6.4 | 10.0 | 11.1 | 11.3 | 10.1% |

売上高当期純利益率(%) | 2.51 | 3.65 | 5.35 | 6.34 | 6.87 | 6.49 |

総資産回転率(回) | 0.61 | 0.96 | 1.08 | 1.05 | 1.01 | 0.99 |

レバレッジ(倍) | 1.84 | 1.84 | 1.74 | 1.67 | 1.62 | 1.57 |

*20/12期は9か月決算。

*株式会社インベストメントブリッジが開示資料を基に作成。

25/12期のROEは10.1%となり、前期からは低下したものの4期連続で2ケタをしっかりと確保した。30/12期には13%以上を目指しており株主価値(PBR)を継続して向上させる考え。

2.2026年12月期第1四半期決算概要

【2-1 連結業績】

| 25/12期 1Q | 構成比 | 26/12期 1Q | 構成比 | 前年同期比 |

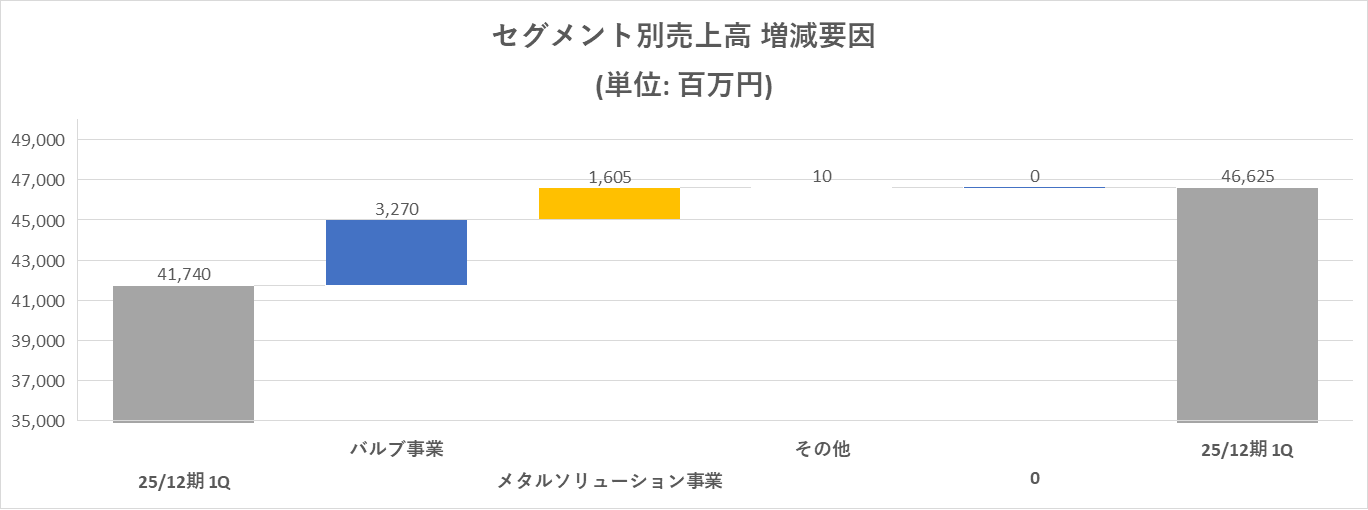

売上高 | 41,740 | 100.0% | 46,625 | 100.0% | +11.7% |

売上総利益 | 10,753 | 25.8% | 11,921 | 25.6% | +10.9% |

販管費 | 7,375 | 17.7% | 8,224 | 17.6% | +11.5% |

営業利益 | 3,378 | 8.1% | 3,697 | 7.9% | +9.4% |

経常利益 | 3,996 | 9.6% | 4,193 | 9.0% | +4.9% |

四半期純利益 | 2,890 | 6.9% | 3,657 | 7.8% | +26.5% |

*単位:百万円。四半期純利益は親会社株主に帰属する四半期純利益、以下同様。

11.7%増収、9.4%営業増益

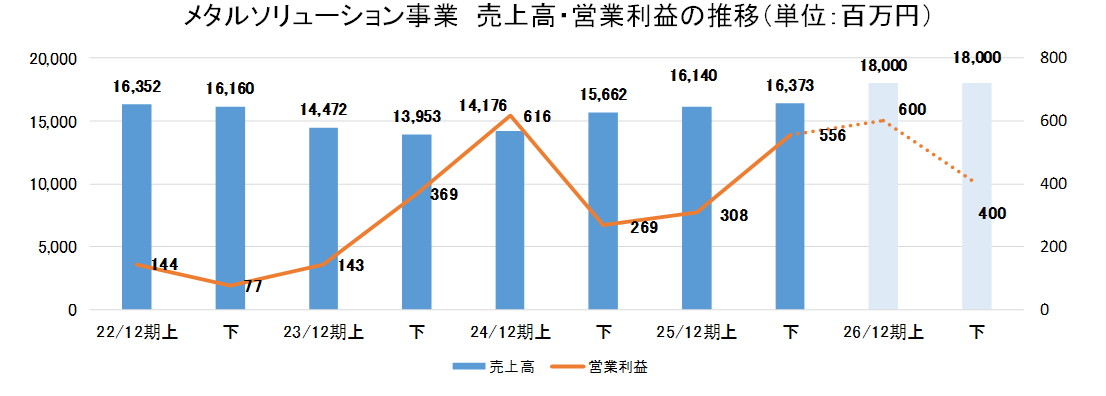

売上高は前年同期比11.7%増の466億25百万円。バルブ事業は同9.8%の増収。価格改定効果や為替換算影響に加えて、半導体装置向けの需要が拡大した。メタルソリューション事業は銅価格の上昇に伴い、同20.1%の増収。中東情勢の影響については、中東向け案件の出荷が遅延したことにより売上が1.9億円程度後ろ倒しとなった。

営業利益は前年同期比9.4%増の36億97百万円。バルブ事業は原材料や部材の高騰はあったものの価格改定などでカバーした。M&A関連費用を含めて戦略的な販管費が増加したことにより同3.0%の減益。メタルソリューション事業は、同383.6%増の5億92百万円。銅相場上昇により値幅を確保したことに加えて加工品の販売増等により大幅な増益となった。なお、販管費については、計画していた水準より少なくおさまった模様。支払利息の増加があり経常利益は同4.9%増の41億93百万円。米国子会社における土地売却による有形固定資産売却益を特別利益に計上したことにより、四半期純利益は同26.5%増の36億57百万円。

売上・各利益とも概ね計画していた水準で着地した。

為替及び原材料相場

| 25/12期 1Q | 26/12期 1Q | 26/12期計画 |

ドル:対円 | 151.18 | 156.47 | 155.00 |

ユーロ:対円 | 159.29 | 183.51 | 184.00 |

電気銅建値:円/㎏ | 1,471 | 2,107 | 2,100 |

【2-2 セグメント別動向】

| 25/12期 1Q | 構成比 | 26/12期 1Q | 構成比 | 前年同期比 |

売上高 | 41,740 | 100.0% | 46,625 | 100.0% | +11.7% |

バルブ事業 | 33,260 | 79.7% | 36,530 | 78.3% | +9.8% |

メタルソリューション事業 | 7,966 | 19.1% | 9,571 | 20.5% | +20.1% |

その他 | 513 | 1.2% | 523 | 1.1% | +1.9% |

営業利益 | 3,378 | 8.1% | 3,697 | 7.9% | +9.4% |

バルブ事業 | 4,386 | 13.2% | 4,255 | 11.7% | -3.0% |

メタルソリューション事業 | 122 | 1.5% | 592 | 6.2% | +383.6% |

その他 | -60 | - | -46 | - | - |

* 単位:百万円。営業利益の構成比は売上高利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

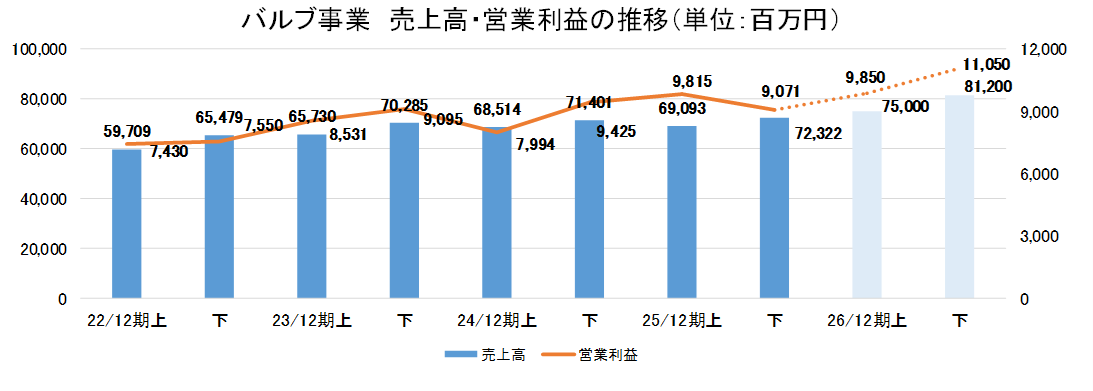

(1)バルブ事業

売上高は前年同期比9.8%増、営業利益は同3.0%減。

半導体装置向けの需要拡大に加えて、価格改定効果や為替換算影響により増収。海外市場向けの販売量の減少や原材料・部材の高騰に加えてM&Aによる取得関連費用の計上により減益となった。

(市場別)

中長期ターゲット市場は8つの市場区分。現行コア市場(建築設備、石油化学、水処理、機械装置)を基盤に成長分野・新規分野であるグロース市場(半導体装置、半導体材料(フィルター)、機能性化学、水素/脱炭素)を強化させていくことにより、収益構成を変えてゆく考え。

コア市場の売上は前年同期比4.3%増。建築設備は国内外の価格改定効果により増収。石油化学は前年同期のような大型案件の計上がなくなり減収。水処理は更新工事の増加等により増収。グロース市場の売上は同15.7%増。半導体装置、半導体材料(フィルター)は需要の拡大により増収。機能性化学は、プロジェクト案件納入の谷間となり減収。水素/脱炭素は、水素ステーション案件の売上計上により増収。その他は、国内の流通が堅調であり、価格改定効果の浸透もあり増収。

(エリア別)

国内は前年同期比9.6%増収、海外は同10.1%増収。売上構成比は国内59%、海外41%。

*北米は、各市場において濃淡はあったものの微増収。

*アセアン・韓国・中東ほかは、アセアン・韓国で半導体装置向けの販売増及び流通向け良化により増収。

*中国は、景気の冷え込みは継続しているものの、データセンター・半導体向けの需要増により微増収。

*インドは、営業活動の強化により増収。

*欧州・その他は、景気低迷等により減収。

(2)メタルソリューション事業

売上高は、銅相場の上昇や加工品の増加により、前年同期比20.1%増。

営業利益は、銅相場上昇による値幅の確保や加工品の販売増により同383.6%の大幅な増加。

(3)その他

長野県諏訪市でホテル事業を行っているが、堅調に推移して前期比増収、損失は減少した。

【2-3 財政状態】

◎BS

| 25年12月 | 26年3月 | 増減 |

| 25年12月 | 26年3月 | 増減 |

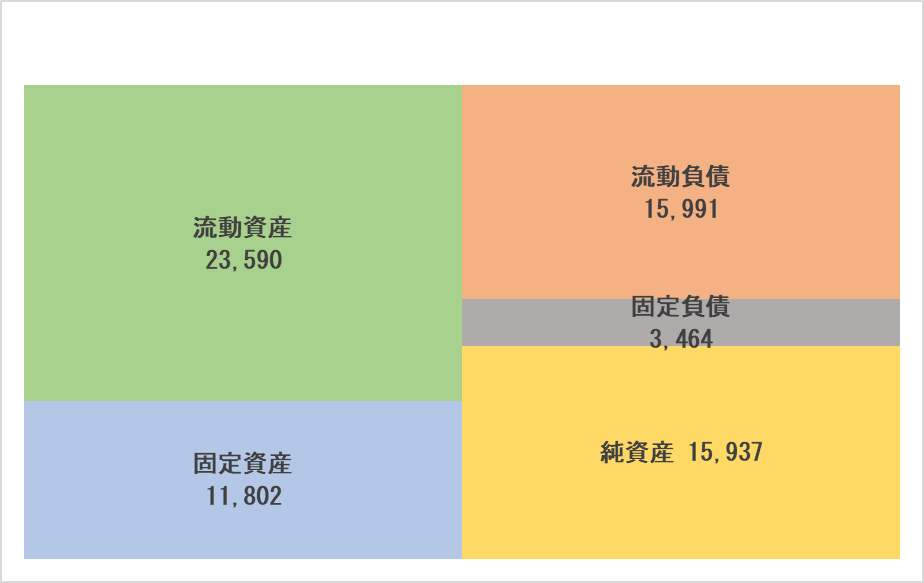

流動資産 | 110,281 | 116,650 | +6,369 | 流動負債 | 27,232 | 33,076 | +5,844 |

現預金 | 28,239 | 29,447 | +1,208 | 仕入債務 | 9,927 | 12,412 | +2,485 |

売上債権 | 36,641 | 37,583 | +942 | 短期有利子負債 | 3,319 | 7,490 | +4,171 |

たな卸資産 | 41,980 | 45,592 | +3,612 | 固定負債 | 37,302 | 36,834 | -467 |

固定資産 | 74,044 | 74,918 | +874 | 長期有利子負債 | 30,573 | 30,045 | -528 |

有形固定資産 | 61,566 | 61,371 | -195 | 負債 | 64,535 | 69,911 | +5,376 |

無形固定資産 | 2,167 | 2,817 | +649 | 純資産 | 119,790 | 121,657 | +1,866 |

投資その他 | 10,310 | 10,730 | +419 | 利益剰余金 | 77,668 | 78,533 | +865 |

資産合計 | 184,325 | 191,569 | +7,243 | 負債・純資産合計 | 184,325 | 191,569 | +7,243 |

* 単位:百万円。売上債権には電子記録債権を含む。

たな卸資産や現預金、売上債権の増加などで資産合計は前期末比72億43百万円増の1,915億69百万円。賞与引当金は減少したが短期有利子負債や仕入債務の増加により負債合計は同53億76百万円増加し699億11百万円。配当金の支払いはあったが、四半期純利益の増加や為替換算調整勘定の増加等により純資産は同18億66百万円増加の1,216億57百万円。

自己資本比率は前期末から1.5ポイント低下し、62.6%となった。

*株式会社インベストメントブリッジが開示資料を基に作成。

3.2026年12月期業績予想

【3-1 連結業績】

| 25/12期 | 構成比 | 26/12期(予) | 構成比 | 前期比 |

売上高 | 176,682 | 100.0% | 195,000 | 100.0% | +10.4% |

営業利益 | 15,454 | 8.7% | 17,000 | 8.7% | +10.0% |

経常利益 | 16,071 | 9.1% | 17,400 | 8.9% | +8.3% |

当期純利益 | 11,465 | 6.5% | 12,700 | 6.5% | +10.8% |

*単位:百万円

為替及び原材料相場

| 25/12期 | 26/12期(予) |

ドル:対円 | 149.78 | 155.00 |

ユーロ:対円 | 169.51 | 184.00 |

電気銅建値:円/㎏ | 1,536 | 2,100 |

10.4%増収、10.0%営業増益の予想

通期予想に修正はなく、26/12期は売上高が前期比10.4%増の1,950億円、営業利益は同10.0%増の170億円の予想。

バルブ事業は10.5%増収を見込む。グロース市場は、半導体装置、半導体材料(フィルター)、機能性化学、水素/脱炭素いずれも2桁増収の見通し。コア市場も各カテゴリーで増収を見込んでいる。メタルソリューション事業は10.7%増収の計画。利益面においても、バルブ事業・メタルソリューション事業とも2桁増益の予想。

配当も修正なく、前期から6.00円/株増配の59.00円/株(うち第2四半期末29.00円/株)を計画する。予想配当性向は40.4%。

*株式会社インベストメントブリッジが開示資料を基に作成。26/12期は会社側予想。

【3-2 セグメント別見通し】

| 25/12期 | 構成比 | 26/12期(予) | 構成比 | 前期比 |

バルブ事業 | 141,415 | 80.0% | 156,200 | 80.1% | +10.5% |

メタルソリューション事業 | 32,514 | 18.4% | 36,000 | 18.5% | +10.7% |

その他 | 2,752 | 1.6% | 2,800 | 1.4% | +1.7% |

連結売上高 | 176,682 | 100.0% | 195,000 | 100.0% | +10.4% |

バルブ事業 | 18,886 | 13.4% | 20,900 | 13.4% | +10.7% |

メタルソリューション事業 | 865 | 2.7% | 1,000 | 2.8% | +15.6% |

その他 | 171 | 6.2% | 100 | 3.6% | -41.5% |

調整額 | -4,467 | - | -5,000 | - | - |

連結営業利益 | 15,454 | 8.7% | 17,000 | 8.7% | +10.0% |

*単位:百万円。営業利益の構成比は売上高利益率。

(1)バルブ事業

増収増益予想。1Qは弱めだが3月の好調な受注が2Q以降に貢献する。半導体装置がさらに伸びる見通し。

*株式会社インベストメントブリッジが開示資料を基に作成。26/12期は会社予想。

(2)メタルソリューション事業

増収増益予想。1Q実績から差し引くと2Qの営業利益が7百万円にとどまるが、ここまでの落ち込みは見込んでいない。

*株式会社インベストメントブリッジが開示資料を基に作成。26/12期は会社予想。

(3)その他

増収減益予想。

*株式会社インベストメントブリッジが開示資料を基に作成。26/12期は会社予想。

【3-3 最近のトピックス】

①半導体装置向けバルブメーカーのM&A実施

半導体製造の先端プロセスで重要性が高まる真空・圧力制御領域における事業基盤を強化するため、半導体装置向け真空バルブを中心とした特殊バルブを手掛ける株式会社ブイテックスの全株式を取得し、子会社化することを3月に発表した。

なお具体的な収益貢献については株式取得が実行された後に精査する予定。

ブイテックスの概要 所在地:東京都品川区 設立:1949年5月 資本金:4億43百万円 売上高:85億2百万円(25/3期) 生産拠点:国内2(茨城・京都)、海外1(韓国) 販売拠点:国内2(東京・大阪)、海外2(アメリカ・中国)

株式取得の概要 株式取得価額:91億98百万円 実行日:26年6月1日 | 東海工場  主要製品  |

(同社資料より)

~期待される相乗効果~

☆真空バルブの製品ラインナップ拡充による提案力強化

☆顧客基盤・販売網の共有による売上拡大

☆開発・調達・生産の一体化による事業基盤 強化

②アクアレスキューのNEWSWEEK掲載

Newsweek日本版2026/4/7号に、同社グループの可搬式浄水装置「アクアレスキュー」の取り組みが掲載された。

水道管老朽化や人口減少により、「分散型」水処理の導入が進む中、自治体現場での導入・運用メリットが具体事例として取り上げられている。

同社ではグループの水関連技術を束ねた「KITZ Water Solutions」を通じ、平時の水インフラ高度化から災害時の安全な水確保まで、社会課題起点の水処理ソリューション提供を強化する。

記事リンク https://www.newsweekjapan.jp/articles/-/314436

(同社資料より)

③水素の日常利用に向けた新ソリューションを初披露

水素の地産地消と日常利用の拡大に向け、ABILITY社と共同開発中の「水素吸蔵合金 カートリッジ用充填キャビネット」コンセプトモデル(1/3スケール)を、3月に開催されたH2&FC EXPOで初披露した。

地域で使う身近なエネルギーとして、誰でも安全かつ容易に水素を利用できる仕組みの実現を目指し、27年の販売開始を目指す。

町中や生活空間で日常的に使われる水素という新たな用途・市場に着目し、設備導入後の運用・交換需要を通じた継続的な収益モデルの構築に向け、新たな領域への取り組みを進めていく。 |

水素吸蔵合金カートリッジ用キャビネット(イメージ) |

(同社資料より)

④YouTube対談で成長戦略を発信4月に個人投資家向け情報誌『ジャパニーズ インベスター』公式YouTubeチャンネルにて、投資系インフルエンサー「節約オタクふゆこ」氏(登録者数66万人)と河野社長との対談動画が公開された。

対談を通じて、キッツグループの強みや事業ポートフォリオ、中長期的な成長戦略を、個人投資家にも分かりやすい形で発信している。今後も、多様な発信チャネルを通じてIRコミュニケーションの拡大を図る。

YouTube動画リンク

|

(同社資料より) |

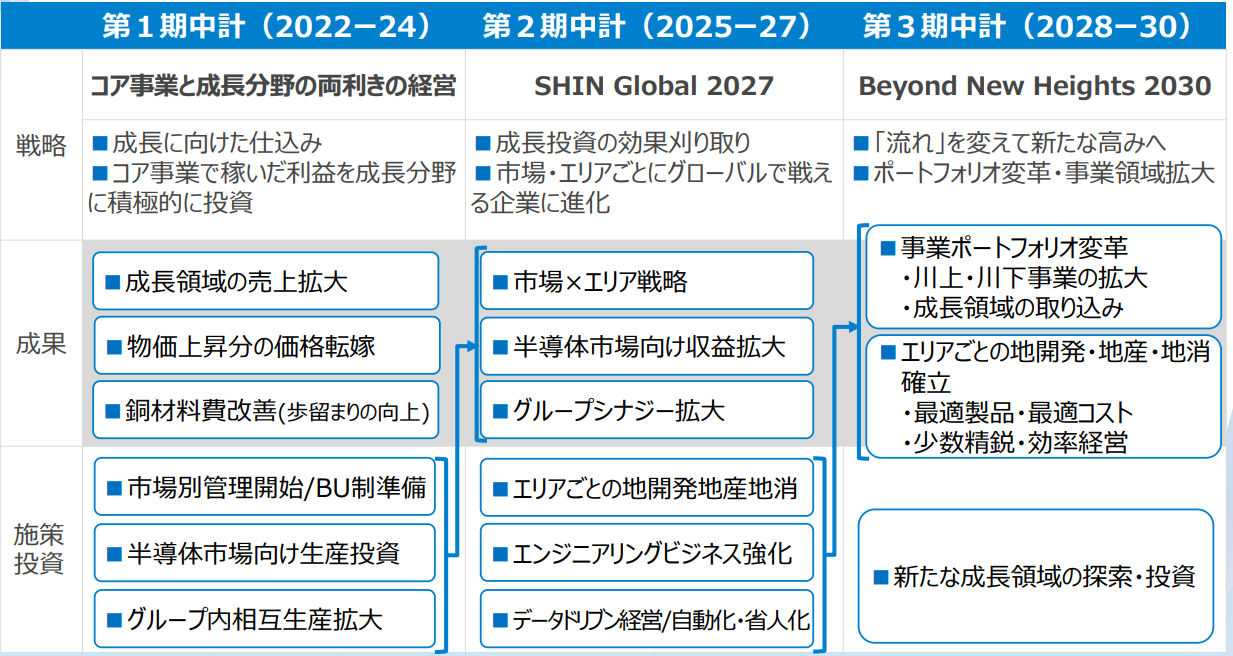

4.中期経営計画

【4-1】第2期中期経営計画(25/12期~27/12期)

新たな中期経営計画“SHIN GLOBAL 2027”が25/12期からスタートしている。27/12期に売上高2,000億円、営業利益200億円、ROE11%以上を目指す。エグゼクティブ・サマリは以下の通り。

(同社資料より)

配当性向を当初の35%前後から40%以上に引き上げた。

定量目標

財務KPI | 24/12期実績 | 25/12期目標 | 25/12期実績 | 27/12期目標 |

連結売上高 | 1,720 | 1,800 | 1,767 | 2,000 |

バルブ事業 | 1,396 | 1,473 | 1,414 | 1,672 |

メタルソリューション事業 | 298 | 300 | 325 | 300 |

その他 | 26 | 27 | 28 | 28 |

連結営業利益 | 142 | 150 | 154 | 200 |

バルブ事業 | 174 | 188 | 189 | 231 |

メタルソリューション事業 | 9 | 9 | 9 | 15 |

その他 | 1 | 1 | 2 | 1 |

調整額 | -42 | -48 | -45 | -47 |

ROE | 11.3% | 10.2% | 10.1% | 11%以上 |

配当性向 | 34.7% | 35%前後 | 40.2% | 40%以上 |

単位:億円

非財務KPI | 24/12期実績 | 25/12期目標 | 25/12期実績 | 27/12期目標 |

CO2削減率 | ▲89% | ▲90% | ▲90.8%(暫定値) | ▲90% |

社員エンゲージメント フィードバック指標、5点満点中のスコア | 3.36 | 3.75 | ||

女性管理職比率 | 7.5% | 10% | 8.4% | 12% |

男性育児休業取得率 | 70.6% | 80% | 88.2% | 100% |

※CO2削減率は2013年比、国内グループ、Scope1・2。CO2削減率以外はキッツ単体。

※社員エンゲージメントでは、フィードバック文化の定着が社員の働きがい・働きやすさに直結すると考え、26/12期より、社員エンゲージメント向上の評価項目を、フィードバック文化の醸成・定着を測る「フィードバック指標」に変更した(5点満点)。なお、エンゲージメントサーベイの調査会社を変更したことに伴い、質問項目が変わったことから25/12期の比較スコアの算出ができないため記載対象外としている。

※女性管理職は、経営専門職に就いている社員。

セグメント別の成果と今後の戦略

機能別組織から市場別BU制へ社内組織を再編

第2期中期経営計画のスタートにあわせて8つの市場を軸とした市場別ビジネス・ユニット(BU)制へ組織を再編した。BU長へ権限を委譲することにより、意思決定を迅速化させている。

バルブ事業

27/12期計画は売上高1,672億円、営業利益231億円。

コア市場では、市場別成果を基盤に持続的成長を加速させる。エリア別には米国でデータセンター拡大に伴う需要を取り込んでいく。現地主導で成長機会を的確に捉えていく。グロース市場では高成長分野への集中投資により収益拡大を加速させる。半導体・機能性化学分野を軸に成長ドライバーを確立する。

市場 |

| 25年主要施策の成果 | 26-27年主要戦略 |

コア | 建築設備 | ・米主軸にデータセンター市場向け即納体制整備 ・アセアン、中国向けローカライズモデルの開発 ・日本工場における鋳造・加工機の設備更新 | ・北米はじめ世界データセンター市場の攻略 ・ローカライズモデルのコストダウン ・加工能力向上、品質・供給両面の競争力強化 |

石油化学 | ・付加価値の高い計装バルブの投入 ・シビアサービス向けのラインアップ拡充 | ・エネルギートランジション案件獲得の加速 ・計装バルブ、シビア向けの技術開発と拡販 | |

水処理 | ・工事・エンジニアリング部門立ち上げ ・製品、サービスの一括提案体制の確立 | ・水道上水、循環水利用に向けた案件獲得 ・国内外における水処理装置の拡販 | |

機械装置 | ・小型自動弁、環境規制対応製品の拡充とシェア拡大 | ・ユーザーへの直接アプローチの強化 ・ローカライズモデルのラインアップ拡大 | |

グロース | 半導体装置 | ・顧客、グローバル対応を強化へ生産拠点設立 ・真空製品の生産能力増強、収益性向上 | ・ベトナム新工場の安定稼働と供給力拡大 ・技術サポートと迅速な商品供給体制の拡大 ・先端半導体用原料市場へのさらなる浸透 |

半導体材料 (フィルター) | ・最先端生産プロセス向けろ過精度Sub1nmのフィルターの開発 | ・フィルター製造・組立・洗浄設備の稼働拡大 ・最先端生産プロセスへのスペックイン | |

機能性化学 | ・ダイヤフラムバルブを中心としたPFA製品のラインナップ追加により、新分野にアプローチ ・インドでのM&A実施 | ・ダイヤフラムバルブ・PFA製品ラインナップの拡充 ・医薬・製薬市場への営業活動の推進 | |

水素/ 脱炭素 | ・「水素トータルエンジニアリング」の実現に向けた水電解装置の発売 ・パートナー企業との連携と技術獲得 ・工事、エンジニアリング機能の拡充 | ・水素サプライチェーン全体を担う事業へ進化 ・付加価値の高い製品・サービスの供給で、収益性向上と事業基盤の確立 ・エネルギートランジション事業へ取り組み強化 |

メタルソリューション事業

27/12期計画は売上高300億円、営業利益15億円。

高付加価値品の拡販やRoHS規制への対応では他社との技術提携や協業を推進する。

25年主要施策の成果 | 26-27年主要戦略 |

■製造コストダウン/リサイクル推進による安定収益構造の再構築 - 製造コストダウン:材料選別・配合と工程標準化による歩留まりの向上 - 新素材生産比率の拡大 2024年2.2%→2025年10.7% - リサイクル推進の加速 ■半導体産業向け等新素材加工能力の拡大

| 材料相場の影響を最小化、高付加価値製品で高収益体質へ 黄銅棒 ■鉛規制対応による高付加価値化 ■製造コストダウン、資源循環のさらなる推進 ■Co2フリー電力採用等による環境負荷の低減 加工品 ■鍛造・切削品の拡販 ■新素材の精密加工能力の向上 ■グループシナジー追求・・・半導体産業向け加工品拡大 |

財務戦略・資本政策

「ROE向上」×「PER改善」の両輪で継続的な株主価値向上を目指す。ROEは27/12期に11%以上を目指しているが30/12期には13%以上を目標とする。

また、第2期中期経営計画期間中に3ヶ年で600億円の投資を計画する。M&Aに200億円、通常投資に140億円、戦略投資に260億円。戦略投資260億円の詳細は以下の通り。

事業投資 約200億円 | ■能力増強投資 ☆ステンレス・半導体向けベトナム工場投資 ☆クリーンルーム、自動化設備、工場スペース拡大等の半導体事業拡大投資 ☆バタフライバルブ生産能力拡大投資 ■事業開発/R&D投資 ☆各市場・分野向け新製品開発、ラインナップ拡充 ☆エリア域内開発・生産投資 |

IT/DX投資 約45億円 | ☆生産自動化・スマートファクトリー化投資 ☆デジタルマーケティングツール・CRMツール高度化 ☆グローバルセキュリティ高度化、ITインフラ整備 ☆AI活用によるデータドリブン化、業務効率向上 |

環境投資 約15億円 | ☆省エネ・省資源投資(低消費電力化、リサイクル) ☆環境規制強化への対応投資など |

5.今後の注目点

第2期中期経営計画2年目となる26/12期だが、旺盛な半導体需要が牽引して順調にスタートしたといえるだろう。中間期予想に対する進捗率は売上高で49.5%、営業利益で46.2%と、一見ビハインドしているようにも見える。しかし、同社に取材したところでは元々四半期毎に徐々に伸びる計画であり、実際は当初の想定通りに進捗しているようだ。業界のリーダーでもある同社は、原材料価格高騰についてはしっかりと販売価格に反映させている。

加えて下期から完全子会社化を予定するブイテックスの収益が加わることになる。25/3期は売上高85億2百万円、営業利益3億95百万円、23/3期には売上高100億52百万円、営業利益9億62百万円だった。半導体分野に強いだけに、シナジー効果も含めてかなりの収益貢献が期待できそうだ。

しっかりとした利益率を確保するバルブ事業に対して、メタルソリューション事業の営業利益率は1桁にとどまる。同社でも課題と認識しており、加工品を増やして市況変動の影響を受けにくいようにしていく方向。

市場別には安定した建築設備において8割近いシェアを持つ中で、足元の成長は半導体関連が牽引している。金額は限定的だが、LNG関連においては脱炭素にも貢献。こうした中、既に次の成長分野も視野に入れている模様。具体的には宇宙関連の開発を進めているようだ。

22/12期から社長となった河野氏はまずはビジョンを作り出し、ROEの方針を示した。4期連続で10%超を達成し、中期計画初年度となる25/12期は、価格改定も進めて増収増益で着地した。ただし2.7%増収、8.7%営業増益という実績は成長企業と捉えるにはやや物足りなさはあった。しかし、26/12期は10.4%増収、10.0%営業増益としっかり2桁増収増益の計画である。今後はこれまでに施してきた諸施策の成果がじりじりと業績に反映されてくるであろう。

中期計画の達成はほぼ視野に入ったといえる。次の計画も待たれるところである。株価については、昨年に時価総額2,000億円を目指していた模様だが、概ね達成されてはいる。しかしPERは市場平均には満たず、同社の成長力に合わせた水準にはないといえよう。

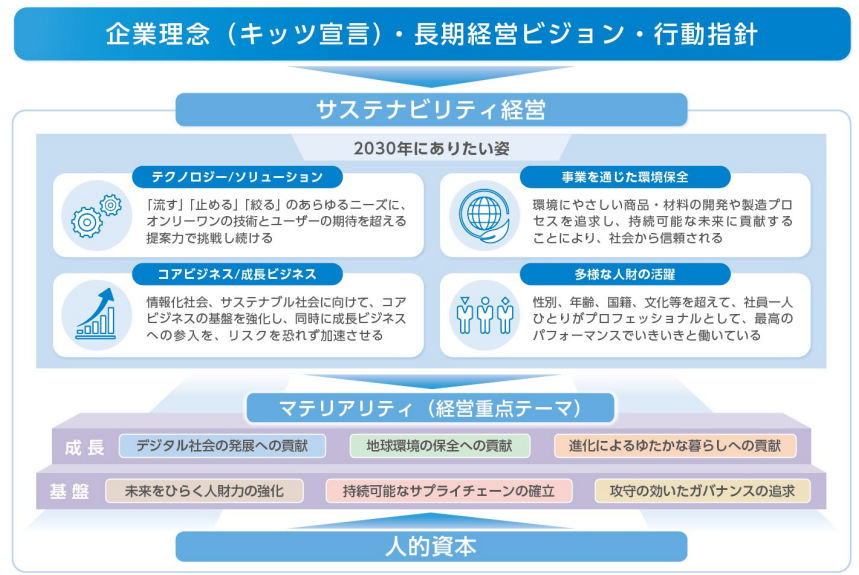

<参考1:長期経営ビジョン『Beyond New Heights 2030 「流れ」を変える』>

2022年2月、新しい「キッツ宣言」の実現に向けて、持続可能な社会の実現に貢献しつつさらなる長期的な成長と企業価値向上に取り組むべく、長期経営ビジョン『Beyond New Heights 2030 「流れ」を変える』及び第 1 期中期経営計画 2024 を策定した。

(1)ありたい姿

以下、4つのありたい姿を掲げている。

テクノロジー/ソリューション | 「流す」「止める」「絞る」のあらゆるニーズに、オンリーワンの技術とユーザーの期待 を超える提案力で挑戦し続ける。 |

コアビジネス/成長ビジネス | 情報化社会、サステナブル社会に向けて、コアビジネスの基盤を強化し、同時に 成長ビジネスへの参入を、リスクを恐れず加速させる。 |

事業を通じた環境保全 | 環境にやさしい商品・材料の開発や製造プロセスを追求し、持続可能な未来に 貢献することにより、社会から信頼される。 |

多様な人財の活躍 | 性別、年齢、国籍、文化等を超えて、社員一人ひとりがプロフェッショナルとして、 最高のパフォーマンスでいきいきと働いている。 |

(2)目指す経営構造と定量目標

①定量目標

2030年度の目標は、以下の通り。

☆「ROE:13%以上」

②経営構造

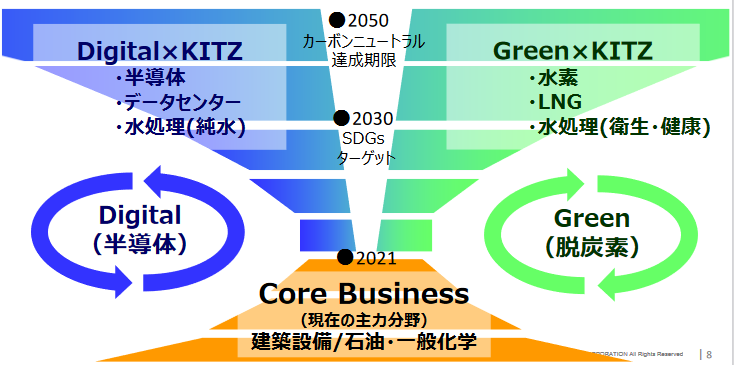

ビジネス領域は、建築設備や石油・一般化学など現在のコア事業を土台に、半導体、機能性化学、水素、新規事業等の成長領域への拡張を図る。

ビジネスモデルとしては、デジタル化・脱炭素化を背景とした成長分野・地域へ積極的にリソースを投入するとともに、投下資本収益性(ROIC)を重視した事業展開を目指す。

(3)2030年に目指す姿:ビジネス領域のシフト

コア事業と成長分野で収益を上げられる両利きの経営を目指す。

(同社資料より)

①長期戦略投資方針

総投資枠(9か年)で800億円を設定し、うち約6割を成長・新規分野への戦略投資枠(DX・M&A含む)とする。

コア事業からのビジネスシフトに向け、経営リソースを重点的に割り当てる。

(4)サステナビリティ基本方針

①サステナビリティ基本方針とサステナビリティスローガン

以下のような、サステナビリティ基本方針とスローガンを掲げている。

◎サステナビリティ基本方針

キッツグループは、企業理念である「キッツ宣言」の実現に向けて、

①事業を通じた社会課題の解決に取り組み、企業価値と社会価値の向上を図る

②効率的で、公正かつ透明性の高い企業経営を実現し、社会から信頼される企業となる

③あらゆるステークホルダーとの対話により、強固な信頼関係を構築する

◎サステナビリティスローガン

「つくる未来 のこす未来」

つくる未来

キッツグループは、「誠実」に行動し、そして「変革」を恐れずチャレンジし、地球と人にやさしい循環型社会の実現を目指して、

新しい未来を創造します。

のこす未来

キッツグループは、限りある地球資源と人の暮らしを守り続け、私たちが次の世代にのこすことのできる社会の実現に努めます。

◎サステナビリティ経営

①全体像

2030年に向けた長期戦略において、サステナビリティ経営を経営戦略の中核に据えた。

(同社資料より)

②ESGの取り組み

E(環境)・S(社会)・G(ガバナンス)それぞれの経営重点テーマを定め、具体的に取り組んでいく。

◎E(環境)

CO2ゼロ、環境負荷ゼロ、リスクゼロの「トリプルゼロ」の取り組みを進め、2050年度、持続可能な循環型社会の実現を目指す。

2030年度の目標は、「CO2削減率90%」「廃棄物埋立処分率1.0%未満」「水資源排出量100%減」。

(いずれも、国内グループにおける2013年度との比較)

◎S(社会)

多様な人財の活躍を目指し、性別・年齢・国籍・文化等を超えて、社員一人ひとりがプロフェッショナルとして、最高のパフォーマンスでいきいきと働いている環境を創る。

◎G(ガバナンス)

コーポレート・ガバナンスにおいては、資本コストの評価軸を取り入れたポートフォリオ経営の強化や、サステナビリティ委員会設置によるモニタリング機能の充実と実行体制の強化を図る。

リスクマネジメントにおいては、グループ全社におけるリスクの特定・評価・対策実施・検証と継続的なアップデートを行うほか、社会要請・市場変化に係るリスクから発想を転じた新たな商機の発掘を目指す。

コンプライアンスにおいては、社会要請に合致したコンプライアンス・プログラムへの移行を図るほか(人権・労働・環境・腐敗防止などへの対応強化)、社員一人ひとりが自分ごととして取り組む自律的なコンプライアンスのグループ全社への浸透を目指す。

(5)DXに向けて

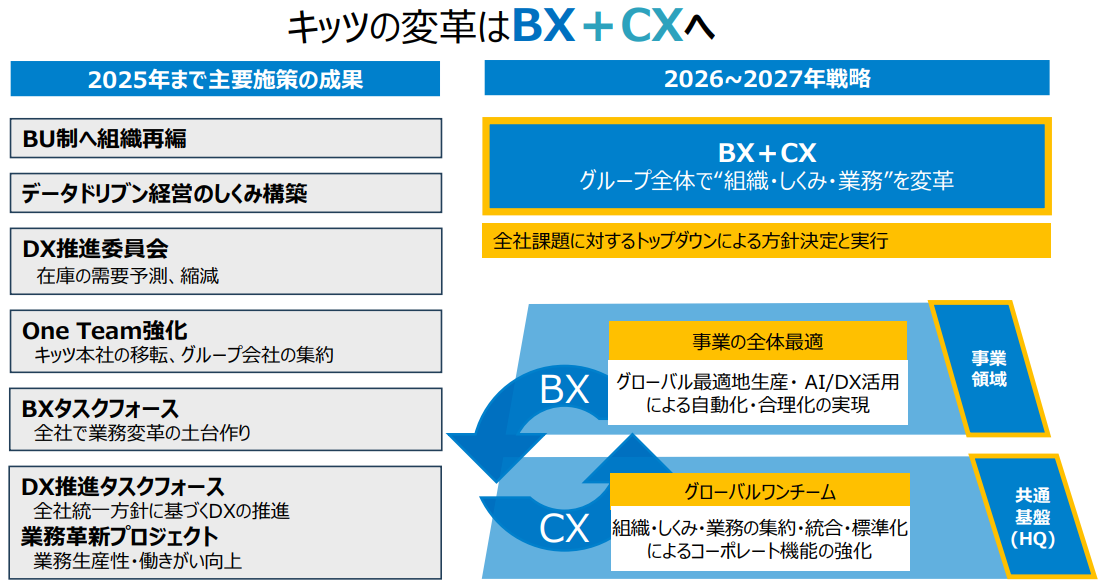

DX化と業務革新活動との連携によりビジネス変革(BX)を図る。

流体制御とデジタルで世界の社会インフラを支え、ゆたかな未来を創造するために、既存事業の徹底した効率化と経営リソースの可視化・流動化を図り、顧客志向の機動的な組織へと転換することを目指す。

また、第1期中期経営計画で行ってきたDXを基盤としたビジネス変革活動(BX)を踏まえ、第2期中期経営計画においてはグループ全体で組織・しくみ・業務改革(CX)を通じて、さらなる効率化を推進していく考えである。

(同社資料より)

(6)第1期中期経営計画達成後の道すじ

第1期中期経営計画では目標を達成。

2030年に目指すROEは、当初計画10%以上から13%以上へ修正された。

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 指名委員会等設置会社 |

取締役 | 10名、うち社外7名 |

◎コーポレート・ガバナンス報告書(更新日:2026年3月27日)

基本的な考え方

キッツグループは、企業理念体系に立脚し、持続的な成長による企業価値と社会価値の向上を支える経営基盤を強化するとともに、経営の遵法性、透明性、健全性及び効率性を高める体制を整備し、継続的に運用することにより実効性のあるコーポレート・ガバナンスを実現しています。

【当社グループの企業理念体系】

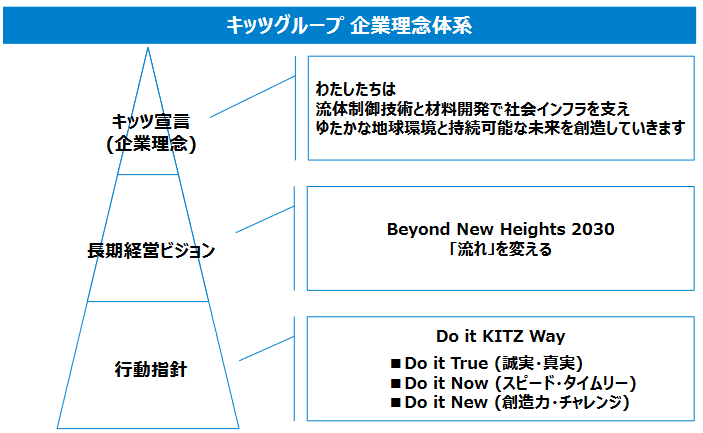

■キッツ宣言(企業理念)

わたしたちは、流体制御技術と材料開発で社会インフラを支え、ゆたかな地球環境と持続可能な未来を創造していきます

■長期経営ビジョン

Beyond New Heights 2030 「流れ」を変える

■行動指針

Do it KITZ Way

・Do it True (誠実・真実)

・Do it Now (スピード・タイムリー)

・Do it New (創造力・チャレンジ)

なお、サステナビリティ及びコーポレート・ガバナンスに関する取り組みを当社ウェブサイトにおいて開示しています。

・サステナビリティに関する取り組み

https://www.kitz.co.jp/sustainability/about_sustainability/

・コーポレート・ガバナンスに関する取り組み

https://www.kitz.co.jp/sustainability/governance/

・コーポレート・ガバナンス基本方針

https://www.kitz.co.jp/cms/wp-content/uploads/cg-policy2025.pdf

・コーポレートガバナンス・コード実施状況表

https://www.kitz.co.jp/cms/wp-content/uploads/cgc-implementation-status2025.pdf

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、「コーポレートガバナンス・コード」に制定されている各原則をすべて実施しています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】 政策保有株式

当社は、「政策保有株式に関する方針」を定めており、安定株主の形成等を目的とした政策保有株式は原則として保有しないこととしているほか、同方針を満たさないと判断された株式銘柄は可能な限り縮減することとしています。

取締役会は、毎年期初に、同方針に基づいて、当社グループが保有する政策保有株式の個別の銘柄の保有目的、保有に伴う定量的経済合理性及び保有リスク等を精査し、その適否を検証しています。

なお、2026年1月開催の取締役会において、事業年度末を基準に政策保有株式の保有状況について審議しています。

<純投資以外の保有目的で保有する上場株式の銘柄数及び政策保有株式の対純資産比率の推移>

(注1)当該政策保有株式銘柄数には、1単元で保有する金額僅少(1百万円程度)の銘柄を含めておりません。

(注2)政策保有株式の対純資産比率(%)=政策保有株式(貸借対照表計上額)÷連結純資産

■政策保有株式に係る議決権行使基準

政策保有株式に係る議決権行使については、株式発行会社の経営状況、ガバナンス体制及び中長期的な企業価値の向上につながる適切な意思決定の有無並びに当社グループの企業価値の向上につながるか否かの観点を総合的に踏まえ、議案ごとに賛否の判断を行っています。

「政策保有株式に関する方針」は当社ウェブサイトを、特定投資株式の銘柄ごとの株式数は有価証券報告書をご参照ください。

【補充原則2-4-1】 中核人材の多様性確保に向けた人材育成方針・社内環境整備方針・実施状況

[1]多様な人財の活用

当社は、経営上の重要な戦略の一つとして、「DE&I(ダイバーシティ、エクイティ&インクルージョン)」を推進しています。社員を会社の財産(人財)と捉え、多様な属性(年齢、性別、国籍、職種、役職、働き方など)や価値観を持つ社員の「個」を尊重し、互いに認め合い、それぞれの力を発揮できる環境を整えることが会社の使命であるとの考えのもと、社員の仕事へのやりがいや多様な価値観・意見を尊重し、「個」の創造性を高め、「組織力の最大化」を図る取り組みを行っています。

また、当社は、従来から性別や国籍に関係なく、能力や実績を重視する人物本位の人財登用を実施しています。持続的な成長と企業価値の向上を実現させるためには、多様な視点や価値観を尊重することが重要であるとの考えのもと、経験・技能・キャリアが異なる人財の積極的な採用を行うとともに、これらの人財が活躍できる職場環境を整備しています。

■人財育成方針

長期経営ビジョン達成に向けて、多様な社員全員が「個」の力を最大限に発揮することが重要であり、そのため環境変化に適応できる変革人財、自律型社員を育てる基盤づくりを進めることを人財育成方針としています。

■社内環境整備方針

長期経営ビジョン達成に向けて、多様な社員全員が「個」の力を最大限に発揮することが重要であり、そのため社員一人ひとりが肉体的、精神的、社会的に満たされる状態、Well-Beingの実現のため環境の整備を進めることを社内環境整備方針としています。

[2]中核人材の多様性確保と管理職への登用

当社は、持続的な成長と企業価値の向上を実現させるためには、多様な視点や価値観を尊重することが重要との考えのもと、性別や国籍に関係なく、能力や実績を重視する人物本位の人財登用を行うほか、経験・技能・キャリアが異なる人財の採用を積極的に行うとともに、これらの人財が活躍できる職場環境の整備を継続的に行っています。特に、経営の中核を担う管理職層においては多様性の確保が重要であるとの認識のもと、女性、外国人及び社会人採用者の管理職登用に注力しています。

1.女性の管理職への登用

当社は、管理職をはじめとする意思決定を行う地位への女性社員の登用について、「性別にとらわれず、会社や組織の意思決定の場に女性が対等に参画していること」を目指す姿に設定し、その一環として進めています。

また、女性の管理職比率を段階的に高めるための施策として、女性社員やその上司を対象とする教育研修の充実、ジョブローテーション等の強化、次期女性管理職の源泉となる女性リーダー職(準管理職クラス)への登用並びに女性管理職クラス及び準管理職クラスの新規採用やその他女性管理職層を厚くするための様々な取り組みを行っています。

女性の管理職への登用は、2025年度実績は目標10%に対し8.4%となりました。第2期中期経営計画では、女性の管理職への登用の目標を2026年度は11%、2027年度は12%、2030年度は15%に設定しています。

さらに、当社は、女性社員の新卒採用及び社会人採用を進めており、2025年度実績は目標24%に対し24.6%となり、目標を達成しています。第2期中期経営計画では、女性社員比率の目標を2026年度及び2027年度は24%、2030年度は25%に設定しています。今後、これらの目標達成に向けて様々な取り組みを行ってまいります。

2.外国人の管理職への登用

当社グループは、日本以外の国で働く社員が、全体の52.4%を占めています。また、海外グループ会社においては人財の現地化を進めており、現地採用社員のマネージャーを育成しています。

また、2030年に向けて事業のグローバル化を加速させるため、世界中に広がるオペレーションの現地化の推進と全体最適の視点で事業の効率化を進める必要が生じており、外国人採用のほか、国や地域の枠を越えた人財交流を積極的に図り、グローバルに最適な人財活用の実現を目指す取り組みを強化しています。

一方、当社単体では、2025年度末の外国人社員比率は社員全体の2.3%(注)、過去5年間の外国人社員の平均採用数は6.6人/年(注)となっており、現状、当社では外国人の管理職への登用の実績はありません。第2期中期経営計画では、外国人社員の採用目標を2026年度は2.8%(注2)、2027年度は3.4%に設定しています。今後、外国人の管理職への登用に向けた様々な取り組みを行ってまいります。

(注) 正社員を含む直接雇用社員

3.社会人採用者(中途採用者)の管理職への登用

当社の2025年度末における社会人採用者の比率は51.1%、社会人採用者の管理職比率は44.4%と両比率とも高い水準にあります。今後、現状を維持できるよう努めてまいります。

【補充原則3-1-3】 サステナビリティへの取り組み(人的資本投資・知的財産投資・気候変動リスク)

TCFD等の枠組みに基づく情報開示の質と量の充実

[1]サステナビリティ推進に関する取り組み

当社グループは、長期経営ビジョンにおいてサステナビリティ経営を経営戦略の中枢に位置付け、事業を通じた社会課題の解決と企業価値の向上の両立を目指しています。

2025年2月に公表した第2期中期経営計画「SHINGlobal 2027」において、当社グループはマテリアリティ(経営重点テーマ)の見直しを行いました。社会価値の創出に関するテーマとして「デジタル社会の発展への貢献」、「地球環境の保全への貢献」、「進化によるゆたかな暮らしへの貢献」を掲げるとともに、これらを支える経営基盤を強化するためのテーマとして「未来をひらく人財力の強化」、「持続可能なサプライチェーンの確立」、「攻守の効いたガバナンスの追求」を掲げ、6つのマテリアリティを特定しています。

また、これらのマテリアリティに紐づく目標及びKPIを設定し、「キッツグループStrongWill Sheet」として公表しています。今後は、各事業及び機能単位でKPIに基づく取り組みを推進するとともに、進捗のモニタリングを強化し、非財務領域のパフォーマンス向上及び情報開示の充実を図ってまいります。

サステナビリティ推進体制として、取締役代表執行役社長を委員長とするサステナビリティ委員会を設置し、執行役、執行理事及び国内グループ会社の代表取締役社長を常任委員として、グループ横断でサステナビリティ経営を推進しています。取締役会は、サステナビリティに関する重要事項について定期的に報告を受け、監督を行っています。

マテリアリティ及びKPI(Strong Will Sheet)については、当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/cms/wp-content/uploads/strong-will-sheet.pd

[2]気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響

当社は、気候変動が地球環境及び当社グループの事業活動に影響を及ぼす重要な経営課題の一つと認識し、「気候関連財務 情報開示タスクフォース(TCFD)」の提言に基づく情報開示を進めています。気候変動が当社事業に与えるリスク及び機会を分析するとともに、脱炭素社会の実現に向けた取り組みを推進しています。

第2期中期経営計画「SHIN Global 2027」において、当社グループはマテリアリティの一つとして「地球環境の保全への貢献」を定めています。省エネルギーの推進やCO2排出量削減への取り組みに加え、事業を通じた環境課題の解決にも取り組んでいます。

環境長期ビジョンにおける長・中期目標である「3ZERO(トリプルゼロ)」の進捗及び実績については、環境安全衛生委員会(環境、安全衛生に関する専門委員会)において確認し、方向性及び重要な施策について決定しています。また、特に重要な事項については取締役会に報告しています。

気候変動への対応(TCFDに沿った開示)については当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/sustainability/environment/env_warming/

■環境長期ビジョン 3ZERO(トリプルゼロ)

1.CO2ゼロ (脱炭素の推進)

2.環境負荷ゼロ (資源循環の推進)

3.リスクゼロ (3R防止:公害・労災・火災)

[3]人的資本への投資

当社グループは長期経営ビジョンにおいて、性別・年齢・国籍・文化等を超え、社員一人ひとりがプロフェッショナルとして、最高のパフォーマンスでいきいきと働くことを目指しています。

第2期中期経営計画「SHIN Global 2027」において、マテリアリティの一つとして「未来をひらく人財力の強化」を定めています。人的資本を持続的な企業成長を支える重要な経営基盤として位置付け、人財と働き方の多様性を尊重し、働きがいと働きやすさの向上を通じて、人財と会社の双方の成長の実現を目指しています。

同マテリアリティにおいて、人的資本に関する5つの戦略を設定しています。2025年度より導入したビジネスユニット制のもと、「人財ポートフォリオの策定と活用」を推進し、人的資本の可視化を進めるとともに、各ビジネスユニットの特性を踏まえた人財育成・採用・選抜を行っています。

これらの取り組みを通じて、変化の激しい事業環境の中においても、変革を担い未来を創造できる人財力を高め、当社グループの持続的な成長及び企業価値の向上を図ってまいります。

人財戦略(人的資本経営)については、当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/sustainability/social/initiatives/

事業ポートフォリオ基本方針において、長期投資方針の一環として、知的財産への投資及び人的資本の戦略的活用に関する基本的な考え方を示しています。

https://www.kitz.co.jp/investor_ir/management-policy/m_vision/

[4]知的財産への投資

当社は、流体制御技術を中核とする事業競争力の強化に向け、研究開発投資と連動した知的財産戦略を推進しています。自社の経営戦略・経営課題として「持続的な成長に向けた技術・知財戦略」を掲げ、経営資源を継続的に投入すべき6つの基盤技術を定めるとともに、特許、意匠、商標等の知的財産権に加え、技術ノウハウや営業秘密の適切な管理・活用を通じて、事業の持続的成長と中長期的な企業価値の向上を図っています。

技術・知的財産戦略については、当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/sustainability/products

【原則5-1】 株主との建設的な対話

[1] 株主との対話の促進

当社は、株主との対話を促進するため、次の取り組みを行っています。

1.IR担当執行理事を選任のうえ、IR担当部門長を中心とする体制によって株主との対話を促進しています。

2.すべての株主及び投資家に対し、適時・正確かつ公正に情報を提供するため、「ディスクロージャー・ポリシー」を策定し、当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/investor_ir/disclosure_policy/

3.原則として機関投資家及びアナリストを対象とする決算説明会を四半期ごとに、個人投資家を対象とする会社説明会を毎年開催しています。代表執行役社長、IR担当執行理事またはIR担当部門長が説明を行うほか、必要に応じて社外取締役を含む取締役が出席し、株主との対話を促進しています。

4.株主から面談の申し入れがある場合は、原則としてIR担当部門長が対応することとし、面談の趣旨及び所有株式数などに応じて、代表執行役社長またはIR担当執行理事が対応しています。

5.株主との対話を行う場合は、インサイダー取引防止のため、情報の適切な管理を行っています。

6.長期経営ビジョン及び中期経営計画等について、分かりやすい方法で説明しています。

7.株主との対話を補助するため、必要に応じて、関係部門による有機的な連携を図っています。

8.IR担当部門長は、機関投資家及びアナリストとの対話において把握した意見・要望等を代表執行役社長及びIR担当執行理事に定期的に報告するとともに、必要に応じて、代表執行役社長がその内容を取締役会に報告し、経営改善に活用しています。

9.決算短信及び有価証券報告書等の決算情報のほか、経営情報、株式関連情報、株主総会の情報等のIR情報を当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/investor_ir/

10.毎年12月末時点における株主構成の把握を行っています。

【資本コストや株価を意識した経営の実現に向けた対応】

当社は、取締役会において、資本コストや株価を意識した経営の実現に向けた対応について、当社の現状を評価・分析し、企業価値向上に向けた今後の方針・具体策を決議しており、株主資本コストをCAPMの手法による算定及び当社への期待収益率の2つの視点から分析しています。現状、当社の資本収益性は投資家の期待収益率を上回っているものの、中長期的な収益の成長性については市場の信頼を獲得していくことが今後の課題であると認識しております。

このため、当社では、「ROIC経営」、「財務戦略」、「成長戦略」、「ESG経営」、「IR戦略・株主施策」の5つの要素に施策を分解して取り組み、評価・分析していくことで、さらなる利益の創出、成長期待の醸成及び資本コストの低減を実現し、企業価値の向上を図ってまいります。

資本コストや株価を意識した経営の実現に向けた対応につきましては、当社ウェブサイトにおいて開示しています。

https://www.kitz.co.jp/investor_ir/management-policy/m_vision/

【英文開示】 https://www.kitz.com/en/investor_ir/management-policy/m_vision/

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(キッツ:6498)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |