ブリッジレポート:(2935)ピックルスホールディングス 2026年2月期決算

![]()

影山 直司 社長 | 株式会社ピックルスホールディングス(2935) |

|

企業情報

市場 | 東証プライム市場 |

業種 | 食料品(製造業) |

代表者 | 影山 直司 |

所在地 | 埼玉県所沢市東住吉7-8 |

決算月 | 2月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,117円 | 12,858,430株 | 14,362百万円 | 7.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

29.00円 | 2.6% | 98.33円 | 11.4倍 | 1,568.51円 | 0.7倍 |

*株価は5/7終値。26年2月期決算短信より。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年2月 | 41,052 | 1,538 | 1,650 | 1,138 | 88.80 | 22.00 |

2024年2月 | 43,028 | 1,668 | 1,771 | 1,175 | 94.29 | 24.00 |

2025年2月 | 41,518 | 1,279 | 1,345 | 958 | 77.09 | 26.00 |

2026年2月 | 40,923 | 2,085 | 2,148 | 1,384 | 110.70 | 29.00 |

2027年2月(予) | 41,000 | 1,820 | 1,860 | 1,231 | 98.33 | 29.00 |

*単位:百万円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。23年2月期第1四半期から収益認識に関する会計基準(以下、「収益認識会計基準」という。)等を適用。

(株)ピックルスホールディングスの2026年2月期決算概要、中期経営戦略の進捗などをご報告致します。

目次

今回のポイント

1.会社概要

2.2026年2月期決算概要

3.2027年2月期業績予想

4.中長期経営戦略の進捗

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2026年2月期の売上高は前期比1.4%減の409億23百万円。上期はコンビニエンスストアの実施したキャンペーン効果もあり増収も、下期は消費者の節約志向やアイテム集約の影響により売上を伸ばすことができなかった。営業利益は同63.0%増の20億85百万円。原料となる白菜や胡瓜などの野菜の価格が落ち着いていたことに加え、ご飯がススムキムチを始めとした各種製品価格改定などの収益性向上施策が貢献したことにより、売上総利益は同8.7%増加し売上総利益率も同2.1ポイント改善。一方、各種コスト抑制により販管費は前年同期を下回ったことから大幅な増益となった。売上高は予想を下回ったが、予想より原料野菜の価格が安定したことや、収益向上施策が寄与したことから営業利益は予想を上回った。

- 2027年2月期は微増収、減益を見込んでいる。売上高は前期比0.2%増の410億円の予想。全国ネットワークを活用した積極的な営業活動や、幅広い製品開発に取り組んでいくものの、節約志向の影響を受けることなどを見込み微増収の予想。営業利益は同12.7%減の18億円、EBITDAは同5.7%減の30億円の予想。戦略的な設備投資や物価上昇による製造コストの増加などで、売上総利益は同3.3%の減少を見込む。粗利率も同0.8ポイント低下。前期の一過性の好調要因を除いた実力値として着実な成長を目指す。配当は前期と同じく29.00円/株の予定。予想配当性向は29.5%。

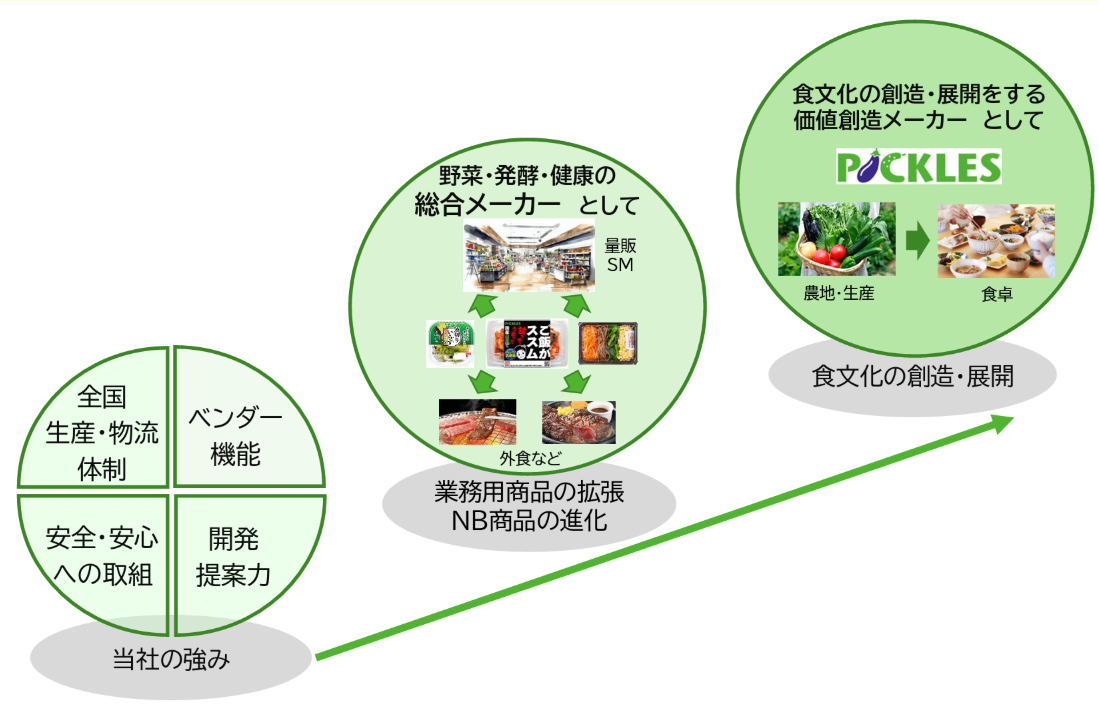

- 中長期の注力領域を「業務用商品の拡張」と「NB商品の進化」の2つに明確化した。「全国をカバーする生産・物流体制」「販売先のニーズに対応するベンダー機能」「安全・安心への取組」「独自性の高い商品開発力・提案力」といった強みをベースに、野菜・発酵・健康の総合メーカーのありたい姿としてこの2つの新領域に注力し、食文化の創造・展開をする価値創造メーカーを目指す。

- 「業務用商品の拡張」においては、得意先のニーズと仕入先の各種商品を繋ぎ、同社からの提案を融合させることで、業務用商品領域において、新たな商品を開発・提供するほか、業務用専任組織を立ち上げ、新規人材登用などに取り組む。冷凍技術や賞味期限延長など技術開発にも注力する考えだ。また、「NB商品の進化」においては、「ブランド強化」に注力。既存ブランドである「ご飯がススムキムチ」を核として他商品展開を進める「ブランド拡張」と、新規ブランドの立ち上げによる「マルチブランド」を通じて「総合メーカー」を目指す。どちらも、自社の強みを活かしつつ、新たなチャレンジも必要な領域と思われる。どのようなスピード感で戦略を推進していくのか、注目していきたい。

1.会社概要

持株会社として、浅漬・キムチ・惣菜の製造・販売及び漬物等の仕入販売を行う(株) ピックルスコーポレーションを中心に、(株)ピックルスコーポレーション関西、(株)フードレーベル等のグループ会社により全国的な製造・販売ネットワークを構築している。

「野菜の元気をお届けします。」をスローガンに掲げ、コーポレートカラーの緑は新鮮感を表す。自社製品は、契約栽培によるトレーサビリティの確保された国産野菜(約80%が契約栽培)が中心で、保存料・合成着色料は使用しない。また、製造現場では、工場内での温度管理の徹底や入室前の全従業員の服装・健康チェック、5S活動への取り組み、更にはJFS-Bの認証取得等、「安全な食へのこだわり」は強い。

【1-1 経営理念とありたい姿】

経営理念は「おいしくて安全、安心な商品を消費者にお届けし、同時に地球環境に配慮した企業経営を目指します」。その上で、①安全でおいしい製品を作るための品質管理、②地球環境に配慮した企業経営、③従業員のモラルアップと安全・健康を第一とした職場づくり、を経営方針として掲げている。この方針に則り、食品安全の規格であるJFS-Bや環境管理の国際規格であるISO14001に取り組んでいる他、人事制度や教育制度等の充実を図る等で従業員教育にも力を入れ、チャレンジを奨励する姿勢・社風の醸成に努めている。「SDGs」や「サステナビリティ経営」にも注力しており、ESGに関する取り組み・課題と、企業価値向上に向けたストーリーを伝えるためにESGレポートを作成している。

「ESG Bridge Report」

https://www.bridge-salon.jp/report_bridge/archives/2026/02/260210_2935.html

こうした経営理念の下、中長期で目指すありたい姿として、新たな価値を創造し続ける「野菜・発酵・健康の総合メーカー」を掲げている。

【1-2 市場環境】

(1)浅漬・キムチ

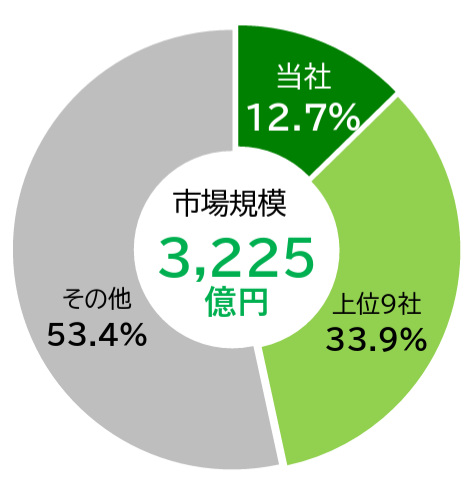

食品新聞記事を基に同社が作成した漬物業界における売上ランキングをみると、連結売上高409億円の同社がトップで、以下、東海漬物245億円、備後漬物140億円、秋本食品130億円、山本食品工業113億円、美山102億円となり、売上高が100億円を超えるのは、この6社のみである。

食生活の変化や米飯の需要減の影響により、漬物市場全体は2000年の4,800億円から2024年では約3,200億円まで縮小。企業数も減少が続き集約が進んでいるが、市場全体としては下げ止まりの傾向にある。そうした環境下、浅漬とキムチの漬物市場における構成比は約50%を占めている。

そうした中、同社のシェアは12.7%と2位以下を大きく引き離している。引き続き商品開発を強化し、シェアアップを図り15%達成を目指している。

(2)惣菜

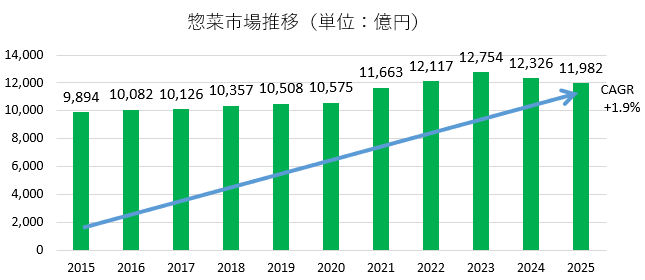

同社資料(日本チェーンストア協会調べ)によると、2025年の惣菜市場(和・洋・中華惣菜、弁当、サンドウィッチ等の惣菜類)の市場規模は1兆1,982億円と2年連続で減少したものの、2015年からのCAGRは1.9%で着実に成長している。

単身世帯増加、高齢化、女性の社会進出、健康や栄養バランス等の食への関心の高まり、更には家事の簡便化や時間短縮ニーズなどが成長の背景にあると思われる。

この分野では、フジッコ(25年3月期実績、以下同様。売上高570億円、純利益9.5億円)、ケンコーマヨネーズ(売上高917億円、純利益35.0億円)、エバラ食品(売上高479億円、純利益13.9億円)といった上場企業や、デリア食品(キユーピーグループ)、イニシオフーズ(日清製粉グループ)といった上場企業の子会社等と競合している。

(同社資料を基に(株)インベストメントブリッジが作成)

【1-3 事業内容】

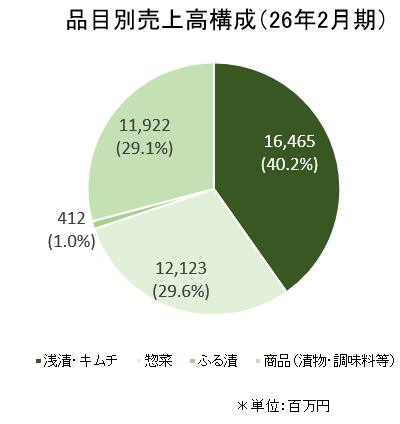

2026年2月期の品目別売上構成は、製品(自社工場で生産)売上が70.9%(浅漬・キムチ40.2%、惣菜29.6%、ふる漬(1.0%)、グループ会社(株)フードレーベル商品や他社仕入商品(自社工場以外での生産)売上が29.1%。

(同社資料を基に㈱インベストメントブリッジが作成)

(1)製品・商品概要

◎浅漬・キムチ

サラダ感覚で食べられる浅漬を野菜の旬の時期に合わせたラインナップで提供している。

「安全・安心」な食品の提供を重視する同社グループとして、主要原料の白菜、胡瓜は国産を使用。保存料・合成着色料は一切使用していない。

2009年10月に販売を開始し、現在までの累計売上は主力定番3製品で約7億パックを超え、世代を超えてロングセラーとなった主力商品「ご飯がススムキムチ」は、キムチは辛いという従来の基本概念を捨てて、「家族みんなで食べられる辛くないキムチ」という若手社員のアイデアを同社のチャレンジ精神をもとに具現化したもの。

日本人の嗜好に合わせて、甘みやうま味を際立たせるオリジナルの味として開発したほか、冷蔵庫内に収まりやすいスリムな形状とするとともに、赤やオレンジ色のデザインが多かったキムチ売場で、黒をメインカラーとしたパッケージデザインを採用した。この結果、当初の狙い通り女性や子供を中心に支持を集めている。

キャラクターや食品メーカーとのコラボレーション商品を開発するほか、惣菜・調味料、冷凍食品など「ご飯がススムキムチ」シリーズのブランド力を活用し、製品領域を拡大させている。

浅漬・キムチは野菜を主原料としており、食物繊維が豊富な低カロリー食品として見直され、今後の需要の伸びが期待されている。

|

|

|

ご飯がススムキムチ | 叙々苑ポギキムチ | 4種のぬか野菜 |

(同社資料より)

◎惣菜

2002年8月から惣菜の取扱いを開始し、着実に売上高を拡大している。近年は、消費者が節約志向を強めて外食を控え、惣菜を買って家庭内で食事をする中食の傾向が強まっている他、高齢者・単身者世帯や共働き世帯の増加により食事のスタイルが変化しており、惣菜の需要は今後も拡大が見込まれている。

同社グループでは強みである「野菜」をキーワードに開発を行っており、ナムルやサラダ、ぬか漬などが好調。また、野菜の品種にこだわった製品を展開したり、サラダのドレッシングを自社開発したりするなど、惣菜にオリジナリティ・付加価値をつけ開発している。この他、製品のpHコントロールによる緑色野菜の変色防止などの技術を活用している。

|

|

|

4種ナムルセット | たんぱく質が摂れる棒棒鶏サラダ | ぬか漬盛合せ |

(同社資料より)

(販売先)

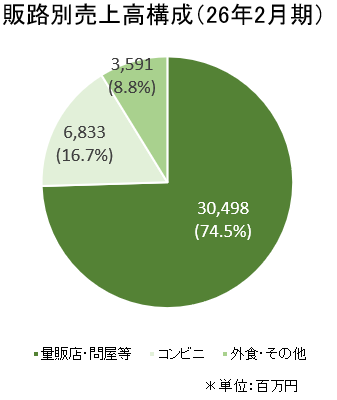

全国の量販店、小売店、卸などが販売先であり、販路別構成(2026年2月期)は、量販店・問屋等74.5%、コンビニ16.7%、外食・その他8.8%となっている。

(同社資料を基に㈱インベストメントブリッジが作成)

【1-4 特長・強み・競争優位性】

同社は、以下のような特長・強み・競争優位性を有している。

(1)漬物業界でトップシェア

前述のように、同社は連結売上高409億円で、2位以下を大きく引き離し、シェア12.7%のトップである。シェアは15%達成を目指しており、M&Aを含めてシェアアップを図っていく考えだ。

(同社資料より)

(2)独自性の高い商品開発力

年間約400アイテムに上る製品開発を迅速かつ柔軟に実現するため、コンビニエンスストア、量販店、外食産業など、取引先ごとに開発担当と営業担当によるチーム体制を構築し、顧客の意見を反映することで他社とは差別化された商品を開発。野菜、調味料などの素材選びから、加工方法、味、パッケージなど、多面的に開発を推進している。

全国の事業所に開発人材を配置しており、エリアごとのニーズの吸い上げにも対応している。

基礎研究を担う研究開発室では、独自に開発した植物由来の乳酸菌Pne-12(ピーネ乳酸菌)をはじめとした乳酸菌に関する研究など、将来を見据えた取り組みを行っている。

(3)全国をカバーする生産・物流体制

製造拠点は約20か所を展開。(株)ピックルスコーポレーションを中心としたグループ会社で全国を網羅し、365日生産出荷が可能である。漬物業界で唯一、製造、物流、開発、営業機能の全国ネットワークを構築しており、全国展開している顧客の各店舗に同一の浅漬・キムチや惣菜の提供が可能で、営業上の大きな訴求ポイントにもなっている。

製造においては、食品安全の規格であるJFS-Bを導入しているほか、漬物や惣菜製造における工場ごとのHACCPプランを作成しており、より安全・安心な製品を供給する体制を整えている。

(同社資料より)

(4)販売先に密着した提案型営業

顧客は大手全国チェーンから地場の小規模小売まで幅広い。全国に展開する販売拠点では、2026年2月時点で約60名の営業スタッフが、長年築き上げた販売先との信頼関係や販売ネットワークをベースに、それぞれの地域・販売先に密着した提案型営業を実施し、直接取引を行っている。

主力の浅漬、キムチをはじめ、惣菜売場向けの商品ラインナップの充実を進め、営業担当が販売方法を提案し、売場づくり・漬物フェアの開催など、消費者への様々なアプローチを販売先とともに考えている。加えて販売先とのコミュニケーションから得た情報を社内にフィードバックし、消費者動向を商品開発等に役立てている。

(5)販売先のニーズに対応するベンダー機能

浅漬、キムチ、惣菜等を自社で製造するメーカーとしての機能と、自社工場で製造できない梅干等の商品を全国各地の漬物メーカーから仕入れて販売する卸売機能の二つの機能を有している。自社製品、他社商品を同時に提供することができるベンダー機能を活かし、販売先のニーズに合わせたトータルな売場づくりを提案することが可能である。

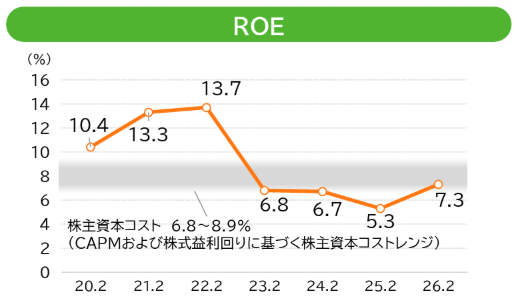

【1-5 ROE分析】

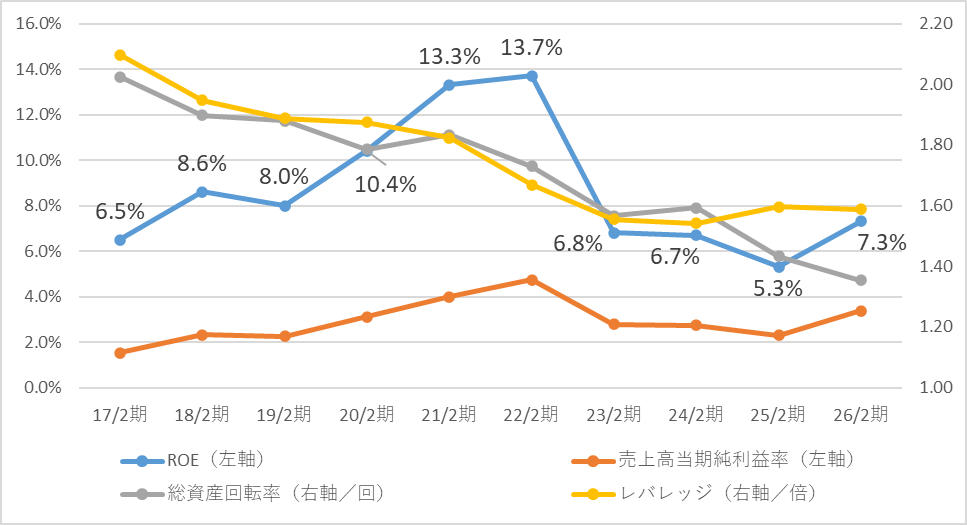

| 19/2期 | 20/2期 | 21/2期 | 22/2期 | 23/2期 | 24/2期 | 25/2期 | 26/2期 |

ROE(%) | 8.0 | 10.4 | 13.3 | 13.7 | 6.8 | 6.7 | 5.3 | 7.3 |

売上高当期純利益率(%) | 2.26 | 3.11 | 3.98 | 4.73 | 2.77 | 2.73 | 2.31 | 3.38 |

総資産回転率(回) | 1.88 | 1.79 | 1.83 | 1.73 | 1.57 | 1.59 | 1.43 | 1.35 |

レバレッジ(倍) | 1.89 | 1.88 | 1.83 | 1.67 | 1.55 | 1.54 | 1.60 | 1.59 |

*(株)インベストメントブリッジが開示資料を基に作成。

2022年2月期まで3期連続で10%を超えていたが、2026年2月期はやや改善したものの、日本企業が一般的に目標とすべきとされている8%を下回っている。収益性及び資産効率の改善が必要である。

2.2026年2月期決算概要

【2-1 連結業績】

| 25/2期 | 構成比 | 26/2期 | 構成比 | 前期比 | 予想比 |

売上高 | 41,518 | 100.0% | 40,923 | 100.0% | -1.4% | -1.9% |

売上総利益 | 8,193 | 19.7% | 8,902 | 21.8% | +8.7% | - |

販管費 | 6,913 | 16.6% | 6,816 | 16.7% | -1.4% | - |

営業利益 | 1,279 | 3.1% | 2,085 | 5.1% | +63.0% | +0.3% |

経常利益 | 1,345 | 3.2% | 2,148 | 5.2% | +59.7% | -0.1% |

当期純利益 | 958 | 2.3% | 1,384 | 3.4% | +44.4% | -3.9% |

EBITDA | 2,284 | 5.5% | 3,227 | 7.9% | +41.3% | - |

* 単位:百万円。EBITDAは、営業利益 + 減価償却費。予想比は2025年9月公表の業績予想との比率。

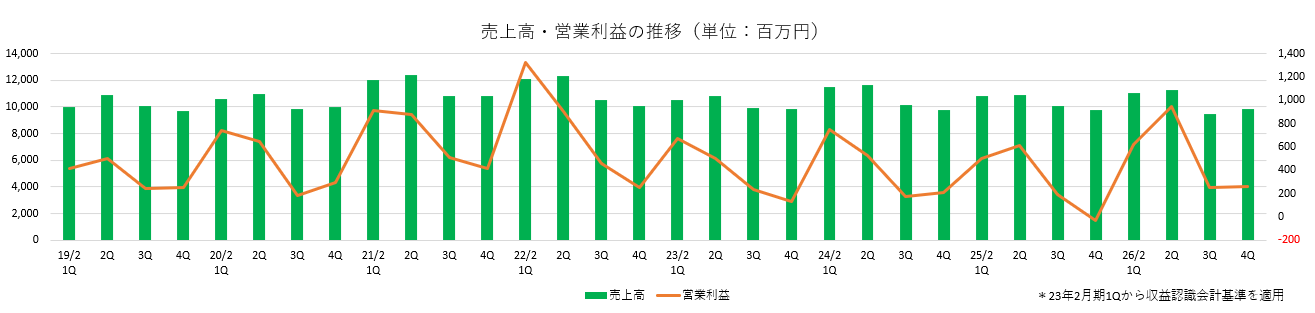

減収、大幅増益

売上高は前期比1.4%減の409億23百万円。上期はコンビニエンスストアの実施したキャンペーン効果もあり増収も、下期は消費者の節約志向やアイテム集約の影響により売上を伸ばすことができなかった。営業利益は同63.0%増の20億85百万円。原料となる白菜や胡瓜などの野菜の価格が落ち着いていたことに加え、ご飯がススムキムチなどの製品価格改定や収益性向上施策が貢献したことにより、売上総利益は同8.7%増加し売上総利益率も同2.1ポイント改善。一方、各種コスト抑制により販管費は前年同期を下回ったことから大幅な増益となった。売上高は予想を下回ったが、予想より原料野菜の価格が安定したことなどから営業利益は予想を上回った。

①品目別・販路別動向

◎品目別売上高

| 24/2期 | 構成比 | 25/2期 | 構成比 | 26/2期 | 構成比 | 前期比 | 予想比 |

製品 | 29,259 | 68.0% | 28,702 | 69.1% | 29,000 | 70.9% | +1.0% | -0.3% |

浅漬・キムチ | 17,545 | 40.8% | 16,769 | 40.4% | 16,465 | 40.2% | -1.8% | -1.4% |

惣菜 | 11,241 | 26.1% | 11,541 | 27.8% | 12,123 | 29.6% | +5.0% | +1.1% |

ふる漬 | 473 | 1.1% | 392 | 0.9% | 412 | 1.0% | +5.1% | +7.3% |

商品 | 13,768 | 32.0% | 12,815 | 30.9% | 11,922 | 29.1% | -7.0% | -5.5% |

売上高合計 | 43,028 | 100.0% | 41,518 | 100.0% | 40,923 | 100.0% | -1.4% | -1.9% |

* 単位:百万円。予想比は2025年9月公表の業績予想との比率。

浅漬は苦戦したが、キムチは価格改定の中でも堅調。惣菜は好調に推移した。商品は、利益率改善の施策を優先するなかで、物価上昇に伴う業務用の需要減を受け減収。

◎販路別売上高

| 24/2期 | 構成比 | 25/2期 | 構成比 | 26/2期 | 構成比 | 前期比 | 予想比 |

量販店・問屋等 | 32,537 | 75.6% | 31,749 | 76.5% | 30,498 | 74.5% | -3.9% | -1.3% |

コンビニ | 6,663 | 15.5% | 6,461 | 15.6% | 6,833 | 16.7% | +5.8% | -7.0% |

外食・その他 | 3,827 | 8.9% | 3,308 | 8.0% | 3,591 | 8.8% | +8.6% | +4.5% |

売上高合計 | 43,028 | 100.0% | 41,518 | 100.0% | 40,923 | 100.0% | -1.4% | -1.9% |

* 単位:百万円

量販店は、販売価格の見直しやアイテム集約の影響をカバーしきれず減収。コンビニは販売促進により好調だった。外食・その他は増収。新規外食向けやドラッグストア販路等が寄与した。

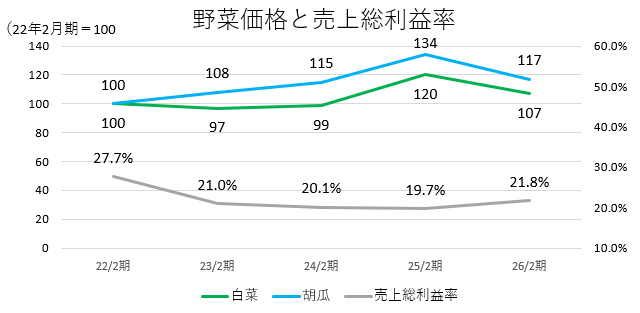

②売上総利益率と野菜価格の状況

野菜価格は物価とともに年々上昇傾向にあるものの、前期は突発的な高値発生は少なく安定的に推移した。

引き続き契約農家の拡大や関係強化などにより、持続的な粗利率改善を図っている。

【2-2 財政状態】

◎財政状態

| 25年2月末 | 26年2月末 | 増減 |

| 25年2月末 | 26年2月末 | 増減 |

流動資産 | 10,888 | 11,579 | +691 | 流動負債 | 8,019 | 6,608 | -1,411 |

現預金 | 4,974 | 6,214 | +1,240 | 仕入債務 | 2,974 | 2,913 | -61 |

売上債権 | 4,083 | 4,550 | +467 | 短期有利子負債 | 2,672 | 852 | -1,820 |

たな卸資産 | 725 | 725 | 0 | 固定負債 | 3,339 | 3,542 | +203 |

固定資産 | 19,353 | 18,625 | -728 | 長期有利子負債 | 2,176 | 2,366 | +190 |

有形固定資産 | 17,788 | 17,063 | -725 | 負債合計 | 11,358 | 10,150 | -1,208 |

無形固定資産 | 186 | 76 | -110 | 純資産 | 18,884 | 20,053 | +1,169 |

投資その他 | 1,378 | 1,486 | +108 | 負債・純資産合計 | 30,242 | 30,204 | -38 |

資産合計 | 30,242 | 30,204 | -38 | 自己資本比率 | 61.0% | 65.1% | +4.1pt |

* 単位:百万円。有利子負債にはリース債務を含む。

現預金、売上債権の増加、有形固定資産(建物及び構築物等)の減少等で総資産は前期末とほぼ変わらず302億円。短期有利子負債の減少等で負債合計は同12億円減少し101億円。利益剰余金の増加等で純資産は同11億円増加し200億円。

自己資本比率は前期末より4.1ポイント上昇し65.1%。

3.2027年2月期業績予想

【3-1 連結業績予想】

主要損益計算書

| 26/2期 | 構成比 | 27/2期(予) | 構成比 | 前期比 |

売上高 | 40,923 | 100.0% | 41,000 | 100.0% | +0.2% |

売上総利益 | 8,902 | 21.8% | 8,607 | 21.0% | -3.3% |

販管費 | 6,816 | 16.7% | 6,787 | 16.6% | -0.4% |

営業利益 | 2,085 | 5.1% | 1,820 | 4.4% | -12.7% |

経常利益 | 2,148 | 5.2% | 1,860 | 4.5% | -13.4% |

当期純利益 | 1,384 | 3.4% | 1,231 | 3.0% | -11.0% |

EBITDA | 3,227 | 7.9% | 3,042 | 7.4% | -5.7% |

* 単位:百万円。EBITDAは、営業利益 + 減価償却費で算出。

微増収、減益を予想

売上高は前期比0.2%増の410億円の予想。全国ネットワークを活用した積極的な営業活動や、幅広い製品開発に取り組んでいくものの、節約志向の影響を受けることなどを見込み微増収の予想。

営業利益は同12.7%減の18億円、EBITDAは同5.7%減の30億円の予想。戦略的な設備投資や物価上昇による製造コストの増加などで、売上総利益は同3.3%の減少を見込む。粗利率も同0.8ポイント低下。全社的な業務効率化により販管費を抑制するが減益を予想している。前期の一過性の好調要因を除いた実力値として着実な成長を目指す。

なお、中東情勢の緊迫化に伴う影響については、状況が不透明であることから現時点で予算に組み込んでいない。

配当は前期と同じく29.00円/株の予定。予想配当性向は29.5%。

【3-2 取り組み】

◎品目別売上高計画

| 26/2期 | 構成比 | 27/2期(予) | 構成比 | 前期比 |

製品 | 29,000 | 70.9% | 28,893 | 70.5% | -0.4% |

浅漬・キムチ | 16,465 | 40.2% | 16,703 | 40.7% | +1.4% |

惣菜 | 12,123 | 29.6% | 11,675 | 28.5% | -3.7% |

ふる漬 | 412 | 1.0% | 515 | 1.3% | +24.8% |

商品 | 11,922 | 29.1% | 12,106 | 29.5% | +1.5% |

売上高合計 | 40,923 | 100.0% | 41,000 | 100.0% | +0.2% |

* 単位:百万円

調達・販売のネットワークとファブレスのノウハウを活かしベンダー機能を再強化する。自社製造の強化と両輪で仕入商品を拡大し、製品・商品の構成比の最適化を目指す。

◎販路別売上高計画

| 26/2期 | 構成比 | 27/2期(予) | 構成比 | 前期比 |

量販店・問屋等 | 30,498 | 74.5% | 30,702 | 74.9% | +0.7% |

コンビニ | 6,833 | 16.7% | 6,599 | 16.1% | -3.4% |

外食・その他 | 3,591 | 8.8% | 3,698 | 9.0% | +3.0% |

売上高合計 | 40,923 | 100.0% | 40,999 | 100.0% | +0.2% |

* 単位:百万円

量販店は、惣菜性を高めたミニカップ製品の拡販を図り増収を計画している。

コンビニは、得意先の商品政策に合致した施策により売上水準を維持する。

外食・その他は、仕入商品や業務用を含めた販路開拓により増収を計画している。

◎販管費計画

| 26/2期 | 構成比 | 27/2期(予) | 構成比 | 前期比 |

販管費合計 | 6,816 | 16.7% | 6,787 | 16.6% | -0.4% |

物流費 | 2,294 | 5.6% | 2,428 | 5.9% | +5.8% |

人件費 | 2,934 | 7.2% | 2,946 | 7.2% | +0.4% |

広告宣伝費 | 38 | 0.1% | 35 | 0.1% | -7.9% |

その他 | 1,549 | 3.8% | 1,376 | 3.4% | -11.2% |

売上高 | 40,923 | 100.0% | 41,000 | 100.0% | +0.2% |

* 単位:百万円

物流費等のコスト上昇圧力の継続が予想されるなか、全社的な業務効率化により販管費を抑制し、外部環境に左右されにくいコスト構造を維持する。

4.中長期経営戦略の進捗

【4-1 全体像】

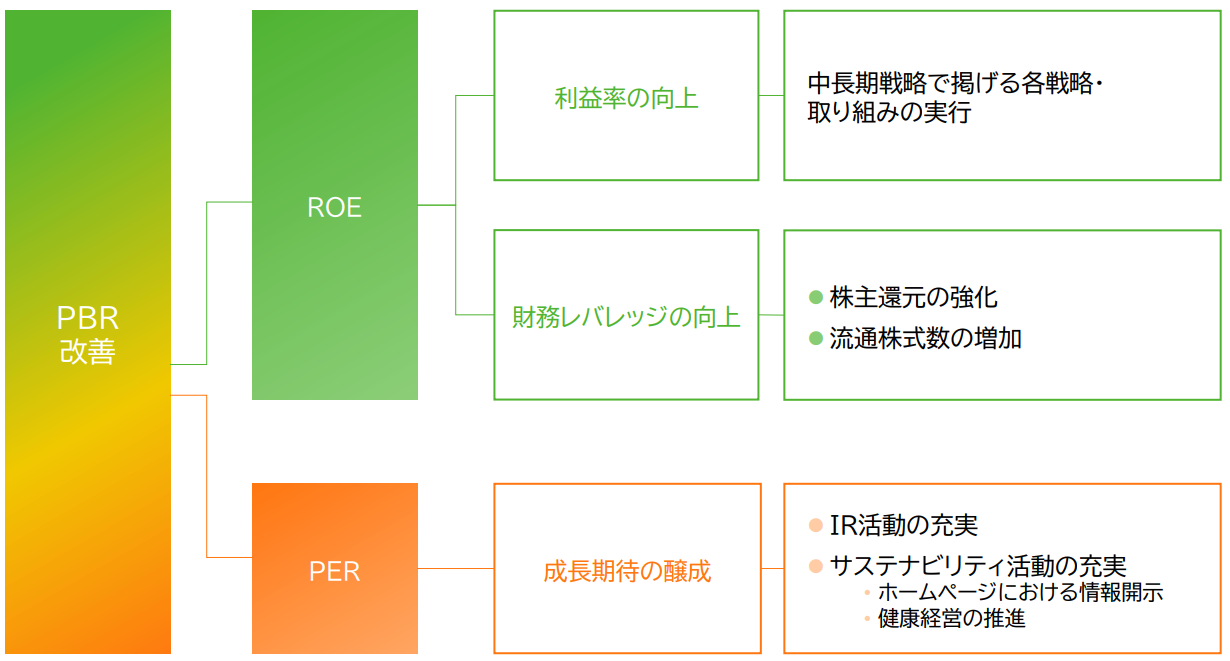

「原材料価格や人件費の上昇を踏まえた収益性の改善」「PBRの改善」「新たな成長ドライバーの創出によるグループ全体の事業規模拡大」といった経営課題を踏まえ、重点戦略である「収益性の向上」「資本効率を意識した経営」「新商品・新領域への挑戦」を推進。ありたい姿である、新たな価値を創造し続ける「野菜・発酵・健康の総合メーカー」を目指す。

現時点での進捗は以下の通り。

【4-2 重点戦略の進捗状況】

(1)収益性の向上

「営業利益率の改善」と「原価低減」に取り組んでいる。

営業利益率の改善に向けた施策は、「アイテム数の絞り込み」と「原価上昇と連動した販売価格の見直し」。

原価低減のための施策は「生産体制の効率化・自動化」と「原材料調達の見直し・効率化」。

①営業利益率の改善

<アイテム数の絞り込み>

基幹工場である所沢工場では、多品種小ロットの製品を中心に、2025年2月期にアイテム数を前期から約10%削減。26年2月期も目標通り、さらに10%の削減を行うことができた。

アイテム削減を依頼する販売先には、代替商品の提案などを行いながら1店1店丁寧なコミュニケーションを実施した。

アイテム数は1年間で約10%削減しつつも、売上高は前年と同水準を維持することができた。

シミュレーションでは、アイテム集約で作業工数が2割削減できれば、諸条件による違いはあるものの、概ね売上総利益で1%の改善効果が見込まれる。

現在は他の工場においても、生産キャパシティを考慮しながら、アイテム数の基準を導入し、グループ全体で削減を推進している。

全国の漬物・惣菜の製造工場において、26年2月期は、前期比約8%の削減を実施することができた。工場与件があるため、単純なアイテム削減では売上はマイナスとなるため、エリア特性や販売先与件、アイテム別の収益性等を踏まえ対応を継続していく。

<原価上昇と連動した販売価格の見直し>

同社では原材料費、人件費、物流費の上昇を背景に、2024年までに韓国直輸入キムチやぬか胡瓜などを対象に、すべての販売先で販売価格の改定を実施。2024年9月から問屋・一部の販売先を対象に「ご飯がススムキムチ」シリーズの定番3商品について値上げを実施したのに続き、2025年5月からは量販店やコンビニエンスストアなどすべての販売先を対象に、主力商品である「ご飯がススムキムチ」シリーズの定番3商品について値上げを行い、内容量変更も同時に実施した。

26年2月期の「ご飯がススムキムチ」の年間店頭販売価格は194円で前期より5.5%上昇。キムチ市場全体の値上げ幅4.7%を上回っている。

売上への影響と収益改善のバランス、販売先の反応を見ながら浅漬など他の商品の見直しも順次実施していく。

②原価低減

<生産体制の効率化・自動化>

投資金額約50億円で、2024年12月に本格稼働を開始した茨城工場では、関東全域の「ご飯がススムキムチ」シリーズを生産している。生産能力は時間当たり最大1万パック超であるが、現状はスペック比で9割以上の生産性を発揮している。

26年2月期の人時生産性はピックルスコーポレーション平均に対して2倍以上となっている。

今後は、年間を通じた安定した生産体制を構築し、生産能力の最大化を図るほか、東北エリア分を生産する宮城ファクトリー、中京・北陸エリア分を生産する中京工場での生産分も茨城工場が引き受ける計画だ。

茨城工場以外の工場でも生産効率化・自動化に取り組んでいる

所沢工場では、専用ラインをグループ会社の手柄食品(兵庫・姫路)に移管し、西日本エリアにおけるご飯がススムキムチの生産能力・製造効率を向上させる。AI選別機や各種検査装置の活用による品質向上を図るほか、省人化・省力化に繋がる各種製造工程の機械化(AIカメラで学習させた白菜の芯取り機など)の導入、コンテナを使用しない生産・物流体制の実現も目指す。

|

茨城工場 |

<原材料調達の見直し・効率化>

野菜を担当する「原料課」、調味料の「食品資材課」、包材を扱う「包装資材課」など、原材料に係る部署がそれぞれ課題感を持ち、それぞれの取組みを推進している。

部署 | 方針 | 推進項目 |

野菜:原料課 | *天候リスク・市場環境の変化を踏まえた野菜の調達 *地場原料野菜調達の仕組みづくり | *主要な原料である白菜については、契約仕入を拡充しリスクヘッジ *価格および品質安定時の貯蔵白菜のさらなる活用 *全国各地の工場近隣地域での原料調達による産地リスクの分散と地場調達ネットワークの強化 |

調味料:食品資材課 | *産地情報・為替相場・原料相場を踏まえた安定購買 | *為替相場の考慮 *生産者との直接取引などによる仕入先、商流見直し *グループ規模や地域性を活かした仕入 |

包材:包装資材課 | *製造工程を見直しロス削減を徹底 *調達網の最適化による価格変動リスクの低減 | *容器の軽量化(薄肉化)および、植物由来・再生材料への切り替えによる原油依存度の低減 *グループ全体での包材規格の統一・共通化による調達コストの抑制 *工場・設備、営業・開発部門との連携により自社の製造工程上のロスを削減 *既存・新規業者からの情報収集や包材メーカー及び工場在庫のコントロールによる安定調達 |

(2)資本効率を意識した経営

東証の要請する「資本コストや株価を意識した経営の実現に向けた対応」について、同社の現状分析及び今後の取り組みは以下の通り。

(現状の分析)

コロナウイルスによるパンデミック収束以降、ROEが低下し、PBRは1倍を下回って推移している。

株主資本コストは、CAPMで6.8~8.4%、株式益利回りベースで8.9%程度と同社では推定している。

22年2月期までは8%を上回って推移していたが、23年2月期以降、4期連続で8%を下回っている。

ROEは株主資本コストを上回る9%超まで戻していく必要があると考えている。

|

|

(同社資料より)

(全体施策)

26年2月末時点において流通株式時価総額を含めた東証プライム市場上場維持基準全てに適合した。「上場維持基準への適合に向けた計画」で公表済の各種取組みを遂行し、持続的な成長と中長期的な企業価値の向上に努める。

(同社資料より)

(株主還元)

株主還元を重要な課題と認識しており、配当金と株主優待をセットで充実させていく。配当については、配当方針を安定配当から維持または増配を行う累進配当を導入している。

株主優待制度の拡充も発表した。これまで100 株以上を保有する株主を対象として、優待品(選択制)を進呈していたが、これに加え、200 株以上を保有する株主にはQUOカード(2,000 円分)を追加で進呈する。

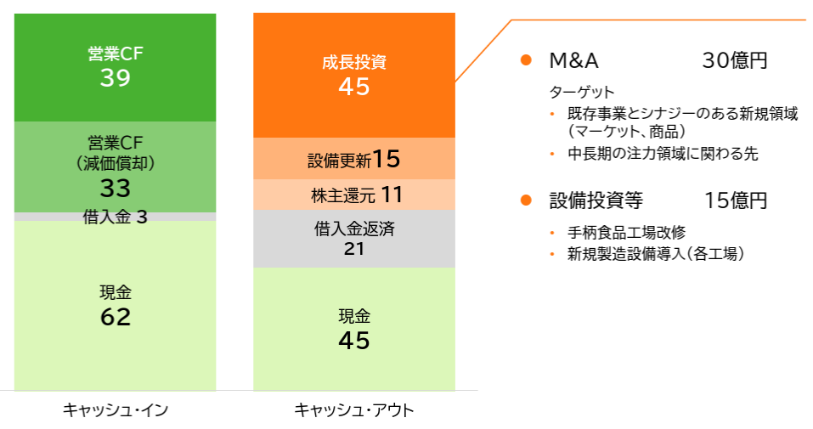

(キャピタルアロケーション)

「資本コストや株価を意識した経営の実現」に向けては、投資家に対しキャピタルアロケーションを示すことが重要と認識している。2027年2月期から2029年2月期の3年間に成長投資45億円を実施。そのうち、既存事業とシナジーのある新規領域(マーケット、商品)や、中長期の注力領域に関わる先をターゲットとしたM&Aで30億円を計画し、浅漬売場向けミニカップシリーズの製造や省力化の設備投資に15億円を計画している。

(同社資料より)

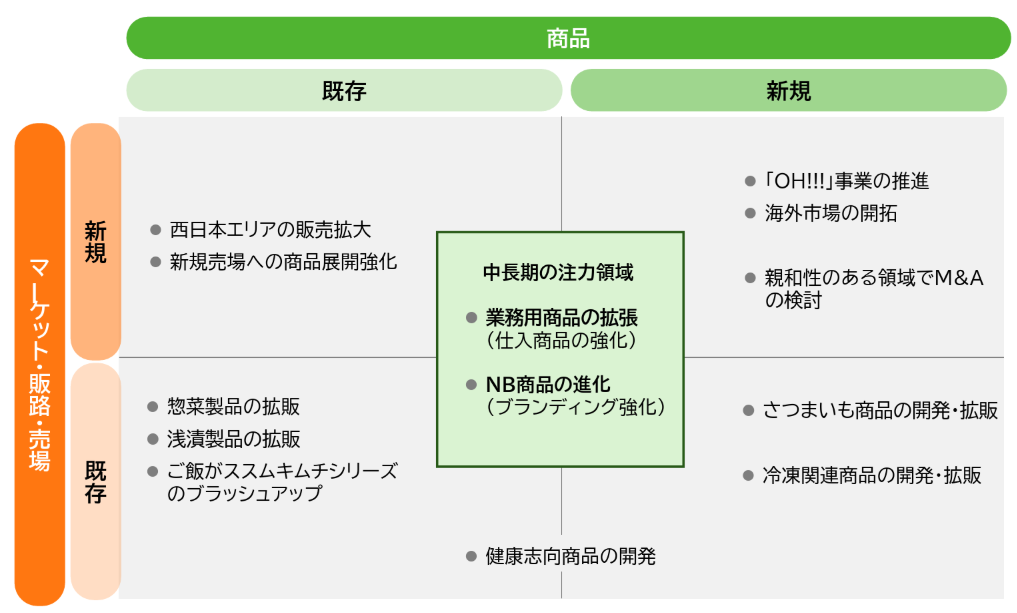

(3)新商品・新領域への挑戦

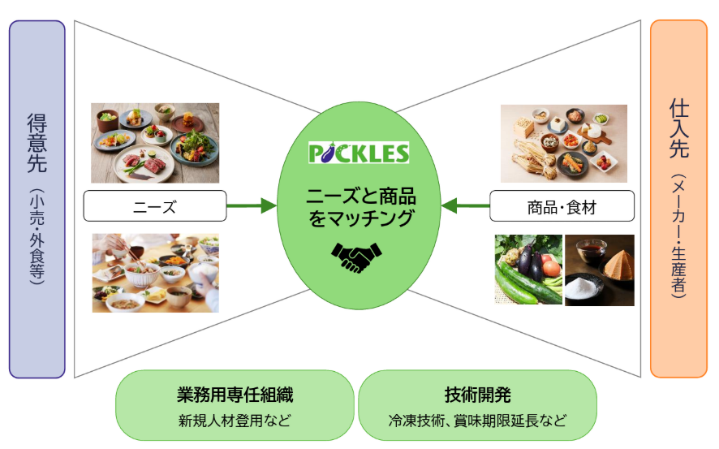

これまでの新規事業の各戦略を踏まえ中長期の注力領域を「業務用商品の拡張:仕入商品の強化」「NB商品の進化:ブランディング強化」の2つに明確化した。

「全国をカバーする生産・物流体制」「販売先のニーズに対応するベンダー機能」「安全・安心への取組」「独自性の高い商品開発力・提案力」といった強みをベースに、野菜・発酵・健康の総合メーカーとしてこの2つの新領域に注力し、食文化の創造・展開をする価値創造メーカーを目指す。

|

|

(同社資料より)

①注力領域について

注力領域① 業務用商品の拡張:仕入商品の強化

得意先のニーズと仕入先の各種商品を繋ぎ、同社からの提案として融合させることで、業務用商品領域において、新たな商品を開発・提供する。

業務用専任組織を立ち上げ、新規人材登用などに取り組むほか、冷凍技術や賞味期限延長など技術開発にも注力する。

注力領域②NB商品の進化:ブランディング強化

既存ブランドである「ご飯がススムキムチ」を核として他商品展開を進める「ブランド拡張」と、新規ブランドの立ち上げによる「マルチブランド」を通じて「総合メーカー」を目指す。マルチブランドでは、まず浅漬売場向けのミニカップシリーズを立ち上げる。

その他商品領域においても新たなNB商品の上市を目指す。

注力領域① 業務用商品の拡張:仕入商品の強化

| 注力領域②NB商品の進化:ブランディング強化

|

(同社資料より)

②主要施策

その他、引き続き以下のような主要施策に取り組んでいる。

◎「ご飯がススムキムチ」シリーズのブラッシュアップ

現在、「ご飯がススムキムチ」シリーズはキムチのトップブランドである。

ご飯がススムキムチ売上高は2023年2月期にかけ減少傾向にあったが、西日本エリアのドラッグストア等、スーパーマーケット以外の販路での拡販や販促キャンペーンの推進等を実施してきたことで回復基調にあり、収益認識の旧基準の売上ベースでは、コロナ禍の巣ごもり需要が起きた2021年2月期の過去最高水準の売上に戻ってきた。

今後は簡便調理商品、調味料、冷凍食品、惣菜などキムチ以外の商品に関する認知度を向上させて毎日食卓に登場する、ご飯に欠かせない「ご飯のお供」のトップブランドを目指す。

具体的な施策として、2025年2月に開設したファンコミュニティサイト「ピックルス食堂」を通じた顧客との直接的なコミュニケーションにより、ファンづくりやグループで展開するキムチ以外の商品ラインアップの周知を促進し、顧客ロイヤリティの向上を図る。潜在ニーズを探り、売上・収益向上につながるナショナルブランドの製品開発にも活かす考えだ。

◎健康志向商品の開発

消費者の健康意識の高まりを背景に、健康志向商品や機能性表示食品は成長市場であるが、各メーカーが新しい商品を次々と開発し、競争は激しい。惣菜市場もコロナ禍以降、成長が続いている。

こうした市場環境下、自社の強みを活かして競争を勝ち抜くために、同社元来の漬け込み技術を活かしたぬか漬製品を強化する。また、「OH!!!」で提供している食パンの生地に、ピーネ乳酸菌配合の麹を使用するなど、様々な商品の付加価値化に活用する。

健康志向商品として、惣菜カテゴリーで「たんぱく質が摂れる棒棒鶏サラダ」の販売を開始した。「Pne-12(ピーネ12)」を訴求するパッケージングや、製品の開発にも取り組んでいる。

◎海外市場の開拓

野菜の栽培や収穫がしにくい国は、冷凍食品の需要が見込めるため商機があると見ている。特に食料自給率が低く、高所得者層が多い香港やシンガポールは有望だが、現地生産はハードルが高い。

そこで、国内生産品を輸出する形態で推進する。当面は常温や冷凍食品中心に展開し、ぬか床や冷凍キムチ鍋で一部テスト販売として輸出を行った。ベジパルのさつまいも商品の輸出も進めている。国内輸出商社との取り組みを推進し、ベトナム・香港などアジア中心に開拓を図る。

今後は引き続きアジアをターゲットとしつつ、冷凍食品で市場開拓を推進する。北米についてはマーケット調査を実施中である。

◎親和性のある領域でM&Aの検討

これまでに以下のようなM&Aを手掛けてきた。PMIのノウハウも蓄積されてり、成長スピード加速に向け、引き続きM&Aを推進する。

ターゲットや対象領域としては、同社の強みである開発力・製造力・販売力の進化や深化につながる先、同社グループが持っていない機能・顧客基盤・製品・人材を有し、早期にシナジー効果が期待できる先を想定している。

(同社資料より)

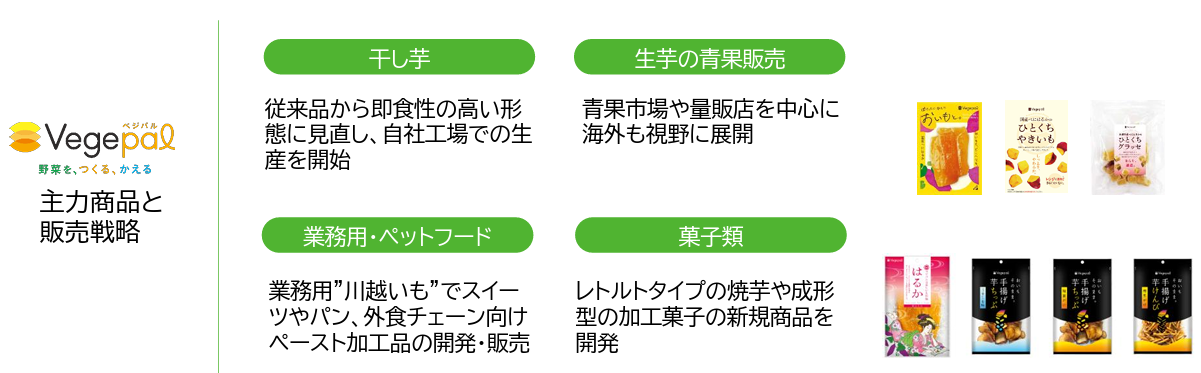

◎さつまいも関連商品の開発・拡販

国産さつまいもは、焼き芋の需要増や干し芋などの加工品、スイーツ用としての人気の高まりから、用途や販売方法が多様化している。海外からの引き合いも増加し、輸出が伸長している。

合弁会社、株式会社ベジパルでは大口販売先から安定した受注を確保している。基礎商品のブラッシュアップを図るほか、自社工場での干し芋の生産体制を構築した。

今後は、差別化商品の開発や販路開拓を推進するほか、子会社株式会社ピックルスファームによる原料調達能力を拡充し、グループ間で連携を図りながら、拡販を図る。

(同社資料より)

◎冷凍食品関連商品の開発・拡販

調理時間が短縮できる、食材のロスを大きく削減できるといったメリットから、冷凍食品需要は伸長が続いている。

消費者向け製品は大手メーカーの力が強く、競争が激しい。業務用については、飲食店等の人手不足等から需要が高く、今後も伸びる可能性が高いと思われる。

同社では消費者向けについては、差別化を図り、浅漬製造で培った野菜の食感を残す技術を活用した「ご飯がススムキムチ鍋」を販売したほか、冷凍のご飯がススムキムチ、ゆず白菜、オクラ、冷凍惣菜などを一部テストで販売を開始した。

業務用についても、現在集中的に取引している企業の規格をベースに、取引先が拡大している。

今後は、消費者向けについては強みを活かしたおかずやおつまみ、スイーツ等を開発する。業務用については既存販売先との取引量を増やしながら、全国の冷凍卸や地場の外食店へ販路を拡大する。

北米や香港など、海外市場に向けても、「ご飯がススムキムチ」の提案を進めていく。

【4-3 数値目標】

| 26/2期 | 構成比 | 27/2期 (計画) | 構成比 | 28/2期 (計画) | 構成比 | 29/2期 (計画) | 構成比 | CAGR |

売上高 | 40,923 | 100.0% | 41,000 | 100.0% | 42,000 | 100.0% | 44,000 | 100.0% | +2.5% |

売上総利益 | 8,902 | 21.8% | 8,607 | 21.0% | 8,862 | 21.1% | 9,416 | 21.4% | +1.9% |

販管費 | 6,816 | 16.7% | 6,787 | 16.6% | 6,972 | 16.6% | 7,348 | 16.7% | +2.5% |

営業利益 | 2,085 | 5.1% | 1,820 | 4.4% | 1,890 | 4.5% | 2,068 | 4.7% | -0.3% |

経常利益 | 2,148 | 5.2% | 1,860 | 4.5% | 1,960 | 4.7% | 2,138 | 4.9% | -0.2% |

当期純利益 | 1,384 | 3.4% | 1,231 | 3.0% | 1,300 | 3.1% | 1,420 | 3.2% | +0.9% |

* 単位:百万円。CAGRは26/2期を起点とした29/2期までの年平均成長率。(株)インベストメントブリッジが計算。

29年2月期は26年2月期比では増収減益となるが、中長期の注力領域を成長ドライバ―へと育成し、次なる成長を目指す。2027年2月期以降の計画はローリングのうえ各期首に見直しを実施する予定だ。

◎品目別推移

| 26/2期 | 29/2期 (計画) | CAGR |

浅漬・キムチ | 16,465 | 18,595 | +4.1% |

惣菜 | 12,123 | 12,068 | -0.2% |

ふる漬 | 412 | 545 | +9.8% |

商品 | 11,922 | 12,791 | +2.4% |

売上高 | 40,923 | 44,000 | +2.5% |

* 単位:百万円。CAGRは26/2期を起点とした29/2期までの年平均成長率。(株)インベストメントブリッジが計算。

浅漬・キムチの堅調な伸びを計画している。

◎販路別推移

| 26/2期 | 29/2期 (計画) | CAGR |

量販店 | 30,498 | 30,825 | +0.4% |

コンビニ | 6,833 | 6,866 | +0.2% |

外食・その他 | 3,591 | 6,308 | +20.7% |

売上高 | 40,923 | 44,000 | +2.5% |

* 単位:百万円。CAGRは26/2期を起点とした29/2期までの年平均成長率。(株)インベストメントブリッジが計算。

外食・その他の大幅な伸長を見込んでいる。

◎設備投資と減価償却

| 24/2期 | 25/2期 | 26/2期 | 27/2期 (計画) | 28/2期 (計画) | 29/2期 (計画) |

設備投資 | 951 | 4,700 | 419 | 1,500 | 800 | 900 |

減価償却 | 940 | 1,005 | 1,141 | 1,210 | 1,106 | 1,053 |

* 単位:百万円

27年2月期は西日本におけるご飯がススムキムチ生産能力向上の他、各エリアで、ミニカップシリーズ拡販に向けた設備投資を計画している。これらの投資が2027年2月期以降の収益性向上、さらには業務用販路、新商品の売上に繋がっていく計画としている。減価償却費は27年2月期がピーク。

5.今後の注目点

中長期の注力領域を「業務用商品の拡張」と「NB商品の進化」の2つに明確化した。「業務用商品の拡張」においては、得意先のニーズと仕入先の各種商品を繋ぎ、同社からの提案として融合させることで、業務用商品領域において、新たな商品を開発・提供するほか、業務用専任組織を立ち上げ、新規人材登用などに取り組む。冷凍技術や賞味期限延長など技術開発にも注力する考えだ。また、「NB商品の進化」においては、「ブランド強化」に注力。既存ブランドである「ご飯がススムキムチ」を核として他商品展開を進める「ブランド拡張」と、惣菜性を高めた浅漬売場向け商品など新規ブランドの立ち上げによる「マルチブランド」を通じて「総合メーカー」を目指す。どちらも、自社の強みを活かしつつ、新たなチャレンジも必要な領域と思われる。どのようなスピード感で戦略を推進していくのか、注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外2名(うち独立役員2名) |

監査役 | 4名、うち社外3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書(更新日:2025年5月30日)

基本的な考え方

当社は、法律と社会倫理に基づいて行動し、経営方針を実現し、継続的な成長をするため、コーポレート・ガバナンスが経営の重要課題であると考えております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【原則1-4.政策保有株式】

当社は、上場株式については保有しないことを原則としております。しかしながら、取引関係の維持・強化等経営上の合理的な目的に基づき保有する場合には、その目的に応じた保有であることを定期的に確認しております。

なお、個別の政策保有株式の保有の適否の検証及びその内容の開示方法については、今後、検討してまいります。

政策保有株式に係る議決権行使については個別に判断いたしますが、当社及び投資先企業の中長期的な企業価値向上に資するものか等を総合的に判断し適切に行使しております。

【補充原則2-4①】

当社グループは、年齢、国籍、性別等を区別することなく、意欲と能力のある従業員を管理職へ登用しております。管理職の登用について、管理職に占める女性の割合は8.6%であり、今後は、増加させてまいります。なお、上記の管理職に占める女性の割合については、株式会社ピックルスコーポレーション(当社の主要子会社)の数値を基準としております。外国人については、従業員に占める割合が小さいため目標を定めておりません。中途採用者については、経験・能力等を総合的に判断し、管理職に登用しているため、目標を定めておりません。

社員一人ひとりの能力向上を目指し、自ら学ぶ姿勢の醸成に努めており、自己啓発支援制度、資格取得報奨金制度などを導入しております。また、働きやすい職場環境作りを重要な経営課題と認識しており、当社グループにおいて、リフレッシュ休暇、ノー残業デーなどを導入しております。

【補充原則3-1③】

当社グループは、サステナビリティについて、環境、安全・安心などを重要課題と認識し、取り組みを行っております。また、人的資本への投資は、教育制度、従業員の働きやすさなどに、知的財産への投資は、乳酸菌の研究などを行っております。これらはホームページのサステナビリティサイトや、ESGレポート、IR資料を通じで公表しております。当社グループにおけるサステナビリティに関する取り組みに関しては、当社ホームページをご覧ください。

国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組みに基づく開示について、今後検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則3-1.情報開示の充実】

(1)経営理念や経営方針を当社ホームページ等にて開示しております。

(2)コーポレート・ガバナンスの基本的な考え方を本報告書に開示しております。

(3)当社の取締役の報酬は、企業業績と企業価値の持続的な向上に資することを基本とし、個々の取締役の報酬の決定に際しては各役位等を踏まえた適正な水準とすることを基本方針としております。具体的には、業務執行取締役の報酬は、固定報酬としての基本報酬、賞与及びストックオプションにより構成されております。社外取締役については、その職務に鑑み、基本報酬のみを支払うこととしております。なお、取締役の報酬を決定するに当たっての方針と手続の詳細については、本報告書にて開示しております。

(4)社内取締役候補者は、担当分野において高度な専門性を有するとともに、経営環境の変化に迅速且つ的確に対応できる人材を、社外取締役候補者は、経営陣や特定の利害関係者の利益に偏ることなく、客観的な立場から独立性をもって経営を監視することが可能な人材を、取締役会において決定しております。監査役候補者は、豊富な経験及び高い見識を有している人材を監査役会が検討し、同意した上で、取締役会において決定しております。取締役の解任については、上述の選任方針を充足しないと認められる場合、法令及び定款に違反する行為又はその恐れのある行為があった場合には、取締役会において解任を検討いたします。

(5)取締役候補者及び監査役候補者の選任理由を株主総会招集通知にて開示しております。

【補充原則 4-11①】

当社の取締役は、経営、財務等の各分野において専門的知識と豊富な経験を有した者で構成されており、取締役会としての役割・責務を実効的に果たすための、ジェンダー、職歴及び年齢を含む多様性と適正規模を両立した形で構成していると認識しております。なお、取締役の選任に関する方針・手続きは、【原則3-1】(4)に記載の通りであります。

本報告書にて、各取締役の知識・経験・能力等を一覧化したスキル・マトリックスを開示しております。なお、独立社外取締役には、他社での経営経験を有する者を含めております。

【原則5-1.株主との建設的な対話に関する方針】

当社は、株主・投資家の皆様が当社を正しく理解できるよう、透明性、公平性、継続性を基本とした迅速な情報開示に努めております。

金融商品取引法などの関係諸法令及び金融商品取引所の定める適時開示規則に基づく情報開示を行うとともに、当社の理解のために有効と思われる情報についても適切な方法により積極的な情報開示に努めております。

具体的には、決算説明会を年2回、個人投資家向け説明会についても適宜実施しており、説明者は代表取締役社長が対応しております。個別取材については広報・IR 室が対応しております。株主との対話に際しては、担当者に対してインサイダー情報の管理を徹底しております。

株主との対話から得られた意見等については、適宜、取締役に共有するとともに、取締役会に報告し経営に活かすよう努めております。

【資本コストや株価を意識した経営の実現に向けた対応】

資本コストや株価を意識した経営の実現に向けた対応につきましては、2025年4月18日開催の2025年2月期決算説明会資料に記載しております。当該資料は、当社ホームページ(https://pickles-hd.co.jp/ir/)で開示しております。

当該資料では、「収益性の向上」「株主還元の充実」「新商品・新領域への挑戦」などを中長期の重点戦略として掲げており、当社グループが成長したあるべき姿を示すこと並びにその実践による中期経営目標の達成及び資本効率の向上により、企業価値と株価の向上を目指してまいります。またこれらの取り組みによってPBRの改善を目指します。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(ピックルスホールディングス:2935)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |