ブリッジレポート:(4549)栄研化学 2026年3月期決算

![]()

瀨川雄司 社長 | 栄研化学株式会社(4549) |

|

会社情報

市場 | 東証プライム市場 |

業種 | 医薬品(製造販売業) |

代表執行役社長 | 瀨川雄司 |

所在地 | 東京都千代田区神田駿河台4-6 御茶ノ水ソラシティ20階 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

2,689円 | 34,541,438株 | 92,881百万円 | 8.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

58.00円 | 2.2% | 62.79円 | 42.8倍 | 1,333.07円 | 2.0倍 |

*株価は6/1終値。2026年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年3月 | 43,271 | 7,457 | 7,568 | 5,736 | 155.17 | 51.00 |

2024年3月 | 40,052 | 3,377 | 3,568 | 2,634 | 71.69 | 51.00 |

2025年3月 | 40,539 | 2,999 | 3,198 | 2,228 | 64.82 | 53.00 |

2026年3月 | 41,899 | 2,919 | 2,844 | 3,708 | 112.52 | 58.00 |

2027年3月(予) | 42,000 | 3,070 | 2,900 | 2,070 | 62.79 | 58.00 |

*単位:円、百万円。当期純利益は親会社株主に帰属する当期純利益。

栄研化学株式会社の2026年3月期決算概要、「経営計画2030」の概要、瀨川社長へのインタビューなどをご紹介致します。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.経営計画2030

5.瀨川社長に聞く

6.今後の注目点

<参考1:「EIKEN VISION 2030」>

<参考2:コーポレートガバナンスについて>

今回のポイント

- 2026年3月期の売上高は前期比3.4%増の418億円。国内は堅調、海外は便潜血検査用試薬、医療機器が好調。営業利益は同2.7%減の29億円。増収も、物流及び原材料調達など売上原価増で売上総利益は同2.0%減。販管費も同1.9%減少したが減益となった。当期純利益は同66.5%増の37億円。中国連結子会社の持分譲渡により譲渡益20億円を特別利益に計上した。海外援助を管轄する米国国際開発局(USAID)の閉鎖による結核など感染症対策援助資金の縮小に加え、微生物検査用試薬が想定を下回ったことなどから、売上・利益とも予想を下回った。

- 2027年3月期は増収、営業増益を予想。売上高は前期比0.2%増の420億円、営業利益は同5.2%増の30億円を見込む。国内はほぼ前年並みも、海外は引き続き便潜血検査用試薬などで伸長する計画。収益性向上に取り組み、営業利益率は同0.3pt上昇を見込む。配当は前期と同じく58.00円/株を予定。予想配当性向は92.2%。

- 中期経営計画の1年目となる2026年3月期、増収・増益(当期純利益)ではあったが、計画に対しては売上・利益とも若干ではあるものの未達となった。この事実を真摯に受け止め、また、イラン情勢含め外部環境に大きな変化が生じている中、現執行体制としては、これまでの経営計画をレビュー、適正化する必要があると判断した。そこで、2030年度までの5年間を「経営計画2030」として同社の目指す姿である「EIKEN Vision 2030」に向けた達成の道筋を再策定した。2031年3月期、「売上高500億円以上、海外比率35%以上、営業利益70億円以上、営業利益率14%以上、ROE・ROIC10%以上」を目標としている。新規事業・非連続成長を含んでいないが、上振れ要因として認識している。

- 瀨川雄司代表執行役社長に、「経営計画2030」策定の背景や課題、株主・投資家へのメッセージ等を伺った。「新しい経営執行体制となって約9カ月、スピーディーな意思決定、ROIC経営の徹底、従業員エンゲージメントやモチベーションの強化など、しっかりと結果を上げることができたと考えています。新たに策定した『経営計画2030』の下で、スピード感をもってポジティブに経営の変革に取り組んでまいりますので、今後のさらなる発展、成長に向けて、これからも応援していただきたいと思います」とのことだ。

- 「経営計画2030」では、2031年3月期「売上高500億円以上、海外比率35%以上、営業利益70億円以上、営業利益率14%以上、ROE・ROIC10%以上」を目標としているが、この数値目標を達成するにあたり、カギを握るのが、免疫法便潜血検査(FIT)の拡大と採便容器をコアとしたビジネス展開だ。FITについては、免疫法の優位性に基づく化学法からの切り替え、世界的な大腸がん検診の対象年齢拡大など市場の更なる拡張が見込まれる点は言うまでもない。加えて、同社の採便容器は大腸がんに限らず、消化器がんを含め、ヘルスケア領域など幅広く応用できることが大きな強み・特徴であり、2030年度の目標達成に向けた強力な成長ドライバーと位置付けている。「経営計画2030」では幅広い領域における新製品の投入計画を示しており、この進捗を大いに期待していきたい。

1.会社概要

臨床検査薬の総合メーカーで、免疫・微生物・生化学・尿・遺伝子検査など幅広い分野を展開。検査機器も手がける。便潜血検査で国内シェア60%以上を持ち、尿・微生物検査でも高シェア製品を保有。自社開発の遺伝子増幅技術「LAMP法」を強みに、グローバル展開を目指す。

【1-1 沿革】

1939年創立。1949年に日本初の細菌検査用培地を製品化。1961年に臨床検査薬の研究開発を開始。1989年には世界初の全自動免疫法便潜血検査装置を発売し、高シェアを確立。1998年にLAMP法を開発し、遺伝子検査分野へ拡大。2000年代以降は結核・マラリアなどで国際連携を強化し、2020年にはコロナ検査試薬も販売。

*LAMP法については「1-5 特徴と強み①研究開発に注力」を参照

【1-2 経営理念】

*経営理念:「ヘルスケアを通じて人々の健康を守ります。」

*経営ビジョン:「EIKENグループは、人々の健康を守るために、検査のパイオニアとしてお客様に信頼される製品サービスを提供し、企業価値の向上を図ります。」

*モットー:「品質で信頼され、技術で発展する“EIKEN”」

これらを中心に各ステークホルダーへの考え方として、EIKEN WAYを策定している。

(同社資料より)

【1-3 市場環境】

<国内市場>

国内の臨床検査薬市場は、日本臨床検査薬協会(JACRI)の統計によると、試薬市場に加えて機器・研究用分野も含めた関連市場全体で約8,000億円規模となっており、一定の安定性を持つ医療インフラ市場。

足元では新型コロナ関連需要の反動があるものの、高齢化の進展や予防医療(がん検診・特定健診)の拡充を背景に、検査件数自体は中長期的に増加傾向。一方で、診療報酬改定による価格抑制や競争激化により単価は下落圧力を受けやすい。

また、臨床検査は項目ごとに専門性が高く、企業間での棲み分けが進んでいるため競争は分散的であり、市場は緩やかな成長(年率1~2%程度)を維持しつつも、大きな再編や淘汰は起きにくい構造である。

<海外市場>

世界の体外診断用医薬品市場規模は2024年~2025年にかけて800~1,000億ドルといわれており、地域別市場シェアは米国が最大。(栄研化学調査結果)

市場規模自体が国内市場の約10倍超と巨大であると同時に、先進国では高齢化の進展に伴う検査数の増加、また新興国においては経済成長、所得増加に伴う医療ニーズの拡大などにより、年率5~6%以上の高い成長性が見込まれる。

ただし、ロシュ、アボット、シーメンス、ダナハーなど世界的大企業がメインプレーヤーであり、独自技術による差別化が不可欠。

<便潜血検査市場>

世界的な老年人口の増加や、がん有病率の上昇を背景に、がん診断関連の世界市場規模は拡大しており、がん診断市場は約1,243億ドル、うち大腸がん診断市場は約163億ドルで、便潜血検査市場は約1.7億ドル。

「内視鏡検査キャパシティ不足」「便潜血検査の医療経済性の高さへの評価」「新興国における健診(検診)の重要性認識向上」などに加え、先進国ではがん検診の対象年齢拡大の動きが更に活発化するものと見込まれている。

同社は、大腸がんスクリーニング検査を全世界56ヵ国で展開し、既に世界で約7割のシェアを有する。「豊富なエビデンス」「優れた採便容器の開発」「ヘモグロビンの安定性」「便潜血検査における高い精度管理」「豊富な経験で充実したサポートサービスの提供」といった優位性を持つ。

厚労省は2026年3月、大腸がん検診における便潜血検査について、2回採便法と1回採便法では1回法の方が受診率向上に寄与するとの知見を示し、2回法から1回法への変更方針を提示した。

同社は影響を精査中だが、受診率向上に向けて、郵送検診の拡大などで対応していく方針。

【1-4 事業内容】

1.臨床検査とは

臨床検査には、レントゲン、CT、MRI、心電図、超音波など、体を直接調べる「生体検査」と、患者から採取した血液、尿・便、細胞などの生体試料(検体)を調べる「検体検査」がある。

同社は、後者に使う検査薬を製造・販売しており、感染症やがんなどの診断を支える。

2.主力製品

主として以下の各検査用試薬や測定装置を製造・販売している。

同社は幅広い検査薬を取り扱うために、自社製品に加え他社製品の仕入販売も行っており、自社製品と他社製品の売上比率は約6:4。粗利率は自社製品が約55%、他社製品が約35%。

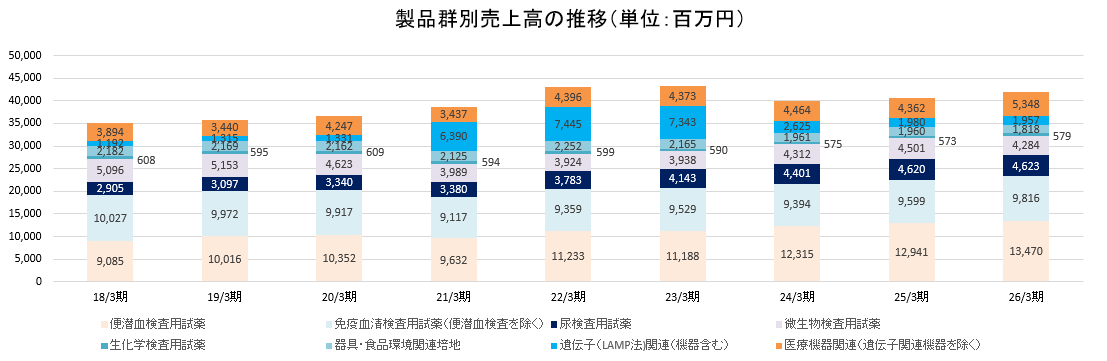

製品群 | 売上高 | 売上構成比 |

便潜血検査用試薬 | 13,470 | 32.1% |

免疫血清検査用試薬(便潜血検査を除く) | 9,816 | 23.4% |

尿検査用試薬 | 4,623 | 11.0% |

微生物検査用試薬 | 4,284 | 10.2% |

生化学検査用試薬 | 579 | 1.4% |

器具・食品環境関連 | 1,818 | 4.3% |

遺伝子関連(機器含む) | 1,957 | 4.7% |

医療機器・その他(遺伝子関連機器除く) | 5,348 | 12.8% |

売上高合計 | 41,899 | 100.0% |

*2026年3月期実績。単位:百万円

| 便潜血検査用試薬 大腸がんのスクリーニング検査として使用される便潜血検査用試薬・採便容器。 便潜血検査試薬は、免疫法による全自動分析装置を世界で初めて開発したことで、競争優位を確立した主力製品である。 |

| 免疫血清検査用試薬(便潜血検査を除く) 感染症やホルモンの測定、胃がんリスク層別化検査などに使用する各種検査用試薬。 |

| 尿検査用試薬 多項目の検査が行うことができる尿検査用試験紙など各種検査用試薬。 また、海外については、2017年よりシスメックスと業務提携。 |

| 微生物検査用試薬 培地、迅速検査用試薬など微生物感染症の診断・治療に有用な各種検査用試薬。

|

| 生化学検査用試薬 血清や尿中の成分を測定する、自動分析装置に対応する各種検査用試薬。 |

| 器具・食品環境関連 食中毒原因微生物の検査や作業環境の汚染実態などを把握する検査用器具・器材。 |

| 遺伝子関連(機器含む) 自社開発技術LAMP法を利用した遺伝子検査用試薬。LAMP法を用いた結核検査薬(TB-LAMP)はWHO推奨を取得。

|

| 医療機器・その他(遺伝子関連機器除く) 各種自動分析装置。自社試薬を使用する専用装置は製造委託を実施。 |

3.販売体制

国内:医療系卸会社を通して医療機関へ販売。(国内営業 約150名)

海外:代理店を通して医療機関へ販売。

【1-5 特徴と強み】

①研究開発に注力

研究開発員約200名を擁し、長年蓄積した技術をもとに製品開発に注力している。

同社は、遺伝増幅技術「LAMP法」という、従来のPCR法と比較して簡易、迅速な技術を発明した開発力を誇る。

本技術を用いて新型コロナ感染症の検査薬をいち早く開発し、医療現場に貢献している。

顧客ニーズを重視し、医療現場の負担軽減にも対応。

*遺伝子増幅法

遺伝子検査では、検体に含まれる目的の遺伝子量が極めてわずかなため、遺伝子を検出するためにはまず目的とする遺伝子を増幅させなければならず、遺伝子検査において最も重要なポイントが遺伝子増幅となる。

②アライアンス戦略による多品種・多分野展開

臨床検査薬はその対象、項目が多岐にわたり、すべてを自社でカバーすることは困難な分野である。同業他社の多くは自社の得意な技術・製品に絞っているが、同社は臨床検査薬の総合メーカーとして、他社とアライアンス戦略を通じて安定収益と顧客ニーズへの対応を両立している。

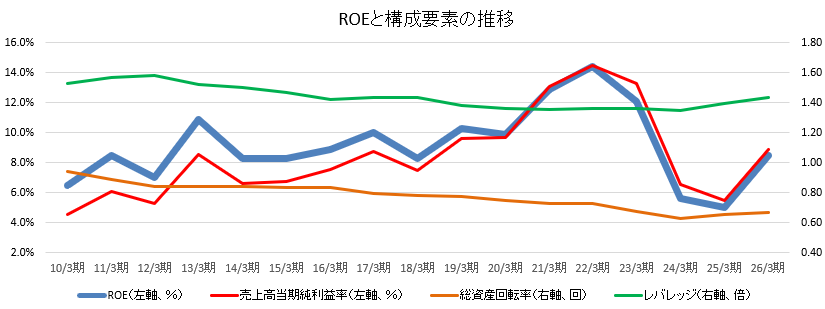

【1-6 ROE分析】

| 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期 |

ROE(%) | 10.0 | 8.3 | 10.3 | 9.9 | 12.9 | 14.3 | 12.1 | 5.6 | 5.0 | 8.5 |

売上高当期純利益率 | 8.77 | 7.45 | 9.64 | 9.67 | 13.04 | 14.46 | 13.26 | 6.58 | 5.50 | 8.85 |

総資産回転率 | 0.80 | 0.78 | 0.77 | 0.75 | 0.73 | 0.73 | 0.67 | 0.63 | 0.65 | 0.67 |

レバレッジ | 1.43 | 1.43 | 1.38 | 1.36 | 1.35 | 1.36 | 1.36 | 1.35 | 1.40 | 1.43 |

*単位:%、回、倍

26年3月期のROEは一般的に日本企業が目標とすべきと言われている8%を上回ったが、これは特別利益の計上による売上高当期純利益率の上昇が主要因。27年3月期の同利益率予想は4.9%であり再度8%を下回るものと予想される。継続的なROEの上昇・水準維持のためには、高付加価値製品の開発、新規事業・新規市場の創出及び原価率及び販管費率の低減による利益率及び生産性向上に加え、低下傾向にある総資産回転率の改善も欠かせない。

【1-7 資本コストや株価を意識した経営への対応】

(1)現状分析

【1-6 ROE分析】で見られるように、同社のROEは2023年3月期まで8%以上を維持していたが、2024年3月期、2025年3月期と2期連続して8%を下回った。2026年3月期は8%を上回ったが、これは一時的な要因によるもの。こうした状況およびPBRが一時期、1倍台前半まで低下したことを踏まえ、現状評価を行い改善に向けた方針、具体的な取り組み等について取締役会にて協議を実施している。

(2)取り組み

①資本収益性の向上

収益力の強化、資本収益性向上のため、ROIC経営を徹底するとともに経営システムを強化し、企業価値向上に向けた資本政策を実行する。

②株主還元

株主に対する利益還元を経営の最重要課題のひとつと位置づけたうえで、財務体質の強化と積極的な事業展開に必要な内部留保の充実を勘案し、安定した配当政策を実施することを基本方針としている。

株主への株主還元のさらなる強化を図るため、「総還元性向50%以上」を目指している。

③キャッシュ・アロケーション

主として営業CFによるキャッシュ・インを元に、技術力強化を目的とした戦略投資を実施し、M&Aを除いた非連続的な成長と製品ポートフォリオの転換を加速させる。

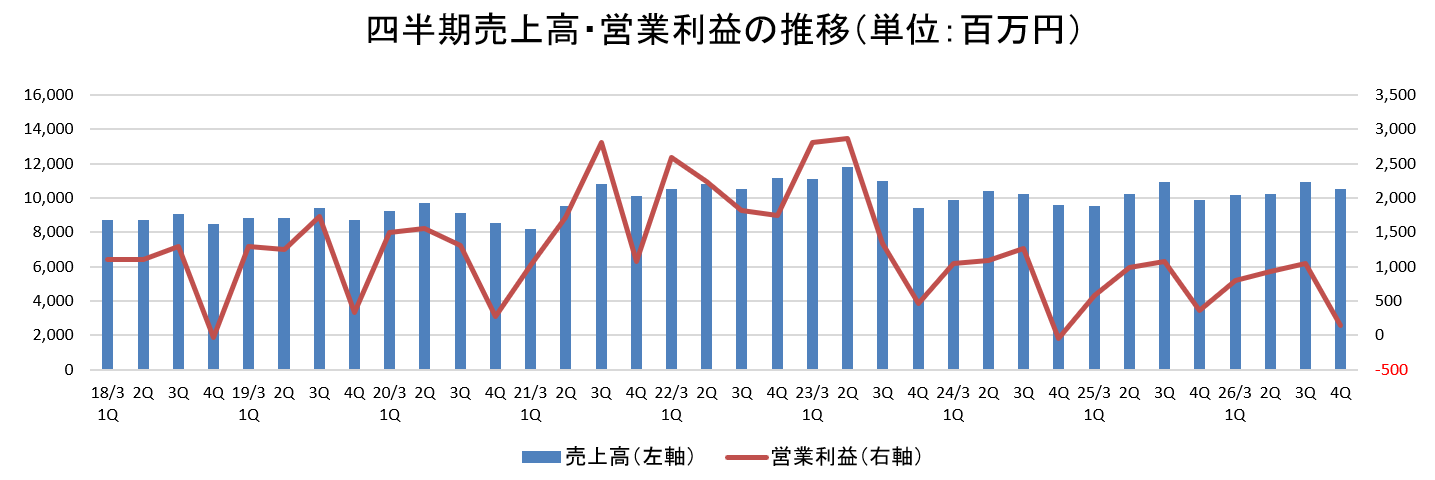

2.2026年3月期決算概要

【2-1 連結業績概要】

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 期初予想比 |

売上高 | 40,539 | 100.0% | 41,899 | 100.0% | +3.4% | -0.7% |

国内 | 29,829 | 73.6% | 30,442 | 72.7% | +2.1% | +1.0% |

海外 | 10,710 | 26.4% | 11,457 | 27.3% | +7.0% | -4.9% |

売上総利益 | 16,512 | 40.7% | 16,175 | 38.6% | -2.0% | -5.1% |

販管費 | 13,512 | 33.3% | 13,255 | 31.6% | -1.9% | -3.9% |

営業利益 | 2,999 | 7.4% | 2,919 | 7.0% | -2.7% | -10.2% |

経常利益 | 3,198 | 7.9% | 2,844 | 6.8% | -11.1% | -8.3% |

当期純利益 | 2,228 | 5.5% | 3,708 | 8.8% | +66.5% | -1.6% |

*単位:百万円

増収、営業減益、予想を下回る

売上高は前期比3.4%増の418億円。国内は堅調、海外は便潜血試薬、医療機器が好調。

営業利益は同2.7%減の29億円。増収も、物流及び原材料調達など売上原価増で売上総利益は同2.0%減。販管費も同1.9%減少したが減益となった。当期純利益は同66.5%増の37億円。中国連結子会社の持分譲渡により譲渡益20億円を特別利益に計上した。

海外援助を管轄する米国国際開発局(USAID)の閉鎖による結核など感染症対策援助資金の縮小に加え、微生物検査用試薬が想定を下回ったことなどから、売上・利益とも予想を下回った。

(1)製品群別売上高

| 製品群 | 25/3期 | 26/3期 | 前期比 | 予想比 |

(a) | 便潜血検査用試薬 | 12,941 | 13,470 | +4.1% | -1.2% |

(b) | 免疫血清検査用試薬(便潜血検査を除く) | 9,599 | 9,816 | +2.3% | +1.4% |

(c) | 尿検査用試薬 | 4,620 | 4,623 | +0.1% | -2.5% |

(d) | 微生物検査用試薬 | 4,501 | 4,284 | -4.8% | -12.6% |

(e) | 生化学検査用試薬 | 573 | 579 | +1.1% | -5.1% |

(f) | 器具・食品環境関連 | 1,960 | 1,818 | -7.2% | -2.3% |

(g) | 遺伝子関連(機器含む) | 1,980 | 1,957 | -1.2% | -19.8% |

(h) | 医療機器・その他(遺伝子関連機器除く) | 4,362 | 5,348 | +22.6% | +23.5% |

| 売上高合計 | 40,539 | 41,899 | +3.4% | -0.7% |

*単位:百万円

<増収>

・便潜血検査用試薬

・免疫血清検査用試薬(便潜血検査を除く)

・尿検査用試薬

・生化学検査用試薬

・医療機器・その他(遺伝子関連機器除く)

便潜血検査用試薬は国内外ともに伸長。医療機器は尿検査用装置、便潜血検査用装置、免疫血清検査用装置が好調で2桁の増収、予想も大きく上回った。

<減収>

・微生物検査用試薬

・器具・食品環境関連

・遺伝子関連(機器含む)

微生物検査用試薬はPOCT製品や薬剤感受性検査用試薬が減収、予想も下回った。器具・食品環境関連では検査器具の不採算品の発売を中止した。

遺伝子関連は上期に一時的な特許料収入があったものの、USAID閉鎖による影響を受け、ナイジェリア向けの結核検査薬(TB-LAMP)の売上が減少し、予想も下回った。

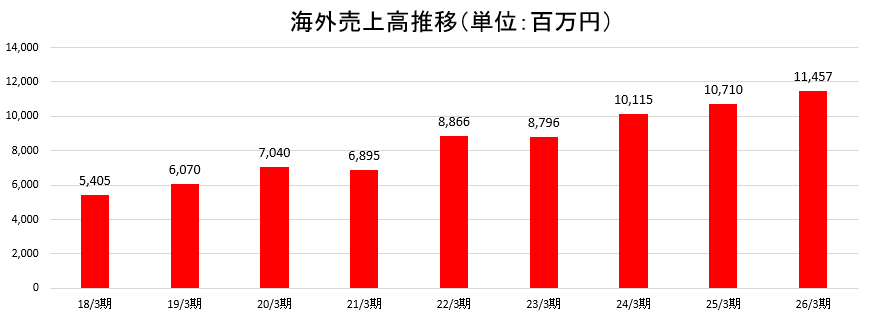

(2)海外動向

| 25/3期 | 26/3期 | 前期比 | 予想比 |

海外売上高 | 10,710 | 11,457 | +7.0% | -4.9% |

米州 | 2,430 | 2,516 | +3.6% | -0.6% |

EMEA | 4,282 | 4,774 | +11.5% | -9.2% |

APAC | 3,997 | 4,165 | +4.2% | -2.2% |

*単位:百万円

*米州

増収、予想を下回る。

装置の切替タイミング等による一時的な出荷減があったが、便潜血検査の対象年齢拡大、内視鏡トリアージの浸透、化学法から免疫法へのシフトによる需要増加の流れは継続している。

*EMEA

増収、予想を下回る。

便潜血検査用試薬・装置が伸長した。

イングランドおよびフランスにおける便潜血検査による大腸がん国家スクリーニングを継続して獲得した。イングランドは2026年7月に開始予定。フランスは2026年1月に開始された。そのほか、イタリアでも対象年齢拡大により売上が増加した。南アフリカも大手検査センターの獲得により増加した。一方で、イスラエルでは中東情勢の影響により減少。USAID閉鎖の影響によりTB-LAMPの販売が減少した。

*APAC

増収、予想を下回る。

便潜血検査用試薬が伸長した。

韓国は前期の医師によるストライキの影響から回復している。海外向け尿検査用試薬は減収となったが、同装置は増加。

【2-2 財務状態】

◎主要BS

| 25年3月末 | 26年3月末 | 増減 |

| 25年3月末 | 26年3月末 | 増減 |

流動資産 | 31,532 | 32,040 | +508 | 流動負債 | 14,376 | 14,636 | +260 |

現預金 | 9,873 | 10,943 | +1,070 | 買入債務 | 8,489 | 7,460 | -1,029 |

売上債権 | 11,741 | 11,399 | -342 | 固定負債 | 4,397 | 3,986 | -411 |

たな卸資産 | 8,500 | 7,991 | -509 | 長期有利子負債 | 3,000 | 2,650 | -350 |

固定資産 | 30,840 | 30,616 | -224 | 負債合計 | 18,773 | 18,622 | -151 |

有形固定資産 | 22,121 | 23,338 | +1,217 | 純資産 | 43,598 | 44,034 | +436 |

無形固定資産 | 670 | 332 | -338 | 利益剰余金 | 34,700 | 30,884 | -3,816 |

投資その他の資産 | 8,048 | 6,945 | -1,103 | 自己株式 | -6,756 | -2,242 | +4,514 |

資産合計 | 62,372 | 62,657 | +285 | 負債純資産合計 | 62,372 | 62,657 | +285 |

*単位:百万円。売上債権には電子記録債権を、買入債務には電子記録債務を含む。

長期預金など投資その他の資産が減少した一方、現預金及び新研究棟建設に伴う有形固定資産の増加等により資産合計は前期末比2億円増加の626億円。

負債合計は同1億円減少の186億円。

利益剰余金及び自己株式の減少等で純資産は同4億円増加の440億円。

この結果、自己資本比率は前期末比0.8pt上昇の70.1%。

【2-3 トピックス】

◎厚生労働省による便潜血検査の検診間隔の変更について

2026年3月23日、厚生労働省のがん検診のあり方に関する検討会は、「大腸がん検診について」と題する資料を公表した。

同資料内、「論点 便潜血検査の検診間隔及び採便回数について(ガイドラインで評価された科学的知見)」において、

〇便潜血検査免疫法の採便回数について、

・Advanced Neoplasia(AN:がん及び悪性度が高いとされるポリープの総称)及び大腸がんに対する感度・特異度を検討したメタ解析において、1回法と2回法による統計学的な有意差は示されなかった。

・1回法と2回法で検体提出率を比較した研究(医療機関へ直接提出又は郵送)において、1回法で有意に提出率が向上した。

と述べ、対応(案)では、2回法から1回法へ変更するという方向性が示された。

同社では、この方向性の事業に対する影響を慎重に検討中である。現時点では明確な指針が出ているわけではないが、指針が出た後、現在のシミュレーション内容と照らし合わせて、適切な対応、事業の見通しなどを報告する考えだ。

厚生労働省は1回法で受診率(提出率)が有意に向上した点等を重視し今回の変更を方針として公表したわけだが、受診率引き上げは同社にとっても重要な目標であることから、郵送検診等の普及・拡大にも努めていく考えだ。

3.2027年3月期業績予想

【3-1 連結業績予想】

| 26/3期 | 構成比 | 27/3期(予) | 構成比 | 前期比 |

売上高 | 41,899 | 100.0% | 42,000 | 100.0% | +0.2% |

国内 | 30,442 | 72.7% | 30,210 | 71.9% | -0.8% |

海外 | 11,457 | 27.3% | 11,790 | 28.1% | +2.9% |

売上総利益 | 16,175 | 38.6% | 16,350 | 38.9% | +1.1% |

販管費 | 13,255 | 31.6% | 13,280 | 31.6% | +0.2% |

営業利益 | 2,919 | 7.0% | 3,070 | 7.3% | +5.2% |

経常利益 | 2,844 | 6.8% | 2,900 | 6.9% | +2.0% |

当期純利益 | 3,708 | 8.8% | 2,070 | 4.9% | -44.2% |

*単位:百万円

増収、営業増益を予想

売上高は前期比0.2%増の420億円、営業利益は同5.2%増の30億円の予想。

国内はほぼ前年並みも、海外は引き続き便潜血検査用試薬が伸長する見込み。収益性向上に取り組み、売上総利益率及び営業利益率は同0.3ptの上昇を見込む。

配当は前期と同じく58.00円/株を予定。予想配当性向は92.2%。

【3-2 売上高見通し】

(1)製品群別売上高の見通し

製品群 | 26/3期 | 27/3期(予) | 前期比 |

便潜血検査用試薬 | 13,470 | 14,220 | +5.6% |

免疫血清検査用試薬(便潜血検査を除く) | 9,816 | 10,000 | +1.9% |

尿検査用試薬 | 4,623 | 4,650 | +0.6% |

微生物検査用試薬 | 4,284 | 4,580 | +6.9% |

生化学検査用試薬 | 579 | 640 | +10.4% |

器具・食品環境関連 | 1,818 | 1,620 | -10.9% |

遺伝子関連(機器含む) | 1,957 | 1,680 | -14.2% |

医療機器・その他(遺伝子関連機器除く) | 5,348 | 4,610 | -13.8% |

売上高合計 | 41,899 | 42,000 | +0.2% |

*単位:百万円

引き続き便潜血検査用試薬が好調。前期大きく伸長した医療機器は減収。

4.経営計画2030

中期経営計画の1年目となる2026年3月期、増収増益(当期純り利益)ではあったが、計画に対しては売上・利益とも若干ではあるものの未達となったことを真摯に受け止め、また、イラン情勢含め外部環境に大きな変化が生じている中、現執行体制としては、これまでの経営構想「EIKEN ROAD MAP 2030」をレビュー、適正化する必要があると判断した。

そこで、2030年度までの5年間を「経営計画2030」として同社の目指す姿である「EIKEN Vision 2030」に向けた達成の道筋を再策定した。

【4-1 現執行体制下での成果】

2026年3月期にスタートした現経営執行体制では、執行役の権限を拡大・委譲するとともに、経営判断のプロセスを刷新して、意思決定スピードの向上を図ってきた。

そうした体制の下、製品ポートフォリオ整理を実行フェーズに移行させ、主力製品群・収益製品群・育成製品群に集中投資を行ってきた。加えて、現執行体制が最も重視するテーマの一つである「ROICの向上」に向けた評価・判断、ROIC経営の進捗管理も進めている。

社長キャラバンや交流イベントの実施、人事制度見直しによる人財活性化など組織・風土改革にも注力中であるほか、外部情報発信の強化やブランディング施策の本格展開により、市場認知度やブランド力の向上にも取り組んできた。

このように、約9か月をかけて、計画をやり切る経営へと舵取りを進めることができたと同社では考えている。

【4-2 経営計画2030の位置づけ】

同社は「ヘルスケアを通じて人々の健康を守ります」という経営理念「EIKEN WAY」を上位概念として、目指す姿である「EIKEN Vision 2030」を掲げている。

今回、「EIKEN Vision 2030」及びそのための事業領域や事業戦略の方向性に変更は無いが、2030年度までの5年間の経営計画を「経営計画2030」として再策定した。1年ごとに年度目標を確実にやり切ったうえで次年度の計画を精査する方針だ。

※「EIKEN Vision 2030」の詳細は「参考1:「EIKEN Vision 2030」を参照

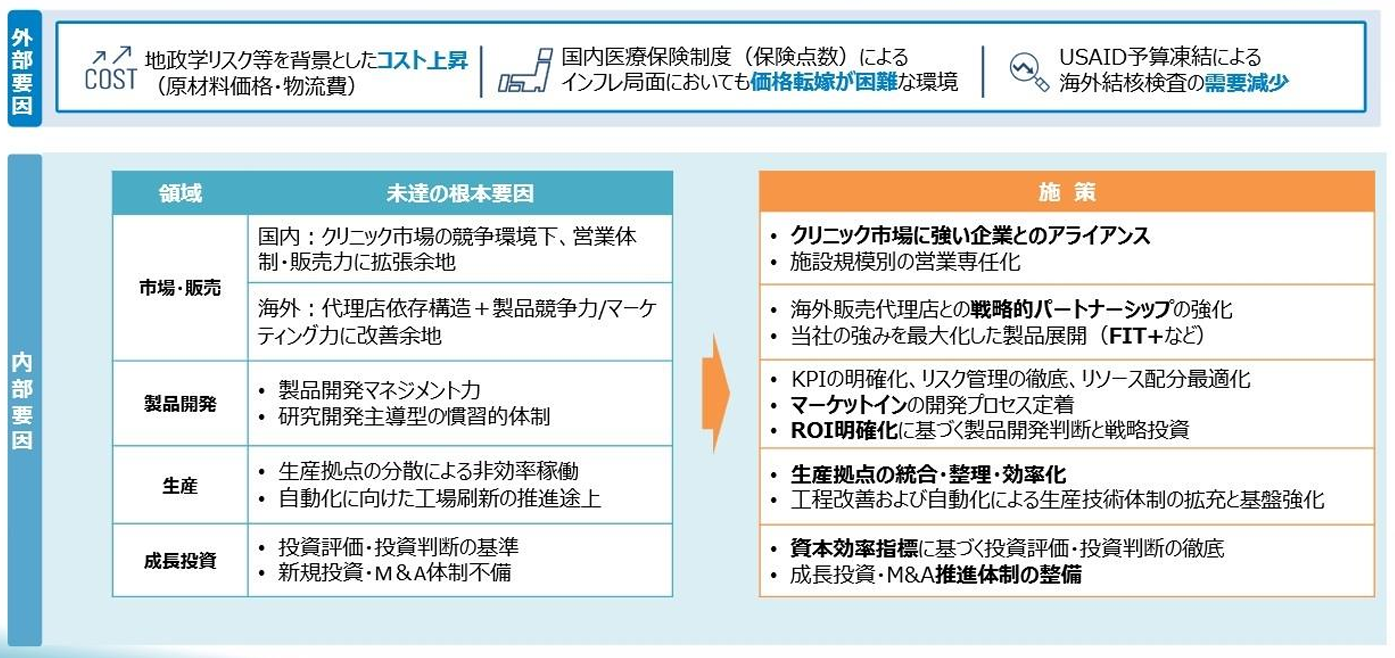

【4-3 経営計画再策定の背景・課題と対応施策】

経営計画再策定の背景を、外部要因、内部要因に分け、整理している。

中でも、計画未達の根本的な原因を内部に求め、分析・抽出した。

国内クリニック市場に向けた営業体制、海外での代理店への依存構造、製品開発のマネジメント力、非効率な生産体制、成長投資の判断基準といった課題を認識し、それに対する具体的な施策を掲げている。

(同社資料より)

【4-4 重点戦略】

持続的な成長と収益性向上に向け、「国内事業の収益力強化」「海外事業の成長加速」「アライアンス・M&Aによる非連続成長」を重点戦略としている。

(1)国内事業の収益力強化

ROIC改善の土台と位置付けている。具体的な施策は以下の通り。

・高収益品の拡販

・低収益製品群の整理

・収益性・成長性の高いテーマへ研究開発投資を集中

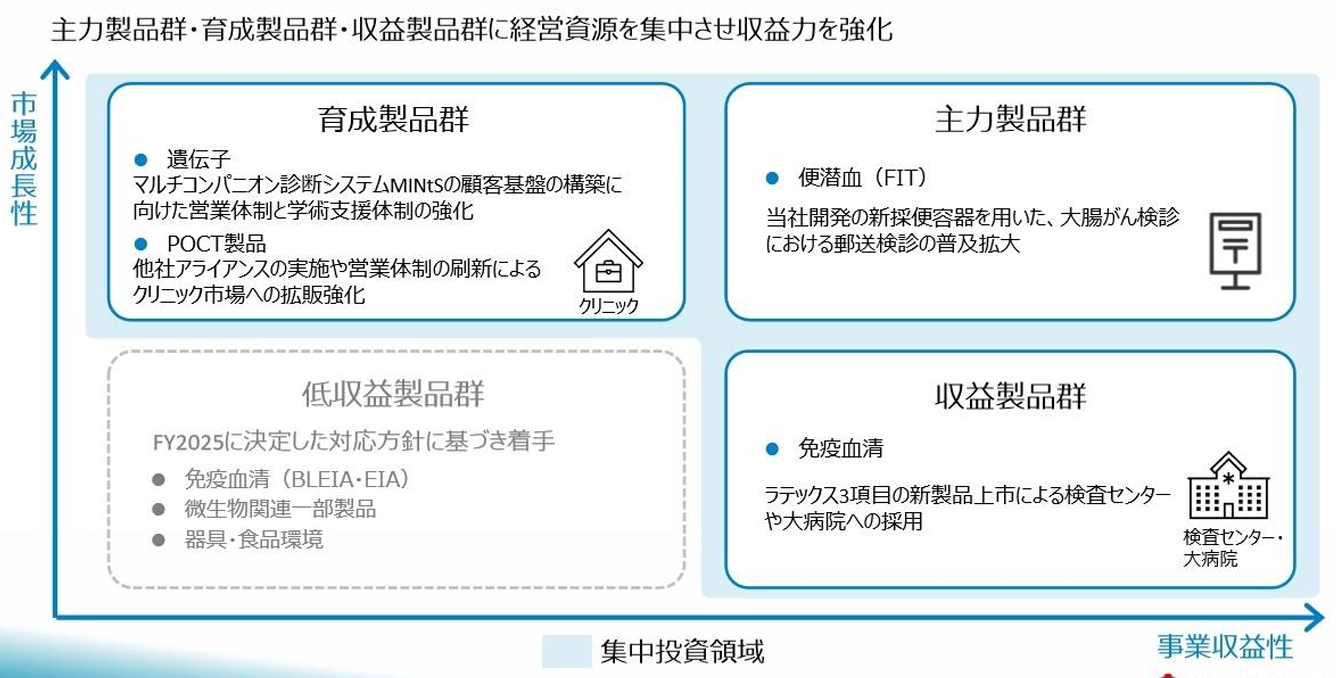

製品ポートフォリオの再構築に向け、同社では自社の製品群を市場成長性と事業収益性の2軸で4象限に分類。主力製品群・収益製品群・育成製品群に投資を集中して収益力を強化する一方、低収益製品群については、「見直し・整理」を進めていく。

(同社資料より)

◎主力製品群

便潜血(FIT)において、通年の気候に対応可能で、輸送にも適応した新しい採便容器を用いて、大腸がん検診における郵送検診の普及、受診率向上図る。

◎育成製品群

遺伝子関連においては、マルチコンパニオン診断システム「MINtS」の顧客基盤構築に向け、営業体制と学術支援体制を強化する。

POCT製品においては、他社とのアライアンスを進め、営業体制の刷新・強化によってクリニック市場への販売力を向上させる。

◎収益製品群

免疫血清検査用試薬において、ラテックス3項目の新製品上市により検査センターや大病院への採用を図る。

(2)海外事業の成長加速

連続成長の中核となる。具体的な施策は以下の通り。

・FITの活用による市場開拓

・免疫血清試薬における、動物検査市場への販促強化、新製品投入による新市場の開拓

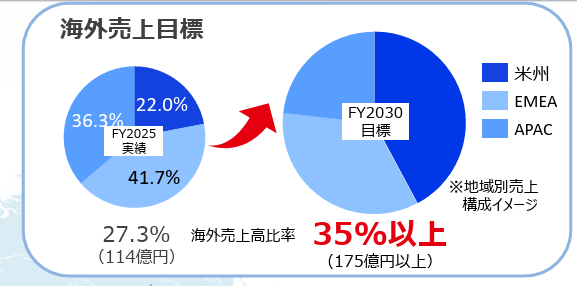

現在の海外売上比率は27.3%。2030年度には35%以上に引き上げる。

成長の牽引役は米州とする。薬事戦略によるFITの価格体系の見直し、南米へのFITの展開継続などに取り組む。EMEAでは、欧州主要各国のFIT市場開拓、アフリカにおける結核の巡回検診など。

APACでは、基盤整備をさらに進める。中国における市場ニーズ収集を進めるほか、東南アジアでは、駐在事業所設立を検討している。現地のKOL(Key Opinion Leader:特定の医学・科学分野において高い専門性を持ち、臨床現場や学術界、製薬企業の意思決定に強い影響力を持つ医師や専門家)との関係構築、現地代理店と協業した市場開拓を進める。

EIKEN Medical America、欧州支店、栄研医薬の海外3拠点体制を強化し、グローバル化を推進する。

(同社資料より)

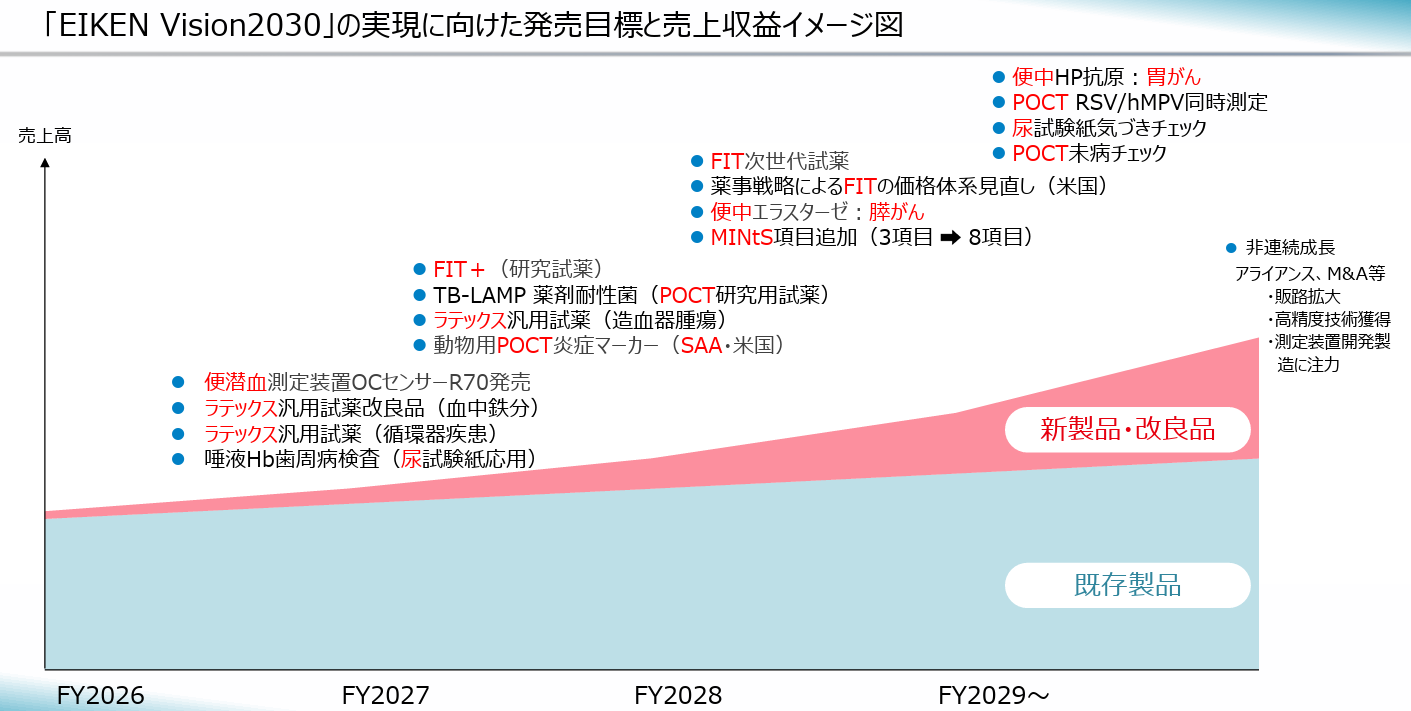

【4-5 開発パイプライン】

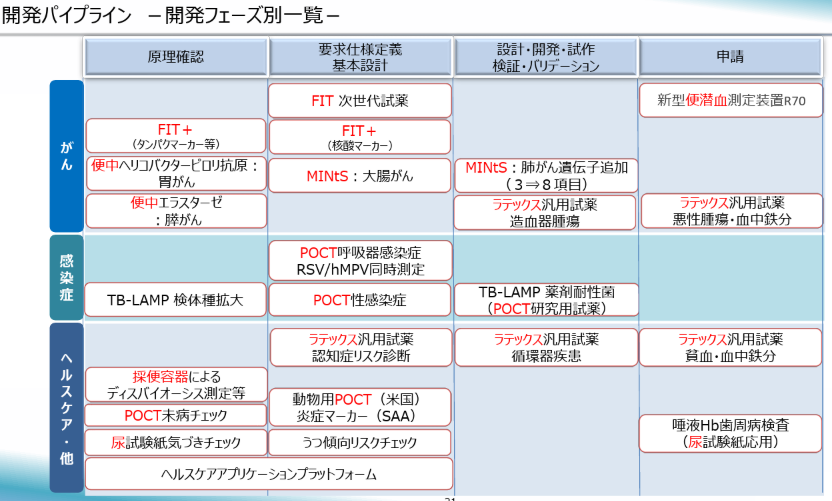

重点戦略推進においては充実した開発パイプラインが欠かせないと考えている。

特に重要なものが、「便潜血FIT+」「便中がんマーカー」「MINtS」「ラテックス試薬」「POCT製品」など。

これらを応用し、ヘルスケア領域における「認知症リスク診断」「未病」「うつ傾向リスクチェック」等、新領域への展開も見据えて投資を行っている。

(同社資料より)

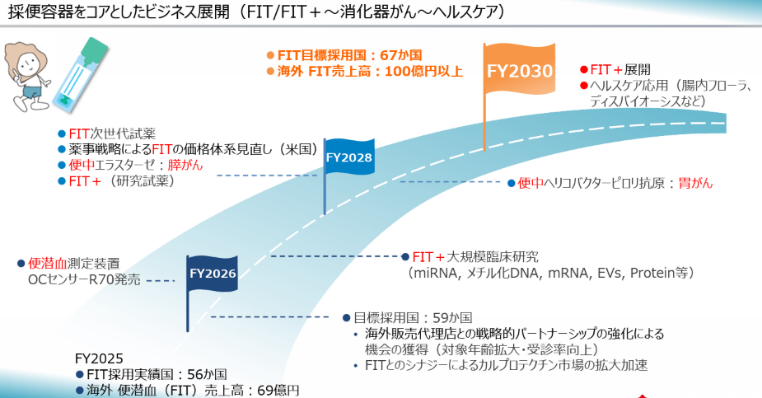

FITが主力パイプラインではあるが、同社コア技術により開発された採便容器は大腸がんに限らず、消化器がんを含め、ヘルスケア領域など幅広く応用できることから、採便容器をコアとしたビジネス展開を計画している。

2025年度「FIT採用実績国56か国、海外FIT売上高69億円」を、2030年度には「FIT採用国67か国、海外FIT 100億円以上」まで拡大させる。

2026年度発売予定の便潜血検査装置「OCセンサーR70」を皮切りに、FIT次世代試薬の上市、米国における薬事戦略によるFITの価格体系見直し、便中マーカーによるがんの検出などに取り組む。

既存製品の着実な積み上げと並行して、これら新製品や改良品の売上を大きく伸長させる。加えて、重点戦略の一つである「アライアンス・M&Aによる非連続成長」も追求する。

|

|

(同社資料より)

【4-6 資本政策(キャッシュアロケーション)】

2030年度までの5年間のキャッシュアロケーションとしては、主として営業CFによるキャッシュ・インを元に、技術力強化を目的とした戦略投資を実施し、M&Aを除いた非連続的な成長と製品ポートフォリオの転換を加速させる。

株主還元は引き続き総還元性向50%以上を目安とする。

工場の集約など、連続的な成長に対応するための設備投資については2025年度までに概ね実施済みであり、今後は設備の維持・更新を中心とした定常的な投資を行う。

【4-7 ROIC経営】

最重要KPIの一つROICは、「2030年度 10%以上」実現に向け、今後も徹底してROIC経営を推進する。

ROICツリーを作成。構成要素を明確化し、アクションプラン・定量KPIまで落とし込み、全社員理解の上、目標管理として運営している。

(同社資料より)

【4-8 財務KPI】

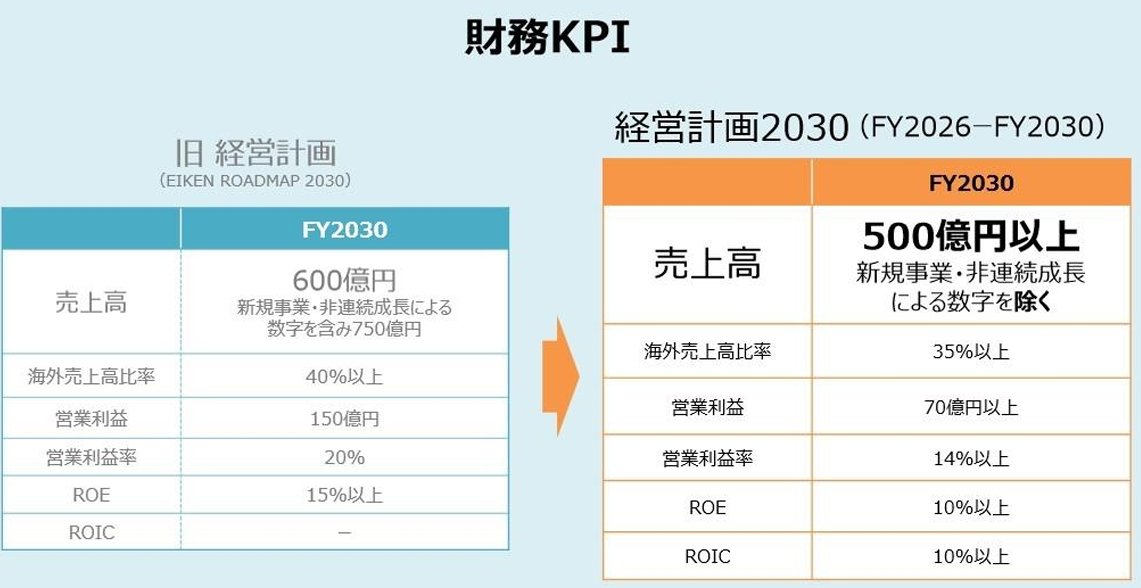

旧経営計画では「売上高600億円、新規事業・非連続成長を含み750億円」を掲げていたが、「売上高500億円以上」とした。新規事業・非連続成長は含んでおらず、上振れ要因として認識している。

その他の目標は、「海外比率35%以上、営業利益70億円以上、営業利益率14%以上、ROE・ROIC10%以上」。

チャレンジングなテーマも含んでいるが、達成に向けて着実に積み上げていくことのできる数値としている。

(同社資料より)

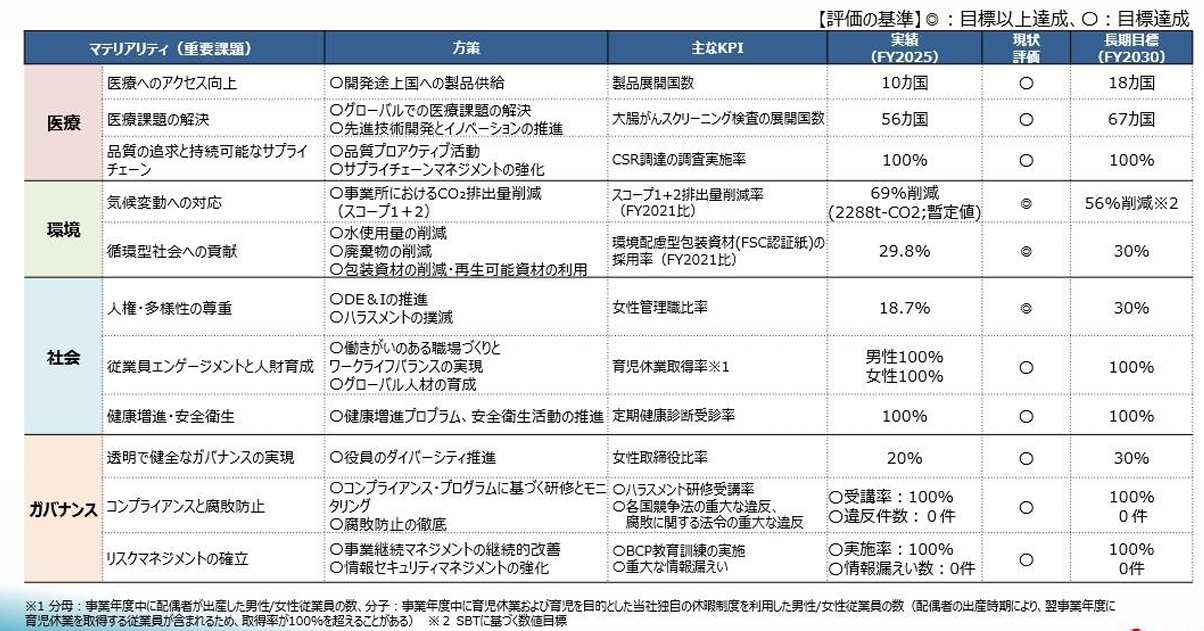

【4-9 サステナビリティ戦略の推進】

医療、環境、社会、ガバナンスの各領域において、目指す姿、マテリアリティを定め、KPI達成により、社会課題解決への貢献と持続的成長の実現を目指している。

(同社資料より)

5.瀨川社長に聞く

瀨川雄司代表執行役社長に、「経営計画2030」策定の背景や課題、株主・投資家へのメッセージ等を伺った。

Q:今回新たに「経営計画2030」を策定した背景をお話しください。

新経営執行体制で約9カ月間、様々な取り組みを進めてきた結果、成果も上がり、概ね目標を達成することができたと考えています。

一方で、米国政府の政策変更によるUSAIDの閉鎖、イラン情勢やそれに伴う各種コストの上昇など、外部環境に大きな変化が生じています。また、クリニック市場の開拓が想定通りに進まなかった点など、内部要因による課題がみえてきました。

そこで、当社の目指す姿「EIKEN Vison 2030」へ到達するためには、4年前に公表した経営計画を見直し、現執行体制によって新たな道筋を示す必要があると考え、今回「経営計画2030」を策定いたしました。

Q:御社内部に起因する課題の解決に向けた施策を挙げておられます。そのうちのいくつかをご説明ください。

販売面に関しては、国内クリニック市場の開拓に向けて、他社とのアライアンス構築によって市場への浸透を図ります。また、施設規模別の営業専任化によって、よりきめの細かい営業を展開していきます。

製品開発に関しては、技術主導から市場ニーズ重視へ転換し、ROIを意識した投資で収益性を高めます。

Q:「経営計画2030」の数値目標についてご説明ください。

旧経営計画では目標として「売上高600億円、新規事業・非連続成長を含み750億円」を掲げていましたが、外部環境の大きな変化もあり、「売上高500億円以上」としました。新規事業や非連続成長を含んだ数値は挙げておらず、今後の上振れ要因として考えています。

その他、「海外比率35%以上、営業利益70億円以上、営業利益率14%以上、ROE・ROIC10%以上」を掲げています。チャレンジングなテーマも含んではいますが、達成に向けて着実に積み上げていくことのできる数値です。

この数値目標を達成するにあたり、カギを握るのが、FITの拡大と採便容器をコアとしたビジネス展開です。

当社のコア技術により開発された採便容器は大腸がんに限らず、消化器がんを含め、ヘルスケア領域など幅広く応用できることが大きな強み・特徴です。「経営計画2030」の説明資料では、2030年に向けたロードマップをお示ししていますので、その方向性を是非ご理解いただきたいと思います。

Q:最後に、株主・投資家へのメッセージをお願いいたします。

当社を挑戦できる風土に変革し、ROIC経営、全員経営で収益力と企業価値の向上に繋げていくのが社長である私のミッションです。そのミッションの下、新体制として約9カ月、スピーディーな意思決定、ROIC経営の徹底、従業員エンゲージメントやモチベーションの強化など一定の成果を上げてきました。

新たに策定した「経営計画2030」の下で、スピード感をもってポジティブに経営の変革に取り組んでまいります。

今後のさらなる発展、成長に向けて、これからも応援していただきたいと思います。

6.今後の注目点

「経営計画2030」では、2031年3月期「売上高500億円以上、海外比率35%以上、営業利益70億円以上、営業利益率14%以上、ROE・ROIC10%以上」を目標としているが、この数値目標を達成するにあたり、カギを握るのが、FITの拡大と採便容器をコアとしたビジネス展開だ。FITについては、免疫法の優位性に基づく化学法からの切り替え、世界的な大腸がん検診の対象年齢拡大など市場の更なる拡張が見込まれる点は言うまでもない。加えて、同社の採便容器は大腸がんに限らず、消化器がんを含め、ヘルスケア領域など幅広く応用できることが大きな強み・特徴であり、2030年度の目標達成に向けた強力な成長ドライバーと位置付けている。

「経営計画2030」では幅広い領域における新製品の投入計画を示しており、この進捗を大いに期待していきたい。

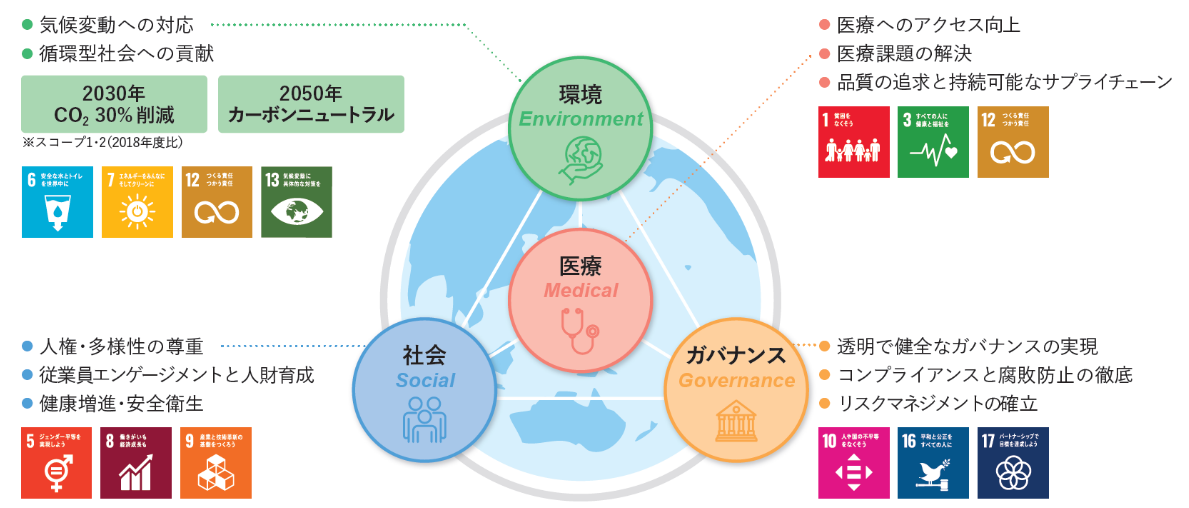

<参考1:「EIKEN Vision 2030」>

同社では、2030 年の目指す姿を「EIKEN Vision 2030」として明確化している。

(1)事業戦略:注力事業分野

現在の事業領域を中核事業としつつ、注力事業分野として「がんの予防・治療への貢献」「感染症撲滅・感染制御への貢献」「ヘルスケアに役立つ製品・サービスの提供」の 3 分野を設定している。

①がんの予防・治療への貢献

これまで予防と早期発見に注力し、死亡率減少と医療費抑制に貢献してきた。

一方で、がんの治療には高額の医療費を必要とすることから適切な治療の選択が重要である。がんの予防・早期発見だけではなく、こうした医療課題に対しても対応すべく、治療薬の選択や治療効果の判定まで網羅した検査システムを開発し提供することによって、がんによる死亡率の更なる減少を目指す。

②感染症撲滅・感染制御への貢献

脅威となる感染症への対策として製品ラインアップを拡充し、グローバルでの結核やマラリアなど遺伝子検査システムを展開する。また、より簡易で誰でもどこでも使える迅速で精確な感染症診断システムを開発することで、医療アクセスの向上に寄与する。

③ヘルスケアに役立つ製品・サービスの提供

健康寿命の延伸に向けて、遠隔診療や在宅での検査の領域を広げ、モバイルヘルスへ発展させる。

(2)サステナビリティ経営の推進

「地球環境と調和した事業活動」「人を活かした活力ある企業」をサステナビリティ戦略として推進する。

持続可能な社会の実現に向けて、優先的に取り組むべき 11のマテリアリティ(重要課題)を特定し、具体的な行動計画を開示した。社会課題の解決を通じて、さらなる企業価値の向上と持続可能な社会の実現につなげる。

マテリアリティとKPI詳細 https://www.eiken.co.jp/sustainability/eiken#03

(同社資料より)

<参考2:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 指名委員会等設置会社 |

取締役 | 10名、うち社外7名(女性2名) |

指名委員会 | 3名、うち社外3名 |

報酬委員会 | 3名、うち社外3名(うち女性1名) |

監査委員会 | 4名、うち社外4名(うち女性2名) |

◎コーポレートガバナンス報告書

最終更新日:2025年6月25日

<基本的な考え方>

当社のコーポレートガバナンスの考え方は、経営理念、経営ビジョン、モットーを基本としております。

*経営理念

ヘルスケアを通じて人々の健康を守ります。

*経営ビジョン

EIKENグループは、人々の健康を守るため、検査のパイオニアとしてお客様に信頼される製品・サービスを提供し、企業価値の向上を図ります。

*モットー

品質で信頼され、技術で発展する“EIKEN”

当社は、経営の健全化、迅速化及び透明性を高め、企業価値の向上を図るためにも、株主の視点を重視したコーポレートガバナンスの充実を経営の重要課題の一つと認識し、その取り組みを行っております。

当社は、指名委員会等設置会社の体制を採用しており、経営の業務執行機能と監督機能を分離しております。経営の基本方針に係わる重要事項については、取締役会の審議を経て決定し、業務執行については、社内規則・規程に基づき、適正な指示命令系統のもと迅速かつ円滑に行っております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社はコーポレートガバナンス・コードの各原則を実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則1-3 資本政策の基本的な方針】 | 当社は、持続的な株主価値の維持・向上を実現するため、資本効率の向上と安定的な株主還元を資本政策の基本方針としております。支配権の変動や大規模な希薄化をもたらす資本政策を実施する場合には、その必要性と合理性について取締役会で十分に審議し、適正な手続きを確保するとともに、株主・投資家への十分な説明を尽くしてまいります。 株主還元については、財務体質の強化と成長に向けた積極的な戦略投資・事業展開による企業価値の持続的な向上を経営目標に掲げております。資本コストを意識しつつ、投下資本効率の向上を図り、株主の皆様への継続的な利益還元を経営上の最重要施策の一つとして位置付けております。本方針に基づき、中間配当及び期末配当の年2回の剰余金配当を基本とし、株主還元の強化を目的として「総還元性向50%以上」を目指してまいります。 |

【原則1-4政策保有株式】 | 1.上場株式の政策保有に関する方針 当社は、営業活動の円滑な推進、取引関係維持、業務及び資本提携のため、合理性があると認める場合に限り、取引先の株式を保有し、これら政策保有株式について、当社事業の発展に資すると判断する限り保有を継続することを基本方針としております。保有意義の検証については、毎年取締役会において当社の資本コストを踏まえ、リターン(配当や取引状況等の定量要素に加え、経営戦略上の重要性や事業上の関係等を総合的に判断)とリスクが見合っているかどうかについて議論しております。保有する意義が乏しいと判断される銘柄については、株価動向等を勘案した上で売却を進めることとしております。上場株式について、2024年度においては、2024年5月9日の取締役会において2銘柄の売却を決定し、さらに2025年3月17日の取締役会において1銘柄の取得を決定しました。 2.政策保有株式に係る議決権行使基準 当社は、政策保有株式の議決権について、当該企業のコーポレート・ガバナンスの整備状況、株主価値の向上に資する議案であるか、当社に与える影響等を総合的に判断して行使しております。 |

【補充原則 3-1③ サステナビリティについての取り組み等】 | 当社は、「ヘルスケアを通じて人々の健康を守ります。」の経営理念のもと、事業活動を通じてさまざまな社会課題の解決に努めてまいりました。より積極的に、グループ全体でサステナビリティの推進を図るため、サステナビリティ方針を策定し、 代表執行役社長を委員長、各機能・事業グループの担当執行役で構成されるサステナビリティ委員会を設置して活動を推進しております。サステナビリティ委員会の内容は取締役会にて報告され、監督される体制となっております。 「EIKEN ROAD MAP 2030」では、持続可能な社会の実現に向けてマテリアリティを特定のうえ、具体的な行動計画に展開し、指標(KPI)を設けて進捗状況をサステナビリティ委員会でモニタリングしながら取り組みを進めております。 当社のサステナビリティの考え方や方針、推進体制、取り組みについては、当社ウェブサイトにて情報開示を行っております。 https://www.eiken.co.jp/sustainability/ また、当社は、気候変動が金融市場にもたらすリスクを認識し、2023年2月にTCFD(気候関連財務情報開示タスクフォース)の提言に賛同し、そのフレームワークに基づき、気候変動がもたらすリスクと機会を特定しています。特定したリスクと機会が及ぼす財務影響についてもシナリオ分析を行い、これまでの気候変動に関する取り組みをより一層推進するとともに、 TCFD提言に沿った情報開示をしております。 https://www.eiken.co.jp/sustainability/environment/weather/ 人的資本への投資については、当社は、人財にフォーカスした経営を推進し、社員のやりがい・働きがいを高め、イノベーションを創出できる環境を整備し、持続的な成長と着実な収益性の向上を目指してまいります。詳細は当社ウェブサイトに掲載しております。 https://www.eiken.co.jp/sustainability/social/engagement/ また、知的財産への投資については、既存事業を着実に成長させるとともに、当社のコア技術の周辺事業への拡大及び外部とのオープンイノベーションによる新規事業の開発に経営資源を配分してまいります。詳細は当社ウェブサイトに掲載しております。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、取締役会で承認されたディスクロージャーポリシーを制定し、基本方針、開示情報、情報開示方法、沈黙期間等を開示しており、持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で株主からの対話に対応しております。 当社は、サステナビリティ推進部をIR担当部署とし、サステナビリティ推進部を管掌する経営管理統括部長をIR担当執行役としたIR体制を整備し、株主・投資家との対話の場を設けており、理解と信頼を得るよう努めております。経営管理統括部長は経営企画部、経理総務部、人事部等のIRに関連する部署も同時に管掌しており、情報共有を密にすることで部署間の連携を図っております。 株主に対しては、定期的にアナリスト・機関投資家向けに決算説明会を開催し、代表執行役社長による説明及び対話を行うとともに、説明会の動画や当日使用した資料は当社ウェブサイトで公開しております。また、株主・投資家との個別面談に関しては、サステナビリティ推進部が対応しておりますが、合理的な範囲で必要に応じ経営陣幹部及び社外取締役が面談に対応しております。 対話によって把握された株主・投資家の主要な意見等は、定期的にIR担当執行役から取締役会へ報告されます。 なお、当社は、ディスクロージャーポリシーに基づき、株主・投資家との対話を行っており、インサイダー情報が含まれないように十分留意することはもちろん、所定の法令等を踏まえて社内規程を制定し、それに基づき適正に情報を管理しております。 |

【資本コストや株価を意識した経営の実現に向けた対応】【英文開示有り】 | 当社は、経営構想「EIKEN ROAD MAP 2030」において、売上高・海外売上比率・営業利益率・ROEを重要な経営指標として定めております。資本コストや株価を意識した経営の実現に向けた対応についての詳細については、2025年5月13日開示の新中期経営計画資料 https://www.eiken.co.jp/ir/presentation.html をご参照ください。 |

【株主との対話の実施状況等】 | 「原則5-1 株主との建設的な対話に関する方針」に基づき、代表執行役社長及び担当執行役が出席する決算説明会を半期毎に開催しているほか、IR担当者が、国内外のアナリスト・機関投資家との間で、年間延べ約100件の個別面談を実施しております。 株主との対話においては、決算や業績予想の概要に加え、中長期的な成長戦略や資本効率を意識した経営状況等が主なテーマとなっており、これらの内容は、定期的にIR担当執行役から取締役会へ報告されております。 上記の取り組みにより得られた知見を経営施策に適切かつ効果的に反映し、更なる企業価値向上に努めてまいります。 |

【資本コストや株価を意識した経営の実現に向けた対応】 | 当社は、経営構想「EIKEN ROAD MAP 2030」において、売上高・海外売上比率・営業利益率・ROEを重要な経営指標として定めております。資本コストや株価を意識した経営の実現に向けた対応についての詳細については、2025年5月13日開示の新中期経営計画資料 https://www.eiken.co.jp/ir/presentation.html をご参照ください。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

株式会社インベストメントブリッジは、企業の社会的存在意義(パーパス)に「我々の志は、投資家と企業と共にあらゆる社会課題を解決し、明るく豊かな未来を創造することです」を掲げ、投資家と企業を結ぶ懸け橋として、ブリッジレポートの作成を始めとして各種サービスを提供しています。

私たちは投資家と企業が協同して明るく豊かな未来を創り出す「応援投資™」を提唱しています。

ブリッジレポート(栄研化学:4549)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |