ブリッジレポート:(6033)エクストリーム 2026年3月期決算

![]()

佐藤 昌平 代表取締役社長CEO | 株式会社エクストリーム(6033) |

|

企業情報

市場 | 東証グロース市場 |

業種 | サービス業 |

代表者 | 佐藤 昌平 |

所在地 | 東京都豊島区西池袋1-11-1 メトロポリタンプラザビル21F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,360円 | 5,354,708株 | 7,282百万円 | 18.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

68.00円 | 4.9% | 171.81円 | 7.9倍 | 1,285.76円 | 1.1倍 |

*株価は6/16終値。

*26年3月期決算短信より。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

2023年3月(実) | 8,816 | 1,024 | 1,174 | 814 | 148.18 | 30.00 |

2024年3月(実) | 10,217 | 1,097 | 1,448 | 1,034 | 188.02 | 38.00 |

2025年3月(実) | 11,336 | 1,517 | 1,664 | 1,130 | 208.89 | 42.00 |

2026年3月(実) | 11,796 | 1,439 | 1,669 | 1,177 | 220.00 | 62.00 |

2027年3月(予) | 13,000 | 1,300 | 1,400 | 920 | 171.81 | 68.00 |

*予想は会社予想。単位:百万円、円。

(株)エクストリームの2026年3月期決算の概要と2027年3月期の見通しについて、ブリッジレポートにてご報告いたします。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.佐藤代表取締役社長CEOへのインタビュー

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期は前期比4.1%増収、5.1%営業減益。デジタル人材事業では、技術ソリューションに対する旺盛な需要を背景に、IT企業やWEBサービス事業者からの受注が好調に推移して12.6%増収。受託開発事業では、企業のデジタル施策への投資拡大を背景に5.7%増収。コンテンツプロパティ事業は、前期に発売したタイトルの反動により36.9%減収。利益面では、デジタル人材事業が21.9%増益。受託開発事業は4.8%減益。コンテンツプロパティ事業は減収に伴い同31.3%減益。期末配当は前期比20.00円/株の増配となる62.00円/株を実施する。

- 27/3期は売上高が前期比10.2%増の130億円、営業利益は同9.7%減の13億円を計画する。デジタル人材事業は14.7%、受託開発事業12.2%増収を見込む。コンテンツプロパティ事業は46.0%減収の見通し。利益面では利益率の高いコンテンツプロパティ事業の減収の影響が大きく、営業利益率が低下する見通し。配当は68.00円/株の期末配当を計画する。予想配当性向は39.6%。

- 佐藤社長へのインタビューでは、「売上・利益とも順調に右肩上がりなのですが、株価はそれについていっておりません。」としたうえで、「我々は単にB2Bでビジネスを行っているだけではなく、コンテンツプロパティ事業というアップサイドを非常に大きく狙える武器があります。投資家にアピールして認知度も高めていきたいと思っております。」と語っている。

- 27/3期は連続の営業減益予想。これはコンテンツプロパティ事業におけるヒットの反動による部分が大きい。ゲームソフトの展開を行う同社にとってやむを得ないところではある。こうした中で、デジタル人材事業が営業地域の拡大もあり、稼働数・単価を上昇させて成長軌道に乗っている。また、受託開発事業では25/3期において効率化を優先して利益を大きく改善させ、26/3期にはしっかりとした安定基盤を確立させている。25/3期の増収増益に大きく寄与したドラガミゲームスは、今期は大きな動きはなさそうだが、新たなゲームの投入などにも期待したい。配当方針も強化している。デジタル人材事業、受託開発事業という安定した収益基盤を持ち、安定して高い配当を享受できることになり、株価を下支えするだろう。その一方で、コンテンツプロパティ事業でのゲーム発売のタイミングではアップサイドのチャンスが潜むことになる。しっかりした業績、アップサイドポテンシャルも秘めているが、PERは低位にとどまる。

1.会社概要

クリエイティブな開発スキルを有するデジタルクリエイター(プログラミングやグラフィックの開発スキルを持ったクリエイター&ITエンジニア)のプロダクションである。法人向けにゲーム・スマートフォンアプリ・WEB・IT企業等へソフトウェア開発サービスを派遣契約または請負契約にて提供するデジタル人材事業、法人向けにスマートフォンアプリ開発案件、クラウドプラットフォーム構築、CRM(Customer Relationship Management)構築~導入~運用など、案件を持ち帰り形式にて受託・納品する受託開発事業、同社が保有するゲーム・キャラクター等の知的財産を活用しゲームソフトの企画・開発・販売等様々な事業を行うコンテンツプロパティ事業を展開している。

グループは、同社の他、連結子会社には100%子会社では、オフショア開発拠点を活用したITサービスの開発等を行う(株)エクスラボ&コンサルティングとEXTREME VIETNAM Co.,LTD.(ベトナム・ハノイ市)。この他、ゲーム開発・組込システム開発を行うエス・エー・エス(株)とその子会社である酒田エス・エー・エス(株)、及び23/3期に新規連結し、(株)角川ゲームスから吸収分割により承継した(株)Dragami Gamesがある。

(同社資料より)

子会社の事業概要

株式会社エクスラボ&コンサルティング |

主にベトナム子会社と連携し、受託開発事業におけるオフショア開発拠点として、品質の高い技術サービスを適切な価格で提供する。また、クライアントの要望に応じ、柔軟な開発体制を構築する「ラボ型サービス」も展開している。 |

EXTREME VIETNAM Co., LTD. |

日本人技術者の他、開発、安定運用の実績が豊富な現地技術者含め、約150名が在籍する。主に日本からの法人顧客による受託開発業務を高品質・低価格で提供している。 |

エス・エー・エス株式会社 |

エンターテインメント事業及びシステムソリューション事業の2事業を展開する受託開発会社。ゲーム等の受託開発事業においては、大手ゲームパブリッシャーを主な取引先として、40年を超える取引実績があり、業界内でも老舗として名が通った企業である。 |

酒田エス・エー・エス株式会社 |

エス・エー・エス株式会社より業務を受託している。 |

株式会社Dragami Games |

主に家庭用ゲームソフトの企画・開発・販売を行う。世界的なヒット作となったゾンビアクションゲーム「LOLLIPOP CHAINSAW」をはじめ、多数のヒット作を保有。22年6月に「角川ゲームス」より吸収分割承継を受け誕生した。 |

1-1 沿革

2005年に池袋片隅にある10坪のマンションの一室で4人から始まった。

06年にはデジタル人材事業、人材ソリューションサービスを開始。07年には任天堂Wii「バーチャルコンソール」にてメサイヤゲームス配信開始。人材ソリューションサービスで稼働プロジェクト数を着実に伸ばす傍ら、コンテンツプロパティ事業ではゲーム配信とともにライセンスサービスも提供しながら成長。

14年に東証マザーズへ新規上場。その後はM&Aも盛んに実行し、22年には東証グロース市場へ市場変更。

(同社資料より)

【企業コンセプトと行動指針】

企業コンセプトは、「まじめに面白いを創る会社。未来の楽しいを造る会社。」。行動指針を、「スピード×クオリティ×チャレンジ」としている。スピード。常にフルスピードを意識する。今日できることは今日やる。今できることは今やる。後回しにしない。クオリティ。量は質に転化する。妥協しない。多彩なアイディアやチャレンジが高いクオリティに結実する。お客様が満足する成果物の一歩先を目指す。チャレンジ。失敗を恐れずに前に踏み出す。現状に満足せず、常に改善を心がける。

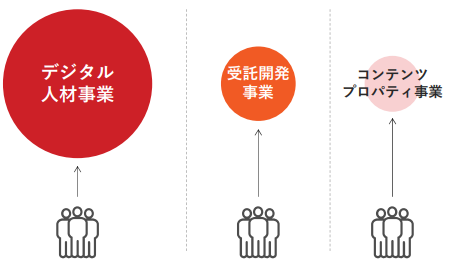

1-2 事業の概要

セグメントは、デジタル人材事業、受託開発事業、及びコンテンツプロパティ事業に分かれる。各事業の概要は次の通り。

26/3期 セグメント別売上高・利益

| 売上高 | 構成比 | 営業利益 | 利益率 |

デジタル人材事業 | 7,236 | 60.8% | 974 | 13.5% |

受託開発事業 | 3,742 | 31.4% | 869 | 23.2% |

コンテンツプロパティ事業 | 925 | 7.8% | 460 | 49.8% |

合計 | 11,796 | 100.0% | 1,439 | 12.2% |

*単位:百万円、売上高には108百万円、営業利益には864百万円の調整額があり、合計額と一致しない

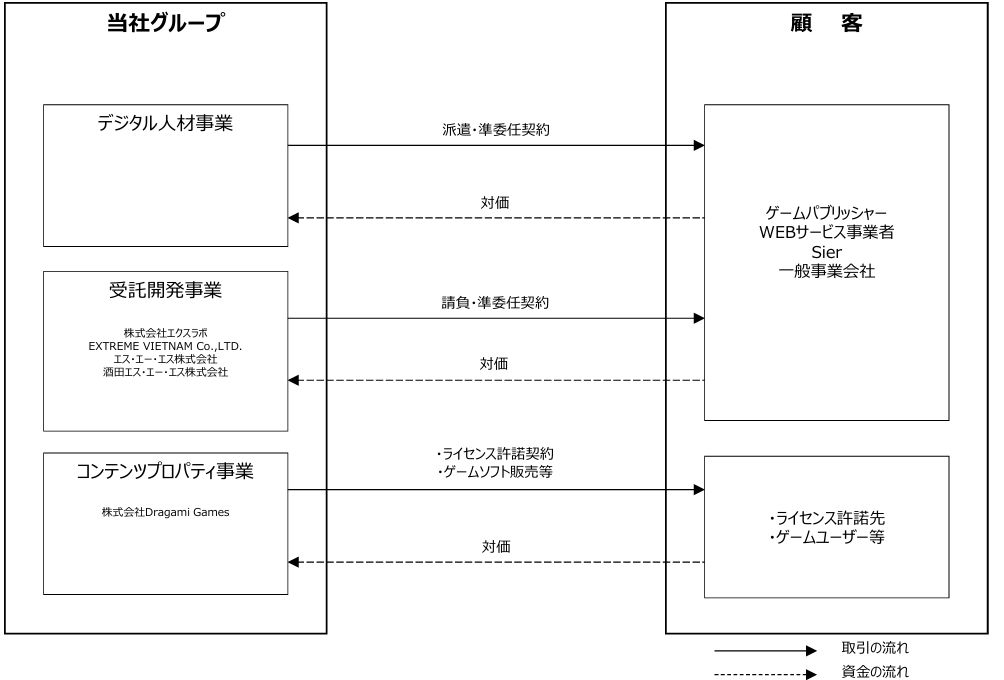

【ビジネスモデル】

・デジタル人材事業

技術人材派遣または準委任契約により対価を得るビジネスモデル。

・受託開発事業

開発案件を受託(請負契約)し、対価を得るビジネスモデル。

・コンテンツプロパティ事業

知的財産のライセンス許諾、ゲームソフト販売などを通じて対価を得るビジネスモデル。

(同社資料より)

*(株)エクスラボは(株)エクスラボ&コンサルティングに社名変更

デジタル人材事業

ゲーム・スマートフォンアプリ・WEB・IT企業等に対し、ソフトウェア(プログラミングやグラフィック等)開発サービスを派遣契約または請負契約にて提供する。

主要顧客

エンターテインメント・WEB・ITの幅広い企業と取引。

*取引先の一例

(同社資料より)

デジタル人材事業の強み

クリエイター&エンジニアを持続的に強化・拡充していくことができる自社養成システム(研修・教育システム)を有し、登録型派遣会社とは異なり、タレント性や独自スキルを持った人材を柔軟に供給できることが強み(⇒競合他社が少ない)。

-人材活用モデル-

●研修・教育の実施により、取引先企業に対して同社社員の技術力を企業として担保

●同社社員は営業マンとしての側面も持ち、顧客先での取引拡大に寄与

●デバイスの流行り廃りに左右されない、盤石な経営基盤

顧客分布の推移

| 22/3期 | 23/3期 | 24/3期 | 25/3期 | 26/3期(1-3月) |

エンタメ系顧客 | 48.9% | 49.2% | 46.5% | 40.5% | 32.4% |

スマートフォンアプリ | 77.5% | 74.0% | 73.6% | 71.7% | 65.2% |

家庭用ゲーム | 10.5% | 14.5% | 15.0% | 18.8% | 24.0% |

オンラインゲーム | 7.1% | 5.5% | 8.0% | 6.3% | 4.6% |

遊戯機器 | 2.3% | 1.7% | 1.6% | 1.8% | 2.6% |

業務用ゲーム他 | 2.6% | 4.3% | 1.8% | 1.4% | 3.6% |

非エンタメ系顧客 | 51.1% | 50.8% | 53.5% | 59.5% | 67.6% |

IT | 41.6% | 48.5% | 48.8% | 54.9% | 62.5% |

WEB | 58.4% | 51.5% | 51.2% | 45.1% | 37.5% |

かつてはエンタメ系の売上がほとんどであったが非エンタメ系の比率が増加し22/3期にはエンタメ系を逆転した。26/3期(1-3月)には67.6%に達している。当該セグメントの売上高は順調に伸びており、エンタメ系顧客への売上高が低下したわけではなく、非エンタメ系顧客からの受注が大きく増加していることを示している。

ゲーム市場では、ゲーム専用機からスマホへのシフトに伴い利用者の裾野が広がったことで、技術力だけではなく、企画力も必要な時代に入る。パブリッシャーは企画・宣伝に注力。一方で、1タイトル当たりの開発費は膨張する。このため、プロフェッショナル集団に対するアウトソーシング需要の増加が予想される。

今後も、ゲーム等のエンタメ開発で培った視覚表現力、演出力などのクリエイティブな開発スキルをセールスポイントとして、市場規模が大きいネットビジネス・WEBサービス事業者などへ応用的に展開させ、事業規模を拡大させていく方針。

受託開発事業

主に大規模プラットフォームに関わる各種開発・保守、ナショナルクライアントからのシステム開発・保守・追加案件などの受託開発を行う。以下の売上区分でパイプラインを構成し、それぞれがグループ内シナジーを生むよう、効率的な運営で受注拡大と高利益体制を構築。フロー売上からストック売上へ、ベトナム子会社の活用も今後積極的に展開していく。

(同社資料より)

*エクスラボはエクスラボ&コンサルティングに社名変更

受託開発事業の強み

大規模プラットフォームに関わる各種開発・保守が強み。安定的な稼働実績を強みとして、ナショナルクライアントから直接受注し、開発ノウハウを海外含めグループ内に蓄積している。

(同社資料より)

・ビッグデータ分析での分析基盤の設計開発及び分析、AIを活用したシステム開発

・リアルタイムコミュニケーションを実現する技術を活用した映像配信プラットフォーム開発

・遠隔地にある設備をデバイス上の操作で支援するオペレーション支援システムの開発

コンテンツプロパティ事業

ゲームタイトルやキャラクターに関するIPを保有し、これらのIPを利用したゲームサービスやライセンスサービスを行っている。また、ソリューション事業において蓄積した技術力を活かし、ゲームタイトルの制作・開発・配信を行っている。

100タイトル超のゲームタイトルやキャラクターに関するIPを保有し、これらのIPを利用したサービスが強み。「ラングリッサー」シリーズなどは30年を超えるロングセラーIPとなっており、長い期間にわたって収益を生み出すことができるIPを保有・活用できることは大きな強みとなる。同時に、新たなIPを生み出すべく、グループ会社のドラガミゲームスでは、自社においてゲームソフトの企画・開発・販売を行い、パブリッシャーとして自社サービスを展開している。

(同社資料より)

2.2026年3月期決算概要

2-1 連結業績

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 会社予想 | 予想比 |

売上高 | 11,336 | 100.0% | 11,796 | 100.0% | +4.1% | 11,770 | +0.2% |

売上総利益 | 3,536 | 31.2% | 3,581 | 30.4% | +1.3% | - | - |

販管費 | 2,018 | 17.8% | 2,141 | 18.2% | +6.1% | - | - |

営業利益 | 1,517 | 13.4% | 1,439 | 12.2% | -5.1% | 1,350 | +6.6% |

経常利益 | 1,664 | 14.7% | 1,669 | 14.1% | +0.3% | 1,550 | +7.7% |

親会社株主帰属利益 | 1,130 | 10.0% | 1,177 | 10.0% | +4.2% | 1,050 | +12.2% |

*単位:百万円

前期比4.1%の増収、同5.1%の営業減益

売上高は前期比4.1%増の117億96百万円。デジタル人材事業では、技術ソリューションに対する旺盛な需要を背景に、IT企業やWEBサービス事業者からの受注が好調に推移した。稼働プロジェクト数は10,339(前期は9,381)となり、前期比12.6%増収。受託開発事業では、企業のデジタル施策への投資拡大を背景に5.7%増収。コンテンツプロパティ事業は、前期に発売したタイトルの反動があり自社サービスの売上高が減少して36.9%減収。なお、ライセンスサービスは底堅く推移して前期と同水準の売上を維持した。

営業利益は前期比5.1%減の14億39百万円。デジタル人材事業は21.9%増益と利益率も向上させた。受託開発事業は受注規模の増加が開発リソースの効率化に寄与したものの、4.8%減益。コンテンツプロパティ事業は減収に伴い同31.3%減益。

期末配当は前期比20.00円/株の増配となる62.00円/株を実施する。

セグメント別売上高・利益

| 25/3期 | 構成比・利益率 | 26/3期 | 構成比・利益率 | 前期比 |

デジタル人材事業 | 6,426 | 56.2% | 7,236 | 60.8% | +12.6% |

受託開発事業 | 3,539 | 31.0% | 3,742 | 31.4% | +5.7% |

コンテンツプロパティ事業 | 1,467 | 12.8% | 925 | 7.8% | -36.9% |

調整額 | -97 | - | -108 | - | - |

連結売上高 | 11,336 | 100.0% | 11,796 | 100.0% | +4.1% |

デジタル人材事業 | 798 | 12.4% | 974 | 13.5% | +21.9% |

受託開発事業 | 913 | 25.8% | 869 | 23.2% | -4.8% |

コンテンツプロパティ事業 | 670 | 45.7% | 460 | 49.8% | -31.3% |

調整額 | -865 | - | -864 | - | - |

連結営業利益 | 1,517 | 13.4% | 1,439 | 12.2% | -5.1% |

*単位:百万円

*各セグメントの売上高(調整前)は構成比、営業利益は営業利益率。

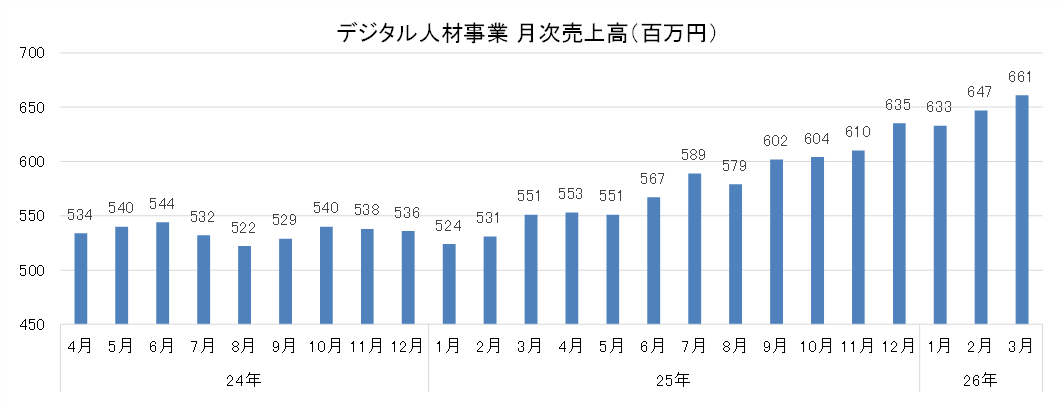

2-2 デジタル人材事業の動向

*月次売上高推移には、セグメント間の内部売上高または振替高が含まれている。

(同社資料を元にインベストメントブリッジ作成)

技術者採用が順調に推移して東京、名古屋、大阪の各地域で非エンタメ系プロジェクトが増加した。

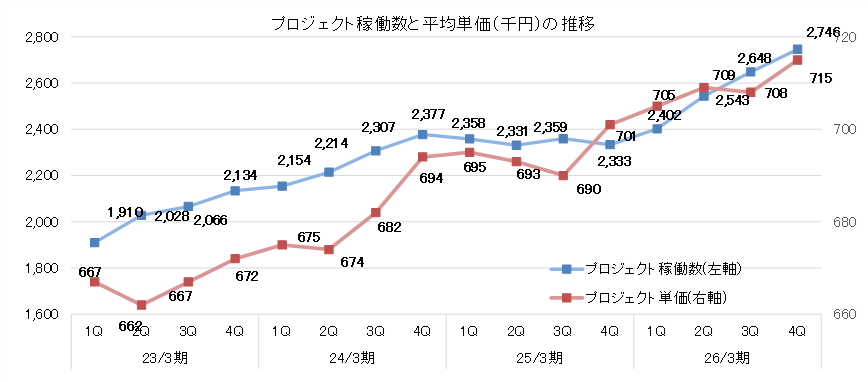

(同社資料を元にインベストメントブリッジ作成)

クライアント開拓及び深耕営業により、プロジェクト稼働数・平均単価ともに上昇基調。

(同社資料を元にインベストメントブリッジ作成)

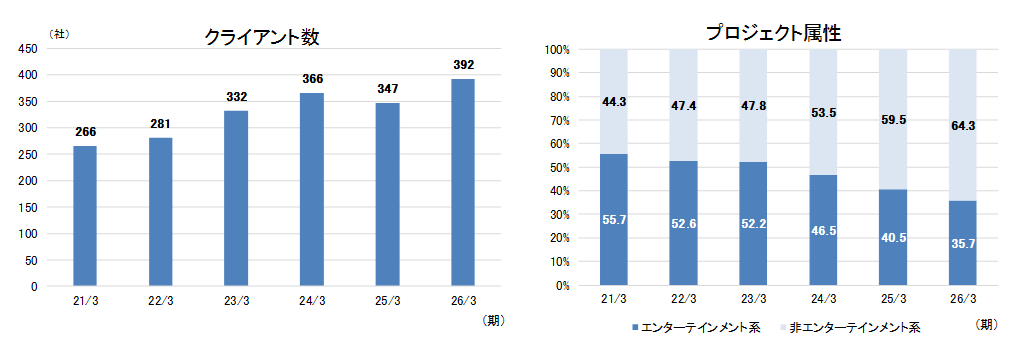

クライアント数は25/3期に一旦は減少したが、26/3期に増加へ転じた。稼働プロジェクトの属性は非エンターテインメント系の比率が60%を超えるまでに上昇した。

2-3 受託開発事業の動向

(同社資料を元にインベストメントブリッジ作成)

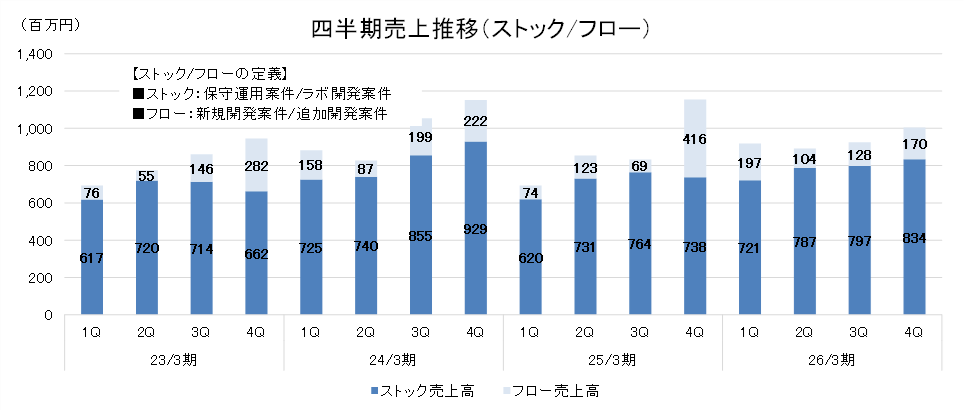

例年4Qはフロー売上が大きく伸びるが、26/3期は大きくは伸びなかった。

(同社資料を元にインベストメントブリッジ作成)

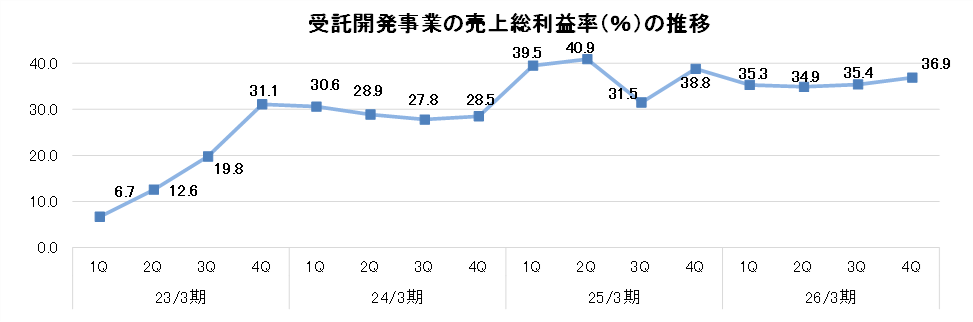

引き続き安定した売上総利益率を維持している。

2-4 コンテンツプロパティ事業の動向

(同社資料を元にインベストメントブリッジ作成)

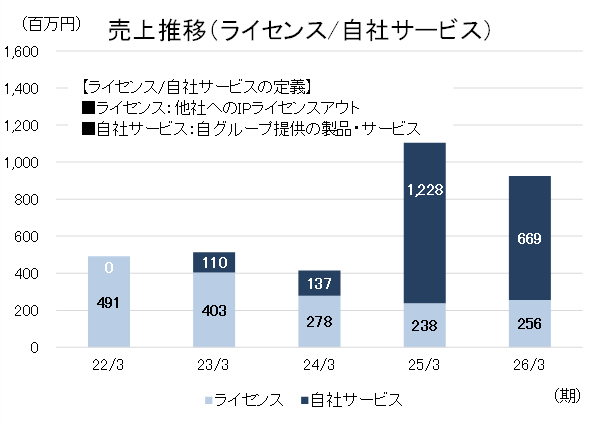

前期発売タイトルの反動により自社タイトルの売上高が減少、ライセンスサービスは底堅く推移した。

2-5 財政状態及びキャッシュ・フロー(CF)

長期預金の増加などにより総資産は前期末比8億61百万円増加し94億41百万円。未払金や未払法人税等の減少により負債合計は1億64百万円減少し22億6百万円。当期純利益の計上などにより純資産は10億26百万円増加して72億35百万円。現預金及び流動性の高い投資有価証券(高格付外債等)を合わせた保有残高は57億60百万円。自己資本比率は72.9%、前期末(68.3%)から上昇し、引き続き財務基盤は盤石。

財政状態

| 25年3月 | 26年3月 |

| 25年3月 | 26年3月 |

現預金 | 4,605 | 4,191 | 未払金 | 934 | 806 |

流動資産 | 6,392 | 6,260 | 有利子負債 | 664 | 650 |

無形固定資産 | 196 | 181 | 負債合計 | 2,371 | 2,206 |

投資その他 | 1,851 | 2,862 | 純資産合計 | 6,208 | 7,235 |

固定資産 | 2,187 | 3,181 | 負債・純資産合計 | 8,580 | 9,441 |

* 単位:百万円

キャッシュ・フロー(CF)

| 25/3期 | 26/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 1,532 | 823 | -708 | -46.2% |

投資キャッシュ・フロー(B) | -364 | -216 | +148 | - |

フリー・キャッシュ・フロー(A+B) | 1,167 | 607 | -560 | -48.0% |

財務キャッシュ・フロー | -641 | -271 | +369 | - |

現金及び現金同等物期末残高 | 4,049 | 4,538 | +489 | +12.1% |

*単位:百万円

2-6 事業トピック

デジタル人材事業

■大阪オフィス立ち上げ

関西地域におけるデジタル人材事業の拠点として25年1月に開設した大阪オフィスは、新たな地域・業種の開拓を進めており、26/3期から本格的に業績に寄与している。25年7月には、開設後半年で移転・増床を実施した。今後も他拠点開設等、事業展開地域の拡大を推進する。

コンテンツプロパティ事業

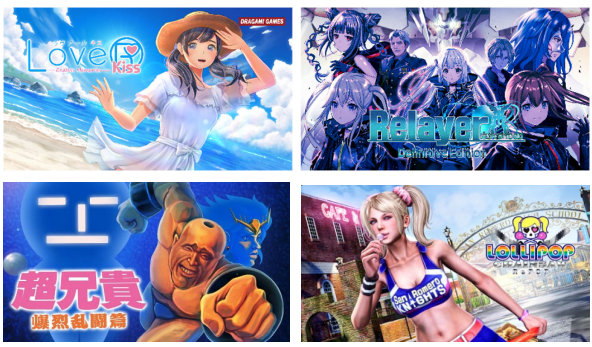

■グループ保有のIP展開

同社が権利を保有するIP「超兄貴 爆裂乱闘編」が発売。 また、ドラガミゲームス社からは、「Relayer Advanced Definitive Edition」、「LoveR Kiss Endless Memories」が発売。 さらには、人気IPである「LOLLIPOP CHAINSAW」は、新作ゲームとアニメ化を発表した。 |

(同社資料より) |

3.2027年3月期業績予想

3-1 通期連結業績

| 26/3期 実績 | 構成比 | 27/3期 予想 | 構成比 | 前期比 |

売上高 | 11,796 | 100.0% | 13,000 | 100.0% | +10.2% |

営業利益 | 1,439 | 12.2% | 1,300 | 10.0% | -9.7% |

経常利益 | 1,669 | 14.1% | 1,400 | 10.8% | -16.1% |

親会社株主帰属利益 | 1,177 | 10.0% | 920 | 7.1% | -21.9% |

*単位:百万円

前期比10.2%の増収、同9.7%の営業減益を見込む

27/3期は売上高が前期比10.2%増の130億円、営業利益は同9.7%減の13億円を計画する。

デジタル人材事業の売上高は前期比14.7%増の83億円を見込む。既存事業の深耕営業、事業エリア、職種の拡大等の施策による事業拡大を計画する。受託開発事業の売上高は同12.2%増の42億円を見込む。セグメントに属する各社間の連携強化により営業提案力の向上、対応領域の拡大による事業成長を図る。コンテンツプロパティ事業の売上高は前期比46.0%減の5億円を見込む。自社サービスとライセンスサービスがともに減収となる見込み。次期以降の収益獲得のための保有IPの活用や新規タイトル発売に向けて取り組んでいく。

利益面では利益率の高いコンテンツプロパティ事業の減収の影響が大きく、営業利益率が低下する見通し。デジタル人材事業では引き続き技術者採用への投資、受託開発事業では事業規模拡大に向けた体制構築のための投資を計画する。経常利益は前期比16.1%減の14億円、親会社株主帰属利益は同21.9%減の9億20百万円を見込む。

セグメント別売上高(連結調整前)見通し

| 26/3期 実績 | 構成比 | 27/3期 予想 | 構成比 | 前期比 |

デジタル人材事業 | 7,236 | 60.8% | 8,300 | 63.8% | +14.7% |

受託開発事業 | 3,742 | 31.4% | 4,200 | 32.3% | +12.2% |

コンテンツプロパティ事業 | 925 | 7.8% | 500 | 3.8% | -46.0% |

連結売上高 | 11,796 | 100.0% | 13,000 | 100.0% | +10.2% |

*単位:百万円

配当は前期比6.00円/株増配の68.00円/株の期末配当を計画する。予想配当性向は39.6%。

同社では、配当性向20%、または、DOE5%を基準に各事業年度の業績、FCF、将来に向けた成長投資を勘案したうえで、安定的かつ継続的な配当を実施することを配当の基本方針としている。

3-2 中期経営計画の策定に着手

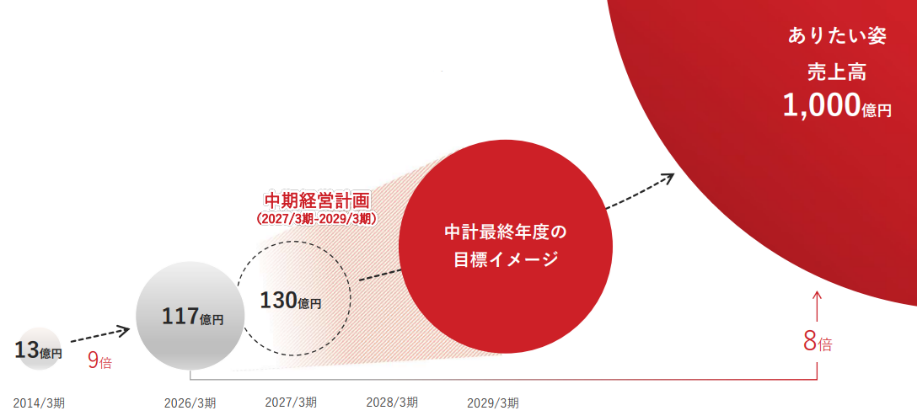

ビジネス構造の転換を見据え、中期経営計画の策定に着手した。

ありたい姿である売上高1,000億円の実現に向け、ビジネスモデルの転換を目指す。

中期経営計画と売上高成長イメージ

(同社資料より)

直面する経営課題

・過去10年で売上高は約3倍に拡大した。総じて増収基調で推移し、売上高の年平均成長率は15.2%に達する。

・同期間で営業利益は約2倍に成長した。ただし、売上高と比較してボラティリティは大きく、利益成長は安定的とは言い難い状況にある。

・営業利益率は直近10%程度で推移。かつては15%程度であったものの、人件費上昇などを背景に水準は低下している。

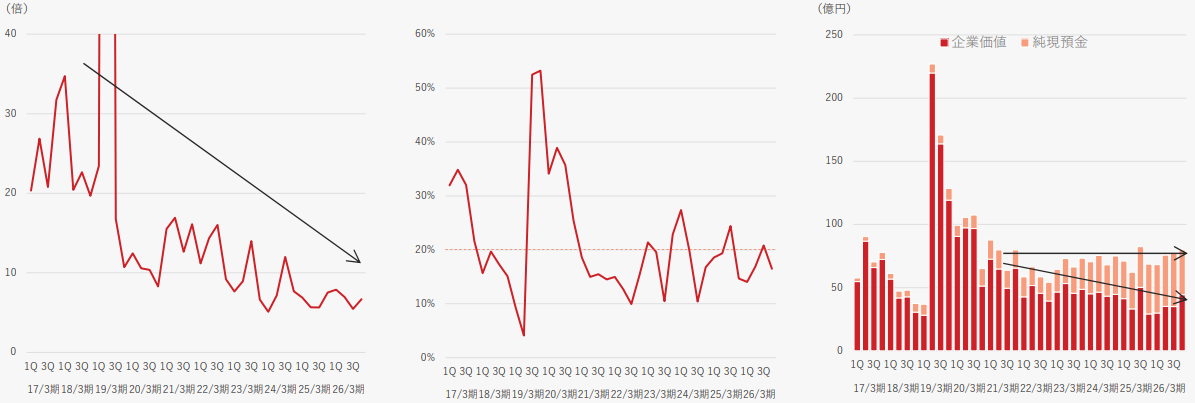

資本市場の評価に対する現状認識と企業価値

・直近10年でPER水準は急速に低下。現在は10倍を下回る状況。売上の成長は高水準ながら、資本市場は利益率低下を懸念しているものと分析。

・ROEは20%程度を安定的に維持するが、PERが漸減するのは、資本市場は高ROEよりも成長性に対する期待値低下を反映していると認識。

・直近10年間の時価総額はおよそ70億円で安定的に推移(ライセンス収益拡大期待が台頭した19/3期を除く)。しかし、時価総額からネットキャッシュの影響を除いた企業価値は大きく減少。現在は上場以来最低水準圏内で推移している。

(左から)PER、ROE、時価総額の推移

(同社資料より)

セグメント別現状認識

・主力のデジタル人材事業は堅調に推移。20/3期以降、売上は7期連続増収。一方、利益率は苦戦が鮮明であり、およそ半分まで低下した。

・受託開発は23/3期の黒字転換以降、規模の経済効果もあり利益率が大幅に上昇、高水準を維持。一方、売上高は25/3期以降成長が鈍化している。

・コンテンツプロパティは自社プロダクトが拡大、利益率は低下したものの依然高水準。ただし、事業規模・将来予測性にはまだ欠ける状況にある。

中期経営計画に求められる対応

直面する課題を踏まえ、中期経営計画に求められる対応は以下の通り。

1.デジタル人材事業の可及的テコ入れ

2.受託ビジネス事業の競争力を強化

3.規模拡大を追求できる体制の構築

中期経営計画の基本方針

・組織体制を見直し、顧客最適なITサービスの柔軟な提供に軸足を置くビジネスモデルへ転換

・組織の連動性を通じたレバレッジ効果を追求し、成長力を確保

エクストリームの原点

(同社資料より)

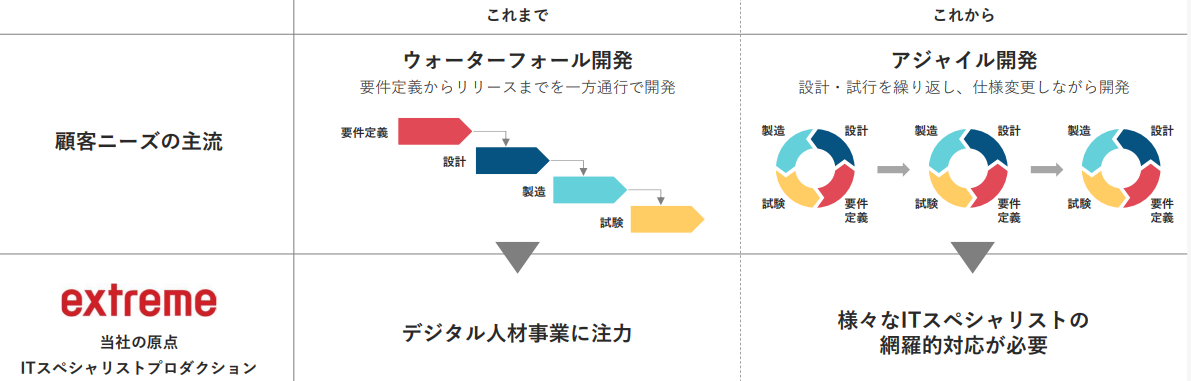

原点回帰の背景

ITスペシャリストプロダクションとしての機能こそが求められる状況に

(同社資料より)

今後の目指す姿

これまでは顧客要望への受動的対応が中心だった。今後は、顧客要望・課題の特定から伴走し、ヒト・モノの垣根を超えた能動的対応を目指していく。

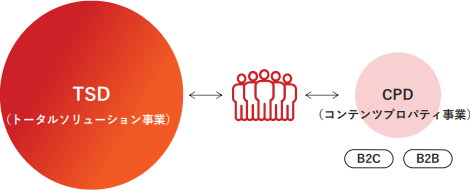

デジタル人材事業と受託開発事業をTSD(トータルソリューション事業)として融合する考え。

現在の事業構造

| → | 長期的に目指す姿

|

(同社資料より)

現在はデジタル人材事業が圧倒的な存在感。3事業はそれぞれ独立しており、相互補完性に乏しい。

長期的にITスペシャリストプロダクションとして、人材の付加価値を最大化する。デジタル人材と受託開発は相互補完構造を確立し、両事業をトータルソリューション事業として融合する。コンテンツプロパティ事業は積極投資により新たな収益の柱へ。B2Cに加え、B2Bのスキームを計画する。

長期成長ビジョンでは2段階の成長シナリオを想定。中期経営計画では、成長の起点と再定義するTSD(トータルソリューション事業)の伸長を想定し、成長シナリオを確立させる。

その後は、CPD(コンテンツプロパティ事業)でB2CアプローチからB2Bアプローチの追加を実現。TSDに続く安定収益の柱へ。TSDの成長スピード加速を目指し、M&Aの活用も積極的に検討する。

4.佐藤代表取締役CEOへのインタビュー

佐藤昌平代表取締役CEOに、決算の状況や今後の事業展開、株主・投資家へのメッセージなどを伺った。

~26/3期実績について~

Q:期初の計画をかなり大きく上回った要因について、ご解説いただければと思います。

デジタル人材事業とコンテンツプロパティ事業において、期初の段階では保守的に見積もっていたことが結果的に予想を上回った要因となっています。特にコンテンツプロパティ事業は、新作の強いタイトルはなかったのですが既存タイトルが息長くユーザーに支持され、ダウンロード販売が好調に推移しました。

Q:デジタル人材事業と受託開発事業の競争状況はいかがでしょうか

IT全般においては、DX化がキーワードになっていましたが、1年ほど前からはAIと業務効率化がキーワードになっています。ただし、AIの登場によって我々のような業種・業態がなくなるとも言われていますが、それはありません。IT技術のニーズは非常に旺盛です。顧客事業の効率化におけるITの活用はますますニーズが増えていくでしょう。また、大阪オフィス、名古屋オフィスともに大きく伸びています。

~27/3期予想と中期的見通しについて~

Q:予想は26/3期と同様に27/3期も保守的に思われますがいかがですか

現状を総合的に勘案して予想を出しています。ただし、コンテンツプロパティ事業については常に開発は行っており、新規タイトルも含めて何かアクションがあれば上振れする可能性はあります。また、M&Aは積極的に考えており、そこはアップサイドポテンシャルといえるかもしれません。

Q:中期経営計画の策定に着手されました。ご解説をお願いします

発表を予定している中期経営計画では、デジタル人材事業と受託開発事業を融合してトータルソリューション事業(TSD)とすることが大きな目玉ではあります。これを機にさらなる成長を目指すとともに利益率も拡大させる見通しです。コンテンツプロパティ事業はゲームの利益率が非常に高い。今後も世界でゲーム人口は拡大すると思われ、しっかりと伸ばしていきたいと思っています。

Q:採用環境がかなり厳しいと思われますがいかがですか

我々はグループ会社も含めて単なるソフトウェアの下請け、人材派遣という会社ではありません。コンテンツプロパティ事業ではプロダクトやIPを持ってビジネスができている会社です。そういう意味では採用においては非常に競争優位性が高いと自負しております。中途採用においてもそうした影響もあり、現在のところ、採用は順調です。

Q:現状の株価水準に対するご認識と投資家へのメッセージをお聞かせください

売上・利益とも順調に右肩上がりなのですが、株価はそれについていっておりません。決して我々の業績を評価した水準にあるとは思っておりません。これはこれまでIRにあまり力を入れてこなかったということが挙げられます。

我々は単にB2Bでビジネスを行っているだけではなく、コンテンツプロパティ事業というアップサイドを非常に大きく狙える武器があります。今後、中期経営計画も発表いたしますが、より投資家にアピールして認知度を高めていきたいと思っております。

5.今後の注目点

27/3期は連続の営業減益予想。これはコンテンツプロパティ事業におけるヒットの反動による部分が大きい。ゲームソフトの展開を行う同社にとってやむを得ないところではある。こうした中で、デジタル人材事業が営業地域の拡大もあり、稼働数・単価を上昇させて成長軌道に乗っている。また、受託開発事業では25/3期において効率化を優先して利益を大きく改善させ、26/3期にはしっかりとした安定基盤を確立させている。25/3期の増収増益に大きく寄与したドラガミゲームスは、今期は大きな動きはなさそうだが、新たなゲームの投入などにも期待したい。

デジタル人材事業では、デザインの需要が高まっている。同社の強みは、ゲームを通じて、取扱説明書がなくても使うことができるソフトウェアを開発してきたこと。UI・UXに対するニーズが高まっているということは、同社が持っている技術に対するニーズが高まっているということであり、ライバルも少ない。同社が、非エンタメ系(ITやWEB関連)の売上を伸ばしている背景には、時代のニーズと同社の強みが合致していることがある。非エンタメ市場では企業のDX推進などによる技術ソリューションに対する需要が旺盛である。

配当方針も強化している。デジタル人材事業、受託開発事業という安定した収益基盤を持ち、安定して高い配当を享受できることになり、株価を下支えするだろう。その一方で、コンテンツプロパティ事業でのゲーム発売のタイミングではアップサイドのチャンスが潜むことになる。

PERが低位にとどまっている点は、同社も強く認識しており投資家に伝えるべきであるとも言及している。割安感へのさらなる発信にも期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外1名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2025年6月25日)

基本的な考え方

当社グループは、企業活動を支えるあらゆるステークホルダーの利益を重要視しており、長期的、継続的また効率的な株主価値の最大化を実現する上でも、コーポレート・ガバナンスの確立を重要な経営課題であると認識しております。企業の社会的責任については、株主のみならず、多くのステークホルダー、また直接的な利害関係者でない社会全般に対してもコーポレート・ガバナンスを基盤として会社全体で使命を共有し、事業の根幹たる「お客様を幸せにする」においてたゆまぬ付加価値創造に注力すべく、従業員に対し基本的な心構え・指針となるよう「社内規程」の整備・徹底を図っております。

<実施しない主な原則とその理由>

当社グループはコーポレートガバナンス・コードの基本原則を実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(エクストリーム:6033)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録いただくと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |