ブリッジレポート:(7089)フォースタートアップス 2026年3月期決算

![]()

志水 雄一郎 代表取締役CEO | フォースタートアップス株式会社(7089) |

|

企業情報

市場 | 東証グロース市場 |

業種 | サービス業 |

代表取締役CEO | 志水 雄一郎 |

所在地 | 東京都港区麻布台1-3-1 麻布台ヒルズ森JPタワー 31F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,642円 | 6,452,718株 | 10,595百万円 | 33.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

0.00円 | - | 145.68円 | 11.3倍 | 426.47円 | 3.9倍 |

*株価6/10終値。26年3月期決算短信より。発行済株式数は26/3期末の発行済株式数から自己株式を控除。

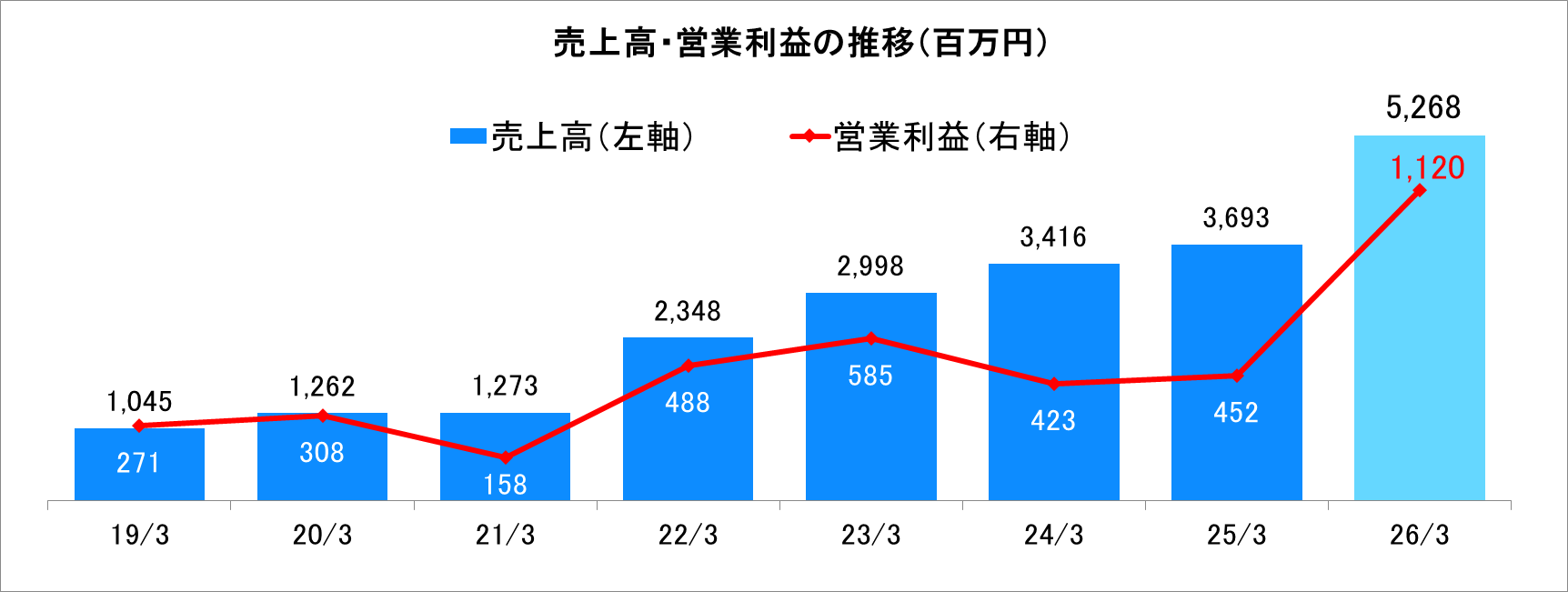

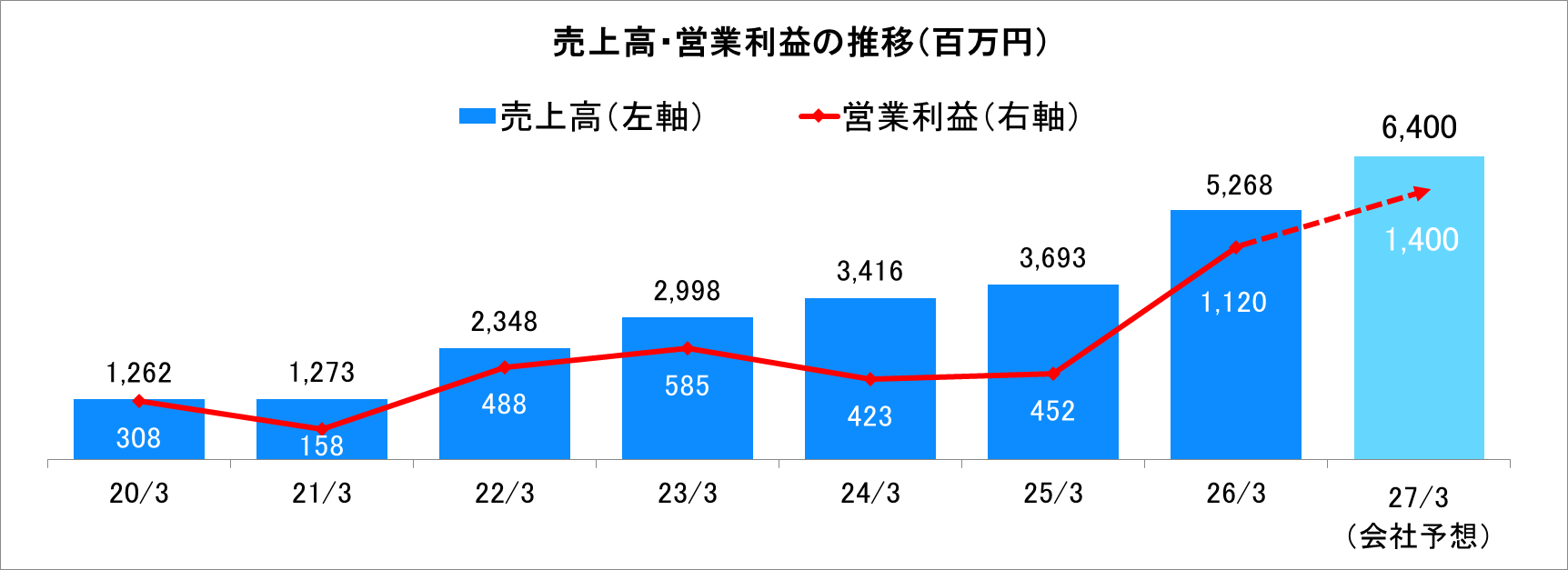

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年3月(実) | 2,998 | 585 | 586 | 442 | 62.38 | 0.00 |

2024年3月(実) | 3,416 | 423 | 428 | 385 | 53.96 | 0.00 |

2025年3月(実) | 3,693 | 452 | 449 | 353 | 49.80 | 0.00 |

2026年3月(実) | 5,268 | 1,120 | 1,053 | 817 | 124.03 | 0.00 |

2027年3月(予) | 6,400 | 1,400 | 1,300 | 940 | 145.68 | 0.00 |

*単位:百万円、円。予想は会社側予想。

*過年度決算訂正後の数値。

*2026年1月1日付で1:2の株式分割を実施。EPSは2023年3月期まで遡及して再計算。

フォースタートアップス株式会社の2026年3月期決算の概要、志水CEOへのインタビュー等をお伝えします。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.中期経営方針と進捗状況

5.志水CEOに聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期決算は前期比42.6%の増収、同147.3%の営業増益となった。大幅増収増益で過去最高業績を達成した。主力のヒューマンキャピタル事業において主要KPIが前期比で大きく向上し、グループ全体の収益性向上を牽引した。第4四半期(1-3月期)でも件数・単価のトレンドを維持し、売上・営業利益ともに修正予想を上回って着地した。採用は引き続き順調に推移し、組織代謝が進んだことで、より筋肉質な組織体制へ移行した。受注面でも件数の増加に加え、単価が高水準を維持したことによりヒューマンキャピタル事業の受注高が大幅に増加した。

- 27/3期の会社計画は前期比21.5%の増収、同25.0%の営業増益の予想。売上面では、引き続きヒューマンキャピタル事業が成長を牽引する。オープンイノベーションではサービス別の売上構成比の変更を見込む。利益面では、利益率の高いM&A仲介の立ち上がりなどにより、営業利益率が向上する見込みである。一方で、持分法適用関連会社のGOジョブ社では投資フェーズであり、持分法投資損失が見込まれる。

- 志水 雄一郎CEOに、現在の事業環境および同社の取組み、スタートアップM&Aにおける同社の優位性、株主・投資家へのメッセージなどを伺った。「ヒューマンキャピタルによるバリューアップに加えて、スタートアップM&Aというマネタイズ手法の多様化により、マーケットの変化に影響を受けやすいチームから自分の力で成長を追求できる事業体へと変化を遂げており、一気に大きく成長するフェーズに入ってきました。利益が大きく伸びる中で、配当や自社株買いなど、株主還元についてもタイミングを見て適切に実施していきます。是非引き続き当社の成長を応援していただきたいと思います」とのことだ。

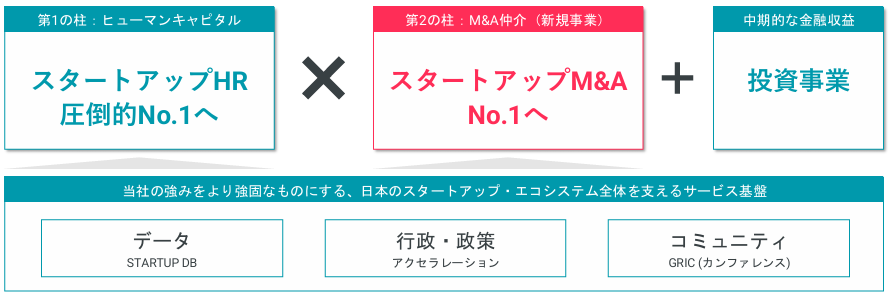

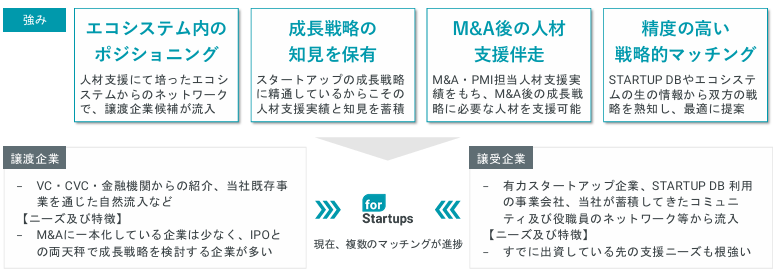

- 新規事業であるM&A仲介事業を収益の柱として、「成長産業支援プラットフォーム」の構築をさらに加速させる。成長産業支援で得られた一次情報や、スタートアップの成長戦略に精通して人材支援を実行してきた状況をM&A仲介に活かすことのできる同社は、スタートアップの成長戦略として最適なイグジット支援を実施することが可能である。市場ではM&Aイグジットの件数はすでにIPO件数を大きく上回る規模まで拡大している。さらに、上場維持基準厳格化に伴うIPOの難易度上昇により、M&Aイグジットニーズはさらに高まることが予想される。新規事業であるスタートアップM&Aがどの程度のスピードで成長するか期待を込めて注目していきたい。

1.会社概要

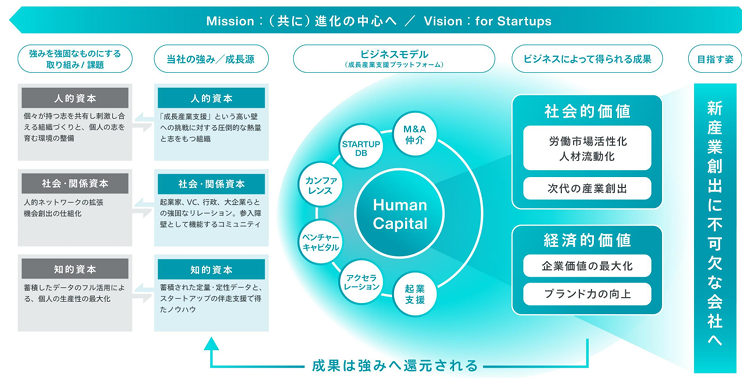

日本の競争力を回復させ明るい未来をもたらすためにはスタートアップの成長が不可欠との想いから「for Startups」という経営ビジョンを掲げ、必要な支援を行う成長産業支援インフラとなることを目指している。

起業家やスタートアップの挑戦を支える「成長産業支援プラットフォーム」として「ヒューマンキャピタル」「オープンイノベーション」「ベンチャーキャピタル」の3つの事業を展開。「イノベーションに関わるプレイヤーとのネットワーク」「国内最大級の成長産業データベース『STARTUP DB』」などが競争優位性。

(1)上場までの沿革

1996年に大手人材紹介会社に入社後キャリアを重ね、新規事業の立ち上げなどトップクラスの実績を上げてきた志水雄一郎氏(現 フォースタートアップス株式会社 代表取締役CEO)に、自らの存在意義を改めて問い直す機会が訪れる。そこでこれまでの自身の人生と日本社会の変化を振り返ると同時に、これからの日本の将来を見通すと、日本経済およびこれまでの日本経済を支えてきた大企業が「失われた20年」と呼ばれる長期低迷に喘ぎ、今後も明るい未来を予想し難いと考える。

一方で、世界に目を向けるとベンチャー企業の躍進が国富の大きな部分を創出していることを知り、人材関連事業に携わっていた自分および業界は、「本来取り組むべき課題解決=人の力を活用することによる企業の成長」に向き合わず、自分や自社の成長、営業成績のみを目標としていたことを痛感。そこで、人材関連事業に携わるものとして、「人の可能性を信じ、人を最適に組み合わせることで日本企業および日本の競争力を復活させ、明るく最高の未来を次世代に繋いでいく」ことへの挑戦を決意する。

2013年4月、志水氏の想いに共感し協力を申し出た(株)ウィルグループ(東証プライム市場、6089)は、子会社の(株)セントメディア(現(株)ウィルオブ・ワーク)の一事業部門としてネットジンザイバンク事業部を発足させ、志水氏はそこでスタートアップ企業に対する人材支援サービス提供を開始した。国内有数のベンチャーキャピタルであるグロービス・キャピタル・パートナーズの投資先であったスマートニュースのCXO(経営チーム)組閣を手掛けたことを始めとした数々の実績から、VCや起業家における認知度や評価は急上昇し、案件数も拡大していく。経営判断のスピードアップのため2016年9月に会社分割により株式会社ネットジンザイバンクを新設。2018年3月、フォースタートアップス株式会社に商号を変更した。企業規模を拡大し、スタートアップに対する支援スピードをさらに加速させるため、2020年3月、東京証券取引所マザーズ市場に上場。2022年4月、市場再編に伴い、東証グロース市場に移行した。なお、同社は2024年3月11日付で株式会社ウィルグループとの資本関係及び親子上場の解消を行った。

(2)理念

同社では、『「進化の中心」にいることを選択する挑戦者達』をスタートアップスと呼んでいる。

沿革にあるように、志水CEOの「日本に明るい未来をもたらすためには多くのスタートアップスの成長が不可欠」との強い想いをベースに創業以来スタートアップスを支援してきたが、2021年7月、新ミッション「(共に)進化の中心へ」を掲げた。

新ミッションは、「進化の中心とは何か」を、時代に合わせて常に問い、その目標をアップデートし続けていく姿勢を表現している。また、「(共に)」とすることで、「支援者」という立ち位置にとどまらず、時には自らも時代を創る「主体者・創造主」となる覚悟を示しており、スタートアップスと(共に)進化の中心であり続けることが、日本の成長、次世代にとっての未来のアップデートにつながると考えている。

Mission | (共に)進化の中心へ |

Vision | for Startups |

Value | Startups First 全ては日本の成長のために。スタートアップスのために。

Be a Talent スタートアップスの最たる友人であり、パートナーであり、自らも最たる挑戦者たれ。 そして、自らの生き様を社会に発信せよ。

The Team 成長産業支援という業は、TEAMでしか成し得られない。仲間のプロデュースが、日本を、スタートアップスを熱くする。 |

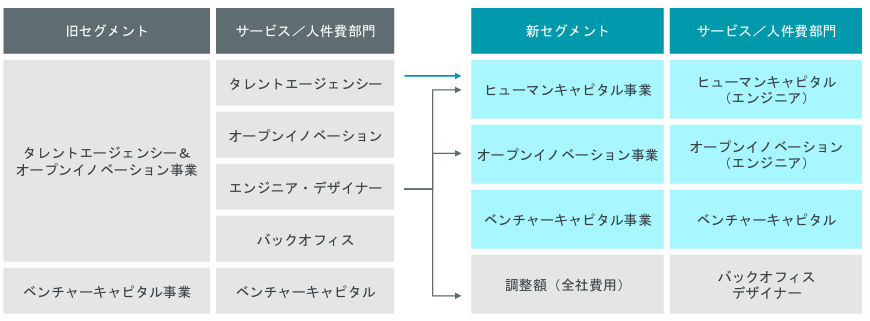

(3)事業内容

26年3月期より、ヒューマンキャピタル、オープンイノベーション、ベンチャーキャピタルの3事業へ報告セグメントを変更した。また、エンジニア人員及びエンジニア経費を従事する事業別に区分して表示している。

(同社資料より)

◎ヒューマンキャピタル事業

【サービス概要】

スタートアップ企業の中途採用支援/求職者の転職支援を行う「人材紹介サービス」が同社グループの柱。優秀人材の起業サポートや、企業の採用課題解決を支援するコンサルティングサービスを展開している。

人材紹介 | 人材紹介サービスは、企業が求める人材と、転職を検討している個人をマッチングし、主として企業の中途採用を仲介・支援。 |

起業支援 | ベンチャーキャピタルや大学・研究機関と連携した起業家創出支援を展開。起業を希望する方または起業に資する人材には、積極的に起業を提案し、伴走支援。 |

コンサルティング | コンサルティングサービスは、企業の採用課題に対して、戦略設計や選考プロセス改善などを通じて、最適な採用活動を支援。 |

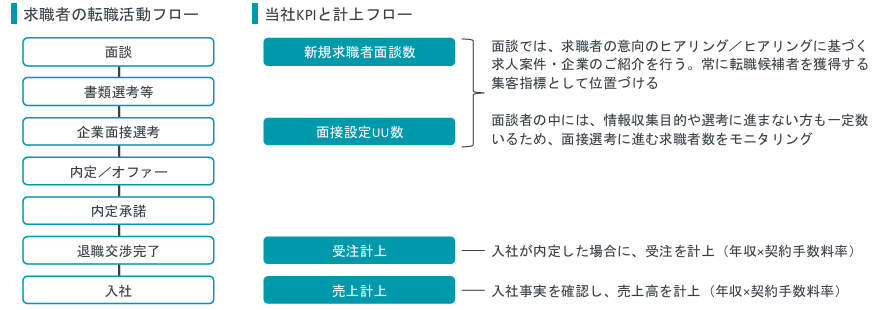

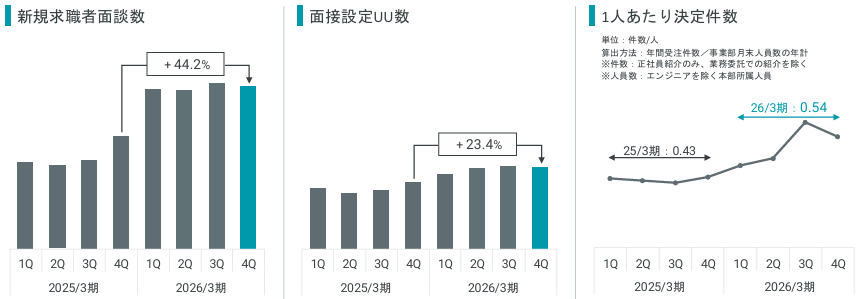

【ヒューマンキャピタル事業のKPIツリー】

KPIとしては、同社がコントロールできる数値目標(新規求職者面談/面接設定UU数)の最大化を目指す。

(同社資料より)

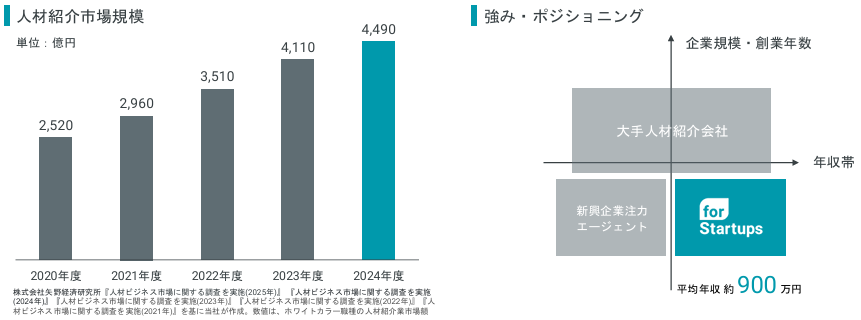

【人材紹介市場規模と同社のポジショニング】

日本の雇用環境の変化があり、転職が一般化しつつある中、ホワイトカラー職種人材紹介市場規模は成長中である。

そのなかで同社はスタートアップをはじめ創業年数の浅い企業へのハイレイヤー人材支援を強みとしている。

(同社資料より)

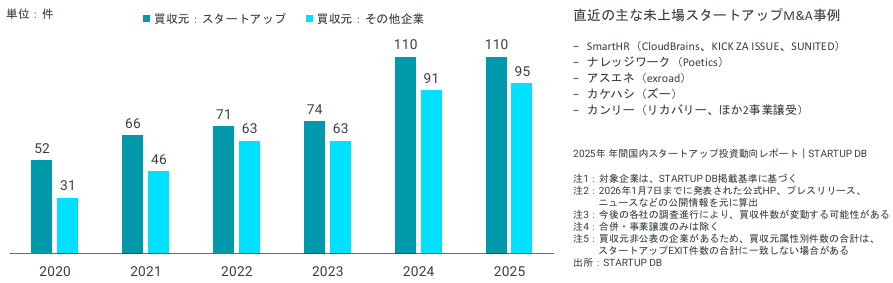

【スタートアップM&A仲介-成長戦略としてのスタートアップM&A】

STARTUP DBが定義するスタートアップ(上場企業含む)による買収案件数も増加傾向にある。

同社の人材紹介顧客である未上場企業においても、上場前のM&A実行を成長戦略に据える企業が増加している。

(同社資料より)

◎オープンイノベーション事業

【サービスラインナップ】

アクセラレーション | 官公庁・自治体におけるスタートアップ関連事業を受託して産学官の連携を支援。 | |

カンファレンス | 国内最大級のスタートアップカンファレンス「GRIC」を主催。ピッチコンテストや豪華登壇者によるセッションが目玉。日本のスタートアップとグローバルの接点を模索するイベントを開催。 | |

STARTUP DB | 同社グループが運営するデータベース「STARTUP DB」の大手企業向け有料会員サービスを事業会社向けに提供。スタートアップ企業26,000社以上の情報を掲載。事業提携・出資のソーシングや情報分析に活用されている。 | |

スタートアップM&A仲介 | スタートアップと事業会社双方の視点に立ち、単なるマッチングにとどまらない、本質的な企業価値の最大化と事業成長を支援。 | |

◎ベンチャーキャピタル事業

子会社であるフォースタートアップスキャピタル合同会社、及び同社を通じて組成したフォースタートアップス1号投資事業有限責任組合が含まれている。本事業では、ヒューマンキャピタル事業の人材支援先に対して投資を実行することにより、投資先の支援強化及び非連続収益を獲得することを目的とするファンドを運営している。

2.2026年3月期決算概要

(1)業績概要

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 修正予想 | 予想比 |

売上高 | 3,693 | 100.0% | 5,268 | 100.0% | +42.6% | 5,100 | +3.3% |

売上総利益 | 3,086 | 83.6% | 4,202 | 79.8% | +36.2% | - | - |

販管費 | 2,633 | 71.3% | 3,082 | 58.5% | +17.0% | - | - |

営業利益 | 452 | 12.3% | 1,120 | 21.3% | +147.3% | 1,000 | +12.0% |

経常利益 | 449 | 12.2% | 1,053 | 20.0% | +134.6% | 920 | +14.6% |

当期純利益 | 353 | 9.6% | 817 | 15.5% | +131.0% | 700 | +16.7% |

*単位:百万円

前期比42.6%増収、同147.3%営業増益

26/3期の売上高は前期比42.6%増の52億68百万円、営業利益は同147.3%増の11億20百万円となった。

同社は、26/3期から28/3期までを対象とした中期経営方針に基づき、「①質・量ともにNo.1のスタートアップHRの実現」「②スタートアップ支援メニューの拡充」「③M&Aなどによる事業規模の拡大」の3本柱を掲げ、起業家や挑戦者を包括的に支援する「成長産業支援プラットフォーム」の構築を推進している。こうした中、前期比で大幅な増収増益となり過去最高業績を達成した。主力のヒューマンキャピタル事業において主要KPIが前期比で大きく向上し、グループ全体の収益性向上を牽引した。第4四半期(1-3月期)でも件数・単価のトレンドを維持し、売上・営業利益ともに修正予想を上回って着地した。ベンチャーキャピタル事業で評価損を計上したものの、全事業で生産性向上に取り組んだことが奏功した。採用は引き続き順調に推移し、組織代謝が進んだことで、より筋肉質な組織体制へ移行した。

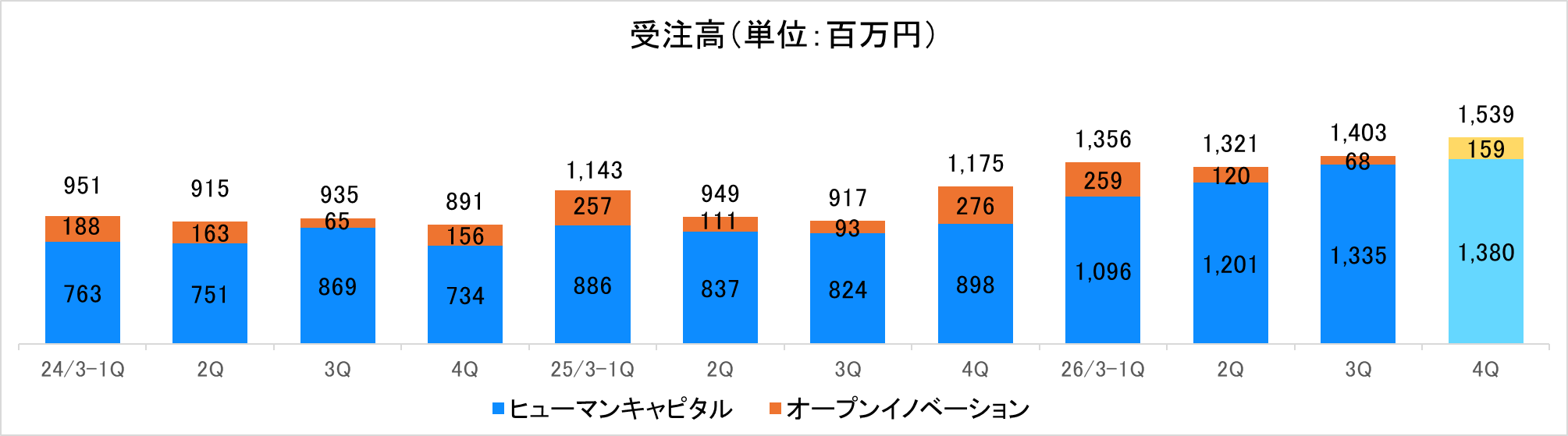

受注面でも件数の増加に加え、単価が高水準を維持したことによりヒューマンキャピタル事業の受注高が大幅に増加した。

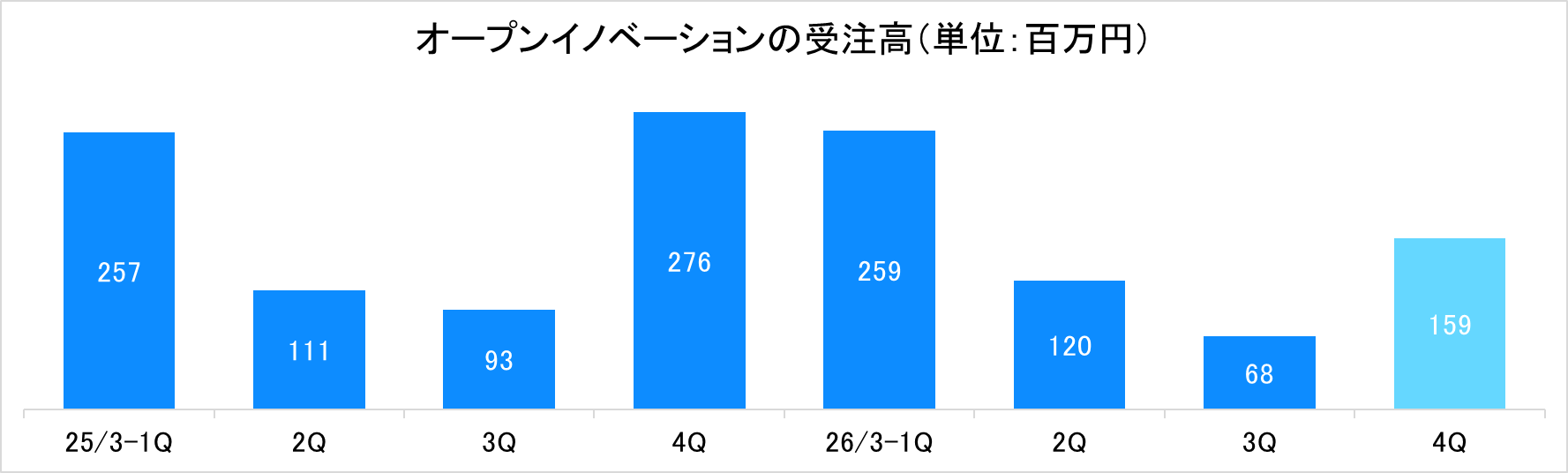

一方、オープンイノベーション事業はアクセラレーションにおいて複数年度にわたる大型案件が終了した影響により前期よりも減少した。

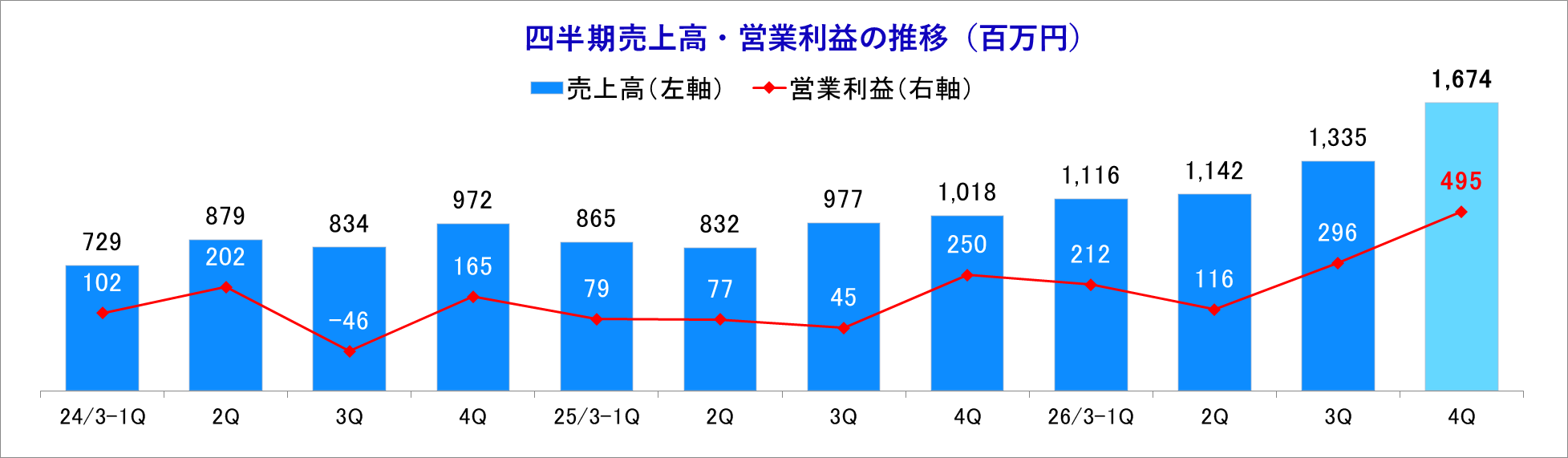

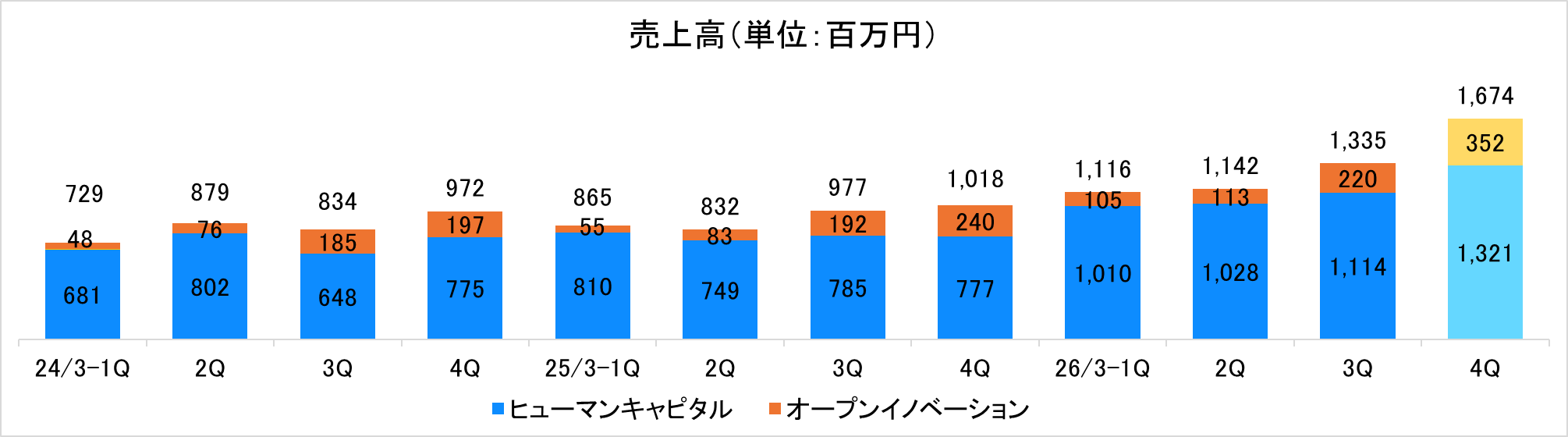

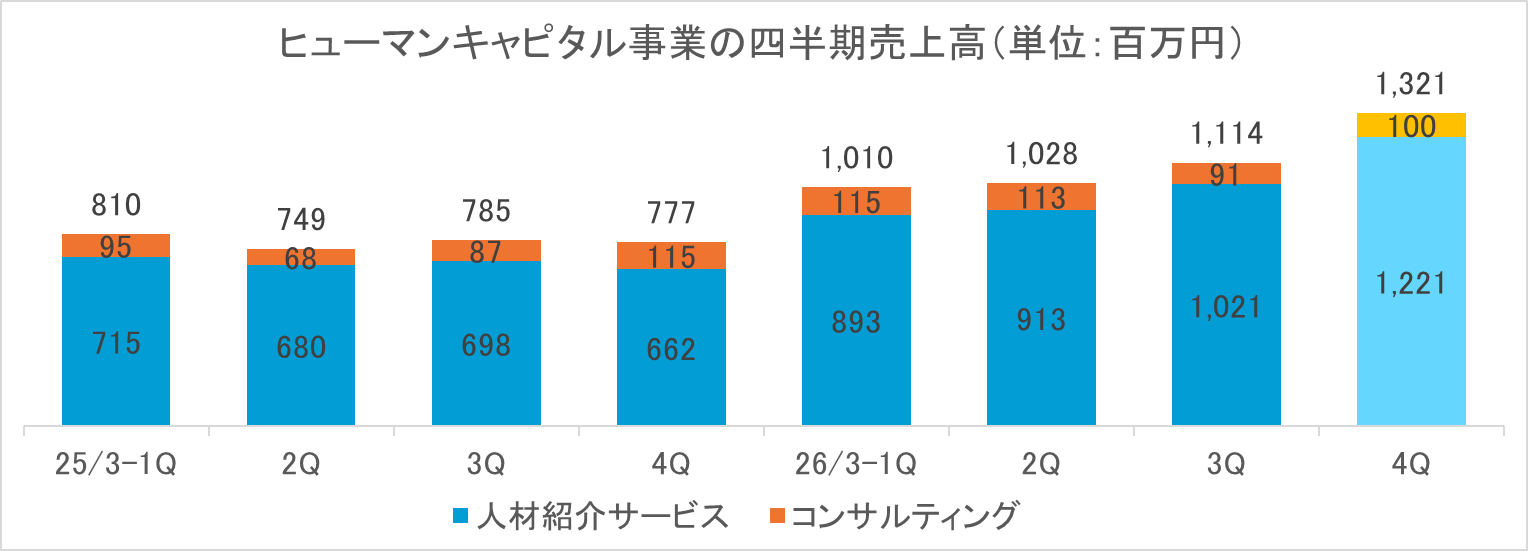

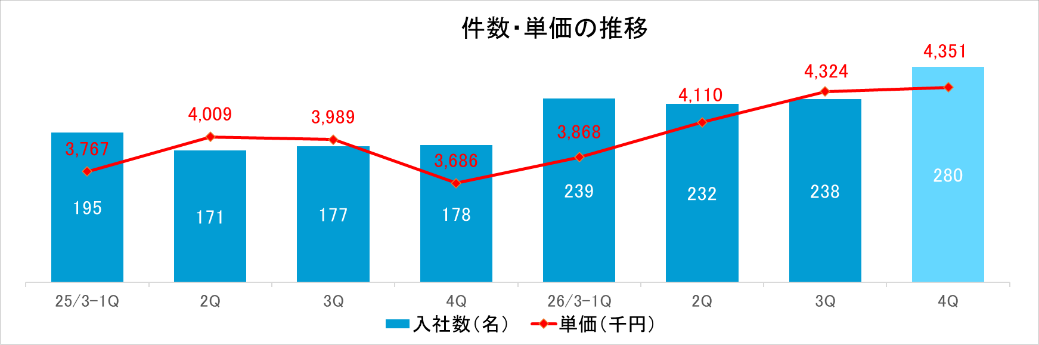

売上高の推移

26/3期第4四半期(1-3月)は、前年同期比で大幅な増収増益となった。また、前四半期(10-12月)比でも増収増益となった。

ヒューマンキャピタル事業が牽引し、過去最高の四半期売上高を大幅に更新した。第4四半期(1-3月)において、ヒューマンキャピタル事業の売上高は前年同期比で69.9%増となり、オープンイノベーションの売上高は同46.7%増となった。

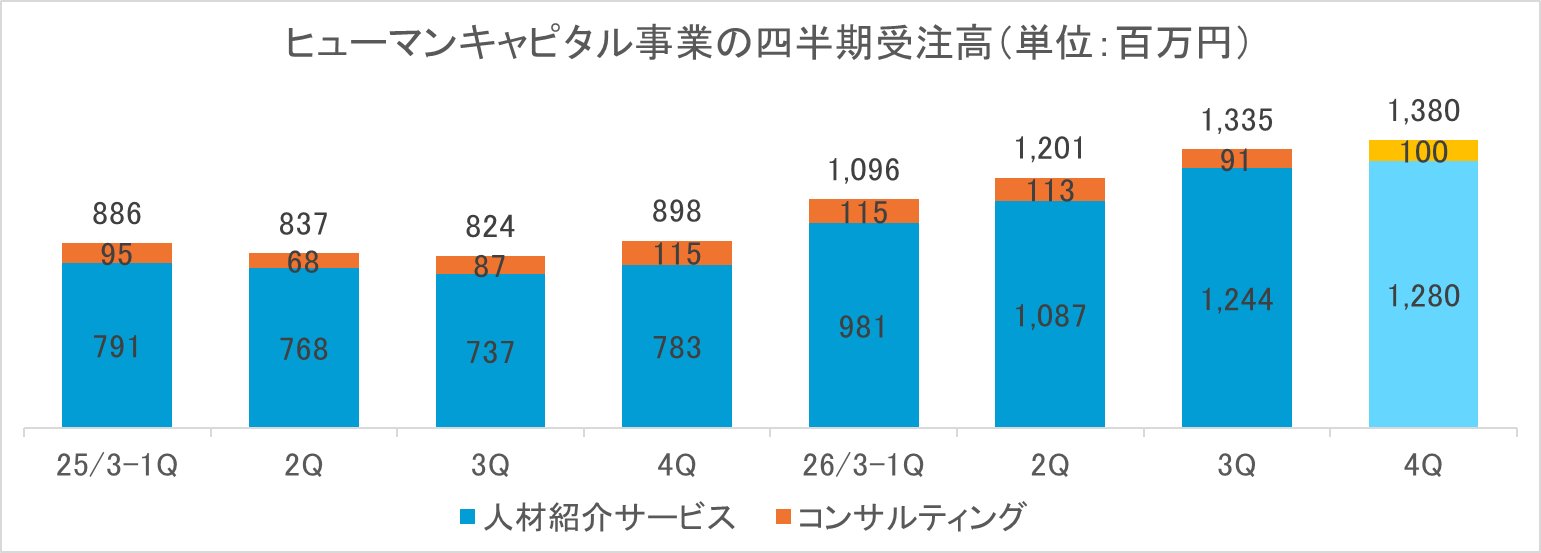

受注高の推移

ヒューマンキャピタル事業は引き続き前期比で受注高が大幅に増加した。件数増加に加え、単価が高水準を維持した。

オープンイノベーション事業はアクセラレーションにおいて複数年度にわたる大型案件が終了し減少した。第4四半期(1-3月)において、ヒューマンキャピタル事業の受注高は前年同期比で53.6%増となり、オープンイノベーションの受注高は同42.5%減となった。

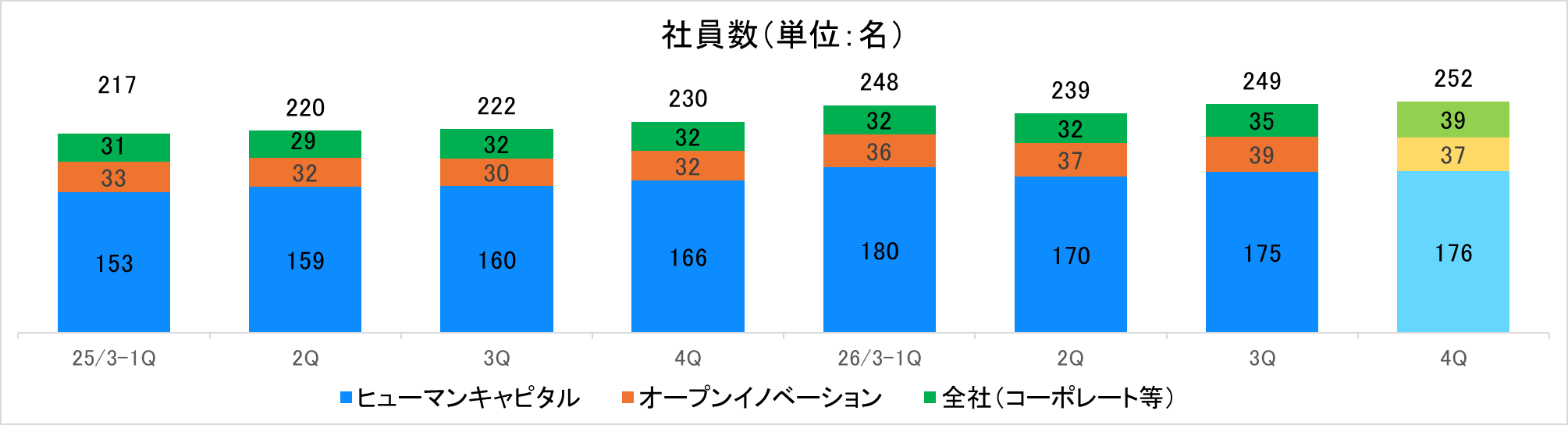

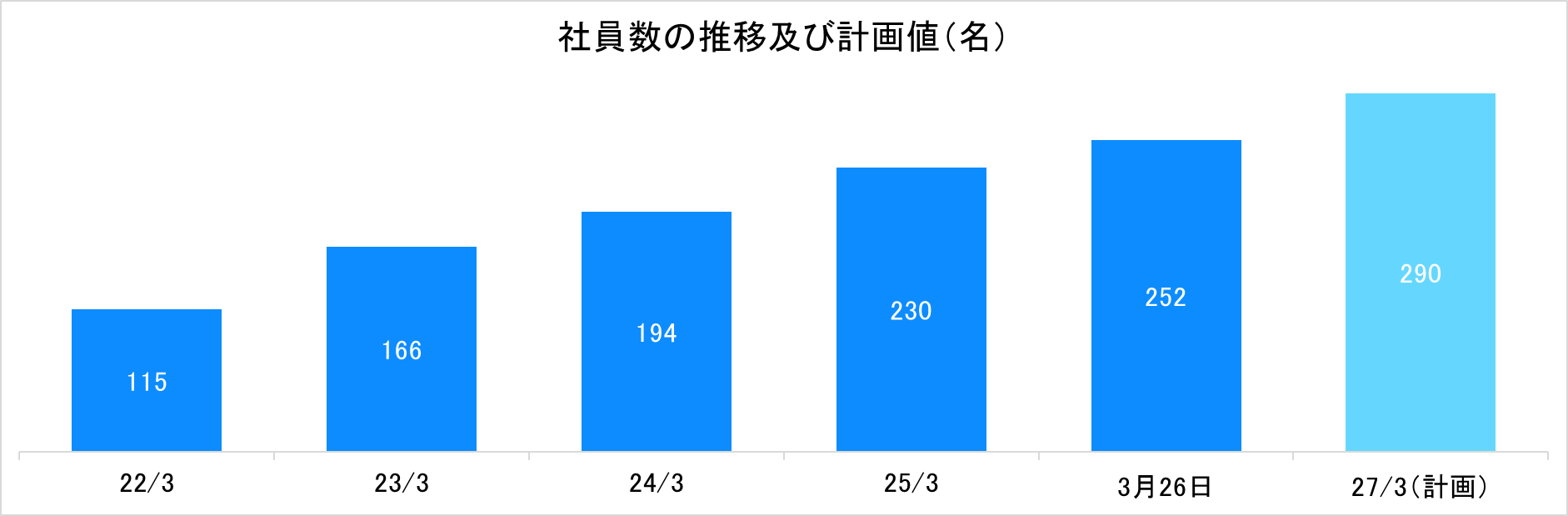

社員数の状況

営業戦略の転換による組織代謝が進み、筋肉質な組織となり生産性改善へつながった。全社クロスセル強化方針とキャリア開発を目的に、ヒューマンキャピタルからの積極的な人事異動を実施した。

ヒューマンキャピタル事業は、前期末比10名の増加に留まった。一方、同事業で過去最高数の採用活動を行い、組織の代謝が進んだ結果、筋肉質な組織となり生産性が大きく改善した。多様なキャリア選択、リテンション、クロスセルの強化を目的とした人員最適配置を企図し、ヒューマンキャピタル事業から他部門への積極的な人事異動を実施した。

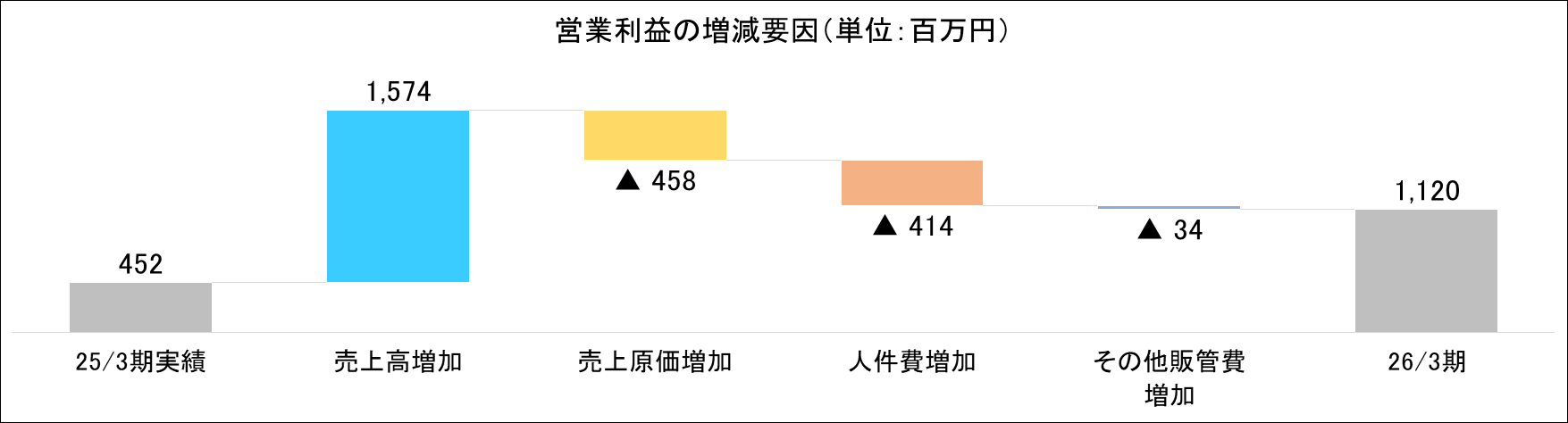

営業利益の増減要因

生産性改善による高い売上高成長が通期で継続し、営業利益が大幅に増加した。売上高は、主力事業のヒューマンキャピタル事業の生産性改善により、売上高が大きく増加し、利益成長に貢献した。その他販管費は、25/3期に本社移転に伴う一時的な費用として1億37百万円を計上していたため、規模拡大に伴い定常費用が増加したものの前期比では微増に留まった。

(2)セグメント別動向

| 25/3期 | 構成比/ 営業利益率 | 26/3期 | 構成比/ 営業利益率 | 前期比 |

ヒューマンキャピタル | 3,122 | 84.5% | 4,476 | 85.0% | +43.3% |

オープンイノベーション | 570 | 15.5% | 792 | 15.0% | +38.9% |

ベンチャーキャピタル | 0 | 0.0% | 0 | 0.0% | - |

売上高 | 3,693 | 100.0% | 5,268 | 100.0% | +42.6% |

ヒューマンキャピタル | 1,308 | 41.9% | 2,013 | 45.0% | +53.9% |

オープンイノベーション | 94 | 16.5% | 237 | 30.0% | +152.3% |

ベンチャーキャピタル | -8 | - | -101 | - | - |

調整額 | -941 | - | -1,029 | - | - |

営業利益 | 452 | 12.3% | 1,120 | 21.3% | +147.3% |

*単位:百万円。営業利益の構成比は営業利益率。

【ヒューマンキャピタル事業】

前期比43.3%増収、同53.9%増益。

人材紹介サービスにおいては、社員一人あたり決定件数(生産性)にフォーカスし、求職者との接点拡大を重視した営業戦略の最適化を進めた。その結果、前期比で社員一人あたり決定件数の改善が進み、成約件数が増加した。さらに、決定年収の上昇に加え、求人企業の採用競争力強化を目的とした高手数料率案件への決定数も増加したことで成約単価が上昇し、人材紹介サービス売上高は前期比で大幅に増加した。

また、コンサルティングサービスは、社内体制の見直しによる提案力の向上及び営業効率の改善が進んだことに加え、求人企業の採用競争力強化ニーズを捉え契約社数を獲得できたことで堅調に推移した。これらの結果、ヒューマンキャピタル事業の売上高は44億76百万円(前期比43.3%増)、セグメント利益は20億13百万円(前期比53.9%増)となった。

*コンサルティングサービスは、役務提供の性質上、受注高=売上高としている

ヒューマンキャピタル事業では、売上高・受注高ともに過去最高となった。持続的な成長に向けた基盤を構築した1年となった。第4四半期(1-3月)の売上高は前年同期比69.9%増、受注高は同53.6%増となった。

<人材紹介サービスの売上高構成>

*正社員入社のみ集計

通期にわたる生産性改善が、入社件数の大幅な増加につながった。また、全体的な決定年収の底上げにより単価が微増となった。

<ヒューマンキャピタル事業の主要KPIの推移(単体)>

(同社資料より)

各指標ともに営業日数の影響により前四半期比で微減となった。1人あたり決定件数の四半期毎の変動はあるものの、許容範囲内であり上昇トレンドは継続している。

【オープンイノベーション事業】

前期比38.9%増収、同152.3%増益。

オープンイノベーション事業は、同社グループが運営するデータベース「STARTUP DB」の大手企業向け有料会員サービス、官公庁・自治体におけるスタートアップ関連事業を受託して産学官の連携を支援するアクセラレーション(旧名称 Public Affairs)、日本のスタートアップとグローバルの接点を模索するイベントを開催する「カンファレンス」など、スタートアップ・エコシステムの構築を推進する各種サービスを提供している。

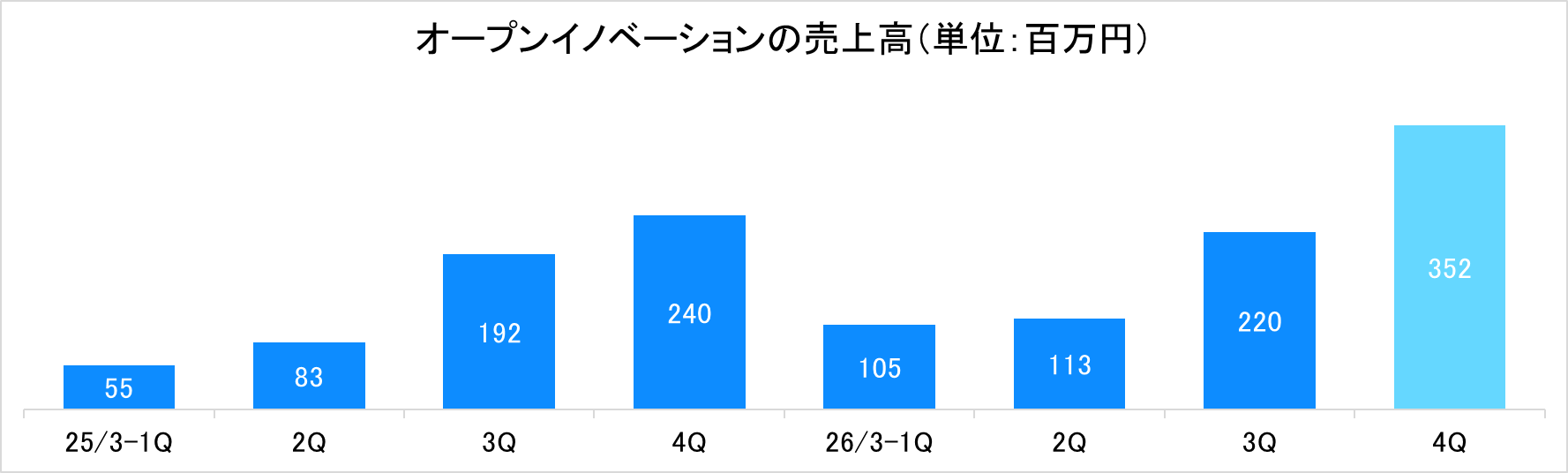

26/3期は、「STARTUP DB」の契約数増加や料金改定、カンファレンス「GRIC2025」のスポンサー収入、アクセラレーションが地方自治体からのスタートアップ関連事業を受託することで順調に規模が拡大した結果、オープンイノベーション事業の売上高は7億92百万円(前期比38.9%増)、セグメント利益は2億37百万円(前期比152.3%増)となった。

STARTUP DBは売上高・受注高ともに着実に増加した。アクセラレーションの第4四半期の受注は複数年にわたる大型案件が終了した反動により減少した。

【ベンチャーキャピタル事業】

子会社であるフォースタートアップスキャピタル合同会社、及び同社を通じて組成したフォースタートアップス1号投資事業有限責任組合が含まれている。本事業では、ヒューマンキャピタル事業の人材支援先に対して投資を実行することにより、投資先の支援強化及び非連続収益を獲得することを目的とするファンドを運営している。26/3期は、定常的に発生する管理費用のほか営業投資有価証券評価損の影響等により、セグメント損失は1億1百万円(前期は8百万円の損失)となった。なお、ファンド組成時に設定した投資枠に対する組入を完了した。

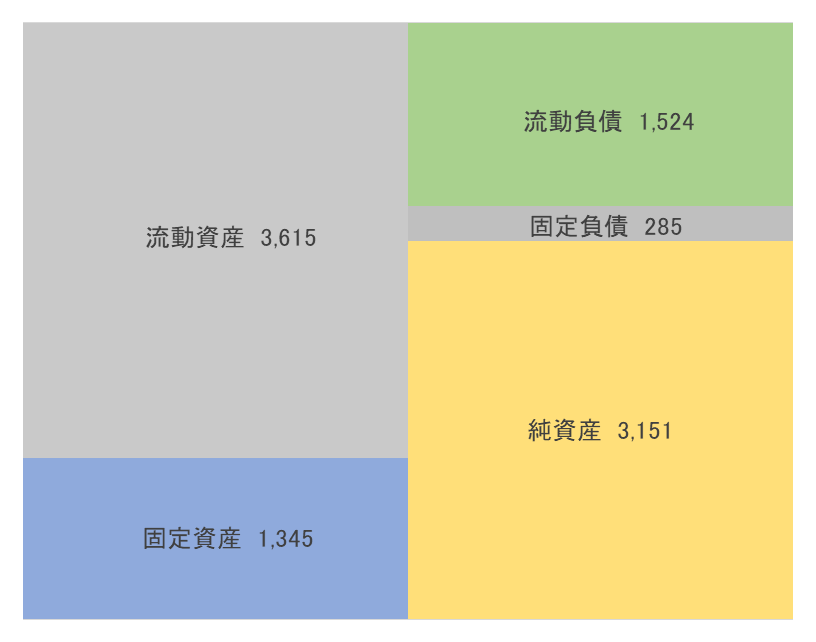

(3)財政状態及びキャッシュ・フロー

財政状態

| 25年3月 | 26年3月 |

| 25年3月 | 26年3月 |

現預金 | 1,895 | 2,162 | 未払金 | 208 | 307 |

売上債権 | 484 | 910 | 短期有利子負債 | 114 | 114 |

営業投資有価証券 | 378 | 488 | 流動負債 | 788 | 1,524 |

流動資産 | 2,812 | 3,615 | 長期有利子負債 | 399 | 285 |

有形固定資産 | 348 | 306 | 固定負債 | 399 | 285 |

無形固定資産 | - | - | 純資産 | 2,479 | 3,151 |

投資その他 | 505 | 1,038 | 負債・純資産合計 | 3,666 | 4,961 |

固定資産 | 853 | 1,345 | 有利子負債合計 | 513 | 399 |

*単位:百万円 | |||||

*単位:百万円

26年3月末の総資産は前期末比12億94百万円増の49億61百万円。資産サイドでは、投資有価証券、売掛金及び契約資産、現預金、営業投資有価証券などが主な増加要因となり、敷金及び保証金などが主な減少要因となった。負債・純資産サイドでは、未払金、未払法人税等、未払消費税等、賞与引当金、利益剰余金、自己株式、非支配株主持分などが主な増加要因となり、長期借入金などが主な減少要因となった。総資産の72%以上を流動資産が占める等、資産の流動性が高い。26年3月末の自己資本比率は、55.5%と前期末から3.5ポイント低下したものの、高水準を維持している。

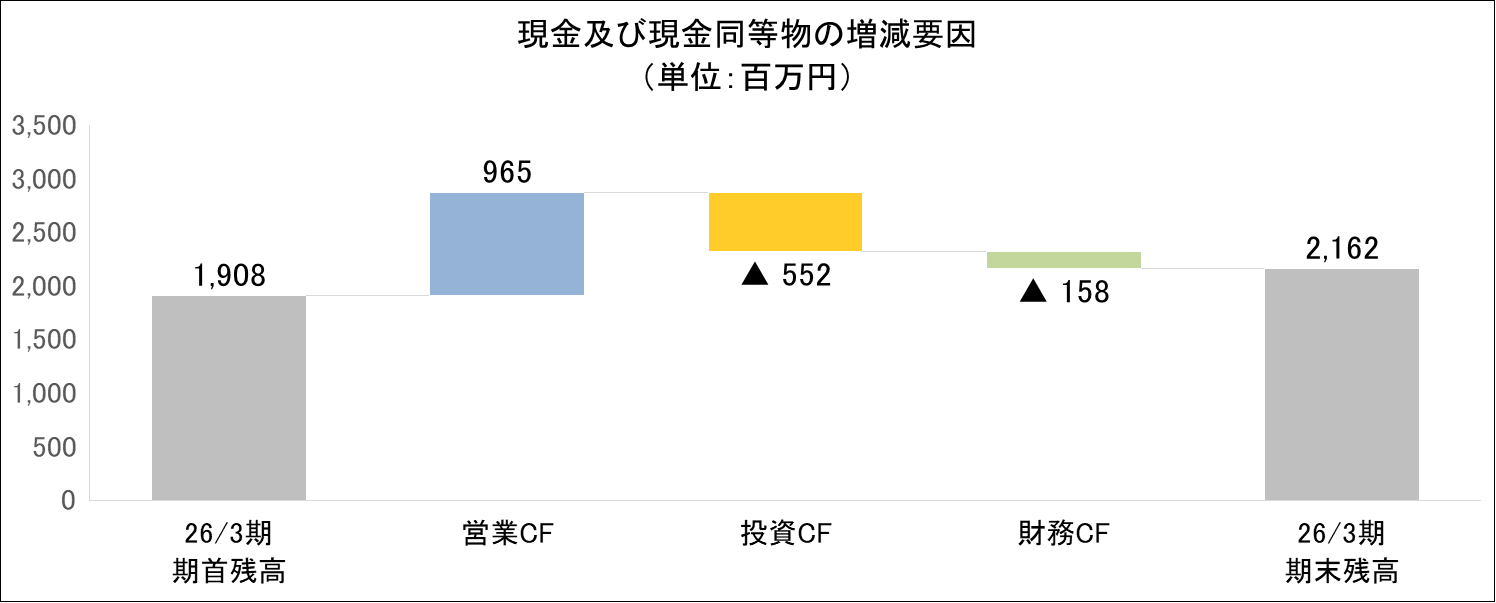

キャッシュ・フロー

| 25/3期 | 26/3期 | 増減額 | |

営業キャッシュ・フロー | 355 | 965 | +609 | +171.4% |

投資キャッシュ・フロー | -252 | -552 | -300 | - |

フリー・キャッシュ・フロー | 103 | 412 | +309 | +300.1% |

財務キャッシュ・フロー | 149 | -158 | -307 | - |

現金及び現金同等物の期末残高 | 1,908 | 2,162 | +254 | +13.3% |

*単位:百万円

*単位:百万円

税金等調整前当期純利益の増加、未払金と未払消費税等の増加、法人税等の支払額の減少などにより営業CFのプラスが拡大した。投資有価証券の取得による支出が増加したことなどにより投資CFのマイナスが拡大したものの、フリーCFのプラスも拡大した。一方、長期借入金が減少したことなどにより、財務CFはマイナスへ転じた。以上により、26/3末のキャッシュポジションは、前期比13.3%増加した。

3.2027年3月期業績予想

(1)連結業績

| 26/3期 | 構成比 | 27/3期 | 構成比 | 前期比 |

売上高 | 5,268 | 100.0% | 6,400 | 100.0% | +21.5% |

営業利益 | 1,120 | 21.3% | 1,400 | 21.9% | +25.0% |

経常利益 | 1,053 | 20.0% | 1,300 | 20.3% | +23.3% |

親会社株主に帰属 する当期純利益 | 817 | 15.5% | 940 | 14.7% | +15.0% |

*単位:百万円

前期比21.5%の増収、同25.0%の営業増益

27/3期の会社計画は、売上高が前期比21.5%増の64億円、営業利益が同25.0%増の14億円の予想。売上高は20%成長がベースとなり、引き続きヒューマンキャピタル事業が成長の柱となる。利益率の高いスタートアップM&A仲介の立ち上がりを見通し、営業利益率は約22%を見込む。

スタートアップ企業を取り巻く外部環境は、AIの急速な発展によりソフトウェア産業が変革を求められていることに加え、経済安全保障に必要な科学技術の実装のために政府主導でスタートアップ活用を進めていることを背景として、日本が伝統的に強みを持つハードウェア領域への関心が高まるなど、転換期を迎えている。また、東証グロース市場の上場維持基準の引き上げが公表され、未上場企業においてM&Aイグジットやセカンダリー取引による株主入れ替えを成長戦略の有力な選択肢とする企業が増加傾向にあり、これまで以上に柔軟な成長戦略の検討が求められている。同社の主要顧客である有力な未上場スタートアップ企業においても、引き続き優秀人材の採用による競争力強化や、未上場のうちにM&Aを行い事業規模の拡大をしたうえで上場を目指す動き等が続くものと見込んでいる。

こうした中、同社グループは祖業であるヒューマンキャピタル事業に加え、新規事業であるM&A仲介事業を収益の柱として、「成長産業支援プラットフォーム」の構築をさらに加速させる。同社が保有するスタートアップ関連のデータや、スタートアップ・エコシステムのネットワークを基盤とした、スタートアップ・成長企業への支援メニューの拡大を図る。中核事業であるヒューマンキャピタル事業では、AIのさらなる発展が見込まれるものの、同社の強みとするハイレイヤー人材の需要は引き続き堅調であると見込んでいる。その中で、営業活動強化による求人案件数の拡大や、求職者との接点拡大を目的とした社員数の増加(採用活動の強化)を図る方針である。

(2)事業別の業績動向

◎ヒューマンキャピタル事業-27/3期会社予想売上高55億円(26/3期44億76百万円)

引き続きヒューマンキャピタル事業が成長の柱となる。AI時代においても、成長企業のハイレイヤー人材採用ニーズに変化はない見込みである。

◆労働需給が極めて逼迫し、各社採用競争が激化。AI発展に関わらずハイレイヤー求人需要は根強く、成功報酬料率を引き上げ、採用を強化する企業が増加傾向にある。

◆引き続き、一人あたり決定数1.0の生産性達成を目指すものの短期的な生産性変動を許容して採用を強化。各種KPIの

量的成長率は逓減するため、社員数増加が重要。

◆求職者が選考に進む企業数と、その後の進捗率には一定の相関関係がある。社内では1UUあたりの面接設定社数も

重視する。開示上は面接設定ユニークユーザー数の開示を継続する予定。

◆主要外部データベースの値上げに伴い、第2四半期以降の売上原価率にて約3ptの増加を見込むも、生産性改善で吸収

する。

◎オープンイノベーション事業-27/3期会社予想売上高9億円(26/3期7億92百万円)

サービス別の売上構成比の変更を見込む。利益率の高いM&A仲介業での初成約と収益貢献を目指す。

◆STARTUP DBが引き続き増収、アクセラレーションが減収となる見込み。アクセラレーションの減収は、複数年にわたる大型

案件の終了による反動減である。収益性を踏まえ、売上成長重視から案件厳選方針へ転換する。

◆イグジット環境の変化を踏まえ、自社完結型のM&A仲介を27/3期より事業化する。培った顧客基盤を活かし、早期の初成

約を目指す。

◎ベンチャーキャピタル事業

◆同社のコントロール外であり業績予想値に含めない。

◆現時点において、評価損が発生する見込みはない。

◆新規ファンド組成は行わず、自己勘定投資スキームへ移行する。

(3)27/3期人員計画

ヒューマンキャピタル事業の持続的成長を目指すため、生産性改善の状況を踏まえた強気の採用投資を計画。退職は26/3期水準を織り込むため、期末社員数としては290名程度を想定している。

◆主にヒューマンキャピタル事業の社員数増加を計画。人事異動も引き続き活発化して組織力向上を目指す。

◆ヒューマンキャピタル事業において一人あたり決定数1.0という中長期の生産性目標を追い求めるものの、短期的な生産性

変動は許容し、社員数増加が重要と判断している。

◆人事専門役員を配置し、採用プロセスの迅速化と強化を図る。

4.中期経営方針と進捗状況

◎中期経営計画のアップデート

同社は、ヒューマンキャピタル事業の継続成長とM&A仲介業の業績貢献を見込み、28/3期までの中期経営計画の数値目標の上方修正を実施した。

<従来計画>

(単位:百万円) | 26/3期 | 27/3期 | 28/3期 |

売上高 | 4,300 | 4,945~5,160 | 5,687~6,192 |

営業利益 | 650 | 742~1,032 | 853~1,238 |

<修正計画>

(単位:百万円) | 26/3期(実績) | 27/3期 | 28/3期 |

売上高 | 5,268 | 6,400 | 7,680~8,000 |

営業利益 | 1,120 | 1,400 | 1,536~2,000 |

26/3期に27/3期の当初計画を1年前倒しで達成した。

◎成長産業支援プラットフォーム

【成長産業プラットフォーム構想】

人材支援を起点とした、日本の企業・産業の「挑戦」を支えるサービスをもつプラットフォームへの進化を目指す。

(同社資料より)

◎成長産業支援プラットフォームにおける事業ポートフォリオ

高収益・高付加価値のヒューマンキャピタル事業・M&A仲介事業の拡大が成長ドライバー。同社の強みを活かした投資事業を組み合わせ、中期的に高い収益性を狙う。

(同社資料より)

◎プラットフォーム化へ向けた具体的な取り組み

成長余地の大きいヒューマンキャピタル事業とM&A仲介業の収益化と成長基盤構築へ重点的に取り組む。

スタートアップHR No.1 | 支援メニューの拡大 |

<主要成長企業のエージェントシェア圧倒的No.1へ> ◆生産性の向上による支援件数の増加 ◆優秀人材の採用と高い組織モチベーションの維持 ◆同社の得意領域とマッチする求人企業・案件の拡大 ◆上場及びM&Aイグジット後の人材支援継続 | <同社の強みを活かした支援メニューの拡張・拡大> ◆新規事業のイグジット支援M&A仲介を第二の成長の柱へ ◆1号ファンドの投資組入が完了 自己勘定投資スキームへ移行 ◆M&Aによるインオーガニック成長は継続検討も案件厳選 |

◎ヒューマンキャピタル事業の成長余地

AIの発展やイグジット環境の変化により、スタートアップ市場の資金・人材流動化が進展する見込みであり、今後も、意思決定に携わるハイレイヤー人材の需要はさらに高まる見通しである。同社では、採用競争激化の時代において、AI発展・イグジット環境変化は同社領域においてプラス影響となると認識している。同社グループは引き続き、支援難易度の高いこの領域で生産性を高め、存在感を強めていくことで、スタートアップ・成長企業にとっての最良のHRパートナーとなる。

求人企業 | オペレーション | 求職者 |

<求人案件数の拡大> 有力企業集中型戦略は維持しつつ 企業開拓で2-3倍の案件拡大は可能 | <AI活用と再現性獲得> AI活用と人材育成による再現性の 獲得によりマッチング効率を向上 | <接点創出増&資産化> 外部DBのフル活用とCRMの強化 求職者接点数増加に向け採用を強化 |

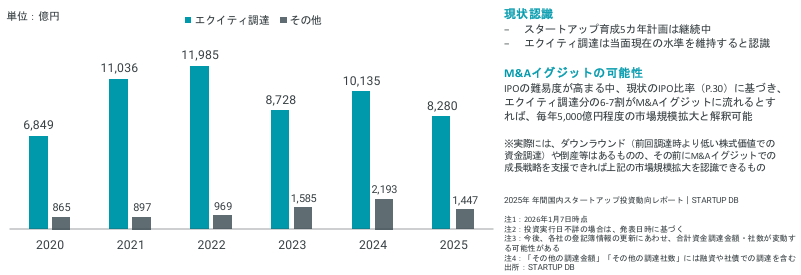

◎資金調達市場からみるスタートアップM&A仲介の成長可能性

2025年のスタートアップのエクイティ調達は約8,000億円。このうちIPOへ移行する分が3-4割と仮定するとスタートアップM&Aイグジットの市場規模(TAM)は毎年5,000億円程度拡大しているという解釈が可能。

(同社資料より)

◎スタートアップM&A仲介 No.1に向けて

成長産業支援で得られた一次情報や、スタートアップの成長戦略に精通して人材支援を実行してきた状況をM&A仲介に活かせる同社は、スタートアップの成長戦略として最適なイグジット支援を行っていくことが可能である。

(同社資料より)

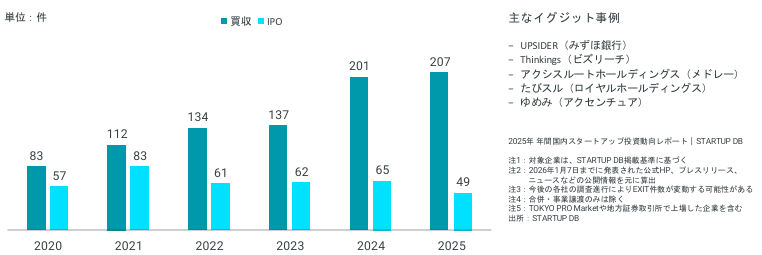

◎スタートアップM&A仲介-スタートアップのイグジット件数

M&Aイグジットの件数はすでにIPO件数を大きく上回っている。上場維持基準厳格化に伴うIPOの難易度上昇により、M&Aイグジットニーズはさらに高まる見通しである。

(同社資料より)

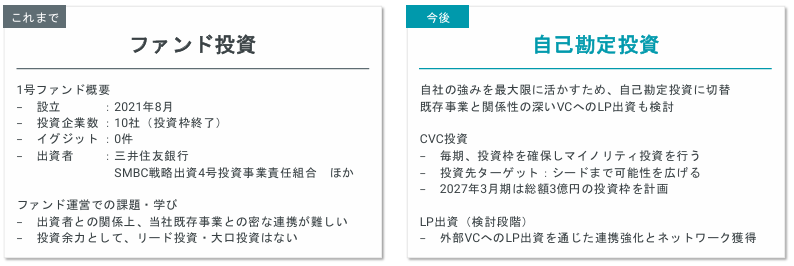

◎ベンチャーキャピタル事業の方針変更

1号ファンドの投資組入が完了した。今後はファンド組成を行わず、自己勘定投資スキームへ移行する。外部VCへのLP出資も検討しつつ、従来スキームよりヒューマンキャピタルとの連携を強固にできる体制となる。

(同社資料より)

◎スパークス・グループとの資本業務提携

資本業務提携公表時の条件での株式取得は完了した。月次の定例会議にてヒューマンキャピタル及びM&A仲介の顧客相互紹介やバリューアップ支援の状況報告を行う。今後も同様の業務提携先を探索していく方針である。

資本業務提携の概要 |

◆3億円または発行済み株式数の3%を取得上限として同社株式を取得(取得完了の報告を受領) ◆スパークス・グループが運用する「未来創生ファンド」等の投資先企業に対する、経営人材を中心とする人材紹介を通じた バリューアップ支援及びExit支援に係る連携強化 ◆資金ニーズのあるフォースタートアップスの人材支援先企業とスパークス・グループとの接点創出 ◆月次で定例ミーティングを開催し、ヒューマンキャピタルでの支援、同社M&A仲介事業での顧客紹介等の情報共有を行う |

◎キャピタルアロケーションの考え方

自己勘定投資枠を新たに設定するとともにM&A資金を確保しつつ、機動的な株主還元も積極的に検討する。

キャッシュリソース | |

営業CF | 生産性改善を含めた、既存事業の成長は営業CFの増加に寄与する。 |

有利子負債 | 各金融機関とのコミュニケーション状況を踏まえると、借入余力は充分にあると認識。 |

エクイティ | エクイティ調達は最終手段と位置付け。 |

※ソースの優先順位は、営業CF→有利子負債→エクイティの順。

アロケーション方針 | |

既存事業投資 | 増益を基本としながらも、企業価値向上に資する投資機会と判断した場合は、投資を優先。 |

自己勘定投資 | 人材紹介先企業を主とした自己勘定投資枠を設定。人材紹介による収益以上の非連続収益獲得を目指す。 |

M&A・新規事業 | 中期経営方針に基づき、同社グループの成長に資する投資機会を優先的に実行。 |

株主還元 | 明白な余剰資金については、財務状況や株価の動向を勘案しつつ株主還元(自己株式取得・配当)を実行。 |

※アロケーションの優先順位は、既存事業投資→自己勘定投資→M&A・新規事業→株主還元の順。

◎フォースタートアップスの価値創造プロセス

(同社資料より)

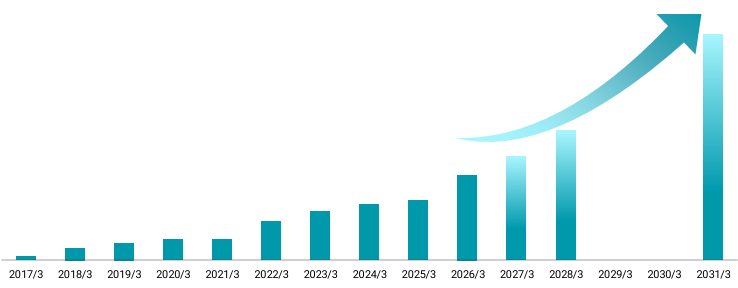

◎企業価値向上に向けて

第10期で売上高50億円に到達した。次の目標は、早期の売上高100億円超えであり、2031年3月期までに現行プライム市場変更基準を満たす事業成長を実現する。

(同社資料より)

5.志水CEOに聞く

志水 雄一郎CEOに、現在の事業環境および同社の取組み、スタートアップM&Aにおける同社の優位性、株主・投資家へのメッセージなどを伺った。

Q:現在の事業環境およびその中での御社の取組みについてお聞かせください

私たちがターゲットとする市場は、スタートアップのPre-IPOおよびPost-IPO、大企業のイノベーション系企業およびビジネスということになります。

主戦場はスタートアップのPre-IPOですが、年間の資金調達規模は1兆円前後で推移しており、優秀な人材獲得の意欲は極めて旺盛ですから、需要を取り込んでいく余地はまだまだ極めて大きいと考えています。

Post-IPOについては、Pre-IPOの時代からお付き合いしているスタートアップは上場後も支援していますが、上場後から支援するというケースはほぼないので、こちらも大きな市場が残っています。

大企業、プライム上場企業ではクラウドや半導体関連といったところになりますが、こちらも手付かずの状態ですので、開拓余地は非常に大きい。

このように、市場規模は極めて大きく、リーチを拡張すれば確実に求人ニーズを獲得できる状況ですので、従来の有力ベンチャーキャピタルルートに加え、直接営業の強化、関係強化が進んでいる金融機関・証券会社・監査法人といったスタートアップ・イノベーションを取り巻くエコシステムのプレーヤーの皆様からのご紹介等によってビジネスを拡大させていく考えです。

一方で、リスクは2つあると見ています。

一つは生成AIによる人員削減です。ただこれは私たちがお付き合いの少ない既存産業において起こりやすい現象であろうと考えています。

スタートアップでもAIエージェントの導入でこれまでほどは大規模採用を行わなくなることはあるでしょうが、一番影響受けるのは、一般社員や中間管理職であり、当社が対象としている平均年収1,000万円前後のハイレイヤーの方々は影響が少ないであろうと見ています。

もう一つのリスクとして考えているのは、資金調達市場が冷え込んだ際の影響ですが、こちらは営業ポートフォリオの変更によって十二分に対応が可能です。

その上で、日本政府の動きが重要なカギを握っていると見ています。スタートアップ・イノベーション政策は日本にとって極めて重要な施策であるという動きが明らかになってきており、今後、様々な変化が生まれてくるでしょう。

高市政権では17の重要分野を挙げていますが、例えば、その中の一つである「防衛」に関しては、高市政権発足以前より、防衛省と経済産業省は、スタートアップの先進技術と自衛隊のニーズをマッチングする機会を創出するために防衛産業へのスタートアップ活用に向けた合同推進会を設置しており、様々なスタートアップやVCが参加しています。高市政権下、こうした動きは防衛分野に限らず、益々活発になっていくと思われます。

こうした官民連携の動きについては、常に最新情報を掴むこと必要ですが、当社では私が日本ベンチャーキャピタル協会ベンチャーエコシステム委員会委員と新経済連盟幹事を、代表取締役 COOの恒田は経済同友会幹事を務めており、そうした情報を的確に収集できる体制を構築しています。

Q:御社の最も注目すべき強み、競争優位性の一つが、意識の高いヒューマンキャピタリストであろうかと思います。そのクオリティを磨き上るためにどんな取り組みをおこなっているのでしょうか

ヒューマンキャピタリストは、当社の世界観やミッション、ビジョン、バリューをしっかり理解した上で、多数あるキャリアの中からフォースタートアップスを選択し、ジョインしてくれている大切な仲間です。

日本のイノベーションをどうすれば活性化できるか、日本の競争力をどうすれば向上させられるかといった高い意識を持ちつつ、普段であれば絶対に出会うことがないであろう起業家、経営者、投資家、文化人、政治家と時間を共に過ごせる、彼らと直接相対して共に社会の前進・変革に向かって一緒に活動できる、こうしたトップクラスの環境を提供してあげられるからこそ、多くの優秀なヒューマンキャピタリストを迎え入れることができています。

彼らの意識を常に高めるために必要なのは、共に闘うモチベーションを創出する刺激的なインプットの機会を多数提供することです。

年間100回以上の勉強会が開催され、日本を代表するイノベーションカンパニーのCEOやCxOがプレゼンテーションに来ていただける。社員の中のグロービス経営大学院の卒業生や在学生に、一番面白い授業何かと質問すると、ケーススタディーよりもスタートアップ経営者が困難をどうやって乗り越えてきたのかといった話のほうが圧倒的に面白い、勉強になるという声が大多数です。

また、モチベーションという意味では、報酬面も重要な要素です。ヒューマンキャピタリストを中心にインセンティブ制度を運用しており、実績を残したメンバーは20代でも世間の平均を大きく上回る年収を得ていますし、年平均で10%程度のベースアップも行っています。

また、共同代表の恒田はグロービス経営大学院のアルムナイ・アワードを受賞するほど、同校卒業生の中でもトップクラスの経営者です。「今こんなビジネス書を読んでいる」「スタートアップの経営においてこんな点が重要だと考えている」など、彼女が当社内で発信するマネジメントについてのメッセージは、大変貴重で重みがあり、これに刺激を受けたヒューマンキャピタリストの多くは、インセンティブで稼いだ報酬を、自分の能力向上のため、起業家と目線を合わせ共通言語でコミュニケーションするために投資し始めます。

こうした自律的な育成環境が出来上がっている点も当社ならではであると思います。

Q:26年3月期の決算では、営業戦略の最適化、質も考慮しつつ、まずは量の拡大を優先するという方針が大きな実績に結びつきました。

百数十名のヒューマンキャピタリストがスタートアップや起業家の性格、企業の組織課題、成長戦略、エグジット戦略に加え、テクノロジーの変化、資金調達手法の変化などを学び、身に付けるには、経験すること、場数を重ねることが重要で、これがマーケットシェアの向上にも繋がっていくと考えています。

会社としては営業利益率を現在の20%から、25%、30%へと高めることを目指していきますので、無尽蔵に人数を増員していくつもりはありませんが、AIの活用などによる工数の改善や成約確率の向上にも取り組みながら、今後も量の拡大に向け一定数の増員は進めていきます。

Q:27年3月期は、スタートアップM&A仲介の離陸がポイントですね。

複数の案件が進行していますが、今期に関しては一部を計画に反映させています。

譲渡情報は、今お付き合いしているスタートアップから得るものもありますが、新規案件としてはVCが中心で、最近は証券会社、監査法人ルートもどんどん増えています。

現在のM&Aマーケットの主戦場は事業承継です。極論、一人の株主と交渉すればいいわけですし、価格は終わった決算期の現在価値で計算すればいい。ところが、スタートアップM&Aは複数の株主がいる、株の種類も沢山ある、赤字の会社でも将来価値を算定しなければならない、テクノロジーやイノベーションについても深い理解が欠かせない、など非常に手間暇がかかるので、大手のM&A会社は手掛けたくないし、手掛けられません。案件発掘にしても、一般的には手紙を書いて、電話してというプロセスですが、当社はスタートアップのエコシステムの中心にいますから、VCからのトスアップを始めとして、案件をお預かりしやすい。

一方、譲受企業はどうするのかと言えば、M&Aでは良質な譲渡案件さえあれば、譲受企業は発見しやすい。私と恒田は経済団体の幹事ですから、大企業の会長社長にもアクセスができます。また当社が運営しているSTARTUP DBの顧客は大企業が大多数です。

譲受企業も譲受企業も豊富なので、チームをしっかり組成して今後1年程度で経験を向上させていけば、十二分に成果を示すことができると考えています。チームの組成については、米国大手運用会社や国内大手M&A仲介会社出身者、VCのGP経験者など、十分なノウハウや実績を持った人材を採用することができています。

スタートアップによってはIPOによるリスクマネー獲得という課題が解消できないのでM&Aを選択せざるをえない企業もあります。そこをスムーズに実行できるようにして、エコシステムの課題を解決することで、優秀な人材の提供に加えて、今まで以上にスタートアップの活躍を支援していきます。

Q:今後の成長イメージをお話しください。

高収益のヒューマンキャピタル事業に加え、さらに収益性の高いスタートアップM&Aによって一段と利益率の高い企業へと成長させ、自己勘定投資も本格的に実行していきます。自己勘定投資については、CVC投資の他、外部VCへのLP投資でVCとのエンゲージメントを高め、ヒューマンキャピタル及びスタートアップM&Aの案件増に繋げていきます。ここは私が先頭に立って仕組みを構築していきます。

Q:ありがとうございました。最後に株主・投資家へのメッセージをお願いいたします。

日本政府の政策はスタートアップ政策から、スタートアップを内包したイノベーション推進政策へと変化してきています。

そうした中では、スタートアップ、イノベーション、人、資金、テクノロジーの全てが関係してきます。ヒューマンキャピタルに加え、スタートアップM&Aが動き始めた当社は、スタートアップ・イノベーション全体に深くかかわることのできるビッグチャンスが到来したと考えています。

ヒューマンキャピタルによるバリューアップに加えて、スタートアップM&Aというマネタイズ手法の多様化により、マーケットの変化に影響を受けやすいチームから自分の力で成長を追求できる事業体へと変化を遂げており、一気に大きく成長するフェーズに入ってきました。

利益が大きく伸びる中で、配当や自社株買いなど、株主還元についてもタイミングを見て適切に実施していきます。

是非引き続き当社の成長を応援していただきたいと思います。

6.今後の注目点

同社の26/3期決算は、前期比42.6%の増収、同147.3%の営業増益の素晴らしい決算となった。続く27/3期も、前期比21.5%の増収、同25.0%営業増益の予想。中核事業であるヒューマンキャピタル事業では、AIのさらなる発展が見込まれるものの、同社の強みとするハイレイヤー人材の需要は引き続き堅調に推移するものと思われる。こうした中、営業活動強化による求人案件数の拡大や、求職者との接点拡大を目的とした社員数の増加(採用活動の強化)を図る。前期までの件数と単価の好調なトレンドが継続するのか注目される。加えて、新規事業であるM&A仲介事業を収益の柱として、「成長産業支援プラットフォーム」の構築をさらに加速させる。成長産業支援で得られた一次情報や、スタートアップの成長戦略に精通して人材支援を実行してきた状況をM&A仲介に活かすことができる同社は、スタートアップの成長戦略として最適なイグジット支援を実施することが可能である。市場ではM&Aイグジットの件数はすでにIPO件数を大きく上回る規模まで拡大している。さらに、上場維持基準厳格化に伴うIPOの難易度上昇により、M&Aイグジットニーズはさらに高まることが予想される。同社は、その強みを活かした支援メニューの拡張・拡大を通じて、新規事業のスタートアップM&Aを第二の成長の柱へ育成する方針である。利益率の高いM&A仲介の売上高拡大は、同社の成長力の加速にもつながる。①エコシステム内のポジショニング、②成長戦略の知見を保有、③M&A後の人材支援伴走、④精度の高い戦略的マッチングという強みを活かし、スタートアップM&Aがどの程度のスピードで成長するかについても期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 9名、うち社外6名 |

監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2025年6月23日

<基本的な考え方>

当社グループは、「for Startups」のビジョンのもと、すべてのステークホルダーの信頼と期待に応え、社会に対して価値を提供し続けることで、持続的な成長と中長期的な企業価値の向上を実現することを目指しています。そのために、経営の透明性・健全性・効率性を高めるとともに、迅速かつ柔軟に経営環境の変化へ対応可能な体制を構築し、コーポレート・ガバナンスの強化と充実を重要な経営課題の一つとして位置付けております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(フォースタートアップス:7089)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録いただくと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |