ブリッジレポート:(3134)Hamee 2026年4月期決算

![]()

樋口 敦士 会長 |

水島 育大 社長 | Hamee株式会社(3134) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | 小売業(商業) |

代表取締役会長 | 樋口 敦士 |

代表取締役社長 | 水島 育大 |

所在地 | 神奈川県小田原市栄町2-12-10 Square O2 |

決算月 | 4月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

267円 | 16,328,100株 | 4,359百万円 | 6.1% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

3.00円 | 1.1% | 14.13円 | 18.9倍 | 453.48円 | 0.6倍 |

*株価は7/1終値。各数値は26年4月期決算短信より。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年4月 | 14,038 | 1,271 | 1,399 | 945 | 59.44 | 22.50 |

2024年4月 | 17,612 | 1,917 | 2,018 | 1,121 | 70.45 | 22.50 |

2025年4月 | 22,895 | 2,354 | 2,352 | 1,278 | 80.15 | 22.50 |

2026年4月 | 22,073 | 983 | 761 | 541 | 33.85 | 22.50 |

2027年4月(予) | 22,817 | 502 | 369 | 230 | 14.13 | 3.00 |

*予想は会社予想。単位:百万円、円。当期純利益は親会社株主に帰属する当期純利益。以下、同様。2025年11月に実施したNE(株)の株式分配型スピンオフに伴い、2026年4月期第3四半期よりプラットフォーム事業の業績を連結から除外しているため、2026年4月期通期実績の対前期比は大幅な減益となっている。

Hamee(株)の2026年4月期決算概要、2027年4月期業績予想、中期経営計画などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2026年4月期決算概要

3.2027年4月期業績予想

4.中期経営計画

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26年4月期は減収減益も、プラットフォーム事業の連結除外が主要因で、売上・利益とも修正予想を上回る。売上高は前期比3.6%減の220億73百万円、営業利益は同58.2%減の9億83百万円。コスメティクス事業の国内販売拡大に加え、商品評価損の減少・全社的な費用管理・新規事業の損失縮小・海外子会社(Hamee Global)の業績寄与等が営業利益を押し上げ、売上・利益とも修正予想を上回った。

- 27年4月期は3.4%増収、48.9%減益予想だが、26年4月期は上期までプラットフォーム事業(NE株式会社)が含まれており、これを除外したベースでは、2桁の増収増益予想。27年4月期を「次なる成長フェーズ」に向けた仕込みの期間と位置付けている。新商品の投入やカテゴリー拡張等、先行投資を積極的に実行し、ブランド強化やオペレーション改善とともに、28年4月期以降のさらなる収益拡大を追求する。配当はNE株式会社のスピンオフ後の利益規模を踏まえ、3.00円/株の予定。予想配当性向は21.2%。今後は、中期経営計画目標の達成後から段階的に引き上げ、利益成長に伴う増配を目指す。

- 2029年4月期を最終年度とする3ヵ年の中期経営計画を策定・公表した。各事業ともポートフォリオ拡充によるプロダクトミックスの最適化を図る。販売チャネルの拡大にも取り組む。「ZカルチャーSPA」実現に向けては、AIの活用が重要なキーファクターとなるため、全社戦略として、ツール・データ・組織の三層で構成される「インテリジェンス基盤」へ集中投資し、全社員が日常的にAIと協働できる環境を構築する。

- 2029年4月期目標として「売上高309億円、年平均成長率15.4%、営業利益18億円、限界利益率25.7%」を掲げている。

- 同社はNE株式会社のスピンオフを受け現在を「第三創業期」と位置付けている。27年4月期を「仕込みの期」とし、28年4月期に刈り取りを始め、29年4月期はより大きな果実を獲得する考えだ。営業利益率目標は29年4月期5.8%(26年4月期4.5%、NE株式会社除外後1.3%)と、SPAを展開していることを考慮するとやや物足りない感もあるが、今中計は堅目の設計とのこと。早期に2ケタ台の営業利益率への到達を期待したい。

- また、NE株式会社のスピンオフで、27年4月期も表面上は大幅な減益予想だが実質は2桁の増収増益予想である点、配当についても表面上は26年4月期の22.50円/株から27年4月期3.00円/株へと大幅な減配ではあるが、予想配当性向は21.2%と基本方針に沿った配当を予定している点を投資家は留意しておくべきである。

1.会社概要

「クリエイティブ魂に火をつける」を掲げ、「ものづくり」を通じて、「Z世代のカルチャーを形にする」ことと「脱炭素で未来の当たり前をつくる」ことを目指している。2025年11月1日に実施した株式分配型スピンオフによるプラットフォーム事業を担うNE株式会社の連結範囲除外を機に、「新生Hamee」として、コマース領域へ経営資源を集中し、高い成長性と株主価値向上の実現を追求している。

【1-1 経営理念】

以下のようなPurpose、Passion、Vision、Mission、Strategyからなる自社のIdentityを掲げている。

Purpose/Passion | クリエイティブ魂に火をつける

子どもの頃、夢中で遊んだ時の、あのワクワク。理屈なんて抜きに「これだ!」と胸が高鳴った、まっすぐな気持ち。私たちは、これを「クリエイティブ魂」と呼んでいます。一人ひとりが持つ「クリエイティブ魂」の輝きこそが、その人の「らしさ」の源泉です。

私たちが、この社会で果たすべき役割。それは、プロダクトやサービス、そして私たち自身のあり方を通じて、一人ひとりが持つ「クリエイティブ魂」の輝きを世界中に広げていくこと。

私たちの原動力。それは誰よりもまず、私たち自身の「クリエイティブ魂」を燃やすことです。常識や限界にとらわれず、子どものような好奇心で挑戦し、仕事を楽しむ。その情熱の集合体こそが、Hameeそのものです。 |

Vision | 人と地球の“らしさ”カンパニー

人が、もっと自分らしく。地球が、その豊かさのまま、ずっと地球らしく。 Hameeが目指すのは、どちらも輝ける未来です。私たちは、そんな新しい日常をつくります。 |

Mission/Strategy | ZカルチャーSPAと脱炭素の両立

Z世代を中心とする次世代の消費者ニーズを的確に捉え、企画から販売まで一貫した体制で彼らのライフスタイルに寄り添ったプロダクトを生み出し続けていくこと。

作り手としての責任を全うし、環境負荷をゼロへと近づけること。そして誰もが「自分らしさ」を楽しみ続けることができる世の中を作ること。 |

(同社ウェブサイトより)

【1-2 目指す姿】

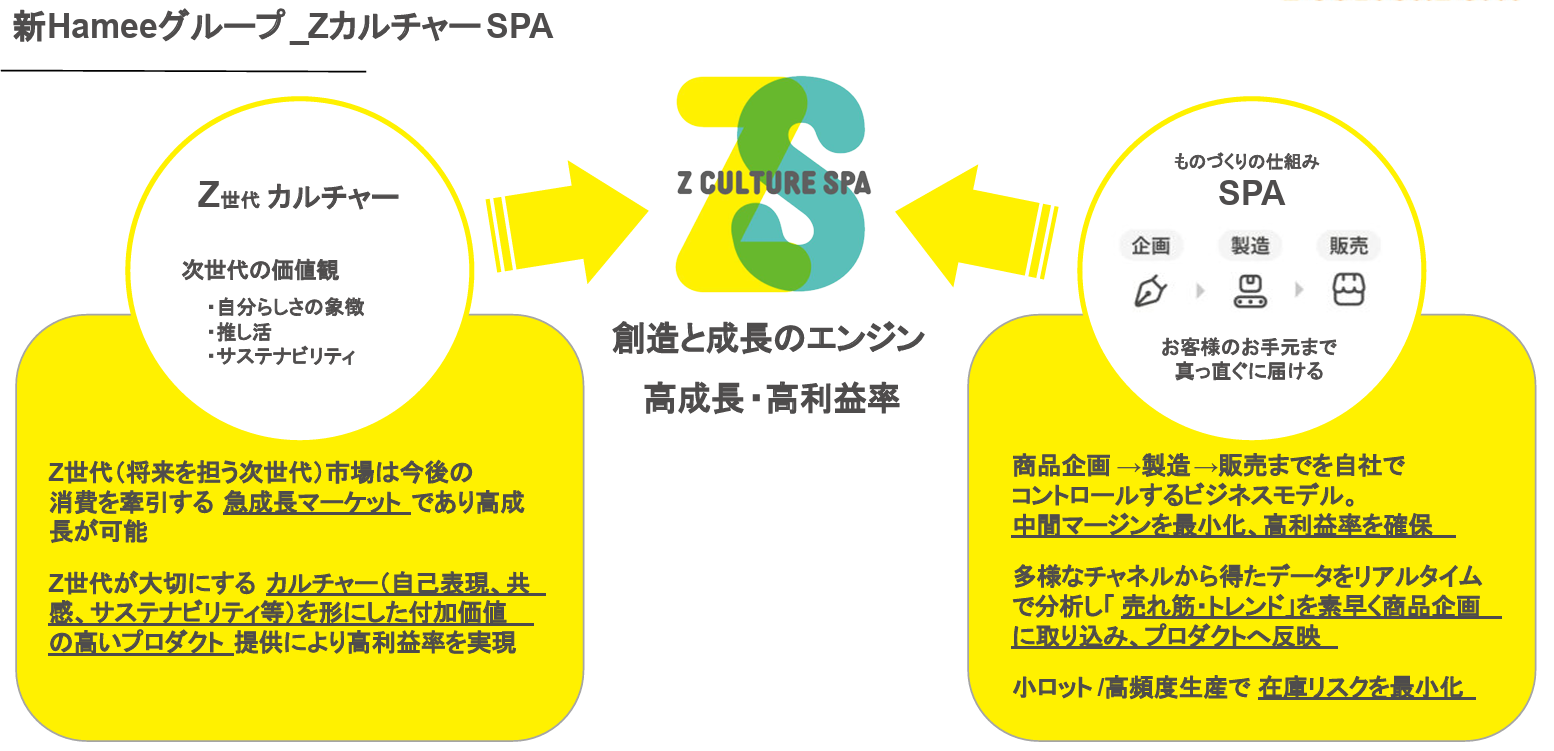

新生Hameeグループの目指す姿は「ZカルチャーSPA」。

急成長市場を牽引するZ世代にフォーカスした付加価値の高いプロダクトの企画・製造・販売(SPA)により高成長・高収益を実現する。

<同社のSPAモデル>

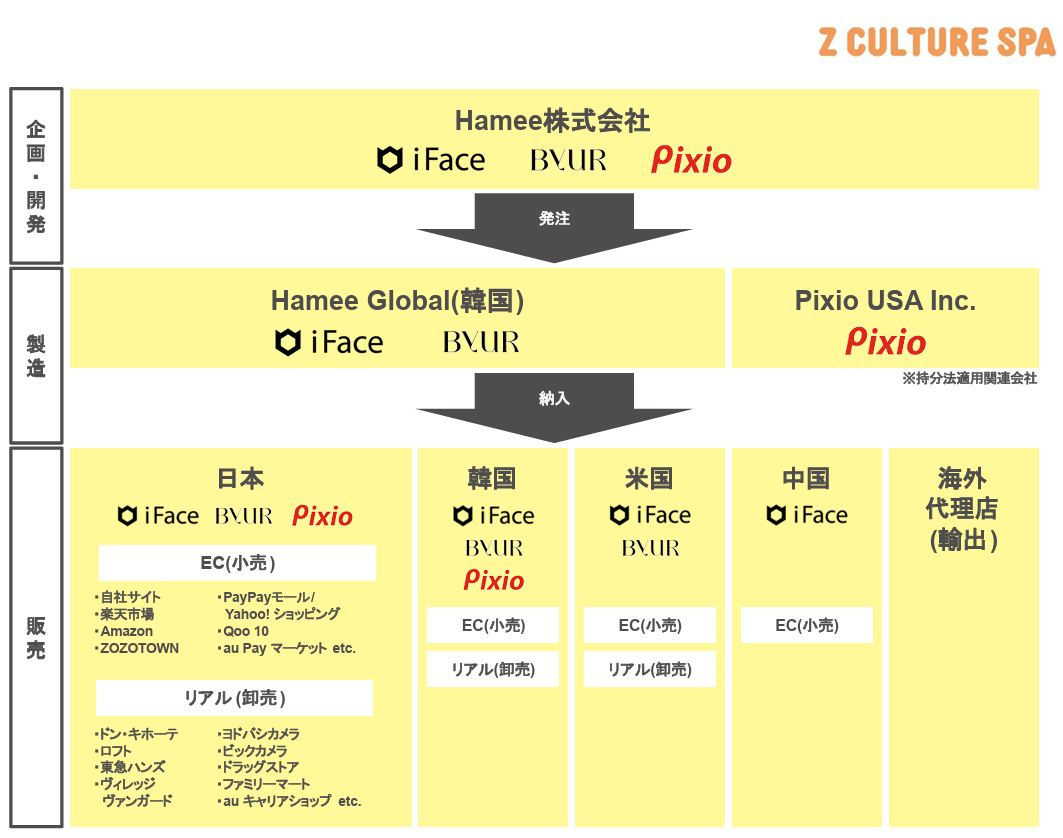

主力商品である「iFace」や「ByUR」においては、グループ全体で企画・製造・販売(EC含む)を完結できる体制(SPAモデル)を構築している。

国内では、自社ドメインサイトに加え、同じタイプの店舗を、楽天市場、AMAZON、Yahoo!等、複数のECサイトに出店している他、コンセプトやターゲットの異なる店舗を同一のモールに出店する等、多店舗展開を進め、一般消費者に向けてモバイルアクセサリー等を販売している。

店舗運営に当たっては、専門チームがUXの向上に努めている。商品部(商品開発)、ロジスティクス&CS部(接客)、EC運営部(店舗づくり)が一体となった事業展開も強みである。

EC販売(小売)に加え、大手雑貨量販店や大手家電量販店を対象に卸売を行っている。

海外では、韓国、米国でEC(小売)と実店舗向け卸売を、中国では越境ECプラットフォーム「天猫国際」のほか、淘宝網と小紅書にも出店し、一般消費者向けにインターネット販売を展開している。この他、海外代理店を通じた輸出も行っている。

ゲーミングアクセサリー事業の「Pixio」は現状SPAモデルではないものの、今後は自社企画・開発比率を高めてサプライチェーン全体を一体管理し、企画・生産・販売を通じたSPA型ビジネスへのシフトを進める方針である。

|

|

(同社資料より)

【1-3 事業内容】

報告セグメントはコマースセグメント、プラットフォームセグメントの2つであったが、2025年11月1日付の株式分配型スピンオフ実施によりプラットフォームセグメントを担うNE株式会社を連結範囲から除外した。2027年4月期からは報告セグメントは単一セグメントとなる。

コマースセグメントにおける「モバイルライフ事業」「ビューティー事業」「ゲーミングアクセサリー事業」「グローバル事業」を中心に事業を展開していく。次の事業の柱を確立すべく新規事業への投資・育成も行っている。

(1)各事業の概要

事業 | 概要 |

モバイルライフ事業 | 主力製品のスマートフォンケース「iFace」は、耐衝撃性に加え「くびれ」による独特な曲線美や豊富なカラーバリエーションなど個性的なデザインが特徴。機能性と特徴的なデザインによりモバイルアクセサリー専門ブランドとして、他社ブランドと比較して、スマートフォンが“生活のハブ”であるZ世代から高い認知度、強力な支持を得ている。 ブランド力を活かし、iFaceユーザーの声を拾い上げて、スマートフォンケースに留まらず、フルクリアケース、タブレットケース、財布、ワイヤレスイヤホンケース、充電・通電ツールなど多様な商品展開を進めている。

|

ビューティー事業 | 「ByUR(バイユア)」は、韓国発の「毛穴管理」をコンセプトとしたナチュラルコスメブランド。ベースメイクやスキンケア市場を中心に、同社自ら企画から携わったアイテムを多数展開している。2022年のリリースからブランド・シリーズ累計でベストコスメを300冠受賞している。2025年11月にはインナービューティーブランド「ByGLOW」をリリースした。更なるブランド拡張を見据え、2027年4月期よりコスメティクス事業からビューティー事業に名称を変更した。

|

ゲーミングアクセサリー事業 | これまでにモバイルライフ事業で培ってきたEC販売のノウハウを活用し、スマートフォン周辺領域に留まらない、商品カテゴリーの拡張を目指し、米国発のゲーミングモニターブランド「Pixio」の日本国内独占販売代理店として販売している。 「Pixio」は、手に取りやすい価格と高いクオリティを実現したゲーミングモニターおよびその周辺機器を展開している。特にホワイトやパステルといった他社にないモニターのカラー展開により、”推し活”等と相まって、若年層を中心にブランド認知度が向上している。

|

グローバル事業 | 北米市場を中心に、音楽雑貨「オタマトーン」や、人気キャラクターとのコラボをしている低反発トイ「スクイーズ」等を展開している。人気キャラクターとのコラボ商品を、自社で企画、開発を行い、北米市場にとどまらず、中国、韓国、東南アジア、EU圏への展開も進めている。

|

(写真は同社資料より)

【1-4 競争優位性】

モバイルライフ事業、ビューティー事業で培った企画・製造・販売までを一気通貫で行う垂直統合「SPAモデル」が大きな優位性である。

このほか、長年に亘って培ってきた「EC販売のノウハウ」、国内外・EC・リアルで展開する「多様な販売チャネル」、消費者の声をスピーディーに商品企画へ反映する「サプライチェーンマネジメント」、iFaceの成長過程で獲得した「ブランドマネジメント力」等を挙げることができる。

「ZカルチャーSPA」を掲げ、競争優位性の更なる向上に向け、Z世代中心にマーケティングリサーチや企画・開発スタッフを増強している。

【1-5 株主還元】

利益成長に応じて株主へ利益還元を行う。配当性向20%以上を維持する方針である。

大きな損益の変動や外部環境の変化が無い限り、原則的に配当を維持若しくは向上させる。

2027年4月期の配当は、NE株式会社のスピンオフ後の利益規模を踏まえ、3.00円/株の予定。予想配当性向は21.2%。今後は、中期経営計画目標の達成後から段階的に引き上げ、利益成長に伴う増配を目指す。

株主優待は、1単元(100株)以上保有の株主へ、年2回、これまでは1,500円相当のクーポンを贈呈していたが、さらなる還元強化に向け、2026年10月末基準日からは総額4,000円相当の自社製品割引クーポンを贈呈する。

2.2026年4月期決算概要

【2-1 連結業績】

| 25年4月期 | 構成比 | 26年4月期 | 構成比 | 前期比 | 修正予想比 |

売上高 | 22,895 | 100.0% | 22,073 | 100.0% | -3.6% | +1.8% |

売上総利益 | 13,497 | 59.0% | 12,930 | 58.6% | -4.2% | - |

販管費 | 11,142 | 48.7% | 11,947 | 54.1% | +7.2% | - |

営業利益 | 2,354 | 10.3% | 983 | 4.5% | -58.2% | +36.0% |

経常利益 | 2,352 | 10.3% | 761 | 3.5% | -67.6% | +58.9% |

当期純利益 | 1,278 | 5.6% | 541 | 2.5% | -57.6% | +255.9% |

*単位:百万円。修正予想比は2025年12月15日公表の修正予想に対する比率。

減収減益も、プラットフォーム事業の連結除外が主要因、売上・利益とも修正予想を上回る

売上高は前期比3.6%減の220億73百万円、営業利益は同58.2%減の9億83百万円と減収減益となるも、2025年11月のプラットフォーム事業の連結除外が主要因。コスメティクス事業の国内販売拡大に加え、商品評価損の減少・全社的な費用管理・新規事業の損失縮小・海外子会社(Hamee Global)の業績寄与等が営業利益を押し上げ、売上・利益とも修正予想を上回った。

【2-2 セグメント別動向】

| 25年4月期 | 構成比・利益率 | 26年4月期 | 構成比・利益率 | 前期比 | 修正予想比 |

コマース事業 | 18,986 | 82.9% | 20,095 | 91.0% | +5.8% | +2.0% |

プラットフォーム事業 | 3,908 | 17.1% | 1,978 | 9.0% | -49.4% | - |

売上高 | 22,895 | 100.0% | 22,073 | 100.0% | -3.6% | +1.8% |

コマース事業 | 2,158 | 11.4% | 1,386 | 6.9% | -35.8% | +19.9% |

プラットフォーム事業 | 2,083 | 53.3% | 1,013 | 51.2% | -51.3% | - |

調整額 | -1,887 | - | -1,416 | - | - | - |

営業利益 | 2,354 | 10.3% | 983 | 4.5% | -58.2% | +36.0% |

*単位:百万円。修正予想比は2025年12月15日公表の修正予想に対する比率。

2025年11月のスピンオフに伴い、第3四半期(11-1月)よりプラットフォーム事業の業績は連結から除外しているため、通期実績の対前期比はプラットフォーム事業及び全社とも大幅な減少となっている。

<コマース事業>

増収減益、売上・利益とも予想を上回る。

主力のモバイルライフ事業が減収減益も、注力中のコスメティクス事業が売上・利益ともに大きく伸長。

成長投資の先行や米国関税の影響等で減益ながら、修正計画を超過した。

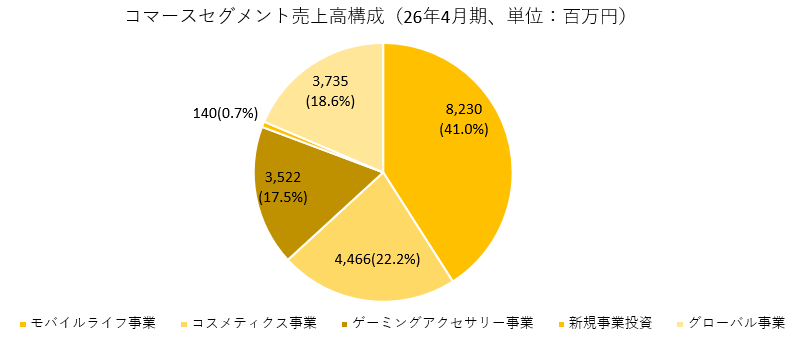

*コマース事業内訳

累計 | 25年4月期 | 構成比 利益率 | 26年4月期 | 構成比 利益率 | 前期比 | 修正予想比 |

モバイルライフ事業 | 8,359 | 44.0% | 8,230 | 41.0% | -1.5% | -1.6% |

コスメティクス事業 | 3,424 | 18.0% | 4,466 | 22.2% | +30.4% | +7.1% |

ゲーミングアクセサリー事業 | 3,706 | 19.5% | 3,522 | 17.5% | -5.0% | +4.3% |

新規事業投資 | 140 | 0.7% | 140 | 0.7% | +0.4% | +29.6% |

グローバル事業 | 3,356 | 17.7% | 3,735 | 18.6% | +11.3% | +1.6% |

売上高合計 | 18,986 | 100.0% | 20,095 | 100.0% | +5.8% | +2.0% |

モバイルライフ事業 | 1,491 | 17.8% | 1,331 | 16.2% | -10.8% | - |

コスメティクス事業 | 9 | 0.3% | 57 | 1.3% | +476.7% | - |

ゲーミングアクセサリー事業 | 284 | 7.7% | 9 | 0.3% | -96.8% | - |

新規事業投資 | -224 | - | -131 | - | - | - |

機能部署 | -250 | - | -253 | - | - | - |

グローバル事業 | 846 | 25.2% | 373 | 10.0% | -55.9% | - |

セグメント利益合計 | 2,158 | 11.4% | 1,386 | 6.9% | -35.8% | +19.9% |

*単位:百万円。修正予想比は2025年12月15日公表の修正予想に対する比率。

モバイルライフ事業

減収減益。

スマートフォンアクセサリー市場では、海外勢を含む競合ブランドの台頭等により、ECを中心に競争が一段と激化している。卸販売は複数機種兼用化等による売場縮小で減収も、ECは増収で、事業全体では前年並みの水準となった。原宿フラッグシップ店舗および家電量販店等での店頭プレゼンスを高め、Z世代を中心とするユーザー基盤の維持・強化に取り組むなど、売上・シェア拡大に向けた広告・営業活動への戦略的投資の先行により減益となった。

コスメティクス事業

増収増益。

「ByUR」では、主要ドラッグストアチェーンを中心としたベースメイクの導入店舗拡大により卸販売が前年比・計画比ともに大きく伸長した。日本人の肌質に合わせた仕上がりが幅広い顧客層から支持を集め、ベースメイク領域における主要ブランドとしてのポジションは着実に向上している。導入店舗拡大に伴う販促費の先行投資が継続しているが、仕入条件の改善等により商品原価率が改善し、事業全体の収益基盤の強化も進んでおり、大幅な増益となった。

2027年4月期より、更なるブランド拡張を見据え、事業名称を「ビューティー事業」へ変更する。

ゲーミングアクセサリー事業

減収減益。

各社の供給過剰が重なり、大手メーカーによる積極的な値下げが続き価格競争の激化で減収となったが、モニターアームをはじめとする周辺アクセサリーの販売が前期比で大きく伸長した。デスクやチェア等の新カテゴリーへの展開も進めたことで、モニター単体に依存しない事業構造への転換は着実に進んでいる。利益については、競争激化に伴う広告宣伝費の増加と、一時的な物流費の増加により減益となった。

「Amazonマーケットプレイスアワード2025」におけるカテゴリー賞の受賞や、初音ミク・ディズニー等の有力IPとのコラボレーション、初のファンミーティング開催等を通じて、ブランド資産およびファンコミュニティの形成は進捗した。

新規事業投資

売上高は前期並み、損失幅縮小。

プラスチック製品の不良品や余剰在庫から新たなプロダクトをつくるリサイクルサービス「Parallel Plastics」を展開している。再生プラスチック取引所を運営し、プラスチックの再生による社会貢献も目指している。2026年4月1日より組立式家具ブランド「KIT」の直営店「KIT SHOP」(NEWoMan高輪)で一部製品の販売を開始した。

グローバル事業

増収減益。

米国の外部向け売上が、IPコラボ商品等による取引拡大、韓国でのゲーミングモニター販売開始や中国の新規取引拡大も寄与し増収となったが、米国関税による原価率上昇や商品評価損の計上、自社ブランドの海外販路拡大に伴う先行費用により減益。

韓国では、日本向け商材の販売拡大に連動して生産・供給面も伸長した。

中国市場では、TOYカテゴリーを中心に、雑貨店・書店等のオフラインチャネルでの新規入店が進捗し、BtoB取引先数も拡大したことで増収となった。

【2-3 財政状態及びキャッシュ・フロー(CF)】

◎財政状態

| 25年4月 | 26年4月 | 増減 |

| 25年4月 | 26年4月 | 増減 |

流動資産 | 13,421 | 10,175 | -3,246 | 流動負債 | 6,257 | 5,600 | -657 |

現預金 | 4,993 | 1,812 | -3,181 | 仕入債務 | 232 | 283 | +51 |

売上債権 | 2,352 | 2,129 | -222 | 短期借入金 | 3,850 | 4,100 | +250 |

たな卸資産 | 4,272 | 4,423 | +151 | 固定負債 | 144 | 654 | +509 |

固定資産 | 3,550 | 3,398 | -151 | 長期借入金 | - | - | - |

有形固定資産 | 1,627 | 1,837 | +209 | 負債合計 | 6,402 | 6,254 | -147 |

無形固定資産 | 608 | 324 | -283 | 純資産 | 10,570 | 7,319 | -3,250 |

投資その他の資産 | 1,314 | 1,236 | -77 | 利益剰余金 | 9,519 | 5,973 | -3,545 |

資産合計 | 16,972 | 13,574 | -3,398 | 負債純資産合計 | 16,972 | 13,574 | -3,398 |

*単位:百万円

スピンオフに伴う現預金の減少などで資産合計は前期末比33億円減の135億円。負債合計は同1億円減少の62億円。利益剰余金の減少等で純資産は同32億円減の73億円。自己資本比率は前期末より8.3ポイント低下し53.5%となった。

◎キャッシュ・フロー(CF)

| 25年4月期 | 26年4月期 | 増減 |

営業キャッシュ・フロー | 860 | -107 | -967 |

投資キャッシュ・フロー | -922 | -478 | +443 |

フリーキャッシュ・フロー | -61 | -586 | -524 |

財務キャッシュ・フロー | 1,137 | 106 | -1,030 |

現金及び現金同等物期末残高 | 4,993 | 1,812 | -3,181 |

*単位:百万円

税金等調整前当期純利益の減少等により営業CFはマイナスに転じ、フリーCFのマイナス幅は拡大した。

キャッシュ・ポジションは低下した。

3.2027年4月期業績予想

【3-1業績予想】

| 26年4月期 (1) | 構成比 | 26年4月期 (2) | 構成比 | 27年4月期 (予) | 構成比 | 前期比 (1) | 前期比 (2) |

売上高 | 22,073 | 100.0% | 20,095 | 100.0% | 22,817 | 100.0% | +3.4% | +13.5% |

売上総利益 | 12,930 | 58.6% | 11,522 | 57.3% | 13,389 | 58.7% | +3.5% | +16.2% |

販管費 | 11,947 | 54.1% | 11,262 | 56.0% | 12,887 | 56.5% | +7.9% | +14.4% |

営業利益 | 983 | 4.5% | 260 | 1.3% | 502 | 2.2% | -48.9% | +92.8% |

経常利益 | 761 | 3.5% | - | - | 369 | 1.6% | -51.5% | - |

当期純利益 | 541 | 2.5% | - | - | 230 | 1.0% | -57.4% | - |

*単位:百万円。26年4月期(1)及び前期比(1)は連結決算上の数値。26年4月期(2)及び前期比(2)はNE(株)を除外した数値。27年4月期の販管費は同社資料よりインベストメントブリッジが計算。

実質2桁の増収増益

27年4月期は3.4%増収、48.9%減益予想だが、26年4月期は上期までプラットフォーム事業(NE株式会社)が含まれており、これを除外したベースでは、13.5%増収、92.8%増益と2桁の増収増益予想。

27年4月期を「次なる成長フェーズ」に向けた仕込みの期間と位置付けている。新商品の投入やカテゴリー拡張等、先行投資を積極的に実行し、ブランド強化やオペレーション改善とともに、28年4月期以降のさらなる収益拡大を追求する。

物流コストの上昇については、3PLやAIによる需要予測などを活用し対応していく考えだ。

配当はNE株式会社のスピンオフ後の利益規模を踏まえ、3.00円/株の予定。予想配当性向は21.2%。今後は、中期経営計画目標の達成後から段階的に引き上げ、利益成長に伴う増配を目指す。

【3-2 コマース事業別動向】

*業績予想

| 26年4月期 | 構成比・利益率 | 27年4月期 (予) | 構成比・利益率 | 前期比 |

売上高合計 | 20,095 | 100.0% | 22,817 | 100.0% | +13.5% |

モバイルライフ事業 | 8,230 | 41.0% | 8,849 | 38.8% | +7.5% |

ビューティー事業 | 4,466 | 22.2% | 5,399 | 23.7% | +20.9% |

ゲーミングアクセサリー事業 | 3,522 | 17.5% | 3,650 | 16.0% | +3.6% |

新規事業投資 | 140 | 0.7% | 107 | 0.5% | -23.6% |

グローバル事業 | 3,735 | 18.6% | 4,809 | 21.1% | +28.7% |

事業利益合計 | 1,386 | 6.9% | 1,850 | 8.1% | +33.4% |

*単位:百万円。2027年4月期より単一セグメントとなったことに伴い、従来「セグメント利益」としていた呼称を「事業利益」に変更している。事業利益は、営業利益に本部費用(コーポレート部門の販管費等)を加え戻した利益指標であり、算出方法は従来のセグメント利益と同一であるため、過年度との連続性を維持している。

新規事業投資以外、中心4事業とも増収を見込んでいる。

①モバイルライフ事業

iFaceの総合モバイルブランド化へ向けたブランド力強化で「定番の第一候補」というポジションを確立する。

モバイルバッテリー等の通電系アクセサリーを次期の重点成長領域と位置づけ、商品開発および販売体制の構築を進めている。公式チャネルと顧客接点を強化し、継続購入を促進する。

通電系アクセサリーについては、昨今のモバイルバッテリー事故を受け、安全なバッテリーの供給は社会課題の解決にもなると考えている。加えて、同アクセサリーはスマホケースよりも市場成長率が高いと見込まれているほか、一般的に機能重視の製品が中心であるため、色やデザイン、IPコラボなどに注力することで、同社が培ってきた優位性を発揮して需要を取り込むことができると見込んでいる。

②ビューティー事業

複数ブランドで収益基盤を確立する。

ByURは原価低減と販管費効率化で収益基盤を確立する。原価率低減については、サンプル品の仕様変更や出荷数量増による価格交渉力の活用などに取り組む。

ByGLOWはブランド基盤構築に向け広告を先行集中投下する。収益貢献は次期以降と見込んでいる。新ブランド、新カテゴリーの仕込みを並行して推進し、複数ブランドによる強固な事業ポートフォリオの確立を目指す。

③ゲーミングアクセサリー事業

自分だけの理想のデスク環境を叶える「ライフスタイルブランド」への進化を図る。

価格・スペック競争に依拠しない空間全体のトータルコーディネート提案で差別化を図るほか、モニターのみでなく周辺アクセサリーや家具など新カテゴリーを継続的に開発する。クロスセルやIPコラボを通じてファン層を拡大する。

④グローバル事業

自社ブランドのグローバル展開を加速する。

米国でのByUR販売、韓国でのPixio販売など自社ブランドの現地展開で販路を拡大する。マーケティングの最適化、IPコラボ、SPAモデルなどを推進する。関税や物流費増といった課題に対し販売価格の最適化と在庫適正化を推進する。

4.中期経営計画

2029年4月期を最終年度とする3ヵ年の中期経営計画を策定・公表した。

【4-1 外部環境について】

各事業についての事業環境及び基本方針は以下の通り。

事業 | 外部環境・基本方針 |

モバイルライフ事業 | ・市場の重心が装飾品から「充電・通電カテゴリー」へ移行する中、新たな拡大機会を確実に掴む。 ・ECと店頭が拮抗する環境下、ブランドへの信頼による「指名買い」を武器に優位性を確立する。 ・激化する広告競争に対し、認知向上と公式チャネル強化を通じて「指名検索」と新規獲得を両立させる。 |

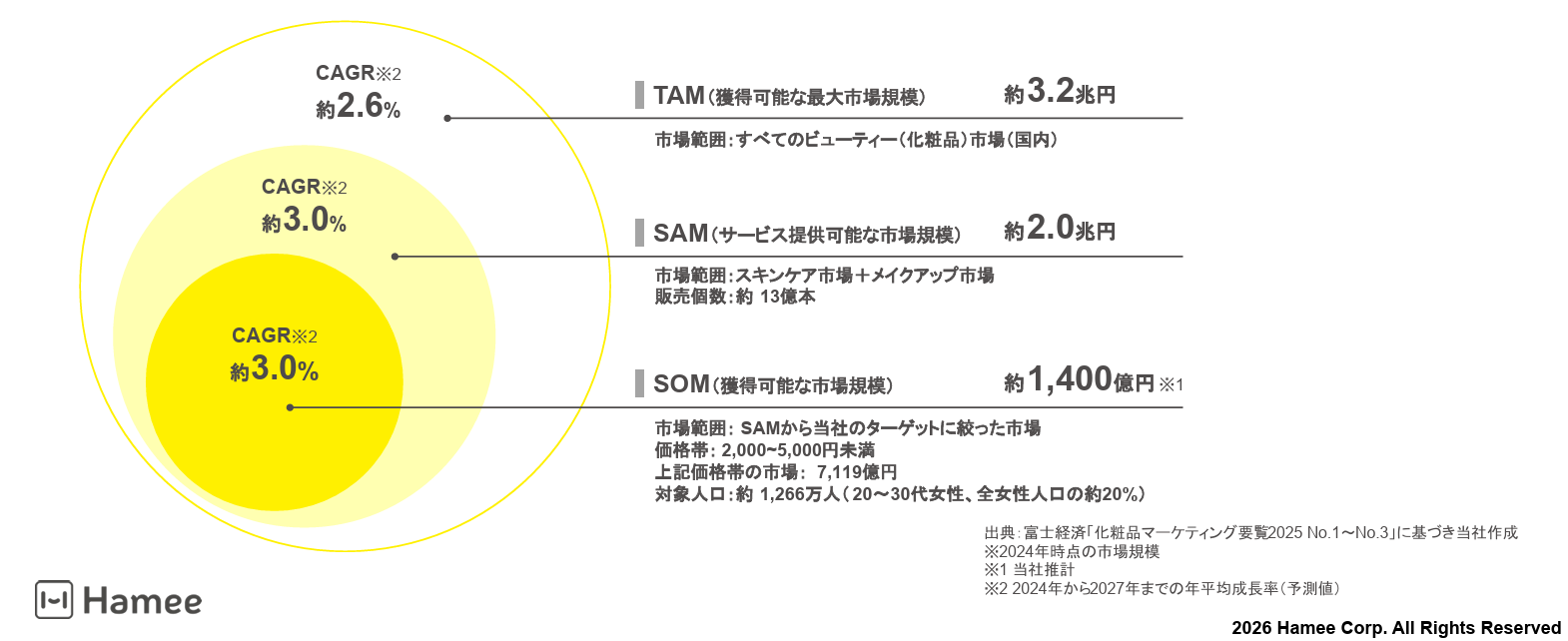

ビューティー事業 | ・約3.2兆円規模で安定成長する国内市場において、若年層の支持が厚い「2,000〜5,000円未満のミドル価格帯」に注力する。 ・黒字化した「ByUR」を主軸に、原価・販管費の構造改善を断行し、強固な利益体質を築く。 ・新ブランドや新カテゴリーへの領域拡張を並行し、収益性と事業拡大の両立を図る。 |

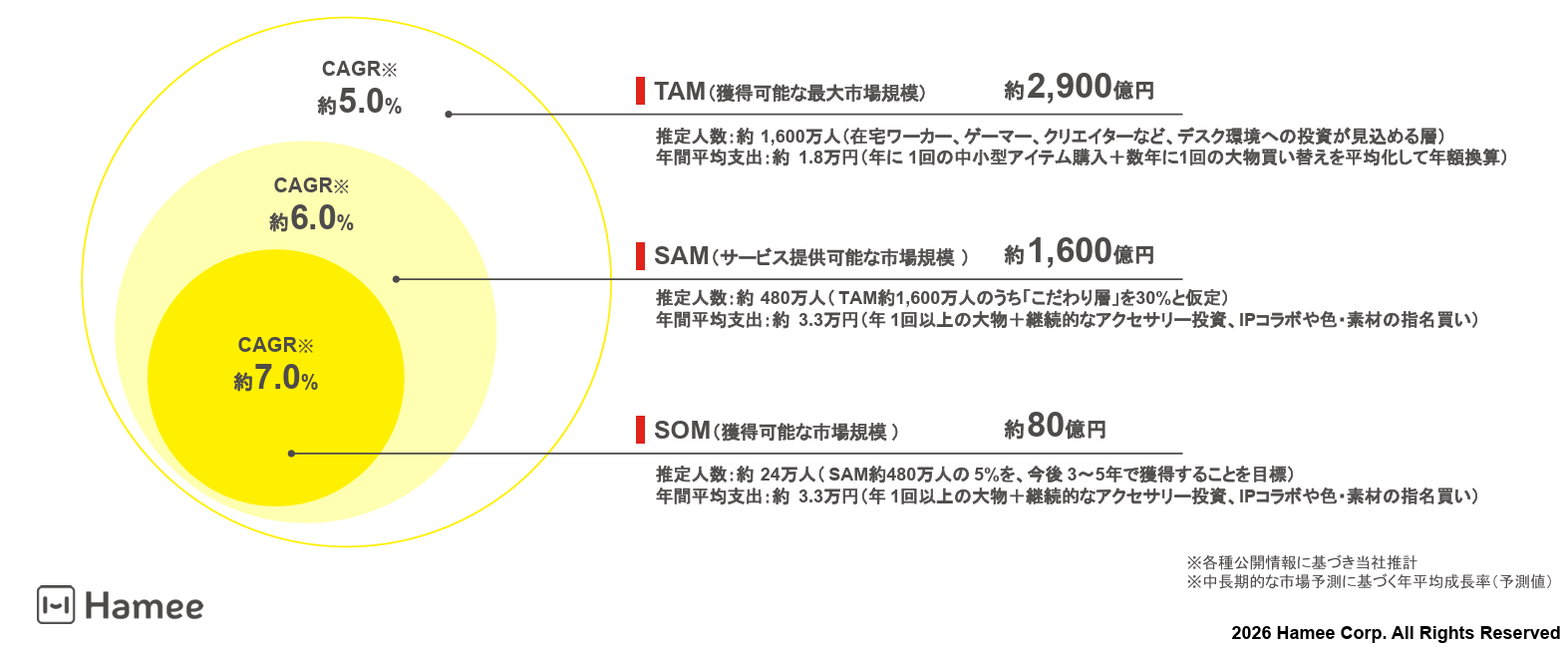

ゲーミングアクセサリー事業 | ・在宅ワークやハイブリッドワーク定着に伴う、国内1,600万人の「デスク環境投資層」へ訴求する。 ・デザインや情緒価値を重視し、モニター単体販売から空間コーデやIPコラボによるライフスタイル提案へ転換し、差別化を図る。 ・SPAモデル構築に取り組む。 |

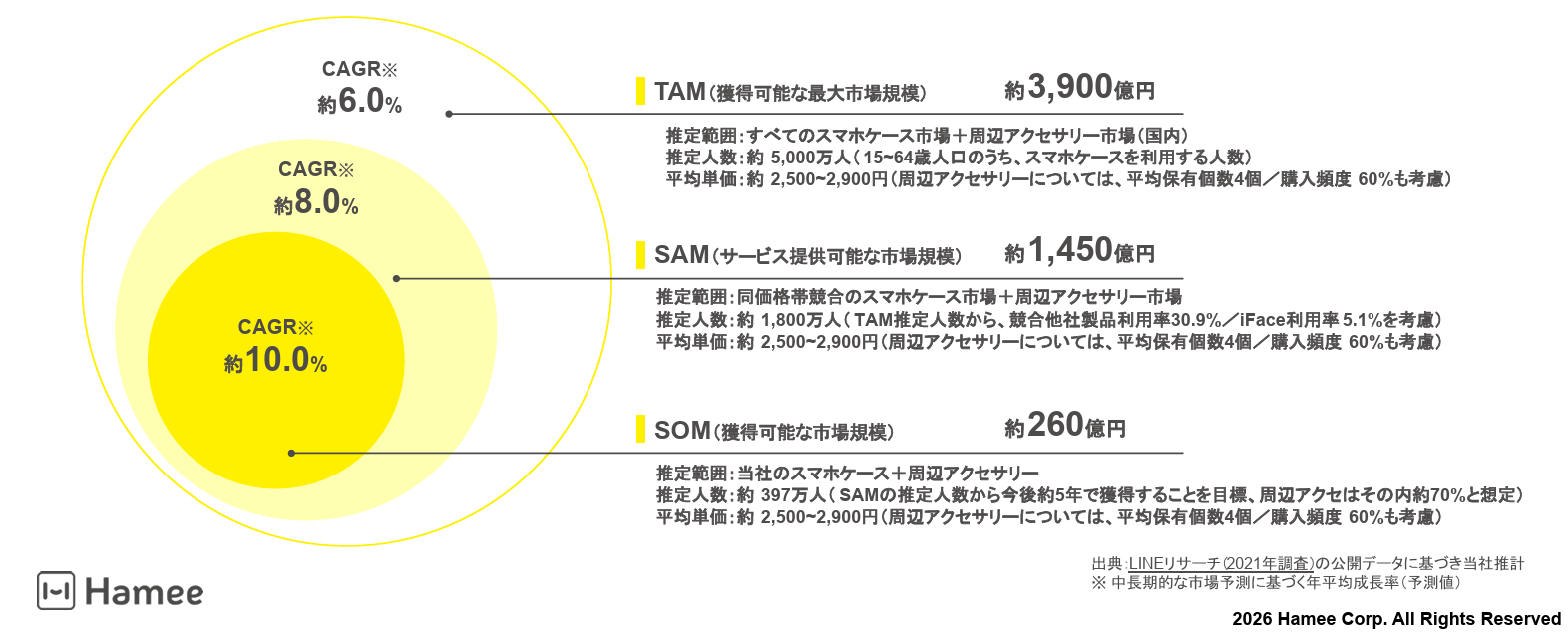

それぞれの想定市場規模はSOM(Serviceable Obtainable Market)でも現在の売上高を大きく上回る。26年4月期実績比、モバイルライフ事業約3倍、ビューティー事業約31倍、ゲーミングアクセサリー事業約2倍。市場開拓余地は極めて大きい。

*想定市場規模

<モバイルアクセサリー市場>

|

<ビューティー事業>

|

<ゲーミングアクセサリー事業>

|

(同社資料より)

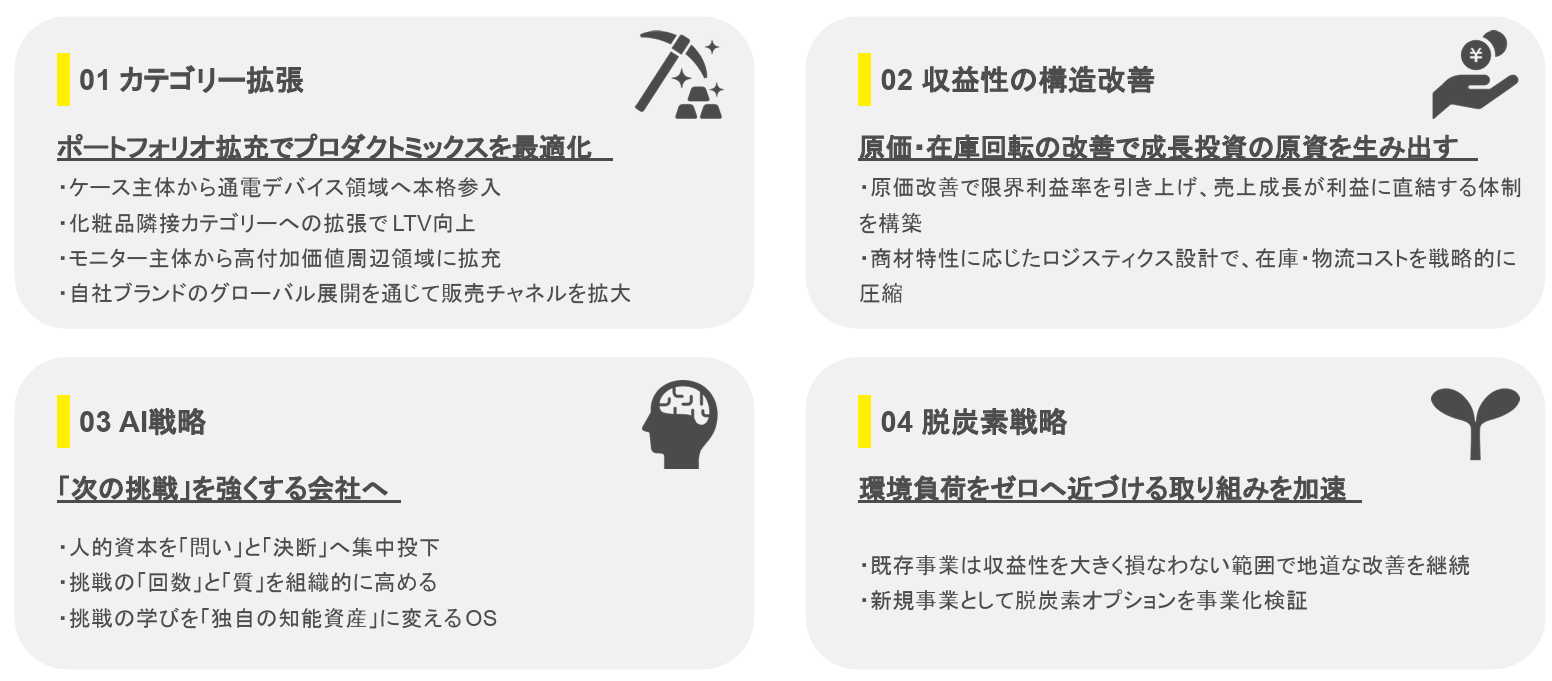

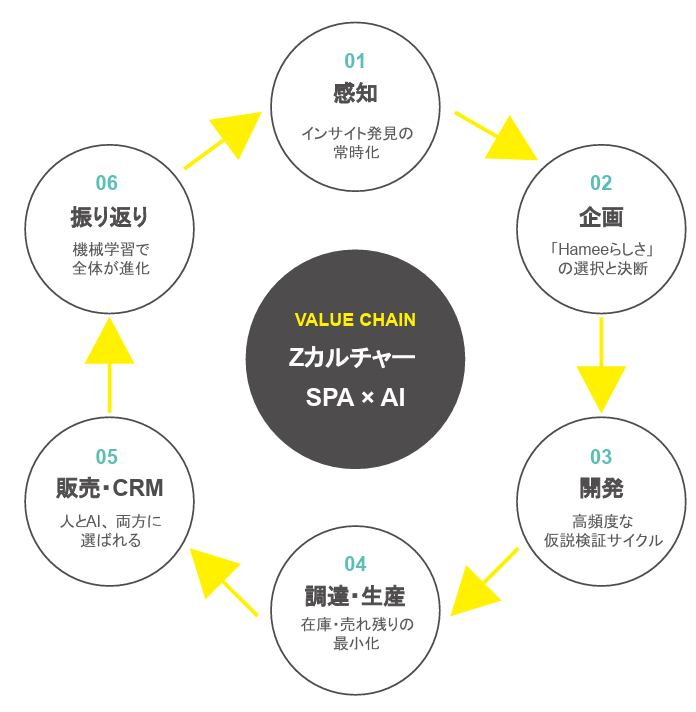

【4-2 ZカルチャーSPA Value Engine】

「ZカルチャーSPA」の実現に向け、基本戦略とも言うべき4つのValue Engineを掲げている。

(同社資料より)

【4-3 事業別戦略】

各事業ともポートフォリオ拡充によるプロダクトミックスの最適化を図る。販売チャネルの拡大にも取り組む。

(1)モバイルライフ事業

01:ブランドパワー強化による既存カテゴリーのシェア拡大 | 想起・選好・信頼の3要素を強化し、「iFace」を「購入第一候補」として確立させる。 Z世代ユーザー比率55.4%(同社調べ)という強固なロイヤリティを土台に、さらなる認知度の向上を推進する。 Daily LineとUnique Lineの二軸戦略により、指名検索・ブランド認知・リピートの拡大を図る。 |

02:通電カテゴリーへの本格参入による第2の柱の構築 | 日本市場向けに最適化された日本企画による製品展開を開始する。 「iFace」の既存顧客基盤とブランド資産を活かした戦略による、通電カテゴリーのシェア拡大とケース依存からの脱却を目指す。 |

03:公式チャネル・CRM強化による指名買いの確立 | オフライン売場の拡大やEC公式ページ最適化、アプリを活用した継続接点構築で、海外ブランド流入による指名検索の奪い合いに対抗する。 F2転換(※)・ファン化によるLTV向上を推進する。 |

※F2転換

新規顧客が2回目の購入をすること。新規顧客のうちどのくらいの割合が2回目の購入をしたかを示す指標がF2転換率。リピートにつなげるために行っている施策の効果や、商品やサービスへの満足度を測ることができる。

(2)ビューティー事業

01:主軸製品「ByUR」の構造改革と収益基盤の強化 | 原価低減や販管費の最適化によって限界利益率を大幅に改善し、事業部全体を支える強固なキャッシュカウ化を実現する。 |

02:「ByGLOW」への戦略的先行投資と第2の柱への育成 | 2027年4月期は広告費の集中投下で一気に認知を獲得し、LTV向上を通じて2028年4月期での単月黒字化を目指す。第2の収益の柱へ育成する。 |

03:新カテゴリー参入によるポートフォリオ多角化 | 「ByUR」「ByGLOW」とは別ブランドでの展開と既存の顧客基盤・販売網を活用した新カテゴリー投入により、単一ブランド依存から脱却する。多角的な収益ポートフォリオを確立する。 |

(3)ゲーミングアクセサリー事業

01:「世界観×コーデ提案×コミュニティ」で模倣困難な堀を作る | 機能やスペックによる大手との消耗戦(レッドオーシャン)を避け、「インテリアに溶け込む洗練されたデザイン」と「空間全体のトータルコーディネート」という情緒的価値で独自のブルーオーシャンを開拓する。 |

02:「新しい価値×新カテゴリー」創出によるライフスタイルブランドへの進化 | 既存のデバイス市場で戦うのではなく、「カラフル×可愛い×おしゃれ×推し活」といった新しい価値軸で新市場を創出し、特定カテゴリーでのNo.1を獲得する。 |

03:IPコラボとコミュニティによる模倣困難な「共創エコシステム」の確立 | 製品の販売にとどまらず、IP・クリエイター・ファンが一体となって新たなカルチャーを育み、大手の資金力でも真似できない独自の生態系(持続的な競争優位=モート※)を構築する。 |

※モート(Moat)

競合他社からの参入や模倣を防ぎ、自社の事業を守るための「競争優位性」や「参入障壁」のこと。

(4)グローバル事業

01:販売×物流×マーケをセットで最適化 | 現地のZ世代向けマーケティングやIPコラボ、自社ブランド直販を強化しチャネルを拡大する。 米国でのByUR展開、韓国でのゲーミングアクセサリー展開等により自社ブランドの販売を拡充する。 米国、韓国以外での展開は現在調査、検討中である。 |

02:サプライチェーンと物流の強靭化 | 利益率の源泉である「SPAモデル」構築を推進し、高収益体制を維持する。 需要予測と大型3PLの活用により、物流の非効率を解消し在庫適正化を実現する。 |

03:関税・コスト変動への耐性強化 | 関税や物流費増を適正な価格調整(値上げやバンドル販売)でカバーする。 |

【4-4 脱炭素戦略】

(1)概要

同社は、Visionに「人と地球の“らしさ”カンパニー」、Mission/Strategyに「ZカルチャーSPAと脱炭素の両立」を掲げ、2030年までにCO₂排出量の約半減を目指している。

脱炭素は「理念」だけでなく、規制・取引先要請・供給リスク・コストの観点から「実利」の面で問われる局面が増えているため、既存事業は利益を守る規律のもと必要十分な改善を行い、新規事業として脱炭素の収益化可能性を追求していく。

さらに需要予測AIの精度向上により「売れるものを必要な分だけ」つくり、サプライチェーンの可視化でCO₂排出ポイントを最適化する。各事業の成長と脱炭素は「トレードオフ」ではなく、AIによって両方を同時に強化する考えだ。

(2)具体的な取り組み

既存事業 | 収益性を大きく損なわない範囲で、包材・設計・物流・供給の改善を継続する。 例外的に、規制対応、重要取引先要請、供給途絶リスクが高い領域は優先して対応する。 |

新規事業 | 脱炭素を事業機会と捉え、廃棄物・廃プラ起点の新規事業の事業化を検証する。 |

◎既存事業

*Parallel Plastics

プラスチック製品の不良品や余剰在庫から新たなプロダクトをつくるリサイクルサービス。

これまでに、国内最高峰の老舗百貨店、ベビー用品トップメーカー、高級宝飾品ブランド等の厳しいESG基準をクリアし、コラボを実現してきた。現在も多数の引き合いがあるが、同社のクリエイティブ魂と合致するパートナーを厳選して商談を進行中である。

2024年に株式会社REMAREと資本業務提携契約を締結した。REMARE社は複合プラスチックを板材にマテリアルリサイクルする独自の技術を有し、企業が焼却に回している複合プラスチックの再資源化を実現することでCO₂の削減に貢献している。HameeはREMARE社と提携することで、国内の海洋プラスチックごみや産業廃プラスチックの有効活用を加速させる。

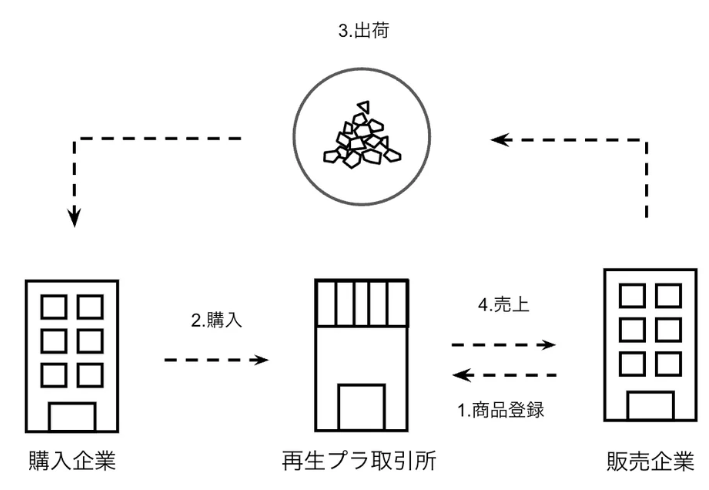

*再生プラスチック取引所

企業間での再生プラスチック材の取引を目的としたプラットフォーム。不要なプラスチックの有効活用に向け再生プラスチックを売りたい企業は工場端材、不良在庫、複合プラスチック、海洋プラスチックを出品。買いたい企業は出所が明確な再生プラスチック原料を安心して調達できる。

(同社資料より)

◎新規事業

*有機廃棄物のメタンガス化

同社では、自社製品が数年で廃棄される実情を課題と認識し、有機廃棄物からエネルギーをつくる資源循環へアプローチしており、2025年12月、メタンガス生成プラントプロジェクトの推進パートナーとして活動を開始した。

有機物からメタンガスを高効率に生成できる革新的技術で環境価値を創出し、同社グループのCO₂排出量の約半減を目指す。

【4-5 全社戦略】

(1)AI戦略

「ZカルチャーSPA」実現に向けては、AIの活用が重要なカギとなる。AIによってHameeのバリューチェーンを、進化させていく。

(同社資料より)

AI戦略の目的は「挑戦が一回で消えず、挑戦の履歴が『次の挑戦』を強くする会社」となること。

具体的には以下3つの方針を掲げている。

01:人的資本を「問い」と「決断」へ集中投下 | 情報探索や下準備をAIへ委ね、人は「問いの立案」や「意思決定」に集中する。AIには代替不能な「意味づけ」や「巻き込み力」を最大化し、人的資本を直接的な事業成長の原動力へと転換する。 |

02:挑戦の摩擦をゼロ化する加速装置 | AIによる試作・進行補助を通じ、個人の「意志」を挑戦へ変える際の摩擦を徹底的に排除する。社員に挑戦しやすい環境を提供することで、同社らしい挑戦の「回数」と「質」を組織的に高め、市場の変化を捉える学習速度を競争優位へと昇華させる。 |

03:挑戦の学びを「独自の知能資産」に変えるインテリジェンス基盤 | 個人または組織の挑戦から得た「判断の文脈」を、AIネイティブなインテリジェンス基盤へ永続的に蓄積する。 挑戦の履歴が次なる挑戦の勝率を高める「自己増殖型」のサイクルを構築する。 模倣困難な固有のデータ資産により中長期的な企業価値向上を図る。 |

(2)インテリジェンス基盤の構築

AI戦略の実行を支えるために、ツール・データ・組織の三層で構成される「インテリジェンス基盤」へ集中投資する。全社員が日常的にAIと協働できる環境を構築する。

この投資により、限界利益率の改善・在庫回転率の向上・意思決定速度の加速・組織学習速度の向上を実現し、Zカルチャーを原動力に持続的な企業価値向上を目指す。

*インテリジェンス基盤投資の概要

01:AI活用ツール 「問い」と「決断」へ人を集中させる環境の整備 | 全社員に高度LLMサービスの上位プランを提供している。 AIワークフロー自動化基盤を全部署に解放している。 AI音声記録デバイスで会話を構造化データへ変換している。 |

02:組織ナレッジ基盤 挑戦の摩擦をゼロ化する加速装置の実装 | クラウド型ナレッジ管理基盤で判断・手順・振り返りを蓄積する。 クラウド型タスク管理基盤で業務をAI学習可能なデータ構造へ転換する。 |

03:基幹データ×AI連携 独自の知能資産を生むデータ基盤の構築 | 基幹システムとAI連携基盤を構築する。2026年度内の実装を目標としている。 AIを前提とした基幹業務システムを再設計する検討を進める。2〜3年タームの構想である。 |

(3)組織・人材戦略

「Zカルチャー」を原動力に、社員一人ひとりが輝き、持続的な成長を実現する組織へと進化することを目指す。

具体的な取り組みは以下の通り。

ポテンシャル最大化と次世代育成 | 社内人材の強みを活かし、少数精鋭の新卒採用で未来のリーダーを育成する。 AI活用による業務効率化で創造的な時間を創出する。 <主要KPI:若手3年定着率100%、全社離職率5%以下の維持> |

エンゲージメント向上と多様な働き方 | 多様な価値観を尊重し、社員が能力を最大限発揮できる環境を整備する。 対話を通じたキャリア形成を支援/強化する。 <主要KPI:エンゲージメントスコアの向上目標設定、女性管理職比率30%以上> |

マネジメント力強化と組織活性化 | 管理職のマネジメント能力向上に注力し、組織全体のパフォーマンスを最大化する。 自律的なキャリア形成を支援する。 <主要KPI:次世代リーダー育成数増加目標設定、組織活性化サーベイのスコア向上> |

【4-6 数値目標】

(1)業績

◎全社(連結)

| 26年4月期 | 27年4月期 | 前期比 | 28年4月期 | 前期比 | 29年4月期 | 前期比 | CAGR |

売上高 | 22,073 | 22,817 | +3.4% | 27,106 | +18.8% | 30,889 | +14.0% | +11.9% |

売上総利益 | 12,930 | 13,389 | +3.5% | 16,026 | +19.7% | 18,745 | +17.0% | +13.2% |

売上総利益率 | 58.6% | 58.7% | +0.1pt | 59.1% | +0.4pt | 60.7% | +1.6pt | - |

営業利益 | 983 | 502 | -48.9% | 1,098 | +118.5% | 1,804 | +64.2% | +22.4% |

営業利益率 | 4.5% | 2.2% | -2.3pt | 4.1% | +1.9pt | 5.8% | +1.8pt | - |

*単位:百万円。26年4月期は実績。以降は計画。CAGRは26年4月期から29年4月期への年平均成長率。

◎事業別売上高・事業利益

| 26年4月期 | 27年4月期 | 前期比 | 28年4月期 | 前期比 | 29年4月期 | 前期比 | CAGR |

売上高 | 20,095 | 22,817 | +13.5% | 27,106 | +18.8% | 30,889 | +14.0% | +15.4% |

モバイルライフ事業 | 8,230 | 8,849 | +7.5% | 9,610 | +8.6% | 10,460 | +8.8% | +8.3% |

ビューティー事業 | 4,466 | 5,399 | +20.9% | 7,050 | +30.6% | 8,650 | +22.7% | +24.7% |

ゲーミングアクセサリー事業 | 3,522 | 3,650 | +3.6% | 4,140 | +13.4% | 4,640 | +12.1% | +9.6% |

新規事業 | 140 | 107 | -23.6% | - | - | - | - | - |

グローバル事業 | 3,735 | 4,809 | +28.7% | 6,306 | +31.1% | 7,139 | +13.2% | +24.1% |

事業利益 | 1,386 | 1,850 | +33.4% | 2,534 | +37.0% | 3,325 | +31.2% | +33.9% |

事業利益率 | 6.9% | 8.1% | +1.2pt | 9.3% | +1.2pt | 10.8% | +1.4pt | - |

*単位:百万円。26年4月期は実績、以降は計画。CAGRは26年4月期から29年4月期への年平均成長率。2027年4月期より単一セグメントとなったことに伴い、従来「セグメント利益」としていた呼称を「事業利益」に変更している。事業利益は、営業利益に本部費用(コーポレート部門の販管費等)を加え戻した利益指標であり、算出方法は従来のセグメント利益と同一であるため、過年度との連続性を維持している。

3年間のロードマップは以下の通り。

決算期 | 概要 |

Phase 1 27年4月期 | *モバイルライフ事業 通電カテゴリーに本格参入し、公式チャネル化の定着を図る。 *ビューティー事業 ByURの原価・販管費の構造改善を進め収益基盤を確立する。ByGLOWの広告投資による認知獲得を図る。 *ゲーミングアクセサリー事業 モニター主軸を維持しつつ、周辺・アクセサリーの拡大を図る。 *グローバル事業 自社ブランドを本格投入する。サプライチェーン強靭化と関税・コスト変動への耐性ルールを整備する。 *脱炭素 既存改善を継続するとともに、Parallel Plastics・メタン化の事業化を検証する。 |

Phase 2 28年4月期 | *モバイルライフ事業 通電カテゴリーのシェアを拡大する。公式チャネル・CRMの拡充を図る。 *ビューティー事業 化粧品隣接カテゴリーを投入する。別ブランド展開によるポートフォリオ多角化を図る。ByGLOWの単月黒字化を実現する。 *ゲーミングアクセサリー事業 家具・周辺アクセサリーの拡張を本格化する。共創エコシステムを強化する。 *グローバル事業 米国でのByUR・韓国でのPixioを中心に、自社ブランドの販路を拡大し現地浸透を加速させる。 *脱炭素 Parallel Plasticsの運用を拡大する。メタン化プロジェクトを推進する。 |

Phase 3 29年4月期 | ファン化と再購買サイクルの定着により、ZカルチャーSPA型収益モデルを完成させる。 *モバイルライフ事業 通電カテゴリーを第2の柱として確立させる。 *ビューティー事業 ByGLOWを第2の柱として確立させる。 *ゲーミングアクセサリー事業 Pixioをライフスタイルブランドとしての地位を確立させる。 *グローバル事業 サプライチェーン・物流耐性の再現性を高め、グローバルSPAを確立させる。高収益体制を維持する。 *脱炭素 Parallel Plastics・メタン活用の事業化可否を判定し、次期成長フェーズへ移行する。 |

◎主要KPI

| 26年4月期 | 29年4月期 | 増減 |

限界利益率 |

|

|

|

連結 | 22.3% | 25.7% | +3.4% |

モバイルライフ事業 | 23.0% | 19.8% | -3.2% |

ビューティー事業 | 9.5% | 20.4% | +10.9% |

ゲーミングアクセサリー事業 | 2.8% | 8.8% | +6.0% |

グローバル事業 | 59.8% | 57.0% | -2.8% |

新カテゴリー対売上比率 |

|

|

|

連結 | 1.5% | 14.0% | +12.5% |

モバイルライフ事業 | 1.4% | 13.8% | +12.4% |

ビューティー事業 | 0.0% | 15.1% | +15.1% |

ゲーミングアクセサリー事業 | 3.1% | 13.2% | +10.1% |

グローバル事業 | - | - | - |

※26年4月期は実績、29年4月期は計画。グローバル事業の限界利益率が他セグメントと比較して恒常的に高いのは、SPAモデルとセグメント会計の特性によるもの。韓国海外子会社から日米への商品供給時、グループ間取引の消去によって分母となる売上高が小さく計上される一方、利益はそのまま残る構造となっているため、どの事業年度においてもグローバル事業の限界利益率は高く算出される。

このほか、29年4月期の目標として海外売上比率23.1%(26年4月期実績18.6%)、在庫回転率2.94回(同1.94回)、ネットDEレシオ0.5倍以下を掲げている。

(2)資本政策・株主還元

指標 | 26年4月期 | 29年4月期 |

|

ROIC | 5.3% | 10.0%以上 | 事業に投じた資金に対し、WACC(加重平均資本コスト:約6.1%)を明確に上回る収益を稼ぎ出す「価値創造経営」を徹底する。 |

ROE | 6.1% | 12.0%以上 | 資本効率を追求し、PBR1倍超の早期定着と継続的な企業価値向上を目指す。 |

配当性向 | - | 20.0%以上 | 中計目標の達成後から段階的に引き上げ、利益成長に伴う増配を目指す。 |

※26年4月期は実績、29年4月期は計画。

5.今後の注目点

同社はNE株式会社のスピンオフを受け現在を「第三創業期」と位置付けている。27年4月期を「仕込みの期」とし、28年4月期に刈り取りを始め、29年4月期はより大きな果実を獲得する考えだ。営業利益率目標は29年4月期5.8%(26年4月期4.5%、NE株式会社除外後1.3%)と、SPAを展開していることを考慮するとやや物足りない感もあるが、今中計は堅目の設計とのこと。早期に2ケタ台の営業利益率への到達を期待したい。

NE株式会社のスピンオフで、27年4月期も表面上は大幅な減益予想だが実質は2桁の増収増益予想である点、配当についても表面上は26年4月期の22.50円/株から27年4月期3.00円/株へと減配に見えるが、予想配当性向は21.2%と基本方針に沿った配当を予定している点を投資家は留意しておくべきである。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 5名、うち社外3名(うち独立役員3名) |

監査等委員 | 3名、うち社外3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書(更新日:2025年7月28日)

基本的な考え方

当社グループは、自らのクリエイティブ魂に火をつけ、プロダクト及びサービスを通じて顧客体験価値を最大化することに加え、脱炭素の活動を通して持続可能な社会への貢献により、クリエイティブな炎を燃え上がらせることを体現することを目指し、PVM(Purpose/Passion「クリエイティブ魂に火をつける」、Vision「人と地球の“らしさ”カンパニー」、Mission/Strategy「ZカルチャーSPAと脱炭素の両立」)を掲げ、企業の継続的な発展と株主価値向上のため、コーポレート・ガバナンスに関する体制の強化と経営理念の推進を経営の最重要課題としております。また、当社は、2022年7月28日より監査等委員会設置会社に移行しており、従前より高度なガバナンスの構築を図りました。引き続き、社外取締役(3名)による、取締役会の監督機能を高め、経営の健全性・透明性の確保に努めております。

さらに、2022年8月にプラットフォーム事業をNE株式会社として分社化いたしましたが、これはコマース事業を担うHamee株式会社と、プラットフォーム事業を担うNE株式会社がそれぞれ単一事業に集中することで、経営環境の変化に対応するための事業戦略の立案・実行を迅速に行い、結果的に各事業の進化・成長を加速させ、株主利益の最大化を実現することを目的としており、2社の経営陣がより一層ガバナンスを意識することで経営の健全性を担保します。

今後も、取締役及び全従業員が法令・定款を遵守し、健全な社会規範のもとにその職務を遂行し、リスク管理、監督機能の強化を図り、経営の健全性・透明性を高めていく所存であります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則2-3-1】 【補充原則3-1-3】

当社は、サステナブルな社会の実現に向けて事業を通じて取り組んでおり、その取り組みについては、当社ホームページ内の「サステナビリティ」や「サステナビリティレポート」等にて紹介しております。今後、改めて当社の事業における気候変動に関するリスクと機会を分析しつつ、TCFD等の枠組みに基づく開示の充実を図るべく検討してまいります。

【補充原則4-11-3】

当社は、取締役会を原則毎月開催し、重要案件を漏れなく適時・適切に審議・報告しております。社外取締役に対しては、原則として事前に、取締役会事務局から議案の内容及び議案の背景となる当社の事業状況に対する個別の説明を実施しております。このような事前の説明により、社外取締役の理解が促され、取締役会で活発な議論や十分な検討につながっております。なお、取締役からは取締役会の実効性が不十分である等の指摘はいただいておりませんが、今後、定期的なアンケート等による実効性の評価・開示を検討いたします。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4】

当社では、原則としていわゆる政策保有株式を保有しないことを基本方針といたします。現状において政策保有株式を保有しておりません。

【補充原則2-4-1】

当社は、当社グループの共通のMission(当社におけるPurpose/Passion)である「クリエイティブ魂に火をつける」に共感し、その実現に向けて取り組み、当社のみならず当社のユーザーに価値を生み出す人材であるか検討し、採用・登用しております。

当社は、多様性確保の重要性についても認識しており、その状況については次の通りです。

中途採用者については、当社の全管理職者のうち70%程度と高い水準になっております。外国人については、海外子会社の従業員のほとんどが現地採用の外国籍となっております。女性については、当社の全管理職者のうち10%となっております(いずれも2025年4月末時点)。現状において、女性の中核人材比率については中途採用者や外国人のそれよりも相対的に充分でないことから、比率向上に取り組んでまいります。

また、当社は、福利厚生制度の充実や「テレワーク制度」の導入など様々な働き方ができるような雇用環境の整備を行っております。男女・日本人外国人・新卒中途というように、そういった区分を問わず、適材がいれば、登用を行っていきます。

オンライン、オフラインどちらでも働きやすい環境にするためのオフィスリニューアル、在宅勤務制度の導入、フレックスタイム制度の導入等を進めてきましたが、これら施策は多様性を高める上でも重要な施策であると認識しております。

引き続き、多様性を阻むような課題がある場合には、施策を打ちながら対応してまいります。

【原則5-1】

当社は、その持続的な成長と中長期的な企業価値の向上に資するため、株主等との建設的な対話を重視しており、経営陣及びIR担当執行役員並びに経営企画部を中心に様々な機会を通じて株主や投資家との対話を持つように努めております。なお、IR担当執行役員の管掌部門は経営企画部となっており、株主及び投資家等との対話に関する実務担当部署として経営企画部を統括し、定期的なミーティングを含めた社内関係部署との連携を密に行っております。現在のところ、経営陣が出席する決算説明会を年に4回開催しているほか、四半期決算発表後から次の四半期決算期末までの約1か月半の間国内外の機関投資家とのミーティング(電話取材への対応を含む)を実施するほか、オンラインで開催されるIRカンファレンスに参加することで、海外機関投資家との対話も積極的に行っております。それらの結果は、適宜、取締役会に報告しています。なお、株主との対話に際してはインサイダー情報の漏洩防止を徹底しています。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(Hamee:3134)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |