ブリッジレポート:(4290)プレステージ・インターナショナル vol.21

| (4290:東証1部) プレステージ・インターナショナル |

|

||||||||

|

||||||||

企業名 |

株式会社プレステージ・インターナショナル |

||

社長 |

玉上 進一 |

||

所在地 |

東京都千代田区麹町2-4-1 |

||

決算期 |

3月 末日 |

業種 |

サービス業 |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 27,328 | 3,345 | 3,717 | 2,668 |

| 2015年3月 | 24,236 | 3,151 | 3,182 | 1,957 |

| 2014年3月 | 22,223 | 2,809 | 2,704 | 1,981 |

| 2013年3月 | 24,225 | 2,380 | 2,158 | 1,409 |

| 2012年3月 | 23,385 | 2,621 | 2,651 | 1,543 |

| 2011年3月 | 19,210 | 2,291 | 2,360 | 1,145 |

| 2010年3月 | 16,174 | 2,390 | 2,434 | 1,587 |

| 2009年3月 | 14,729 | 2,316 | 2,311 | 1,410 |

| 2008年3月 | 13,438 | 1,806 | 1,817 | 1,074 |

| 2007年3月 | 12,829 | 1,631 | 1,634 | 877 |

| 2006年3月 | 10,040 | 1,298 | 1,206 | 655 |

| 2005年3月 | 8,306 | 1,052 | 1,055 | 566 |

| 2004年3月 | 7,101 | 458 | 387 | 353 |

| 株式情報(6/17現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

連結子会社25社、持分法適用関連会社1社とグループを形成している。 【グループ経営理念とグループ事業方針】

グループ経営理念

エンド・ユーザー(消費者)の不便さや困ったことに耳を傾け、解決に導く事業創造を行い、その発展に伴い社会の問題を解決し、貢献できる企業として成長する。

グループ事業方針

プレステージ・インターナショナルグループは、社会に必要とされ、クライアント企業から信頼され、エンド・ユーザから感謝されるソリューションを提供できるグループを標榜し、社会貢献を常に念頭におきながらクライアント企業、株主、社員、地域と共に繁栄できるグローバルカンパニーを目指します。

【2015年4月より、新コーポレートロゴマークを導入】

シンボルマークの外形である正方形は、世の中をトリミングしている窓を表している。社会をよく見てみると、そこここに、"P"の文字が見え隠れしている。時には目に見え、時には目に見えないところで、プレステージ・インターナショナルは社会のために貢献したい。

このシンボルマークはそのようなプレステージ・インターナショナルのあり方を形にした。 (同社資料より) 【事業セグメントの概要】

16/3期の売上構成比は、ロードアシスト37.8%、プロパティアシスト11.9%、インシュアランスBPO12.2%、ワランティ12.5%、ITソリューション3.5%、カスタマーサポート18.2%、派遣・その他3.9%。

【特徴】

玉上社長が、7年間にわたる海外生活で言葉や文化の違いにより不便な思いをした経験から、「海外でも日本にいるときのように高品質で心のこもったサービスを受ける事ができればいいのに…。」と言う思いが会社設立(1986年10月)の動機。その翌年にニューヨークへ進出し、トラブルに遭った日本人からの問い合わせに24時間日本語で対応するサービスを開始した。その後、アジア、ヨーロッパの主要都市にネットワークを広げると共にサービス内容を拡充。国内でのサービスも育成して業容を拡大した。

【強み】

同社の強みは、安定したストックビジネス、高品質なサービスを支えるサービス拠点、そして、この結果としての高い収益性と経営効率を実現している事。

(1)安定したストックビジネス

クライアント企業である損害保険会社等の既存顧客向け付加価値サービス(保険特約)が中心のため、外部環境による収益の振れが比較的小さい。主たる業務委託契約フィーは、サービス対象者数×予想利用率によって算出され、サービス対象者やサービス対象者一人当たりの利用が増えると、翌期の委託契約フィーに反映される。特に自動車のトラブル対応は認知度の向上で導入企業や利用者が増加しており、継続的なサービス対象者数の増加と利用率の向上につながっている。自動車メーカーや販売会社がサービス収入の拡大に力を入れている事も追い風となっている。不動産関連サービスも同様に、フローの物件売り切りビジネスに依存していたマンションデベロッパー等がストックビジネスとして強化している事が追い風になっている。また、海外事業として手掛けているヘルスケア・プログラム(海外赴任での健康トラブル対応)は、業績改善による企業活動の活発化で需要が増えている。

(2)高品質なサービスを支えるサービス拠点

人材の安定化を求め地方都市に展開するコンタクトセンター

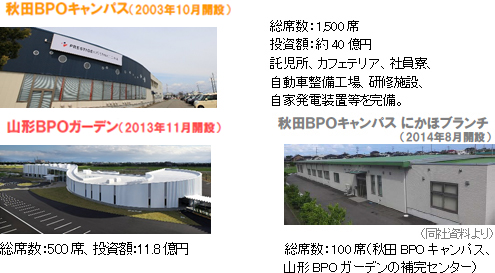

高品質なサービスの提供を実現するべく、国内にコンタクトセンターを保有し現場部隊を内製化すると共に、世界14ヶ国17拠点のグローバルネットワークを有する。コンタクトセンターは人材の安定化を念頭に地方都市に開設しており、現在の稼働施設は、秋田BPOキャンパス(秋田県秋田市)、山形BPOガーデン(山形県酒田市)、開設した秋田BPOキャンパスにかほブランチ(秋田県にかほ市)、及び2015年4月にサービスを開始した富山BPOタウン(富山県射水市)、の4施設。

全国主要都市において現場部隊を内製化 - 独自ブランドPremierAssist(プレミアアシスト)の展開 -

全国主要都市に内製化した現場部隊を展開しており、拠点数は、ロードアシスト25拠点、ホームアシスト11拠点、パークアシスト10拠点の計46拠点。トラブル現場で顧客対応するスタッフは清潔感のあるユニフォームで統一された正社員である。スタッフには定期的にマナー講習等が実施され、サービス品質向上への取り組みには余念がない。同社グループ企業の正社員による現場対応への評価は高く、競争力の源泉となっている。また、世界14ヶ国17拠点のグローバルネットワークを有し、各海外拠点では、海外で病気・ケガをした際の医療費の査定やキャッシュレスで受診可能な病院ネットワークの開拓を行っている。

*ROE(自己資本利益率)は「売上高当期純利益率(当期純利益÷売上高)」、「総資産回転率(売上高÷総資産)」、「レバレッジ(総資産÷自己資本、自己資本比率の逆数)」の3要素を掛け合わせたものとなる。ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ

*上記は決算短信及び有価証券報告書のデータを基に算出しているが、算出に際して必要となる総資産及び自己資本は期中平残(前期末残高と当期末残高の平均)を用いている(決算短信及び有価証券報告書に記載されている自己資本比率は期末残高で算出されているため、その逆数と上記のレバレッジは必ずしも一致しない)。  |

| 2016年3月期決算 |

|

【会計処理方針の変更 -家賃保証事業における収益及び対応する費用の処理方法の変更-】

16/3期より、連結子会社(株)イントラストの家賃保証プログラム(ワランティ事業)における収益とこれに対応する費用について、大手クライアントの商品設計の変更及び企業会計における昨今の傾向を踏まえて、会計処理方針を変更した。具体的には、従来、契約の締結及び更新時に収益及び費用を一括計上していたが、16/3期より契約期間にわたって分割計上する方法に変更した。15/3期業績については、上記の会計処理方針の変更に基づき遡及修正済みである。  売上高・利益共に過去最高を更新

売上高は前期比11.0%増の273億28百万円。事業領域の拡大で、ロードアシスト事業(同20.2%増)、プロパティアシスト事業(同16.9%増)、及びインシュアランスBPO事業(同13.7%増)が高い伸びを示す等、事業の選択と集中を進めたカスタマーサポート事業を除く全てのセグメントで売上が増加した。利益面では、富山BPOタウンの竣工・業務移管に伴うコストを増収効果で吸収して営業利益が33億45百万円と同13.3%増加。為替差益1億41百万円(前期は1億79百万円の差損)の計上による営業外収益の増加や特別利益の減少に加え、設備投資減税の効果もあり、最終利益は26億68百万円と同51.8%増加した。 設備投資は富山BPOタウン建設費(10億41百万円)を中心に19億35百万円、減価償却費は9億18百万円を計上した。 期末配当金は1株当たり2円増配の8円を予定しており、年間で3円増配の14円となる見込み。  ロードアシスト事業

認知度の向上によるサービス利用の増加等で既存受託業務が拡大する中、新たに獲得したクライアントの寄与もあり売上が103億18百万円と前期比20.2%増加した。一方、営業利益は同8.4%減の10億86百万円。増収効果に加え、システム化等の業務効率化効果も顕在化したが、新拠点である富山BPOタウンへの業務移管に伴うコスト増を吸収できなかった。

プロパティアシスト事業

サービス利用の増加による既存受託業務の拡大でホームアシスト(不動産専有部サービス)が伸び、売上が32億53百万円と前期比16.9%増加。稼働率の向上で現場対応を行う子会社の収益性が大幅に改善し、営業利益は2億48百万円と同62.5%増加した。

インシュアランスBPO事業

海外駐在員向けサービス(ヘルスケア・プログラム)を中心に売上が33億30百万円と前期比13.7%増加。業務移管コスト(海外拠点で実施していたバックヤード業務の「にかほブランチ」への移管・集中)を、増収効果で吸収して営業利益が4億86百万円と同22.3%増加した。

ワランティ事業

家賃保証プログラムをけん引役に売上が34億14百万円と前期比1.7%増加。増収効果と収支管理体制強化による自動車延長保証プログラム(メーカー等の3年保証が切れた後の7年保証を提供)及びメンテナンスプログラムの収益性改善で営業利益は前期の32百万円から6億49百万円に増加した。尚、会計処理方針の変更に伴う遡及修正が3億83百万円の増収、1億99百万円の営業増益要因になっている。

カスタマーサポート事業

日本人駐在員向けクレジットカードサービスが堅調に推移したものの、カスタマーコンタクトサービスで一部の業務が終了(選択と集中の結果)した影響で売上が49億63百万円と前期比2.7%減少。富山BPOタウンへの業務移コストが負担となり、営業利益は6億68百万円と同31.0%減少した。

|

| 2017年3月期業績予想 |

富山BPOタウンの稼働率向上で前期比12.1%の営業増益

売上高は前期比9.8%増の300億円。引き続き業務の選別を進めるカスタマーサポート事業や、持分法適用会社との契約変更の影響を受けるITソリューション事業及び派遣・その他事業の売上が減少するものの、既存サービスの利用増と新規案件の寄与で、ロードアシスト事業、プロパティアシスト事業、インシュアランスBPO事業、及びワランティ事業といった主力事業の売上が伸びる。営業利益は同12.1%増の37億50百万円。人材採用が進み富山BPOタウンの稼働率改善が見込まれる。セグメント別では、売上が増加する主力4事業と収益性の改善が進むカスタマーサポート事業の営業利益が増加する。ただ、前期の為替差益の反動に加え、特別損益も見込んでいないため、最終利益は26億円と同2.5%減少する見込み。 為替レートの前提は、1USドル=112.35円(前期:112.68円)。 設備投資は、山形BPOガーデン社員寮(2億30百万円)、システム改修・刷新、及び秋田BPOキャンパスの改修費等で13億66百万円(前期19億35百万円)を計画しており、減価償却費は11億08百万円(同9億18百万円)を織り込んだ。  (2)配当は1株当たり上期末7円、期末7円の年14円を予定

同社は株主に対する利益還元を経営の重要な課題の一つとして位置付けており、配当については、事業計画や事業規模の拡大に向けた内部留保金の充実を勘案しつつ、各期の連結ベースの利益水準及びキャッシュ・フローの状況を勘案し、継続的かつ安定的に実施することを基本方針としている。また、新中期事業計画において数値目標として掲げた「18/3期連結配当性向20%」の達成に向けて、上記基本方針を踏まえた配当政策を実施していく考え。 |

| 新中期事業計画(16/3期~18/3期)の進捗状況 |

|

【新中期経営計画の骨子と基本戦略】

骨子として、「継続的・安定的な成長」、「プレステージ・インターナショナルでしか実現できないサービスの創造」、「地方都市での雇用の創造・継続」、及び「女性の雇用機会の創出」、の4つを掲げており、この4つを効果的に融合させ、バランスのとれた経営を行う事で、成長・収益性・効率性の向上・維持と強固な組織の構築を目指す。4つの骨子に基づく戦略は次の通り。「継続的・安定的な成長」では、同社サービスの価値を認めるクライアント企業と長期的な関係を構築し、併せて雇用の継続も実現する(当面の売上確保を目的とする短期的・事務的な業務の受託はしない)。「プレステージ・インターナショナルでしか実現できないサービスの創造」では、エンド・ユーザの「感謝・感動」につながる同社ならではの差別化されたサービスの創造に取り組むと共に、価格競争にさらされない同社でしか実現できない品質と独自性を追求する。「地方都市での雇用の創造・継続」では、職場環境の快適性に工夫を盛り込んだBPO拠点を整備すると共に、長期的なクライアントとの関係と劣化しない独自性・差別化を追求する。「女性の雇用機会の創出」では、託児所やカフェテリア等、女性が長く働ける環境に配慮した施設の整備と、女子スポーツチーム等、女性の活躍の場の創造に継続的に取り組んでいく。 【進捗状況】

18/3期の数値目標として、売上高350億円、営業利益率13%(営業利益45億50百万円)、ROE15%、ROA10%、連結配当性向20%を掲げている。ROA、ROEは既に達成しており、営業利益率の改善を伴って売上高が増加している。

継続的・安定的な成長  「プレステージ・インターナショナルでしか実現できないサービスの創造」

エネルギー自由化や民泊・インバウンドに対応したサービスの提供を開始した。前者については電力会社に水や電気等のトラブル時に提供する「駆けつけサービス(平常時30分で駆け付け)」をパッケージにして提供するもの。電力会社にとって、電力自由化に際しての強力な差別化要因になる。後者については、日本人向けの海外旅行保険ビジネスで培った知見を訪日外国人旅行者向けに応用するもので、民泊施設サービスや通訳サービスに加え、メディカルキャッシュレスサービス(医療機関紹介)の提供で日本滞在時の病気・怪我等のリスクにも対応する。また、人がボトルネツクにならないビジネスの構築にも取り組んでいる。具体的には、バックヤード業務をシステム化・効率化して「人でなくてはできないビジネス」への人材の再配分を進めている他、現場対応プロセスの効率化に向け、プレミアアシスト・ダイレクト(スマートフォンのアプリから利用できるネット型ロードサービス)、チャット型コンタクトセンター、モバイルアプリ等の開発に力を入れている。この他、顧客毎のカスタマイズで複雑になった業務プロセスのパッケージ化にも取り組んでいる(メリットをクライアント、エンド・ユーザと共有できる仕組みづくり)。 「地方都市での雇用の創造・継続」

山形BPOガーデンが「山形県ワーク・ライフ・バランス優良企業知事表彰」を受けた。受賞ポイントは、①職員を庄内地域より採用しており、その8割が女性であるとともに、女性管理職の積極的登用を図っている事、②職員の子育てにおけるストレスを軽減するために、事業所内託児所を設置し、勤務体制に考慮した運営を行っている事、及び③社内に「ご意見BOX」を設置し、働きやすい職場環境づくりに取り組んでいる事、の3点。コンタクトセンターの運営を通しての雇用創造と女性が働きやすい職場作りが評価された。また、2017年3月末400人体制を目指している富山BPOタウンにおいて、知名度の向上とスポーツを通した地域貢献を目的にハンドボールの実業団チームを結成した他、北陸新幹線の開業を契機とした採用難のピークアウトを踏まえて、富山市での採用活動を強化した。また、新卒者ルートを確立するべく、地元大学・高校のレベルの高い人材の獲得にも継続的に取り組んでいる。 「女性の雇用機会の創出」

地元に戻ってくることのできる環境と、女性がより一層活躍できる場の整備に取り組んでおり、この一環として、既に説明した通り、2016年に富山BPOタウンで女子ハンドボールチームを始動させた(10月の国体、そして2017年の日本リーグ参戦を目指している)。尚、15/3期及び16/3期のスポーツ採用者数は県内採用13人(構成比32%)、県外採用28人(同68%)。  【17/3期の戦略】

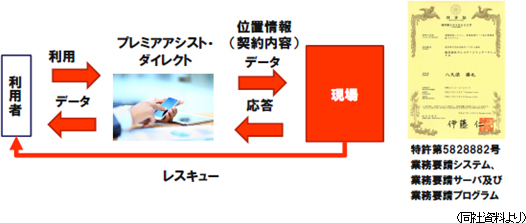

「フィールド+モバイルアプリ」を武器に「プレステージ・インターナショナルでしか実現できないサービス」を創造・展開していく。具体的には、ロードアシストにおいて、プレミアアシスト・ダイレクトによる業務効率化を進める。プレミアアシスト・ダイレクトでは、下図に示した通り、スマートフォンアプリからロードサービス要請を受付け、出動可能なフィールドスタッフを自動的に割り出して出動手配を行う(特許を取得)。

アシスト(ロード/プロパティ)事業の戦略  フィールド(現場出動部隊)の拡充

同社の強みはコールセンターだけでなく、自社でフィールド部隊を有する事。ロードアシスト、プロパティアシスト、及びパークアシストの3サービス共に、首都圏を自社のフィールド部隊でカバーできる。(株)プレミアアシスト 「人に対するケアサービス」を第一とした新しいロードサービス 拠点数25拠点、人員数153名、車両数145台(2016年3月末時点) (株)プレミア・プロパティサービス 水・電気・カギなど住まいに関するあらゆるトラブルに対応する多能工集団 拠点数11拠点、人員数76名、車両数39台(2016年3月末時点) (株)プレミアパークアシスト トラブル対応、機器メンテナンス、集金、警備、清掃、見守りなどを行うコインパーキングに関するプロフェッショナル集団 拠点数10拠点、人員数149名、車両数74台(2016年3月末時点) インシュアランスBPO事業の戦略

インド、メキシコ、インドネシア等、日系企業の進出ニーズが強い地域に重点を置いて、拠点拡充とマネージメント強化に取り組んでいく。また、サービス品質の安定を目的に、海外拠点の業務の「にかほブランチ(秋田県)」への移管作業を進めている。今後、海外拠点のコスト低減と、にかほブランチの収益性の改善が期待できる。にかほブランチは現在70名体制で運営されており、同社がオペレーションを開始してからの1年半で離職した社員が3名と人材が安定している事、そして自治体からの支援を受けられる事が強みである。

ワランティ事業の戦略

当事業では、自動車延長保証、家賃保証、住宅設備保証といった保証商品を扱っているが、同社はオペレーションに特化し、保証リスクは国内や海外の保険会社や再保険会社が負っている。自動車延長保証については、引き続き収益力強化に努め、安定成長へつなげていく。家賃保証については、事業基盤の構築と新規案件の獲得に取り組んでいく。住宅設備保証については、18/3期のブレークスルーを目指して新築物件の販売時の契約を積み上げていく。また、新規保証商品の開発・販売の一環として、医療費保証と介護保険料保証のマーケット啓蒙活動に力を入れる他、モバイル製品保証(カスタマーサポート事業とのコラボレーション)の育成にも取り組んでいく。 |

|

| <参考:コーポレートガバナンスについて> |

|

◎中山克哉 執行役員 経営統括部長より

従来より投資家の皆様に資する施策が経営判断のベースと認識しています。形式的に整えるのではなく、本質的な、当社らしい、持続可能な制度の構築が重要との考えから、コーポレート・ガバナンスのためだけに形式を整えることはありませんでした。しかしながら、コーポレート・ガバナンス報告書に示した通り、対応ができていない原則がある事も事実です。このため、投資家の皆様との対話を通じながら、本質的な意味で、当社らしい制度の構築に継続して取り組んでまいる所存です。2016年6月の株主総会を経て、社外取締役2名体制を構築いたしました。今回選任した社外取締役からは投資家の視点からの提案・助言を期待しております。引き続きのご支援とご鞭撻を賜りますよう、お願い申し上げます。

◎コーポレートガバナンス報告書

同社はコーポレートガバナンス・コード適用以降のコーポレート・ガバナンス報告書を2016年7月5日に提出している。

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |