ブリッジレポート:(8275)フォーバル vol.56

| (8275:東証1部) フォーバル |

|

||||||||

|

||||||||

企業名 |

株式会社フォーバル |

||

会長 |

大久保 秀夫 |

||

社長 |

中島 將典 |

||

所在地 |

東京都渋谷区神宮前 5-52-2 青山オーバルビル |

||

決算期 |

3月 |

業種 |

卸売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2016年3月 | 50,408 | 2,379 | 2,331 | 1,351 |

| 2015年3月 | 45,075 | 1,921 | 1,817 | 1,241 |

| 2014年3月 | 39,443 | 1,481 | 1,486 | 1,110 |

| 2013年3月 | 35,193 | 1,180 | 1,232 | 791 |

| 2012年3月 | 34,695 | 843 | 846 | 587 |

| 2011年3月 | 32,287 | 681 | 665 | 464 |

| 2010年3月 | 32,206 | 523 | 478 | 449 |

| 2009年3月 | 34,358 | 112 | 17 | -1,879 |

| 2008年3月 | 34,323 | -933 | -1,264 | -532 |

| 2007年3月 | 26,216 | -1,878 | -2,012 | -1,390 |

| 2006年3月 | 27,500 | 3 | 14 | 1,063 |

| 2005年3月 | 40,089 | 1,962 | 1,962 | 1,174 |

| 2004年3月 | 32,981 | 1,446 | 1,360 | 660 |

| 2003年3月 | 37,402 | 1,522 | 1,334 | 443 |

| 2002年3月 | 44,411 | -860 | -1,027 | -4,756 |

| 株式情報(12/15現在データ) |

※EPSは17/3月期予想。 |

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

事業は、(株)フォーバルを中心に、中小法人向けOA・ネットワーク機器の販売、サービスの取次、コンサルティングサービス等を手掛けるフォーバルビジネスグループ、(株)フォーバルテレコムを中心に、VoIP・モバイル等の通信サービス、インターネット関連サービス、普通印刷、及び保険サービス等を手掛けるフォーバルテレコムビジネスグループ、(株)リンクアップがモバイルショップにおいて携帯端末の取次等を手掛けるモバイルショップビジネスグループ、14/3期に新たに子会社化した(株)アップルツリーがオール電化・エコ住宅設備の卸・工事請負業を営む総合環境コンサルティングビジネスグループの4セグメントに分かれる。 加えて、報告セグメントに含まれないその他の事業セグメントには人材・教育コンサルティングを含む。 近年のハード販売における付加価値の低下を踏まえ、現在、差別化が可能で付加価値も高いコンサルティングサービスへのシフトを進めており、08年4月にサービスを開始したITコンサルティングサービス「アイコン」がその中核となっている。また、コンサルティングサービスの一環として、中小企業の情報化の支援やASEAN展開の支援にも取り組んでおり、前者ではIP統合ソリューションを展開。後者では、10年5月にFORVAL(CAMBODIA)CO.,LTD.(カンボジア・プノンペン)を設立し、以後、11年7月のPT FORVAL INDONESIA(インドネシア・ジャカルタ)及び同年8月のFORVAL VIETNAM CO., LTD.(ベトナム・ホーチミン)の設立、更には12年3月のミャンマー駐在員事務所(ミャンマー・ヤンゴン)を開設後、翌13年2月に現地法人化(FORVAL MYANMAR CO., LTD.を設立)するなど、ASEANにおいてネットワークの拡充を進めている。 また、平成26年1月24日に東京証券取引所JASDAQ(スタンダード)から市場第二部へ市場変更となった後、平成26年10月2日に市場第一部に指定された。  |

| 成長戦略 |

売上拡大や販路拡大、新規開拓、ビジネスマッチング、人材募集、資金繰り、事業承継など、幅広い分野を支援。同社だけではなくグループ全体やパートナー企業の協力も活用しながら解決方法のアドバイスを行う事業。 16/3期のよろず経営相談件数は16,353件(前期は7,070件)となった。前期比131.3%増加と拡大が加速している。アイコンサービスの増加は、よろず経営相談の増加につながり、更には、本格的な経営コンサルの増加へつながり、差別化、顧客囲い込み、高付加価値化などにつながる可能性が高い。よろず経営相談件数の増加は、経営コンサルタントとしての同社の評価が確立されてきた証と言えよう。 なお、同社は今期より相談件数の増加から、相談の質の追求へ戦略を変更した。このため、17/3期上期のよろず相談は5,911件とスローダウンしており、17/3期は16/3期の16,353件を下回る可能性が高まっている。  OEMによるアイコンサービス導入件数の推移

また、同社では、アイコン事業の更なる拡大・強化のためアイコンのOEMによるネットワーク作りに注力している。同社の差別化された新しいビジネスモデルのノウハウの提供を通じて、パートナー数とアイコンユーザー数の拡大を目指す。16年3月期のOEMによるアイコン導入件数は、4,982件となり前期比60.6%の大幅な増加とアイコンサービス導入件数全体の伸びの原動力となっている。また、同社では、17/3期のOEMによるアイコン導入件数が6,400件まで拡大すると予想している。

アイコンサービスの売上高推移

「アイコンサービス」開始以降、利用する顧客数やアイコン関連の売上高は順調に拡大しているものの、今後も新サービスのリリースやOEMの積極的な展開などにより高収益事業であるアイコンサービスの売上拡大を目指す方針。16/3期のアイコンサービスの売上高は、前期比7.1%の増加と堅調に推移した。また、同社では、17/3期のアイコンサービスの売上高が33億円まで拡大すると予想していたが、一期前倒しでほぼ達成している。

(2)海外分野の拡大-海外進出支援事業の拡大

同社の大久保会長は、十分な教育の機会が無いカンボジアにおいて、自らが設立し理事長を務める公益財団法人CIESF(シーセフ)を通して、教育インフラの構築から人材教育に至る広範な支援活動に取り組んできた。ASEAN進出支援事業は、このCIESFの活動を通じて培った経験や人脈が活きている。「同社グループ及び顧客である中堅・中小企業の事業の成長を考える上で、アジア地域の成長を取り込む事が重要」と言う考えの下、既に、カンボジア(10年5月)、インドネシア(11年7月)、及びベトナム(11年8月)に現地法人を設立しており、12年3月にはミャンマーに駐在員事務所を開設した。 更に、現地での支援体制の更なる充実・強化を図るために13年2月に現地法人の認可を取得し準備を進めてきたミャンマーでは、14年4月より事業活動が本格化した。16年9月末現在で、海外8拠点(現地法人及び海外関連会社)の現地従業員数は352名となっている。  また、同社は、国内の行政機関、地域金融機関や海外の中央政府・行政機関、各国工業団地などとのアライアンスを積極的に拡大することで、「グローバルアイコンサービス」の潜在顧客を発掘・育成している。 特徴的な海外進出支援事業の例 - ベトナムのレンタル工場

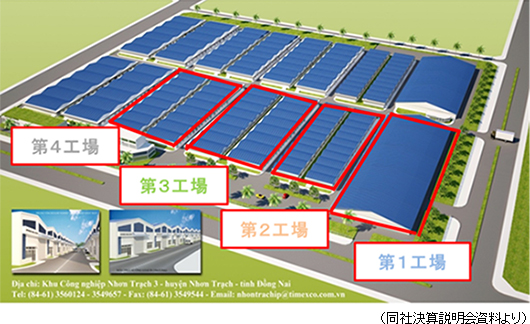

同社は現在、従来の海外進出支援コンサルから一歩踏み込んだ支援事業の一環としてベトナムのレンタル工場の運営に携わっている。これは、ベトナム南部のニョンチャックⅢ工業団地内に日系中小企業専用のレンタル工場を建設するものである。18haの敷地内に100社程度が入居できるスペースが作られ、日系中小企業の一大集積地となることが期待されている。また、開発にあたっては多額の資金を必要とすることから独立行政法人国際協力機構(JICA)の海外投融資制度を活用し、今後日系進出企業にとっていかなる支援とサービスが必要であるかの継続的なモニタリング調査が実施されることとなる。将来的に他の国や地域に進出する際の強力なノウハウを手に入れることができると期待が膨らむ。また、埼玉県では同社と現地国営企業が共同で設立した本運営会社へ出資。今後埼玉県の中小企業の積極的なベトナムへの進出が見込まれる他、アライアンス先である国内33金融機関と4大手税理士法人等より紹介された顧客の進出も増加する予定。ベトナムレンタル工場への関心は高く、アライアンス先だけで既に100区画の予約枠が設けられている模様。 更に、18年末までを目途に現時点で建設済みの3棟に加え7棟を増設する計画を持っている。   海外事業の売上高推移

積極的な海外拠点の拡充により、海外事業の売上高も順調に拡大している。現在、海外子会社は持分法対象であり連結売上高には含まれていないが、同社では、17/3期の海外事業の売上高が10億50百万円(16/3期実績は6億28百万円)まで拡大すると予想している。16/3期の海外事業の売上高は、前期比44.2%増と急拡大した。先行投資負担が重く、海外主要子会社4社の利益寄与は当面小さいものの、17/3期以降は投資の回収期となる模様。

(3)新規分野の拡大

人材・教育分野では、通信教育事業をクラウドサービスを使ったE-learningモデルへ再構築するなどE-learningによるコンテンツの拡販を行う他、 ベトナムで人材紹介事業やカンボジア、ベトナム、インドネシア、ミャンマーで日系企業の社員研修の受託事業を行っている。

|

| 2017年3月期第2四半期決算 |

前年同期比2.3%の増収、同28.7%の経常増益

売上高は前年同期比2.3%増の245億50百万円。アイコンサービスが順調に拡大した他、ネットワークセキュリティ関連が好調に推移したフォーバルビジネスグループで同8.1%増加した。また、光回線サービスやISP等が順調に拡大したフォーバルテレコムビジネスグループで同10.3%増加した。一方、携帯販売台数が前年同期比2.8%減となったモバイルショップビジネスグループで同7.1%減少した他、産業用システムが減少したこと等により総合環境コンサルティングビジネスグループが同9.2%減少したことに加え、IT教育サービス事業関連の子会社の売上が減少したその他事業グループでも同11.1%減少した。営業利益は前年同期比31.1%増の13億24百万円。セグメント利益は、収益性の高いアイコンサービスの拡大などによりフォーバルビジネスグループで前年同期比51.3%の増益となった他、オプション契約の増加で利益率が改善したモバイルショップビジネスグループも同8.1%増加した。一方、印刷関連及び保険関連子会社の売上高が減少した影響によりフォーバルテレコムビジネスグループで同11.3%減少した。その他、高付加価値の発電効率の高いシステムの販売が増えたことで利益率が改善した総合環境コンサルティングビジネスグループは6百万円のセグメント利益(前年同期は64百万円のセグメント損失)となった一方、IT教育サービス事業関連の子会社の売上減少により、その他事業グループのセグメント利益は同37.8%減少した。高収益事業であるアイコンサービスの拡大などにより売上総利益が前年同期比13.2%増加し、売上総利益率は、同3.2ポイント上昇の32.5%となった。社員に対する配分の増加や支払販売コミッションの増加等により販管費が同10.3%増加したものの、売上高対営業利益率は5.4%と同1.2ポイント上昇した。また、営業外費用で為替差損25百万円や貸倒引当金繰入額41百万円などの計上があったものの経常利益は同 28.7%の増益となった。親会社株主に帰属する四半期純利益は前年同期比63.5%の増加となった。        |

| 2017年3月期業績予想 |

前期比4.2%の増収、同5.1%の経常増益予想

第2四半期終了段階で17/3期の会社計画は、売上高が前期比4.2%増の525億円、経常利益が同5.1%増の24億50百万円の期初予想から変更なし。売上高は7期連続の増収、経常利益と営業利益は9期連続の増益を目指す。国内景気の緩やかな回復が続く中、同社の属する国内の情報通信・総合環境・企業内教育などの分野に関しては引き続き積極的な投資活動が行われるものと予想される。こうした環境下、同社は企業経営を支援する次世代経営コンサルタント集団として、IP統合商品の更なる普及促進、ビッグデータ活用による新サービスの創出、スマートフォンに代表される情報通信の利活用促進、太陽光発電などの総合環境コンサルティング、IT技術者向けを中心とした教育サービスの提案、東南アジア諸国への進出支援などに積極的に取り組む方針。売上面は、アイコンサービスなどの経営コンサルティング分野が拡大するフォーバルビジネスグループの増加に加え、ISPサービスを中心とするネット系サービスが拡大するフォーバルテレコムビジネスグループの増加、(株)アップルツリーの事業強化による総合環境コンサルティングビジネスグループの増加を見込んでいる。 利益面は、主としてフォーバルビジネスグループ、フォーバルテレコムビジネスグループの増収効果と総合環境コンサルティングビジネスグループの改善を見込んでいる。営業利益は24億50百万円と同3.0%の増益。売上高営業利益率は4.7%で、前期比横ばいの計画。また、経常利益は同5.1%増益と持分法による投資損失の減少により営業利益に比べ増益率が高まる見込み。 配当も前期と同額の1株当たり年間15.50円の期初計画を据え置き。   |

|

| <参考:コーポレートガバナンスについて> |

◎コーポレートガバナンス報告書

コーポレート・ガバナンス・コード適用以降のコーポレート・ガバナンス報告書提出日、2016年6月27日。<基本的な考え方> 当社は、変化の激しい経営環境の中にあって利益ある成長を達成するため、コーポレート・ガバナンス(企業統治)の強化が重要であると認識しており、 1. 経営の透明性と健全性の確保、 2. スピードある意思決定と事業遂行の実現、 3. アカウンタビリティ(説明責任)の明確化、 4. 迅速かつ適切で公平な情報開示、 を基本方針として、その実現に努めています。 今後も、社会環境・法制度等の変化に応じて、当社にふさわしい仕組みを随時検討し、コーポレート・ガバナンスの更なる強化に向け、必要な見直しを行なっていく方針。 実施をしないコード:7項目、そのおもな原則と理由   同社では株主総会は集中日をはずし、その日以前に開催。(昨年は6月19日、今年は6月24日開催)。 コーポレート・ガバナンス・コードの各原則のうち実施しない項目は7項目(前回開示より2項目の減少)となり、信託銀行名義の実質株主の総会参加を認める一方で招集通知の英文による情報開示は検討項目としている。取締役の選任理由については、28年6月総会の招集通知より早速実施されている。 |

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |