ブリッジレポート:(4709) IDホールディングス 2020年3月期第2四半期決算

![]()

舩越 真樹 社長 | 株式会社 IDホールディングス(4709) |

|

会社情報

市場 | 東証1部 |

業種 | 情報・通信 |

代表取締役社長 | 舩越 真樹 |

所在地 | 東京都千代田区五番町12-1 番町会館 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,463円 | 11,114,282株 | 16,260百万円 | 12.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

50.00円 | 3.4% | 95.37円 | 15.3倍 | 749.58円 | 2.0倍 |

*株価は11/22終値。発行済株式数は前期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2016年3月(実) | 20,082 | 970 | 964 | 548 | 50.73 | 23.33 |

2017年3月(実) | 21,554 | 1,105 | 1,133 | 654 | 60.13 | 37.00 |

2018年3月(実) | 23,207 | 1,254 | 1,274 | 622 | 56.84 | 40.00 |

2019年3月(実) | 26,515 | 1,667 | 1,724 | 1,028 | 93.15 | 40.00 |

2020年3月(予) | 26,800 | 1,670 | 1,710 | 1,060 | 95.37 | 50.00 |

※単位:百万円

※予想は会社予想。

※当期純利益は、親会社株主に帰属する当期純利益

※2017年1月1日付で1:1.5の株式分割を実施。DPSとEPSは2015年3月期まで遡及して再計算。

IDホールディングスの2020年3月期第2四半期決算概要等についてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2020年3月期第2四半期決算概要

4.2020年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期第2四半期の売上高は前年同期比0.0%減の131億71百万円。サイバーセキュリティ・コンサルティング・教育は堅調に推移したものの、システム運営管理およびソフトウェア開発において一部の大型プロジェクト収束による受注の減少があった。営業利益は同57.7%増の11億59百万円。プロジェクト管理体制の強化や、積極的な営業活動の推進、高付加価値分野への技術者のシフトなど、各種施策が奏功した。

- 20/3期の会社計画は、売上高が前期比1.1%増の268億円、営業利益が同0.2%増の16億70百万円の期初予想から変更なし。引き続き顧客のIT投資が拡大する見込みであるものの、一部の金融機関のシステム統合が完了したことに加え、エネルギー企業向けの大型ソフトウェア開発案件の終了が影響する。1株当たり配当予想も、前期比10円増額の50円の期初計画を据え置き。

- 上期決算では、この数年拡大を目指してきたサイバーセキュリティ製品とそのコンサルティング分野において、売上高が順調に拡大していることが確認された。来年の東京オリンピックに向けて、今後企業のサイバーセキュリティ関連投資が拡大するものと予想される。高まるニーズを取り込み成長を加速することができるのか、サーバーセキュリティ・コンサルティング・教育サービスの今後の業績動向が注目される。

1.会社概要

金融向けITアウトソーシングに強みを持つ独立系の情報サービス会社である株式会社インフォメーション・ディベロプメントを中核とする持株会社。システム運営管理とソフトウエア開発・保守を二本柱とし、一つの顧客に対し、コンサルティングからソフトウエア開発、システム運営管理等の複数のサービスを提供するBusiness Operations Outsourcing(BOO)戦略を推進しており、好不況の波の大きいIT業界にあって、相対的に業績の変動が小さく、高配当を継続している。尚、2013年12月17日、JASDAQから東証2部に市場変更。2014年9月8日、東証1部に上場し。2019年4月1日、持株会社体制に移行した。

【IDグループの強み】

①ストックビジネスであるシステム運営管理が6割前後と高いことから、業績が安定している。

②IT投資の積極的なグローバル大手企業との取引高が7割前後と高いことから、今後も安定的な取引が見込める。

③直接契約が8割弱と高いことから、顧客ニーズが直接把握でき、的確な提案を行うことができる。

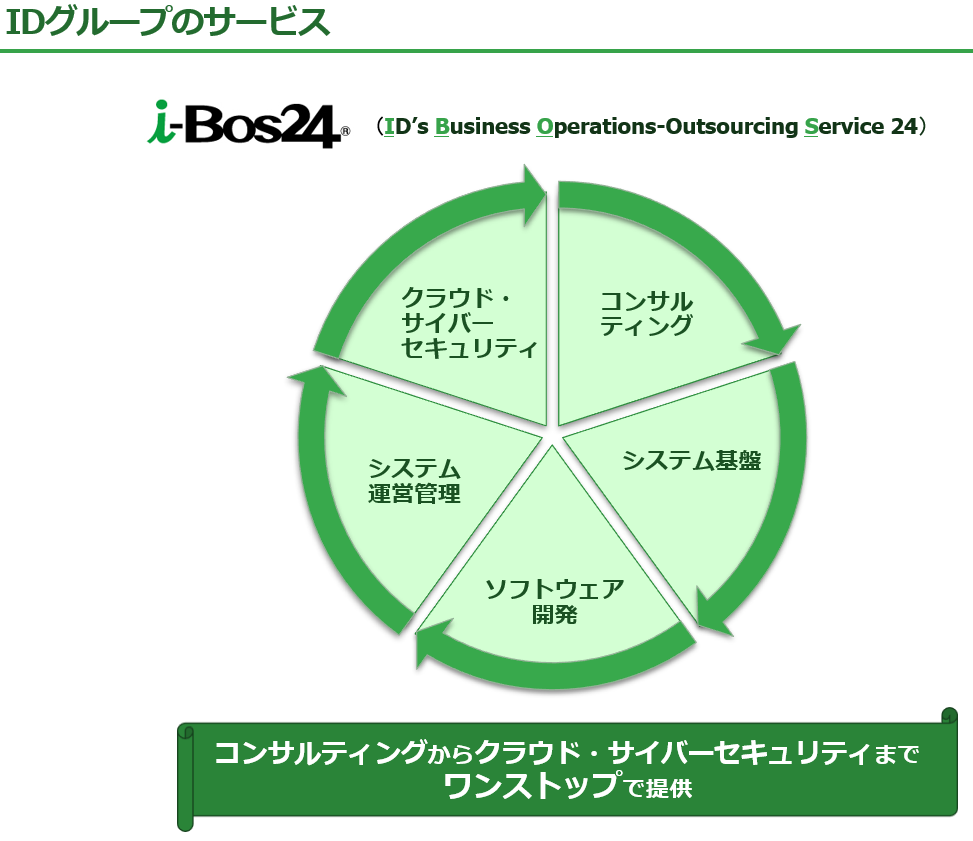

【IDグループのサービスの特徴- i-Bos24®(ID’s Business Operations-Outsourcing Service 24) -】

同社は、コンサルティングからシステム基盤、ソフトウエア開発、システム運営管理、クラウド・サイバーセキュリティまで、トータルなITアウトソーシングサービス「i-Bos24®」を提供している。

ソフトウエア開発では、500名を超える技術者が、顧客の開発ニーズに合わせたシステム構築をサポート。グループ内にオフショア(海外子会社に委託開発)、ニアショア(地方事業所での開発)体制を構築しており、多数の高度な専門技術者が高品質なサービスを実現し、金融機関、エネルギー、運輸をはじめとする幅広い分野の顧客へ、多くの開発実績を築いている。

システム運営管理とシステム基盤では、1,500名規模の技術者を擁する専門部隊がサービスを提供している。システム運営管理においては、ミドルウェアのカスタマイズからハードウェアの保守、24時間体制のオペレーションまで、トータルかつ高付加価値なソリューションを提供している。金融機関をはじめ、情報、通信、製造など、さまざまな業種に対応し、顧客からの高い信頼を長年にわたり獲得している。システム基盤においては、システム基盤環境(メインフレーム、オープン系)の設計・構築から運用・保守までをワンストップのサービスとして提供している。

更に、クラウド・サイバーセキュリティでは、海外の大手ベンダーと提携し、各種セキュリティ製品の提供からコンサルティング、セキュリティ環境の構築・導入・運用・サポートまで一貫したサービスを提供している。

【サービス別の業績動向】

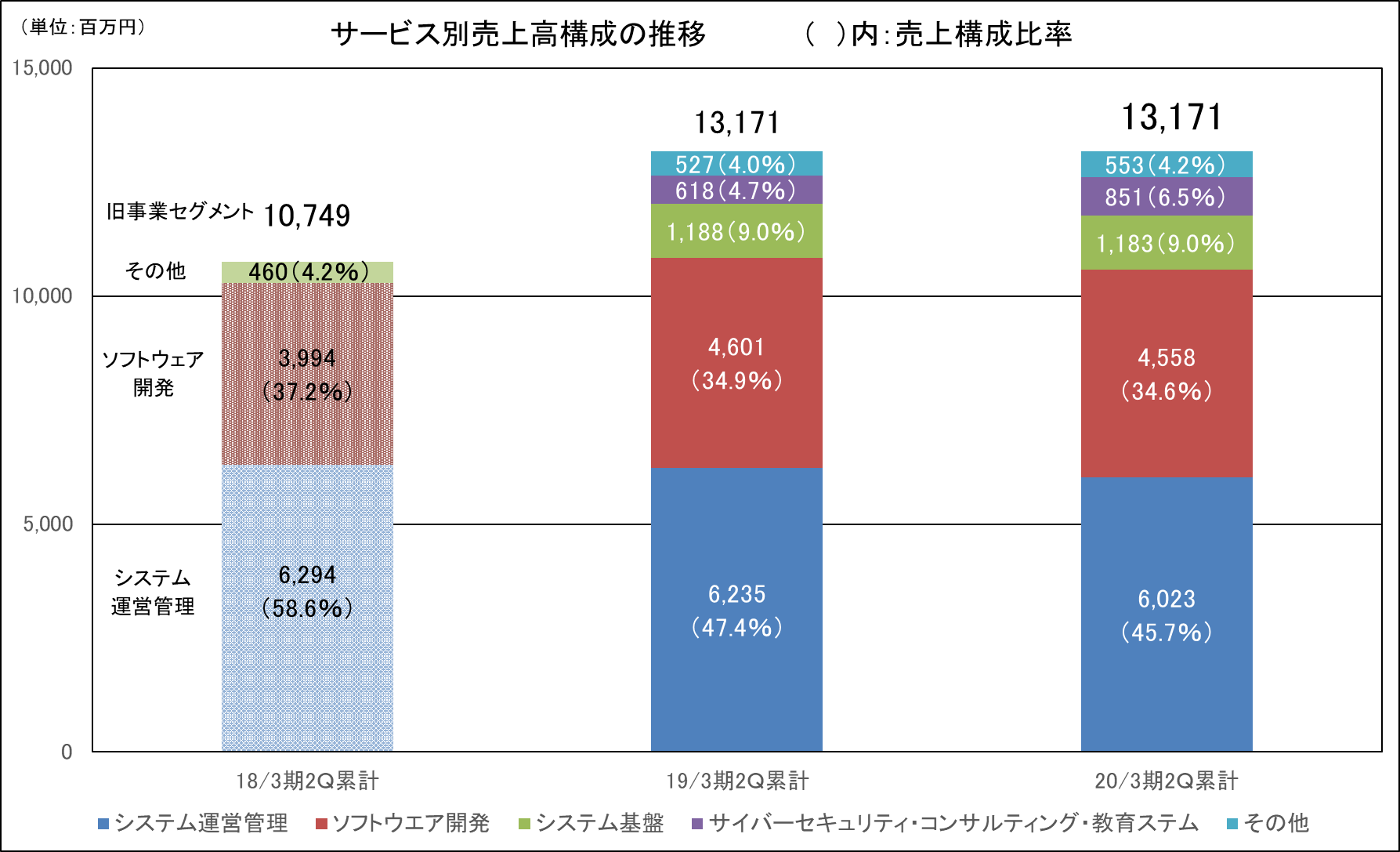

売上高は、システム運営管理、ソフトウエア開発、システム基盤、サイバーセキュリティ・コンサルティング・教育、その他に分かれ、サービス別の概要と売上構成比は次のとおり。

システム運営管理 (20/3期第2四半期累計期間売上構成比45.7%)

金融機関、運輸、エネルギーをはじめとする幅広い分野の顧客へ、1,200名(国内最大級)を超える技術者が、安定した業務運営に貢献。顧客目線での最適なシステム基盤の構築 「24時間365日システムを動かす」安定したシステム運営管理サービスを提供している。また、事務代行やファイリングなどを行う「バックオフィス業務」、OA事務分野へ要員を派遣する「要員派遣業務」にも、豊富な実績を持っている。更に、オフショアを活用した高品質・廉価な一括受託にも対応している。

ソフトウェア開発 (20/3期第2四半期累計期間売上構成比34.6%)

500名を超える技術者が、総合システムビルダーとして多くのソフトウェア開発実績を築いている。グループ内にコンサルティング、オフショア(海外子会社に委託開発)、ニアショア(地方事業所での開発)体制を構築しており、多数の高度な専門技術者が高品質なサービスを実現。国内外の有力先進企業と提携し、顧客の既存ビジネスの強化・拡大、新たな領域への挑戦を支援しており、「Ruby」認定や「ISO9001」認証(受託開発部門)取得など、常に技術・品質の向上に努めている。

システム基盤 (20/3期第2四半期累計期間売上構成比9.0%)

金融機関、運輸、エネルギーをはじめとする幅広い分野の顧客へ、300名を超える技術者が、システム運用部門・ソフトウェア開発部門・セキュリティ部門と連携し、高品質なシステム基盤を提供。メーカーソフトやシェルスクリプトなどを駆使し、環境の自動起動からバックアップ取得、更に障害時自動切替などの設計・構築を行うことで、システムの安定稼働やコスト削減・省力化を実現している。また、同社は独立系として、特定のハードやOS・開発言語にとらわれることなく、顧客目線での最適なシステム基盤を構築している。

サイバーセキュリティ・コンサルティング・教育ステム (20/3期第2四半期累計期間売上構成比6.5%)

海外の大手ベンダーと提携し、各種セキュリティ製品の提供からコンサルティング、セキュリティ環境の構築・導入・運用・サポートまで一貫したサービスを提供。同社は、様々なベンダーの製品を取り扱っており、特定ベンダーにこだわることなく、顧客の環境、要望、状況に応じて、最適な製品を柔軟に組み合わせ、提案している。

その他 (20/3期第2四半期累計期間売上構成比4.2%)

システム運営管理、ソフトウェア開発、サイバーセキュリティ環境の構築などに付随した製品販売などがある。

その他、契約形態別の20/3期第2四半期累計期間の売上構成比は、金融機関、エネルギー、運輸、製造等の直接契約が73.0%、大手ベンダーの戦略パートナーが27.0%。直接契約の高い比率が継続している。

【これまでの業績推移と今後のイメージ】

【IDグループと持株会社制への移行】

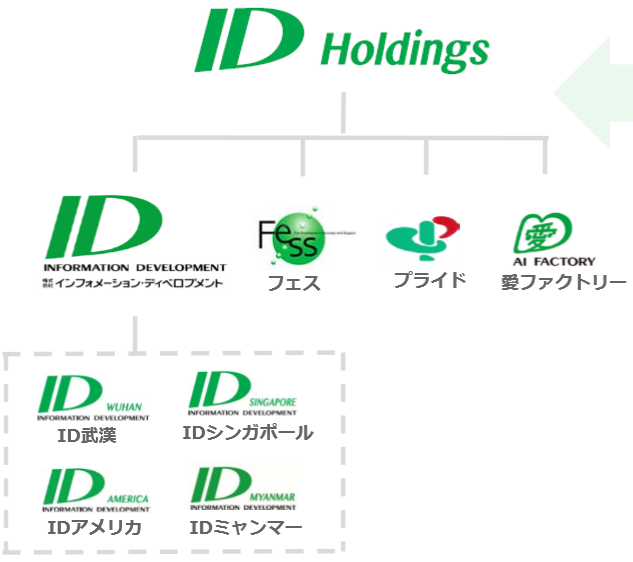

従来、国内外の連結子会社は7社であった。このうち国内(3社)は、情報システム・コンサルティング等の(株)プライド、システムマネジメントサービスやITSMコンサルを手掛ける(株)フェス、障がい者雇用を促進するための特定子会社愛ファクトリー(株)。また、海外(4社)は、中国でソフトウエア開発、システム運営管理等を手掛ける艾迪系統開発(武漢)有限公司(ID武漢)、シンガポールでシステム運用コンサルティングやセキュリティサービス等を手掛けるINFORMATION DEVELOPMENT SINGAPORE PTE. LTD.(IDシンガポール)、及びアメリカで人財採用・育成、現地市場調査・情報収集、ソフトウェア開発等を手掛けるINFORMATION DEVELOPMENT AMERICA INC. (IDアメリカ)。更に、ミャンマーでITトレーニングアカデミーの運営等を行うIDM INFORMATION DEVELOPMENT MYANMAR CO., LTD. (IDミャンマー)。

同社は、2019年4月より持株会社制へ移行した。更なる持続的成長とグループ全体の企業価値の最大化を図るため、 「グループ経営」と「事業執行」を分離する新たなグループ経営体制を構築することとなった。(株)IDホールティングスの傘下に、(株)ID、(株)フェス、(株)フェス、愛ファクトリー(株)が入り、(株)IDの傘下に、ID武漢、IDアメリカ、IDシンガポール、IDミャンマーが入る組織形態となった。

持株会社制への移行により、下記の効果を期待している。

1.グループ全体での成長の実現

全体最適の視点から、経営資源の分配と、成長市場における投資(M&Aを含む)を実行する。

2.スピーディな意思決定

事業戦略策定と推進における権限をあわせて委譲し、 スピーディな意思決定が可能となる。

3.次世代の経営者育成

事業会社に権限を委譲し、次世代の経営幹部を育成する。

(同社決算説明資料より)

【ESGの取り組み】

同社は、社会インフラを支える情報サービス企業の一員として、環境(E)・社会 (S)・ガバナンス(G)のさまざまな課題に積極的に取り組んでいる。

(同社のESGの例)

◇特例子会社「愛ファクトリ―」

・愛ファクトリ―は、障がい者雇用促進を目的に、2014年にIDのグループ会社として設立。 2016年には、特例子会社の認定を受け、葉物野菜栽培を行っている。2019年6月にはJGAP認証を取得。

◇協賛・支援による社会貢献

・イノベーションを推進するコミュニティ 「VENTURE CAFÉ TOKYO」の協賛

・日本セーリング連盟「日の丸セーラーズ」の協賛支援

・地雷除去活動のサポート など

◇芸術文化活動の支援

・新内浄瑠璃の継承者・重要無形文化財保持者(人間国宝)である鶴賀流第11代家元鶴賀若狭掾師匠、日本スペインギター協会等への支援

・協賛支援コンサート:2018年度 10回

・ミャンマー尼僧学院への支援

・ミャンマー国立オーケストラへの支援

・日本フィランソロピー協会を通じ、こども食堂に寄付

・華中科技大学において奨学金制度を運営

・湖北経済学院において日本語講座基金を運営

・江漢大学において日本語学習奨学金制度を運営

・社員寮への留学生の受け入れ

・次世代育成のための研究助成 島根大学教授(臨床心理士)岩宮恵子氏の研究を支援 など

【情報サービス業の動向】

(経済産業省「特定サービス産業動態統計調査」を基に(株)インベストメントブリッジ作成)

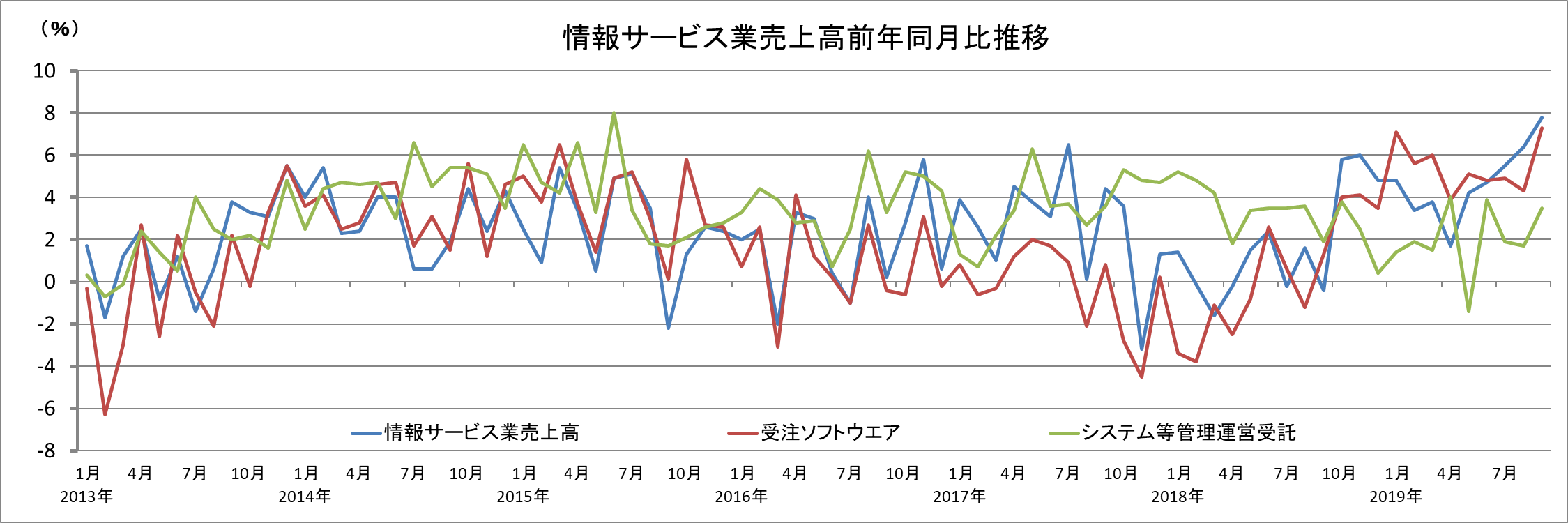

内閣府が11月14日に発表した19年7-9月の国内総生産(GDP、季節調整済み)1次速報値は、物価変動の影響を除いた実質で前期比0.1%増(年率換算で0.2%増)と4四半期連続でプラス成長となった。海外経済の減速で外需が2四半期連続でマイナスに寄与した一方で、消費増税前の駆け込み需要を受けた個人消費など内需が全体を下支えした。また、情報サービス産業との関連性が深い民間企業設備(実質)は前期比+0.9%と、2四半期連続でプラスとなった。更に、経済産業省発表の「特定サービス産業動態統計調査」(19年11月18日発表。9月分確報値)によると、9月の情報サービス産業売上高は前年同月比7.8%増と好環境が継続している他、同社と関連性の高い受託ソフトウェアとシステム等管理運営受託の売上高も前年同期比プラス圏での推移が確認された。同社を取り巻く事業環境が、今後急速に悪化するリスクは小さそうである。

2.中期経営計画

【中期経営計画「Next 50 EpisodeⅠ覚醒(Awakening)!」(2020年3月期~2022年3月期)】

1.概要

近年、情報サービス業界において、RPA・AIなどのデジタル技術を活用した既存ビジネスの変革(DX【Digital Transformation】)の急速な進展や、システムの「所有」から「利用」への転換、IoT機器の急激な増加、高度化するサイバー攻撃など、ITをとりまく顧客ニーズが多様化し、経営環境が大きく変動している。このような市場の変化を成長機会ととらえ、更なる事業拡大に取り組みべく、同社グループでは、新中期経営計画「Next 50 Episode Ⅰ覚醒 (Awakening)!」を策定した。

「Next 50 Episode Ⅰ覚醒 (Awakening)!」は、3つの基本方針【「未来志向型企業文化の醸成」「デジタルトランスフォーメーション(DX、注1)によるUP-GradeされたBusiness Modelの展開」「ESG(注2)の推進」】からなり、新中期経営計画の3年間を、新たな50年の飛躍の基盤を作るための期間と位置づけ、将来の成長を見据えた戦略を実行し、企業価値の向上をさせながら、安定的かつ継続的な株主還元を実施する方針。

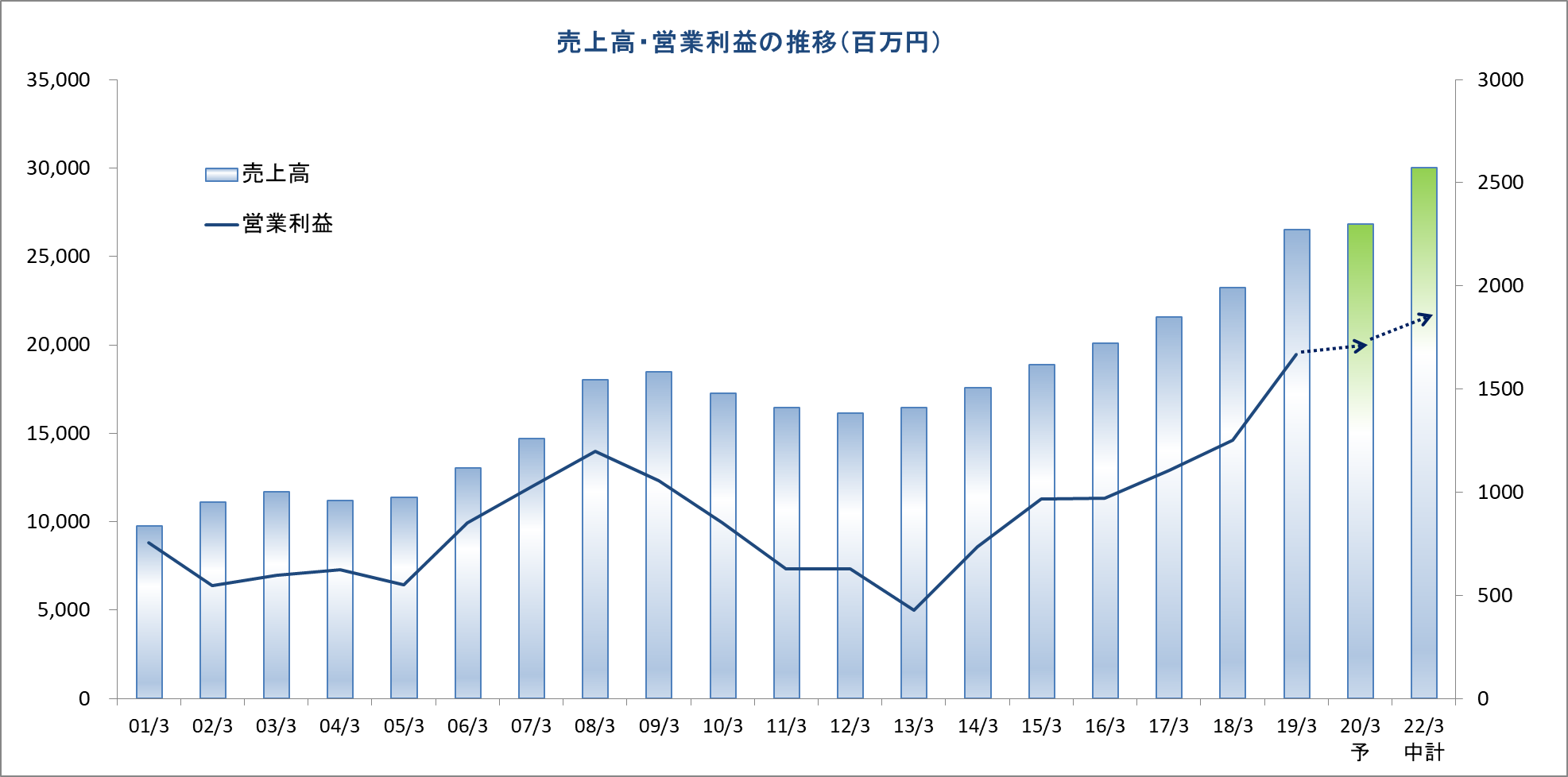

また、最終年度である2022年3月期の重点数値目標は、売上高300億円、売上高営業利益18億50百万円、営業利益6.2%。

| 19/3期 実績 | 22/3期 目標 |

売上高 | 26,515 | 30,000 |

営業利益 | 1,667 | 1,850 |

売上高営業利益率 | 6.3% | 6.2% |

※単位:百万円

(注1):Digital Transformation(デジタルトランスフォーメーション)とは、既存のサービスソリューションに、RPAやAI、IoTなどアドバンスト・テクノロジー(先端技術)を組み合わせることで、既存ビジネスを変革すること。

(注2)ESGとはEnvironment(環境)、Social(社会)、Governance(企業統治)の頭文字。各分野への適切な対応が企業の長期的成長の原動力となり、持続可能な社会の形成に役立つという考え方。

2.基本方針と取組み状況

(同社中期経営計画より)

①未来志向型企業文化の醸成

持続的な成長には、人材の多様性およびイノベーションの創出が欠かせないとの考えのもと、多様な人材の採用・育成に取り組むとともに、各自が能力を最大限発揮できるよう、引き続き組織・制度・環境を整備する。また、未来に向けて挑戦する風土の醸成およびイノベーションの創出を進める。

【取組み実績】

・適材適所な人員配置を行うため、ソフトウェア開発部門において事業本部制を廃止し、要員の流動化を促進

・人事面、品質管理面において組織横断的な対応を行うため、人材統括担当役員および品質担当役員を配置

・国内外の拠点間でのさらなる連携強化を図るため、グローバル推進部を設置

・人財(注)のダイバーシティの推進(女性管理職比率 15%、社員に占める外国籍社員の割合 10%)

(注):同社は、社員が会社の重要な財産のひとつであるとの考えから、「人材」を「人財」と表記している。

②デジタルトランスフォーメーション( DX )によるUP-GradeされたBusiness Modelの展開

近年の急激なデジタル化の流れを受けて、顧客企業は新たなテクノロジーの導入・活用を積極的に進めているす。同社グループは、長年蓄積してきた顧客システムに関する業務知識やノウハウをもとに、既存のサービスソリューションにアドバンスト・テクノロジーを組み合わせることで、顧客ニーズにあった付加価値の高い、UP-Grade されたサービスモデルを提供する。

こうしたサービスモデルの実現に向けて、この3か年は技術者育成に重点をおき、積極的に教育投資を行う。また、従来のサービスをより上流工程へとシフトすることで、人月型ビジネスから成果報酬型ビジネスへ転換を図る。更に、既存事業の拡大に加え、新規領域への積極的な投資を行い、競争優位性を高め、収益性向上を図る方針。

【取組み実績】

・株式会社インフォメーション・ディベロプメント(以下ID社)がUiPath社と開発リソースパートナー契約を締結

・既存ビジネスの変革を目的としたDX戦略タスクチームを設置し、担当役員にID社の社長自らが就任

・RPAサービスであるUiPathおよびWinActorの研修環境を社内に整備し、社員100人に対し研修を実施

・遠隔作業支援システム「IDEye」が、米国RealWear社のISVパートナーに認定

・同社が協賛するベンチャー・カフェ東京(注)にて「Cyber Technology & Fusion of Startup/EnterpriseNight」を慶應義塾大学と共同開催

(注):ベンチャー・カフェ東京は”Connecting innovators to make things happen”をミッションに掲げ、各種プログラミング・イベントを通じてベンチャー企業・起業家・投資家を繋げることで、世界の変革を促すイノベーションの創出を狙いとする組織。協賛企業は、同社、日本たばこ産業株式会社、森ビル株式会社、SOMPOホールディングス株式会社、TEPCO i-フロンティアズ株式会社等。

③ESGの推進

同社は情報サービスの提供を通じて社会課題の解決に取り組むとともに、持続的な成長および社会価値の創造を目指している。ESGの各分野での取組みを強化することで、顧客、株主、従業員などすべてのステークホルダーとともに成長・発展していけるよう努める。

【取組み実績】

・ISO26000(組織の社会的責任に関する国際規格)に基づき、当社グループのESGの取組みを整理

・コーポレートガバナンス体制の強化を目的として、グループ監査役会、経営委員会、グループリスク管理委員会を設置

・テレワークを拡大し、働き方の多様化を推進

・同社特例子会社である愛ファクトリー株式会社がJGAP認証(注)を取得

・メセナ活動の一環として、サントリーホールにおいて七夕コンサートを主催

・「禁煙推進企業コンソーシアム」に参画

(注):JGAP認証は、適切な農場管理の基準に則した「食の安全」や「環境保全」への取組みが、第三者機関の審査により確認された農場に与えられる認証。審査項目は、農場運営、食品安全、環境保全、労働安全、人権・福祉の5つ。同社は、この認証取得を通じて、消費者からの信頼獲得および持続的な農業経営の確立を目指す。

3.2020年3月期第2四半期の決算概要

(1)連結業績

| 19/3期 第2四半期 | 構成比 | 20/3期 第2四半期 | 構成比 | 前年同期比 | 期初予想比 | 予想比 |

売上高 | 13,171 | 100.0% | 13,171 | 100.0% | -0.0% | 13,250 | -0.6% |

売上総利益 | 2,679 | 20.3% | 3,334 | 25.3% | +24.4% | - | - |

販管費 | 1,944 | 14.8% | 2,175 | 16.5% | +11.9% | - | - |

営業利益 | 734 | 5.6% | 1,159 | 8.8% | +57.7% | 740 | +56.6% |

経常利益 | 786 | 6.0% | 1,168 | 8.9% | +48.6% | 760 | +53.8% |

当期純利益 | 450 | 3.4% | 738 | 5.6% | +63.8% | 470 | +57.2% |

(単位:百万円)

※当期純利益は、親会社株主に帰属する四半期期純利益

前年同期比0.0%の減収、同57.7%の営業増益。

売上高は前年同期比0.0%減の131億71百万円。サイバーセキュリティ・コンサルティング・教育は堅調に推移したものの、システム運営管理およびソフトウェア開発における一部の大型プロジェクト収束による受注の減少があった。

営業利益は前年同期比57.7%増11億円59百万円。プロジェクト管理体制の強化や、積極的な営業活動の推進、サイバーセキュリティやDX(デジタルトランスフォーメーション)関連の高付加価値分野への技術者のシフトなど、各種施策が効果を発揮した。売上高総利益率は、前年同期比4.1ポイント上昇の24.4%、売上高販管費比率は、1.7ポイント上昇の16.5%となった。また、経常利益は同48.6%増の11億68百万円。親会社株主に帰属する四半期純利益は同63.8%増の7億38万円。投資有価証券売却益が増加したことに加え、前期に計上した事務所移転損失引当金繰入額がなくなったことなどが寄与した。

サービスごとの業績動向(20/3期第2四半期)

| 19/3期 第2四半期 | 20/3期 第2四半期 | 前年同期比 | ||

増減額 | 増減率(%) | ||||

システム運営管理 | 売上高 | 6,235 | 6,023 | -211 | -3.4 |

売上総利益 | 1,374 | 1,424 | 50 | +3.6 | |

利上総利益率 | 22.0% | 23.6% | 1.6P | - | |

ソフトウェア開発 | 売上高 | 4,601 | 4,558 | -42 | -0.9 |

売上総利益 | 922 | 1,215 | 292 | +31.7 | |

利上総利益率 | 20.1% | 26.7% | 6.6P | - | |

システム基盤 | 売上高 | 1,188 | 1,183 | -4 | -0.4 |

売上総利益 | 252 | 344 | 92 | +36.8 | |

利上総利益率 | 21.2% | 29.1% | 7.9P | - | |

サイバーセキュリティ・ コンサルティング・ 教育 | 売上高 | 618 | 851 | 232 | +37.5 |

売上総利益 | 148 | 223 | 75 | +50.6 | |

利上総利益率 | 24.0% | 26.2 | 2.3P | - | |

その他 | 売上高 | 527 | 553 | 26 | +5.0 |

売上総利益 | -18 | 126 | 144 | - | |

利上総利益率 | - | 22.8% | - | - | |

※単位:百万円

※同社は、従来「システム運営管理」および「ソフトウェア開発」を報告セグメントとして区分し、報告セグメントに含まれない事業セグメントを「その他」の区分に集約していたが、当第1四半期連結会計期間より報告セグメントを単一セグメント「情報サービス事業」に変更した。その一方で、サービスごとの業績動向が開示されることとなった。

システム運営管理の売上高は前年同期比3.4%減の60億23百万円。金融系既存顧客の案件獲得があったものの、一部の金融系大型プロジェクトの収束による受注の減少が影響した。一方、売上総利益は同3.6%増加した。

ソフトウェア開発の売上高は前年同期比0.9%減の45億58百万円。公共系大型案件の一部継続や、金融系既存顧客の一部受注が拡大したものの、前期大型プロジェクト完了にともなう反動減が影響した。一方、売上総利益は同31.7%増加した。

システム基盤の売上高は前年同期比0.4%減の11億83百万円。公共系の売上が増加したものの、運輸系および金融系の売上が減少した。一方、売上総利益は同36.8%増加した。

サイバーセキュリティ・コンサルティング・教育の売上高は前年同期比37.5%増の8億51百万円。サイバーセキュリティ製品の販売増加に加え、コンサルティングの受注も増加した。売上総利益も同50.6%増加した。

その他売上高は前年同期比5.0%増の5億53百万円。製品販売において大口の受注があった。売上総利益も1億44百万円増加した(前年同期は18百万円の赤字)。

営業利益の増減要因.

19/3期第2四半期 | 734 |

売上総利益の増加 | +654 |

売上高の減少 | -0 |

売上原価の減少 | +655 |

<売上原価の主な増減要因> |

|

労務費の減少 | +337 |

製造経費の減少 | +201 |

外注費の減少 | +175 |

販管費の増加 | -230 |

<販管費の主な増減要因> |

|

人件費の増加 | -98 |

その他販管費の増加 | -132 |

20/3期第2四半期 | 1,159 |

※単位:百万円

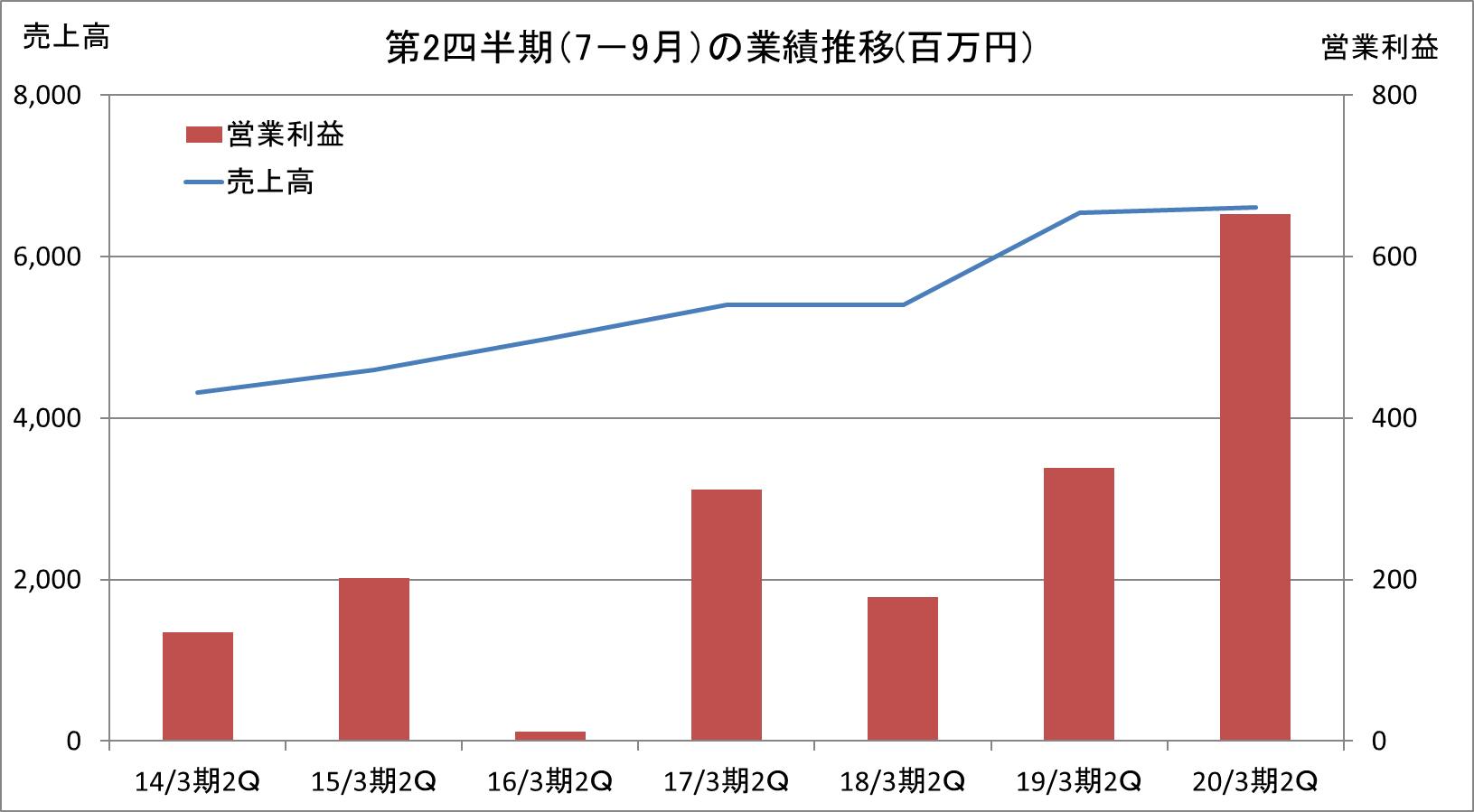

第2四半期(7-9月)の業績推移.

20/3期第2四半期(7-9月)は、売上高が微増となったものの、営業利益はプロジェクト管理体制の強化や外注費の抑制などの取り組みが効果を発揮し高水準であった前年同期を大幅に上回った。

(2)財政状態及及びキャッシュ・フロー(CF)

財政状態

| 19年3月 | 19年9月 |

| 19年3月 | 19年9月 |

現預金 | 3,797 | 3,764 | 短期有利子負債 | 1,859 | 859 |

売上債権 | 5,232 | 4,078 | 賞与・役員賞与引当金 | 977 | 785 |

たな卸資産 | 19 | 62 | 長期有利子負債 | 749 | 499 |

流動資産 | 9,298 | 8,559 | 退職給付に係る負債 | 29 | 27 |

有形固定資産 | 1,781 | 1,738 | 負債 | 6,258 | 5,208 |

無形固定資産 | 1,513 | 1,375 | 純資産 | 8,342 | 8,517 |

投資その他 | 2,006 | 2,051 | 負債・純資産合計 | 14,600 | 13,725 |

固定資産 | 5,301 | 5,165 | 有利子負債合計 | 2,609 | 1,359 |

※単位:百万円

19/9末の総資産は前期末比8億75百万円減少の137億25百万円。資産面では売上債権やのれんなどが、負債・純資産面では仕入債務、短期借入金、長期借入金などが主な減少要因。自己資本比率は61.8%と前期末比4.9ポイント上昇した。

キャッシュ・フロー

| 19/3期 第2四半期 | 20/3期 第2四半期 | 前年同期比 | |

営業キャッシュ・フロー(A) | 609 | 1,677 | 1,068 | +175.3% |

投資キャッシュ・フロー(B) | -255 | -9 | 245 | - |

フリー・キャッシュ・フロー(A+B) | 354 | 1,668 | 1,314 | - |

財務キャッシュ・フロー | -670 | -1,694 | -1,024 | - |

現金及び現金同等物期末残高 | 2,653 | 3,437 | 784 | +29.6% |

※単位:百万円

前年同期に比べ、税金等調整前四半期純利益の増加や売上債権の減少などにより営業CFのプラス幅が拡大した。定期預金の払戻による収入などにより投資CFのマイナス幅が縮小し、フリーCFのプラス幅も拡大した。その他、長期借入金による収入の減少などにより財務CFのマイナス幅が拡大したものの、第2四半期末のキャッシュポジションは前年同期比高まった。

(3)最近の主なトピックス

◎「日経スマートワーク経営調査」にて星3つを取得

同社は、働き方改革を通じて生産性革命に挑む先進企業を選定する「第3回日経スマートワーク経営調査」において、星3つを取得した。同調査は、「人材活用力」「イノベーション力」「市場開拓力」「経営基盤」の4分野に関する調査企業の回答をもとに、スマートワーク経営を実践し組織のパフォーマンスを高めているかを星の数(最上位は星5つ)で評価するもの。スマートワーク経営とは、全国の上場企業と有力非上場企業を対象とした、「多様で柔軟な働き方の実現」、「新規事業などを生み出す体制」、「市場を開拓する力」の3要素によって組織のパフォーマンスを最大化させる取組みのこと。評価対象分野の中でもとくに「人材活用力」が評価された。同社は、積極的な外国籍人材の採用や女性社員の管理職への登用など、ダイバーシティの推進に取り組むほか、高付加価値分野へのシフトに向けた技術者の育成を重点的に進めてきた。更に、テレワークの拡大やサテライトオフィスの活用などにより、働き方の多様化を推進しており、このような取組みが今回の星3つの取得につながった。

◎米国子会社(孫会社)の日本支社が営業を開始

同社海外子会社(孫会社)INFORMATION DEVELOPMENT AMERICA INC. (本社:米国マサチューセッツ州、以下 IDアメリカ)はアメリカで採用した優秀な技術者を日本で活躍させるため、2019 年 11 月1日に日本支社の営業を開始した。IDアメリカはアメリカにおいてソフトウェア開発や人材採用・育成、ならびに市場調査を展開し、同社グループのグローバル戦略における「技術者の育成」や「IDグループの業務ノウハウの共有化」を推進している。

◎NTT Com のクラウドサービスに関する代理店契約を締結、販売開始

同社は、NTT コミュニケーションズ株式会社(以下NTT Com)の企業向けクラウドサービス「Enterprise Cloud」について販売代理店契約を締結し、2019年10月10日から販売を開始した。近年、多くの企業でデジタルトランスフォーメーション(DX)への取組みが活発化しており、それにともないシステムのクラウド化も加速している。これに対応する一環で、国産クラウドのソリューション強化に向け、「Enterprise Cloud」の代理店契約を締結したもの。これにより、顧客の様々なニーズに合わせた、最適なクラウドソリューションの提案が可能となることに加え、オンプレミスからクラウドへの移行も実現でき、顧客システムのクラウド化への支援が向上する。

4.2020年3月期業績予想

(1)連結業績

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 |

売上高 | 26,515 | 100.0% | 26,800 | 100.0% | +1.1% |

営業利益 | 1,667 | 6.3% | 1,670 | 6.2% | +0.2% |

経常利益 | 1,724 | 6.5% | 1,710 | 6.4% | -0.8% |

当期純利益 | 1,028 | 3.9% | 1,060 | 4.0% | +3.1% |

※単位:百万円

※当期純利益は、親会社株主に帰属する当期純利益

前期比1.1%の増収、同0.8%の経常減益の計画

第2四半期が終了し、期初の会社計画から売上、利益ともに修正なし。売上高は前期比1.1%増の268億円の計画。一部大手金融機関におけるシステム統合の完了やエネルギー企業向け大型ソフトウエア開発案件の終了があるものの、顧客企業のDX推進に関する旺盛なニーズに対応し同社グループ技術者のスキルシフト(DX)を行うことによる売上高の増加やITコンサルティングやサイバーセキュリティに対する顧客投資額の増加に対応した売上高の増加が見込まれる。

営業利益は同0.2%増の16億70百万円。従来型サービスからデジタル技術を活用したサービスへの移行の中で、DX技術者の教育に関連した費用の増加が避けられないものの、より一層の収益性の向上のための取組みやプロジェクト管理の強化による生産性の向上に努める計画。また、大型プロジェクトの終了に伴う外注費の抑制も想定される。売上高営業利益率は、同0.1ポイント低下の6.2%の計画。

1株当たりの配当は、6月21日に前期から10円増加の50円(上期25円と下期25円)に修正された。

(2)同社取り巻く環境と今後の方向性

プラス要素 | マイナス要素 | ||

・DX推進に関する顧客企業の旺盛なニーズ ・技術者のDXへのスキルシフトによる売上高への貢献 ・ITコンサルティングやサイバーセキュリティに対する顧客投資額の増加 | ・一部の大手金融機関におけるシステム統合の完了 ・エネルギー企業向け大型ソフトウェア開発案件の終了 ・DXサービス提供への体制整備に向けた移行期間 | ||

|

|

| |

今後の方向性 | |||

DXを活用した新たなビジネスモデルの構築に向けて積極的に投資を行う。 | |||

教育研修費 | システム投資 | ファンド投資 | |

・AI技術者、高度サイバーセキュリティ技術者、ITIL技術者、RPA技術者など | ・人財マネジメントシステムの構築・導入など ・海外拠点との専用回線の整備 | ・最先端IT技術の情報収集および同社事業への応用 ・先端技術を持つベンチャー企業との提携を探る | |

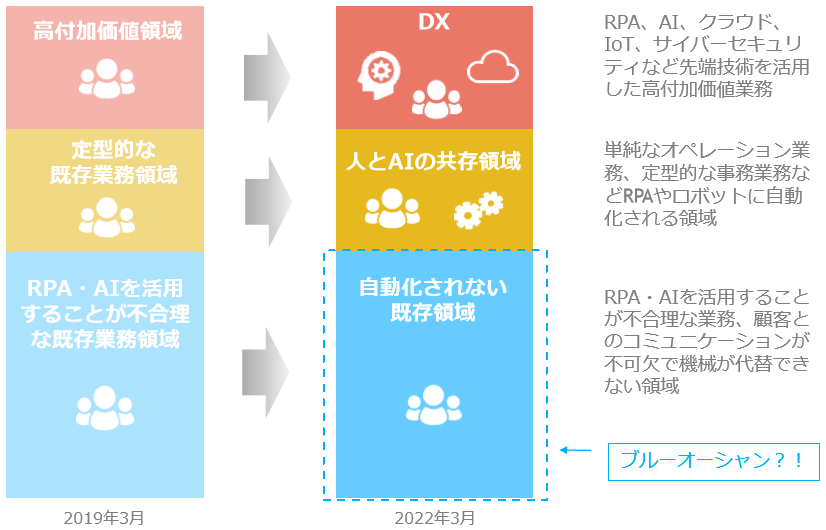

今後のビジネスモデルの展開

今後同社は、デジタルトランスフォーメーション(DX)と自動化されない既存領域を並行して推進し、AIと人間の共存を目指す。

DXの推進では、既存のサービスソリューションにRPA、AI、クラウト、サイバーセキュリティなど先端技術を組み合わせた、より付加価値の高いサービスを提供する。また、自動化されない既存領域の推進では、人間にしかできない創造的なサービス、自動化が不合理なサービスの深耕を進め、新たなビジネスチャンスを狙う。

(同社決算説明資料より)

5.今後の注目点

20年3月期第2四半期決算は、売上高が前年同期比横ばいの中、営業利益が同57.7%増益の好決算となった。一部大手金融機関におけるシステム統合の完了とエネルギー企業向け大型ソフトウェア開発案件の終了が重なる厳しい事業環境であった。こうした中、大幅な増益が達成できたのは驚きである。プロジェクト管理体制の強化や、外注費のコントロールや、高付加価値分野への技術者のシフトなど、近年積極的に実施してきた各種施策の成果であり、同社の収益基盤が強まってきたことの証明と言えよう。下期においてもプロジェクト管理の徹底により不採算案件を出すことなく、上期のような高い収益性を維持することができるのか注目される。また、この数年販売の拡大を目指してきたサイバーセキュリティ製品とそのコンサルティングサービスも売上高が順調に拡大していることが確認された。来年の東京オリンピックに向けて、今後企業のサイバーセキュリティ関連投資の拡大が予想される。高まるニーズを取り込み成長を加速することができるのか、サーバーセキュリティ・コンサルティング・教育サービスの今後の業績動向が注目される。

また、今下期は新中期経営計画で掲げているDXを活用した新たなビジネスモデルの構築に向けて、従業員のデジタル技術習得に向けた教育投資や人財マネジメントシステム構築・導入のための投資を積極的に実施する予定である。こうした積極的な投資が今後のどの様な効果をもたらすのか、その費用対効果にも注目したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外3名 |

監査役 | 4名、うち社外3名 |

◎コーポレートガバナンス報告書

最終更新日: 2019年6月24日

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

補充原則1-2-4「議決権行使のための環境整備、および招集通知の英訳」 補充原則3-1-2「英語での情報の開示・提供」 | 議決権の電子行使、および招集通知の英訳については、現時点で、海外投資家の比率が低いため、業務効率面から未実施であるが、持株数が20%を超えた段階で実施を検討する。 なお、ガイドライン第2章第10条もあわせてご参照ください。 |

<開示している主な原則>

原則 | 開示内容 |

【原則1-4 いわゆる政策保有株式】 | (1)事業上の関係を維持・強化し、当社の中長期的な企業価値の向上を目的として当社の取引先等である会社等の株式を保有することがある。こうした保有に関して、当社は毎年、取締役会で主要な政策保有株式について、①株価下落リスクをはじめとする当該株式を保有することにともなうリスクと、②事業上の関係の維持・強化をはじめとする保有の中長期的な経済合理性を検証する。当該検証の結果、中長期的な経済合理性が認められない政策保有株式については、当該株式売却その他の方法による当該政策保有の解消を検討する。 (2)当社が保有する政策保有株式に係る議決権の行使については、当社の株主の皆様に対する責任を全うする観点から、当社と投資先企業双方の持続的成長と中長期的な企業価値向上に適うか否かを基準に、議決権を行使することを基本方針とする。基準判断においては必要に応じ、投資先企業から提出された議案について当該投資先企業に対して説明を求め、協議を行うこととする。また、投資先企業から提出された議案に関して、当社と投資企業(ひいてはその株主の皆様)の利益が相反するおそれがあると認められる場合には、当社の独立社外取締役その他の第三者から意見を聴取するなどの方法により、当該利益相反のおそれを解消するための措置を講じるように努める。 |

【原則5-1 株主との建設的な対話に関する方針】 | (1)当社は、経営理念に掲げる精神のもと、株主との実りある対話を実現するため、双方向のコミュニケーションの充実に努める。 (2)当社は、株主との対話に資するため、以下の情報を開示する。 ・中長期の戦略シナリオ、ビジネスモデル、企業価値向上の方策 ・経営上重視している財務経営指標 ・リスク情報 ・環境、社会、ガバナンス情報 (3)当社は、株主とのコミュニケーションの充実を図るため、問い合わせ窓口を社長室内に設置し、株主との信頼関係を醸成する。 (4)当社は、次の通り「株主との建設的な対話を促進するための方針」を定め、実践する。

【株主との建設的な対話を促進するための方針】 当社は、株主との建設的な対話が、会社の持続的成長と中長期的な企業価値の向上に資するよう ①株主からの対話(面談)の申し込みに対しては、株主の希望と面談の主な関心事を踏まえたうえで、合理的な範囲で社外取締役を含む取締役または経営幹部が臨むことを基本とする。 ②IR担当役員は、社内部門と協力し、建設的な対話の実現に努力する。 ③IR担当役員は、個別面談のほか、経営説明会等を開催し、IR活動の充実を図る。 ④IR担当役員は、自社の考えを対話により株主に伝え、株主からの意見・要望について取締役または経営幹部へフィードバックするとともに、社外役員にもフィードバックを適時適切に行い、独立・客観的視点からの課題認識を共有する。 ⑤IR担当役員は、未公表の重要な内部情報(インサイダー情報)が外部に漏洩することを防止するため、当社セキュリティーポリシーに基づき、情報管理責任者と連携を図り、情報管理を徹底する。 ⑥IR担当役員は、総務所管部門、株式管理会社、IR支援会社と積極的に連携し、当社の株主構造の把握に努める。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(IDホールディングス:4709)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。