ブリッジレポート:(6089)ウィルグループ 2020年3月期決算

![]()

池田 良介 会長 兼 CEO | 株式会社ウィルグループ(6089) |

|

企業情報

市場 | 東証1部 |

業種 | サービス業 |

代表者 | 池田 良介 |

所在地 | 東京都中野区本町1-32-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

728円 | 22,226,097株 | 16,180百万円 | 50.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

14.00円 | 1.9% | 44.98円 | 16.2倍 | 235.46円 | 3.1倍 |

*株価は05/29終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期末実績。

連結業績推移(2019年3月期よりIFRS基準)

決算期 | 売上高・売上収益 | 営業利益 | 経常・税前益 | 親会社所有者利益 | EPS | DPS |

2017年3月(実) | 60,599 | 1,963 | 1,980 | 1,011 | 54.23 | 14.00 |

2018年3月(実) | 79,197 | 2,417 | 2,437 | 1,210 | 57.44 | 18.00 |

2019年3月(実) | 103,300 | 2,957 | 2,876 | 1,539 | 69.46 | 18.00 |

2020年3月(実) | 121,916 | 4,145 | 4,057 | 2,380 | 107.07 | 23.00 |

2021年3月(予) | 120,000 | 2,000 | 2,000 | 1,000 | 44.98 | 14.00 |

* 予想は会社予想。単位:百万円、円。

(株)ウィルグループの2020年3月期決算の概要と2021年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画(Will Vision 2020:17/3期~20/3期)総括

3.2020年3月期決算概要

4.2021年3月期業績予想

5.新中期経営計画

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 20/3期は売上収益1,219億円(前期比18.0%増)、営業利益41億円(同40.1%増)。中期経営計画の目標としていた売上1,000億円、営業利益40億円を達成した。売上面では、ファクトリーアウトソーシング及び注力3事業の売上が伸びる中、セールスアウトソーシング及びコールセンターアウトソーシングが堅調に推移。利益面では、コロナ禍で2億円の利益下押し要因となる中で、外注費削減、高収益案件の拡大、更には契約条件の見直し等もあり、各セグメントの収益性が改善した。配当は5円増配の23円を予定している(配当性向21.5%)。

- 21/3期予想は前期比1.6%の減収、同51.8%の営業減益。介護・保育のようにコロナ禍の影響を受けにくい事業もあるが、総じて保守的に見積もった。配当は14円を予定(予想配当性向31%)。ただ、保守的な予想であるため、影響を慎重に見極めつつ、配当を含めて機動的に見直しを行っていく考え。

- コロナ禍による事業環境の不透明感から21/3期を初年度とする新中期経営計画の発表を見送ったが、考え方についての説明があった。国内においては、高収益領域(人手不足が常態化している介護・保育における人材紹介及び建設・IT等の専門性の高い領域への人材派遣)を拡大させると共に、現在の事業の中心である人材派遣・業務請負領域の生産性向上に取り組んでいく。一方、海外では安定した収益基盤を構築するために、ボラティリティの低い人材派遣・業務請負領域の拡大に力を入れる。

1.会社概要

販売支援スタッフ、コールセンターオペレーター、食品業界を中心とした製造ラインスタッフ、介護施設等への人材派遣、人材紹介等、カテゴリー特化型の人材サービスを手掛ける持ち株会社。フィールドサポーターと呼ばれる社員が現場に常駐する「ハイブリッド派遣」が特徴。現場第一主義を掲げ他社との差別化を図っており、新規事業の創出にも注力している。

グループ会社は、セールス及びコールセンターのアウトソーシングを手掛ける(株)ウィルオブ・ワーク、セールスプロモーションの(株)クリエイティブバンク、製造業に特化したサービスを手掛ける(株)ウィルオブ・ファクトリー、及びアジア・オセアニアを中心に人材サービスを展開する海外子会社等。

【WILLビジョン】

4つの事業領域で、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる。

Working | 「働く」を支援する事業領域 |

Interesting | 「遊ぶ」を支援する事業領域 |

Learning | 「学ぶ」を支援する事業領域 |

Living | 「暮らす」を支援する事業領域 |

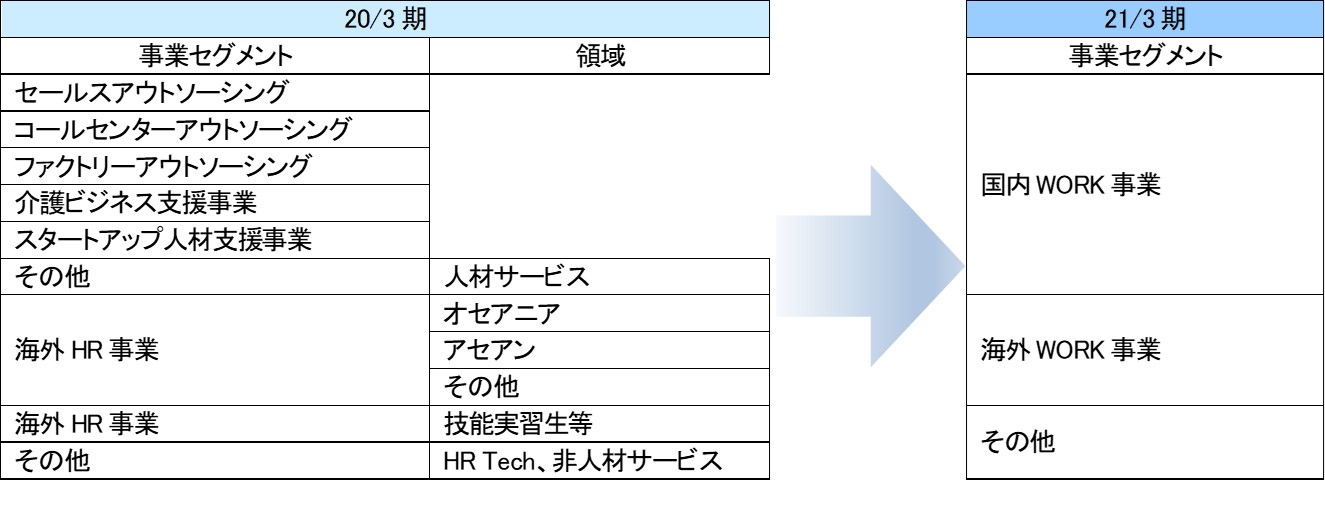

1-1 事業内容

事業領域拡大により、マネジメント範囲も拡大したことから、全社戦略の強化を図るために、21/3期より、事業セグメントを括り直し、マネジメント体制を変更する。

国内WORK事業は、これまでの「雇用機会」の提供を中心とした事業展開から、「成長機会」の提供を中心とした事業展開にシフトする。具体的には、人材紹介及び専門性の高い領域への人材派遣へのシフトを進めると共に収益性の改善にも取り組み、成長と収益改善を並行して進めていく。一方、海外WORK事業は、前期までの積極的なM&Aにより、ASEAN及びオセアニア地域において事業基盤を確立できたことを踏まえて、今後は規模の拡大よりも、事業の安定性強化に重心を置き、人材派遣及び業務請負による雇用機会の最大化・最適化に取り組んでいく。

(同社資料を基に作成)

セグメント別売上高・利益

| 19/3期 | 20/3期 | 前期比 |

|

| 20/3期 | 構成比・利益率 |

セールスアウトソーシング | 22,207 | 23,149 | +4.2% |

| 国内WORK事業 | 84,438 | 69.2% |

コールセンターアウトソーシング | 15,724 | 16,459 | +4.7% |

| 海外WORK事業 | 36,074 | 29.5% |

ファクトリーアウトソーシング | 20,885 | 23,745 | +13.7% |

| その他 | 1,549 | 1.3% |

介護ビジネス支援 | 9,310 | 11,142 | +19.7% |

|

|

|

|

海外HR | 26,275 | 36,131 | +37.5% |

|

|

|

|

スタートアップ人材支援 | 1,049 | 1,262 | +20.4% |

|

|

|

|

その他国内事業(新領域事業) | 8,151 | 10,172 | +24% |

|

|

|

|

IFRS調整額 | -302 | -146 | - |

| IFRS調整額 | -146 | - |

売上収益 | 103,300 | 121,916 | +18.0% |

| 売上収益 | 121,916 | - |

セールスアウトソーシング | 1,537 | 1,790 | +16.4% |

| 国内WORK事業 | 5,061 | 6.0% |

コールセンターアウトソーシング | 833 | 994 | +19.3% |

| 海外WORK事業 | 971 | 2.7% |

ファクトリーアウトソーシング | 1,038 | 1,349 | +29.9% |

| その他 | -352 | - |

介護ビジネス支援 | 182 | 349 | +91.5% |

|

|

|

|

海外HR | 425 | 964 | +126.9% |

|

|

|

|

スタートアップ人材支援 | 269 | 308 | +14.6% |

|

|

|

|

その他国内事業(新領域事業) | 143 | -87 | - |

|

|

|

|

調整額+IFRS調整額 | -1,473 | -1,525 | - |

| 調整額+IFRS調整額 | -1,535 | - |

連結営業利益 | 2,957 | 4,145 | +40.1% |

| 連結営業利益 | 4,145 | 3.4% |

2.中期経営計画(Will Vision 2020:17/3期~20/3期)総括

20/3期の経営目標としていた売上1,000億円、営業利益40億円を達成した。主要3事業を安定成長させると共に、新たに3事業を事業の柱として確立することができた。一方、一定規模以上の事業の創出では、建設技術者の派遣・紹介等、人材サービスにおいて、事業を創出できたが、人材サービス以外での一定規模以上の事業の創出では課題が残った。また、最終利益が大幅に上振れしたものの、コロナ禍を踏まえて2020年1月に上方修正した配当額を据え置いたため総還元性向が25.1%にとどまり、目標としていた30%に届かなかった。

総括

Will Vision 2020 目標 | 評価 | 振り返り | |

経営目標(20/3期) | 売上1,000億円、営業利益40億円 | 〇 | 売上 1,219億円(1年前倒し達成) 営業利益41億円*2(IFRS調整の影響含む) CAGR 売上28%、営業利益30% (うちオーガニック 売上高15%、営業利益16%) *2 新型コロナウイルス感染症拡大の影響△2億円を含む |

重点戦略目標 | 現時点における主要3事業を業界No.1に成長 | △ | 計画通りではないが、それぞれ安定成長 16/3期 売上400億円、営業利益25億円 20/3期 売上633億円、営業利益41億円 * CAGR 売上12%、営業利益13% |

新たに3事業を柱として確立 | 〇 | 3事業を事業の柱として確立 16/3期 売上高39億円、営業利益0億円 20/3期 売上高485億円、営業利益16億円 * CAGR 売上87%、営業利益164% | |

人材サービス以外の事業分野において一定規模以上の事業創出 | △ | 建設技術者の派遣・紹介等、人材サービスでは一定規模以上の事業を創出できたが、人材サービス以外で一定規模以上の創出は未達 | |

株主還元 | 総還元性向30% | △ | 20/3期 総還元性向25.1% * 20/3期の配当は期初予想18円に対し5円増配の23円 |

売上成長率28%(オーガニック15%)、営業利益成長率30%(同16%)

| 16/3 | 17/3 | 18/3 | 19/3 | 20/3 |

|

| 16/3 | 17/3 | 18/3 | 19/3 | 20/3 |

主力3事業 | 400 | 492 | 554 | 588 | 633 |

| オーガニック | 414 | 525 | 604 | 667 | 728 |

注力3事業 | 40 | 98 | 210 | 366 | 485 |

| M&A | 36 | 81 | 188 | 365 | 491 |

新領域事業 | 9 | 16 | 27 | 81 | 101 |

| 売上収益 | 450 | 605 | 791 | 1,033 | 1,219 |

売上収益 | 450 | 605 | 791 | 1,033 | 1,219 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 16/3 | 17/3 | 18/3 | 19/3 | 20/3 |

|

| 16/3 | 17/3 | 18/3 | 19/3 | 20/3 |

主力3事業 | 25 | 30 | 35 | 34 | 41 |

| オーガニック | 24 | 29 | 33 | 37 | 43 |

注力3事業 | 0 | 2 | 5 | 9 | 16 |

| M&A | 1 | 3 | 6 | 8 | 13 |

新領域事業 | 0 | 0 | -1 | 1 | -1 |

| IFRS調整 | - | - | - | 4 | 3 |

IFRS調整 | - | - | - | 4 | 3 |

| 調整額 | -11 | -12 | -15 | -19 | -19 |

調整額 | -11 | -12 | -15 | -19 | -19 |

| 営業利益 | 14.2 | 19.6 | 24.2 | 29.5 | 41.4 |

営業利益 | 14.2 | 19.6 | 24.2 | 29.5 | 41.4 |

|

|

|

|

|

|

|

* 単位:億円

3.2020年3月期決算概要

3-1 連結業績(IFRS)

| 19/3期 | 構成比 | 20/3期 | 構成比 | 前期比 | 期初予想 | 予想比 |

売上収益 | 103,300 | 100.0% | 121,916 | 100.0% | +18.0% | 120,000 | +1.6% |

売上総利益 | 20,305 | 19.7% | 25,402 | 20.8% | +25.1% | - | - |

販管費 | 17,406 | 16.8% | 21,422 | 17.6% | +23.1% | - | - |

営業利益 | 2,957 | 2.9% | 4,145 | 3.4% | +40.1% | 4,000 | +3.6% |

税引前利益 | 2,876 | 2.8% | 4,057 | 3.3% | +41.0% | 3,800 | +6.8% |

親会社所有者利益 | 1,539 | 1.5% | 2,380 | 2.0% | +54.6% | 1,970 | +20.8% |

* 単位:百万円

前期比18.0%の増収、同40.1%の営業増益

売上収益は前期比18.0%増の1,219.1億円。ファクトリーアウトソーシング事業及び海外HR事業を中心に注力3事業が大きく伸びる中、セールスアウトソーシング事業及びコールセンターアウトソーシング事業が堅調に推移する等、全てのセグメントで売上が増加した。

営業利益は同40.1%増の41.4億円。新型コロナウイルス感染症拡大が2億円の利益下押し要因となったものの、外注費削減、高収益案件の拡大、契約条件の見直し等で、各セグメントの収益性が改善した。税負担率の低下(39.7%→33.1%)で最終利益は23.8億円と同54.6%増加。同社が重視しているEBITDA(営業利益+減価償却費・償却費)は61.3億円と前期比34.3%増加した(前期45.7億円)。

3-2 セグメント別動向

| 19/3期 | 構成比 ・利益率 | 20/3期 | 構成比 ・利益率 | 前期比 | 期初予想 | 予想比 |

セールスOS | 22,207 | 21.5% | 23,149 | 19.0% | +4.2% | 22,600 | +2.4% |

コールセンターOS | 15,724 | 15.2% | 16,459 | 13.5% | +4.7% | 15,750 | +4.5% |

ファクトリーOS | 20,885 | 20.2% | 23,745 | 19.5% | +13.7% | 25,000 | -5.0% |

介護ビジネス支援 | 9,310 | 9.0% | 11,142 | 9.1% | +19.7% | 10,500 | +6.1% |

海外HR | 26,275 | 25.4% | 36,131 | 29.6% | +37.5% | 35,100 | +2.9% |

スタートアップ人材支援 | 1,049 | 1.0% | 1,262 | 1.0% | +20.3% | 1,300 | -2.9% |

その他国内事業(新領域事業) | 8,151 | 7.9% | 10,172 | 8.3% | +24.8% | 9,750 | +4.3% |

IFRS調整額 | -302 | - | -146 | - | - | - | - |

売上収益 | 103,300 | 100.0% | 121,916 | 100.0% | +18.0% | 120,000 | +1.6% |

セールスOS | 1,537 | 6.9% | 1,790 | 7.7% | +16.4% | 1,550 | +15.5% |

コールセンターOS | 833 | 5.3% | 994 | 6.0% | +19.3% | 720 | +38.2% |

ファクトリーOS | 1,038 | 5.0% | 1,349 | 5.7% | +29.9% | 1,360 | -0.8% |

介護ビジネス支援 | 182 | 2.0% | 349 | 3.1% | +91.5% | 470 | -25.6% |

海外HR | 425 | 1.6% | 964 | 2.7% | +126.9% | 740 | +30.4% |

スタートアップ人材支援 | 269 | 25.7% | 308 | 24.5% | +14.5% | 310 | -0.4% |

その他国内事業(新領域事業) | 143 | 1.8% | -87 | -0.9% | - | 160 | - |

調整額+IFRS調整額 | -1,473 | - | -1,525 | - | - | -1,300 | - |

営業利益 | 2,957 | 2.9% | 4,145 | 3.4% | +40.1% | 4,000 | +3.6% |

* 単位:百万円

主要3事業

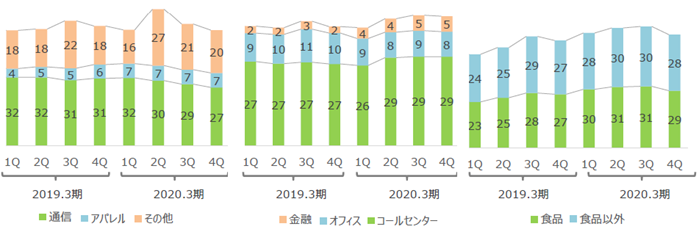

セールスOSは通信分野の安定収益をベースに、アパレル分野が拡大した他、Windows10への移行支援でその他の分野も増加。利益面では、外注費用の減少等で売上総利益率が改善した。コールセンターOSは金融系案件等、収益性の高い案件の開拓強化が成果をあげ、収益性の改善を伴って売上が増加した。ファクトリーOSは前期の拠点投資の収益化で売上が増加する中、顧客との契約条件見直しや請負契約の増加により売上総利益率が改善した。尚、外国人労働者は20/3期末で約3,700名。

分野別売上(億円)

セールスアウトソーシング | コールセンターアウトソーシング | ファクトリーアウトソーシング |

(同社資料より)

注力3事業

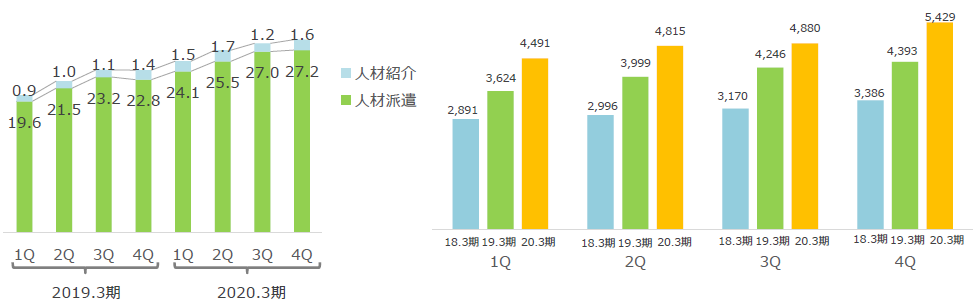

介護ビジネス支援事業は収益が最大化する開設後3年以上経過拠点が3拠点増加したことに加え、人材紹介も全国拠点網の活用が奏功し売上が増加した。海外HR事業は新規連結の2社(u&u、CCG)が堅調に推移し増収に寄与した。一方、豪州、シンガポールの既存子会社は人材派遣が堅調に推移したものの、景気の影響を受けやすい人材紹介が減少した。売上は金額ベースで98.5億円増加しており、このうち30億円は19/3期に連結した子会社の寄与であり、60億円は20/3期に連結した子会社の寄与である。利益面では、人材紹介売上の減少や中間持株会社コストの増加、更には為替の影響も受けたが、新規連結子会社の寄与に加え、派遣の粗利増加で吸収した。スタートアップ人材支援事業は、人材紹介取引数が385件から432件に増加する等、業容の拡大で売上・利益が増加した。尚、2020年3月13日付けで子会社のフォースタートアップス(株)が東証マザーズに新規上場した。また、世界最大級のベンチャー企業データベース「Crunchbase」と業務提携しサービスを開始した。

介護ビジネス支援事業における契約別売上(億円)と稼働スタッフ数(人)の推移

(同社資料より)

その他

ALT、保育の人材サービス等の既存事業が順調に拡大する中、2018年6月に連結子会社化した(株)ウイルオブ・コンストラクションが手掛ける建設技術者の人材サービスも堅調に推移した。損益面では、外国人労働者及びHRTech分野への先行投資(2.6億円)が負担になった他、赤字事業からの撤退による撤退損失費用0.7億円を第2四半期に計上した。

4-3 連結子会社の状況

新型コロナウイルス感染症拡大の影響はあるものの、影響は一時的であり、現時点で子会社各社に減損リスクはない。

| 連結開始 | 投資残高 |

| 19/3 | 20/3 | 前期比 |

ウイルオブ・コンストラクション | 2018/6 | 26.9 | 売上 | 41.8 | 47.9 | +14.8% |

主要拠点:首都圏・東北 | 株式保有率 | 100% | 利益 | 3.6 | 3.2 | -8.9% |

The Chapman CG | 2019/1 | 14.7 | 売上 | 12.9 | 14.5 | +12.1% |

同 :シンガポール | 同 | 51% | 利益 | 3.4 | 4.5 | +31.6% |

u&u Holdings | 2019/4 | 13.2 | 売上 | 53.5 | 61.6 | +15.1% |

同 :ブリスベン | 同 | 60% | 利益 | 5.4 | 5.4 | -1.0% |

DFP Recruitment Holdings | 2018/1 | 7.6 | 売上 | 101.8 | 111.9 | +9.9% |

同 :メルボルン | 同 | 80% | 利益 | 3.1 | 3.1 | +0.1% |

* 単位:億円。為替影響を除くため、1シンガポールドル=75円、1オーストラリアドル=70円で換算。

* 連結開示時期を問わず、売上、利益の実績については連結会計期間の4月-3月の実績。

* 投資残高=のれん残高+識別可能な無形資産残高。利益は識別可能な無形資産の償却額、内部取引、一時的に発生した費用を除いた税前利益。

3-3 財政状態及びキャッシュ・フロー(CF)

財政状態

| 19年3月 | 20年3月 |

| 19年3月 | 20年3月 |

現預金 | 6,862 | 5,944 | 借入金 | 3,924 | 3,177 |

流動資産 | 22,536 | 22,041 | 流動負債 | 21,081 | 21,566 |

うち使用権資産 | 6,160 | 6,200 | うち借入金 | 7,529 | 6,533 |

うちのれん | 5,322 | 5,654 | 非流動負債 | 17,091 | 15,909 |

うちその他無形資産 | 4,515 | 5,455 | 資本 | 5,224 | 7,123 |

非流動資産 | 20,861 | 22,558 | 負債・資本合計 | 43,398 | 44,600 |

* 単位:百万円

期末総資産は前期末との比較で12.0億円増の446億円。借方では、M&Aにより、のれんが3.3億円、取得原価の配分等により、その他の無形資産が9.4億円増加した。一方、貸方では、借入金が7.4億円、換算差額が12.8億円、それぞれ減少する一方、利益剰余金が19.5億円、非支配持分が8.6億円、フォースタートアップス(株)の上場に伴う同社株式の一部売出し等により資本剰余金が3.3億円、それぞれ増加した。親会社所有者帰属持分比率11.7%(前期末9.7%)。

キャッシュ・フロー(CF)

| 19/3期 | 20/3期 | 前期比 | |

営業キャッシュ・フロー | 2,803 | 4,997 | +2,194 | +78.3% |

投資キャッシュ・フロー | -5,634 | -3,035 | +2,599 | - |

財務キャッシュ・フロー | 564 | -2,720 | -3,284 | - |

現金及び現金同等物期末残高 | 6,862 | 5,944 | -918 | -13.4% |

* 単位:百万円

税前利益40.5億円(前期28.7億円)、減価償却費及び償却費19.9億円(同15.8億円)、法人所得税の支払額△14.7億円(同△11.4億円)等で49.9億円の営業CFを確保した。投資CFは主にM&Aに伴うもので、財務CFは借入金の返済や配当金の支払い等による。

3-4 新型コロナウイルス感染症拡大の影響と対応方針

新型コロナウイルス感染症拡大の影響

「従業員及びスタッフの安全第一」に対応を進めた。介護ビジネス支援事業やスタートアップ人材支援事業のようには影響を受けなかったか、軽微だった事業もあるが、主要3事業及び注力3事業は総じて影響を受けた。

主要3事業

セールスアウトソーシング事業(連結売上高構成比19%) 通信分野(セグメント内構成比51%)では、家電量販店・キャリアショップの営業が休止となり、また、営業継続店舗でも営業時間の短縮で稼働人員が減少した。この他、新規案件の先送りもみられた。 アパレル分野(セグメント内構成比12%)では、百貨店・ショッピングセンター等の営業休止や営業時間短縮による稼働人員の減少に加え、海外の工場稼働停止の影響で商材の納品目途がたたないことによる案件の減少もあった。 セールスプロモーション他(セグメント内構成比37%)では、政府のイベント開催自粛要請以降、イベント、展示会等の開催中止が相次ぎ、売上が減少した。 |

コールセンターアウトソーシング事業(連結売上高構成比13%) コールセンター・金融分野(セグメント内構成比80%)では、感染防止の一環としてソーシャル・ディスタンスの確保(オペレータ間の席を一つ空ける)や受付時間の短縮により稼働人員が低下したことに加え、新規案件の先送りもみられた。一方、オフィス(セグメント内構成比20%)は、在宅勤務対応により大きな影響はなかった。 |

ファクトリーアウトソーシング事業(連結売上高構成比19%) 食品分野(セグメント内構成比51%)では、インバウンド、観光向け土産商材等の減産影響はあるものの、中食需要は強く、影響は軽微。 食品分野以外(セグメント内構成比49%)では影響を受けており、機械、電機関連の案件は4月以降も減産見通しで、既存案件の大幅な減少が見込まれる。 |

注力3事業 |

介護ビジネス支援事業(連結売上構成比9%) 人材派遣(セグメント内構成比95%)、人材紹介(セグメント内構成比5%)共に影響はない。人材派遣は、他のサービス業種(飲食店等)からの人材流入で人材確保が順調に推移している。 |

海外HR事業(連結売上構成比30%) 豪州(セグメント内構成比78%)は、企業側のオーダー減や渡航制限による選考フローの停止等で人材紹介が減少した。人材派遣については、取引の多い政府系、IT、ファイナンス、リーガルは影響が少ないものの、左記以外の分野は受注が減少。 アジア(セグメント内構成比22%)は、人材紹介、人材派遣共に既存案件が減少しているが、政府の大規模な雇用支援の効果が期待できる。 |

スタートアップ人材支援事業(連結売上構成比1%) 求人は減少傾向にあるものの、経営幹部層・エンジニアの求人は引き続き旺盛。 |

その他の事業(連結売上構成比8%) |

建設技術者は、緊急事態宣言以降の首都圏を中心にした一部工事の中断で人材派遣の売上が減少したが、影響は軽微。人材紹介は首都圏で需要が減少したが、緊急事態宣言解除後は回復の見通し。その他の領域では、ALT派遣は、4月以降の受注が大都市圏で3割程度減少している。臨時休校期間が長期化した場合、更なる減少が見込まれる。 |

今後の対応方針

今後については、アフターコロナを見据え、現状のリソースを抱えながら事業運営していく。具体的には、在籍するスタッフ・従業員の雇用を維持するべく、コロナウイルス感染症拡大の影響の少ない事業へ人員をシフトさせると共に、新規投資計画の見直しによる利益確保と資金繰りの安定化に努めていく。ただ、状況を慎重に見極めつつ、上記方針にとらわれることなく、機動的に対応していく。

4.2021年3月期業績予想

4-1 連結業績(IFRS)

| 20/3期 | 21/3期 | 前期比 |

売上収益 | 1,219.1 | 1,200.0 | -1.6% |

国内WORK事業 | 844.3 | 836.2 | -1.0% |

海外WORK事業 | 360.7 | 348.7 | -3.3% |

その他 | 15.4 | 15.0 | -3.2% |

IFRS調整 | -1.4 | - | - |

営業利益 | 41.4 | 20.0 | -51.8% |

国内WORK事業 | 50.6 | 35.0 | -30.8% |

海外WORK事業 | 9.7 | 3.4 | -64.4% |

その他 | -3.5 | -4.1 | - |

調整額 | -18.6 | -24.6 | - |

IFRS調整 | 3.3 | 10.2 | - |

親会社所有者利益 | 23.8 | 10.0 | -58.0% |

EBITDA | 61.3 | 40.0 | -34.8% |

* 単位:億円

新型コロナウイルス感染症拡大の影響を織り込み、前期比1.6%の減収、同51.8%の営業減益予想

ベース予算は、売上高1,350億円、営業利益42億円。2020年7月以降、新型コロナウイルス感染拡大の影響が終息に向かい、第4四半期には正常化するとの想定の下、ベース予算に、新型コロナウイルスの影響を、売上で△150億円、営業利益で△22億円、それぞれ織り込み、21/3期業績予想とした。EBITDAは40億円と前期比34.8%の減少が見込まれる。引き続き影響を慎重に見極めつつ、機動的に対応していく。

尚、ベース予算が、前期比10.7%の増収ながら、営業利益が42億円と横ばいにとどまるのは、ブランドプロモーション及びIT投資等の新規投資(合計9億円)を織り込んだため。

配当は、1株当たり期末14円を予定している(予想総還元性向31.1%)。今後、業績の進捗に応じて見直しを行っていく。

為替の前提と感応度

| 20/3期 実績 | 21/3期 前提 | 感応度 売上収益 | 同 営業利益 |

オーストラリアドル | 74円 | 70円 | 3.8億円 | 0.1億円 |

シンガポールドル | 79円 | 75円 | 0.8億円 | 0.0億円 |

* 感応度:1円の変動による影響額

4-2 セグメント別予想と足元の状況

| 20/3期 売上 | 21/3期 売上 | 前期比 | 20/3期 営業益 | 21/3期 営業益 | 前期比 |

国内WORK事業 | 844.3 | 836.2 | -1.0% | 50.6 | 35.0 | -30.8% |

販売支援 | 231.4 | 197.0 | -14.9% | 17.9 | 12.3 | -30.9% |

コールセンター | 164.5 | 164.0 | -0.4% | 9.9 | 8.9 | -9.8% |

ファクトリー | 237.4 | 234.8 | -1.1% | 13.4 | 9.6 | -28.8% |

介護・保育 | 120.5 | 132.5 | +9.9% | 3.6 | 4.2 | +18.1% |

スタートアップ人材支援 | 12.6 | 7.9 | -37.3% | 3.0 | 0.1 | -96.7% |

その他 | 77.2 | 100.0 | +29.4% | 2.5 | -0.1 | - |

海外WORK事業 | 360.7 | 348.7 | -3.3% | 9.7 | 3.4 | -64.3% |

シンガポール他・豪州 | 360.7 | 348.7 | -3.3% | 9.7 | 3.4 | -64.3% |

* 単位:億円

販売支援分野は、店舗営業の制限により稼働が減少し、セールスプロモーションはイベント開催自粛の影響を受けている。有給休暇の増加及び休業補償により粗利が減少傾向にある。コールセンター分野は稼働が減少しているものの、一部は在宅勤務で対応できている。ただ、新規オーダーは減少しており、有給休暇の増加により粗利も減少傾向にある。ファクトリー分野では、食品への影響は少ないものの、食品以外は減産によりオーダーが減少している。有給休暇の増加及び休業補償により粗利も減少傾向。介護・保育分野は新規オーダー数が増加し、採用についても他業種からの流入があり順調。スタートアップ人材支援分野は求人が減少傾向にあるものの、経営幹部層やエンジニアの求人が引き続き旺盛。その他では、ALT派遣が臨時休校の影響を受けているが、建設技術者派遣は新規オーダーが減少しているものの、稼働は安定しており大きな影響はない。

5.新中期経営計画

「新型コロナウイルス感染症の世界的拡大に伴い、当社を取り巻く事業環境が不透明であり、合理的な数値目標の設定が困難である」として、発表を予定していた新中期経営計画を未定とした。新型コロナウイルス感染症の拡大による事業への影響を慎重に見極め、詳細が明らかになり次第、速やかに公表する考えだが、「新中期経営計画の考え方」について説明があった。

5-1 新中期経営計画策定に向けての課題と方針

「環境変化(競争激化、技術の進化、働き方改革、就業人口減少等)への対応」、「営業利益率の向上」(前中計は3%前後で推移)、及び「高水準の財務レバレッジ」への対応を重点テーマとしている。「環境変化への対応」については、国内では、「雇用機会の拡大」から「成長機会の拡大」へ戦略的にシフトし、外国人労働者にもフォーカスする。一方、海外では、「雇用機会の拡大」戦略を継続する。「高水準の財務レバレッジ」ついては、財務目標を設定する。

この他の課題として、①国内における求職者の確保、②長期展望に基づく新たなビジネスモデル創出、③ビジネスモデルが異なる子会社の増加による全社戦略の希薄化、④サステナビリティ経営(ESG/SDGs)の取り組み、及び⑤新型コロナウイルス感染症拡大への対応、の5項目を挙げている。①については国内人材分野において「Chance-Making Company」をブランドビジョンとしたワンブランド戦略に移行する(「Chance-Making Company」のブランドビジョンの下、WILLOF冠に各社の社名統一済み)。②については長期的視点の下での新たなビジネスモデルの創出に取り組む。③については事業ポートフォリオマネジメントの見直しにより、事業セグメントを括り直し、全社戦略の強化を図る。④については、基本方針、取り組み課題、目標等を新中計期間にて設定する。⑤については状況を見極めながら機動的に対応していく。

5-2 WORK SHIFT戦略による高収益体質化

WORK SHIFT戦略の下、Portfolio Shift(事業シフト)とDigital Shift(働き方シフト)を進め、環境変化への対応と利益率の向上を図る。尚、WORK SHIFT戦略とは、事業と働き方をSHIFTし、営業利益率を高める戦略である。

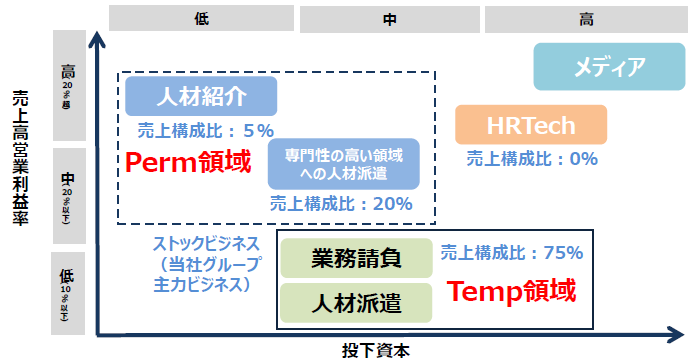

Portfolio Shift (事業シフト) | 国内 海外 | Perm(人材紹介・専門性の高い領域への人材派遣) SHIFTによる成長機会の最大化・最適化 Temp(人材派遣、業務請負) SHIFTによる雇用機会の最大化・最適化 |

Digital Shift (働き方シフト) | 国内 | Temp 領域の生産性向上 |

重点戦略

重点戦略として、下記の5つの戦略を掲げている。

戦略Ⅰ 国内WORK事業 : Perm SHIFTによる収益性の改善

人手不足が常態化している介護、保育の領域における人材紹介、専門性の高い領域への人材派遣を、それぞれ拡大させる。

戦略Ⅱ 国内WORK事業 : Digital SHIFTによる収益性の改善

Digital SHIFTにより、1人当たりの生産性を高める。

戦略Ⅲ 海外WORK事業 : Temp SHIFTによる安定性の向上

ボラティリティの低いTemp領域を拡大し安定した収益基盤を構築する。また、海外のグループブランドを確立し、シナジーを強化する。

戦略Ⅳ その他の事業 : 労働集約型のビジネスから脱却したプラットフォーム構築

労働集約型ビジネスからの脱却を目指し、トライ&エラーを繰り返しながら、新たなプラットフォームを開発・構築し、強化していく。

戦略Ⅴ グループ全体 : 財務戦略

資本効率 ROIC20%以上 | ・収益率の改善と資本効率の向上でROIC20%以上を目指す(20.3期実績:14%) ・WACCは7%-9%程度と認識 |

財務健全性 自己資本比率20%以上 | ・将来の成長投資や財務体質強化に向け、自己資本比率20%以上を目指す (20.3期実績:11.7%) |

株主還元 総還元性向30%以上 | ・成長投資を確保しつつ、利益還元の充実を図るため、総還元性向:30%とし安定的な株主還元を維持する |

(同社資料より)

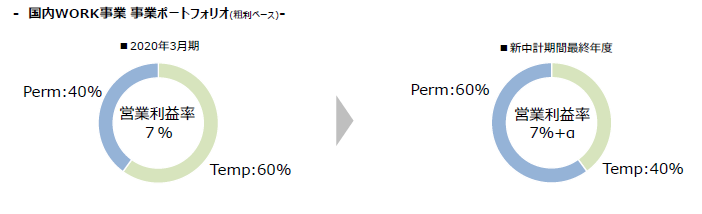

国内WORK事業

2019年10月に国内主要会社においてマルチブランド戦略からワンブランド戦略に切り替え、サービスブランドを「WILLOF(ウィルオブ)」に統一し、ブランドビジョンとして「Chance-Making Company」を掲げた。事業展開については、従来の「雇用機会」の提供を中心とした展開から、「成長機会」の提供を中心とした事業展開へシフトすると共に、収益性の改善にも取り組む(成長と収益性のバランスを取りながら事業展開していく)。

具体的には、「Perm(人材紹介及び専門性の高い領域への人材派遣) SHIFTによる収益性の改善」と、「Temp(人材派遣、業務請負)領域のDigital SHIFTによる収益性の改善」に取り組んでいく。「Perm SHIFT」では、人手不足が常態化している介護、保育の領域における人材紹介の拡大、建設、ITエンジニア、更にはBtoB営業の営業代行等、専門性の高い領域での人材派遣へのシフトを進める。また、「Digital SHIFT」として、人材派遣においての生産性を高めるために、業務のオンライン化・自動化等による効率化、社内教育やHRテクノロジーを活用し生産性の向上に努める。

(同社資料より)

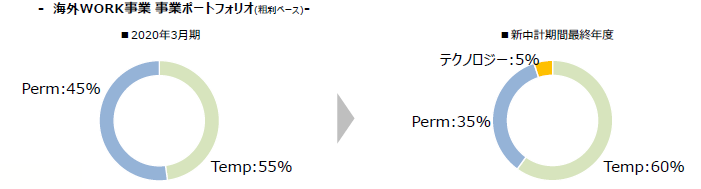

海外WORK事業

前期までの積極的なM&Aにより、ASEAN及びオセアニア地域においての事業基盤を確立できた。今後は規模の拡大よりも、事業の安定性に重心を置き、「Temp SHIFT」に取り組んでいく。海外子会社は、政府系案件、ITエンジニア、経理・ファイナンス、法務といった専門性が高く安定した領域での人材派遣が多いことから、人材派遣の比重を更に高めることで、経営の安定性を高める。また、海外でのグループブランドを新たに作り、共同でのHRプロダクトの開発、クロスセル等、子会社間のシナジーを追求していく。

(同社資料より)

6.今後の注目点

20/3期の第4四半期は新型コロナウイルス感染症の影響で、売上が10億円程度、営業利益が2億円程度下押しされた。21/3期については、第1四半期及び第2四半期で、売上が150億円程度、営業利益が22億円程度下押しされるとみており、第3四半期に底打ちし、第4四半期には、ほぼコロナ前の状態に戻ることを想定している。来22/3期については、先行投資との兼ね合いはあるが、利益面でのV字回復が期待できるのではないだろか。前中期経営計画において売上成長をリードしてきた注力3事業や建設技術者派遣が、利益貢献も期待できるようになってきたことが心強い。介護・保育、スタートアップ人材支援、建設技術者派遣は、コロナ禍の影響を受けにくい分野でもある。

また、今期から始まる新中期経営計画も興味深い。同社は積極的な新事業育成とM&Aによりガムシャラに事業を拡大させてきた感があるが、収益性と安定性に目配りしつつ成長を目指す新中期経営計画は一味違う。詳細については今後のリリースを待つことになるが、「高水準の財務レバレッジ」への対応と共に注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外2名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2019年6月19日)

基本的な考え方

当社は、経営の透明性とコンプライアンスを徹底するため、コーポレート・ガバナンスの充実を図りながら、当社グループ全体の経営環境の変化に迅速かつ柔軟に対応できる体制を構築します。また、企業倫理、経営理念等を当社グループ全体に浸透させるため、様々な施策を通じて全社的な活動を展開します。

<開示している主な原則>

【原則1-4 政策保有株式】

(1)政策保有に関する方針

当社は、政策保有株式として上場株式を保有していません。今後につきましても、事業機会の創出、取引・協業関係の構築・維持・強化等を総合的に勘案し、中長期的な企業価値向上に資すると判断する場合を除き、保有しない方針としています。政策保有株式を保有する場合、上記の方針に照らし、保有の意義が希薄と判断した場合には、できる限り速やかに縮減していく方針としています。

(2)政策保有株式に係る検証の内容

政策保有株式を保有する場合は、定期的に、取締役会において、保有によるメリット、リスク、資本コストに対する投資対効果などの経済合理性、将来の見通し等についての評価を行い、継続保有の判断を行うこととしています。

(3)政策保有株式に係る議決権行使基準

政策保有株式に係る議決権の行使は、画一的に賛否を判断するのではなく、投資先企業の経営方針・戦略等を十分尊重したうえで、中長期的な企業価値ならびに株主還元向上の視点から、議案ごとにその賛否を判断し、議決権行使をすることとしています。

【原則5-1 株主との建設的な対話に関する方針】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」及び「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、財務本部担当執行役員が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)財務本部を中心として、経営企画、総務、財務、経理、法務部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、株主向け会社説明会の充実等に取り組みます。

(4)対話において把握された株主の意見・懸念等は、代表取締役または財務本部担当執行役員を通じて、当社各会議体へ適切かつ効果的なフィードバックを行います。

(5)ディスクロージャー・ポリシーに基づく沈黙期間の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2020 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ウイルグループ:6089)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| Web上でブリッジレポートのアンケートに回答頂くと、各種商品に交換可能なポイントがレポート毎に獲得できます。 |