ブリッジレポート:(5162)朝日ラバー 2021年3月期決算

![]()

渡邉 陽一郎 社長 | 株式会社 朝日ラバー(5162) |

|

企業情報

市場 | JASDAQ |

業種 | ゴム製品(製造業) |

代表取締役社長 | 渡邉 陽一郎 |

所在地 | 埼玉県さいたま市大宮区土手町2-7-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

646円 | 4,536,363株 | 2,930百万円 | 2.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 3.1% | 46.29円 | 14.0倍 | 976.73円 | 0.66倍 |

*株価5/28終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROE、BPSは前期実績。

*EPSとDPSは今期の会社予想。

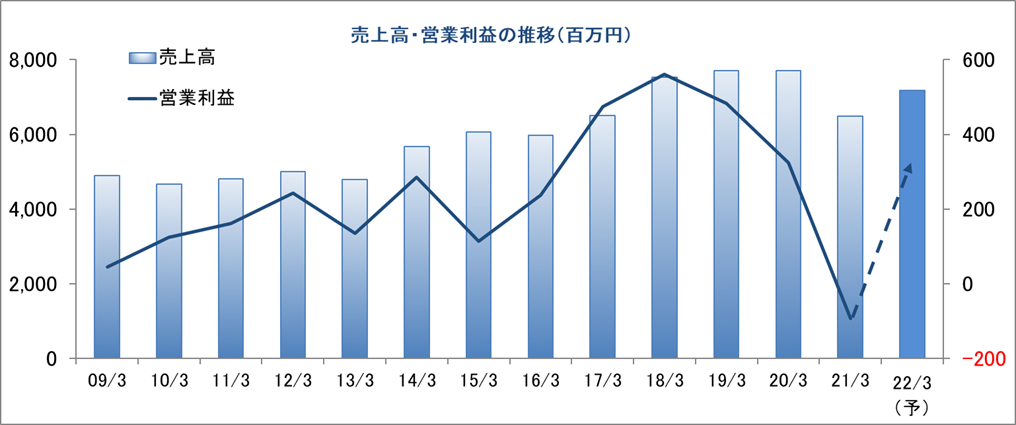

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | EPS | 配当 |

2018年3月(実) | 7,534 | 561 | 589 | 459 | 101.98 | 20.00 |

2019年3月(実) | 7,706 | 483 | 508 | 352 | 77.97 | 20.00 |

2020年3月(実) | 7,489 | 325 | 346 | 126 | 27.91 | 30.00 |

2021年3月(実) | 6,487 | -92 | 18 | 113 | 25.06 | 10.00 |

2022年3月(予) | 7,181 | 283 | 281 | 210 | 46.29 | 20.00 |

*2020年3月期の内訳は、普通配当20円、記念配当10円。

*単位:百万円、円

(株)朝日ラバーの2021年3月期決算の概要等をブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.新中期経営計画

3.2021年3月期決算

4.2022年3月期業績予想

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 21/3期は前期比13.4%の減収、同94.7%の経常減益。売上高は、足元自動車向けゴム製品の受注が回復傾向にはあるものの、新型コロナウイルス感染症拡大の影響を受け年前半の落ち込みが大きく工業用ゴム事業で減少した。また、新型コロナウイルス感染症拡大の影響を受けることなく受注が堅調に推移していた医療・衛生用ゴム事業においても第3四半期からは医療診断の変化等による在庫調整の影響を受けて売上高が減少した。セグメント利益は、売上高の減少を受け工業用ゴム事業、医療・衛生用ゴム事業ともに減少した。

- 22/3期の会社計画は、前期比10.7%増収、同1,438.6%の経常増益。工業用ゴム事業において、ASA COLOR LEDをはじめとした車載用ゴム製品の受注の回復が増収増益を牽引する見込み。一方、医療用ゴム製品とRFIDタグ用ゴム製品の売上高は、回復が遅れる計画となっている。配当予想は、1株当たり10円増加の年20円(上期末10円、下期末10円)の予定。

- 同社の22/3期の売上高は、機能事業において最も増加する計画となっている。更に、設備投資計画においても機能事業へ最も投資を行う計画となっている。今後顧客企業による新規採用が実現し、本格的な増産がスタートする新製品が育ってきているものと推測される。機能事業の今後の事業展開が注目される。

1.会社概要

小型電球やLEDに被せる事で様々な発色を可能にする被覆用ゴム製品を主力とする。自動車の内装用照明を中心に、携帯用通信機器、電子・電気機器、産業機器、スポーツ用等、幅広い分野で利用されている。シリコーン(ゴム状の合成樹脂)材料の配合技術と調色技術に強みを有し(色と光のコントロール技術)、シリコーンゴムに蛍光体を配合したLED用ゴムキャップは、LEDの光を波長変換して色調や輝度を調節できるため、10,000色以上の光を出す事やLEDの課題である光のばらつきを均一化する事が可能。また、医療・衛生用ゴム製品や硬質ゴムと軟質ゴムの複合製品等も配合技術を活かしてそれぞれの用途にあったゴム質を実現している。

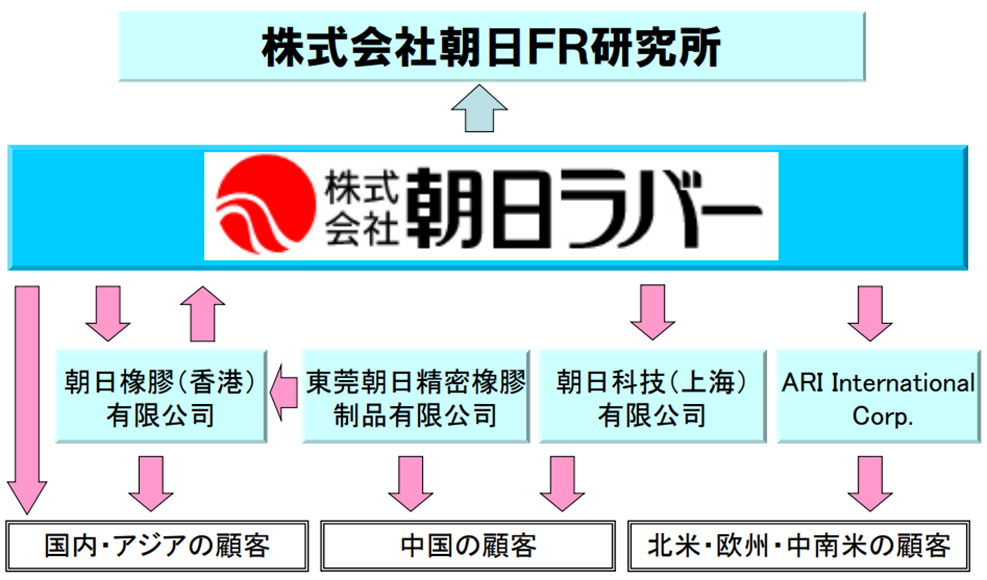

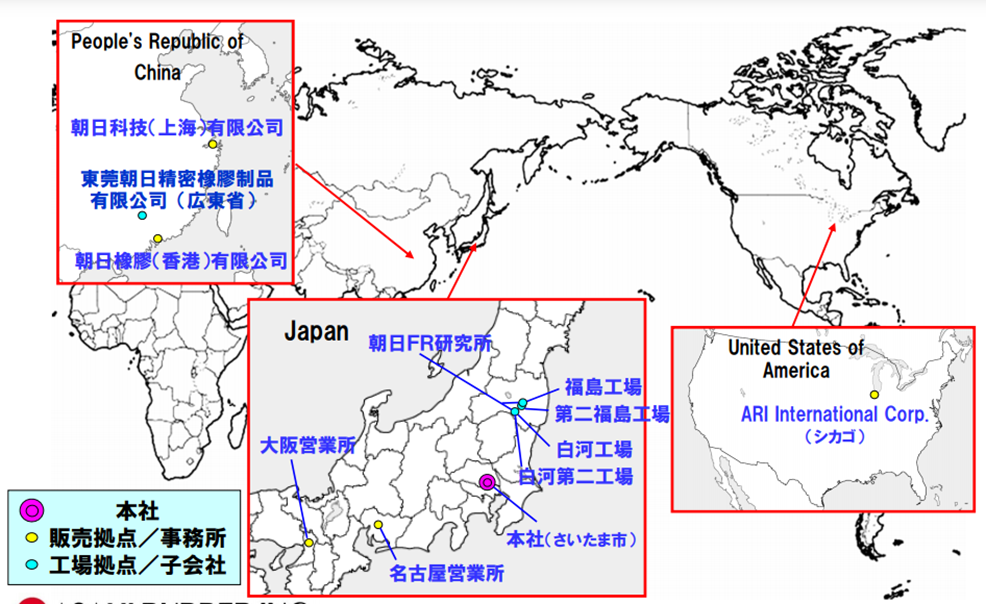

グループは、同社の他、ゴム・プラスチック等の研究開発を行う(株)朝日FR研究所、米国の販売会社ARI INTERNATIONAL CORP.、及び工業用ゴム製品の販売を手掛ける朝日橡膠(香港)有限公司、10年7月に設立した工業用ゴム製品の製造・販売を手掛ける東莞朝日精密橡膠制品有限公司、及び12年1月に設立した工業用ゴム製品の開発・設計・販売を手掛ける朝日科技(上海)有限公司の連結子会社5社からなる。

事業系統図

(同社決算説明会資料より)

生産拠点

(同社HPより)

海外拠点

(同社決算説明会資料より)

連結業績の推移

【事業内容と主要製品】

事業は、自動車のスピードメーターや内装照明の光源向けの「ASA COLOR LED」や各種センサ向けのレンズ製品「ASA COLOR LENS」、或いは弱電製品に使われる応用製品、更にはスポーツ用ゴム製品(反発弾性、高摩擦抵抗等を追及した高品質の卓球ラケット用ラバー)等の工業用ゴム事業、点滴輸液バッグ用ゴム栓や真空採血管用ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケット等、使い捨てのディスポーザブル用ゴム製品の医療・衛生用ゴム事業に分かれ、21/3期の売上構成比は、それぞれ82.3%、17.7%。 今後は、RFIDタグ用ゴム製品、ASA COLOR LENS、医療回路製品用ゴム部品などの販売拡大が期待される。

・ASA COLOR LED

ASA COLOR LEDとは、LEDの光と色のばらつきを解消する商品。青色LEDに蛍光体を配合したシリコーン製キャップを被せることで、自動車内装照明用に10,000色以上の均質な光を提供。顧客に要求される均一な色を実現している。

ASA COLOR LEDのイメージ

(同社決算説明会資料より)

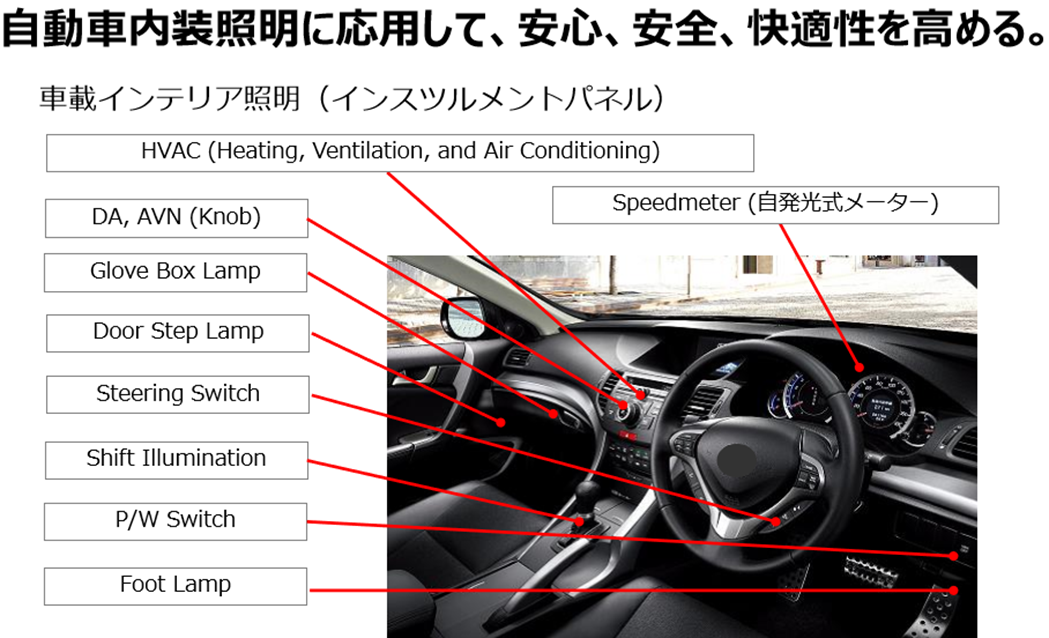

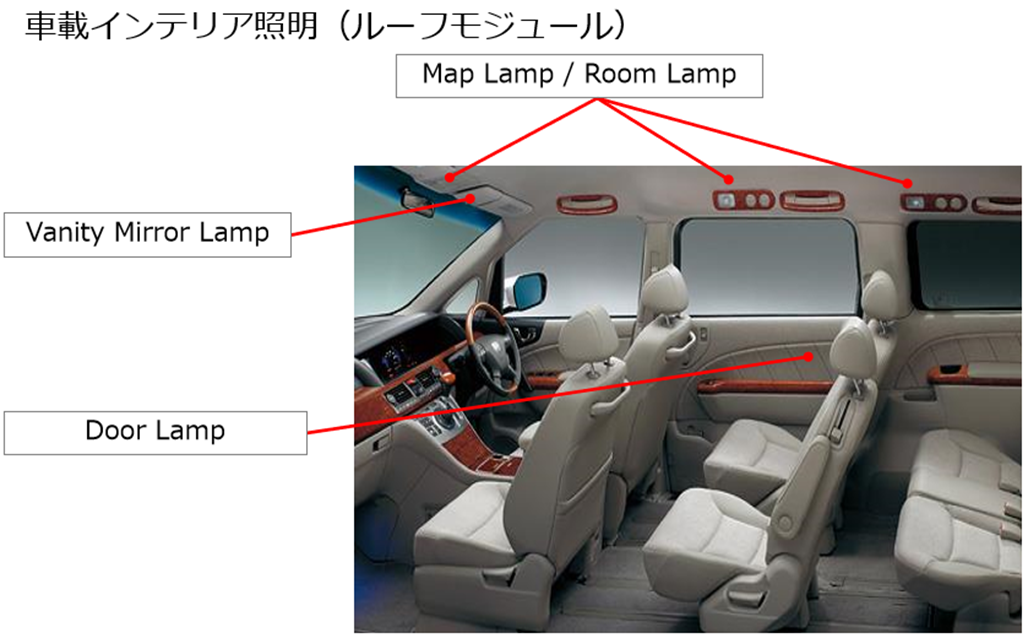

ASA COLOR LEDの採用例

(同社会社説明会資料より)

(同社会社説明会資料より)

・医療用ゴム製品

点滴輸液バッグ用ゴム栓、真空採血管ゴム栓、薬液混注ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケットなど、医療現場で用いられるディスポーザブル商品に使用される。安全性の高い材料を開発し、独自のコーティング技術で“漏れない”と“滑る”を両立し、注射速度の微妙な調節が可能。素材変性技術による安全性の高い材料と表面改質技術による摺動性の向上により、医療ミス防止などの安全性向上に貢献している。

プレフィルドシリンジ向けガスケットのイメージ

(同社決算説明会資料より)

・RFIDタグ用ゴム製品

RFIDタグ用ゴム製品は、溶剤を使わずに接着させる“分子接着・接合技術”を応用し、IC チップやアンテナ部をゴム素材で覆い、折り曲げに強く、耐水性、耐熱性に優れた、柔らかい小型のRFIDを提供。取り付ける対象がどのようなものかを記憶し、認識させる機能で、今後成長が期待される認証・認識ビジネスに対応。 ゴムという弾性体の特徴を生かして、RFIDが使用できなかった用途への利用が可能に。さらに応用し市場拡大を進める。

RFIDタグ用ゴム製品イメージ

(同社決算説明会資料より)

・卓球ラケット用ラバー

球を高速で弾く反発弾性、強烈なスピンをかける高摩擦抵抗などを追及した高性能、高品質の製品。

(同社HPより)

【コア技術と事業領域】

オープンイノベーションで事業領域深耕につながる研究を加速するとともに、製品化に向けた実証研究を強化する。

(同社HPより)

・色と光のコントロール技術

シリコーンゴムに着色剤や蛍光体を配合し、様々な色と光を出すことのできる色調管理技術を有し、ばらつきを調整し、顧客が望む細かい色調を実現。また、透明なシリコーン樹脂を材料とし、耐熱性、対紫外線性に優れ、集光・拡散といったレンズ機能を実現。ASA COLOR LEDなどにこの技術が生かされている。今後もこれら技術を活用し、自動車内装、照明分野とコア技術を応用したスイッチ分野の拡大を図る方針。

・表面改質及びマイクロ加工技術

接着剤を使わずに、ゴムとゴムや金属、樹脂を接着させる分子接着・接合技術を有する。接着させる表面を改質処理し、化学反応で結合。これにより、有害な溶剤の廃棄処理が不要となり、耐熱性、耐水性もクリア。耐水性、耐候性に優れており、RFIDタグ用ゴム製品やマイクロ流体デバイスでこの技術が生かされている。また、数十ミクロンから数ミクロン単位の表面加工を行うマイクロ加工技術を確立。医療用ゴム製品である薬液混注ゴム栓の薬液注入口の形成と薬液漏れの防止や、充電して使用できる二次電池の内圧管理にもこのマイクロ加工技術が生かされている。今後もこれら技術を活用し、高性能製品や新たな分野を開拓する方針。

・素材変性技術

ゴムをはじめとするソフトマテリアルは、素材に添加物を配合することで求める機能を持たせることができる。更に、ナノ・分子レベルで成形することによりその機能をパワーアップすることも可能。卓球ラケット用ラバーなどにこの技術が生かされている。今後もこれら技術を活用し、医療分野を支える製品を提供する方針。

【強み】

同社は、固有の技術力をさらに深化させ、組み合わせることで更なる特徴を生み出すと同時に、市場の広がりと顧客ニーズを分析し、製品の将来性を考慮した市場ターゲット戦略と価格戦略を組み立て、最も効率の良い生産体制を整えている。

(同社HPより)

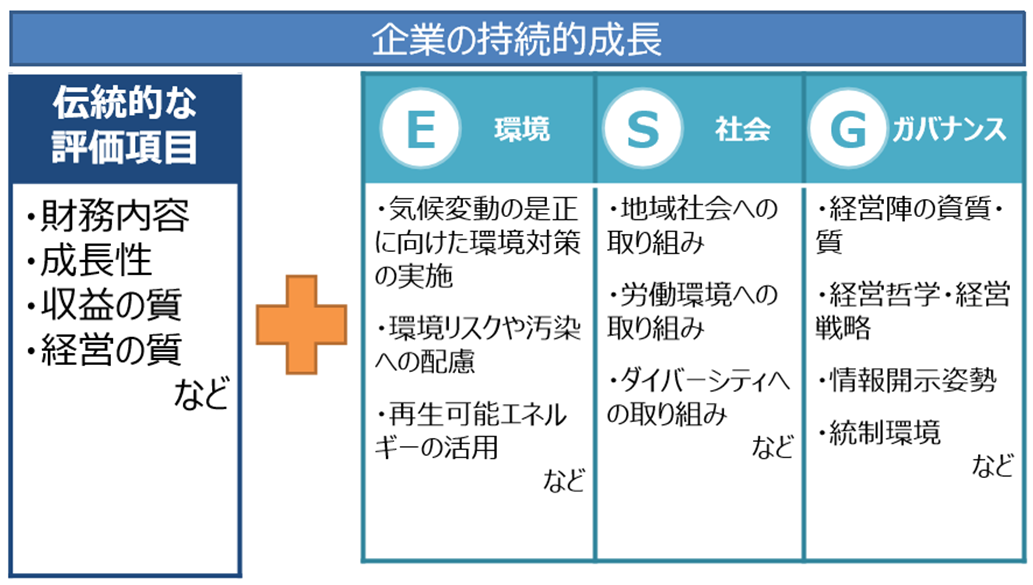

【ESGへの取り組み】

同社は、ESGへも積極的に取り組んでいる。

(同社会社説明会資料より)

項目 | 方針と実績 |

E(エンバイロンメント)環境 | 環境に対する取り組みが、持続可能性のある社会の実現に寄与すること、また、事業の競争力の向上と持続的な成長を支える視点の一つととらえ、社会の要請に応えられるよう取り組みを行う。

●工場電力の削減 白河工場と福島工場に太陽光発電パネルを設置。また、白河工場と福島工場の照明をLED蛍光灯に置き換え、省電力化を実現。 ●廃棄物のリサイクル推進 ゴム屑やポリシート、フィルムなどのプラスチック類に加え、硬質を含む混合プラスチックの焼却灰をセメント原料として使用する活動を推進。 |

S(ソーシャル)社会 | 地域社会の一員としての会社であることから、地域への貢献活動も継続して行い、地域の皆様とのコミュニケーションを深めることで、従業員の責任感とモチベーションの向上に役立てる。

●最寄駅の清掃 福島工場、第二福島工場の最寄駅であるJR東北本線泉崎駅で、毎週火曜日の就業時間前に4~5名の当番制で清掃活動を実施。活動を開始して2019年で24年目となる。 ●卓球大会の開催 福島県の県南地区の中学生を対象にした朝日ラバー杯の卓球大会と、高校生や社会人も含めた卓球大会を主催。 ●ケアハウスの清掃 新入社員研修の一環として、地域のケアハウスの清掃を実施。 ●地域イベントへの参加 福島県白河市のイベント「まるごと白河」の企業ブースに出展し、地元にある企業の活動の認知を広め、従業員が直接地域の皆様とふれあう機会を創出。 |

G(ガバナンス)統制 | 2015年6月に、監査等委員会設置会社に移行。社外取締役を招聘し、社内にない多様な意見を取締役会に反映し、内部統制のしくみとマネジメントの監査・監督のしくみの両輪で、適切なリスクマネジメントを推進。トップダウンによる経営理念・経営方針の伝達と、ボトムアップによる現場の知恵の具現化により事業を成長させる。 |

2.新中期経営計画

同社は、中期経営計画を策定するにあたり、「私たちは人を豊かにしてグローバル社会貢献度が高い技術会社になる」ことを未来に通ずる姿とし、朝日ラバーらしい価値を磨き、独自の新製品開発による成長を描くため、2030年を見据えたビジョンを「AR-2030VISION」を定めた。具体的な内容は、以下の通り。

【AR-2030VISION】

弾性無限の創造で持続的な価値向上がつながる社会に貢献する企業へと成長し続ける。弾性無限への挑戦。

【経営基盤】

CSR/ESG経営を重視し、グローバルな社会課題に挑戦する企業へと邁進します。

【行動指針】

ステークホルダー・エンゲージメントを高めること。

【技術基盤】

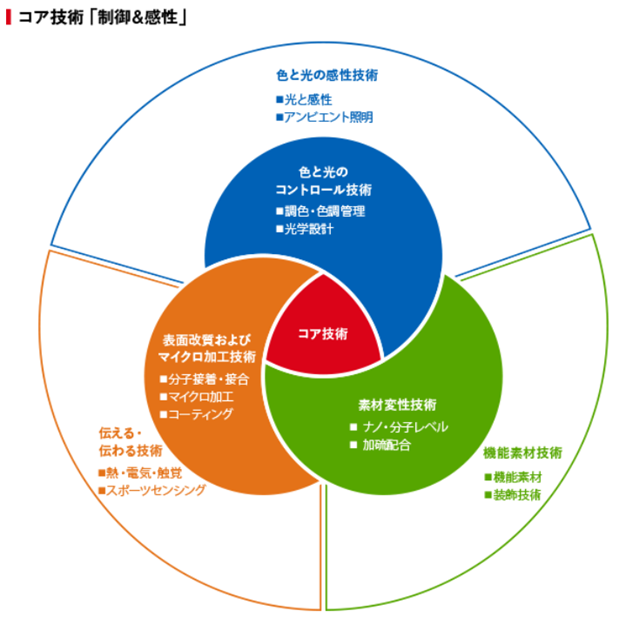

制御&感性へ -ゴムが有する無限の可能性に感性技術を加えてQOL向上を目指します-

独自の競争力の源泉となるコア技術は、色と光のコントロール技術、素材変性技術、表面改質およびマイクロ加工技術としている。それらコア技術に対して新たに感性技術を融合させ、現実世界・サイバー空間がシームレスにつながる世界において、それぞれの事業分野における「人と機械(システム)のつながり」を成長の視点と捉え、新たな価値の創造をもって社会課題の解決に挑む。

【事業基盤】

重点4事業分野へ -事業価値を高め続けて10年後にありたい姿の実現を目指します-

これまでの重点3事業分野(車載・照明事業、医療・ライフサイエンス事業、その他事業)について社会が求める 2030年の環境から見つめ直すとともに、将来に「実装化」が想定されるテクノロジーを見通しながら、光学事業、医療・ライフサイエンス事業、機能事業、通信事業の重点4事業分野に集中して10年後にありたい姿の実現を目指す。

第13次三ヵ年中期経営計画

同社は、AR-2030VISIONの実現に向けて、最初のステージの2023年3月期までの2020年4月~2023年3月を第13次中期三ヵ年として、中期計画および単年度計画を策定した。中期経営方針 として「誠実で機敏な対応力で岩盤を築き質的に成長する」を掲げ、中期経営戦略 として、①事業が貢献する機会を増やして密着し、素早く課題を解決する技術で経験と実績を積み上げる、②CSR/ESG経営へ進化させると定め、最終年度である23/3期に、数値目標である連結売上高80~90億円、連結営業利益率8%以上を目指す。環境の変化による影響を考慮しながら成長を続ける目標とするため、売上高目標は範囲を持って設定するとともに、利益については、売上高に影響を及ぼす市場環境の変化に対応しながらも、質的成長を目指すことから、連結営業利益率を目標指標とした。 また、設備投資計画は、21/3期~23/3期累計で約10億円。20/3期までに進めてきた設備投資や環境整備による生産体制充実と、更に新製品・開発製品に注力し、案件を早期に立ち上げるための開発投資も進める予定である。

(1)重点事業分野の取り組み

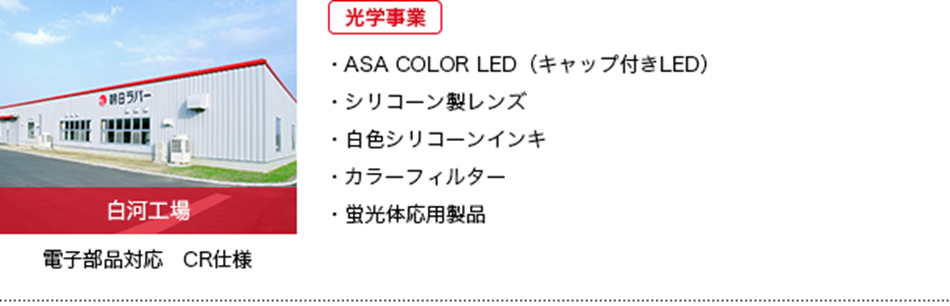

光学事業(主要製品:ASA COLOR LED、シリコーン製レンズ、白色シリコーンインキ、カラーフィルター、蛍光体応用製品など)

20/3期の連結売上高約35億円に対し、23/3期の売上高は40億円を計画。「感性、共感」をキーワードに、色と光を制御する技術と感性技術を磨き、自動車の内装照明市場から外装照明、またアンビエント照明※に向けた技術開発と提案を進める。また、海外の顧客へのアプローチをさらに進めていくため、自動車産業向けの品質マネジメントシステムである IATF16949の認証を白河工場で2020年11月に取得した。

※アンビエント照明とは、室内の環境照明、または全般照明の総称。

(同社中期経営計画資料より)

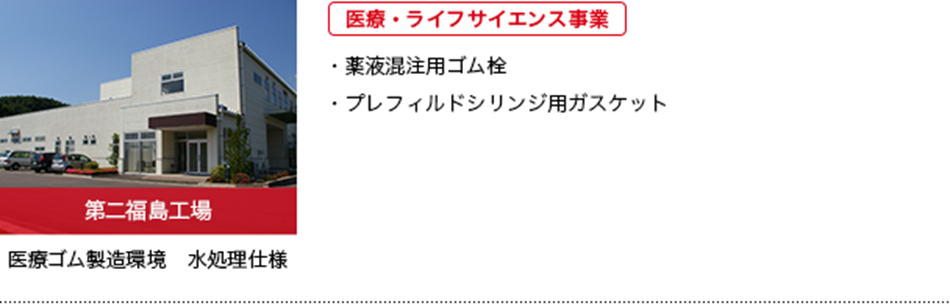

医療、ライフサイエンス(主要製品:採血用・薬液混注用ゴム栓、AR超薄膜シリコーンシート、ARチェックバルブ、プレフィルドシリンジ用ガスケット、マイクロ流体デバイスなど)20/3期の連結売上高約12億円に対し、23/3期の売上高は約15億円を計画。診断・治療分野、理化学機器分野、介護・予防分野に向けて制御技術と感性技術を磨き、世界の医療現場と患者のQOL(Quality of Life)向上に貢献する。また、医療機器産業に向けた提案力を高めるため、医療機器の品質管理システム構築のための国際標準規格であるISO13485の認証について、白河第二工場においてこの中期経営計画中の取得を目指す。

(同社中期経営計画資料より)

機能事業(主要製品:車載スイッチ用ラバー、感圧ラバーセンサ、F-TEM※、卓球ラケット用ラバー、気流制御電極など)

20/3期の連結売上高約18億円に対し、23/3期の売上高は21億円を計画。ビークル分野、エネルギー分野、環境発電分野、スポーツ分野において制御技術と触覚・熱・振動・光関連の技術、感性技術を磨き、将来のライフスタイルの実現への貢献に向けて、弾性無限で人に優しい感性価値を提供する。

※F-TEM(Flexible Thermos Electric Module)とは、ゴムならではの柔軟性を持った同社独自のペルチェデバイス。

(同社中期経営計画資料より)

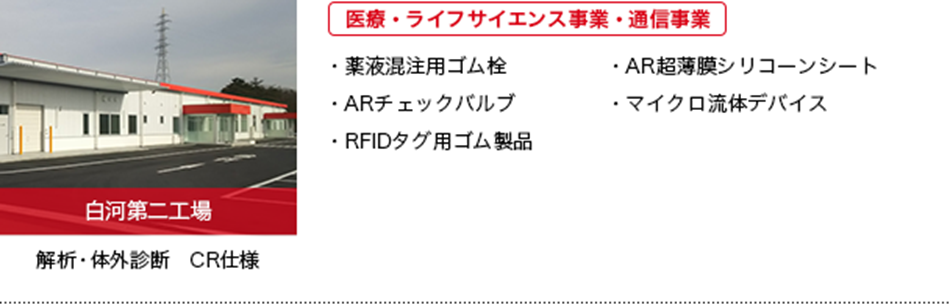

通信事業(主要製品:RFIDタグ用ゴム製品、ビーコン、コネクタ、伸縮配線、ラバーファントムなど)

20/3期の連結売上高約9億円に対し、23/3期の売上高は12億円を計画。自動認識分野、通信機器分野、センシング分野において、伝える・伝わるセンシング技術、触覚・ 熱・振動・光関連の技術、感性技術を磨き、ゴムだからこそ実現できる価値を提供する。

(同社中期経営計画資料より)

(2)海外展開

同社グループは、顧客の要望に応えるため最適なロケーションとして、アメリカと中国に販売子会社と生産子会社を設置している。 重点事業分野に向けて同社の価値をこれまでよりも広く認知してもらうため、積極的に海外市場へのアプローチを進めて、価格競争ではなく、顧客に密着した活動により独自の価値を提供して、顧客満足度の向上を図り販売拡大に結び付ける方針である。

(同社HPより)

その他、同社は新中期経営計画の経営戦略に掲げる「CSR/ESG経営に進化させる」の達成に向け、サステイナビリティビジョン2030を2020年中に策定する予定である。今後もステークホルダーとの対話を通じて企業価値の向上を目指す方針である。

3.2021年3月期決算

(1)連結業績

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

売上高 | 7,489 | 100.0% | 6,487 | 100.0% | -13.4% |

売上総利益 | 1,755 | 23.4% | 1,254 | 19.3% | -28.5% |

販管費 | 1,430 | 19.1% | 1,347 | 20.8% | -5.8% |

営業利益 | 325 | 4.3% | -92 | -1.4% | - |

経常利益 | 346 | 4.6% | 18 | 0.3% | -94.7% |

親会社株主に帰属する当期純利益 | 126 | 1.7% | 113 | 1.8% | -10.2% |

*単位:百万円

前年同期比13.4%の減収、同94.7%の経常減益

売上高は、前期比13.4%減の64億87百万円。売上面では、工業用ゴム事業の売上高が前期比15.0%減少。第2四半期までは自動車向け製品全般、卓球ラケット用ラバー、RFIDタグ用ゴム製品などの売上高が、新型コロナウイルス感染症拡大の影響を大きく受けて減少していたものの、第3四半期以降は経済環境の好転を受けて自動車向け製品全般の受注が回復傾向となった。また卓球ラケット用ラバーにおいても活動の再開によって受注が回復傾向となった。医療・衛生用ゴム事業の売上高は同5.1%の減少となった。第3四半期より新型コロナウイルス感染症の影響で医療診断の変化等による在庫調整の影響を受けてプレフィルドシリンジガスケット製品の受注が減少傾向となった。一方、採血用・薬液混注用ゴム製品の受注は堅調に推移した。

利益面では、経常利益が前期比94.7%減の18百万円となった。売上高の減少を受けて、工業用ゴム事業は、同72.8%減益、医療・衛生用ゴム事業でも同40.0%減益となった。こうした中、全社費用の増加も加わり、92百万円の営業損失となった(前期は3億25百万円の営業利益)となった。収益性の高い自動車向け製品やRFIDタグ用ゴム製品の売上高の減少等が影響し、売上総利益率は、19.3%と同4.1ポイント低下した。合理化により販管費の実額は減少したものの、売上高の減少により売上高販管費率も1.7ポイント上昇。一方、営業外収益で補助金収入1億円の計上があったことなどにより、経常利益は18百万円の黒字となった。その他、特別利益で有価証券売却益1億65百万円を計上したことなどにより、親会社株主に帰属する当期純利益は同10.2%の減益にとどまった。また、2月13日に東北地方で発生した地震により、福島工場の建屋の一部を補修し、災害による損失として特別損失を23百万円計上したものの、特別利益を受取保険金として21百万円計上した。

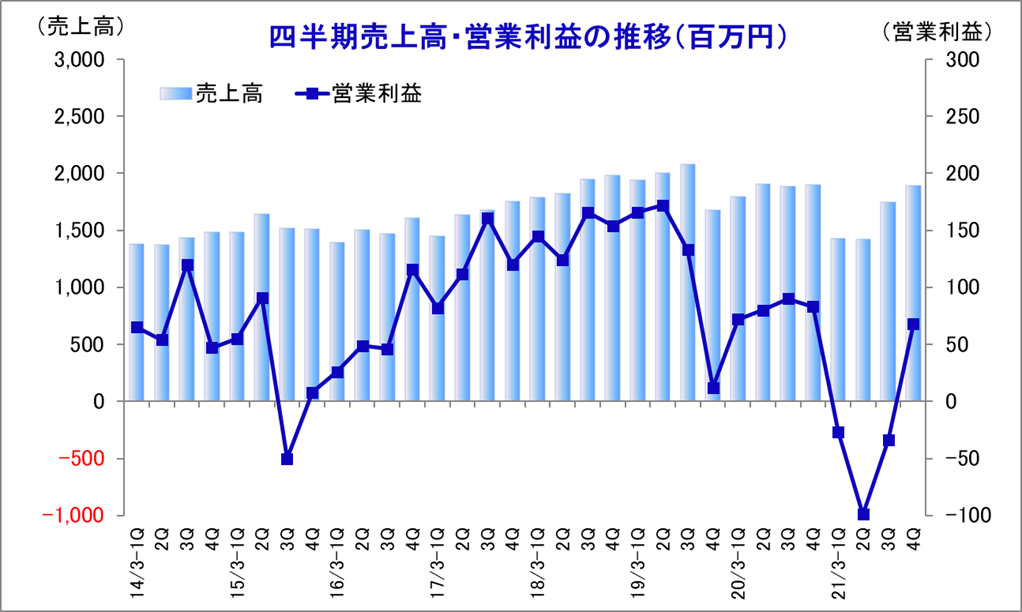

四半期業績の推移

21/3期第4四半期(1-3月)は、新型コロナウイルス感染症拡大の影響を大きく受けて、前年同期比で減収減益となったものの、前四半期(10-12月)対比では、売上高、営業利益ともに大幅に増加した。

※15/3Qと4Qは、取締役2名逝去による役員退職慰労引当金繰入額等の特殊要因が影響。

(2)セグメント別動向

セグメント別売上高・利益

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

工業用ゴム事業 | 6,276 | 83.8% | 5,336 | 82.3% | -15.0% |

医療・衛生用ゴム事業 | 1,213 | 16.2% | 1,151 | 17.7% | -5.1% |

連結売上高 | 7,489 | 100.0% | 6,487 | 100.0% | -13.4% |

工業用ゴム事業 | 444 | 70.3% | 121 | 51.8% | -72.8% |

医療・衛生用ゴム事業 | 187 | 29.7% | 112 | 48.2% | -40.0% |

全社費用 | -307 | - | -326 | - | - |

連結営業利益 | 325 | 100.0% | -92 | 100.0% | - |

*単位:百万円

事業別売上高(中期事業分野別)

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

光学 | 3,429 | 45.8% | 2,890 | 44.6% | -15.7% |

医療・ライフサイエンス | 1,224 | 16.3% | 1,206 | 18.6% | -1.4% |

機能 | 2,084 | 27.8% | 1,759 | 27.1% | -15.6% |

通信 | 751 | 10.0% | 631 | 9.7% | -16.0% |

連結売上高 | 7,489 | 100.0% | 6,487 | 100.0% | -13.4% |

*単位:百万円

光学事業は、ASA COLOR LEDの受注が上期に新型コロナウイルス感染症拡大による影響を受けたものの年後半から回復傾向となった。医療・ライフサイエンス事業は、医療用ゴム製品の受注においてウイルス感染症拡大の影響を受けることなく全般的に好調に推移したものの、年後半より一般医療診療を控える動きから在庫調整色が強まった。機能事業は、新型コロナウイルス感染症拡大による影響を受け受注が低迷していたものの、自動車スイッチ用ゴムの受注が年後半より回復傾向となった他、卓球ラケット用ラバーにおいても受注の回復が始まった。通信事業においても、RFIDタグ用ゴム製品の受注が北米市場での新型コロナウイルス感染症拡大による影響を受け減少した。

国内・海外別売上高

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

国内 | 5,938 | 79.3% | 5,073 | 78.2% | -14.6% |

海外 | 1,550 | 20.7% | 1,414 | 21.8% | -8.8% |

アジア | 1,369 | 18.3% | 1,281 | 19.7% | -6.5% |

北米 | 164 | 2.2% | 123 | 1.9% | -25.2% |

欧州 | 16 | 0.2% | 10 | 0.2% | -38.0% |

合計 | 7,489 | 100.0% | 6,487 | 100.0% | -13.4% |

*単位:百万円

国内売上高は前期比14.6%減少、海外売上高も規模の大きいアジアの減少が影響し同8.8%減少した。

主力製品の売上推移

| 20/3期 1Q | 2Q | 3Q | 4Q | 21/3期 1Q | 2Q | 3Q | 4Q | 前期比 |

ASA COLOR LED | 758 | 846 | 815 | 801 | 501 | 582 | 779 | 849 | -15.8% |

ディスポーザブル用ゴム製品 | 279 | 306 | 309 | 293 | 322 | 292 | 274 | 248 | -4.3% |

卓球ラケット用ラバー | 123 | 113 | 88 | 104 | 98 | 51 | 67 | 92 | -27.9% |

RFIDタグ用ゴム製品 | 139 | 142 | 130 | 172 | 113 | 126 | 133 | 103 | -18.4% |

*単位:百万円

ASA COLOR LEDは、上期に新型コロナウイルス感染症拡大による影響を受けたものの、年後半から受注が回復した。ディスポーザブル用ゴム製品は、上期において新型コロナウイルス感染症拡大の影響を受けることなく受注が堅調に推移していたものの、一般医療機関の受診控えにより年後半から在庫調整の動きとなった。卓球ラケット用ラバーは、競技活動の中止に伴い、受注が大幅に減少したものの、徐々に回復傾向となっている。RFIDタグ用ゴム製品は、最終顧客である北米市場において新型コロナウイルス感染症拡大の影響を受け、需要が低迷し受注が減少した。

(3)個別及び子会社の動向

個別業績 |

|

|

| ||

| 20/3期 | 構成比 | 21/3期 | 構成比 | 前期比 |

売上高 | 6,938 | 100.0% | 6,050 | 100.0% | -12.8% |

売上総利益 | 1,464 | 21.1% | 1,113 | 18.4% | -24.0% |

営業利益 | 246 | 3.5% | -53 | -0.9% | - |

経常利益 | 300 | 4.3% | 83 | 1.4% | -72.2% |

当期純利益 | 79 | 1.1% | 174 | 2.9% | +120.0% |

*単位:百万円

単体においても、RFIDタグ用ゴム製品、自動車スイッチ用防水カバーなどの受注減少により、売上高が減少し、営業赤字となった。また、雇用調整助成金69百万円の受領をはじめ、営業外収益で補助金収入を89百万円計上した他、投資有価証証券の売却により、特別利益として投資有価証券売却益を1億65百万円計上した。

子会社の動向 |

|

| |||||

| (株)朝日FR研究所 | ARI International Corp. |

| ||||

| ゴム・プラスチック等の研究開発 1987年4月設立 | 工業用ゴム製品の販売 1999年6月設立 |

| ||||

| 21/3期 | 前期比 | 20/12期 | 前期比 |

|

| |

研究収入/売上高 | 163,424 | +20.5% | 129,506 | -20.2% |

|

| |

経常利益 | 2,906 | -31.8% | -12,002 | - |

|

| |

当期純利益 | 2,165 | -22.4% | -29,995 | - |

|

| |

円換算レート | - | 1米ドル=106.44円 |

|

| |||

| 朝日橡膠(香港)有限公司 | 東莞朝日精密橡膠制品有限公司 | 朝日科技(上海)有限公司 | ||||

| 工業用ゴム製品の販売 2005年11月設立 | 工業用ゴム製品の製造・販売 2010年7月設立 | 工業用ゴム製品の開発・設計・販売 2012年1月設立 | ||||

| 20/12期 | 前期比 | 20/12期 | 前期比 | 20/12期 | 前期比 | |

研究収入/売上高 | 311,961 | -21.7% | 584,362 | -18.6% | 253,659 | +0.7% | |

経常利益 | 31,373 | -12.1% | -5,684 | - | 13,681 | +112.4% | |

当期純利益 | 29,026 | -11.2% | -5,684 | - | 12,997 | +112.5% | |

円換算レート | 1香港ドル=13.72円 | 1人民元=15.42円 | 1人民元=15.42円 | ||||

*単位:千円

新型コロナウイルス感染症拡大による影響により、米国と中国の子会社は前期比減益傾向となったものの、朝日科技(上海)有限公司においては、同増益となった。

(4)財政状態及びキャッシュ・フロー

財政状態

| 20年3月 | 21年3月 |

| 20年3月 | 21年3月 |

現預金 | 2,259 | 2,903 | 仕入債務 | 413 | 437 |

売上債権 | 1,826 | 1,706 | 短期有利子負債 | 1,027 | 1,106 |

たな卸資産 | 995 | 821 | 流動負債 | 2,946 | 2,898 |

流動資産 | 5,305 | 5,706 | 長期有利子負債 | 2,018 | 1,997 |

有形固定資産 | 3,953 | 3,707 | 固定負債 | 2,992 | 3,011 |

無形固定資産 | 99 | 86 | 純資産 | 4,456 | 4,430 |

投資その他 | 1,036 | 840 | 負債・純資産合計 | 10,395 | 10,341 |

固定資産・繰延資産 | 5,089 | 4,634 | 有利子負債合計 | 3,045 | 3,103 |

*単位:百万円。有利子負債=借入+リース債務 | |||||

21年3月末の総資産は20年3月末比53百万円減の103億41百万円。資産サイドでは現預金が増加したものの、売上債権、たな卸資産、有形固定資産、投資有価証券などが減少した。負債・純資産サイドでは、電子記録債務やその他有価証券評価差額金及び為替換算調整勘定などが減少した。21年3月末の自己資本比率は、42.8%と概ね前期並みとなった。

キャッシュ・フロー |

|

|

| |

| 20/3期 | 21/3期 | 前期比 | |

営業キャッシュ・フロー | 871 | 719 | -152 | -17.5% |

投資キャッシュ・フロー | -644 | -54 | 589 | - |

フリー・キャッシュ・フロー | 227 | 664 | 437 | +192.3% |

財務キャッシュ・フロー | -208 | -49 | 158 | - |

現金及び現金同等物の期末残高 | 847 | 1,456 | 609 | +71.9% |

*単位:百万円

CFの面から見ると、前期との比較で、仕入債務や補助金収入の減少などによりにより営業CFのプラス幅が縮小した。一方、有形固定資産の取得による支出の減少や有価証券の売却による収入の増加などにより、投資CFのマイナス幅が縮小し、フリーCFのプラスが拡大した。また、長期借入れによる収入の増加などにより、財務CFのマイナス幅が縮小した。以上により、期末のキャッシュポジションは拡大した。

(5)設備投資実績

21/3期の設備投資は2億66百万円(20/3期6億33百万円)、減価償却費は5億7百万円(同5億50百万円)。同社単体で、全事業に2億14百万円投資した他、東莞朝日精密橡膠制品有限公司他で52百万円投資した。

事業分野別設備投資の内訳 | ||

光学事業 | 59百万円 | シリコーンレンズの生産設備など |

医療・ライフサイエンス事業 | 75百万円 | 採血用・薬液混注用ゴム製品の生産設備移管など |

機能事業 | 54百万円 | 自動車向け製品の増産投資など |

その他 | 78百万円 | 白河第二工場の太陽光発電設置など |

(6)連結子会社の棚卸資産の過大計上に伴う業績修正と再発防止策の策定

連結子会社の棚卸資産の過大計上に伴う業績修正

同社は、連結子会社の中国東莞市の東莞朝日精密橡膠制品有限公司における棚卸資産過大計上の発生について、調査委員会の調査の結果を踏まえ、売上原価が過少に見積もられていたとの判断のもと、今第2四半期の連結決算において、営業利益で53百万円の訂正減額を実施した。

【2021年3月期第2四半期の連結決算】

項目 | 訂正前(A) | 訂正後(B) | 影響額(B-A) | 増減額 |

売上高 | 2,849 | 2,849 | - | - |

売上総利益 | 521 | 468 | -53 | -10.3% |

営業利益 | -126 | -179 | -53 | - |

経常利益 | -75 | -128 | -53 | - |

親会社株主に帰属する四半期純利益 | 54 | 7 | -47 | -87.0% |

総資産 | 10,451 | 10,403 | -47 | -0.5% |

純資産 | 4,358 | 4,311 | -47 | -1.1% |

*単位:百万円

調査委員会の報告書は、棚卸資産の過大計上に至った原因として、当該子会社における生産管理ERP システムに関する理解不足と連携不足、仕掛品の現物管理における対応遅延と数値に対する認識不足、そして不明確な責任体制と部門間の連携不足であること、加えて、同社による海外子会社に対する不十分な管理体制も一因であったと指摘している。

再発防止策の策定

これを受け、同社では下記の再発防止策を策定した。

① 会計システムの正確な理解および現物管理と数値管理の正確な運用の徹底

② 当該子会社における責任体制の明確化と連携の強化

③ 当該子会社の管理部門の情報共有化の仕組みづくりと連携の強化と問題発生時の迅速な伝達体制の構築

④ 同社による海外子会社管理体制の強化と情報共有の仕組みづくり

(7)21/3期のトピックス

【白河工場でIATF16949の認証取得】

白河工場では、自動車の内装用照明向けに、青色LEDにシリコーンゴム製キャップを被せて、10,000色以上の光を実現する「ASA COLOR LED」を生産している。今回自動車産業の国際的な品質マネジメントシステム規格であるIATF16949の認証を取得したことにより、同社の製品や技術が自動車向けの厳しい品質マネジメントを実施していることを世界中の顧客に認識してもらうことが可能となった。同社は、今後もグローバルな新規顧客開拓と継続した品質改善を加速させる方針である。

【光学設計受託ビジネスの開始】

同社は、ゴム製だけでなく、ガラス製や樹脂製の光学設計について提案することで、顧客のニーズに対応しながら、同社の光学設計の技術的ノウハウを向上させるために、光学設計受託ビジネスを開始した。ゴム製レンズの場合は、光学設計だけでなくサンプルの製造により顧客の製品企画をサポートし、同社での量産受注を目指す。また、ガラス製、樹脂製レンズの場合は、これまでのネットワークで培った外部設計を活用し、最良の光学設計を提案する。

【深紫外LEDシステムの研究開発】

深紫外線(波長が280nm以下の光)は、殺菌・浄水、空気清浄をはじめ、ウイルスの不活性化にも利用が期待されており、深紫外線LEDの光を効率的に配光させる光学部材が求められている。今回の研究開発は、埼玉大学先端産業国際ラボラトリーとの共同開発であるが、ウイルス不活性化のための深紫外線LED用光学部材について、加工性に優れ、高透過率で安価な光学部材を開発し、高精度・低価格な深紫外線LEDシステムを製作し、製品化することを目的としている。更に、深紫外線LEDシステム、光触媒、抗菌剤などを組合せることにより、効率よくウイルスの不活性化が可能なシステムを空気清浄機やエアコンディショナーに組み込み、フィルターなどに深紫外線を効果的に照射してウイルスの不活性化が可能かどうかなどを検証する。

【超親水性シリコーンゴムの開発】

シリコーンゴムはその素材性質上、親水性(水をはじかない性質)が少なく、ゴムの表面に水分を接触させると水分の接触角が100°以上となる。物質の表面に水溶液をなじませて、その効果を付与させたい場合は、通常、乾式処理、湿式処理、蒸着という方法が用いられるが、シリコーンゴムに対してはいずれの方法も親水効果が一過性であり、長期間親水性を保持することができなかった。今回同社が開発した親水化技術は、ゴムの表面に水分を接触させた場合の接触角が10°以下にすることができる。また、親水化効果を長期間保持できること、耐滅菌性があること、簡便なものづくりができることがその特長である。同社では、シリコーンゴムの特徴を活かした分子接着・接合技術によりマイクロ流体デバイスをライフサイエンス分野に展開しているが、この開発した超親水性処理技術をマイクロ流体デバイスに応用することで、マイクロ流路内の送液性をこれまで以上に向上させることが可能になる他、細胞培養器材に使用することで、細胞の取り出しやすさが向上し蛍光観察も可能となる。

4.2022年3月期業績予想

(1)連結業績

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 |

売上高 | 6,487 | 100.0% | 7,181 | 100.0% | +10.7% |

売上総利益 | 1,254 | 19.3% | 1,711 | 23.8% | +36.3% |

販管費 | 1,347 | 20.8% | 1,428 | 19.9% | +6.0% |

営業利益 | -92 | -1.4% | 283 | 3.9% | - |

経常利益 | 18 | 0.3% | 281 | 3.9% | +1,438.6% |

親会社株主に帰属する当期純利益 | 113 | 1.8% | 210 | 2.9% | +84.6% |

*単位:百万円

22/3期は、前期比10.7%の増収、同1,438.6%の経常増益予想

22/3期の会社計画は、売上高が前期比10.7%増の71億81百万円、経常利益が同1,438.6%増の2億81百万円。売上面では、ASA COLOR LEDをはじめとする車載用ゴム製品の受注回復を見込み、工業用ゴム事業で前期比13.3%増加する計画。一方、医療・衛生用ゴム事業は、一部の医療用ゴム製品の在庫調整が第1四半期まで継続するとの前提のもと同1.6%の減少を予想している。

利益面でも、売上高が増加する工業用ゴム事業が営業利益の増加を牽引する見込みである。売上総利益率は、前期比4.5ポイント上昇の23.8%、売上高対販管費率は、同0.9ポイント低下の19.9%の会社前提。この結果、営業利益は2億83百万円(前期は92百万円の営業損失)となる見込み。売上高営業利益率は、3.9%の予想。その他、営業外損益と特別損益において大きな計上の予定はない。

配当予想は、1株当たり10円増加の年20円(上期末10円、下期末10円)の予定。連結配当性向は43.2%となる。

セグメント別売上高(中期事業分野別)

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前年同期比 |

光学 | 2,890 | 44.6% | 3,314 | 46.1% | +14.6% |

医療・ライフサイエンス | 1,206 | 18.6% | 1,139 | 15.9% | -5.6% |

機能 | 1,759 | 27.1% | 2,324 | 32.3% | +32.1% |

通信 | 631 | 9.7% | 408 | 5.7% | -35.4% |

連結売上高 | 6,487 | 100.0% | 7,181 | 100.0% | +10.7% |

*単位:百万円

光学事業は、ASA COLOR LEDの受注が自動車市場の回復を受けて増加する見込み。医療・ライフサイエンス事業は、一部の医療用ゴム製品の在庫調整が第1四半期まで継続するものの、第2四半期以降は回復基調となる予想。機能事業は、自動車市場の回復を受けてスイッチ用ゴムなどの受注が増加することに加え、卓球ラケット用ゴムラバーの受注も徐々に回復する見通し。一方、通信事業は、RFIDタグ゙用ゴム製品の受注が北米市場において依然低水準で推移する前提。

主要製品の売上計画

| 21/3 実績 | 22/3計画 | 前提・方針 |

ASA COLOR LED | 2,712 | 3,119 | ・自動車市場の回復傾向に伴い、受注が回復する見通し。 ・2021年度は、グローバルの自動車市場の先行きに不透明感がある。 |

医療用ゴム製品 | 1,138 | 1,115 | ・採血用・薬液混注用ゴム栓の受注は堅調に推移。 ・一部の用途の製品の在庫調整は第1四半期まで継続も、 第2四半期以降回復する見込み。 |

卓球ラケット用ラバー | 309 | 356 | ・競技の再開により徐々に受注は回復傾向。 ・2021年度は、東京五輪や世界大会の開催状況に影響を受ける可能性がある。 |

RFIDタグ用ゴム製品 | 476 | 362 | ・北米市場の回復が見通せず、受注は低水準で推移する見通し。 ・収益認識基準の変更により、売上高が前期比で約1億円 減少する見込み。 |

*単位:百万円

設備投資計画

| 19/3 実績 | 20/3 実績 | 21/3 実績 | 22/3 会社計画 |

設備投資 | 948 | 633 | 266 | 280 |

減価償却費 | 497 | 550 | 507 | 470 |

*単位:百万円

設備投資計画は、2億80百万円(前期2億66百万円)の予定。事業分野別内訳は、光学事業95百万円(同59百万円)、医療・ライフサイエンス事業55百万円(同75百万円)、機能事業1億円(同54百万円)、通信事業30百万円。光学事業は、ASA COLOR LEDの工法開発とシリコーンレンズの生産設備増強を計画。機能事業は、自動車用ゴム製品の受注増加に対応する生産設備の増強を計画している。また、法人別では、同社単体で2億円40百万円(全事業)、東莞朝日精密橡膠制品40百万円(機能事業)の予定。

(2)22/3期の経営方針と経営戦略

【経営方針】

みんなにうれしさをお届けしよう。

【経営戦略】

①事業の魅力を高めて出口をつかむ。

②気づきを高めて課題を解決する。

③ESG経営を推進する。

5.今後の注目点

新型コロナウイルス感染症拡大に苦しめられた21/3期決算ではあったものの、22/3期については自動車関連製品の回復を牽引役として業績の本格的な回復が期待される。業界団体の発表によると、2020年度の国内新車販売台数(軽自動車含む)は19年度比で7.6%減の465万台と2010年度以来、10年ぶりの低水準となった。これは主に新型コロナウイルス感染症拡大の影響を受けたものあるが、半導体不足により自動車メーカー各社が減産を強いらことも影響している。景気後退期に購買行動を一時的に控えていた消費者の需要が、景気回復期に一気に回復することを、「繰越需要」、「ペントアップデマンド」と言うが、ワクチン接種の増加により新型コロナウイルス感染症が収束する局面において、この「繰越需要」が本格化するものと期待される。また、半導体不足はいつまでも続くものでもなく、今後半導体の供給増加により、完成車メーカー各社の増産が本格化することも予想される。主力ASA COLOR LEDをはじめとする車載用ゴム製品の受注がいつ頃から、また、どれ位の勢いで拡大するのか期待を込めて注目したい。

また、同社の22/3期の売上高は、機能事業において最も増加する計画となっている。更に、設備投資計画においても機能事業へ最も投資を行う計画となっている。今後顧客企業による新規採用が実現し、本格的な増産がスタートする新製品が育ってきているものと推測される。機能事業における今後の新製品の販売動向が注目される。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2021年5月13日

「当社は、JASDAQ上場企業としてコーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

原則 | 開示内容 |

【株主以外のステークホルダーとの適切な協働】

| 年二回行っている社内での方針説明会、また毎月全社員を対象に行っている月例報告会で、健全な事業活動倫理を尊重する精神について、様々な角度と表現で伝えています。また、地域の経済同友会などに加盟し、他企業と交流を深めることで情報収集を行い、社内に展開しております。 特に重視しているのは社内のオープンなコミュニケーションです。いろいろな意見を出せる環境、聞く環境を整えていくことで、ステークホルダーを尊重する企業風土を醸成していけると考えております。 |

【株主との対話】

| 当社WEBサイトで中期経営計画をわかりやすく公開しています。また、個人投資家向けのページでは、会社の目指す方向やトップメッセージなどを紹介しています。なお、2020年3月期通期決算の説明会は、新型コロナウイルス感染症の感染予防のため中止といたしましたが、当社ホームページにおいて2020年3月期決算と2021年3月期の見通しに関するQ&Aおよび中期経営計画についての動画を掲載しております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.Ltd. All Rights Reserved. |

ブリッジレポート(朝日ラバー:5162)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |