ブリッジレポート:(6089)ウィルグループ 2022年3月期決算

![]()

大原 茂 代表取締役社長 | 株式会社ウィルグループ(6089) |

|

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表者 | 大原 茂 |

所在地 | 東京都中野区本町1-32-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,180円 | 22,852,200株 | 26,965百万円 | 33.5% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

44.00円 | 3.7% | 148.98円 | 7.9倍 | 505.08円 | 2.3倍 |

*株価は6/9終値。各数値は22年3月期決算短信より。

連結業績推移(IFRSを任意適用)

決算期 | 売上収益 | 営業利益 | 経常・税前益 | 親会社所有者利益 | EPS | DPS |

2019年3月(実) | 103,300 | 2,957 | 2,876 | 1,539 | 69.46 | 18.00 |

2020年3月(実) | 121,916 | 4,145 | 4,057 | 2,380 | 107.07 | 23.00 |

2021年3月(実) | 118,249 | 4,030 | 3,788 | 2,363 | 106.35 | 24.00 |

2022年3月(実) | 131,080 | 5,472 | 5,293 | 3,286 | 147.03 | 34.00 |

2023年3月(予) | 140,000 | 5,600 | 5,490 | 3,330 | 148.98 | 44.00 |

* 予想は会社予想。単位:百万円、円。

(株)ウィルグループの2022年3月期決算概要、2023年3月期業績予想などについてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年3月期決算概要

3.2023年3月期業績予想

4.中期経営計画「WILL-being 2023」の進捗

5.今後の注目点

<参考1:中期経営計画「WILL-being 2023」の基本方針>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

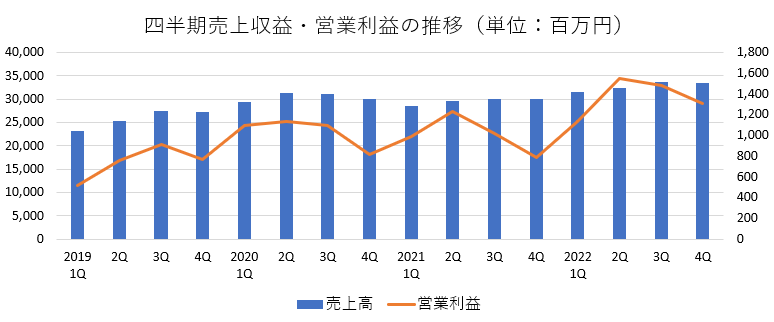

- 22年3月期の売上収益は前期比10.9%増の1,310億80百万円。海外WORK事業が牽引。海外での人材需要は、引き続き堅調に推移している。売上総利益は増収率を上回る同19.6%増の287億65百万円。Perm SHIFTによって、粗利率は1.6ポイント改善。上場来最高を記録した。営業利益は同35.8%増の54億72百万円。前期の一過性利益(9.5億円)が剥落し、国内WORK事業の注力領域(建設領域、介護領域、スタートアップ人材支援領域)での先行投資(10億円)を行ったが、粗利増で吸収し、2ケタの増益。営業利益、営業利益率は中期経営計画の経営目標を1年前倒しでクリアした。売上・利益とも、3度目の上方修正となった業績予想を上回った。

- 23年3月期の売上収益は前期比6.8%増の1,400億円、営業利益は同2.3%増の56億円の予想。売上収益、営業利益とも中期経営計画の経営目標を上回り、過去最高の更新を目指す。配当は前期比10円/株増配の44円/株を予定。予想配当性向は29.5%。予想総還元性向は30.2%。

- 2022年3月期は売上収益、売上総利益率、営業利益、ROIC、自己資本比率など、ほぼすべての指標で業績予想を上回った。2023年3月期も、現時点でROICを除いて、中期経営計画目標を達成する見通しである。中期経営計画の通り先行投資は、13億円を実施する計画だが、ROICは、投下資本の見直し等により達成を目指す。

- 中期経営計画の4つの重点戦略は、概ね計画通りに進捗しているが、戦略投資領域の「建設」「介護」では、採用、紹介予定派遣は想定より遅れているほか、デジタルシフトによる生産性の改善、在日外国人向けサービスも満足のいく進捗とはなっておらず、今期で全項目達成を目指す。

- 今期は中期経営計画「WILL-being 2023」の最終年度となる。上期は前期比(前期下期比)で減収減益の見込みだが、下期は売上・利益・営業利益率とも半期ベースで過去最高を更新する見通しだ。中期経営計画の全目標達成に向けた四半期ごとの進捗を注視していきたい。

- 一方、投資家の関心は次の中期経営計画の戦略・施策にも移行していく。特に、戦略領域ながらもまだ課題の残る建設技術者領域と介護ビジネス支援領域でどのような手を打ち実績を上げていくのか期待したい。

1.会社概要

販売支援スタッフ、コールセンターオペレーター、食品業界を中心とした製造ラインスタッフ、介護施設等への人材派遣、人材紹介等、カテゴリー特化型の人材サービスを手掛ける持ち株会社。フィールドサポーターと呼ばれる社員が現場に常駐する「ハイブリッド派遣」が特徴。現場第一主義を掲げ、他社との差別化を図っており、新規事業の創出にも注力している。

グループ会社は、セールス、コールセンター及び介護等のアウトソーシングを手掛ける(株)ウィルオブ・ワーク、スタートアップ人材支援を手掛けるフォースタートアップス(株)、建設技術者人材サービスを手掛ける(株)ウィルオブ・コンストラクション及びアジア・オセアニアを中心に人材サービスを展開する海外子会社等。

【1-1ビジョン・経営理念】

「4つの事業領域で、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる」を「WILLビジョン」として掲げている。

Working | 「働く」を支援する事業領域 |

Interesting | 「遊ぶ」を支援する事業領域 |

Learning | 「学ぶ」を支援する事業領域 |

Living | 「暮らす」を支援する事業領域 |

【1-2 事業内容】

事業セグメントは、国内WORK事業、海外WORK事業、その他の3セグメント。

国内WORK事業

国内において、セールスアウトソーシング領域、コールセンターアウトソーシング領域、ファクトリーアウトソーシング領域、介護・保育領域等、カテゴリーに特化した派遣・紹介や業務請負を行っている他、スタートアップ企業への人材支援等も手掛けている。

セールスアウトソーシング領域 : (株)ウィルオブ・ワーク、(株)クリエイティブバンク

通信分野向けが売上全体の50%を超えており、アパレル分野が10%超、その他30%超。通信分野向けは、家電量販店等でのスマートフォン等の販売業務や販売スタッフのマネジメント、販売情報の収集・報告等の業務に従事するスタッフの派遣、チーム型派遣(ハイブリッド派遣)、販売業務の業務請負、人材紹介を行っている。

コールセンターアウトソーシング領域 : (株)ウィルオブ・ワーク

コールセンターを運営する企業やテレマーケティングサービスを展開する企業を顧客とし、通信会社やBPO(業務プロセスの一部を継続的に外部企業に委託すること)向けを中心に、金融機関向けも増えている。アフターサービス、相談、苦情の受付等の業務に従事するスタッフの派遣、チーム型派遣(ハイブリッド派遣)、人材紹介を行っている他、自社保有のコールセンターにおいて、顧客のテレマーケティング業務の請負も行っている。

ファクトリーアウトソーシング領域 : (株)ウィルオブ・ワーク

景気に左右され難い食品製造業を中心としており、製造、検査、品質管理、仕分け、梱包等の軽作業に従事するスタッフの派遣、チーム型派遣(ハイブリッド派遣)、生産工程業務の業務請負、人材紹介を行っている。

介護・保育領域 : (株)ウィルオブ・ワーク

介護施設を運営する企業、保育施設に対して、スタッフの派遣、人材紹介を行っている。

スターアップ人材支援 : フォースタートアップス(株)

HR(Human Resources)を中核とした成長産業(ベンチャー/スタートアップ企業等)支援事業や、国内最大級の成長産業領域に特化した情報プラットフォーム「STARTUP DB(スタートアップデータベース)」の運営を行っている。

建設技術者領域::(株)ウィルオブ・コンストラクション

国内の建設業界、主にゼネコン、サブコン企業に対して、施工管理技士の派遣、人材紹介を行っている。

その他領域 :(株)ボーダーリンク等

ALT(外国語指導助手)派遣、ITエンジニア派遣・人材紹介等を行っている。

海外WORK事業

ASEAN及びオセアニア地域において、政府系、エンジニア、ファイナンス、リーガル等の人材派遣や人材紹介を行っている。WILL GROUP Asia Pacific Pte. Ltd.、 Good Job Creations (Singapore) Pte. Ltd.、 Scientec Consulting Pte. Ltd.、

The Chapman Consulting Group Pte. Ltd.、 Oriental Aviation International Pte. Ltd.、 Ethos BeathChapman、

Quay Appointments Pty Ltd.、 u&u Holdings Pty Ltd.、 DFP Recruitment Holdings Pty Ltd、

Asia Recruit Holdings Sdn.Bhd.、

その他

システムエンジニア等にコミュニティの場を提供するコンセプト賃貸運営や、労働集約型ビジネス以外の拡大に向け、外国人サポートサービス「エンポート」等、新たなプラットフォームの開発強化に向けて、HRTech分野の拡大に取り組んでいる。

(株)ウィルグループ等。

2.2022年3月期決算概要

【2-1 連結業績(IFRS)】

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 | 修正予想比 |

売上収益 | 118,249 | 100.0% | 131,080 | 100.0% | +10.9% | +0.8% |

売上総利益 | 24,056 | 20.3% | 28,765 | 21.9% | +19.6% | +1.3% |

販管費 | 20,463 | 17.3% | 23,585 | 18.0% | +15.3% | - |

営業利益 | 4,030 | 3.4% | 5,472 | 4.2% | +35.8% | +9.4% |

税引前利益 | 3,788 | 3.2% | 5,293 | 4.0% | +39.7% | +5.9% |

当期利益 | 2,363 | 2.0% | 3,286 | 2.5% | +39.0% | +10.3% |

* 単位:百万円。当期利益は親会社の所有者に帰属する当期利益。以下同様。修正予想比は22年2月公表の業績予想に対する増減。

増収増益

売上収益は前期比10.9%増の1,310億80百万円。海外WORK事業が牽引。海外での人材需要は、引き続き堅調に推移している。

売上総利益は増収率を上回る同19.6%増の287億65百万円。Perm SHIFTによって、粗利率は1.6ポイント改善。上場来最高を記録した。

営業利益は同35.8%増の54億72百万円。同期の一過性利益(9.5億円)が剥落し、国内WORK事業の注力領域(建設領域、介護領域、スタートアップ人材支援領域)での先行投資(10億円)を行ったが、粗利増で吸収し、2ケタの増益。

営業利益、営業利益率は中期経営計画の経営目標を1年前倒しでクリアした。

売上・利益とも、3度目の上方修正となった業績予想を上回った。

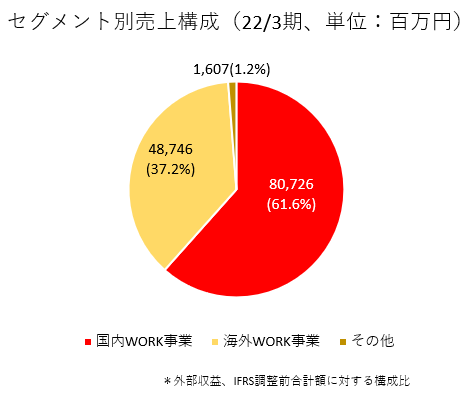

【2-2 セグメント別動向】

| 21/3期 | 構成比・利益率 | 22/3期 | 構成比・利益率 | 前期比 | 修正予想比 |

国内WORK事業 | 80,050 | 67.7% | 80,726 | 61.6% | +0.8% | -0.4% |

海外WORK事業 | 36,920 | 31.2% | 48,746 | 37.2% | +32.0% | +2.8% |

その他 | 1,278 | 1.1% | 1,607 | 1.2% | +25.7% | +1.9% |

売上収益 | 118,249 | 100.0% | 131,080 | 100.0% | +10.9% | +0.8% |

国内WORK事業 | 4,763 | 6.0% | 4,448 | 5.5% | -6.6% | -1.3% |

海外WORK事業 | 1,942 | 5.3% | 3,348 | 6.9% | +72.4% | +17.3% |

その他 | -413 | - | -342 | - | - | - |

調整額 | -2,262 | - | -1,981 | - | - | - |

営業利益 | 4,030 | 3.4% | 5,472 | 4.2% | +35.8% | +9.4% |

* 単位:百万円。売上収益は外部収益。

国内WORK事業

前期並み売上、減益。

アウトソーシング領域のアパレル分野、セールスプロモーション等の分野及びファクトリーアウトソーシング領域において、新型コロナウイルス感染症拡大の影響を引き続き受けていることから、需要が低下した。

一方で、セールスアウトソーシング領域の通信分野、コールセンターアウトソーシング領域、介護領域、スタートアップ人材支援領域においては、需要は底堅く堅調に推移した。また、各領域ともウィズコロナ、アフターコロナを見据え、営業代行サービス、在宅型のコンタクトセンターサービスなど新たなサービスの顧客開拓にも注力した。

利益面においては、介護領域の人材紹介、建設技術者人材サービス領域において、営業人員、コンサルタント人員増員等の先行投資を実施したため減益となった。

海外WORK事業

前期比増収増益。

ASEAN及びオセアニア地域で展開している人材サービスについては、新型コロナウイルス感染症拡大により都市封鎖等の措置があったものの、人材需要は堅調で、人材派遣、人材紹介とも順調に推移。

抑制していた人件費等の増加に加え、前年度に計上したシンガポールにおける新型コロナウイルス対策としての雇用支援政府補助金収入が減少したが、人材紹介売上が大幅に増加し売上総利益が伸長し増益。

その他

前期比増収、損失縮小。

外国人労働者サポートサービス「エンポート」等、新たなプラットフォームの開発強化に取り組んだ。

新型コロナウイルス感染症拡大により、国内への入国制限により来日が困難な状況が続いたことで利用者数が伸び悩んだことに加え、新たなプラットフォーム開発への投資を引き続き実施したが、損失は縮小した。

【2-3 財政状態及びキャッシュ・フロー】

◎財政状態

| 21年3月 | 22年3月 | 増減 |

| 21年3月 | 22年3月 | 増減 |

流動資産 | 23,570 | 27,289 | +3,719 | 流動負債 | 24,790 | 29,361 | +4,571 |

現預金 | 7,455 | 8,973 | +1,518 | 営業債務・その他債務 | 13,760 | 15,297 | +1,537 |

営業債権・その他債権 | 14,694 | 17,458 | +2,764 | その他流動負債 | 2,048 | 1,836 | -212 |

非流動資産 | 23,190 | 25,061 | +1,871 | 非流動負債 | 11,943 | 9,867 | -2,076 |

有形固定資産 | 1,082 | 1,223 | +141 | その他金融負債 | 6,563 | 6,285 | -278 |

使用権資産 | 5,715 | 6,809 | +1,094 | 負債合計 | 36,733 | 39,228 | +2,495 |

のれん | 6,155 | 6,514 | +359 | 資本合計 | 10,027 | 13,121 | +3,094 |

その他無形資産 | 6,049 | 6,154 | +105 | 親会社所有者帰属持分 | 8,240 | 11,398 | +3,158 |

資産合計 | 46,760 | 52,350 | +5,590 | 負債純資産合計 | 46,760 | 52,350 | +5,590 |

|

|

|

| 借入金合計 | 8,788 | 7,988 | -800 |

* 単位:百万円

営業債権等の増加などで資産合計は前期末比55億円増加の523億円。営業債務の増加などで負債合計は同24億円増加し392億円。

利益剰余金の増加で資本合計は同30億円増加の131億円

親会社所有者帰属持分比率は前期末比4.2%上昇し21.8%。EBITDA調整後有利子負債倍率は同0.2ポイント低下し0.9倍、のれん調整後親会社所有者帰属持分倍率は同0.1ポイント低下し0.4倍、調整後ネットDEレシオは同0.2ポイント低下の-0.1倍。

◎キャッシュ・フロー(CF)

| 21/3期 | 22/3期 | 増減 |

営業キャッシュ・フロー | 4,316 | 4,350 | +34 |

投資キャッシュ・フロー | -433 | -306 | +127 |

フリー・キャッシュ・フロー | 3,883 | 4,044 | +161 |

財務キャッシュ・フロー | -2,646 | -2,959 | -313 |

現金及び現金同等物期末残高 | 7,455 | 8,973 | +1,518 |

* 単位:百万円

フリーCFは拡大。連結の範囲の変更を伴わない子会社株式の取得による支出増で財務CFのマイナス幅は拡大。

キャッシュポジションは上昇した。

3.2023年3月期業績予想

【3-1 連結業績】

| 22/3期 | 構成比 | 23/3期(予) | 構成比 | 前期比 |

売上収益 | 131,080 | 100.0% | 140,000 | 100.0% | +6.8% |

売上総利益 | 28,765 | 21.9% | 31,580 | 22.6% | +9.8% |

販管費 | 23,585 | 18.0% | - | - | - |

営業利益 | 5,472 | 4.2% | 5,600 | 4.0% | +2.3% |

税引前利益 | 5,293 | 4.0% | 5,490 | 3.9% | +3.7% |

親会社所有者利益 | 3,286 | 2.5% | 3,330 | 2.4% | +1.3% |

* 単位:百万円

増収増益、中期経営計画の経営目標を上回り、過去最高の更新を目指す。

売上収益は前期比6.8%増の1,400億円、営業利益は同2.3%増の56億円の予想。売上収益、営業利益とも中期経営計画の経営目標を上回り、過去最高の更新を目指す。

配当は前期比10円/株増配の44円/株を予定。予想配当性向は29.5%。予想総還元性向は30.2%。

【3-2 セグメント別見通し】

| 22/3期 | 構成比・利益率 | 23/3期(予) | 構成比・利益率 | 前期比 |

国内WORK事業 | 80,726 | 61.6% | 88,980 | 63.6% | +10.2% |

海外WORK事業 | 48,746 | 37.2% | 49,030 | 35.0% | +0.6% |

その他 | 1,607 | 1.2% | 1,980 | 1.4% | +23.2% |

売上収益 | 131,080 | 100.0% | 140,000 | 100.0% | +6.8% |

国内WORK事業 | 4,448 | 5.5% | 5,690 | 6.4% | +28.1% |

海外WORK事業 | 3,348 | 6.9% | 2,580 | 5.3% | -22.8% |

その他 | -342 | - | -190 | - | - |

調整額 | -1,981 | - | -2,480 | - | - |

営業利益 | 5,472 | 4.2% | 5,600 | 4.0% | +2.3% |

* 単位:百万円。

◎国内WORK事業

増収増益。

*セールスアウトソーシング領域

アパレル、営業支援領域を拡大する。また、現場正社員数を増員し、外注費削減により売上総利益率の向上を図る。

*コールセンターアウトソーシング領域

アウトソーシング需要の増加により、業務受託の増加を見込む。業務受託比率増加により売上総利益率向上を図る。

*ファクトリーアウトソーシング領域

人材派遣、入国再開による外国人の人材紹介、外国人管理受託人数の増加を見込む。人材紹介売上、管理受託収入の増加を図る。

*介護ビジネス領域

注力している紹介予定派遣、人材紹介の増加を見込む。

*スタートアップ人材支援領域

求人案件数は高水準で推移し、安定的に成長している。求人案件数の状況に鑑み、コンサルタント採用等の先行費用が増加する。

*建設技術者領域

新卒、未経験者採用数の増加による稼働人員数の増加を見込む。採用費及び営業人員等の先行費用が増加するも、売上総利益は増加する。

| 22/3期 | 23/3期(予) | 前期比 |

売上高 |

|

|

|

セールスアウトソーシング領域 | 195.1 | 206.6 | +5.9% |

コールセンターアウトソーシング領域 | 170.4 | 184.2 | +8.1% |

ファクトリーアウトソーシング領域 | 183.1 | 191.1 | +4.4% |

介護ビジネス支援領域 | 136.7 | 147.6 | +8.0% |

スタートアップ人材支援領域 | 23.4 | 28.0 | +19.7% |

建築技術者領域 | 57.8 | 83.0 | +43.6% |

営業利益 |

|

|

|

セールスアウトソーシング領域 | 16.1 | 18.7 | +16.1% |

コールセンターアウトソーシング領域 | 11.7 | 13.0 | +11.1% |

ファクトリーアウトソーシング領域 | 12.5 | 14.5 | +16.0% |

介護ビジネス支援領域 | 2.9 | 7.1 | +144.8% |

スタートアップ人材支援領域 | 6.0 | 5.7 | -5.0% |

建築技術者領域 | -5.5 | -4.3 | -21.8% |

* 単位:億円。

◎海外WORK事業

増収減益。

前期と比較して人材紹介需要は落ち着く見通し。人材紹介売上の減少、採用費・人件費の増加を見込んでいる。

4.中期経営計画「WILL-being 2023」の進捗

(1)数値目標

2022年3月期は売上収益、売上総利益率、営業利益、ROIC、自己資本比率など、ほぼすべての指標を上回った。

2023年3月期も、現時点でROICを除いて、中期経営計画目標を達成する見通しである。中期経営計画の通り先行投資は、13億円を実施する計画だが、ROICは、投下資本の見直し等により達成を目指す。

| 22/3期 | 23/3期 | ||

| 計画 | 実績 | 計画 | 業績予想 |

売上収益 | 1,210 | 1,310 | 1,335 | 1,400 |

売上総利益率 | 21.2% | 21.9% | 22.6% | 22.6% |

販管費 | 222 | 235 | 248 | 259 |

営業利益 | 34.0 | 54.7 | 53.5 | 56.0 |

営業利益率 | 2.8% | 4.2% | 4.0% | 4.0% |

ROIC | 12.0% | 17.9% | 20.0% | 18.6% |

自己資本比率 | 19.0% | 21.8% | 22.0% | 24.8% |

総還元性向 | 30.6% | 23.6% | 30.0% | 30.2% |

*単位:億円。

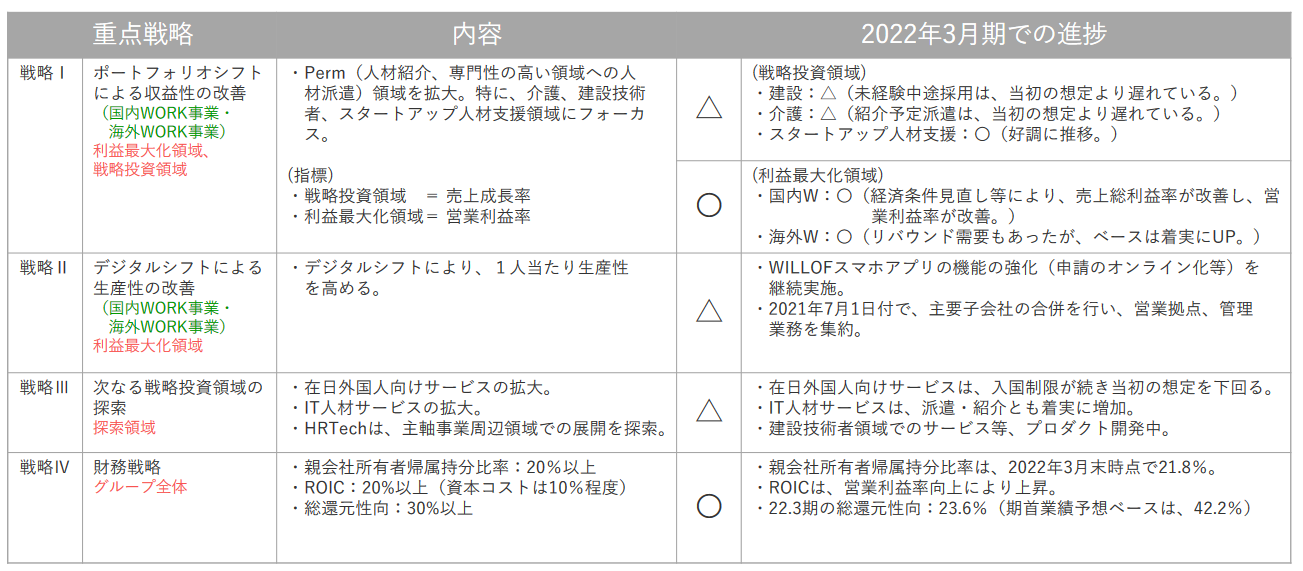

(2)重点戦略の進捗

4つの重点戦略は概ね計画通りに進捗しているが、戦略投資領域の「建設」「介護」では、採用、紹介派遣は想定より遅れているほか、デジタルシフトによる生産性の改善、在日外国人向けサービスも満足のいく進捗とはなっていない。2023年3月期に、全項目達成を目指す。

(同社資料より)

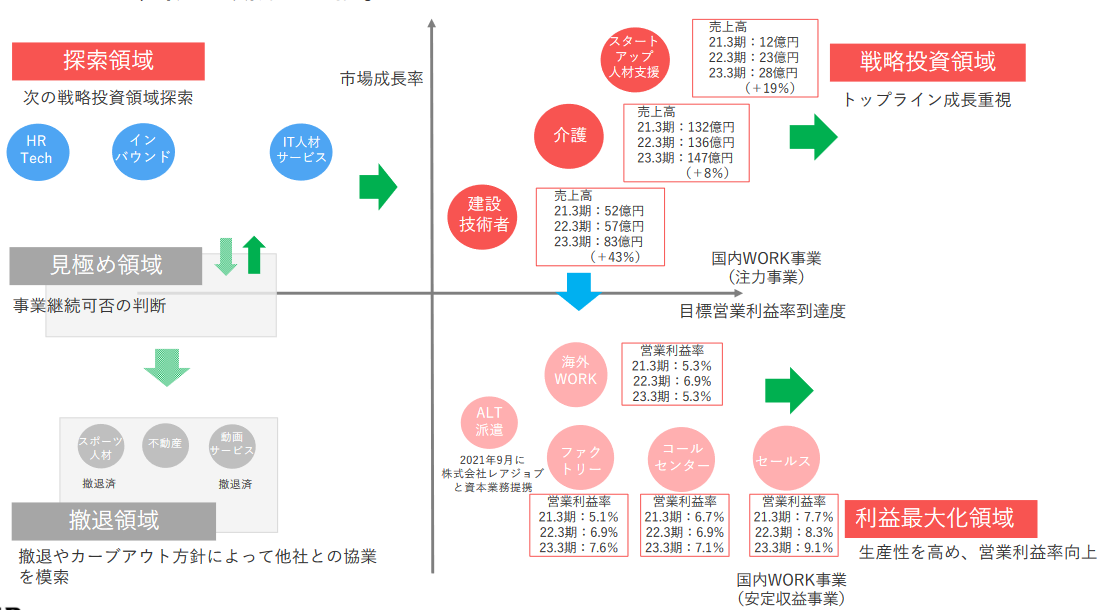

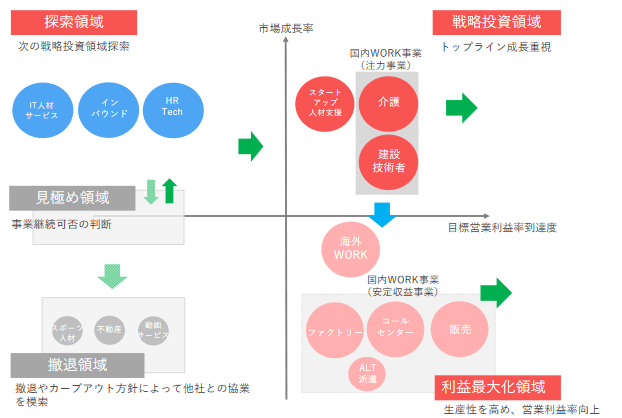

(3)事業ポートフォリオシフトの進捗

同社では、「利益最大化領域」「戦略投資領域」「探索領域」「見極め領域」「撤退領域」の5領域に、個別の事業を分類・運営し、基本方針である「WORK SHIFT戦略による高収益体質化」を目指している。

「建設」「介護」など、進捗遅れが一部あるものの、概ね順調に進捗している。

(同社資料より)

◎建設技術者領域の進捗

*売上高

第1四半期入社の新卒社員、未経験中途の採用により、稼働人数が増加し、四半期売上高は着実に増加している。

*採用人数

中途未経験者採用数は堅調に増加している。2022年4月には新卒が236名入社した。

*稼働人数、稼働率、定着率

稼働率は高水準で推移している。定着率は、やや低下傾向。研修、フォローアップ体制等により向上を図る。

*(月間)平均稼働時間、平均稼働単価

残業時間の減少、新卒・未経験者数増加により稼働単価は低下している。

◎介護領域の進捗

*売上高

人材派遣は堅調に推移している。

*紹介予定派遣及び人材紹介成約人数

紹介予定派遣の認知が低いため、オーダー数、採用数は計画を下回っている。今期基盤構築を図る。

*派遣稼働人員数

2022年に入り新規オーダーが回復傾向で、稼働人数は増加傾向。

*紹介予定派遣及び人材紹介部門社員数

紹介予定派遣の体制を再構築し、再度採用を強化する。

5.今後の注目点

今期は中期経営計画「WILL-being 2023」の最終年度となる。上期は前期比(前期下期比)で減収減益の見込みだが、下期は売上・利益・営業利益率とも半期ベースで過去最高を更新する見通しだ。

ほぼ全ての中期経営計画目標を達成に向けた四半期ごとの進捗を注視していきたい。

一方、投資家の関心は次の中期経営計画の戦略・施策にも移行していく。特に、戦略投資領域ながらもまだ課題の残る建設技術者領域と介護ビジネス支援領域でどのような手を打ち実績を上げていくのか期待したい。

<参考1:中期経営計画「WILL-being 2023」の基本方針>

同社では2023年3月期をターゲットとする中期経営計画「WILL-being 2023」を遂行中である。

【1-1 中期経営計画のアップデート】

昨年発表した基本方針に変更は無いものの、新型コロナウイルス感染拡大の社会に対する様々な影響・変化を踏まえ、計画のアップデートを行った。

(1)アップデートのポイント

①外部環境の変化

「社会」、「企業」、「求職者」においてこれまでも予測されていた変化が、コロナ禍によって一気に加速し、働き方の未来が数年前倒しされたと考えている。

「社会」

世界の人口増加および先進国における高齢化の進展、不安定な政治情勢、持続可能な社会の実現に向けた動き(SDGs)の進展

「企業」

アウトソーシング需要の高まり、テクノロジーの進化による個人の働き方の大きな変化、持続的成長に向けた人材投資増加

「求職者」

テレワークの浸透による場所や時間に縛られないライフスタイル重視の働き方を望む声の拡大、人生100年時代を迎えての生涯労働期間増加に向けたシニアワーカーの増加

(2)中長期シナリオ

収益性を高めるとともに成長分野への投資を積極的に行うことで、将来の飛躍的な成長を実現する。

現在の営業利益率は3%程度だが、将来的には2ケタの利益率を目指す。

(3)事業ポートフォリオの明確化

高収益企業への変革に向け、以下の5領域で事業ポートフォリオを構築する。

領域 | 位置づけ | 経営指標 |

利益最大化領域 | 売上成長・シェア拡大よりも、売上総利益率、生産性の向上を優先し、営業利益率を高める事業群 | 営業利益率 |

戦略投資領域 | 中長期のグループの柱となることを目指し、集中的に投資して成長を実現する事業群 | 売上成長率 |

探索領域 | 将来グループの柱となれる事業(一定規模以上の営業利益額または営業利益率が見込める事業)で、投資を実行するか見極める事業群 | 個別に設定 |

見極め領域 | 探索領域では、KPIを達成できず、事業の継続可否を判断すべき事業群。 | 個別に設定 |

撤退領域 | 一定規模以上の営業利益、営業CFの創出が将来的にも困難であり、速やかに撤退準備に入るべき事業群 | - |

【1-2 基本方針】

「WORK SHIFT戦略による高収益体質化」を掲げている。

WORK SHIFT戦略とは、ポートフォリオシフトとデジタルシフトにより、営業利益率を高める戦略。

ポートフォリオシフト | 人材紹介や専門性の高い領域への人材派遣など「無期雇用:Perm領域(permanent)」を拡大し、成長機会の最大化・最適化を目指す。Perm SHIFTと呼ぶ。 Perm領域の21年3月期の粗利率は35%。 |

デジタルシフト | 人材派遣や業務請負など「有期雇用:Temp領域(temporary)」のデジタル化推進による生産性向上や事業安定性を軸とした雇用機会の最大化・最適化を目指す。 Temp領域の21年3月期の粗率は14%。 |

これまでの同社は、複数カテゴリーでの事業展開、未経験、未資格のカジュアル派遣を中心としてきたが、今後は利益率が高いPerm領域のポートフォリオを拡大するとともに、Temp領域の生産性を高め、利益率を向上させることで、高収益体質に変革する考えだ。

【1-3 事業ポートフォリオマネジメント】

前述の5領域の「位置づけ」を基に、個別の事業を以下のように分類・運営し、基本方針である「WORK SHIFT戦略による高収益体質化」を目指す。

(同社資料より)

【1-4 重点戦略】

以下4つの戦略を推進する。

戦略 | 該当領域 |

戦略① ポートフォリオシフトによる収益性の改善 | 利益最大化領域 戦略投資領域 |

戦略② デジタルシフトによる生産性の改善 | |

戦略③ 次なる戦略投資領域の探索 | 探索領域 |

戦略④ 財務戦略 | グループ全体 |

戦略① ポートフォリオシフトによる収益性の改善

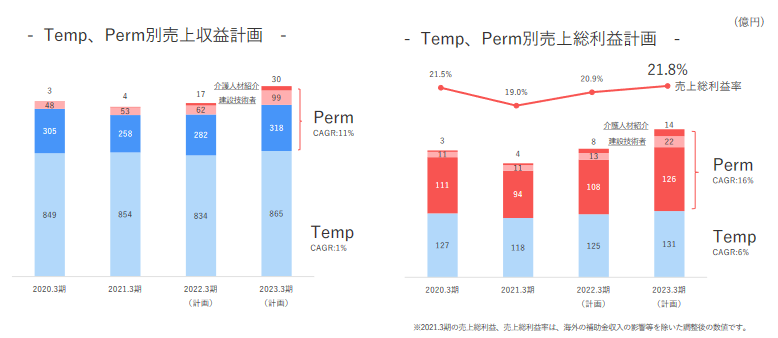

◎Perm SHIFTによる売上総利益率の改善

国内、海外とも、人材紹介、専門性の高い領域への人材派遣を拡大する(Perm SHIFT)。

その中でも特に、介護、建設技術者の領域にフォーカスする。

2023年3月期には国内外ともPerm領域が5割を超す計画。同時に売上総利益率を21年3月期の19.0%から21.8%まで引き上げる。

(同社資料より)

(同社資料より)

◎建設技術者派遣領域

従来の経験者採用中心から未経験者採用に注力する。高い離職率を改善し、建設技術者派遣領域においてトップを目指す。

21年3月期売上52億円を、23年3月期100億円まで倍増させる。

また未経験者採用を90名から、1,000名へと大幅に拡大する。

そのために、「顧客開拓」においては経験者での強みである土木領域に加え、未経験者を受入れやすい民間住宅、プラント、サブコン領域を強化する。強化に向けて営業人員も増加する。

「採用」においては、年間400名の新卒・未経験中途採用が可能な体制を構築する。2021年4月新卒入社は、131名であった。

また「定着率」については、入社前研修期間を延長し、入社後のギャップを解消するほか、稼働スタッフのフォローアップ体制を強化する。これまで同社が蓄積してきた定着率向上のノウハウが効果を発揮すると会社側は考えている。

人員増強および採用など、22年3月期、23年3月期それぞれ6億円、合計12億円の先行投資を計画している。

◎介護領域

人材紹介の売上比率を、21年3期の3%から23年3月期には16%まで引き上げ利益率を高める。

21年3月期売上132億円を、23年3月期183億円まで拡大させる。

うち、人材紹介売上は4億円から30億円へ。紹介人数は700名から2,700名へ拡大する。

「人材紹介」においては、エージェントを21年3月期の38名から23年3月期までに93名まで増員するほか、人材派遣の顧客基盤を活かしたオーダーを開拓する。紹介予定派遣を強化する。

「人材派遣」においては23年3月期までに4拠点を新規出店するほか、技能実習生や特定技能者など外国人労働者を積極採用する。

また「定着率改善」に向けてスタッフのフォローアップ、マッチング精度を高めていく

人員増強および採用など、22年3月期、23年3月期それぞれ2億円、合計4億円の先行投資を計画している。

◎介護、建設以外の領域

利益最大化領域においては、トップライン成長は緩やかなものの、より収益性の高い案件へシフトすることで売上総利益率の上昇を目指す。

セールスアウトソーシング領域 | Perm領域 | *5G端末の普及の機会を捉え、安定した通信分野を継続的に拡大 *売上総利益率の高い営業代行等の拡大に向け、現場正社員の採用を強化 |

コールセンターアウトソーシング領域 | Temp領域 | *売上総利益率の高い金融系案件を引き続き拡大 *案件当たりのシェア率を高め、派遣から業務委託に切替え、売上総利益率を改善 *コロナ関連の入札案件については、収益性・終了後の人員シフトが可能な場合には、積極的に取り組む。 |

ファクトリーアウトソーシング領域 | Temp領域 | *コロナ収束後の入国規制緩和に備え、引き続き外国人労働者採用を強化し、安定した食品分野のシェアアップによる収益性改善を目指す。 *食品以外の分野では、同じ軽作業でも物流、消費財よりも売上総利益率の高い電機・電子分野、自動車部品等の受注拡大にシフト。 |

海外WORK事業 | Perm領域 Temp領域 | *豪州、シンガポール拠点の各社で多国籍展開している顧客の共有により、顧客内のグループシェアを拡大 *人材派遣、人材紹介とは異なる新しいHR事業を探索 |

戦略② デジタルシフトによる生産性の改善

「業務のオンライン化・自動化による効率化」「データの一元管理による効率化」「テレワーク・面談のオンライン化による効率化」「連結子会社の統合に伴う効率化」を中心としたデジタルシフトにより、生産性を高める。

戦略③ 次なる戦略投資領域の探索

◎HRTech

次なる戦略投資事業をトライ&エラーを繰り返しながら、探索していく。

営業利益率の高いビジネスを探索することで、将来的な連結営業利益率向上を図る。

現在、AIを活用したエンジニア人材紹介「LAPRAS」、外国人就労管理ツール「アワマネ」「ビザマネ」、インバウンドサービス「ENPORT」などを手掛けており、課題を解決しながら先行投資を行って成長事業へ育成するべきかを検討していく。

このうち、インバウンドサービスであるビザマネ、ENPORTについてはミャンマー子会社、ベトナムの子会社及び提携先、インドネシアの提携先を通じたサービス利用者を、21年3月期の15,000名から23年3月期には80,000名まで拡大させる計画だ。

戦略④ 財務戦略

以下、3つの指標について目標を設定している。

財務項目 | 指標 | 目標 | 概要 |

財務健全性 | 親会社所有者帰属持分比率 | 20%以上 | 将来の成長投資や財務体質強化。21年3月期18%。 |

資本効率 | ROIC | 20%以上 | 収益率の改善と資本効率の向上。21年3月期14%。 WACCは11%程度と認識している。 |

株主還元 | 総還元性向 | 30%以上 | 成長投資を確保しつつ、利益還元の充実を図る。 |

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役会設置会社 |

取締役 | 7名、うち社外3名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2021年11月22日)

基本的な考え方

当社は、経営の透明性とコンプライアンスを徹底するため、コーポレート・ガバナンスの充実を図りながら、当社グループ全体の経営環境の変化に迅速かつ柔軟に対応できる体制を構築します。また、企業倫理、経営理念等を当社グループ全体に浸透させるため、様々な施策を通じて全社的な活動を展開します。

<実施しない主な原則とその理由>

2021年11月22日時点において、当社は、コーポレートガバナンス・コードの各原則を全て実施しています。

<開示している主な原則>

【原則1-4】

(1)政策保有に関する方針

当社は、政策保有株式として上場株式を保有していません。今後につきましても、事業機会の創出、取引・協業関係の構築・維持・強化等を総合的に勘案し、中長期的な企業価値向上に資すると判断する場合を除き、保有しない方針としています。政策保有株式を保有する場合、上記の方針に照らし、保有の意義が希薄と判断した場合には、できる限り速やかに縮減していく方針としています。

(2)政策保有株式に係る検証の内容

政策保有株式を保有する場合は、定期的に、取締役会において、保有によるメリット、リスク、資本コストに対する投資対効果などの経済合理性、将来の見通し等についての評価を行い、継続保有の判断を行うこととしています。

(3)政策保有株式に係る議決権行使基準

政策保有株式に係る議決権の行使は、画一的に賛否を判断するのではなく、投資先企業の経営方針・戦略等を十分尊重したうえで、中長期的な企業価値ならびに株主還元向上の視点から、議案ごとにその賛否を判断し、議決権行使をすることとしています。

【原則5-1】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」及び「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、管理本部担当執行役員が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)管理本部を中心とし、経営企画、総務、財務、経理、法務、IT部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、株主向け会社説明会の充実等に取り組みます。

(4)対話において把握された株主の意見・懸念等は、代表取締役または管理本部担当執行役員を通じて、四半期単位で、当社各会議体へ適切かつ効果的なフィードバックを行います。

(5)ディスクロージャー・ポリシーに基づく沈黙期間の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ウイルグループ:6089)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、でご覧になれます。www.bridge-salon.jp/

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |