ブリッジレポート:(7840)フランスベッドホールディングス 2022年3月期決算

![]()

池田 茂 会長兼社長 | フランスベッドホールディングス株式会社(7840) |

|

企業情報

市場 | 東証プライム市場 |

業種 | その他製品(製造業) |

代表取締役会長兼社長 | 池田 茂 |

所在地 | 東京都新宿区西新宿6-22-1 新宿スクエアタワー5F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

913円 | 41,397,500株 | 37,795百万円 | 6.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

33.00円 | 3.6% | 72.71円 | 12.6倍 | 1,030.11円 | 0.9倍 |

*株価は6/29終値。各数値は22年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

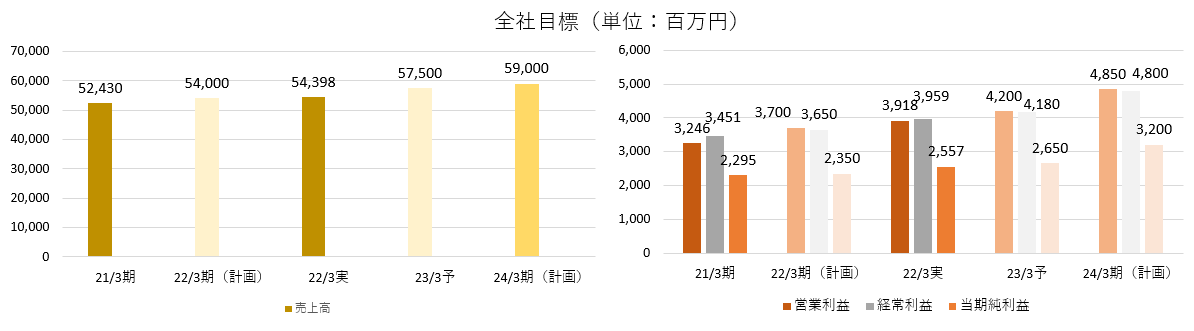

2019年3月(実) | 51,764 | 2,363 | 2,361 | 2,599 | 66.02 | 28.00 |

2020年3月(実) | 52,430 | 2,492 | 2,436 | 1,520 | 39.07 | 28.00 |

2021年3月(実) | 52,430 | 3,246 | 3,451 | 2,295 | 59.87 | 30.00 |

2022年3月(実) | 54,398 | 3,918 | 3,959 | 2,557 | 69.35 | 33.00 |

2023年3月(予) | 57,500 | 4,200 | 4,180 | 2,650 | 72.71 | 33.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下、同様。

フランスベッドホールディングス株式会社の2022年3月期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年3月期決算概要

3.2023年3月期業績予想

4.今後の取り組み

5.今後の注目点

<参考1:中期経営計画(2022年3月期~2024年3月期)>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 福祉用具貸与事業のパイオニアとして、医療・介護用ベッド、福祉用具の製造、仕入、レンタル、小売及び卸売等の「メディカルサービス事業」や、家庭用ベッド、家具類、寝装品等の製造、仕入及び卸売等の「インテリア健康事業」などを展開。

- 22年3月期の売上高は前期比3.7%増の543億98百万円。両セグメントとも増収。主力の福祉用具貸与事業が堅調に推移し、インテリア健康事業においても、前年コロナ禍で低迷していた家具販売店向け売上が回復した。経常利益は同14.7%増の39億59百万円。メディカルサービス事業で売上原価率が低い介護関連レンタルの売上構成比が上昇したほか、インテリア健康事業では粗利率が高い高単価・高付加価値マットレスの販売が好調だったことなどから粗利率は1.7ポイント改善し、売上総利益は同7.2%増加。人件費などの販管費増を吸収し、増益となった。売上高はほぼ予想通り、利益は予想を上回った。

- 前期大幅増益となったインテリア健康事業は高付加価値商品へのシフトが続いており、今期も増収増益を見込んでいる。ただ、原材料高、円安などもあり、価格改定を検討する必要があると考えているということだ。一方、メディカルサービス事業においては、シェア拡大のための投資を行いながら原価率をどのようにコントロールしていくのかが大きなポイントとなる。一方、中期経営計画において、「将来の成長ドライバーとして育成に再チャレンジする」海外事業について、シンガポールでのレンタル事業開始のための準備を進めている。保険制度の違いはあるが、高齢化が進行している同国で商品のみでなくレンタルというシステム自体を輸出することを目指している。

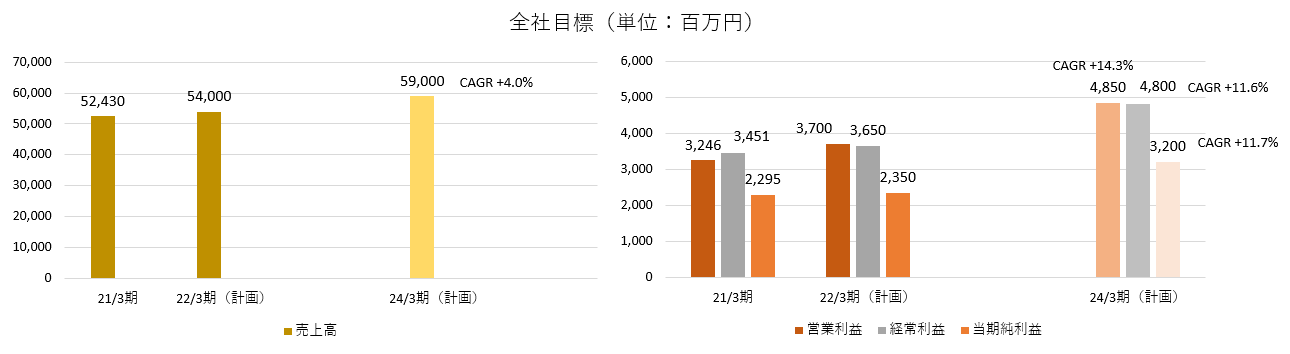

- 中期経営計画1年目の前期は売上高・利益とも計画を上回った。24年3月期「売上高590億円、経常利益48億円の目標達成に向け不透明要因はある中、今期どこまで売上・利益を積み上げていくことができるかを注目していきたい。

1.会社概要

『創造と革新により、「豊かさとやさしさ」のある暮らしの実現に貢献するヒューマンカンパニーを目指します。』を経営理念に掲げ、医療・介護用ベッド、福祉用具の製造、仕入、レンタル、小売及び卸売等の「メディカルサービス事業」や、家庭用ベッド、家具類、寝装品等の製造、仕入及び卸売等の「インテリア健康事業」などを展開している。福祉用具貸与事業のパイオニア。「人にやさしいモノづくり」や「幅広く迅速なサービス提供体制」などが特長・強み。

【1-1 沿革】

池田茂氏(現 フランスベッドホールディングス株式会社代表取締役会長兼社長)の父、池田実氏が1949年、フランスベッド株式会社の前身となる双葉製作所を設立。自動車製品のシート製造を手掛けていたが、1956年に日本初となる分割式ベッド「フランスベッド」の製造を開始したところ、大ヒット。1961年、商号をフランスベッド株式会社に変更。1963年、東京証券取引所2部に上場、1966年、東京証券取引所1部に指定替。

1958年に主に「フランスベッド」を販売することを目的に設立された「フランスベッド販売」において、1983年、池田茂氏が新規事業として開始した在宅介護用の療養ベッドの販売を行っていた際、販売後日を置かず利用者が亡くなられたケースで、下取りの要請があったのを機に、レンタルサービスを開始。顧客満足度が極めて高いことからレンタル事業を本格的に展開していくために、1987年、グループ会社の日本衛生寝具株式会社がフランスベッド販売株式会社を吸収合併し、社名を「フランスベッドメディカルサービス株式会社」に変更。福祉用具貸与事業のパイオニアとなる。

当初はレンタルサービス自体の認知が低く苦戦したが、福祉用具の無償提供をレンタルに切り替えることでコスト削減を進めたい地方自治体のニーズを取り込み、業容は着実に拡大。

2000年の介護保険制度スタートに際しては、池田会長兼社長の厚生労働省への働きかけもあり、福祉用具レンタルが介護保険制度にも組み込まれ、業績は急速に拡大していく。

2004年3月、フランスベッド株式会社及びフランスベッドメディカルサービス株式会社の株式移転により、フランスベッドホールディングス株式会社を設立。同月、東京証券取引所市場第1部及び大阪証券取引所市場第1部に株式を上場。

2009年4月、フランスベッドメディカルサービス株式会社をフランスベッド株式会社に吸収合併した。

2022年4月、市場再編に伴い、東証プライム市場に移行。

【1-2 経営理念】

以下の経営理念を掲げている。

社長インタビューにあるように、製品利用者の困りごとを解決することを活動の指針としている。

☆ | 創造と革新により、「豊かさとやさしさ」のある暮らしの実現に貢献するヒューマンカンパニーを目指します。 |

☆ | 株主価値最大化の追求。付加価値の高い新商品・新サービスを創造します。 |

☆ | 経営資源の有効活用を図り、グループの総合力を強化します。 |

【1-3 同社を取り巻く環境】

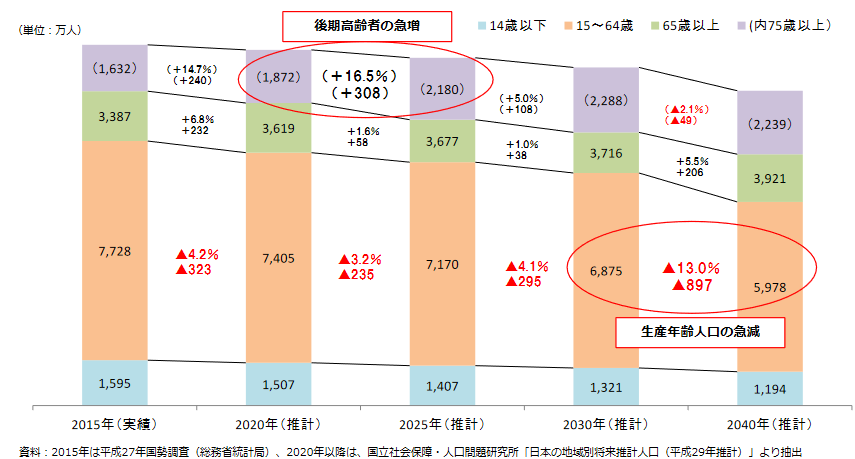

(1)少子高齢化の進行 ~介護の担い手不足と在宅での老老介護の増加~

少子高齢化の進行下、要介護認定者数が増加する一方で、15~64歳の生産年齢人口の減少により、介護施設における介護人材の不足、在宅での老老介護の増加が更に進むことは確実で、超高齢化社会への対応が日本社会の大きな課題である。

|

|

(同社資料より)

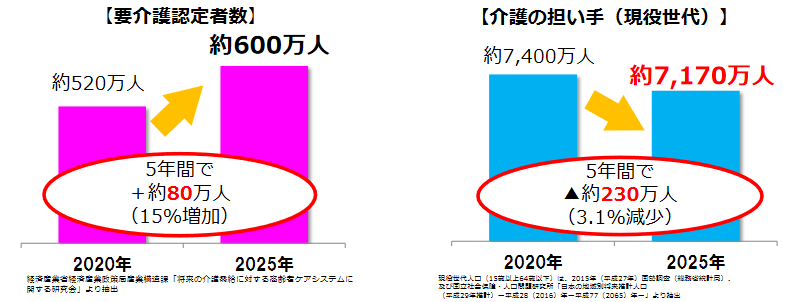

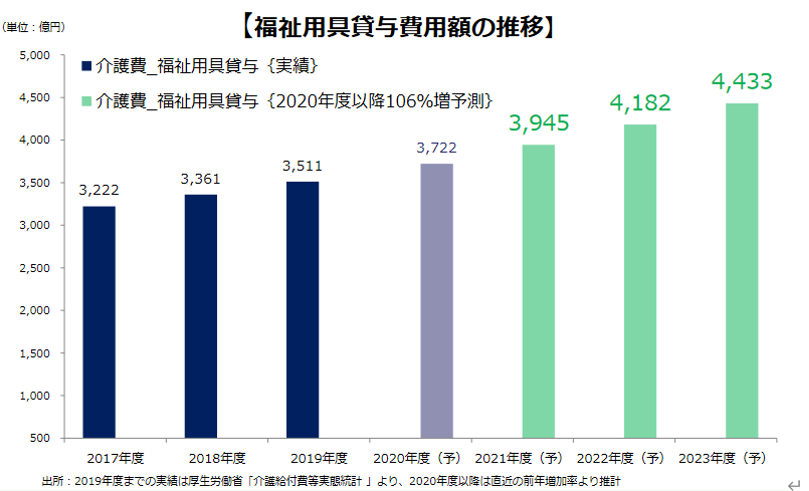

(2)堅調な福祉用具貸与市場

こうした高齢化の進行、要介護認定者数の増加に伴い、介護ベッドを中心とした福祉用具貸与費用額は今後も堅調に拡大することが見込まれ、同社では2020年度以降も年率6%で増加すると予測している。

(同社資料より)

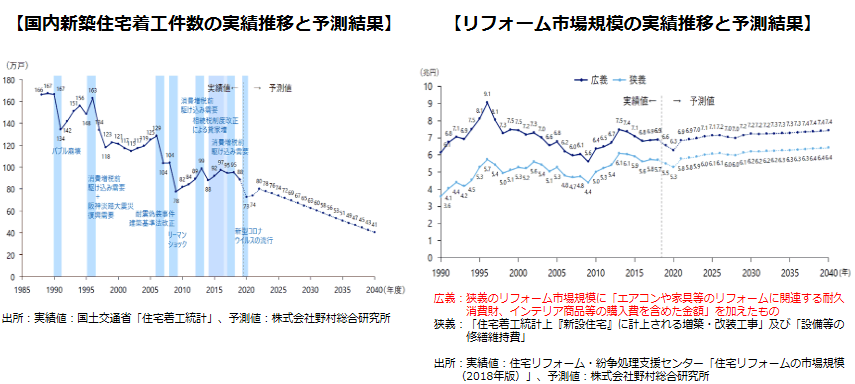

(3)住宅着工戸数は減少も、リフォーム市場は堅調に推移

新築住宅着工件数は減少が予測されるが、リフォーム市場は緩やかながらも拡大が見込まれ、それに伴い耐久消費財の買い替え需要も同様に堅調な推移が見込まれる。

(同社資料より)

【1-4 事業内容】

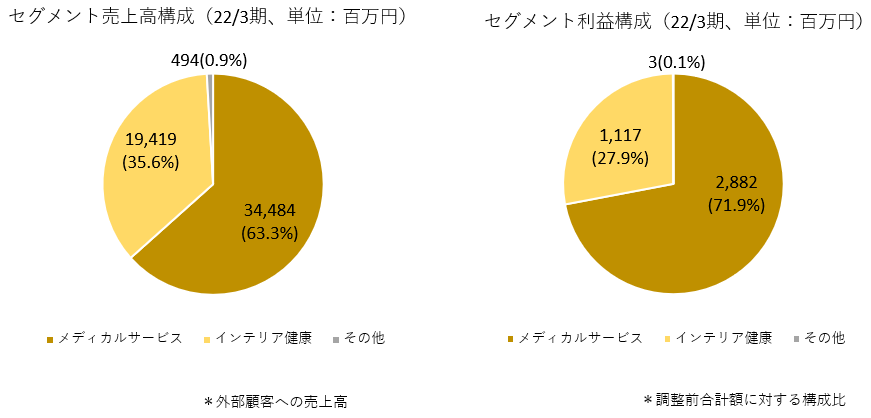

報告セグメントは「メディカルサービス」「インテリア健康」の2つ。「その他」は不動産賃貸等。

(1)メディカルサービス事業

医療・介護用ベッドや福祉用具の開発・製造・仕入・レンタル・小売及び卸売のほか、展開地域は限定的だが、医療・福祉施設・ホテル等のリネンサプライを提供している。また、医療・福祉施設のトータルプロデュースも手掛けている。

在宅、施設向けのベッドや家具、介護用品等を手がける生産・開発部門と、全国の自社店舗および提携代理店の販売網を持つ営業・販売部門とが一体となり、独創的な商品・サービスを提案している。

1983年に日本で初めて療養ベッドのレンタルサービスをスタートさせて以来、サービスや製品を通じて、環境に配慮し、やさしさのある暮らしの実現を追求している。

(主要子会社・関連会社)

フランスベッド㈱、㈱ホームケアサービス山口、㈱翼、カシダス㈱、江蘇芙蘭舒床有限公司、フランスベッドメディカルサービス㈱、㈱ミストラルサービス

(事業内容)

①医療・介護用ベッドや福祉用具の製造・仕入・レンタル・小売及び卸売

介護用品・福祉用具から健康サポート商品、アクティブシニア向けブランド「Reha tech(リハテック)」 の商品などのレンタル及び販売を経験豊かな専門スタッフを介して店舗、インターネットなどで行っている。

店舗では介護相談やケアプランの作成など様々な相談を受けたり、健康に関する多彩なセミナー・イベントを開催したりしている。

②医療・福祉施設・ホテル等のリネンサプライ

医療・福祉施設やホテル等に清潔で安全なリネンを提供している。医療・福祉施設向けのリネン類は、消毒施設を完備したクリーニング工場で迅速・丁寧に仕上げている。工場は厳しい衛生基準を満たし、「医療関連サービスマーク認定工場」に指定されている。

③医療・福祉施設のトータルプロデュース

顧客である医療・福祉施設からの安全に対する要望を踏まえ、製品のさらなる安全性の向上を図る設計・開発に全力をあげている。また、いち早く医療・介護ベッドに家庭的なデザインや素材を取り入れ、従来、無機質だった医療・福祉施設の空間に温かみを添えてきた。療養生活においてインテリアが与える心理的な効果にも配慮し、より質の高い医療・福祉環境の実現を支援している。

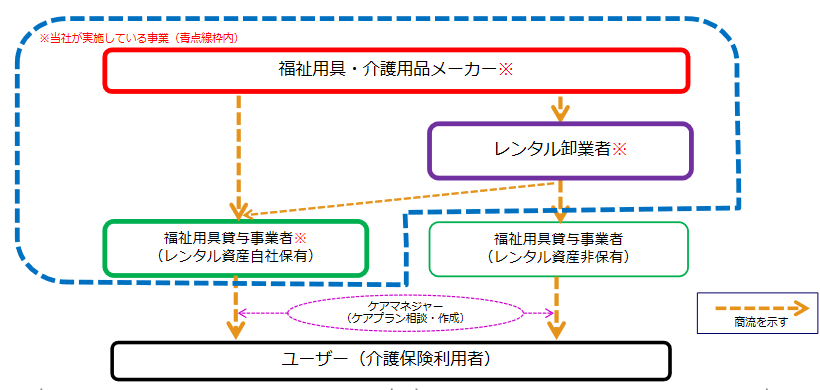

(商流)

主に直レンタルとレンタル卸・卸販売の2つの商流がある。

*直レンタル

福祉用具・介護用品メーカーであり、福祉用具貸与事業者でもある同社が、自社で保有するレンタル資産をメンテナンスしながら、ケアマネジャーを介して介護保険利用者に貸与する。

*レンタル卸・卸販売

福祉用具・介護用品メーカーである同社が、福祉用具貸与事業者にレンタル卸や卸販売を行うとともに、福祉用具貸与事業者に商品をレンタル、または販売を行うレンタル卸業者に商品を卸販売する。

(同社資料より)

(2)インテリア健康事業

ベッド・家具類・寝装品・健康機器等の開発・製造・仕入及び販売。

生産・開発部門では、創業以来、追求してきた快適な睡眠のための研究を活かしたベッド・寝装品の開発にはじまり、家具・インテリアから健康機器まで多彩で価値ある商品づくりに取り組んでいる。

また、営業部門では全国の家具店、百貨店、インテリア専門店、宿泊施設など、幅広い販路を確立している。

両部門が構築してきた独自のノウハウを活かし、今までにない商品・サービスによって、より豊かな新しい生活文化の創造に寄与している。

(主要子会社・関連会社)

フランスベッド㈱、フランスベッド販売㈱、㈱エフビー友の会、東京ベッド㈱、フランスベッドファニチャー㈱、江蘇芙蘭舒床有限公司

(事業内容)

①家具インテリア業界のトップメーカーとして暮らしをサポート

家具インテリア業界のトップメーカーとして、国内のみならず海外市場も視野に入れ、健康や睡眠、ライフスタイル、環境への配慮など様々な視点から高付加価値製品を消費者市場に提案し、豊かさを実感できる暮らしの実現をサポートしている。

②付加価値の高い製品を開発

創業以来追求してきた快適な眠りを提供するベッドに加え、リビングソファ、ダイニングセットなどインテリア家具全般からマッサージ機などの健康機器まで、豊かで健康的な生活を演出する付加価値の高い多彩な製品を開発している。

③快適で上質なホテルのインテリアを、企画からトータルにプロデュース

長年培った快適な空間づくりのノウハウを活かし、ホテルのトータルプロデュースを行っている。ベッドやインテリアの納入を始め、客室やロビーのデザイン・設計・施工、インテリアのコーディネートまで、効果的な空間演出をホテルのコンセプトに合わせてプロデュースしている。

【1-5 特徴と強み】

(1)商品開発力:人にやさしいモノづくりを追求

『「創造と革新により、「豊かさとやさしさ」のある暮らしの実現に貢献するヒューマンカンパニーを目指します』を経営理念に掲げる同社は、「お客様の困りごとを解決すること」を行動の指針としている。

この指針を基に、「自動寝返り支援ベッド」「離床支援マルチポジションベッド」といった、日常活動(ADL:Activities of Daily Living)の向上を図る上で役立ち、家庭や社会復帰に向けて取り組みやすい、「人にやさしいモノづくり」を追求している。

また、環境対応商品の開発にも注力している。

(同社資料より)

(2)幅広く迅速なサービス提供体制

業界のリーディングカンパニーとして、福祉用具販売・レンタル、病院・福祉施設のトータルプロデュース、医療機器の販売・レンタルなど、安心して暮らせる独自の「やさしいサービス」を在宅から病院・施設まで幅広く提供している。

また、介護用ベッドを始めとした福祉用具は、例えば利用者が病院から退院し自宅に戻る前には必ず自宅に設置しておく必要がある。そのため、迅速に手配することができるか否かが重要なポイントとなる。

同社は、基幹メンテナンスセンターの新築・増強に加え、メンテナンス機能を持たない物流拠点である「小型サービスデポ」を都市部に増設し、サービス提供体制の更なる強化に取り組んでいる。

(3)豊かさとやさしさのある暮らしを提供

家具インテリア業界のトップメーカーとして、70年に亘り「豊かさとやさしさのある暮らしの実現」を追求し、豊かな生活文化を創造している。

【1-6 ROE分析】

| 17/3期 | 18/3期 | 19/3期 | 20/3期 | 21/3期 | 22/3期 |

ROE(%) | 5.1 | 4.5 | 6.5 | 4.0 | 6.1 | 6.8 |

売上高当期純利益率(%) | 3.70 | 3.44 | 5.02 | 2.89 | 4.37 | 4.70 |

総資産回転率(回) | 0.85 | 0.82 | 0.80 | 0.85 | 0.85 | 0.86 |

レバレッジ(倍) | 1.63 | 1.61 | 1.62 | 1.62 | 1.62 | 1.68 |

中期経営計画(22/3期~24/3期)では、24/3期8%以上を目標としている。

24/3期の売上高当期純利益率は5.4%の計画なので、ROE8%を達成するには、総資産回転率およびレバレッジの上昇が必要となる。

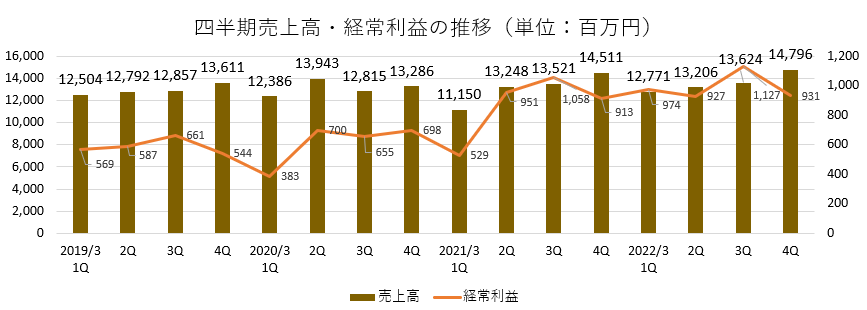

2.2022年3月期決算概要

【2-1業績概要】

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 | 予想比 |

売上高 | 52,430 | 100.0% | 54,398 | 100.0% | +3.7% | +0.7% |

売上総利益 | 27,038 | 51.6% | 28,999 | 53.3% | +7.2% | - |

販管費 | 23,792 | 45.3% | 25,081 | 46.1% | +5.4% | - |

営業利益 | 3,246 | 6.1% | 3,918 | 7.2% | +20.7% | +5.8% |

経常利益 | 3,451 | 6.5% | 3,959 | 7.3% | +14.7% | +8.4% |

当期純利益 | 2,295 | 4.3% | 2,557 | 4.7% | +11.3% | +8.8% |

*単位:百万円。予想比は21年5月公表の業績予想に対する増減。

増収増益

売上高は前期比3.7%増の543億98百万円。両セグメントとも増収。主力の福祉用具貸与事業が堅調に推移し、インテリア健康事業においても、前年コロナ禍で低迷していた家具販売店向け売上が回復した。

経常利益は同14.7%増の39億59百万円。メディカルサービス事業で売上原価率が低い介護関連レンタルの売上構成比が上昇したほか、インテリア健康事業では粗利率が高い高単価・高付加価値マットレスの販売が好調だったことなどから粗利率は1.7ポイント改善し、売上総利益は同7.2%増加。人件費などの販管費増を吸収し、増益となった。

売上高はほぼ予想通り、利益は予想を上回った。

なお、「収益認識に関する会計基準」(企業会計基準第29号 2020年3月31日)を22年3月期第1四半期から適用している。適用が無い場合の売上高は544億36百万円(前期比3.8%増)、経常利益は39億4百万円(同14.1%増)。

【2-2 セグメント別動向】

| 21/3期 | 構成比 | 22/3期 | 構成比 | 前期比 | 予想比 | |

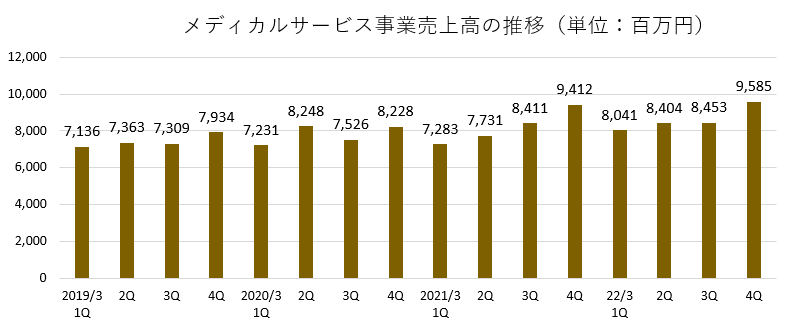

| メディカルサービス | 32,839 | 62.6% | 34,484 | 63.3% | +5.0% | +0.8% |

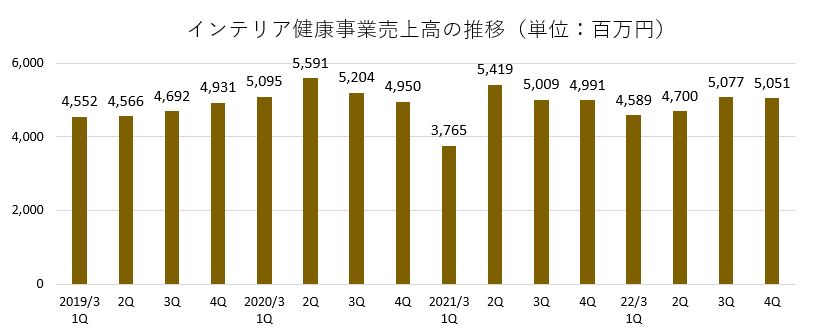

インテリア健康 | 19,186 | 36.5% | 19,419 | 35.6% | +1.2% | -1.9% | |

その他 | 404 | 0.7% | 494 | 0.9% | +22.1% | - | |

セグメント売上高合計 | 52,430 | 100.0% | 54,398 | 100.0% | +3.7% | +0.7% | |

| メディカルサービス | 2,956 | 9.0% | 2,882 | 8.3% | -2.4% | -3.9% |

インテリア健康 | 511 | 2.6% | 1,117 | 5.7% | +118.6% | +71.8% | |

その他 | 4 | 0.9% | 3 | 0.6% | -5.4% | - | |

調整額 | -20 | - | -45 | - | - | - | |

セグメント利益合計 | 3,451 | 6.5% | 3,959 | 7.2% | +14.7% | +8.4% | |

*単位:百万円。セグメント利益(経常利益)の構成比はセグメント利益率。22年3月期から事業ポートフォリオマネジメント強化を目的として、セグメント別目標を営業利益から経常利益に変更。

(1)メディカルサービス事業

増収減益

売上高は前期比5.0%増の344億84百万円。

介護関連レンタル売上は、需要が堅調に推移。山口県を中心に福祉用具貸与事業等を展開する(株)ホームケアサービス山口の子会社化も寄与。

セグメント利益は同2.4%減の28億82百万円。

レンタルの原価が上昇したほか、前年に特需のあったオゾン消毒器などの感染症対策商材が大幅な減収となったほか、中期経営計画に基づき投下した人員・配送車両などの事業拡大費用が増加した。

原価上昇については今期より様々な施策を講ずるということだ。

(2)インテリア健康事業

増収増益

売上高は前期比1.2%増の194億19百万円。

前期は、新型コロナウイルス感染症拡大の影響により家具店への来客数が減少し、展示販売会なども中止となっていたが、徐々に正常化した。ただ、コロナ禍の長期化により、経営が悪化したホテル向け売上は大幅に減少した。

セグメント利益は同118.6%増の11億17百万円。

コロナ禍前から販売を開始していた除菌マットレスなど高付加価値商品の販売が好調で、採算性が向上した。加えて、中高級品へシフトし、廉価品・普及品の販売量が減少したことで物流費が低減した。

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

| 21年3月末 | 22年3月末 | 増減 |

| 21年3月末 | 22年3月末 | 増減 |

流動資産 | 32,055 | 31,159 | -896 | 流動負債 | 17,698 | 19,174 | +1,476 |

現預金 | 9,702 | 9,778 | +76 | 仕入債務 | 5,332 | 4,848 | -484 |

売上債権 | 10,039 | 10,180 | +141 | 短期有利子負債 | 6,876 | 9,435 | +2,559 |

たな卸資産 | 7,787 | 8,401 | +614 | 固定負債 | 7,106 | 7,583 | +477 |

固定資産 | 30,135 | 33,128 | +2,993 | 長期有利子負債 | 5,592 | 5,959 | +367 |

有形固定資産 | 19,633 | 22,016 | +2,383 | 負債合計 | 24,804 | 26,757 | +1,953 |

無形固定資産 | 1,826 | 2,423 | +597 | 純資産 | 37,412 | 37,540 | +128 |

投資その他の資産 | 8,674 | 8,688 | +14 | 利益剰余金 | 35,881 | 37,236 | +1,355 |

資産合計 | 62,217 | 64,298 | +2,081 | 負債純資産合計 | 62,217 | 64,298 | +2,081 |

*単位:百万円。売上債権は電子記録債権を、仕入債務は電子記録債務をそれぞれ含む。有利子負債はリース債務を含む。

新東京サービスセンター建物取得など有形固定資産の増加等で資産合計は前期末比20億円増加し642億円。

長期有利子負債の増加などで負債は同19億円増加し267億円。純資産はほぼ変わらず375億円。

自己資本比率は前期末より1.7ポイント低下し58.3%となった。

◎キャッシュ・フロー

| 21/3期 | 22/3期 | 増減 |

営業CF | 10,408 | 6,011 | -4,396 |

投資CF | -6,995 | -7,778 | -782 |

フリーCF | 3,413 | -1,767 | -5,180 |

財務CF | -1,918 | 316 | +2,235 |

現金同等物残高 | 12,202 | 10,778 | -1,423 |

*単位:百万円。

たな卸資産の増加、仕入れ債務の減少などで営業CFのプラス幅は縮小し、フリーCFはマイナスに転じた。

キャッシュポジションは低下した。

【2-4 トピックス】

①株主総会の議決権行使の電子化及び「機関投資家向け議決権電子行使プラットフォーム」への参加

22年5月、2022年6月24日開催の第19期定時株主総会より、従来の書面による議決権行使に加え、新たにインターネットを利用した議決権行使を導入した。加えて、株式会社東京証券取引所の関連会社である株式会社ICJが運営する「機関投資家向け議決権電子行使プラットフォーム」へ参加した。

株主の議決権行使の選択肢及び利便性が増し、より議決権を行使しやすい環境を整備することを目的としている。

3.2023年3月期業績予想

【3-1 業績予想】

| 22/3期 | 構成比 | 23/3期(予) | 構成比 | 前期比 |

売上高 | 54,398 | 100.0% | 57,500 | 100.0% | +5.7% |

営業利益 | 3,918 | 7.2% | 4,200 | 7.3% | +7.1% |

経常利益 | 3,959 | 7.2% | 4,180 | 7.2% | +5.5% |

当期純利益 | 2,557 | 4.7% | 2,650 | 4.6% | +3.6% |

*単位:百万円。予想は会社側予想。

増収増益を予想

売上高は前期比5.7%増の575億円、経常利益は同5.5%増の41億80百万円の予想。

両事業とも増収増益を見込む。

配当は中間16.00円/株、期末17.00円/株で合計は前期と同じく33.00円/株の予定。予想配当性向は45.3%。

◎設備投資の計画

| 20/3期 | 21/3期 | 22/3期 | 23/3期 (通期計画) | 前期比 |

レンタル資産 | 4,172 | 4,288 | 4,554 | 4,553 | -0.0% |

工場生産・物流設備 | 275 | 343 | 318 | 516 | +62.3% |

サービスセンター | 76 | 1,611 | 1,386 | 105 | -92.4% |

ソフトウェアの取得 | 314 | 161 | 180 | 229 | +27.2% |

その他 | 544 | 365 | 223 | 90 | -59.6% |

合計 | 5,383 | 6,770 | 6,663 | 5,496 | -17.5% |

減価償却費 | 4,518 | 4,931 | 5,468 | 5,828 | +6.6% |

メディカルサービス事業におけるインフラ拡充のため、基幹メンテナンスセンターの新築・移転を進める計画である。

【3-2 セグメント別動向】

| 22/3期 | 構成比 | 23/3期(予) | 構成比 | 前期比 | |

| メディカルサービス | 34,484 | 63.3% | 37,500 | 65.2% | +8.7% |

インテリア健康 | 19,419 | 35.6% | 19,800 | 34.4% | +1.9% | |

売上高合計 | 54,398 | 100.0% | 57,500 | 100.0% | +5.7% | |

| メディカルサービス | 2,882 | 8.3% | 3,030 | 8.0% | +5.1% |

インテリア健康 | 1,117 | 5.7% | 1,180 | 5.9% | +5.6% | |

経常利益合計 | 3,959 | 7.2% | 4,180 | 7.2% | +5.5% | |

*単位:百万円。22年3月期から事業ポートフォリオマネジメント強化を目的として、セグメント別目標を営業利益から経常利益に変更。報告セグメントではない「その他」を除いている。

(1)メディカルサービス事業

増収増益。

中期経営計画の戦略に則り福祉用具貸与事業へ経営資源を集中する。

レンタル売上については、営業所を5か所新設する。新卒を含め、営業員を62名増強する。

レンタル重点商品であるマルチポジションベッドのレンタル強化や、マルチフィットてすりへの切替を積極的に推進する。

人員増を中心に投資も行うため、利益率は若干低下するが、データ活用による費用削減、業務効率の向上にも取り組む。

(2)インテリア健康事業

増収増益。

中期経営計画の戦略に則り、時代のニーズに合った商品展開により、利益率の上昇を図る。

利益率向上のため高衛生、環境対応などの高付加価値商品、ベッド型マッサージ器などの独自機能を持つ商品の拡販を図る。

自社製品をアピールする場を拡大するため、自社グループ展示場を1か所新設したほか、インショップギャラリーを6か所新設予定。

4.今後の取り組み

【4-1 メディカルサービス事業】

(1)福祉用具貸与事業のシェア拡大

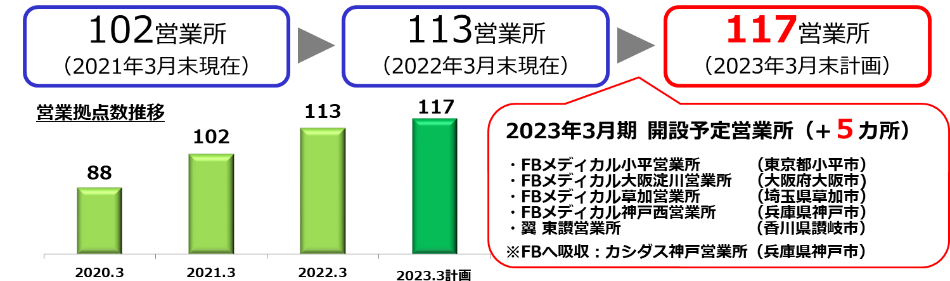

シルバービジネスの更なる強化のため、福祉用具レンタル営業拠点を拡大するとともに、営業員を62名増員する。

レンタル事業は取扱品目数が極めて多く、組み立て方使い方を理解し、顧客に説明する必要があるため、新卒社員が売上に貢献するのには2年程度かかるということだが、人員増はシェア拡大のためには必須の投資と考えている。

(同社資料より)

(2)事業拡大を支えるインフラの拡充

基幹メンテナンスセンターの新設・移転を進めている。

2022年5月に、東京都小平市にメディカレント東京を移転新築したほか、2023年4月には大阪サービスセンター(仮称)の稼働を予定している。中部地区でも候補地を選定中である。

(3)レンタル品の廃却数削減

福祉用具貸与事業は順調に業績を拡大しているが、それに伴って毎年10万点超のレンタル品の廃却が発生している。

簿価残存分だけでも年間2.5億円の廃却であり、大きな課題と認識している。

今後は再利用の方法を検討し廃却数を削減するとともに、全部を廃却する必要のないレンタルに適した商品開発を進め、環境負荷低減と原価低減・利益の拡大につなげていく。

(4)病院・高齢者施設向け「法人レンタル」の強化

スケールを期待できる病院・高齢者施設など法人向けビジネスを強化する。

自動寝返り支援ベッドやマルチポジションベッドなど従事者の労力軽減につながる商品を導入しやすいレンタル価格で提案する。

【4-2 インテリア健康事業】

(1)時代のニーズに合った商品の開発

「ひとりひとりに寝心地以上の豊かさをご提案」をテーマに、新商品を開発している。

*ルーパームーブ

リクライニング機構を内蔵しており、リモコンで背上げや脚上げの操作ができるマットレス。

*グランマックス プレミアム

最新型電動リクライニングベッド。NASAの研究をもとに開発された「ゼログラビティ(無重力)姿勢理論」(無重力状態で眠る時の負荷のない人間の最も自然な姿勢)に基づき、その角度を「くつろぎポジション」として自動設定している。

(同社資料より)

22年春からはTVCMも放映し販売拡大を目指している。

(2)「環境」に配慮した新たな付加価値創造への取り組み

①環境配慮型マットレス解体システム

マットレスには、資源となるスプリング(鉄)が多く使われているため、再利用のために他の素材と分ける必要がある。ただ、一般的なマットレスのスプリング部分は、一つずつ不織布の袋に包まれていたり、しっかりと留めてあったりするために、分解するには非常に手間がかかる。

また、マットレスの処分方法は自治体によってさまざまで、収集・処理(分解)をする自治体がある一方、分解したマットレスのみを受け付ける自治体や、収集・処理を実施していない自治体は全体の約18%にのぼる。

こうした状況に対し、同社では環境配慮型マットレス解体システム「MORELIY(モアリー)」を開発した。

フランスベッド独自の連続スプリング構造で、簡単にスプリングとその他の素材に解体することができ、廃棄時の負担を軽減しリサイクルを促進する。2021年度のグッドデザイン賞を受賞した。

今後自社ショールームに展示するマットレスは全て「MORELIY(モアリー)」に切り替え、環境問題へ意識の高い消費者への訴求を強化する。

加えて、基幹マットレスの全ラインナップに「エコマーク認定」を取得している。除菌機能を持ったマットレスのエコマーク取得は業界初である。

②環境配慮型ベッドフレーム「LT 101 F Pl LG」

環境に負荷をかけないベッドフレームも開発した。

同製品は、パナソニック株式会社が開発した業界初(パナソニック調べ)のアブラヤシの廃材を用いた再生ボード化技術「PALM LOOP(パームループ)」を活用したベッドフレーム。

ベッドフレーム1台につき「PALM LOOP ボード」を40%使用することで、1台あたり500mlのペットボトル約5,740本分の体積に相当する CO2 の削減を期待できる(シングルサイズ換算)。年間生産量では約200万本分の体積のCO2削減となる。

(3)販売店の動向に左右されない仕組みづくり

コロナ禍は同社家具の販売に大きな影響を与えた。同社が製品を供給している家具販売店の中には、店舗の削減を進める企業もある。また、同社では高付加価値商品の販売拡大を目指しているが、販売しやすい低価格品を優先的に仕入れる傾向もある。そうした状況下、販売店の動向・意向に左右されることなく販売を持続的に成長させる仕組みが必要であると同社は考えている。

そこで、2022年3月末時点で、自社グループ展示場およびフランスベッドギャラリー(家具販売店内の一部に設けられたフランスベッド製品のみを展示・販売している特設コーナー)をそれぞれ32拠点、18拠点有しているが、前者においては前期4か所新設などで主要な政令指定都市および中核市への出店は完了しており、優良物件があれば出店を検討する。後者においては、前期3か所新規オープンした。今後も順次設置店を拡大していく。

こうした自社拠点での実績をもって、家具店への提案力を強化する考えだ。

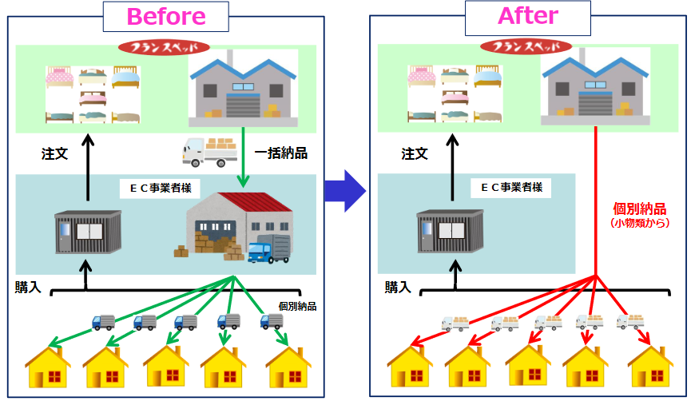

(4)拡大するEC市場への対応

同社EC売上高は、前期は巣ごもり需要の反動もあり前年並みであったが、消費者の購買行動の変化に対応したラインアップの拡充などにより順調に拡大している。

一方で、取扱量が急増しているため、中小のEC事業者が自前で行なってきた商品手配や商品管理、配送手配などが煩雑になっている。

そこで、同社がECで受注したベッド・寝装品などの入庫、検品、保管、在庫管理、ピッキング、梱包、発送を同社が代行する物流協業体制を構築している。

5.今後の注目点

前期大幅増益となったインテリア健康事業は高付加価値商品へのシフトが続いており、今期も増収増益を見込んでいる。ただ、原材料高、円安などもあり、価格改定も検討する必要があると考えているということだ。

一方、メディカルサービス事業においては、シェア拡大のための投資を行いながら原価率をどのようにコントロールしていくのかが大きなポイントとなる。

一方、中期経営計画において、「将来の成長ドライバーとして育成に再チャレンジする」海外事業について、シンガポールでのレンタル事業開始のための準備を進めている。保険制度の違いはあるが、高齢化が進行している同国で商品のみでなくレンタルというシステム自体を輸出することを目指している。

中期経営計画1年目の前期は売上高・利益とも計画を上回った。24年3月期「売上高590億円、経常利益48億円」の目標達成に向け不透明要因はある中、今期どこまで売上・利益を積み上げていくことができるかを注目していきたい。

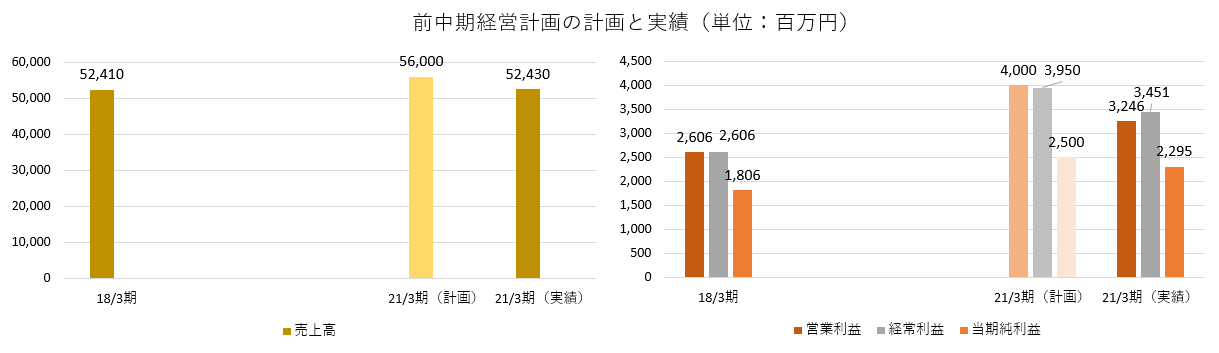

<参考1:中期経営計画(2022年3月期~2024年3月期)>

同社では、22年3月期を初年度とする3か年の中期経営計画を推進中。

【1 前中計の振り返り】

(1)全社

コロナ禍の影響もあり、売上・利益ともに計画未達となった。

ROEに関しては、6.0%の計画を0.1ポイント上回り、21年3月期は6.1%だった。

(2)セグメント別

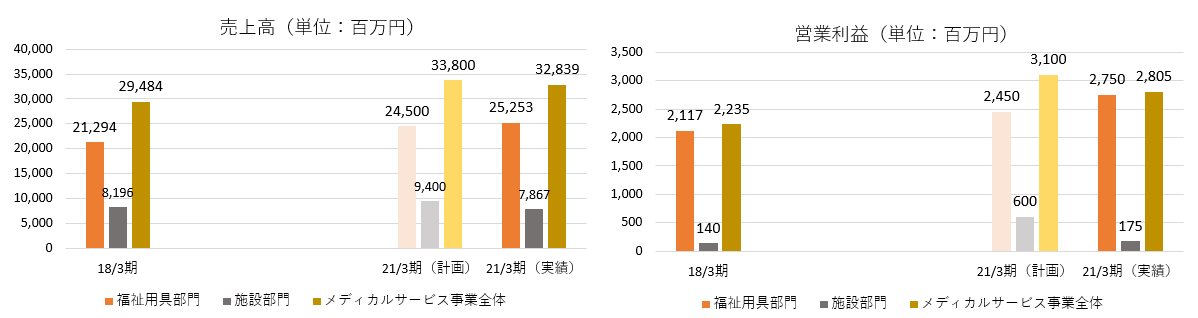

①メディカルサービス事業

福祉用具部門は堅調に推移し売上・利益とも計画を上回ったが、病院施設向け販売やリネンサプライ事業の施設部門が計画未達となり、メディカルサービス事業全体でも未達。

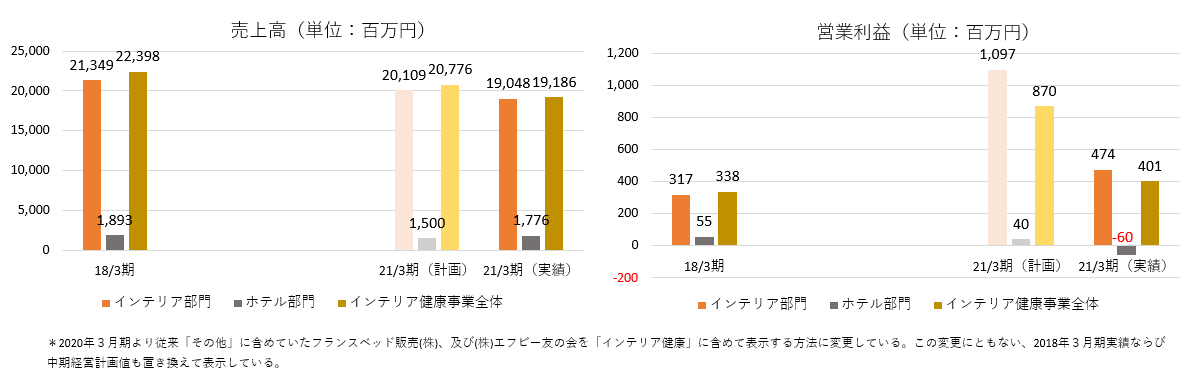

②インテリア健康事業

家庭向けベッドが中心のインテリア部門は計画未達となったが、量から質への転換を推し進めた結果、収益性は改善した。

【2 新中計概要】

(1)外部環境

【1-3 同社を取り巻く環境】で触れたように、少子高齢化の進行で医療・介護の担い手不足が更に深刻化することが予想される。

(2)目指す姿

そうした外部環境、日本の課題を解決するために、同社は、介護分野の課題解決に向けてグループで保有する経営資源をシルバービジネスに集中し、新しい商品やサービスを通じて課題解決を図る考えだ。

目指す姿は「社会に役立つ企業、社会に貢献する企業」。

暮らしに役立つ製品・サービスを提供することで、収益を獲得し、適正な利益を計上するのと同時に、経済価値を一辺倒に追及するのではなく、ESGを重視した経営に努め、社会的な価値もあわせて創造する。

また、社会環境の変化に合わせ新たな価値の創造にチャレンジし続けることで、社会から100年を超えて存続を期待される企業であり続けたいと考えている。

(3)グループ戦略

事業ポートフォリオにおける各分野において以下のような戦略を掲げている。

分野 | 21年3月期 売上高 | 戦略 |

福祉用具 | 252億円 | 市場成長率・利益率とも高い中核事業。積極投資による規模拡大シェア拡大を図る。 |

インテリア | 190億円 | 市場成長率は低いが、量から質への転換を進め、事業の効率性を高めることで利益率を向上させる。 |

施設 | 78億円 | 事業構造見直しにより利益率を向上させる。 |

ホテル | 17億円 | 事業構造見直しにより利益率を向上させる。 |

海外 | 1億円 | 将来の成長ドライバーとして育成に再チャレンジする。 |

新規事業 | - | 将来的に収益の柱となる新規事業を育成する。 |

(4)継続的な企業成長を支える経営基盤の強化

以下5つのテーマをESG視点に立った「マテリアリティ」に特定した。

より安心で安全な高付加価値製品の提供 |

資源のリユース・リサイクルの追求 |

CO2排出削減とエネルギー転換 |

人材の育成 |

ダイバーシティおよびワークライフバランスの推進 |

コンプライアンス・ガバナンス・健全な財務内容という強固な事業基盤の上で、豊かさとやさしさのある暮らしの実現に貢献するため、高付加価値な製品・サービスを提供し続けるほか、資源を効率的に利用するために、レンタルサービスの推進や環境対応商品等の開発、資源のリユース・リサイクルを追求する。

(5)事業ごとの重点施策

①メディカルサービス事業

重点施策は「福祉用具貸与事業への経営資源集中による事業拡大」。

前述のように、福祉用具貸与市場は、2020年度以降も前年比6%増で伸長すると予測している。

また、2022年より団塊の世代の後期高齢者への移行が始まり、特に大都市部における後期高齢者の増加率が顕著となるのを受け、以下のような具体的な施策を展開する。

◎拡大戦略

保有する経営資源をメディカルサービス事業に集中させ、後期高齢者の増加率が顕著な都市部は直取引を拡大。地方は卸取引のレンタルを伸ばす。

そのため、東名阪を中心に営業拠点を、21年3月末の92営業所から24年3月末までに103営業所へ11カ所増設する。

営業員も、同じく東名阪を中心に80名増員する。(フランスベッド株式会社)

また、後継者問題等を抱える福祉用具貸与事業者や事業譲渡を希望する企業を主なターゲットとしたM&Aを推進するほか、受注獲得に伴う業務のDX化を進めることで、営業活動の生産性最大化を図る。

◎事業拡大を支えるインフラの整備

レンタル用具の補修・修理を行う基幹メンテナンスセンターについて、東京サービスセンターを2022年5月に新築、移転した。延床面積を1.4倍に拡張し、太陽光発電を今後導入する予定。

大阪、名古屋での整備も計画中である。

また、福祉用具貸与事業においては、物流配送網の拡充が競争優位の条件の1つとなるため、メンテナンス機能を持たない物流拠点である小型サービスデポの増設も進める。

都市部を中心に4ヵ所(東京都八王子市、東京都大田区、東京都練馬区、神奈川県川崎市)増設し、2024年3月末には16拠点とする計画だ。

◎省力化・労力軽減に資する商品開発

「介護人材の不足」や「老老介護の増加」など介護業界の課題に対応し、省力化や労力軽減につながる福祉用具を開発する。

現在注力中の商品が「離床支援マルチポジションベッド」。

寝姿勢から立ち上がり姿勢まで4つのポジションに変形することで、利用者の自立を支援するとともに、介護者の負担を軽減する。

2020年から在宅モデルを投入してきた。2021年11月に病院・福祉施設モデルを発売し、今後は海外向けモデルを開発する。

(同社資料より)

②インテリア健康事業

重点施策は「時代のニーズに合った商品展開による利益率の向上」。

新築住宅着工件数は減少が予測されるが、リフォーム市場は緩やかながらも拡大が見込まれ、それに伴い耐久消費財の買い替え需要も同様に堅調な推移が見込まれる。

具体的な施策は以下の通り。

◎時代のニーズにあった商品の開発

コロナ禍の健康・衛生意識向上や環境問題に対応し、新たな付加価値を持つ機能商品の開発・拡販を進める。

*新「ライフトリートメントマットレス」

衛生に特化した寝具ブランド「キュリエスAG」のマットレスが高い支持を得ているため、マットレスの生地に除菌機能を標準装備した。「除菌・通気性:きれいが続くマットレス」「抗菌:きれいが続くベッドフレーム」「除菌:きれいが続く寝具」という、3つのきれいで髙衛生な眠りを実現する。

全ラインナップでエコマークを取得しており、環境面でもアピールする。

*環境対応マットレス「リコ・プラス」

マットレスには、資源となるスプリング(鉄)が多く使われているため、再利用のために他の素材と分ける必要がある。ただ、一般的なマットレスのスプリング部分は、一つずつ不織布の袋に包まれていたり、しっかりと留めてあったりするために、分解するには非常に手間がかかる。また、マットレスの処分方法は自治体によってさまざまで、収集・処理(分解)をする自治体がある一方、分解したマットレスのみを受け付ける自治体や、収集・処理を実施していない自治体も数多く存在する。

これに対し環境対応マットレス「リコ・プラス」のマットレスは、フランスベッド独自の連続スプリング構造で、簡単にスプリングとその他の素材に分けることができ、廃棄時の負担を軽減。詰め物・表生地等の再生材料比率を高め、リサイクル・リユースに対応したマットレスであり、「エコマーク」を取得し、グリーン購入法にも適合している。

*環境配慮型マットレス解体システム「MORELIY (モアリー)」

消費者が環境保全に関わる活動に参加しやすい仕組みを創出するため、 マットレスの解体を容易にする環境配慮型解体システムMORELIY (モアリー)」 を開発。

「MORELIY」 を採用したマットレスは 、 クッション材、スプリング、生地 が分解 しやすく 、工具を必要とせず 約15分で解体ができる。

従来のマットレスは、解体すること自体ができなかったが、「MORELIY」によって素材の分別が可能になるため、廃材料の再利用(サーマルリサイクル、マテリアルリサイクル)の促進につながる。

マットレスの解体・分別・リサイクルまでの流れを容易にすることで、消費者が環境保全に関わる活動に参加しやすい仕組みを作っていき 、今後10年間で5割のマットレスに「MORELIY」を導入していく。

◎ペット事業の拡大

ペット関連総市場は年率2%増程度で堅調に拡大している。

「フランスペット」というブランドを立ち上げており、長年各インテリア製造で培った技術を生かしてペット関連商品のアイテム拡充を進める。

◎独自機能を持った自社製品のアピールする場を拡大

自社グループ展示場を増設し、取引先と協業した第2の売り場として活用。独自機能を持った利益率の高い中高級品を拡販する。2024年3月末までに4カ所増設し、35拠点とする計画。

◎拡大するEC市場への対応

コロナ禍で消費者の通販・ECの利用は、一段と拡大し、今後もそのトレンドはますます強まることが予想される。

同社の通販・EC向け売上高もここ2期、2ケタの増収となっている。

配送がしやすくインターネット販売に適した商品ラインナップを拡充し、通販・EC需要を取り込んでいく。

(同社資料より)

◎インターネット取引増加に向けた施策

巣ごもり需要の拡大などにより、取扱量が急増しているため、中小のEC事業者が自前で行なってきた商品手配や商品管理、配送手配などが煩雑になっている。

こうした課題に対応して、EC事業者に代わり、同社が商品管理から物流手配までを担う協業体制を構築する。

EC事業者は受注関連業務に専念することができ、消費者ニーズに的確に対応することができる。

(同社資料より)

(6)株主還元

安定配当を基本方針とし、利益水準に関わらず半期15円(年30円)の配当を維持しながらも、安定的に利益を積み増すことで、連結配当性向50%程度を目安に、中長期の企業成長を図るために必要な投資額等を考慮し、総合的な判断により配当水準の向上を目指す。

継続的に自己株式取得を実施する予定である。

(7)数値目標

全社及び各セグメントの数値目標は以下の通り。

ROEは、現在の6%台から3年間で8%以上に向上させる。

*CAGRは21年3月期(実績)から24年3月期(計画)までの年平均成長率。(株)インベストメントブリッジが計算。

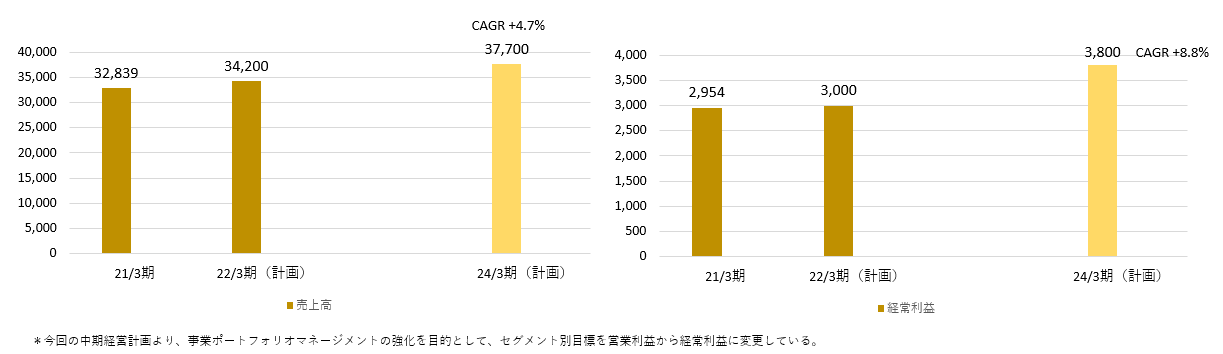

◎メディカルサービス事業

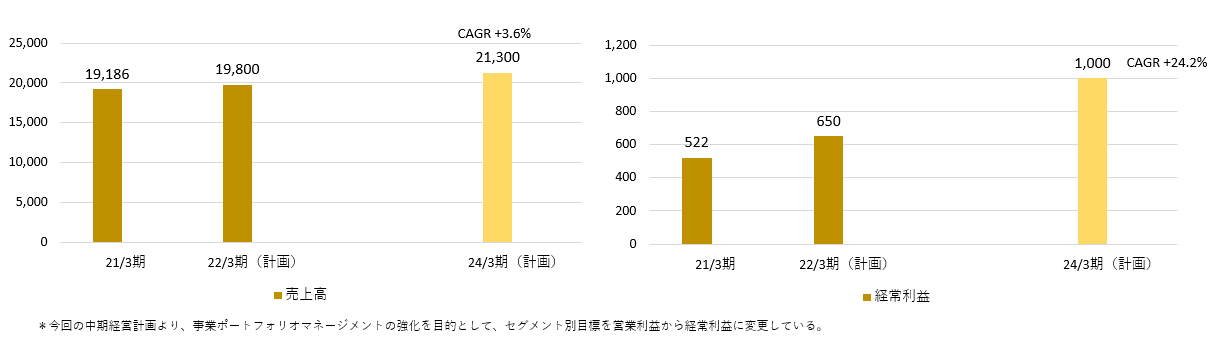

◎インテリア健康事業

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 9名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2022年6月30日

<基本的な考え方>

当社は、コーポレート・ガバナンスとは、株主、顧客、従業員、取引先、地域社会等さまざまな利害関係者との関係における企業経営の基本的枠組みのあり方であり、要素別には、「経営監督機能」「企業倫理の確立」「リスクマネジメント」「コンプライアンス」「アカウンタビリティー(説明責任の履行)」「経営効率の向上」から構成されるものと認識しております。この基本的枠組みを踏まえ、株主利益の増大に努めることが、当社の最大の責務であると考えております。

当社においては、コーポレート・ガバナンスの充実、強化のために、対処すべき課題として「監査機能の強化」「法令遵守の徹底」「IR機能の充実」及び「子会社事業の有機的活性化」の4点を掲げております。

これらの課題への取り組みとして、当社の取締役会、監査等委員会のほか、各グループ等(監査グループ、経営企画グループ、経理/総務グループ、秘書グループ、人事部)の機能の明確化と強化を図り、経営の透明性の向上に努めてまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

原則 | 開示内容 |

【補充原則4-11 取締役会・監査役会の実効性確保のための前提条件】 | 当社の取締役会は、現在取締役9名(監査等委員である取締役4名を含む)で、優れた人格・見識と高い経営能力を有した取締役により構成され運営しております。現在の取締役は全員男性かつ日本人でありますが、女性役員登用など取締役の多様性の確保についても継続して検討してまいります。 |

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則1-4 政策保有株式】 | 当社グループでは、持続的な成長と企業価値向上を目的として、政策保有株式を保有しております。 毎年定期的、継続的に個別の政策保有株式について、取引状況や受取配当金等のリターンとリスクや資本コストを比較し、中長期的な観点から合理性の検証を行います。検証により保有の合理性が認められない場合には、当該株式の縮減を進めてまいります。 政策保有株式に係る議決権行使については、株主総会の議案ごとに、当社グループと発行会社双方の中長期的な企業価値の向上の観点から判断しており、企業価値を毀損すると判断される議案については反対を、また一定期間連続で赤字決算、重大な不祥事などがあった企業については、議案の内容を慎重に精査し行使してまいります。 |

【補充原則2-4-1 女性の活躍促進を含む社内の多様性の確保】 | 当社は、事業会社であるフランスベッド株式会社を中心に、社内における女性社員の活躍促進を図るため、新卒・キャリア社員の採用比率の向上、ジョブリターン制度の導入やダイバーシティ推進室の設置等の検討を進めております。 当社グループは「人権方針」および「安全衛生方針」を策定し、従業員を人的資本と捉えて多様性を尊重し、特に事業成長に不可欠となる女性の採用とキャリア支援、障がい者・高齢者の就業部門の開拓と積極雇用に取り組んでまいります。当社グループ全体で「2030年までに女性従業員比率35%以上、女性管理職比率15%以上」そして「2030年までに障がい者雇用率3%以上、育児休業取得率を男性50%(女性は100%維持)」を目指してまいります。 |

【原則3-1-3 サステナビリティについての取組み等】 | 当社は、中期経営計画において「ESG経営の推進」を掲げており、その中で社会にとって重要であり且つ当社グループにとって中長期的に価値向上に影響を与え得る重要課題(マテリアリティ)として5つのテーマ「(1)資源の効率的な利用」「(2)CO2排出削減とエネルギー転換」「(3)より安心且つ高付加価値な製品とサービスの提供」「(4)人材の育成」「(5)ダイバーシティおよびワークライフバランスの推進」と事業を支える基盤「①ガバナンス」「②コンプライアンス」「③健全な財務」を特定しております。 なお、当社ホームページのCSR情報ページにおいて、SDGsとの関係性について紹介するとともに、トップメッセージをはじめ「環境経営方針」「人権方針」「安全衛生方針」等の基本方針やESG課題に対する取り組みを掲載しております。 また、「リスク・機会の定量的な開示」「ガバナンス体制の整備状況」「温室効果ガス排出量に関する指標・目標」等、TCFD提言に沿った気候変動への対応について情報開示いたします。 |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は、IR担当取締役を選任するとともに、経営企画部をIR担当部署としております。株主や投資家に対しては、決算説明会を半期に1回開催し、代表取締役会長兼社長等が直接経営方針や財務状況等を説明するとともに、その内容を、自社のホームページにて配信しております。 さらに、機関投資家を対象としたスモールミーティングや、個人投資家を対象とした会社説明会も、年に数回開催し、可能な限り、代表取締役が参加し、説明を行っております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(フランスベッドホールディングス:7840)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |