ブリッジレポート:(5162)朝日ラバー 2023年3月期第2四半期決算

![]()

渡邉 陽一郎 社長 | 株式会社 朝日ラバー(5162) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | ゴム製品(製造業) |

代表取締役社長 | 渡邉 陽一郎 |

所在地 | 埼玉県さいたま市大宮区土手町2-7-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

522円 | 4,536,363株 | 2,367百万円 | 5.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 3.8% | 41.22円 | 12.7倍 | 1,030.86円 | 0.5倍 |

*株価12/7終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。ROEとBPSは前期実績。

*EPSとDPSは今期の会社予想。

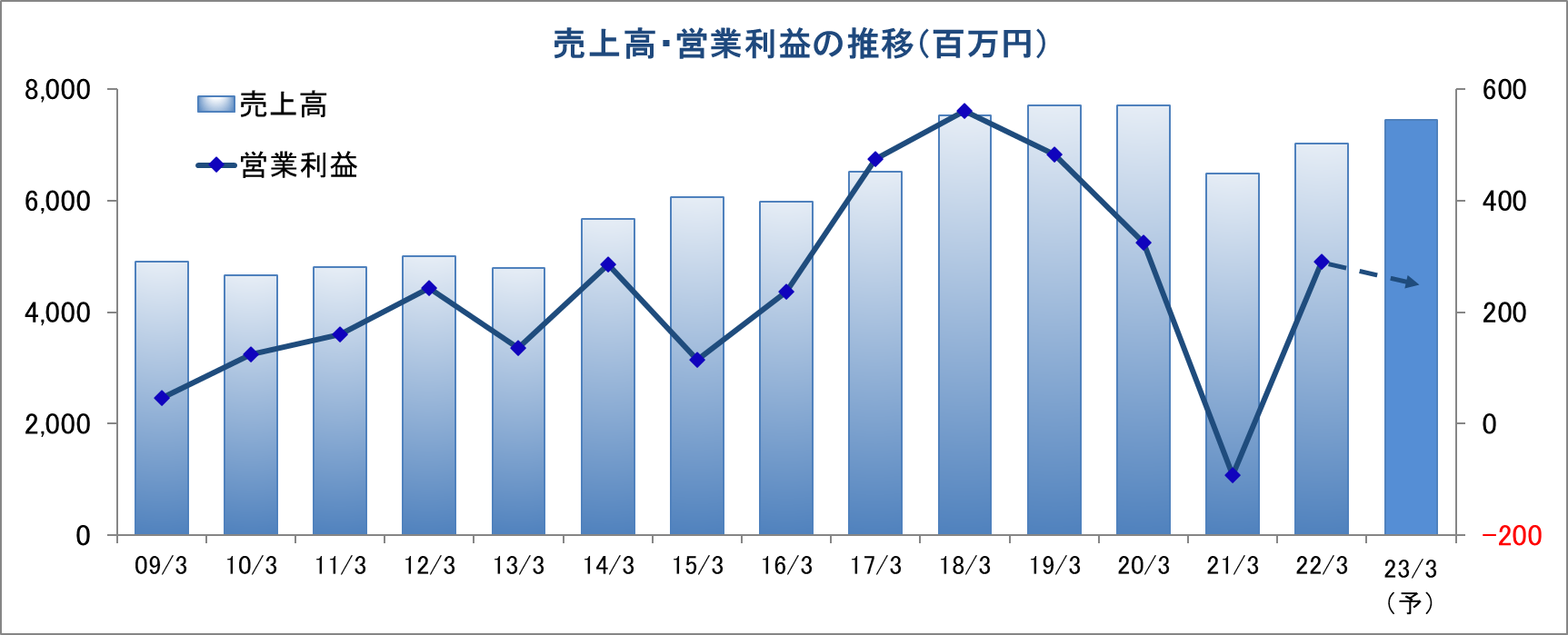

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | EPS | 配当 |

2019年3月(実) | 7,706 | 483 | 508 | 352 | 77.97 | 20.00 |

2020年3月(実) | 7,489 | 325 | 346 | 126 | 27.91 | 30.00 |

2021年3月(実) | 6,487 | -92 | 18 | 113 | 25.06 | 10.00 |

2022年3月(実) | 7,024 | 291 | 313 | 238 | 52.56 | 20.00 |

2023年3月(予) | 7,454 | 255 | 251 | 187 | 41.22 | 20.00 |

*2020年3月期の内訳は、普通配当20円、記念配当10円。

*単位:百万円、円。

(株)朝日ラバーの2023年3月期第2四半期決算の概要等をブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2023年3月期第2四半期決算

4.2023年3月期業績予想

5.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

- 23/3期第2四半期は前年同期比1.5%の減収、同19.2%の経常減益。卓球ラケット用ラバーや医療用ゴム製品の受注が回復したものの、ASA COLORLEDやスイッチ用ラバーなど自動車向けゴム製品の受注の回復が遅れ、前年同期比で減収減益となった。

- 第2四半期が終了し、23/3期の会社計画は、前期比6.1%の増収、同19.8%の経常減益から修正なし。下期はウィズコロナ環境での経済活動が広がる見通しや、新規受注予測もあり、業績が回復する見込みであるものの、材料価格や電力料の高騰によるコスト増が影響する。ウィズコロナ環境での活動を広げることから販管費が増加することも影響する。また、配当予想も、前期と同額の1株当たり年20円(上期末10円、下期末10円)の予定を据え置き。

- 同社は今期の設備投資計画を当初計画の3億50百万円から5億60百万円に増額した。これは、機能事業の自動車向けゴム製品と卓球ラケット用ラバーの受注増加に加え、医療用ゴム製品の受注増加に対応するものである。生産能力の増強が牽引し、今期の会社計画の達成に向けて、どこまで貯金を作れるのか続く第3四半期の業績動向が注目される。

1.会社概要

小型電球やLEDに被せる事で様々な発色を可能にする被覆用ゴム製品を主力とする。自動車の内装用照明を中心に、携帯用通信機器、電子・電気機器、産業機器、スポーツ用等、幅広い分野で利用されている。シリコーン(ゴム状の合成樹脂)材料の配合技術と調色技術に強みを有し(色と光のコントロール技術)、シリコーンゴムに蛍光体を配合したLED用ゴムキャップは、LEDの光を波長変換して色調や輝度を調節できるため、10,000色以上の光を出す事やLEDの課題である光のばらつきを均一化する事が可能。また、医療・衛生用ゴム製品や硬質ゴムと軟質ゴムの複合製品等も配合技術を活かしてそれぞれの用途にあったゴム質を実現している。

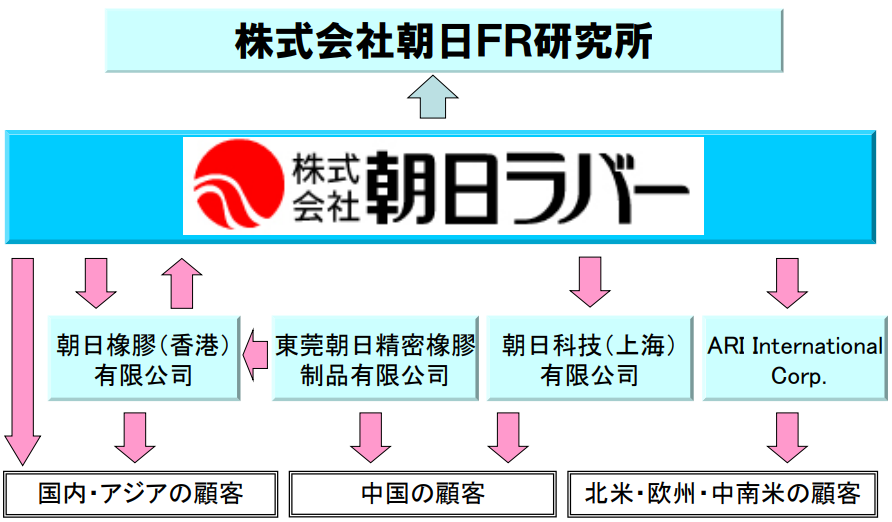

グループは、同社の他、ゴム・プラスチック等の研究開発を行う(株)朝日FR研究所、米国の販売会社ARI INTERNATIONAL CORP.及び工業用ゴム製品の販売を手掛ける朝日橡膠(香港)有限公司、10年7月に設立した工業用ゴム製品の製造・販売を手掛ける東莞朝日精密橡膠制品有限公司、及び12年1月に設立した工業用ゴム製品の開発・設計・販売を手掛ける朝日科技(上海)有限公司の連結子会社5社からなる。

事業系統図

(同社決算説明会資料より)

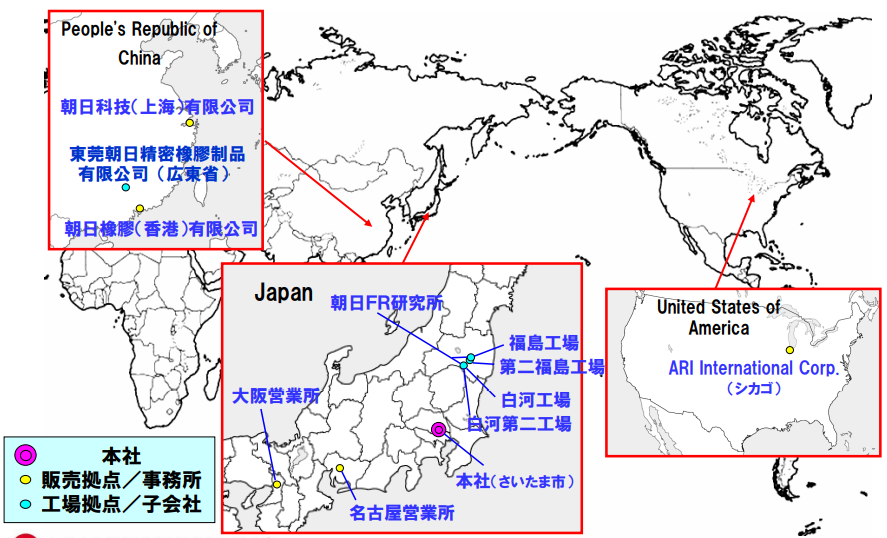

生産拠点

(同社決算説明会資料より)

海外拠点

(同社決算説明会資料より)

連結業績の推移

【事業内容と主要製品】

事業は、自動車のスピードメーターや内装照明の光源向けの「ASA COLOR LED」や各種センサ向けのレンズ製品「ASA COLOR LENS」、或いは弱電製品に使われる応用製品、更にはスポーツ用ゴム製品(反発弾性、高摩擦抵抗等を追及した高品質の卓球ラケット用ラバー)等の工業用ゴム事業、点滴輸液バッグ用ゴム栓や真空採血管用ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケット等、使い捨てのディスポーザブル用ゴム製品の医療・衛生用ゴム事業に分かれ、23/3期第2四半期の売上構成比は、それぞれ80.6%、19.4%。今後は、RFIDタグ用ゴム製品、ASA COLOR LENS、医療回路製品用ゴム部品などの販売拡大が期待される。

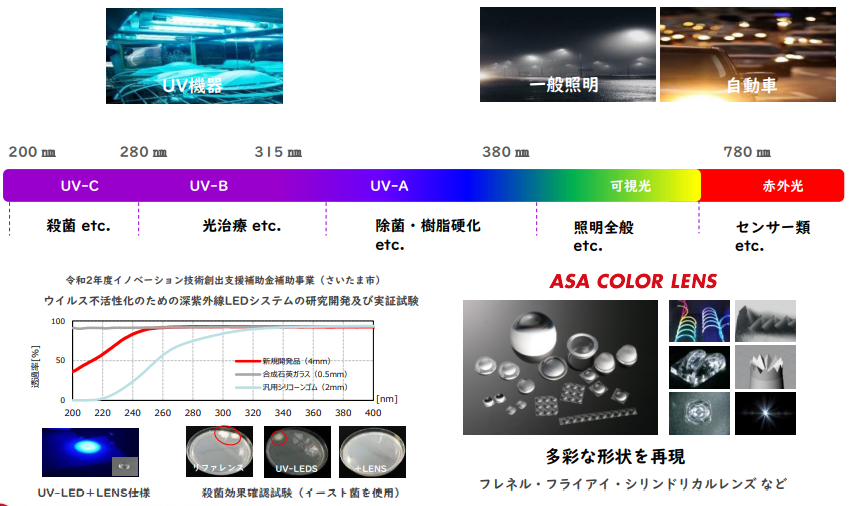

◎ASA COLOR LED

ASA COLOR LEDとは、青色LEDに蛍光体を配合したキャップを被せた高品質LED。シリコーンゴムキャップ内の蛍光体を調合する事で多彩な色度を創りだすことができる。色度座標をはじめ、相関色温度、色温度偏差で色度規格を設定し、顧客の要望に沿った規格を提案している。すべて日本国内で生産しており、販売開始から19年で売り上げ数23億個を突破。これまで自動車メーカー 計19社(日本9社、欧州7社、北米3社)、150車種以上に採用されている。高品質な色合わせ技術が武器で、①実機を元に、最適な色と明るさのLED選定を手伝う「色合わせ」サービス、②実機の発光面周辺の塗装色や発光面積を加味した、目視による色合せ、③顧客の設計スケジュールに合わせたスピーディーな対応が可能である。LEDを波長ランクごとに分類・選別しており、ランクに合わせた色のキャップを被せることで色・光度のばらつきを低減。自動車内装照明用に10,000色以上の均質な光を提供。顧客に要求される均一な色を実現している。

ASA COLOR LEDのイメージ

(同社決算説明会資料より)

ASACOLOR LEDは、主に自動車の内装に採用されている。用途としては、スピードメーター照明・ナビコントロール関連・スイッチ関連・オーディオ関連となっている。

(同社HPより)

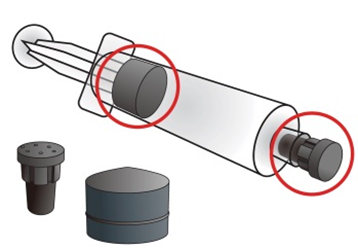

◎医療用ゴム製品

点滴輸液バッグ用ゴム栓、真空採血管ゴム栓、薬液混注ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケットなど、医療現場で用いられるディスポーザブル商品に使用される。安全性の高い材料を開発し、独自のコーティング技術で“漏れない”と“滑る”を両立し、注射速度の微妙な調節が可能。素材変性技術による安全性の高い材料と表面改質技術による摺動性の向上により、医療ミス防止などの安全性向上に貢献している。

プレフィルドシリンジ向けガスケットのイメージ

(同社決算説明会資料より)

・RFIDタグ用ゴム製品

RFIDタグ用ゴム製品は、溶剤を使わずに接着させる“分子接着・接合技術”を応用し、IC チップやアンテナ部をゴム素材で覆い、折り曲げに強く、耐水性、耐熱性に優れた、柔らかい小型のRFIDを提供。取り付ける対象がどのようなものかを記憶し、認識させる機能で、今後成長が期待される認証・認識ビジネスに対応。 ゴムという弾性体の特徴を生かして、RFIDが使用できなかった用途への利用が可能に。さらに応用し市場拡大を進める。

RFIDタグ用ゴム製品

(同社決算説明会資料より)

・卓球ラケット用ラバー

球を高速で弾く反発弾性、強烈なスピンをかける高摩擦抵抗などを追及した高性能、高品質の製品。

(同社HPより)

*同社では、製造委託のみを行っており、卓球ラケット用ラバーの販売は行っていない。

【コア技術と事業領域】

オープンイノベーションで事業領域深耕につながる研究を加速するとともに、製品化に向けた実証研究を強化する。

(同社HPより)

【強み】

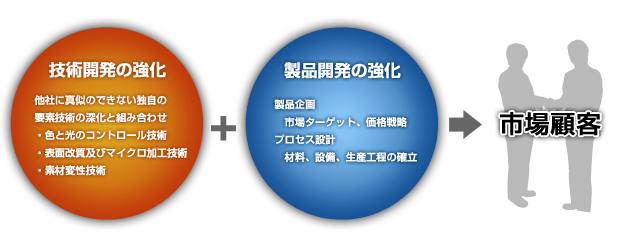

同社は、固有の技術力をさらに深化させ、組み合わせることで更なる特徴を生み出すと同時に、市場の広がりと顧客ニーズを分析し、製品の将来性を考慮した市場ターゲット戦略と価格戦略を組み立て、最も効率の良い生産体制を整えている。

(同社HPより)

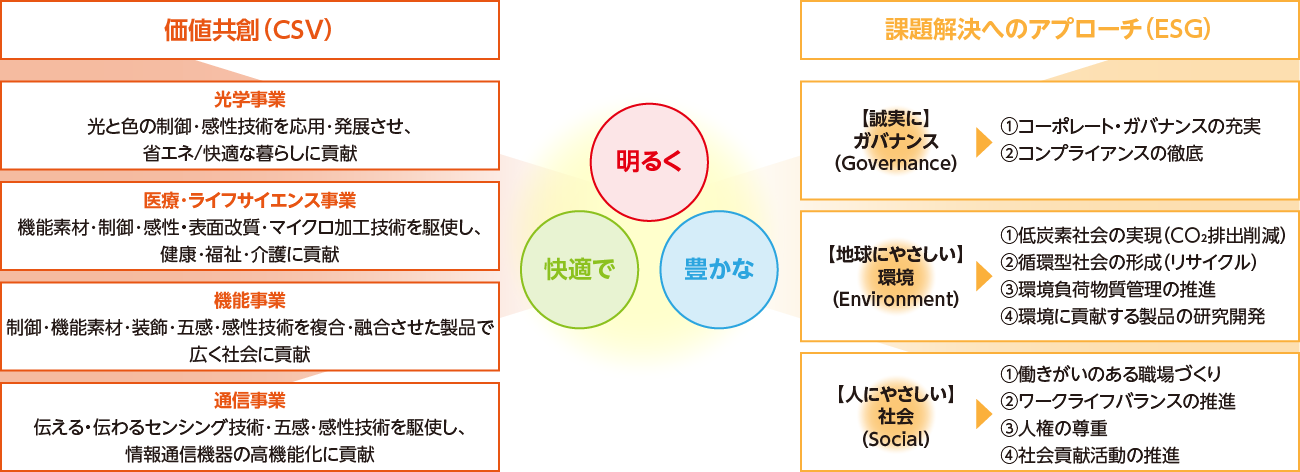

【サステナビリティビジョン2030】

同社は、「ゴムが持つ無限の可能性で未来を創り持続可能で明るく快適で豊かな社会の実現に貢献します」とするサステナビリティビジョン2030を定めた。ゴムには無限の可能性が秘められている。同社はさまざまなパートナーとともにその可能性をさらに追求していくことで、社会課題を解決し、人々の生活を豊かにするような価値を生み出す会社であり続ける。

(同社HPより)

また、SDGs/ESGへの関心が高まるなか、改めて社会における自社の存在意義を見直した。その結果、会社は社会のためにあるべきものであり、「人を豊かにしてグローバル社会貢献度が高い技術会社」という将来像を見据えた、2030年までの長期ビジョン「AR-2030VISION」を定め、SDGs/ESGを経営の軸に置くことをより明確にした。

また、世界共通の目標であるSDGs達成のためにはさまざまなパートナーとの共創が不可欠と考え、「ステークホルダー・エンゲージメントを高める」という行動指針を定めた。

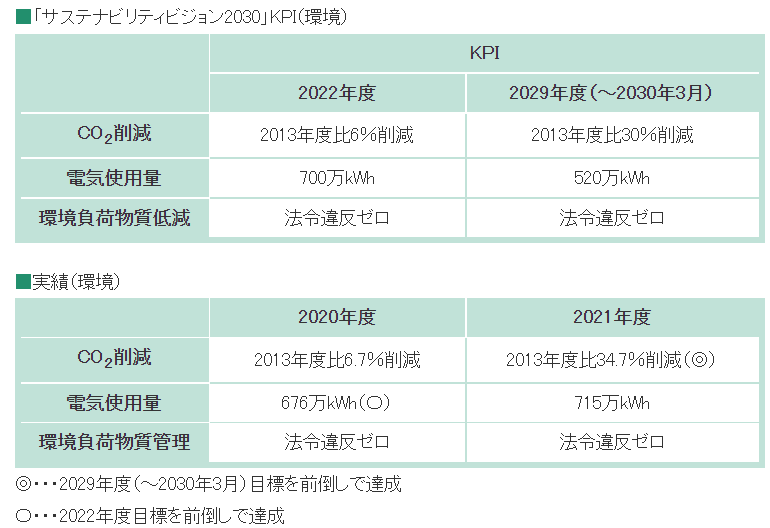

「サステナビリティビジョン2030」実現のため、環境・社会に関する各種基本方針の下、取り組むべき環境・社会目標、KPIを設定した。目標、KPIに関する進捗は毎年報告する。

◎環境環境(方針・実績/KPI)

環境問題が人類共通の重要課題であることを認識し、「環境にやさしいものづくり」をスローガンとして、地球環境保全と社会への貢献を目指して活動する。

(同社ウェブサイトより)

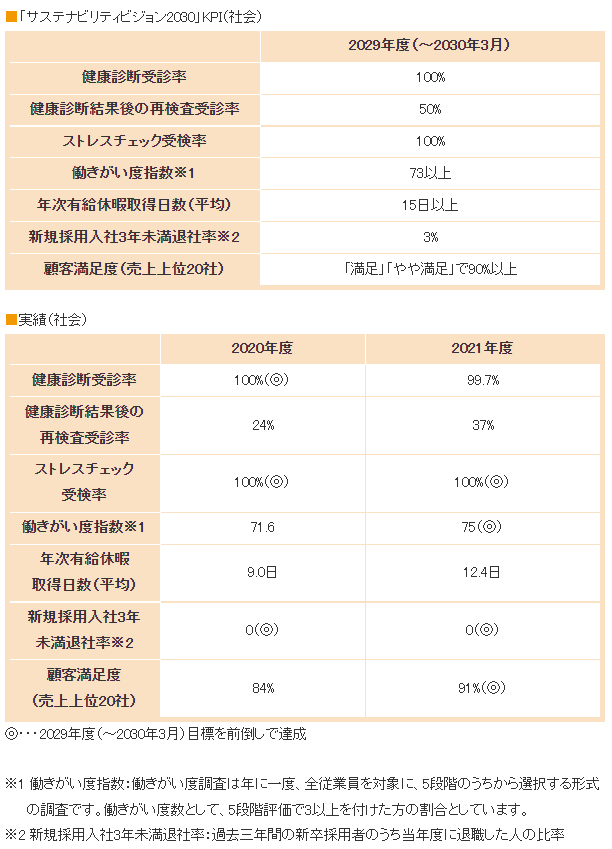

◎社会(方針・実績/KPI)

働きがいのある職場環境で従業員一人ひとりが生き生きと活躍することで、顧客が満足できる製品を提供し続ける。

(同社ウェブサイトより)

◎SDGsへの貢献

同社は、「AR-2030VISION」で掲げたビジョン「社会に貢献する企業として成長し続ける」ために、まず社会ニーズを認識し事業の方向性を定めることが必須と考えている。サステナビリティビジョン2030を策定するにあたり、同社が得意とするコア技術で期待されるイノベーションが、どのSDGsに貢献できるかを整理した。そしてさまざまなステークホルダーとの対話やパートナーとして事業を推進することで価値を共創していく。

(同社ウェブサイトより)

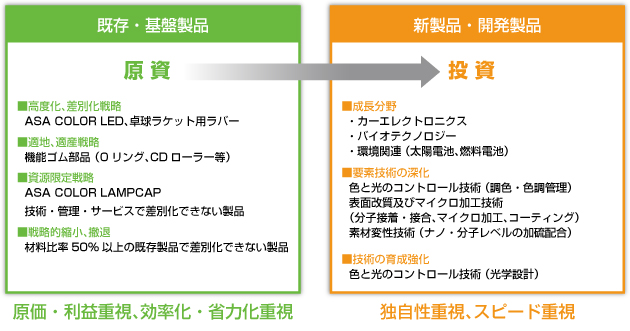

2.中期経営計画

同社は、中期経営計画を策定するにあたり、「私たちは人を豊かにしてグローバル社会貢献度が高い技術会社になる」ことを未来に通ずる姿とし、朝日ラバーらしい価値を磨き、独自の新製品開発による成長を描くため、2030年を見据えたビジョンを「AR-2030VISION」を定めた。具体的な内容は、以下の通り。

【AR-2030VISION】

弾性無限の創造で持続的な価値向上がつながる社会に貢献する企業へと成長し続ける

【経営基盤】

SDGs/ESG経営へ ―グローバルな社会課題に挑戦する企業へと邁進しますー

【行動指針】

ステークホルダー・エンゲージメントを高めること

【技術基盤】

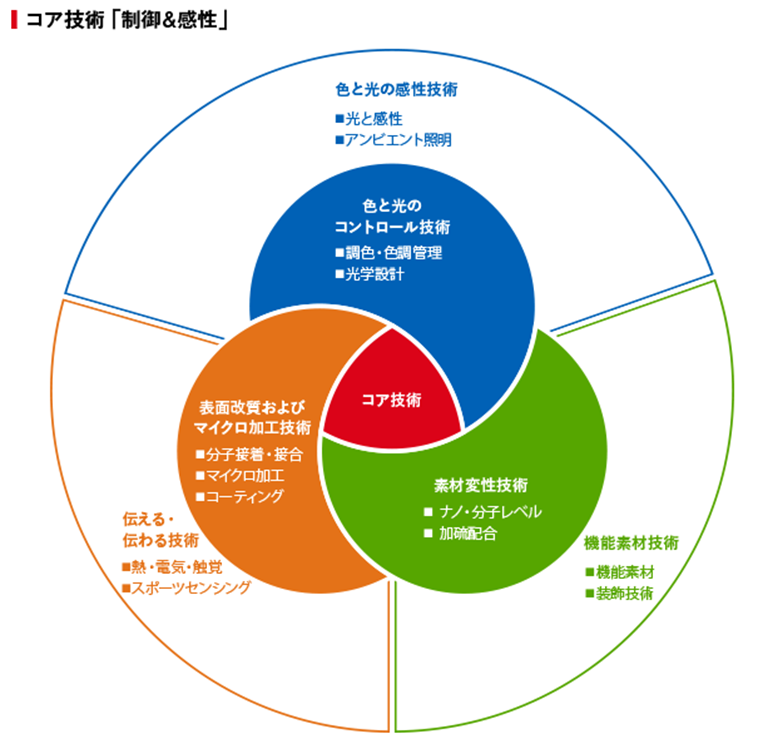

制御&感性へ -ゴムが有する無限の可能性に感性技術を加えてQOL向上を目指します-

独自の競争力の源泉となるコア技術は、色と光のコントロール技術、素材変性技術、表面改質およびマイクロ加工技術としている。それらコア技術に対して新たに感性技術を融合させ、現実世界・サイバー空間がシームレスにつながる世界において、それぞれの事業分野における「人と機械(システム)のつながり」を成長の視点と捉え、新たな価値の創造をもって社会課題の解決に挑む。

【事業基盤】

重点4事業分野へ -事業価値を高め続けて10年後にありたい姿の実現を目指します-

これまでの重点3事業分野(車載・照明事業、医療・ライフサイエンス事業、その他事業)について社会が求める2030年の環境から見つめ直すとともに、将来に「実装化」が想定されるテクノロジーを見通しながら、光学事業、医療・ライフサイエンス事業、機能事業、通信事業の重点4事業分野に集中して10年後にありたい姿の実現を目指す。

第13次三ヵ年中期経営計画

同社は、AR-2030VISIONの実現に向けて、最初のステージの2023年3月期までの2020年4月~2023年3月を第13次中期三ヵ年として、中期計画および単年度計画を策定した。中期経営方針として「誠実で機敏な対応力で岩盤を築き質的に成長する」を掲げ、中期経営戦略として、①事業が貢献する機会を増やして密着し、素早く課題を解決する技術で経験と実績を積み上げる、②CSR/ESG経営へ進化させると定め、最終年度である23/3期に、数値目標である連結売上高80~90億円、連結営業利益率8%以上を目指す。環境の変化による影響を考慮しながら成長を続ける目標とするため、売上高目標は範囲を持って設定するとともに、利益については、売上高に影響を及ぼす市場環境の変化に対応しながらも、質的成長を目指すことから、連結営業利益率を目標指標とした。また、設備投資計画は、21/3期~23/3期累計で約10億円。20/3期までに進めてきた設備投資や環境整備による生産体制充実と、更に新製品・開発製品に注力し、案件を早期に立ち上げるための開発投資も進める予定である。

なお、新型コロナ感染症拡大によるサプライチェーンの混乱などの影響により、23/3期の会社計画は中期経営計画の最終年度の数値目標を下回る見通しとなった。

(1)重点事業分野の取り組み

◎光学事業(主要製品:ASA COLOR LED、シリコーン製レンズ、白色シリコーンインキ、カラーフィルター、蛍光体応用製品など)

20/3期の連結売上高約35億円に対し、23/3期の売上高は40億円を計画。「感性、共感」をキーワードに、色と光を制御する技術と感性技術を磨き、自動車の内装照明市場から外装照明、またアンビエント照明※に向けた技術開発と提案を進める。また、海外の顧客へのアプローチをさらに進めていくため、自動車産業向けの品質マネジメントシステムであるIATF16949の認証を白河工場で2020年10月に取得した。

なお、23/3期の光学事業の会社計画の売上高は27億36百万円と中期経営計画の達成が難しくなった。

※アンビエント照明とは、室内の環境照明、または全般照明の総称。

(同社中期経営計画資料より)

◎医療、ライフサイエンス(主要製品:薬液混注用ゴム栓、AR超薄膜シリコーンシート、ARチェックバルブ、プレフィルドシリンジ用ガスケット、マイクロ流体デバイスなど)20/3期の連結売上高約12億円に対し、23/3期の売上高は約15億円を計画。診断・治療分野、理化学機器分野、介護・予防分野に向けて制御技術と感性技術を磨き、世界の医療現場と患者のQOL(Quality of Life)向上に貢献する。また、医療機器産業に向けた提案力を高めるため、医療機器の品質管理システム構築のための国際標準規格であるISO13485の認証について、白河第二工場においてこの中期経営計画中の取得を目指す。なお、23/3期の医療、ライフサイエンス事業の会社計画の売上高は14億44百万円と中期経営計画の達成まであと一歩となっている。また、2022年7月に白河第二工場でISO13485の認証を取得した。

(同社中期経営計画資料より)

◎機能事業(主要製品:車載スイッチ用ラバー、感圧ラバーセンサ、F-TEM※、卓球ラケット用ラバー、気流制御電極など)

20/3期の連結売上高約18億円に対し、23/3期の売上高は21億円を計画。ビークル分野、エネルギー分野、環境発電分野、スポーツ分野において制御技術と触覚・熱・振動・光関連の技術、感性技術を磨き、将来のライフスタイルの実現への貢献に向けて、弾性無限で人に優しい感性価値を提供する。

なお、23/3期の機能事業の会社計画の売上高は27億12百万円と中期経営計画が達成できる見込みとなった。※F-TEM(Flexible Thermos Electric Module)とは、ゴムならではの柔軟性を持った同社独自のペルチェデバイス。

(同社中期経営計画資料より)

◎通信事業(主要製品:RFIDタグ用ゴム製品、ビーコン、コネクタ、伸縮配線、ラバーファントムなど)

20/3期の連結売上高約9億円に対し、23/3期の売上高は12億円を計画。自動認識分野、通信機器分野、センシング分野において、伝える・伝わるセンシング技術、触覚・熱・振動・光関連の技術、感性技術を磨き、ゴムだからこそ実現できる価値を提供する。

なお、23/3期の通信事業の会社計画の売上高は5億62百万円と中期経営計画の達成が難しくなった。

(同社中期経営計画資料より)

3.2023年3月期第2四半期決算

(1)連結業績

| 22/3期 第2四半期 | 構成比 | 23/3期 第2四半期 | 構成比 | 前年同期比 | 会社計画 (8/8予想) | 計画比 |

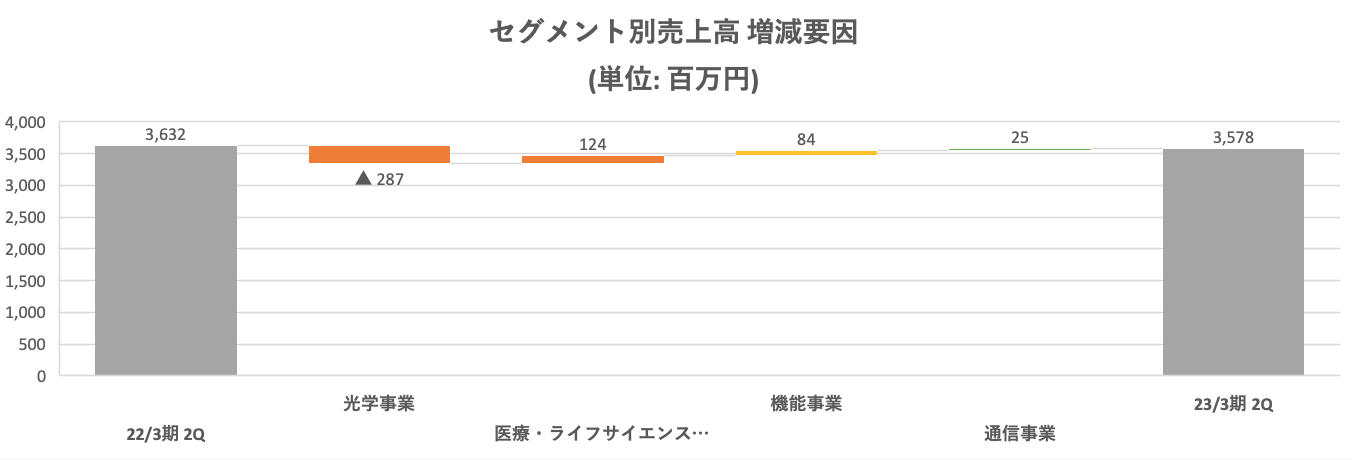

売上高 | 3,632 | 100.0% | 3,578 | 100.0% | -1.5% | 3,519 | +1.7% |

売上総利益 | 865 | 23.8% | 885 | 24.8% | +2.4% | - | - |

販管費 | 689 | 19.0% | 750 | 21.0% | +8.9% | - | - |

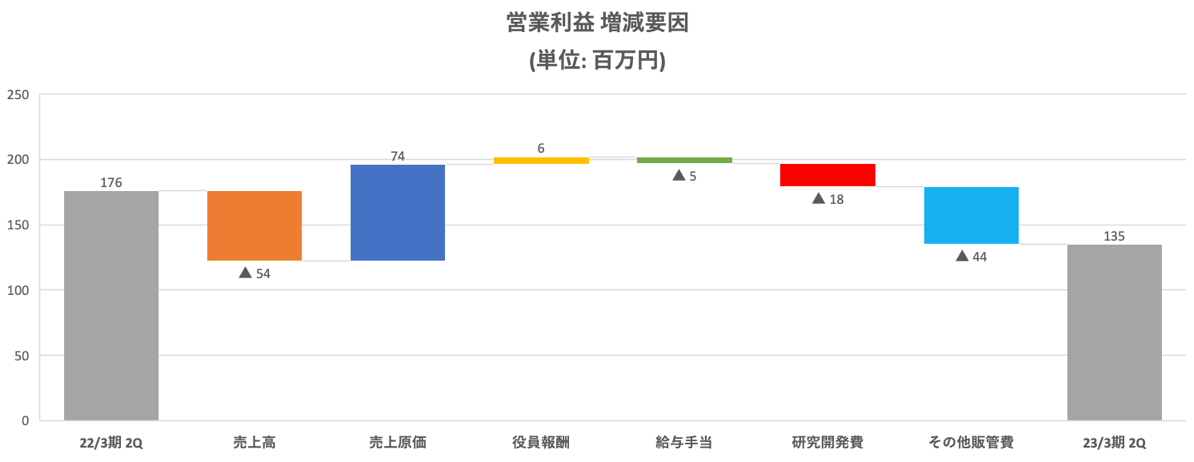

営業利益 | 176 | 4.8% | 135 | 3.8% | -23.2% | 110 | +22.9% |

経常利益 | 178 | 4.9% | 143 | 4.0% | -19.2% | 121 | +18.9% |

親会社株主に帰属 する四半期純利益 | 135 | 3.7% | 112 | 3.2% | -16.8% | 100 | +12.9% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

前年同期比1.5%の減収、同19.2%の経常減益

売上高は、前年同期比1.5%減の35億78百万円。売上面では、工業用ゴム事業の売上高が前年同期比5.2%減少した。中国での新型コロナウイルス感染症拡大に伴うロックダウンの影響及び自動車メーカーの減産影響を受け、自動車向け製品であるASA COLOR LEDなど車載用ゴム製品の売上高が減少した。一方、RFIDタグ用ゴム製品は部品調達リスクが減少し、第2四半期に入り市場の需要回復を受け、受注が回復傾向となった。また、卓球ラケット用ラバーは前期から好調が続き売上高が増加した。一方、医療・衛生用ゴム事業の売上高は同17.5%の増加となった。通常の医療活動が回復傾向にあることから在庫調整の緩和が進み、引き続きプレフィルドシリンジガスケット製品や採血用・薬液混注用ゴム栓の売上高が増加した。

利益面では、経常利益が前年同期比19.2%減の1億43百万円となった。工業用ゴム事業のセグメント利益は、売上高の減少が影響し前年同期比19.3%減となった。一方、医療・衛生用ゴム事業のセグメント利益は、売上高の増加が寄与し同17.5%の増益となった。これにより、営業利益は同23.2%減の1億35百万円となった。生産性改善の取り組みなどにより、売上総利益率は、24.8%と前年同期比1.0ポイント上昇した。ウィズコロナ環境で活動を広げたことなどにより販管費が同8.9%増加し、売上高販管費率が同2ポイント上昇した。この結果、売上高営業利益率は3.8%と同1ポイントの低下となった。また、営業外損益は、前年同期に6百万円の為替差損であったものが今第2四半期は発生しなかったことなどが変動要因の大きなものであり、経常利益の減益率は営業利益の減益率よりも改善した。その他、特別利益で受取保険金を9百万円計上したことなどにより、親会社株主に帰属する四半期純利益も営業利益の減益率よりも改善した。

なお、8月8日に上方修正した上期の会社計画に対して、売上高と各段階利益とも上回って着地した。

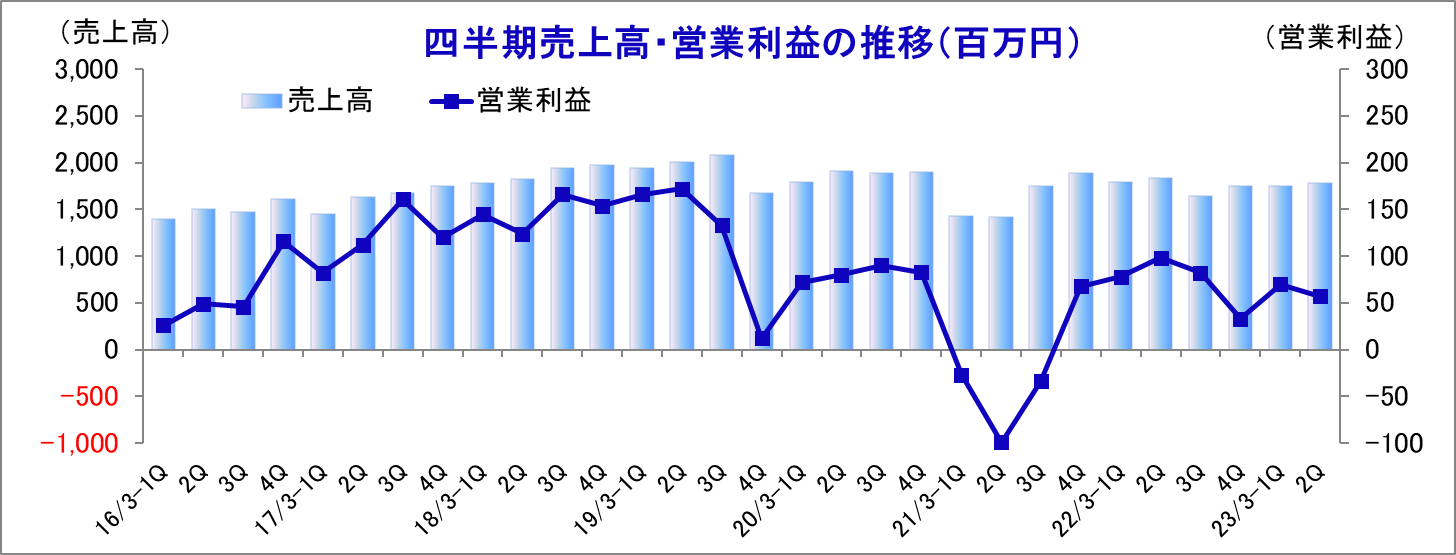

四半期業績の推移

23/3期第2四半期(7-9月)は、前年同期比で、減収減益となったものの、前四半期(4-6月)との比較では増収減益となった。

(2)セグメント別動向

セグメント別売上高・利益

| 22/3期 第2四半期 | 構成比 | 23/3期 第2四半期 | 構成比 | 前年同期比 |

工業用ゴム事業 | 3,040 | 83.7% | 2,883 | 80.6% | -5.2% |

医療・衛生用ゴム事業 | 591 | 16.3% | 695 | 19.4% | +17.5% |

連結売上高 | 3,632 | 100.0% | 3,578 | 100.0% | -1.5% |

工業用ゴム事業 | 283 | 83.6% | 229 | 76.3% | -19.3% |

医療・衛生用ゴム事業 | 55 | 16.4% | 71 | 23.7% | +27.9% |

全社費用 | -163 | - | -165 | - | - |

連結営業利益 | 339 | 100.0% | 300 | 100.0% | -11.5% |

*単位:百万円

事業別売上高(中期事業分野別)

| 22/3期 第2四半期 | 構成比 | 23/3期 第2四半期 | 構成比 | 前年同期比 |

光学事業 | 1,633 | 45.0% | 1,346 | 37.6% | -17.6% |

医療・ライフサイエンス事業 | 602 | 16.6% | 726 | 20.3% | +20.5% |

機能事業 | 1,088 | 30.0% | 1,172 | 32.8% | +7.7% |

通信事業 | 307 | 8.4% | 332 | 9.3% | +8.3% |

売上高合計 | 3,632 | 100.0% | 3,578 | 100.0% | -1.5% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

光学事業は、ASA COLOR LEDの受注が中国ロックダウンや半導体不足などの影響により大幅に減少した。医療・ライフサイエンス事業は、医療用ゴム製品の一部製品で在庫調整が緩和され、受注が回復傾向となった。機能事業は、卓球ラケット用ラバーの受注が大きく増加した一方で、スイッチ用ラバーなど自動車向けゴム製品の受注が伸び悩みとなった。通信事業は、RFIDタグ用ゴム製品の受注が北米市場の回復傾向を受けて増加した。

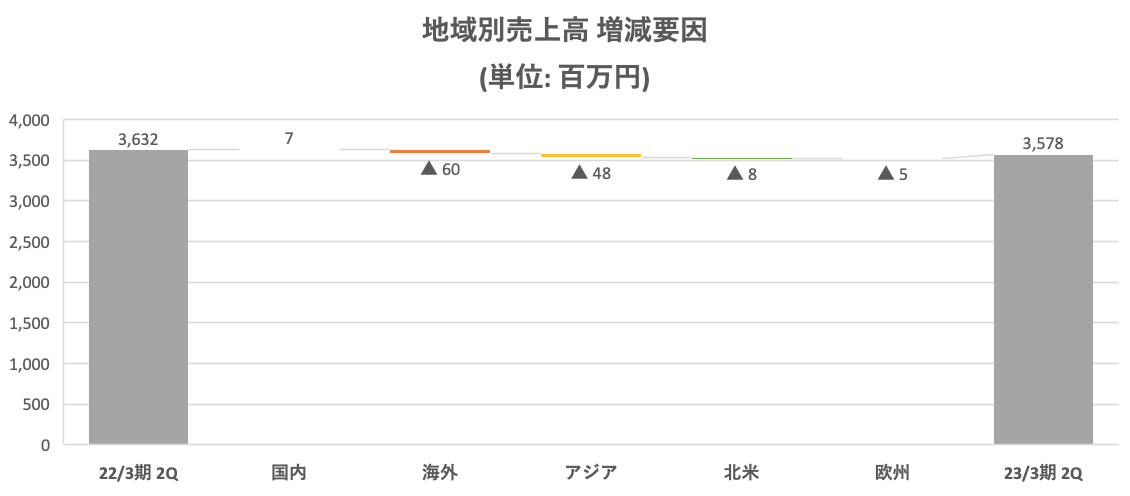

国内・海外別売上高

| 22/3期 第2四半期 | 構成比 | 23/3期 第2四半期 | 構成比 | 前年同期比 |

国内 | 2,762 | 76.0% | 2,769 | 77.4% | +0.3% |

海外 | 869 | 24.0% | 809 | 22.6% | -7.0% |

アジア | 803 | 22.1% | 755 | 21.1% | -6.0% |

北米 | 56 | 1.6% | 48 | 1.4% | -14.2% |

欧州 | 9 | 0.3% | 4 | 0.1% | -47.5% |

合計 | 3,632 | 100.0% | 3,578 | 100.0% | -1.5% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

国内売上高は前年同期比0.3%増加と概ね前年同期比並みとなった。海外売上高は規模の大きいアジアの減少が影響し同7.0%の減少となった。

(3)主力製品の売上推移移

| 22/3期 1Q | 2Q | 3Q | 4Q | 23/3期 1Q | 2Q | 23/3期 上期 | 前年 同期比 |

ASA COLOR LED | 761 | 754 | 677 | 669 | 608 | 630 | 1,239 | -18.3% |

医療用ゴム製品 | 283 | 301 | 289 | 305 | 330 | 357 | 688 | +17.5% |

卓球ラケット用ラバー | 90 | 93 | 114 | 122 | 149 | 166 | 316 | +71.8% |

RFIDタグ用ゴム製品 | 94 | 100 | 32 | 85 | 72 | 115 | 188 | -3.6% |

*単位:百万円

ASA COLOR LEDは、中国のロックダウンや半導体不足などの影響により、受注が減少傾向となった。医療用ゴム製品は、一部製品の在庫調整が終息し始め、売上高の回復傾向が鮮明となり、四半期では過去最高の売上高となった。卓球ラケット用ラバーは、競技再開と円安による顧客の海外市場での競争優位性向上から受注が増加傾向となり、四半期では過去最高の売上高となった。RFIDタグ用ゴム製品は、最終ユーザーの北米市場において、7月以降、市場の回復が見られ受注が回復傾向となった。

(4)連結子会社の動向

子会社の動向

| (株)朝日FR研究所 | ARI INTERNATIONAL Corp. |

| |||

| ゴム・プラスチックに関する研究 1987年4月設立 | 工業用ゴム製品の販売 1999年6月設立 |

| |||

| 23/3期上期 | 前年同期比 | 23/3期上期 | 前年同期比 |

|

|

研究収入/売上高 | 86,100 | +4.0% | 53,975 | -11.4% |

|

|

経常利益 | 966 | - | -4,818 | - |

|

|

当期純利益 | 603 | - | -3,821 | - |

|

|

円換算レート | - | 1米ドル=124.54円 |

|

| ||

| 朝日橡膠(香港)有限公司 | 東莞朝日精密橡膠制品有限公司 | 朝日科技(上海)有限公司 | |||

| 工業用ゴム製品の販売 2005年11月設立 | 工業用ゴム製品の製造・販売 2010年7月設立 | 工業用ゴム製品の開発・設計・販売 2012年1月設立 | |||

| 23/3期上期 | 前年同期比 | 23/3期上期 | 前年同期比 | 23/3期上期 | 前年同期比 |

研究収入/売上高 | 141,953 | -23.5% | 410,311 | -0.9% | 155,527 | -13.1% |

経常利益 | -15,873 | - | 8,756 | -31.1% | 23,598 | -5.7% |

当期純利益 | -15,873 | - | 7,792 | -38.7% | 22,897 | -3.7% |

円換算レート | 1香港ドル=15.91円 | 1人民元=19.14円 | 1人民元=19.14円 | |||

*単位:千円

円安が寄与したものの、国のロックダウンや半導体不足などの影響を受けた。

(5)財政状態及びキャッシュ・フロー

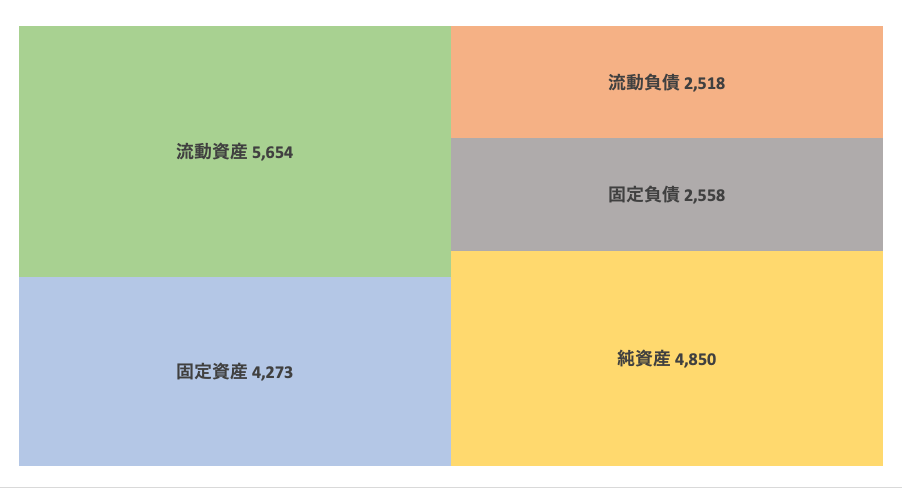

財政状態

| 22年3月末 | 22年9月末 |

| 22年3月末 | 22年9月末 |

現預金 | 2,427 | 2,465 | 仕入債務 | 337 | 297 |

売上債権 | 1,537 | 1,699 | 短期有利子負債 | 955 | 895 |

たな卸資産 | 1,125 | 1,177 | 流動負債 | 2,526 | 2,518 |

流動資産 | 5,377 | 5,654 | 長期有利子負債 | 1,471 | 1,495 |

有形固定資産 | 3,434 | 3,352 | 固定負債 | 2,517 | 2,558 |

無形固定資産 | 75 | 71 | 純資産 | 4,676 | 4,850 |

投資その他 | 832 | 849 | 負債・純資産合計 | 9,720 | 9,928 |

固定資産・繰延資産 | 4,342 | 4,273 | 有利子負債合計 | 2,427 | 2,390 |

*単位:百万円。有利子負債=借入(リース債務含まず) | |||||

*株式会社インベストメントブリッジが開示資料を基に作成。

22年9月末の総資産は前期末2億8百万円増の99億28百万円。資産サイドでは受注の回復に伴い、現預金、売上債権、電子記録債権などが主な増加要因となった。負債・純資産サイドでは、流動負債のその他の未払金、四半期純利益の計上に伴う利益剰余金、為替換算調整勘定などが主な増加要因となった。22年9月末の自己資本比率は、48.9%と期末から0.8ポイント上昇した。

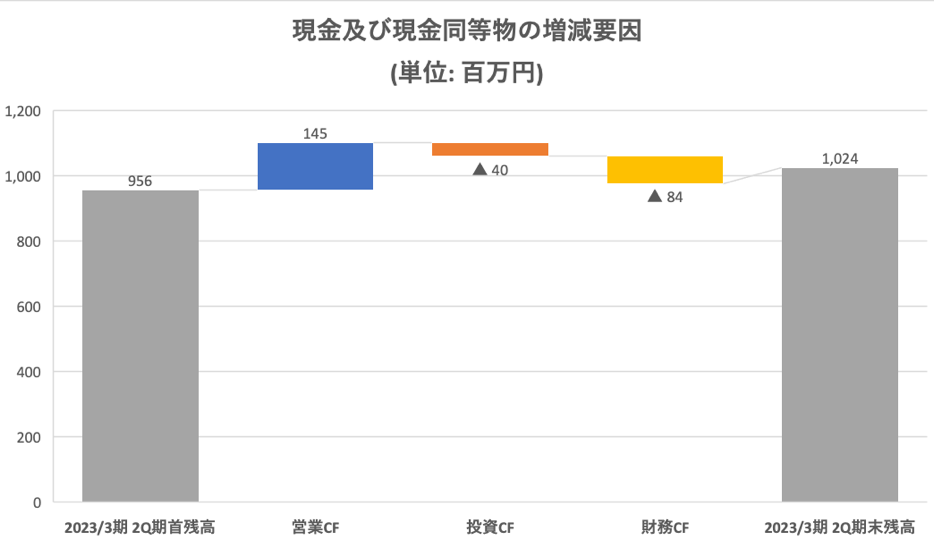

キャッシュ・フロー

| 22/3期 第2四半期 | 23/3期 第2四半期 | 前年同期比 | |

営業キャッシュ・フロー | 308 | 145 | -162 | -52.7% |

投資キャッシュ・フロー | -55 | -40 | +14 | - |

フリー・キャッシュ・フロー | 253 | 105 | -147 | -58.5% |

財務キャッシュ・フロー | -143 | -84 | +58 | - |

現金及び現金同等物の四半期末残高 | 1,588 | 1,024 | -563 | -35.5% |

* 単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、たな卸資産の増加や仕入債務の減少などにより営業CFのプラスが縮小した。また、定期預金や有形固定資産の取得の減少などにより投資CFのマイナスが縮小したものの、フリーCFのプラス幅も縮小した。その他、長期借入金の返済の減少などにより財務CFのマイナスが縮小した。以上により、期末のキャッシュ・ポジションは前年同期比35.5%減少した。

(6)設備投資と減価償却費

連結ベースの23/3期上期の設備投資額は87百万円、減価償却費は2億3百万円。

事業分野 | 設備投資額(単位:百万円) | 内訳 |

光学事業 | 11 | ASA COLOR LEDの生産設備など |

医療・ライフサイエンス事業 | 47 | 回路製品の生産設備など |

機能事業 | 17 | 自動車向けゴム製品生産設備など |

その他 | 12 | - |

法人 | 設備投資額(単位:百万円) | 分野 |

朝日ラバー | 81 | 全事業 |

東莞朝日精密橡膠制品 | 3 | 機能事業 |

朝日FR研究所 | 3 | 医療・ライフサイエンス事業 |

上期は、医療・ライフサイエンス事業における設備投資の支出が多かった。

4.2023年3月期業績予想

(1)連結業績

| 22/3期 | 構成比 | 23/3期 | 構成比 | 前期比 |

売上高 | 7,024 | 100.0% | 7,454 | 100.0% | +6.1% |

売上総利益 | 1,691 | 24.1% | 1,781 | 23.9% | +5.3% |

販管費 | 1,400 | 19.9% | 1,526 | 20.5% | +9.0% |

営業利益 | 291 | 4.1% | 255 | 3.4% | -12.5% |

経常利益 | 313 | 4.5% | 251 | 3.4% | -19.8% |

親会社株主に帰属する当期純利益 | 238 | 3.4% | 187 | 2.5% | -21.6% |

*単位:百万円

23/3期は、前期比6.1%の増収、同19.8%の経常減益予想

第2四半期が終了し、23/3期の会社計画は、売上高が前期比6.1%増の74億54百万円、経常利益が同19.8%減の2億51百万円の期初予想から修正なし。

売上高面では、中国の一部地域のロックダウンの影響、国際情勢不安、急激な為替変動、材料の調達難や価格上昇など、不安定要素があるものの、市場の回復傾向が継続し、スイッチ用ゴムなど自動車向け製品と卓球ラケット用ラバーなどの受注増加が売上高の増加に寄与する。また、医療用ゴム製品も第2四半期以降に回復する見込みである。工業用ゴム事業は前期比6.0%増収、医療・衛生用ゴム事業は同6.7%増収の計画。

一方、利益面では上記の不安定要素に加え、ウィズコロナ環境において活動を広げることによる販管費の増加を考慮し前期比減益を見込む。売上総利益率は、前期比0.2ポイント低下の23.9%、売上高対販管費率は、同0.6ポイント上昇の20.5%の会社前提。この結果、営業利益は前期比12.5%減の2億55百万円となる見込み。売上高営業利益率は、前期比0.7ポイント低下の3.4%の予想。その他、営業外損益と特別損益において大きな計上の予定はない。また、配当予想も、前期と同額の1株当たり年20円(上期末10円、下期末10円)の予定を据え置き。連結配当性向は48.5%となる。

23/3期決算見通しの上期下期比較

| 上期実績 (22年4月~9月) | 下期見通し (22年10月~23年3月) | 通期見通し (22年4月~23年3月) | ||||||

| 実績 | 構成比 | 前年 同期比 | 会社 計画 | 構成比 | 前年 同期比 | 会社 計画 | 構成比 | 前年 同期比 |

売上高 | 3,578 | 100.0% | -1.5% | 3,875 | 100.0% | +14.2% | 7,454 | 100.0% | +6.1% |

売上総利益 | 885 | 24.8% | +2.4% | 895 | 23.1% | +8.4% | 1,781 | 23.9% | +5.3% |

営業利益 | 135 | 3.8% | -23.2% | 119 | 3.1% | +3.9% | 255 | 3.4% | -12.5% |

経常利益 | 143 | 4.0% | -19.2% | 107 | 2.8% | -20.6% | 251 | 3.4% | -19.8% |

当期純利益 | 112 | 3.2% | -16.8% | 74 | 1.9% | -27.9% | 187 | 2.5% | -21.6% |

下期はウィズコロナ環境での経済活動が広がる見通しや、新規受注予測もあり、業績が回復する見通しである。材料価格の高騰は販売価格への転嫁交渉がほぼ終了するものの、更なる値上げの情報もあるため、原価低減活動と併せて値上げ交渉を進める。加えて、下期は材料価格や電力料の高騰によるコスト増が影響する見込みである。また、ロシア・ウクライナ情勢は、同社事業に直接の影響はないものの、長期化するとエネルギーコストの上昇など様々な方面で影響を受ける可能性がある。

セグメント別売上高(中期事業分野別)

| 22/3期 | 構成比 | 23/3期 | 構成比 | 前期比 |

光学事業 | 3,103 | 44.2% | 2,736 | 36.7% | -11.8% |

医療・ライフサイエンス事業 | 1,232 | 17.6% | 1,444 | 19.3% | +17.2% |

機能事業 | 2,155 | 30.7% | 2,712 | 36.3% | +25.8% |

通信事業 | 532 | 7.6% | 562 | 7.5% | +5.6% |

売上高合計 | 7,024 | 100.0% | 7,454 | 100.0% | 6.1% |

*単位:百万円

光学事業は、ASA COLOR LEDの受注減が、第4四半期まで継続する見込み。医療・ライフサイエンス事業は、医療用ゴム製品の在庫調整が完了し回復が継続する見込み。機能事業は、卓球ラケット用ラバーの受注の好調が継続することに加え、新製品のも量産も開始となる。また、自動車向けスイッチ製品も徐々に回復する見通し。通信事業は、RFIDタグ゙用ゴム製品の受注の回復が継続する見込みである。

主要製品の売上見通し

| 22/3 実績 | 23/3 会社計画 | 前提・方針 |

ASA COLOR LED | 2,864 | 2,502 | ・第3四半期まで自動車市場の影響を受け、受注が減少する見込み。 ・市場では車種ごと、地域ごとにばらつきがあり、第4四半期の見通しは不透明である。 |

医療用ゴム製品 | 1,180 | 1,418 | ・一部の用途の製品の在庫調整が解消し、受注が増加 する見込み。 ・逆止弁の新規製品の市場投入を急ぐ。 |

卓球ラケット用ラバー | 421 | 578 | ・市場の需要回復により、さらに受注が拡大する見通し。 ・既存製品の受注増と年後半からの新製品の生産スタートで売上高が増加する見込み。 |

RFIDタグ用ゴム製品 | 312 | 436 | ・北米市場の回復により受注が回復傾向となる見込み。 |

*単位:百万円

(2)白河第二工場におけるISO13485の認証取得とARチェックバルブの拡販活動

同社は、2022年7月、白河第二工場でISO13485の認証を取得した。医療業界のものづくり環境と品質管理体制を構築していることが認められたものであり、対象製品のARチェックバルブの国内と海外への拡販活動を進める。更に、今後ゴム単品ではなく樹脂などと組み合わせた医療機器の開発を進める。

ARチェックバルブは、医療機器の回路やライフサイエンス関連機器や器具に組み込まれ、液体・気体の逆流を防止するバルブ(弁)である。血液ろ過透析の透析回路における補液回路の逆止弁として採用されている。

|

|

(同社決算説明会資料より)

(3)設備投資計画

| 21/3 実績 | 22/3 実績 | 23/3 会社計画 |

設備投資額 | 266 | 163 | 560 |

減価償却費 | 507 | 455 | 432 |

*単位:百万円

設備投資計画は、約5億60百万円(前期1億63百万円)の予定。事業分野別内訳は、光学事業1億45百万円(同25百万円)、医療・ライフサイエンス事業1億75百万円(同42百万円)、機能事業1億80百万円円(同74百万円)、通信事業35百万円(同12百万円)。その他25百万円(同10百万円)。機能事業の自動車向けゴム製品と卓球ラケット用ラバーの受注増に対する増産投資を予定している。また、医療用ゴム製品の受注増に対応するため、当初計画(約3億50百万円)より増額して投資する。

法人別では、同社単体で5億円45百万円(全事業)、東莞朝日精密橡膠制品10百万円(機能事業)、朝日FR研究所5百万円(医療・ライフサイエンス事業)の予定。

(4)23/3期の経営方針と経営戦略

【経営方針】

みんなにうれしさをお届けしよう

【経営戦略】

魅力を高めて出口をつかむ -デザイン思考で創造的解決を実践する-

【スローガン】

“動”

【事業分野別の取り組み】

◎光学事業

主要製品:ASA COLOR LED、ASA COLOR LENS、白色シリコーンインキなど

深紫外線から赤外線まで幅広く対応しモジュール視点で展開する。顧客の車の中でのニーズのみならず生活環境

に対応した新たな素材や製品の開発を強化する。また、部品の供給のみならず周辺部品とのモジュール化を通じて付加価値の向上を図る。

(同社決算説明会資料より)

◎医療・ライフサイエンス事業

主要製品:プレフィルドシリンジ用ガスケット、採血用・薬液混注用ゴム栓、マイクロ流体デバイスなど

診断・治療分野では、回路製品の拡充を行う。ゴム製品の販売のみならず、バルブやチェープなどをキットとして提供するなど同社が取り扱える範囲を拡大する。また、輸入品が多いこれら医療分野の製品を安定的に提供できる国産メーカーを目指す。

また、理化学機器分野では、超親水性技術の基礎技術を鍛える。ガラス樹脂とは異なるゴムの実用性を広め理化学機器での採用につなげる。加えて、白河第二工場におけるISO13485の取得を通じて、医療機器メーカーなどターゲットとする顧客からの信頼を高める。

(同社決算説明会資料より)

◎機能・通信事業

機能事業の主要製品:自動車スイッチ用ゴム、卓球ラケット用ラバー、F-TEM(フレキシブルサーモエレクトリック

モジュール)など

通信事業の主要製品:RFIDタグ用ゴム製品、ビーコンなど

フレキシブルペルチェ・筋電デバイスの製品化を目指す。これまで研究開発のステージであったが、今後は事業化を推進する。

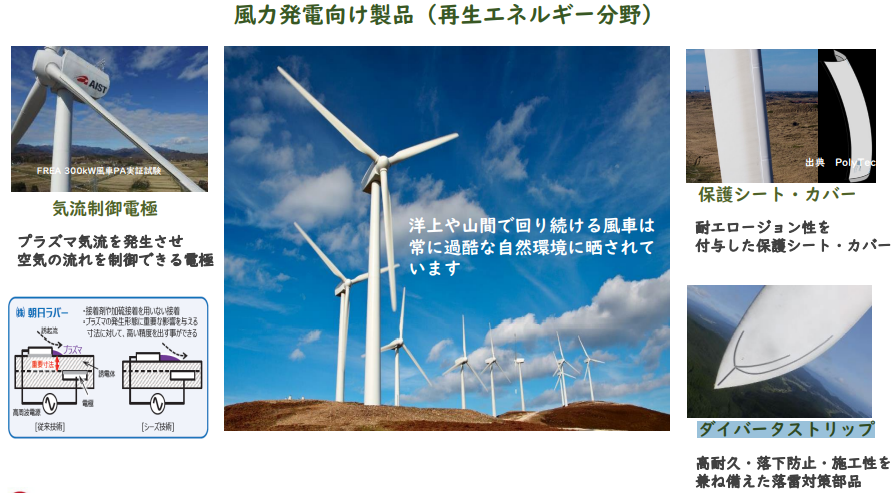

また、風力発電向け製品(再生エネルギー分野)では、主にプラズマ気流を発生させ空気の流れを制御できる気流制御電極、耐エロージョン性を付与した保護シート・カバー、高耐久・落下防止・施工性を兼ね備えた落雷対策部品であるダイバータストリップの実証実験に取り組んでいる。今後多くの風車発電機で実証実験を行いゴム素材の良さを証明する。

(同社決算説明会資料より

5.今後の注目点

同社の23/3期第2四半期決算は、前年同期比1.5%の減収、同19.2%の経常減益となった。これは、中国のロックダウンや半導体不足などの影響により、ASA COLOR LEDやスイッチ用ラバーなど自動車向けゴム製品の受注の回復が遅れたことが影響したものである。一見すると厳しい内容ではあるものの、今後の業績拡大を期待させる内容となった。主力製品を見ると、ASA COLOR LEDの売上高は第1四半期(4-6月)が底となり、第2四半期(7-9月)は緩やかながら増加に転じた。また、ディスポーザブル用ゴム製品と卓球ラケット用ラバーは市場の回復が継続し、第2四半期の売上高が四半期ベースで過去最高を計上した。更に、回復が遅れていたRFIDタグ用ゴム製品についても7月以降の市場回復を受け、受注の回復傾向が強まっている。こうした中、同社は今期の設備投資計画を当初計画の3億50百万円から5億60百万円に増額した。これは、機能事業の自動車向けゴム製品と卓球ラケット用ラバーの受注増加に加え、医療用ゴム製品の受注増加に対応するものであり、先行きに対する自信の表れと判断される。今期の会社計画の達成に向けて、どこまで貯金を作れるのか続く第3四半期の業績動向が注目される。

また、同社は今後ARチェックバルブの国内と海外における販売活動を積極化させる。2022年7月に白河第二工場でISO13485の認証を取得した。医療業界のものづくり環境と品質管理体制を構築していることが認められたものである。これを足掛かりに今後ゴム単品のARチェックバルブだけではなく樹脂などと組み合わせた医療機器の開発を進める予定である。ARチェックバルブに関連した自社開発製品の今後の開発状況が注目される。

<参考:コーポレートガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2022年6月24日

<基本的な考え方>

当社及び当社グループのコーポレート・ガバナンスに関する基本的な考え方は、「継続的な成長を通して、企業価値を高めていくという経営の基本方針を実現するために、経営の透明性・健全性を高め、コンプライアンス経営を徹底する」であり、経営上の重要な課題のひとつと位置付けております。

【実施をしないコード:そのおもな原則と理由】

原則 | 実施しない理由 |

【補充原則1-2④】 | 当社の株主構成で機関投資家また外国人株主の比率が低いため、議決権電子行使プラットフォームや決算資料および招集通知の英訳は実施しておりません。それぞれ一定程度の株主構成比率になった場合または要望が多くなった場合に検討いたします。 |

【補充原則2-4①】 | 当社では、必要に応じて適材適所での人員配置とすることを基本方針としているため、女性、外国人等の区分で管理職の構成割合や人数の目標値、中核人材の登用等における多様性の確保についての考え方等は定めておりませんが、今後も、従業員が最大限の能力を発揮できる職場環境や企業風土の醸成に努め、意欲と能力のある従業員を育成し、適性のある人材を管理職として登用していく方針であります。 |

【補充原則3-1②】 | 海外投資家、外国人投資家の株主構成比率は少ないため、英語での決算情報など開示資料の公開は行っておりません。 |

【原則4-11.取締役会・監査役会の実効性確保のための前提条件】 | 女性取締役や外国人取締役は在籍しておりません。当社では女性の管理職が6名、また現場でのリーダーは26名でございます。いろいろな考え方を尊重して、多様性を高めた人事を進めていきたいと考えています。当社では、出産や育児のあとも短時間勤務制度を利用しながら継続して働いている女性社員が増えてきており、こうした方たちが、将来、活躍できるように体制を整えてまいりたいと考えております。財務・会計に関する十分な知見を有している取締役は1名で、旧大蔵省での財務・会計業務を長年にわたって携わられてきたことによる豊富な知識と弁護士としての幅広い見識を、当社の監査業務やコンプライアンス活動等に活かしていただくため、社外取締役に指定しております。 |

【コーポレートガバナンス・コードの各原則に基づく開示】

原則 | 開示をしている主な原則 |

【原則1-4.政策保有株式】 | 方針として、中長期的な企業価値向上を図ることを基本とし、その保有の合理性を得られない場合は保有いたしません。政策保有株式の目的は取引関係の強化、情報収集などが主な目的であり、それぞれの目的が効果をあげているかの状況等を検討して、適宜判断しております。 当社が保有している法人の株式については、その簿価と株価とを比較し、また当該会社の事業状況等も踏まえて、保有するか売却するかの判断を行っております。 特に定量的な数値指標はございません。取引状況、情報収集状況、また相手先の会社の経営状況等を総合的に判断して、議決権を行使してまいります。 |

【原則2-6.企業年金のアセットオーナーとしての機能発揮】 | 当社は、確定給付型の制度として規約型企業年金制度を採用しております。企業年金の積立及び運用に関して、外部の資産管理運用機関と契約を締結し、安全かつ効率的な資産運用を旨とし、必要とされる総合収益を長期的に確保することを運用の目的としています。運用状況については、定期的に管理部門がモニタリングしております。なお、議決権行使については、委託機関に一任することで、企業年金の受益者と会社の間で利益相反が生じないようにしております。2019年4月から運用を開始し、投資教育について、従業員への資産運用への教育の取り組み内容をお知らせいたします。また外部の資産管理運用機関と教育業務委託契約を締結しております。 |

【原則3-1.情報開示の充実】 | ⅰ)会社の社訓、経営基本方針を会社ホームページにて開示しております。また中期経営計画を策定し、説明会を開催して公表して会社ホームページにて開示しております。 ⅱ)当社は、当社グループ全体の企業価値の最大化を図るためにはコーポレート・ガバナンスの強化が重要であると認識しており、経営の透明性と健全性の確保、適時・適切な情報開示を行うことに努めています。また、「内部統制システムに係る基本方針」に基づき、当社および子会社の内部統制システムを整備し運用しております。 ⅲ)当社の取締役の報酬は、企業価値の持続的な向上を図るインセンティブとして十分に機能するよう株主利益と連動した報酬体系とし、個々の取締役の報酬の決定に際しては各職責を踏まえた適正な水準とすることを基本方針としております。決定の手続きについては、他社水準及び対従業員給与とのバランスを考慮しながら総合的に勘案して、取締役会で了承された方法により決定いたします。 ⅳ)取締役候補者の選任について、当社の持続的な発展と中長期的な企業価値の向上に貢献できる人物を役員とすることを基本方針とし、経営の意思決定および業務執行の監督に携わる者としてふさわしい経歴、能力、リーダーシップ、中長期的視野および高い倫理観を持つ者の中から、人格、経験を総合的に勘案し、取締役候補者といたします。その手続きは、候補者を代表取締役社長が監査等委員会に提案し、監査等委員会で確認後、取締役会で候補者を決定し、取締役の選任に関する議案を株主総会に提出いたします。執行役員の選解任については、代表取締役社長が取締役会に提案し、取締役会でその提案について審議し、決定いたします。 ⅴ)役員等の候補者選定の手続きについては、管理部門が候補者の経歴書、推薦書等の資料を準備し、監査等委員会にて面談を実施し、審議、取締役会への答申内容を決定し、取締役会で審議結果を答申し決定いたします。 |

【原則4-9.独立社外取締役の独立性判断基準及び資質】 | 当社は、独立役員の資格を充たす社外役員を全て独立役員に指定しております。独立役員とは、当社の一般株主と利益相反が生じるおそれのない社外役員といたします。金融商品取引所が定める独立性基準を、当社の社外役員の独立性基準とし、当社経営陣から著しいコントロールを受け得る者である場合や、当社経営陣に対して著しいコントロールを及ぼし得る者である場合は、一般株主との利益相反が生じるおそれがあり、独立性はないと判断いたします。 |

【原則5-1.株主との建設的な対話に関する方針】 | IR活動を強化し、頻度をあげております。外部からの意見もいただきながら、問い合わせ窓口を広げてまいります。今後も株主の皆様や投資家の皆様のご意見をいただきながら、体制を整備していきたいと考えております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.Ltd. All Rights Reserved. |

ブリッジレポート(朝日ラバー:5162)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |