ブリッジレポート:(2986)LA ホールディングス 2024年12月期第2四半期決算

![]()

脇田 栄一 社長 | 株式会社LAホールディングス(2986) |

|

企業情報

市場 | 東京証券取引所 グロース市場、福岡証券取引所 本則市場 |

業種 | 不動産業 |

代表取締役社長 | 脇田 栄一 |

所在地 | 東京都港区海岸1丁目9番18号 国際浜松町ビル7階 |

決算月 | 12月 |

HP | https://lahd.co.jp/ |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

3,785円 | 6,306,375株 | 23,869百万円 | 25.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

220.00円 | 5.8% | 560.30円 | 6.8倍 | 2,409.00円 | 1.6倍 |

*株価は9/10終値。発行済株式数、DPS、EPSは2024年12月期第2四半期決算短信より。ROE、BPSは前期実績。

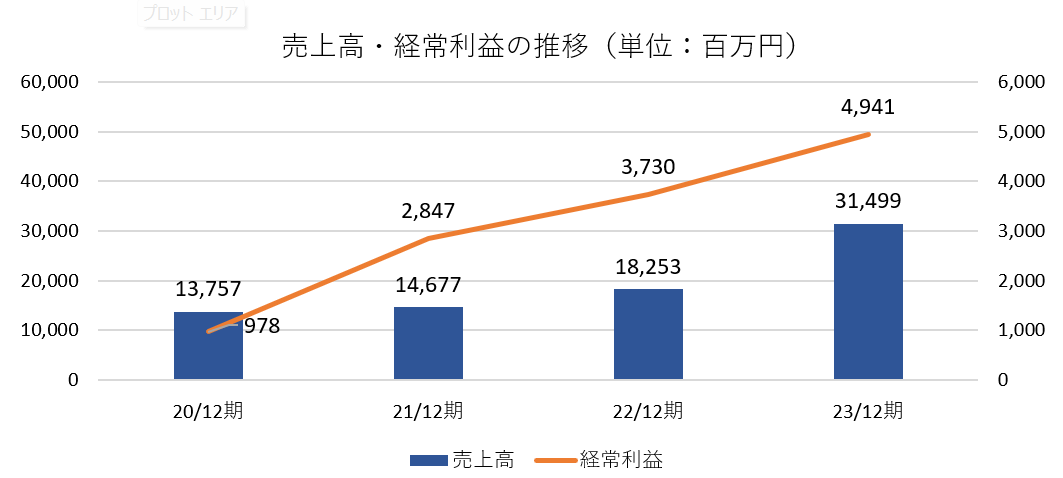

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

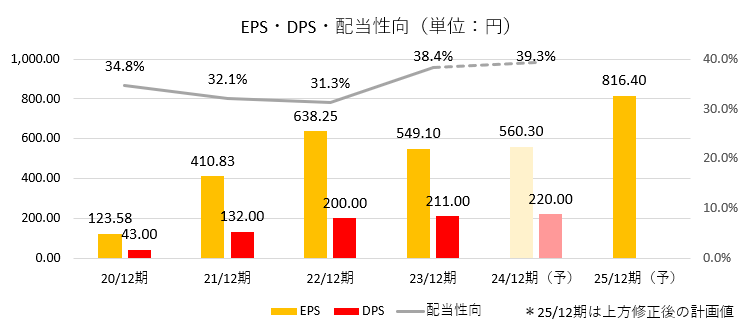

20年12月(実) | 13,757 | 1,124 | 978 | 650 | 123.58 | 43.00 |

21年12月(実) | 14,677 | 3,216 | 2,847 | 1,959 | 410.83 | 132.00 |

22年12月(実) | 18,253 | 4,226 | 3,730 | 3,381 | 638.25 | 200.00 |

23年12月(実) | 31,499 | 5,552 | 4,941 | 3,293 | 549.10 | 211.00 |

24年12月(予) | 33,000 | 5,700 | 5,000 | 3,500 | 560.30 | 220.00 |

25年12月(計画) | 51,000 | 8,200 | 7,400 | 5,100 | 816.40 | 未定 |

*単位:百万円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。25/12期は中期経営計画(23/12期~25/12期)より。

株式会社LAホールディングスの2024年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2024年12月期第2四半期決算概要

4.2024年12月期業績予想

5.脇田社長に聞く

6.今後の注目点

<参考:コーポレートガバナンスについて>

今回のポイント

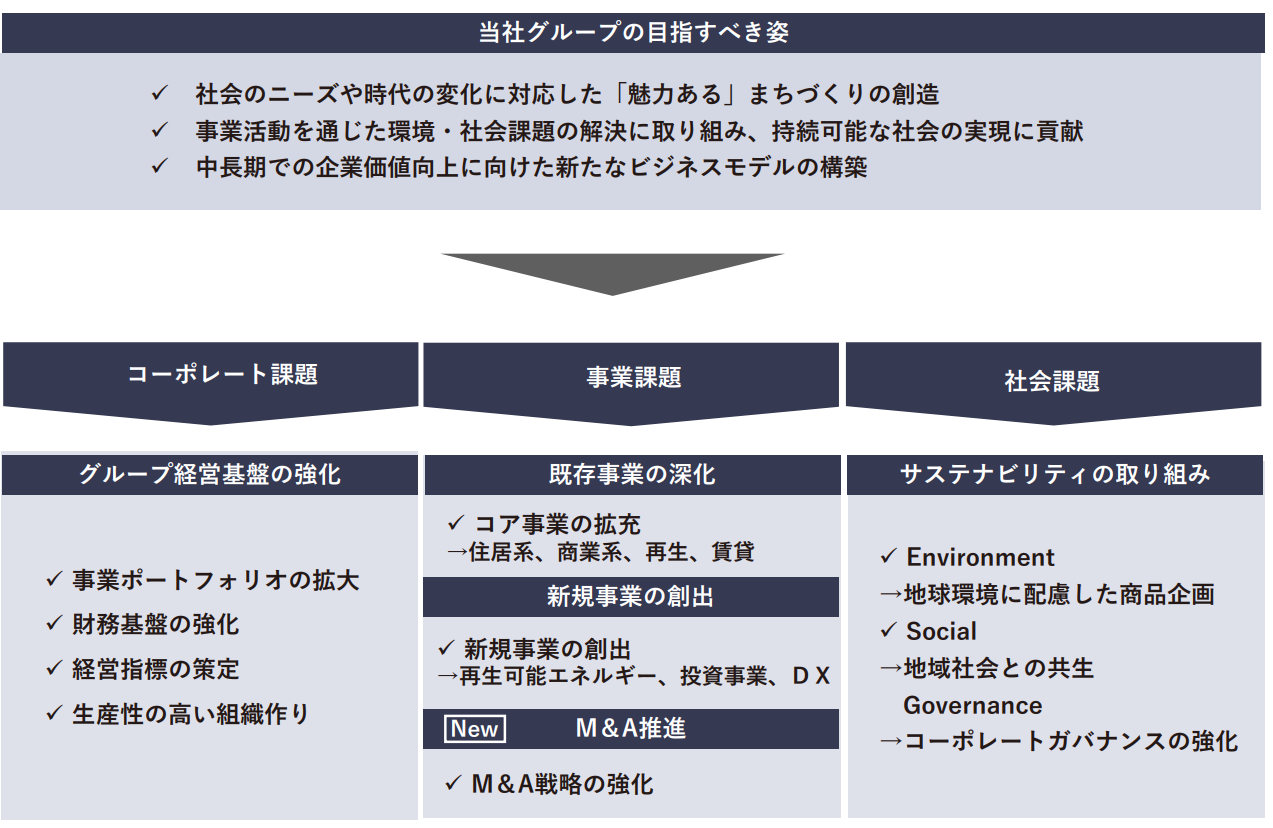

- 「中期経営計画」(2023年12月期~2025年12月期)では、既存事業の深化と新規事業の創出により、2025年12月期「売上高510億円、経常利益74億円」を目指す。

- 24年8月、今後の持続的な成長及び中長期的な企業価値向上を図るため、中期経営計画の方針に基づき、新たな収益となる事業展開を目的とする新規事業として、「M&A支援事業」及び「企業投資事業」を開始すると発表した。

- 24年12月期第2四半期の売上高は前年同期比16.0%減の139億円。不動産販売事業では、新築不動産販売部門は販売計画が下半期集中のため前年同期比61.6%減となった一方、再生不動産販売部門はリノベーションマンションが好調に推移したことにより同24.0%増。営業利益は同45.3%減の15億円。売上高営業利益率は再生不動産販売部門の割合が増えたため、同6.0ポイント低下した。

- 通期業績予想に変更は無い。24年12月期の売上高は前期比4.8%増の330億円、営業利益は同2.7%増の57億円を予想。引き続き3事業部門とも中期経営計画の方針に基づいて事業を展開する。配当は前期比9円/株増配の220.00円/株の予定。予想配当性向は39.3%。

- 脇田社長に、24年12月期上期決算概要、足元の状況、新規事業について伺った。「これまで当社は、「モノづくりの会社」として、販売戸数の増大を目標とするのではなく、コモディティ化することを徹底的に避け、常に高付加価値を追求し、「マーケットプライスを自分たちで形成する」ことに主眼を置いてきました。もちろん、独自の商品開発等、高付加価値をこれからも追求してまいりますが、金融機関からのクレジットが大幅に引き上げられ、資金調達力向上に伴い、販売戸数の拡大による業績拡大も追求することができるようになりました。この点は是非皆様にご理解いただきたいと思います。」とのことだ。

- 現時点では24年12月期は1ケタ台の増収増益予想ではあるが、金融機関からのクレジットの上限が大きく引き上げられ、件数の拡大による業績拡大を追求することができるようになり、既にその効果は表れ始めているということだ。まずは第3四半期決算の発表を注目したい。また、「地域活性化」を経営理念に掲げ、同社ならではの事業展開を目指す「M&A支援事業」及び「企業投資事業」の進捗にも期待したい。

1.会社概要

新築不動産販売、再生不動産販売、不動産賃貸の3つのビジネスを中核事業として展開。再生不動産販売の主力シリーズ「ラ・アトレ Premium-Renovation ®」は、富裕層のニーズにマッチした「上質」を提供する企画・デザインを特徴としており、価格も1億円台~9億円台と、高価格・高付加価値を追求。他社が手掛けていない独自のポジションを確立している。九州・沖縄での事業展開にも注力中。

【1-1沿革】

同社の前身は、1990年12月に不動産の売買、販売代理、賃貸管理及びゴルフ会員権の売買を目的として設立された株式会社ラ・アトレにじゅういち(現 株式会社ラ・アトレ)。業容拡大に伴い2006年6月に大阪証券取引所「ヘラクレス市場」に上場した。

リーマンショックによる業績低迷に伴い、経営再建を託され、2012年2月、脇田栄一氏(現 株式会社LAホールディングス 代表取締役社長)が招聘される(2013年3月、株式会社ラ・アトレ代表取締役社長就任)。

20代より建築設計や不動産開発で実績を積み上げていた脇田氏のリーダーシップの下、資本増強、経営戦略の転換を進め、経営再建は順調に進捗。

2020年7月、株式会社ラ・アトレが単独株式移転により株式会社LAホールディングスを設立し、東京証券取引所JASDAQ(グロース)に株式を上場(株式会社ラ・アトレは2020年6月に上場廃止)、同時に、脇田氏が株式会社LAホールディングス 代表取締役社長に就任。

2022年4月、東証の市場再編により、JASDAQ(グロース)からグロース市場に移行した。

【1-2 企業理念】

以下のようなグループ企業理念、グループ経営理念を掲げている。

グループ企業理念 | “魅力ある商品・サービス”を創作し、多くの人々の“豊かな魅力ある社会”の実現に貢献します。 |

グループ経営理念

1 | 既成のビジネスモデルにとらわれず、新しい時代の新しい経済環境に即応し斬新で革新的な経営を考えることにより社員の叡智と創造力を高めもって自由闊達な社風作りと安定した成長を図るとともに社会との共存共栄を目指す。 |

2 | “住まいは人の心を創り人の生活を創る”ことを常に認識し、住まい本来の機能性や居住性の追求はもちろんのこと、地域社会や環境と調和し、時代や流行の変化を先取りする洗練された魅力的な商品を提供することにより、お客様のご要望に的確にお応えする経営を目指す。 |

3 | 地域社会の生活を尊重したクリーンでフェアーな企業活動を通じて、“心豊かになるような住まい”を提供することにより、地域の住環境創りに寄与する経営を目指す。 |

4 | 共に働く人々が、努力と研鑽を重ねることによって自分の能力を最大限に発揮することができ、生き生きと輝き夢のある楽しい人生を送れるような職場環境作りを目指す。 |

5 | “お客様の満足度と社員の意欲が企業を支えるものである”ことを念頭に、利益の適切な還元を図ることによって社会との調和のある経営を目指す。 |

【1-3 事業環境】

同社を取り巻く主要な事業環境は以下のとおりである。

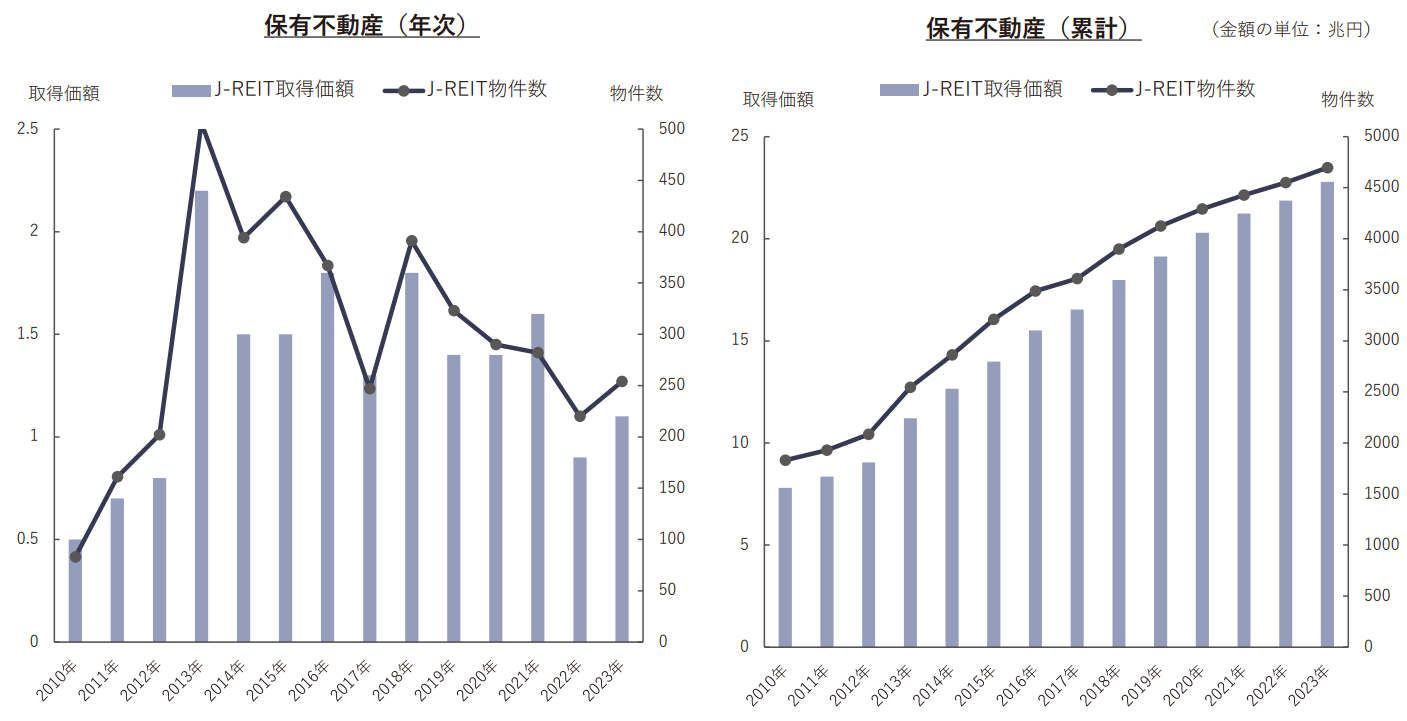

◎不動産投資市場

2023年のJ-REITの物件取得額は、前年比で26%増加し1兆1,043億円となり、2年ぶりに1兆円を上回った。

不動産投資の需要は堅調に推移している。

(同社資料より)

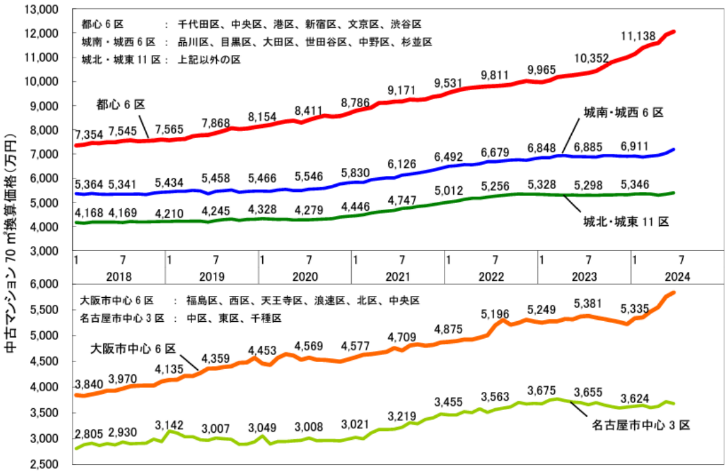

◎首都圏中古マンション市場

都心6区(千代田、中央、港、新宿、文京、渋谷)では2023年の平均売り出し価格は前年比6.3%上昇の1億419万円と初めて1億円を超えた。2024年1月から6月の都心6区の平均売り出し価格も1億2,058万円と、上昇傾向が継続している。

(同社資料より)

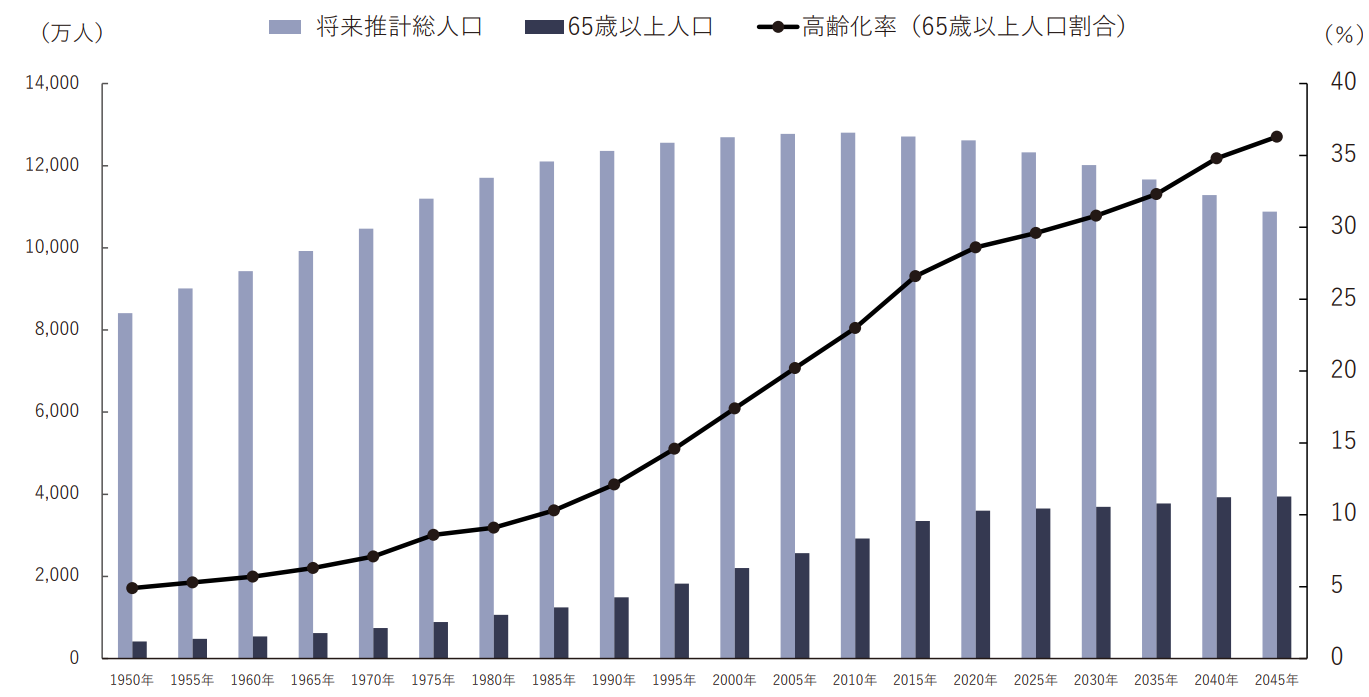

◎高齢化の推移と将来推計

2010年をピークに総人口は減少に転じる一方、65歳以上の人口比率は2043年まで上昇傾向にあり、同社が積極的に投資しているヘルスケア施設の社会的ニーズはますます高まるものと思われる。

(同社資料より)

【1-4 事業内容】

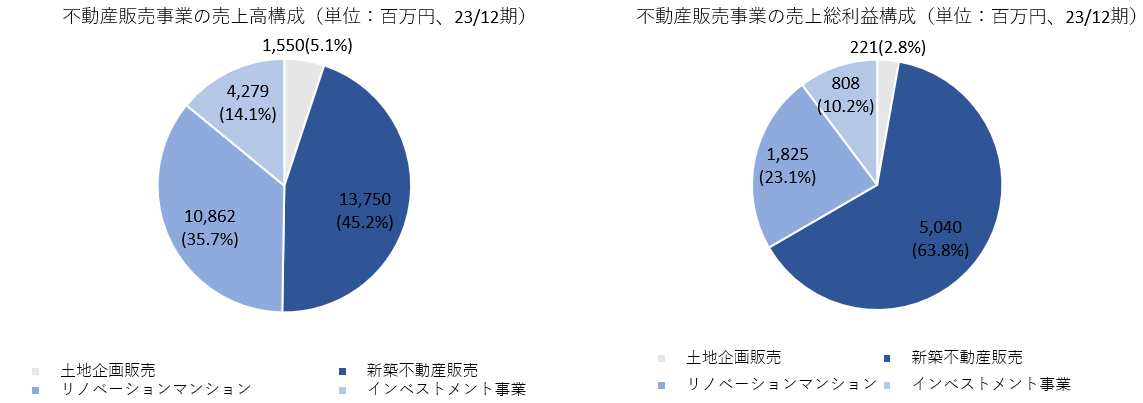

報告セグメントは「新築不動産販売部門」「再生不動産販売部門」「不動産賃貸事業部門」の3セグメント。報告セグメントに含まれない事業セグメント「その他」には不動産売買仲介業務、他の事業から派生する事業等が含まれる。

また、「新築不動産販売部門」における「新築不動産販売」及び「土地企画販売」の、「再生不動産販売部門」における「リノベーションマンション」「インベストメント事業」のそれぞれ売上高、売上総利益を、決算説明資料等で開示している。

※セグメント利益は、各セグメントの売上総利益から販売費用及び営業外費用を差し引いたもの。

(1)新築不動産販売事業

①デベロップメント業務 | <概要> ◎収益不動産開発(株式会社ラ・アトレ) 居住用マンションなどの賃貸レジデンス及び店舗ビル、オフィスビルなどの都市型商業ビルの開発業務を行い、投資法人及び一般法人等へ販売する。

◎新築分譲マンション開発(株式会社ラ・アトレ、株式会社ファンスタイル) 新築分譲マンションの開発業務を行い、一般顧客等へ販売する。

<特徴> 土地の仕入れ及び商品開発に関与することにより、建物のトータルデザインからディテールに至るまでの意匠にこだわり、また、構造、耐震、耐火、省エネ、エコ、空気環境、遮音などの面にも配慮することができる。 仕入れ及び企画の立案を含めた商品開発から販売までの業務を行うことで、社会のニーズを先取りした"魅力ある商品・サービス"を創作している。

・賃貸レジデンス 既存と異なる価値観や非日常のエモーショナルな体験価値を提供する高級賃貸レジデンス「THE DOORS」などのブランド創出・確立を行っている。

・都市型商業ビル 未来の1等地というポテンシャルの高いエリアに注力し"小粒ながらキラリと輝く"をコンセプトにした「A*G(エ-ジ-)」シリーズ及び、コアな層の潜在的なニーズを掘り起こしたオフィスブランドとして"一般的なオフィスとは異なる住宅のようなオフィス"をコンセプトにした「THE EDGE」シリーズの継続的なブランド力の向上を図っている。

・新築分譲マンション 株式会社ラ・アトレの「ラ・アトレレジデンス」及び株式会社ファンスタイルの「レーヴ」をシリーズ化し、ライフスタイル重視のターゲットに対し、"先鋭的なデザイン"、"独自の世界観"、"エッジのきいた"をキーワードに新しい価値を提供している。

これらの商品開発で土地情報を有効に活用して仕入れ機会を増大できるという点が強みである。 |

②土地企画販売業務

| 株式会社ラ・アトレがデベロップメント業務において用地として検討している土地の中で、最終的に商品開発の基準に達しなかったものの、比較的優良なものについて、同業他社に開発企画プランや一定の手続きを行ったうえで、土地と事業企画とをセットとして売却する。 買手にとっては、開発に要する時間を短縮することができるというメリットがある。 |

③新築マンション買取再販業務 | 株式会社ラ・アトレが他のデベロッパーが開発した物件について、立地、開発コンセプト、安全性、デザイン性、居住性、収益性などを検討したうえで、新築のまま買い取り販売する。 これまで培ってきたノウハウを生かして、物件に合わせたライフグッズ、ファニチャー、インテリア等をコーディネートし、住宅ローンのアドバイス及び紹介等も行うことによって付加価値をつけて販売する。 |

(2)再生不動産販売事業

①戸別リノベーションマンション販売業務 | <概要> 株式会社ラ・アトレ及び株式会社ラ・アトレレジデンシャルが中古マンションを戸別に仕入れ、リニューアル(戸別リノベーション※1)内容の企画・立案などにより洗練された住居として再生を図り、株式会社ラ・アトレレジデンシャルが一般顧客等へ販売する。

物件の仕入れは、立地、価格、規模等を吟味・厳選して、仲介・流通不動産業者、サービサー、金融機関を通じた債権処理の情報等を活用して戸別に買い取る。

<特徴> 中古マンションに対して新築同様の内装・設備等を施し、機能性の高い戸別リノベーションマンションを顧客に対して、同じ条件の新築物件よりもリーズナブルな価格で販売することが可能。 高価格帯のプレミアム領域に注力し、1戸当たり1億円以上の「「ラ・アトレ Premium-Renovation®」と、1戸当たり7,000万円以上1億5,000万円億円未満の「Hi▶La▶Re(ひらり)」の、コンセプトが異なる2つのマンションをシリーズ化し、他にはない立地の希少性と洗練された居住空間に仕上げ、魅力的な商品を提供している。

さらに、新たな価値創造を目指し、10億円以上のハイグレードな邸宅「Billion-Residence®」の展開を開始した。 |

②1棟リノベーション分譲業務 | <概要> 株式会社ラ・アトレが企業所有の社員寮・社宅、首都圏の賃貸マンション等を対象として、建物1棟を取得後、全面的にリノベーションし、株式会社ラ・アトレレジデンシャルが一般顧客等へ戸別に販売する。

<特徴> 株式会社ラ・アトレの再生ノウハウを活用して建物全体に対してデューデリジェンスを実施。それに基づき専有部分だけでなく共用部分も含めて全面的に改装(1棟リノベーション※2、コンバージョン※3)することによって、建物の機能を大幅に刷新し、魅力的な分譲物件に仕立てている。 建物の管理計画、修繕計画、資金予算等を作成し、管理組合の組成、管理専門業者の選定など、入居後も安心して暮らせるように住環境の整備にも注力している。 |

③インベストメント事業

| <概要> 株式会社ラ・アトレが、首都圏のオフィスビル、企業所有の社宅、賃貸レジデンス等を対象として、建物1棟を購入し、その後同社の再生ノウハウを活用して、建物全体に対して、より収益性を高めるための詳細なデューデリジェンスを実施する。

このデューデリジェンスに基づき建物管理等に関するコストマネジメントを行い、同時にコンバージョンや建物をリノベーションすることによって建物を刷新し、テナント・入居者の誘致能力を高めて収益力のアップ及びキャッシュ・フローの改善を図り、その後に売却(法人・個人投資家等)する。 |

(3)不動産賃貸事業

株式会社LAアセット及び株式会社ラ・アトレが固定資産として保有する不動産の賃貸管理、販売用不動産として所有する転売前物件のテナント等の賃貸管理を行う。

自社で保有する不動産の賃貸については、ヘルスケア施設、レジデンシャルホテル、商業施設等を建設又は取得し、運用事業者等へ1棟ごと賃貸するものと、オフィスビル、賃貸レジデンスを建設又は取得し、個別に賃貸をするものなどがある。

※1:戸別リノベーション

建築後一定の時間が経過した中古マンションに対して、内装・間取り・住設機器等を見直すことによって機能性を高め、また新築同様の洗練された住居として再生すること。

※2:1棟リノベーション

価値の低下した建物を、建物の修繕履歴(トラックレコード)を含めて全面的に精査し、老朽化した設備を刷新したり建物に新たな機能を追加したりすることによって建物全体の価値を向上(バリューアップ)させること。

※3:コンバージョン

オフィスビルをマンションに変更したり、寮や社宅を商業系施設に変更したりするなどの、建物の用途変更を伴う改修を行うこと。

【1-5 特長・強み・競争優位性】

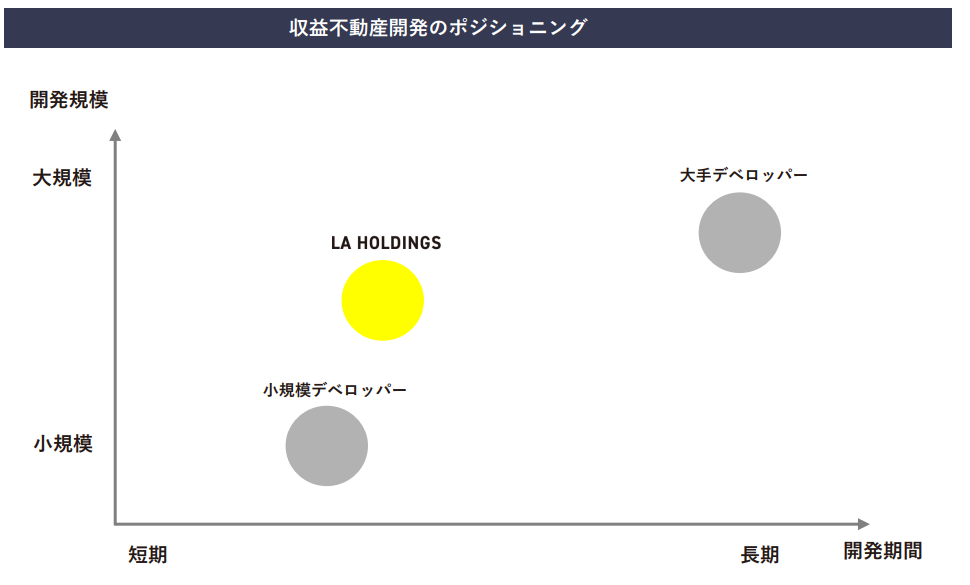

同社最大の競争優位性は、新築不動産販売および再生不動産販売それぞれにおいて、独自のポジショニングを確立している点である。

(1)新築不動産販売

開発規模に関しては、10-50億円の中規模開発に絞っている。

開発エリアについても、「未来の一等地」となるポテンシャルの高いエリアを発掘することに注力しており、それを可能にする情報収集力や目利き力に大きなアドバンテージを有している。

また、開発期間に関しては長期間ではなく、2-3年程度のプロジェクトに絞り、効率を重視している。

このように、特定のマーケットと特定のエリアに絞ることで、競争優位性を見いだしており、他社が手掛けにくいホワイトスペースを見つけ出すことで、独自のポジションを確立している。

(同社資料より)

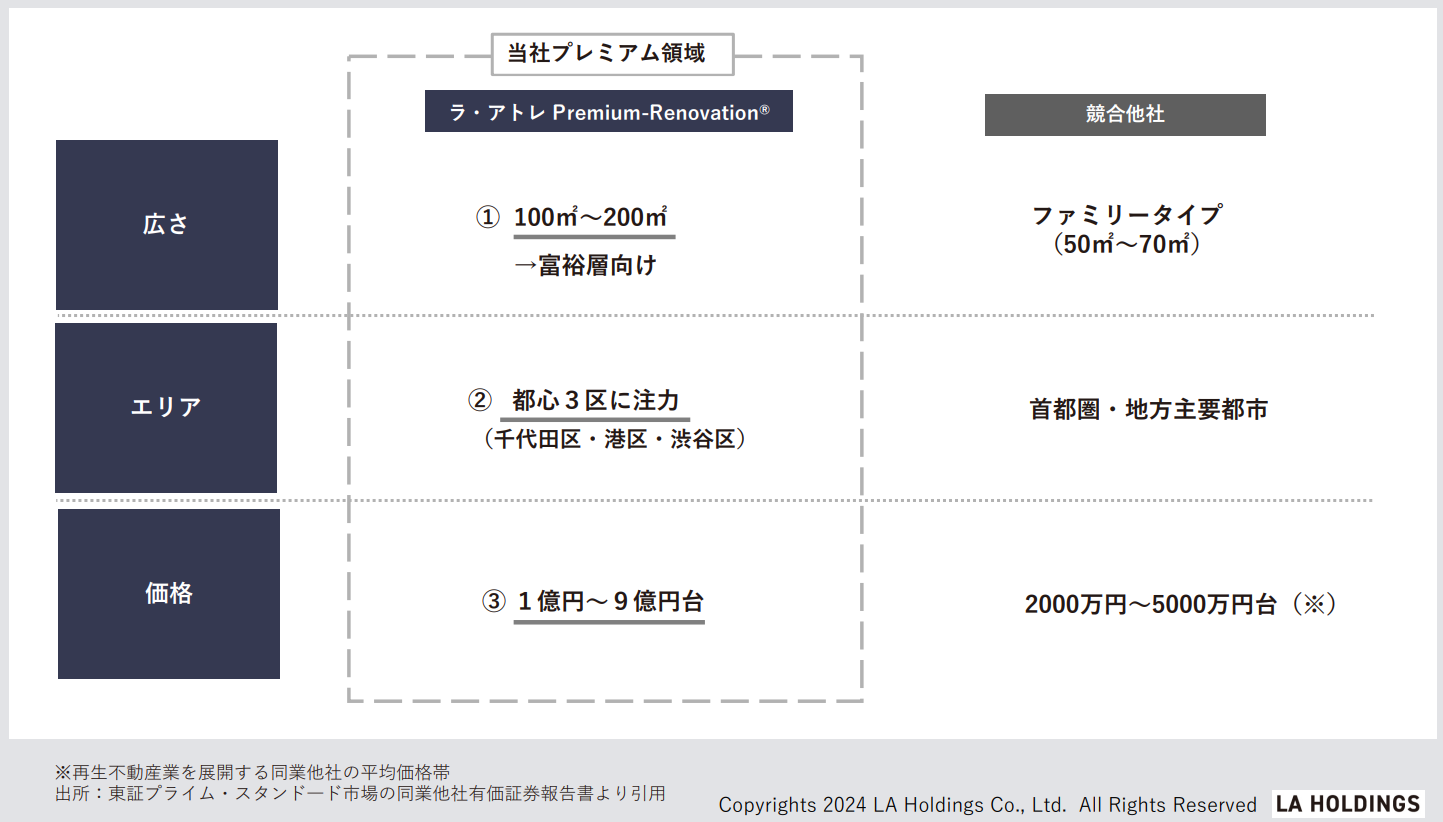

(2)再生不動産販売

主力シリーズの「ラ・アトレ Premium-Renovation®」は、富裕層のニーズにマッチした「上質」を提供する企画・デザインを特徴としており、価格も1億円台~9億円台と、高価格・高付加価値を追求している。

また、広さに関しては「100㎡以上」、エリアに関しては「都心3区」をターゲットとしており、他社が手掛けていない独自のポジションを確立している。

(同社資料より)

【1-6 同業他社比較】

再生不動産販売を行っている主な上場企業との主要指標を比較した。

LAホールディングスは、売上規模に対し、営業利益率は2位、ROEはトップと、脇田社長が目標としている収益性の高さが際立っている。

コード | 企業名 | 売上高 | 増収率 | 営業利益 | 増益率 | 営業利益率 | ROE | 時価総額 | PER | PBR |

2975 | スター・マイカ・ホールディングス | 54,157 | +10.8% | 5,028 | +3.8% | 9.3% | 12.0% | 20,502 | 7.2 | 0.9 |

2986 | LAホールディングス | 33,000 | +4.8% | 5,700 | +2.7% | 17.3% | 25.0% | 24,153 | 6.8 | 1.6 |

3294 | イーグランド | 30,000 | +9.8% | 1,730 | -14.1% | 5.8% | 11.9% | 8,988 | 8.3 | 0.8 |

8934 | サンフロンティア不動産 | 100,000 | +25.2% | 20,870 | +18.6% | 20.9% | 13.9% | 88,344 | 6.3 | 1.0 |

8940 | インテリックス | 45,011 | +5.4% | 1,619 | +74.0% | 3.6% | 3.5% | 6,073 | 6.1 | 0.5 |

*単位:百万円、倍。売上高・営業利益は今期予想、各社最新決算短信より。時価総額、PER、PBRは24年8月19日終値ベース。

2.中期経営計画

2023年2月に公表した「中期経営計画」(2023年12月期~2025年12月期)が進行中である。

【2-1 基本方針】

自社の目指す姿を、「社会のニーズや時代の変化に対応した「魅力ある」まちづくりの創造」「事業活動を通じた環境・社会課題の解決に取り組み、持続可能な社会の実現に貢献」「中長期での企業価値向上に向けた新たなビジネスモデルの構築」と認識し、事業課題として以下の3つを掲げている。

①既存事業の深化

②新規事業の創出

③M&A推進

(同社資料より)

【2-2 事業課題】

(1)既存事業の深化

コア事業の拡充を図る。

*新築不動産販売事業

首都圏において住居系・商業系の収益不動産開発のプロジェクトが複数進行中である。

2023年6月に竣工した新しいオフィスビル「THE EDGE」(下目黒)は、奥行き約24m、幅約3mに分割した「ウナギの寝床」と言われる京町屋のようなオフィス空間。物理的距離によって生まれる他者とのコミュニケーションの多様性がこれからのオフィスに求められる重要なキーワードと考え企画した。

京都では株式会社ラ・アトレの「ラ・アトレレジデンス」、沖縄では株式会社ファンスタイルの「レーヴ」シリーズといった自社ブランドの分譲マンション開発を進めている。

*再生不動産販売事業

1億円から9億円台の「ラ・アトレ Premium-Renovation®」シリーズの販売が好調に推移しており、同シリーズを中心に高価格帯物件に注力し、プレミアム領域での継続的な利益成長を目指す。7,000 万円から1億円5,000万円未満をターゲット領域とする「Hi‣La‣Re」の販売にも注力している。

さらに、新たな価値創造を目指し、10億円以上のハイグレードな邸宅「Billion-Residence®」の展開を開始した。

「ラ・アトレ Premium-Renovation® 」事業において長年をかけて培った実績・ノウハウと幅広い情報ネットワークにより厳選して供給する。

(同社資料より)

*不動産賃貸事業

優良な賃貸資産取得による安定的な収益の確保と賃貸ポートフォリオの最適化を進めている。

特に社会的ニーズの高いヘルスケア施設へは、毎期20億円を目標に積極的な投資を実施する。事業規模を拡大していく上でフロービジネスだけでなく、安定的な収益の確保が見込めるストックビジネスによる収益基盤の強化が不可欠であり、特に利益率の高いヘルスケア施設に経営資源を集中する。

(2)新規事業の創出

24年8月、今後の持続的な成長及び中長期的な企業価値向上を図るため、中期経営計画の方針に基づき、新たな収益となる事業展開を目的とする新規事業として、「M&A支援事業」及び「企業投資事業」を開始すると発表した。

同社では以前より、M&A又は戦略的提携や、ファンドの設立・運営、ファンドへの出資等を通じて、日常的に多数の案件情報を入手し、多様な業種・業態に関する複数の案件につき検討又は交渉を順次進めている。

そうした中、これまでに蓄積したM&A及び企業投資のノウハウや構築してきたネットワーク、経営ノウハウ、多様な業種・業態に関する全国的な案件情報等を活かし、新たな収益基盤を確立し、これによる収益力の向上を図ることを目的に、新規事業として、両事業を開始することとした。

◎M&A支援事業

我が国においては、事業承継問題・国内市場縮小等を背景に、業種・業界を問わず M&Aが活発に実施されており、その関連・支援事業領域も拡大傾向にある。

このような状況の下、同社グループはM&Aを重要な成長戦略として位置付けており、2022年12月30日に沖縄の不動産開発会社である株式会社ファンスタイルを完全子会社とした。今後も、地方創生・地域経済の活性化を主眼に、地元の有力企業等を候補先としてM&Aを推進していく方針である。

業種を問わず、中堅・中小企業におけるM&Aを幅広く対象とするが、中でも、不動産を保有している企業等については、同社の経営ノウハウを活かし、保有資産の収益性向上又は効率的活用等を通じて、経営改善等を含めたサポートを実施する予定。

◎企業投資事業

同社グループは、これまで中小企業向け事業再生・事業承継ファンド、ベンチャーファンド、不動産私募ファンド等ヘの出資や、シナジーが見込める成長企業等への直接出資、ファンドの共同設立・運営によるミドル・レイターのベンチャー企業を対象とした投資など、様々な方法による企業投資を行ってきた。

今後も引き続き、これらの企業投資を積極的に推進するとともに、豊富な投資実績を有する提携企業等と連携して、政策保有株式の売却支援やPIPEs投資などの新たなファンド事業を検討する。

このほか、再生可能エネルギー事業、DX事業の展開も検討している。

再生可能エネルギー事業 | 株式会社LAアセットが保有している未利用間伐材を燃料とする木質バイオマス発電設備が竣工した。 循環型エネルギー社会の実現に向けた脱炭素の取り組みを推進する。 |

DX事業 | 建設現場のDXを推進するスタートアップ企業へ出資した。 DXを展開する企業へのM&Aを引き続き検討する。 |

【2-3 今後の見通し】

(事業環境)

信用力向上に伴う金融機関からの資金調達枠の拡大を背景に大型案件の仕入れが順調に進捗しており、さらに商品の高付加価値化を追求することにより毎期増収・増益、最高益更新を達成する計画であるが、世界各地で繰り広げられている戦争による物資供給の遅れや世界的な経済情勢に起因する物価高に伴う建設資材の高騰、また建設業界に従事する建設職人の慢性的な人手不足に加え、2024 年度から始まった建設業に対する時間外労働の上限規制や週休2日制の実施により建設工期が長期化し、建物の竣工時期の遅れなどの発生が予想される。

(数値目標)

こうした環境下において、各期の計画値の算定については保守的に捉えているが、「中期経営計画」の最終年度2025 年12 月期は、新築不動産販売部門において大型開発案件の完成・販売を予定しており、また再生不動産販売事業においても売上高100 億円超が見込まれ、さらに、ヘルスケア施設投資に注力する不動産賃貸事業及び株式会社ファンスタイルの沖縄エリアでの事業の更なる拡大、その他M&Aの積極的推進等により、グループ売上高は500億円を超え利益共に大きく伸長する見込みである。

2025 年12月期は同社グループ創業35 周年に当たる節目の年度であり、役職員一同、さらなる事業発展・企業価値の向上に邁進する考えだ。

| 20/12期 | 21/12期 | 22/12期 | 23/12期 | 24/12期(予) | 25/12期(予) |

売上高 | 13,757 | 14,677 | 18,253 | 31,499 | 33,000 | 51,000 |

営業利益 | 1,124 | 3,216 | 4,226 | 5,552 | 5,700 | 8,200 |

経常利益 | 978 | 2,847 | 3,730 | 4,941 | 5,000 | 7,400 |

当期純利益 | 650 | 1,959 | 3,381 | 3,293 | 3,500 | 5,100 |

EPS(円) | 123.58 | 410.83 | 638.25 | 549.10 | 560.3 | 816.4 |

*単位:百万円

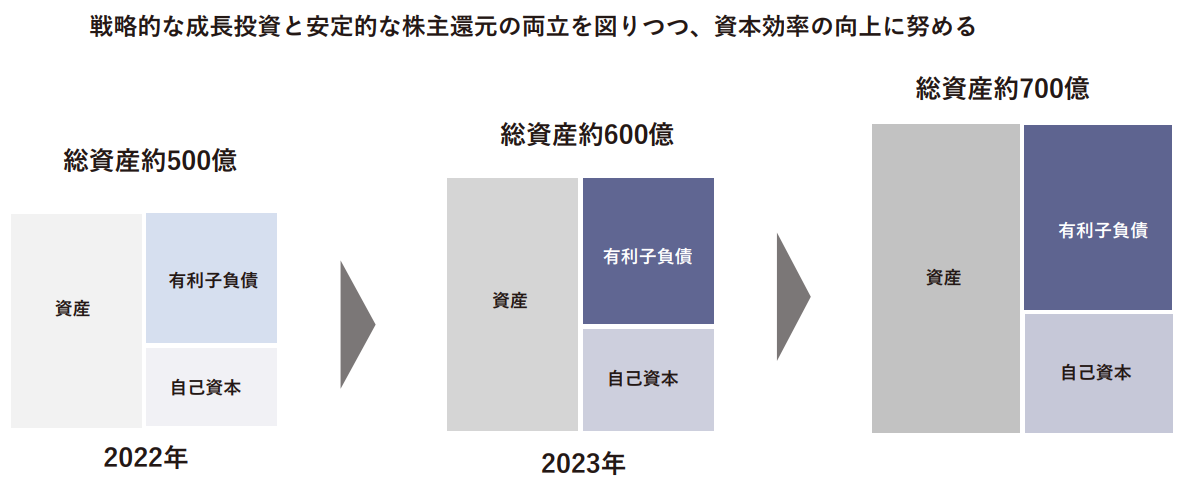

【2-4 今後の財務戦略】

(1)総資産の成長イメージ

戦略的な成長投資と安定的な株主還元の両立を図りつつ、資本効率の向上に努め、総資産700億円を目指しながら、毎期高い利益成長を重ね自己資本比率20%以上を維持する(23年12月期の自己資本比率は24.6%)。

内部成長としては、フロー型ビジネスの不動産開発事業とストック型ビジネスの不動産賃貸事業の安定的な成長を追求する。

外部成長としては、シナジーが期待できる企業へのM&A又は戦略的提携のための成長投資を実施する。

(同社資料より)

(2)各経営指標の目標

資本コストを上回る投下資本の効率的な活用を通じて、安定的な利益成長及びキャッシュ創出力の拡大を図り、更なる業績向上及び株価向上に努める。同時に、EPSの成長・ROEの向上を目指す。

| 23年12月期目標 | 23年12月期実績 | 24年12月期目標 |

売上高総利益率 | 20%以上 | 27% | 20%以上 |

売上高経常利益率 | 10%以上 | 15% | 10%以上 |

自己資本比率 | 20%以上 | 24% | 20%以上 |

ROE | 20%以上 | 25% | 20%以上 |

配当性向 | 30%以上 | 38% | 30%以上 |

【2-5 株主還元】

株主への利益還元を経営の重要課題の一つと考えており、企業体質の強化と将来の事業展開、業績見通し等を総合的に勘案し、配当性向「30%以上」を目標とする利益還元を目指すことを基本方針としており、毎期連続増配を目指している。

3.2024年12月期第2四半期決算概要

【3-1業績概要】

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 |

売上高 | 16,648 | 100.0% | 13,986 | 100.0% | -16.0% |

売上総利益 | 4,410 | 26.5% | 3,159 | 22.6% | -28.4% |

販管費 | 1,528 | 9.2% | 1,582 | 11.3% | +3.5% |

営業利益 | 2,881 | 17.3% | 1,576 | 11.3% | -45.3% |

経常利益 | 2,665 | 16.0% | 1,162 | 8.3% | -56.4% |

四半期純利益 | 1,818 | 10.9% | 792 | 5.7% | -56.4% |

*単位:百万円

減収減益

売上高は前年同期比16.0%減の139億円。不動産販売事業では、新築不動産販売部門は販売計画が下半期集中のため前年同期比61.6%の減となった一方、再生不動産販売部門はリノベーションマンションが好調に推移したことにより同24.0%増。

営業利益は同45.3%減の15億円。売上高営業利益率は、再生不動産販売部門の割合が増えたため、同6.0ポイント低下した。

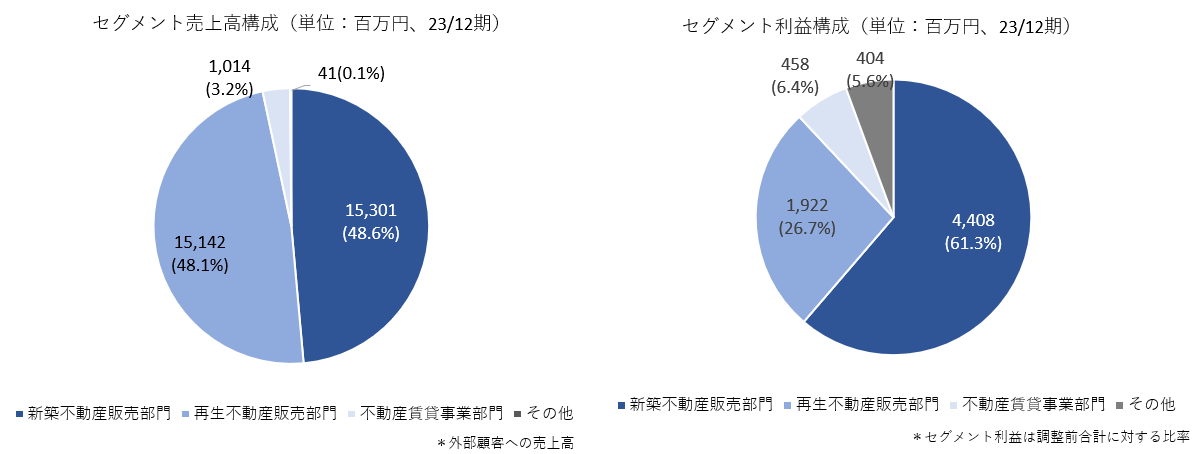

【3-2 セグメント別動向】

| 23/12期2Q | 構成比 | 24/12期2Q | 構成比 | 前年同期比 |

売上高 |

|

|

|

|

|

不動産販売事業 | 16,124 | 96.8% | 13,462 | 96.3% | -16.5% |

新築不動産販売部門 | 7,631 | 45.8% | 2,929 | 20.9% | -61.6% |

土地企画販売 | 927 | 5.6% | 1,254 | 9.0% | +35.2% |

新築不動産販売 | 6,703 | 40.3% | 1,675 | 12.0% | -75.0% |

再生不動産販売部門 | 8,493 | 51.0% | 10,532 | 75.3% | +24.0% |

リノベーションマンション | 4,240 | 25.5% | 10,293 | 73.6% | +142.7% |

インベストメント事業 | 4,252 | 25.5% | 238 | 1.7% | -94.4% |

不動産賃貸事業部門 | 502 | 3.0% | 467 | 3.3% | -6.9% |

売上高合計 | 16,648 | 100.0% | 13,986 | 100.0% | -16.0% |

売上総利益 |

|

|

|

|

|

不動産販売事業 | 4,120 | 25.6% | 2,826 | 21.0% | -31.4% |

新築不動産販売部門 | 2,620 | 34.3% | 822 | 28.1% | -68.6% |

土地企画販売 | 100 | 10.8% | 371 | 29.6% | +271.0% |

新築不動産販売 | 2,519 | 37.6% | 451 | 26.9% | -82.1% |

再生不動産販売部門 | 1,500 | 17.7% | 2,003 | 19.0% | +33.5% |

リノベーションマンション | 702 | 16.6% | 1,917 | 18.6% | +173.1% |

インベストメント事業 | 798 | 18.8% | 86 | 36.4% | -89.2% |

不動産賃貸事業部門 | 267 | 53.2% | 277 | 59.3% | +3.7% |

売上総利益合計 | 4,410 | 26.5% | 3,159 | 22.6% | -28.4% |

*単位:百万円。売上高は外部顧客への売上高。利益の構成比は売上総利益率。決算短信等におけるセグメント情報のセグメント利益は、各セグメントの売上総利益から販売費用及び営業外費用を差し引いたもの。

(1)不動産販売事業

売上高は前年同期比16.5%減、売上総利益は同31.4%減。

①新築不動産販売部門

売上高は前年同期比61.6%減、売上総利益は同68.6%減。

食品メーカー向け工場用地(2.4ha)(福岡県古賀市)及び、オフィスビル「THE EDGE 冷泉」(福岡県福岡市)の売却が完了したが、販売計画が下半期集中のため前年同期と比較すると大幅減。

②再生不動産販売部門

売上高は前年同期比24.0%増、売上総利益は同33.5%増。

戸別リノベーションマンションが好調に推移し、売上・利益ともに好調であった。

(2)不動産賃貸事業部門

売上高は前年同期比6.9%減、売上総利益は同3.7%増。

賃貸資産が順調に稼働した。

【3-3 財務状態とキャッシュ・フロー】

◎主要BS

| 23年12月末 | 24年6月末 | 増減 |

| 23年12月末 | 24年6月末 | 増減 |

流動資産 | 49,880 | 53,661 | +3,780 | 流動負債 | 19,859 | 22,129 | +2,270 |

現預金 | 12,783 | 6,862 | -5,920 | 短期有利子負債 | 17,321 | 19,422 | +2,101 |

販売用不動産 | 15,693 | 24,739 | +9,046 | 固定負債 | 26,137 | 24,773 | -1,364 |

仕掛販売用不動産 | 20,463 | 19,982 | -481 | 長期有利子負債 | 25,438 | 24,007 | -1,431 |

固定資産 | 11,323 | 7,678 | -3,645 | 負債合計 | 45,997 | 46,903 | +905 |

有形固定資産 | 10,190 | 6,476 | -3,714 | 純資産 | 15,212 | 14,439 | -773 |

投資その他の資産 | 1,094 | 1,163 | +69 | 利益剰余金 | 11,948 | 11,422 | -525 |

資産合計 | 61,209 | 61,342 | +132 | 負債純資産合計 | 61,209 | 61,342 | +132 |

*単位:百万円

現預金及び有形固定資産が減少した一方、棚卸資産が増加し、資産合計は前期末比1億円増加の613億円。

長短有利子負債の増加などで、負債合計は同9億円増加の469億円。

利益剰余金の減少などで純資産は同7億円減少の144億円。

自己資本比率は前期末比1.3ポイント低下し23.3%となった。

◎キャッシュ・フロー

| 23/12期2Q | 24/12期2Q | 増減 |

営業CF | -1,324 | -4,430 | -3,106 |

投資CF | 15 | -438 | -453 |

フリーCF | -1,308 | -4,868 | -3,560 |

財務CF | 1,962 | -1,064 | -3,026 |

現金同等物残高 | 10,169 | 6,756 | -3,412 |

*単位:百万円

税金等調整前中間純利益の減少などで、営業CF及びフリーCFのマイナス幅は拡大。

長期借入金による収入の減少、自己株式の取得による支出の増加などで、財務CFはマイナスに転じた。

キャッシュ・ポジションは低下した。

【3-4 トピックス】

(1)新規事業を開始

24年8月、今後の持続的な成長及び中長期的な企業価値向上を図るため、中期経営計画の方針に基づき、新たな収益となる事業展開を目的とする新規事業として、「M&A支援事業」及び「企業投資事業」を開始すると発表した。

①背景

同社では以前より、M&A又は戦略的提携や、ファンドの設立・運営、ファンドへの出資等を通じて、日常的に多数の案件情報を入手し、多様な業種・業態に関する複数の案件につき検討又は交渉を順次進めている。

そうした中、これまでに蓄積したM&A及び企業投資のノウハウや構築してきたネットワーク、経営ノウハウ、多様な業種・業態に関する全国的な案件情報等を活かし、新たな収益基盤を確立し、これによる収益力の向上を図ることを目的に、新規事業として、両事業を開始することとした。

現時点では新規事業開始にあたって特別な支出を行う予定はない。

②事業の概要

◎M&A支援事業

我が国においては、事業承継問題・国内市場縮小等を背景に、業種・業界を問わず M&Aが活発に実施されており、その関連・支援事業領域も拡大傾向にある。

このような状況の下、同社グループはM&Aを重要な成長戦略として位置付けており、今後も、地方創生・地域経済の活性化を主眼に、地元の有力企業等を候補先としてM&Aを推進していく方針である。

業種を問わず、中堅・中小企業におけるM&Aを幅広く対象とするが、中でも、不動産を保有している企業等については、同社の経営ノウハウを活かし、保有資産の収益性向上又は効率的活用等を通じて、経営改善等を含めたサポートを実施する予定。

また、M&A支援サービスを通じて、持続可能な社会の実現に向けて地域・社会の課題解決を実現し、事業を通じた地域経済への貢献によるSDGsの達成に向けた取り組みを推進していく。

◎企業投資事業

同社グループは、これまで中小企業向け事業再生・事業承継ファンド、ベンチャーファンド、不動産私募ファンド等ヘの出資や、シナジーが見込める成長企業等への直接出資、ファンドの共同設立・運営によるミドル・レイターのベンチャー企業を対象とした投資など、様々な方法による企業投資を行ってきた。

今後も引き続き、これらの企業投資を積極的に推進するとともに、豊富な投資実績を有する提携企業等と連携して、政策保有株式の売却支援やPIPEs投資などの新たなファンド事業を検討する。

(2)新株予約権を発行

24年8月、自己株式を活用した新株予約権の発行を行うと発表した。

(概要)

第15回及び第16回新株予約権合計約12億円の資金調達を予定している。2024年第2四半期末における自己資本(約144億円)に対しては約8.7%の自己資本の増加となる。

行使期間は24年8月27日から27年8月27日まで。

マッコーリー・バンク・リミテッドに対して第三者割当の方法によって実施する。

(目的)

主に以下3点を目的としている。

M&A戦略の強化 | 成長戦略であるM&A・戦略的提携のための成長投資を確実に実行し、更なる事業規模・事業ポートフォリオの拡大、収益力の強化を図る。 |

財務基盤の強化 | 自己資本比率20%以上を維持しつつ、25%を目指すとともに、ROE(株主資本利益率)20%以上を目標とし、財務健全性を維持しながら資本効率の向上を図る。 |

自己株式の活用 | 割当先に交付する株式の一部には、同社が2024年5月~7月に取得した自己株式15万株を充当し、自己株式の効率的な活用を図る。 |

M&A戦略の強化においては、前述の新規事業に示したように、地方の有力中堅企業との連携を進める。

対象業種としては、ⓐ同社グループのコア事業である不動産開発事業や不動産賃貸事業の拡大・拡充を目的とした同業種、ⓑグループとしての事業エリア及び事業ポートフォリオの拡大を目的とした、設備関連やセキュリティ、メンテナンス等の不動産関連

業種、ⓒ新規事業の創出・展開を目的とした、再生可能エネルギー事業やDX事業等の成長分野への新規参入、ⓓ他業種であっても不動産を保有する企業を想定している。

1件当たり投資金額は約1~10億円、件数は3~10件程度を想定している。

(新株予約権の特徴)

*希薄化の規模の限定

対象株式数は合計20万株で固定されており、株式分割等による調整を除き、将来的な市場株価の変動により潜在株式数が変動することはない。

*調達金額の固定

行使価額は現状株価(24年8月中旬 3,900円水準)よりも高い①6,000円及び②6,600円で固定されており、行使価額は修正されない。このため、調達金額も総額12.6億円で固定されている。

行使価額は、同社が想定する今後3年間の最低目標株価水準であり、中期経営計画に定める計画数値を着実に達成していくことで、業績及び企業価値が向上し、その結果、株価は持続的・段階的な上昇トレンドを実現するものと、同社では予測している。

*行使コミットメントの設定

同社は一定条件下において行使コミットメント期間を指定することができ、割当先による一定金額の新株予約権行使が保証されている。これによって株価上昇時に資金調達がなされないリスクを防止している。

4.2024年12月期業績予想

【4-1 業績予想】

| 23/12期 | 構成比 | 24/12期(予) | 構成比 | 前期比 | 進捗率 |

売上高 | 31,499 | 100.0% | 33,000 | 100.0% | +4.8% | 42.4% |

営業利益 | 5,552 | 17.6% | 5,700 | 17.3% | +2.7% | 27.7% |

経常利益 | 4,941 | 15.7% | 5,000 | 15.2% | +1.2% | 23.3% |

当期純利益 | 3,293 | 10.5% | 3,500 | 10.6% | +6.3% | 22.6% |

*単位:百万円。予想は会社公表数値。

業績予想に変更なし。増収増益を予想

業績予想に変更は無い。売上高は前期比4.8%増の330億円、営業利益は同2.7%増の57億円を予想。

引き続き3事業部門とも中期経営計画の方針に基づいて事業を展開する。1ケタ台の増収率・増益率ではあるが、持続的・安定的な売上・利益拡大のための足固めの期と考えている。

配当は前期比9円/株増配の220.00円/株の予定。予想配当性向は39.3%。

【4-2 各事業の取組】

①新築不動産販売部門

成長ドライバーとなる収益不動産開発事業の住居系開発と商業系開発を積極的に展開し、競争優位性のある商品企画により、更なる高付加価値化を追求するとともに、ブランド力向上と地方主要都市へのエリア拡大を図る。

分譲マンション事業においては、「ラ・アトレレジデンス」ブランドを地方主要都市に展開する。沖縄地区においては「レーヴ」シリーズブランドの事業拡大を図り、事業基盤の強化と競争優位性が発揮できる独自のポジションを確立する。

②再生不動産販売部門

主力である戸別リノベーションマンション販売に注力し、1戸当たり1億円以上の「ラ・アトレ Premium-Renovation®」シリーズを中心として、「Hi▶La▶Re」シリーズ、1戸当たり10億円以上のハイグレードな邸宅「Billion-Residence®」を展開。

幅広い顧客層のニーズに対応した商品に加え企画・デザイン力により、価格競争に巻き込まれることのない競争優位性の高い高付加価値の商品を提供し独自のポジションを確立する。

③不動産賃貸事業部門

既存オペレーターとのリレーション構築及び優秀な新規オペレーターの発掘に注力するとともに、社会的ニーズの高いヘルスケア施設への積極的な投資を進め、賃貸ポートフォリオの最適化を図り安定的な収益を確保する。

2023年12月に締結した株式会社アーバンライクとの資本業務提携によって、九州地区における障がい者向けグループホームや有料老人ホーム等ヘルスケア施設を含め幅広く福祉関連施設事業の展開を進める。

5.脇田社長に聞く

脇田社長に、24年12月期上期決算概要、足元の状況、新規事業について伺った。

Q:24年12月期上期決算についてコメント頂けますか?

新築不動産販売部門は前年同期比で大幅な減収ではありましたが、販売計画が元々下半期集中となっていたためであり、ほぼ計画通りでした。一方で、再生不動産販売部門はリノベーションマンションが引き続き好調で前年同期比で増収となりました。

全社では16.%減収、45%営業減益となりましたが、当初計画通りの上期決算となりました。

Q:下期に入り、足元の状況はいかがでしょうか?

当社の財務状況やこれまでの実績をご評価いただき、金融機関からのクレジットの上限が大きく引き上げられました。

当初はインベストメント事業におけるクレジットの上限を30億円程度で想定し、今期の事業計画を立てて取り組んできましたが、足元では80億円まで上昇しています。

これまでの当社は件数というよりも、価格戦略など、物件ごとの収益性を引き上げて売上・利益を獲得していくのが基本路線でしたが、今回の資金調達力向上に伴い、件数の拡大による業績拡大も追求することができるようになりました。

既にその効果は結果に繋がり始めており、第3四半期以降の業績にポジティブなインパクトを与えるものと考えています。

Q:新規事業として、「M&A支援事業」及び「企業投資事業」を開始すると発表されました。御社ならではの狙いなどお聞かせください。

当社はグループ経営理念の一つとして、「地域社会の生活を尊重したクリーンでフェアーな企業活動を通じて、“心豊かになるような住まい”を提供することにより、地域の住環境創りに寄与する経営を目指す。」と謳っているように、地域活性化を極めて重要なテーマと位置付けています。

そのために、M&A支援や企業投資を今まで以上に積極的に手掛けていく考えです。

ただ、これまで地域金融機関や地域の有力企業との関係構築を始めとした様々な展開や取り組みを進めてきた中で、真に地域の問題を解決し、地域活性化に繋げるためには、必ずしも当社や当社のグループ会社が中心にいる必要はない、地域活性化の主役となるべき企業が成長していくためには、場合によっては、一時的には同業他社の建設会社と組む方が適切なケースもあるかもしれないと考えています。

そうした点を柔軟に考え、対応することで各地域の企業や金融機関との接点を増やし、関係も深化させていくことが、中長期的には当社グループの企業価値向上に繋がると考えています。

ですので、新規事業である「M&A支援事業」及び「企業投資事業」は、単に仲介の手数料を稼ぐとかキャピタルゲインを得るといったものではなく、地域活性化を実現する中で、様々なパターンで成長を取り込んでいくという、当社ならではの事業展開である点をご理解いただきたいと思います。

新規事業あたっては専門家も採用し体制強化を進めています。

既に複数案件が進行中ですが、沖縄の不動産開発会社「株式会社ファンスタイル」の子会社化とその後の取組みは重要なケーススタディとなっています。

ファンスタイル社は沖縄ナンバーワンの会社ではあるのですが、当社の子会社となったことに加え、ブラッシュアップを行ったことで、クレジットの上限が大きく引き上げられました。当社の地域戦略のお話をするうえでファンスタイル社のケースは非常に明快なメッセージとなっています。

こうした沖縄・九州での実績を基に、次は北海道での事業推進に取り組んでいきたいと考えています。

Q:ありがとうございました。最後に株主・投資家の皆様にメッセージをお願いいたします。

これまで当社は、「モノづくりの会社」として、販売戸数の増大を目標とするのではなく、コモディティ化することを徹底的に避け、常に高付加価値を追求し、「マーケットプライスを自分たちで形成する」ことに主眼を置いてきました。もちろん、独自の商品開発等、高付加価値をこれからも追求してまいりますが、先程申しましたように、金融機関からのクレジットが大幅に引き上げられ、資金調達力向上に伴い、販売戸数増大による業績拡大も追求することができるようになりました。

この点は是非皆様にご理解いただきたいと思います。

加えて、会社としての成長に加え、中小の不動産会社であるからこそ可能な、地方創生、地域活性化にも注力してまいります。

地域の活性化、雇用創出により、結果的に日本全体の生産性向上、GDP拡大につなげていくことも当社の目標としています。

まだまだ小さな会社ではありますが、常に独自性を追求して着実な成長、時価総額の拡大を目指してまいりますので、これからも是非応援していただきたいと思います。

6.今後の注目点

現時点では24年12月期は1ケタ台の増収増益予想ではあるが、金融機関からのクレジットの上限が大きく引き上げられ、件数の拡大による業績拡大を追求することができるようになり、既にその効果は表れ始めているということだ。まずは第3四半期決算の発表を注目したい。

また、「地域活性化」を経営理念に掲げ、同社ならではの事業展開を目指す「M&A支援事業」及び「企業投資事業」の進捗にも期待したい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外取締役2名(うち独立役員2名) |

監査役 | 3名、うち社外監査役2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年5月23日

<基本的な考え方>

当社は、コーポレート・ガバナンス(企業統治)とは、株主、顧客、従業員、取引先、地域社会などのステークホルダーに対する社会的責任を果たすための企業経営の基本的な枠組みであると理解しております。今後もより良い経営基盤の確立に注力して、コーポレート・ガバナンスに関する施策の実施に取り組んでまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |