ブリッジレポート:(3645)メディカルネット 2025年5月期第3四半期決算

![]()

平川 大 会長CEO | 株式会社メディカルネット(3645) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 情報・通信 |

会長CEO | 平川 大 |

所在地 | 東京都渋谷区幡ヶ谷1-34-14 宝ビル |

決算月 | 5月末日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

326円 | 8,794,170株 | 2,866百万円 | 0.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

3.00円 | 0.9% | 19.95円 | 16,3倍 | 210.85円 | 1.5倍 |

* 株価は5/12終値。発行済株式数から自己株式を控除。各数値は24年5月期、及び25年5月期第3四半期決算短信より。

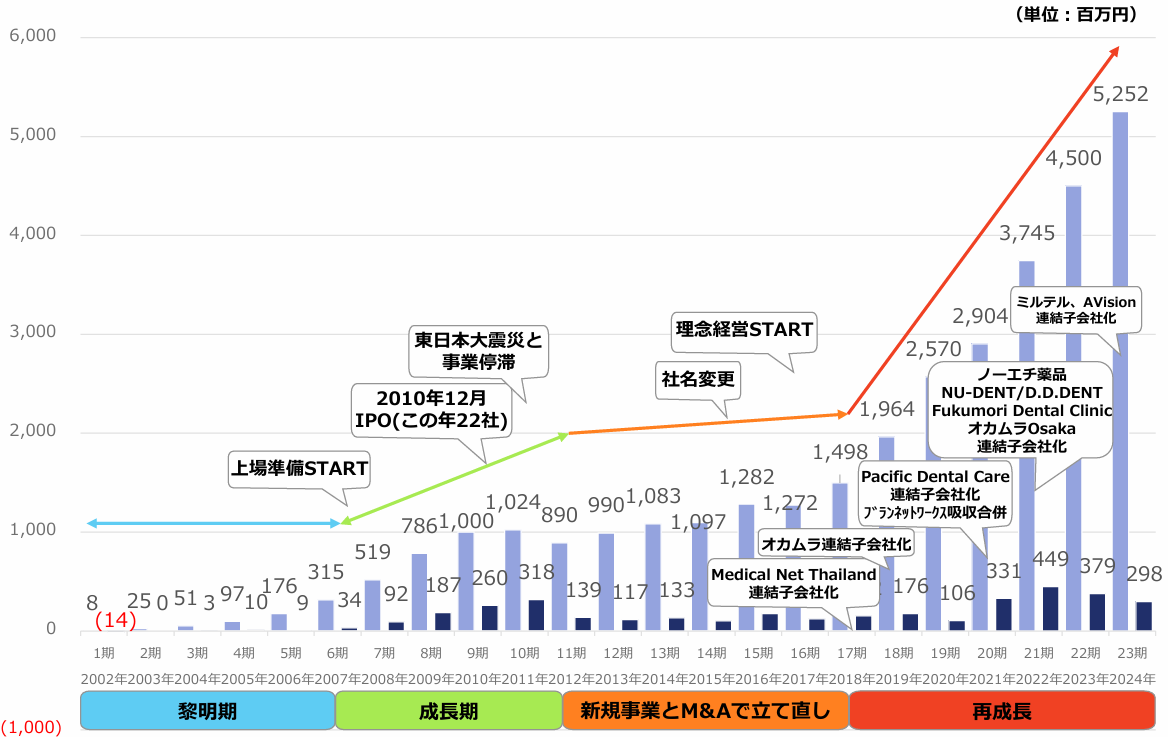

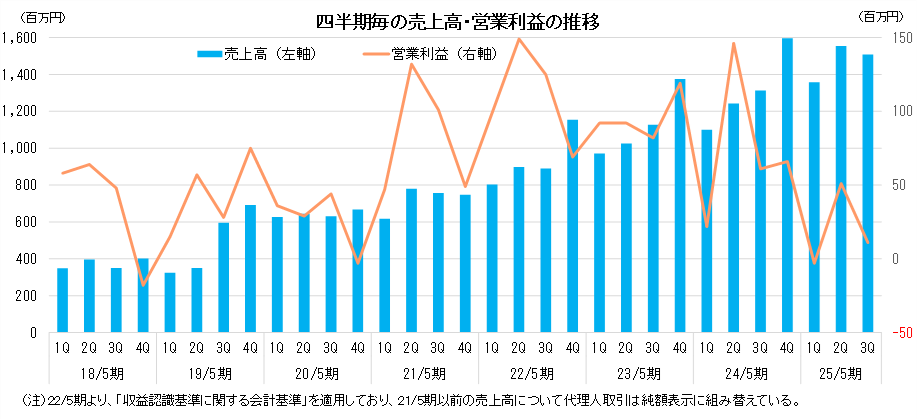

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2021年5月(実) | 2,904 | 331 | 336 | 129 | 15.36 | 4.00 |

2022年5月(実) | 3,745 | 445 | 449 | 380 | 43.44 | 4.00 |

2023年5月(実) | 4,500 | 379 | 431 | 116 | 12.97 | 2.50 |

2024年5月(実) | 5,252 | 298 | 322 | 5 | 0.66 | 3.00 |

2025年5月(予) | 6,400 | 330 | 305 | 136 | 19.95 | 3.00 |

* 予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

* 2021年6月、普通株式1株を普通株式2株に分割。EPS、DPSは株式分割を反映。

* 22/5期より「収益認識に関する会計基準」等を適用。21/5期の売上高は、当該会計基準等を遡って適用した後の数値。

株式会社メディカルネットの2025年5月期第3四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2025年5月期第3四半期決算概要

3.2025年5月期業績見通し

4.中期経営計画

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/5期3Q累計は前年同期比21.0%増収、74.3%営業減益。メディア・プラットフォーム事業が小幅な減収だが、医療機関経営支援事業と医療BtoB事業が大幅増収。新たに加わったクラウドインテグレーション事業や未病・予防プラットフォーム事業も寄与した。利益面では売上総利益率が前年同期36.1%から33.2%に低下。販管費は成長のための人的投資等により29.4%増の14億6百万円となり営業利益率が前年同期6.3%から1.3%に低下した。事業拡大のための投資を継続、24年1月に連結子会社化したミルテルが収益化できていないことや事業拡大のための人件費の増加などが減益の要因。

- 通期予想は修正なく、25/5期は前期比21.9%増収、10.6%営業増益を見込む。引き続き人材や新規事業への投資を積極的に行う。既存事業の継続的な強化に加え、タイの事業へも注力する。業容拡大に向けて組織体制を強化、成長のための戦略的投資を継続しつつも営業増益を計画する。3Qにおいても、ミルテルの営業損失が続き、固定資産の減損損失はあった。ただし、ミルテルが連結除外となり4Qは利益が回復する見通し。配当も修正なく、前期と同じ3.00円/株の期末配当を予定。

- 3Q累計の通期予想に対する進捗率は売上高で69.1%、営業利益で18.0%。特に利益面で遅れが見られるが、4Qには赤字を計上してきたミルテルが連結除外となり遅れを取り戻していく考え。こうした中、25/5期からフル連結となるクラウドインテグレーション事業の急速な成長が目を引く。3Qは2Qとの比較で売上高は減少したものの受注は好調に推移した模様。今後はタイ国内6,000件のクリニックを対象にカルテ管理から金銭管理までトータルサポートが可能となるサブスク販売を行う予定。安定かつ成長する同社の収益基盤となりそうだ。なお、現在の収益基盤であるメディア・プラットフォーム事業が減収だが一時的だろう。システム刷新やコンテンツの拡充を進めており、安定成長は揺るがないと見ている。株価は低調に推移しており、売上成長が本格化したここ4年間の安値圏に位置している。PERは売上成長に対しては低位にとどまっていると考える。

1.会社概要

「インターネットを活用し 健康と生活の質を向上させることにより 笑顔を増やします。」を企業理念とし、歯科医院の経営をトータルで支援する「歯科医療プラットフォームビジネス」、歯科のみでなく医療、美容、ライフスタイルなど生活者にとって有益な情報を提供する「生活者向けサービス」、歯科関連企業のマーケティング支援などを行う「事業者向けサービス」を展開している。

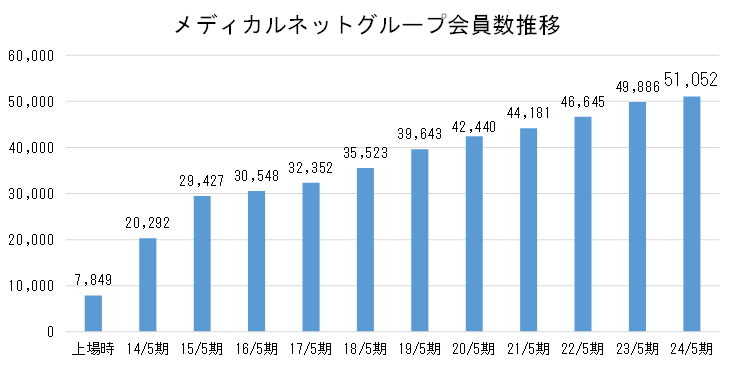

生活者・医療機関・関連企業を結ぶビジネスモデルを有する唯一の企業。24年5月末で51,052名に上るメディカルネットグループ会員数が大きな資産。

【1-1 沿革】

2000年 | 4月 | 前身である日本インターネットメディアセンター創業。ポータルサイト運営事業・ホームページ制作事業を開始 |

9月 | ポータルサイト「インプラントネット」リリース | |

2001年 | 6月 | 日本メディカルネットコミュニケーションズ株式会社(現株式会社メディカルネット)設立 |

2002年 | 2月 | ポータルサイト「矯正歯科ネット」・「審美歯科ネット」リリース |

2005年 | 4月 | ポータルサイト「エステ・人気ランキング」リリース |

2006年 | 1月 | 西日本支社開設 |

2006年 | 10月 | Webマーケティング・医療機関経営支援開始 |

2007年 | 8月 | 東証一部上場ソネット・エムスリー株式会社(現エムスリー株式会社)と業務資本提携 |

2009年 | 3月 | 「モバイル!歯医者さんネット」リリース |

2010年 | 12月 | 東京証券取引所 マザーズへ上場 |

2012年 | 11月 | ブランネットワークス株式会社を連結子会社化、医療BtoB事業を展開 |

2016年 | 12月 | 「株式会社メディカルネット」に商号変更 |

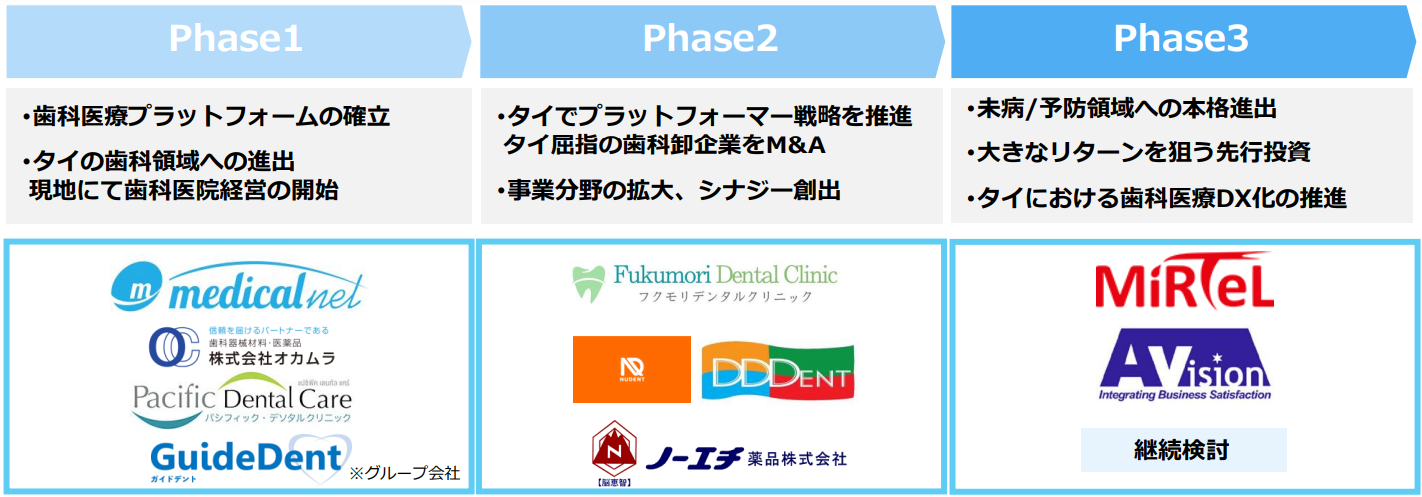

2017年 | 9月 | Success Sound Co., Ltd.(現 Medical Net Thailand Co., Ltd.)を連結子会社化。タイ国バンコクにおいて、歯科医院運営を開始 |

| 12月 | Medical Net Thailand Co., Ltd.「ゆたかデンタルクリニック」をリニューアルオープン |

2018年 | 2月 | 福岡支社開設 |

6月 | 株式会社ミルテルと資本及び業務提携 | |

12月 | 株式会社オカムラの株式取得し完全子会社化(歯科ディーラー事業を開始) | |

2020年 | 2月 | 連結子会社であったブランネットワークス株式会社を吸収合併 |

9月 | 岡山大学との共同研究により開発した「歯科医院での新しい口臭センサーシステム」について特許を取得 | |

10月 | Pacific Dental Care Co., Ltd.を連結子会社(孫会社)化 | |

2021年 | 6月 | ノーエチ薬品株式会社を連結子会社(孫会社)化、医薬品・医薬部外品の製造・販売事業を開始 |

2022年 | 3月 | NU-DENT Co., Ltd.、D.D.DENT Co., Ltd.、Fukumori Dental Clinic Co., Ltd.をそれぞれ連結子会社(孫会社)化 |

4月 | 東京証券取引所の市場区分の見直しに伴い、東京証券取引所マザーズ市場から東京証券取引所のグロース市場に移行 | |

5月 | 連結子会社(孫会社)株式会社オカムラOsaka設立 | |

7月 | 株式会社ライトアップと資本・業務提携 | |

2023年 | 9月 | 「矯正歯科ネットプラス」リリース |

10月 | 「インプラントネットプラス」リリース | |

11月 | 連結子会社の株式会社オカムラが、連結子会社(孫会社)の株式会社オカムラOsakaを吸収合併 | |

2024年 | 1月 | 株式会社ミルテルを連結子会社化し、未病・予防プラットフォーム事業を開始 |

3月 | AVision Co., Ltd.を連結子会社(孫会社)化し、タイにてクラウドインテグレーション事業を開始 | |

5月 | 「審美歯科ネットプラス」リリース |

歯科医院にターゲットを絞り、インターネット広告を中心としたビジネスを展開しようとした企業は多数あったが、個人事業主が多数を占める歯科医院に対し継続的な営業を展開することが出来ず、ほとんどの企業が撤退していった。

これに対し同社は、歯科医院の中でも自由診療に対象を絞り込んだうえ、ビジネスの成功のみでなく、創業時のビジョンを重視し、歯科医院に対しては「新しい治療の理解と普及」や「地域医療の改善や治療に専念できる環境の提供」を、患者に対しては「より良い治療方法の情報提供」を目指し地道な努力を継続した結果、多くの歯科医師から圧倒的な共感を勝ち取り、生活者・歯科医院・歯科関連企業を結ぶビジネスモデルを有するオンリーワン企業となった。

2010年代に事業が停滞した時期もあったが、新規事業とM&Aにより立て直し19/5期からは再成長。足元まで売上規模が急速に拡大している。

(同社資料より)

【1-2 企業理念】

「インターネットを活用し 健康と生活の質を向上させることにより 笑顔を増やします。」を企業理念とし、以下のMISSION、VISION、VALUEからなるミッションステートメントを掲げている。

MISSION 社会的存在意義 | インターネットを活用し 健康と生活の質を向上させることにより 笑顔を増やします。 |

VISION 目指す姿 | 生活者・事業者に革新的なサービスを提供し続け、歯科医療プラットフォームビジネス・領域特化型プラットフォームビジネスにおいて、国内外でトップ企業となります。 |

VALUE 組織的価値観 | 変化なくして進歩なし あくなき挑戦である ◇情熱:向上心であり、自発性であり責任であり、マインドである ◇スピード:意識であり、発想であり判断であり、言動であり、行動である ◇チームワーク:協調であり、協力であり競争であり、シナジーであり、利他である ◇リスペクト:感謝であり、思慮であり尊敬であり、真摯さである |

【1-3 グループ経営】

◎M&Aの沿革と将来の展望

成長戦略としてのM&Aを積極的に実施。現在までに実施した14件のM&A及びPMI (Post Merger Integration、経営統合プロセス)の経験を活かし、今後もM&Aによる戦略的な企業価値最大化を推進していく。

「口腔まわりから全身の健康を導き、元気で笑顔が溢れる世界を創る」ため、M&Aを重要な成長戦略と位置づけ、今後も積極的に検討・実施していく方針。

◎企業価値の向上について

グループ入り後、PMIを進め、子会社でもメディカルネットのパーパス・ミッション・ビジョン・バリューの、言語化→認識→理解→共感→具象化→実践→習慣化を実現し、またメディカルネットの経営管理方式を導入。

子会社の利益率の向上を図るとともに、各子会社はメディカルネットグループの一事業を担う存在として、シナジーを創出。

経営管理方式の導入 | 感覚による経営⇒数値を重視した経営管理体制 |

子会社利益率の向上 | シナジーの創出 |

【1-4 市場環境】

◎歯科診療市場

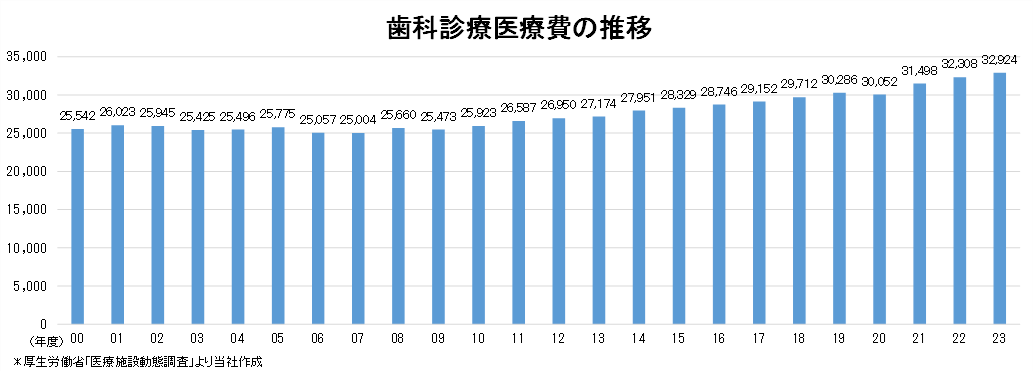

厚生労働省の調査によれば、2023年度の歯科診療医療費は約3兆2,924億円で、前年比1.9%増。新型コロナウイルス感染症拡大により、口腔衛生意識の高まりからインプラントや矯正治療等の自費診療への需要が増大し21年度、22年度に続いて堅調に伸びた。

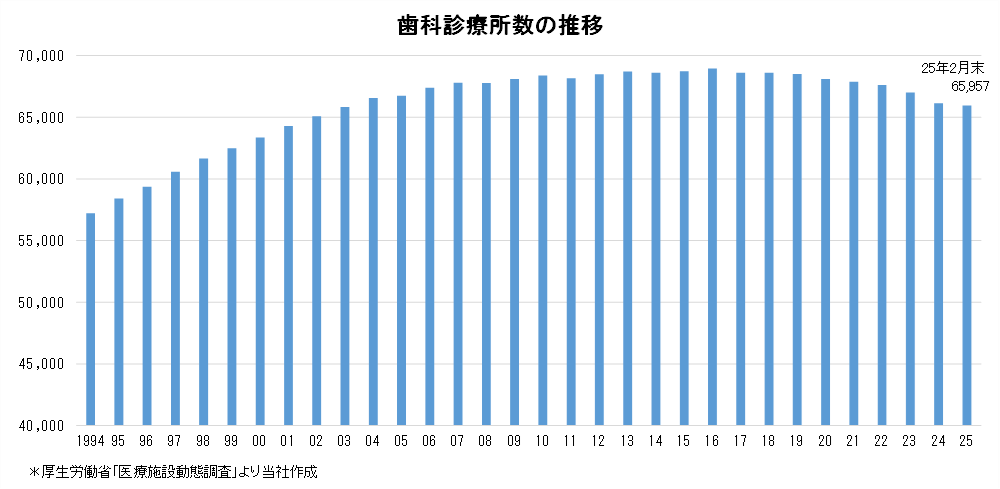

歯科診療所については、25年2月末で前年同月比微減の65,957施設であった。

インプラントや歯列矯正、ホワイトニングなどの自費診療の普及や口腔衛生意識の高まりはあるものの、医療費抑制政策が続く中、過当競争状態にあると言われている歯科医院の取り巻く経営環境は引き続き厳しい。

集患増を中心とした有効な施策に対する歯科医院のニーズは極めて大きいと思われる。

【1-5 事業内容】

<サービス概要>

『インターネットを活用し 健康と生活の質を向上させることにより 笑顔を増やします』という企業理念の下、生活者、医療機関、関連企業に対しそれぞれ以下のようなサービスを提供している。

(生活者向け)

歯科治療の「理解」と「普及」をテーマに、自分に最適な歯科医院についての情報や、歯の基礎知識、インプラントなどの専門治療の説明など、生活者にとって有益な情報を、各種ポータルサイトを通じて提供している。

また、対象は歯科のみでなく医療、美容、ライフスタイルなど幅広い。

上記に加え、生活者向けに未病・予防プラットフォーム事業も展開しており、未病・予防にも注力をしている。

(医療機関向け)

競争の激しい歯科医療業界に対し、様々な角度から経営支援サービスを提供している。

集患に結び付くホームページ制作やWebマーケティング、歯科従事者のための求職サイト運営による人材・キャリアサポート、日々の歯科治療で必要となる消耗品や歯科材料および高度管理医療機器導入のトータルサポートに加え、歯科医院の新規開業に伴う、物件、設備・インフラ、HP、集患及び歯科医師個人に対しての資産形成サポートサービス等を提供している。

(関連企業向け)

主に歯科関連企業のサポートを行っている。

ここで重要な役割を担っているのが、同社が運営する、歯科医療従事者登録数が25年2月末時点で54,549名と日本最大級である歯科医療総合情報サイト「Dentwave」である。

「Dentwave」におけるバナー広告やメールマガジンといった広告掲載に加え、登録者を対象としたネット調査「デントリサーチ」も、マーケティングのための有効なツールとして高い評価を受けている。スピーディに精度の高い調査が可能であることに加え、職種、専門、年代、エリアなど細かいスクリーニングにも柔軟に対応しており、多くの歯科関連企業が導入している。

ほかにも、学会や企業のWebサイトやランディングページおよびカタログなどの制作、来場者数1万人規模のオンラインデンタルショー等の歯科コンベンションや歯科イベントの企画・集客・運営支援も行っている。

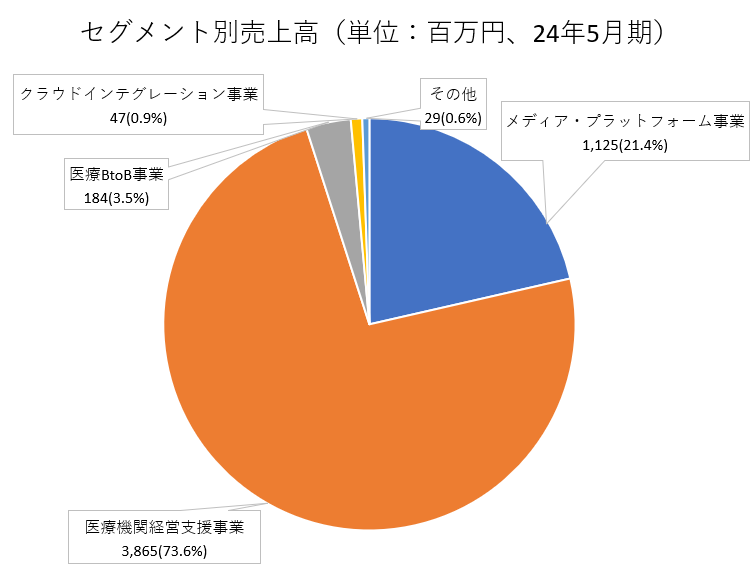

<報告セグメント>

開示上の報告セグメントは、「メディア・プラットフォーム事業」、「医療機関経営支援事業」、「医療BtoB事業」、「クラウドインテグレーション事業」、および25/5期より加わった「未病・予防プラットフォーム事業」の5つ。

(1) メディア・プラットフォーム事業

「からだ」・「健康」・「美」に特化した情報を提供するサイトの開発・運営を行っている。

様々な切り口で、歯科分野、美容・エステ分野、合わせて、61のサイトを運営している。

(歯科分野)

インプラントネット | 歯科インプラント治療という特定の自由診療に関する情報発信に特化したポータルサイト | ・インプラントネット(全国版) ・インプラントネット(スマートフォン版) ・インプラントネットプラス |

矯正歯科ネット | 矯正歯科治療という特定の自由診療に関する情報発信に特化したポータルサイト | ・矯正歯科ネット(全国版) ・矯正歯科ネット(スマートフォン版) ・矯正歯科ネットプラス |

審美歯科ネット | 審美治療という特定の自由診療に関する情報発信に特化したポータルサイト | ・審美歯科ネット(全国版) ・審美歯科ネット(スマートフォン版) ・審美歯科ネットプラス |

その他歯科関連 | 「歯医者さんネット」 | 主に虫歯治療、歯周病治療などの保険診療を行う歯科医院を紹介し、幅広い顧客層をターゲットにしたポータルサイト |

「Ask Dentist」 | インターネットユーザーからの歯や口腔に関する質問・相談に歯科医師が回答する歯科Q&Aサイト |

主なポータルサイトは歯科医院検索、歯科医院紹介、歯科医師の紹介に加え、患者に対する情報提供として、治療説明、よくある質問と回答のQ&Aといったコンテンツも掲載している。

(美容・エステ分野)

エステ関連サイト | 美意識の高い女性をターゲットに、エステに関する情報を提供するポータルサイト「エステ・人気ランキング」をはじめ8サイトを運営している。 |

美容整形関連サイト | 美意識の高い女性をターゲットに、美容整形に関する情報を提供するポータルサイト「気になる!美容整形・総合ランキング」をはじめ3サイトを運営している。 |

このほか、メンズエステ・美容整形関連サイトやエステ・スクール関連サイトなども運営する。

主なコンテンツは、エステサロン検索、エステサロン紹介、総合人気ランキング、キャンペーン人気ランキング、コース人気ランキング、実際にエステサロンで受けた施術の感想等を掲載した体験レポートなど。

*ビジネスモデル

各ポータルサイトは、歯科医院やエステサロン等を顧客として、広告料収入を得て運営している。

インターネットユーザーは、各ポータルサイトにおいて、無料で歯科医院、エステサロン等の情報を検索・閲覧することができる。

広告料収入の具体的内容は、主に①クライアント紹介ページの初期制作料及び月額掲載料、②クライアントのホームページへのリンクを貼ったバナー広告の月額掲載料となっている。

契約形態は原則12カ月の継続契約(自動更新)であるため、収益モデルは積上げ式のストックビジネスとなっている。解約率は低く、利益率が高い。

(2)医療機関経営支援事業

①Webマーケティング

検索エンジンの検索結果において検索順位を上位表示させることを目的としたSEO(検索エンジン最適化)サービスや、ヤフー株式会社及びGoogle LLCが運営するポータルサイトにおけるリスティング広告(検索連動広告)の運用代行サービスを提供している。

(A)SEO

検索エンジンを活用してHPへの集客やHPから情報配信を行うクライアントに対して、検索エンジンの表示順位判定基準(アルゴリズム)を分析し、HPの状態を最適化することにより、HPの検索エンジンからのキーワードに対する評価を高め、検索エンジンの検索結果において検索順位を上位表示させることを目的としたSEOサービスを提供している。

定額料金により複数のキーワードでYahoo! JAPAN又はGoogleの検索結果を上位表示させる月次定額型サービスと、特定のキーワードでYahoo! JAPAN又はGoogleの検索結果の順位に応じた料金が発生する成功報酬型サービスがある。

(B)リスティング広告(検索連動広告)

ヤフー株式会社及びGoogle LLCが運営するポータルサイトにおいてリスティング広告(検索連動広告)の運用代行サービスを行っている。

「リスティング広告」とは、検索エンジンの検索結果ページに設定された広告枠に表示される広告のことで、インターネットユーザーが広告をクリックした場合にのみ広告主に広告料が発生する。

クライアントにとって費用対効果の高い広告運用を実現するため、キーワードや広告原稿の提案から、運用面における入札価格の調整や予算管理までの総合的なサービスを提供している。

②HP制作・メンテナンスサービス

「からだ」・「健康」・「美」に関連する事業者(歯科医院、エステサロン等)を中心にHP制作・メンテナンスサービスを提供している。

これらの歯科医院やエステサロン等に対して、インターネットユーザーから安心感を持ってもらえるように「清潔感・高級感」を重視したウェブデザインを手掛ける。また、歯科分野及び美容・エステ分野に特化している同社ならではの医療・美容知識を活かして、患者や医療・美容に対するクライアントの考え方など、インターネットユーザーに情報を分かりやすく伝えることができるホームページを制作している。

③歯科医院運営

タイ・バンコクで歯科医院の経営を展開する。連結子会社のMedical Net Thailand Co., Ltd.と連結子会社(孫会社)のPacific Dental Care Co., Ltd.、及びFukumori Dental Clinic Co., Ltd.において歯科医院を運営している。タイ国内に日本の歯科医療を普及し、現地の方々の口腔内環境の向上を標榜する。

④歯科商社事業

国内では(株)オカムラにおいて、また、タイ・バンコクではNU-DENT Co., Ltd.、D.D.DENT Co., Ltd.において、歯科商社事業を行っている。

⑤大衆医薬品・医薬部外品の企画・卸販売

ノーエチ薬品(株)において、大衆医薬品の企画・卸販売を行う。

⑥歯科医院総合支援

「歯科医師が、歯科医療に専念できる環境を創る。」というミッションを掲げ、業界随一の歯科医院の開業から経営支援までをワンストップで支援するサービスを提供している。経営支援のサービスメニューの拡充や専門ポータルサイト「medicalnet DOCTOR SUPPORT」を開設。歯科医師個人のライフサポートとしての不動産販売も本格開始。

(3)医療BtoB事業

歯科医療従事者と歯科関連企業等をつなぐBtoB型の歯科医療総合情報サイト「Dentwave」の運営を行っている。同サイトの歯科医療従事者登録は25年2月末時点で54,549名と日本最大級。

この会員を基盤として、歯科関連企業等に対する広告ソリューション、リサーチ、コンベンション運営受託等のサービスを提供している。

(4)クラウドインテグレーション事業

タイ国内において、小売業、製造業や病院向けにPOSシステムの開発・導入・メンテナンスサービスを行っている。

(5)未病・予防プラットフォーム事業

24年1月に子会社となった株式会社ミルテルにおいてテロメアテストやスキャンテスト乳がんなどを行う。

(6)その他

管理業務受託事業等において、経理、人事総務等の管理業務を受託。

【1-6 特長と強み】

(1)生活者・医療機関・関連企業を結ぶプラットフォームを構築している唯一の企業

(同社資料より)

同社は、歯科医療を中心に生活者・医療機関・関連企業を結んだプラットフォームを構築しているが、こうしたプラットフォームを構築している企業は他には無く、同社の大きな特徴となっている。

この強固でユニークなプラットフォームを活かし、生活者・医療機関・関連企業、それぞれに向けて様々なサービスを提供しており、これが強力な競合優位性となっている。

創業から20年超をかけて構築してきたポジショニングは強固であり、新規参入は極めて難しいと同社では考えている。

◎対生活者:自社メディアで信頼性の高い公平・中立な情報を提供

歯科医師など専門家と直接やりとりしながら、多くのメディアを構築・運営してきた同社は、歯科医療における豊富な専門知識を有している。

そのため、生活者に対し信頼性が高くかつ分かりやすい情報を提供することが可能であり、そのクオリティの高さは、医師が患者に説明する際に、同社が運営するWebサイトのコンテンツを利用することもあるほどである。

より専門性の高いテーマについては、長年築き上げた信頼関係に基づき、歯科医師に執筆を依頼している。

様々な見解があるテーマについては、複数の歯科医師に意見を求め、治療方法のデメリットなどについても言及してもらうことで、生活者に公平・中立な情報を提供している。

同社の売上高の多くは歯科医院向けサービスによるものではあるが、ビジョンや理念の下、常に「生活者・利用者の視点」を重視したアドバイスを歯科医院に提供しており、これが同社に対する一層の信頼性向上に結び付いている。

◎対医療機関:ワンストップWebサービス×多彩なリアルサービス×コンサルティング

さまざまな自社メディア、および事業者向けWebサイトを構築してきた同社は、Webサイト構築からSEM施策の立案・実施までをワンストップで提供することが可能であり、これに加え、開業時の不動産紹介、開業後の事務長代行サービス、人材紹介、専門機材、オフィスサプライ、助成金申請サポートなど、リアルな領域においても全方位的なサービスを提案している。

さらに、歯科医院の専門領域や課題を理解した上で、経営実態を把握・分析し、インターネットを活用した効果的な送患・集患や、リアルビジネスを組み合わせた人員・設備・事業計画の提案など、歯科医院に対する経営支援コンサルティングを幅広く提供することができる。

◎対関連企業:優良歯科医院へのアプローチやマーケットリサーチが可能

前述のように、同社は、会員数トップクラスの歯科医療従事者向けサイト「Dentwave」を運営している。

会員の多くは、経営状態が良好でかつ事業拡大にも前向きであり、医療機器メーカー・卸などメーカー・サプライヤーは、こうした優良顧客に対して広告展開や、製品・サービスの提案をすることが可能である。

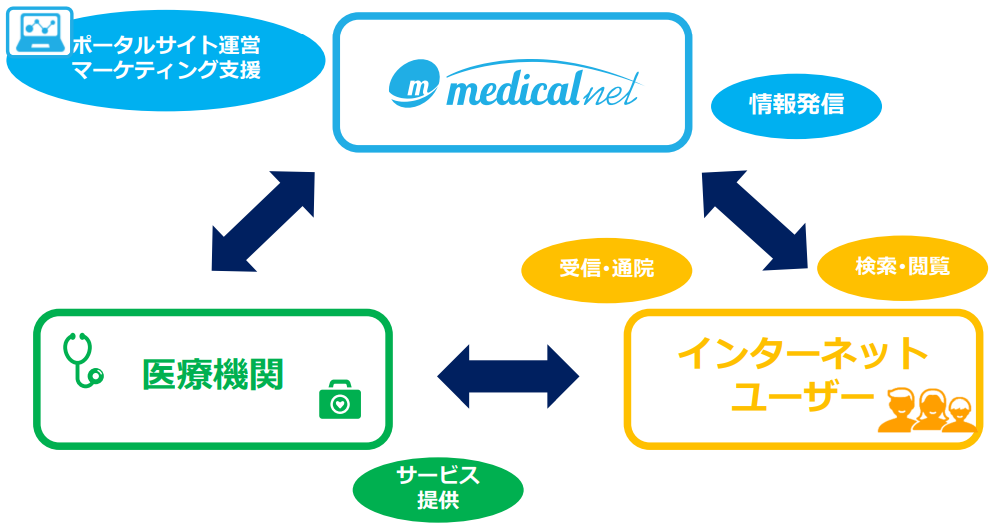

(2)ストックビジネスによる安定した収益構造

ポータルサイト運営事業における広告出稿は、原則として12カ月の継続契約(自動更新)であるため、収益モデルは積上げ式のストックビジネスであり、同社の収益基盤に安定性をもたらしている。

同社では新規顧客開拓を進めて事業基盤の更なる強化を図る考えだ。

メディア・プラットフォーム事業のビジネスモデル

(同社資料より)

(3)圧倒的な会員数

歯科医療従事者会員からなるメディカルネットグループ会員数は24年5月末で51,052名と、上場時の6.5倍にまで拡大している。

この会員は、対歯科医院向けビジネスの顧客であると同時に、対歯科関連企業向けビジネスにおいても重要な資産として同社の事業基盤を支えている。

日本全国には約10万人の歯科医師がいると同社では想定しており、今後は全体の8割にあたる8万人の会員化を目指している。

*同社資料を元に(株)インベストメントブリッジが作成。

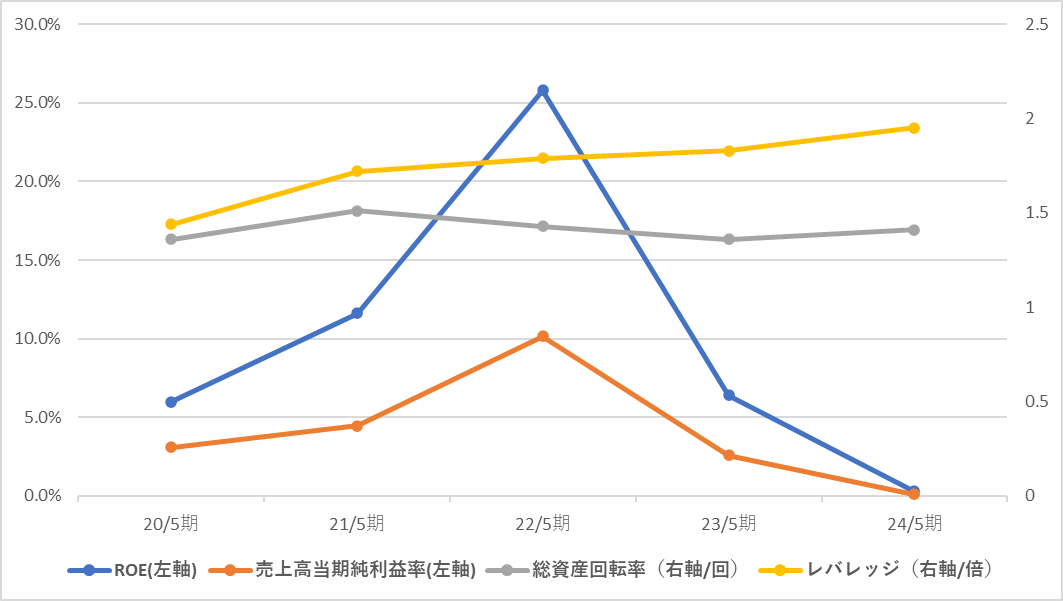

【1-7 ROE分析】

| 18/5期 | 19/5期 | 20/5期 | 21/5期 | 22/5期 | 23/5期 | 24/5期 |

ROE (%) | 5.8 | 6.4 | 6.0 | 11.6 | 25.8 | 6.4 | 0.3 |

売上高当期純利益率(%) | 5.88 | 5.20 | 3.09 | 4.46 | 10.15 | 2.58 | 0.11 |

総資産回転率(回) | 0.82 | 1.00 | 1.36 | 1.51 | 1.43 | 1.36 | 1.41 |

レバレッジ(倍) | 1.20 | 1.24 | 1.44 | 1.72 | 1.79 | 1.83 | 1.95 |

* 22/5期より「収益認識に関する会計基準」等を適用。18/5期以降の売上高当期純利益率及び総資産回転率は、当該会計基準等を遡って適用した後の数値。

*同社資料を元に(株)インベストメントブリッジが作成。

ROEは21/5期に、総資産回転率とレバレッジの改善が顕著に表れて日本企業が一般的に目指すべきと言われている8%を大きく上回った。22/5期は売上高当期純利益率が大幅に上昇したことで更に向上した。23/5期、24/5期については、一時的な要因(減損損失)もあり売上高当期純利益率が低下して8%を下回った。

2.2025年5月期第3四半期決算概要

(1)業績概要

| 24/5期 3Q累計 | 構成比 | 25/5期 3Q累計 | 構成比 | 前年同期比 |

売上高 | 3,655 | 100.0% | 4,421 | 100.0% | +21.0% |

売上総利益 | 1,318 | 36.1% | 1,465 | 33.2% | +11.2% |

販管費 | 1,086 | 29.7% | 1,406 | 31.8% | +29.4% |

営業利益 | 231 | 6.3% | 59 | 1.3% | -74.3% |

経常利益 | 251 | 6.9% | 90 | 2.1% | -63.9% |

四半期純利益 | 46 | 1.3% | -145 | - | - |

* 単位:百万円、四半期純利益は親会社株主に帰属する四半期純利益。以下同様。

* 22/5期より「収益認識に関する会計基準」等を適用。

2桁増収ながら減益

売上高は前年同期比21.0%増の44億21百万円。メディア・プラットフォーム事業が小幅な減収だが、医療機関経営支援事業と医療BtoB事業が大幅増収。新たに加わったクラウドインテグレーション事業や未病・予防プラットフォーム事業も寄与した。

既存事業のさらなる効率化を進めるとともに歯科業界でのメディカルネット経済圏を構築し、歯科医療業界のデジタル化の中核を担うプラットフォームの確立を進めている。さらに、口腔まわりから始まる健康寿命増進プラットフォームビジネスの構築に取り組んだ。タイにおいてはクラウドインテグレーションを推進している。

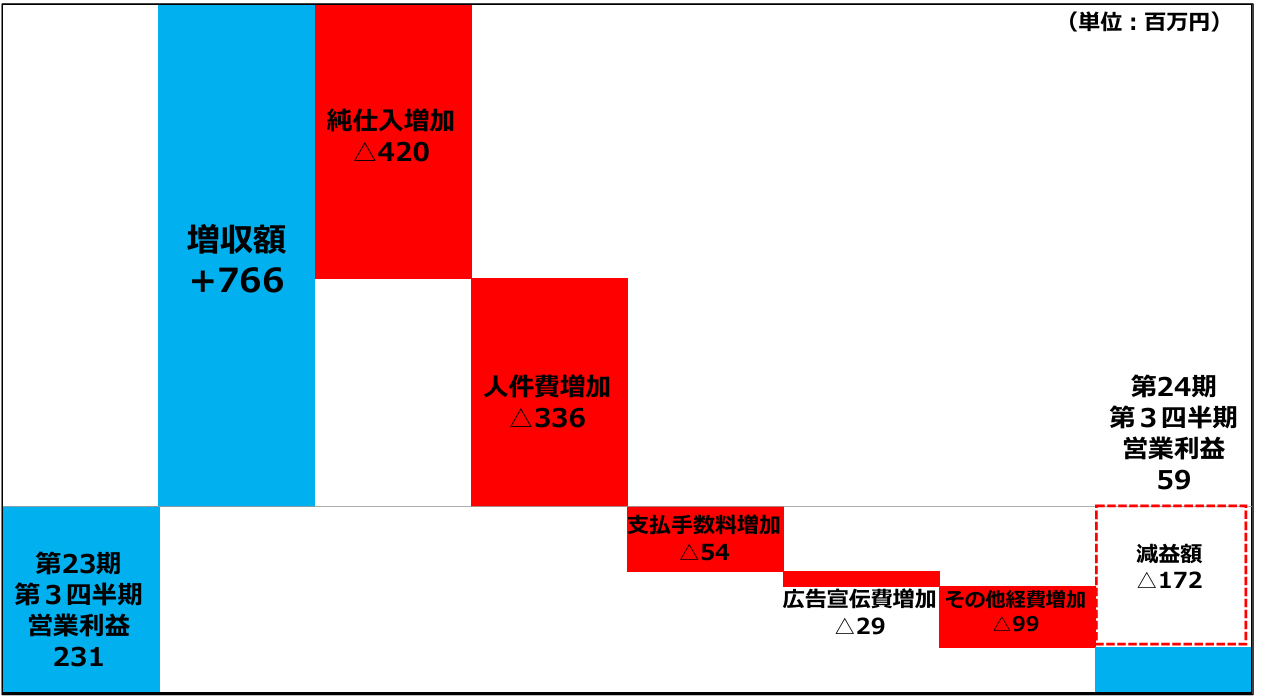

営業利益は前年同期比74.3%減の59百万円。利益面では売上総利益率が前年同期36.1%から33.2%に低下。販管費は成長のための人的投資等により29.4%増の14億6百万円となり営業利益率が前年同期6.3%から1.3%に低下した。事業拡大のための投資を継続、24年1月に連結子会社化したミルテルが収益化できていないことや事業拡大のための人件費の増加などが減益の要因。

営業利益の増減要因は以下の通り。

営業外では為替差益が減少、支払利息が増加し経常利益は前年同期比63.9%減の90百万円。ミルテルの固定資産の減損により1億33百万円の特別損失を計上しており、四半期純損失は1億45百万円(前年同期は46百万円の利益)となった。

(2)セグメント別動向

| 24/5期 3Q累計 | 構成比 | 25/5期 3Q累計 | 構成比 | 前年同期比 |

メディア・プラットフォーム事業 | 836 | 22.9% | 805 | 18.2% | -3.7% |

医療機関経営支援事業 | 2,705 | 74.0% | 3,137 | 71.0% | +16.0% |

医療BtoB事業 | 103 | 2.8% | 125 | 2.8% | +21.1% |

クラウドインテグレーション事業 | - | - | 310 | 7.0% | - |

未病・予防プラットフォーム事業 | 7 | 0.2% | 41 | 0.9% | +454.0% |

その他 | 2 | 0.1% | 0 | 0.0% | -64.4% |

売上合計 | 3,655 | 100.0% | 4,421 | 100.0% | +21.0% |

メディア・プラットフォーム事業 | 467 | 55.9% | 398 | 49.4% | -14.9% |

医療機関経営支援事業 | 115 | 4.3% | 123 | 3.9% | +7.2% |

医療BtoB事業 | 4 | 4.5% | -7 | - | - |

クラウドインテグレーション事業 | - | - | 50 | 16.2% | - |

未病・予防プラットフォーム事業 | -30 | - | -154 | - | - |

その他 | 2 | 100.0% | 0 | 100.0% | -64.4% |

調整額 | -328 | - | -351 | - | - |

営業利益合計 | 231 | 6.3% | 59 | 1.3% | -74.3% |

* 単位:百万円

* 営業利益の構成比は売上高営業利益率。その他は報告セグメントに含まれない事業セグメントで管理業務受託事業等。

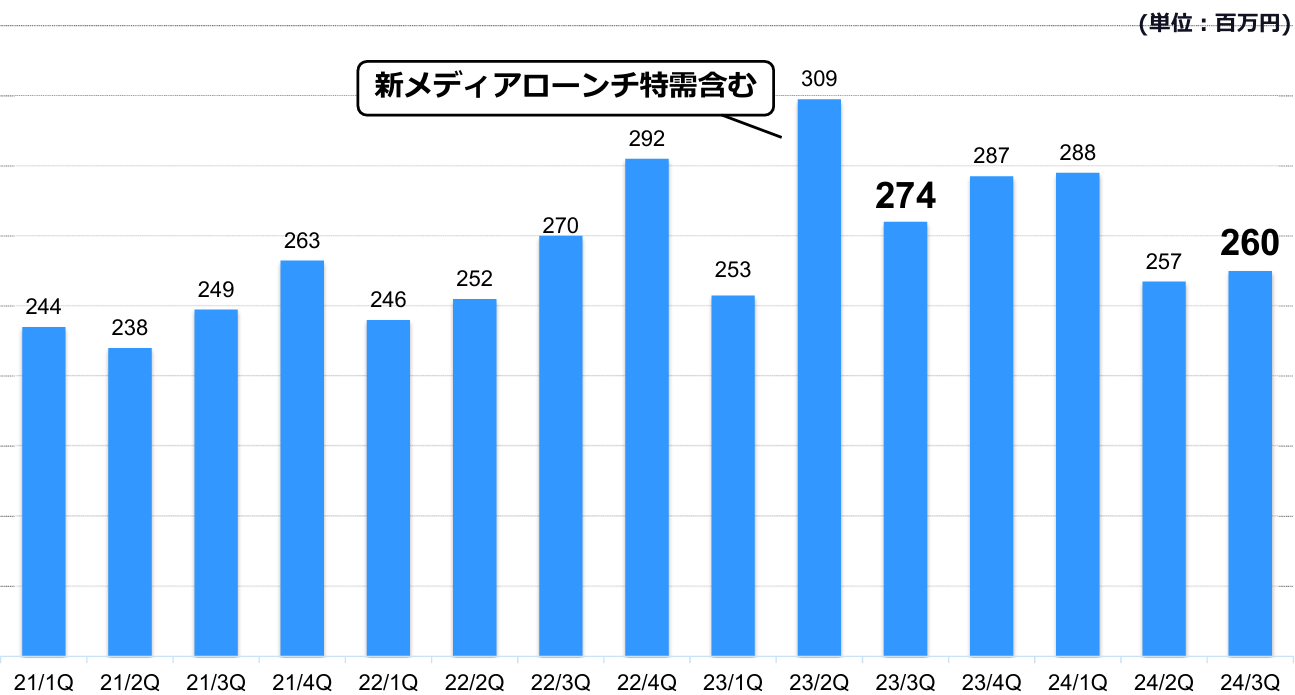

◎メディア・プラットフォーム事業

売上高は前年同期比3.7%減の8億5百万円、営業利益は同14.9%減の3億98百万円。

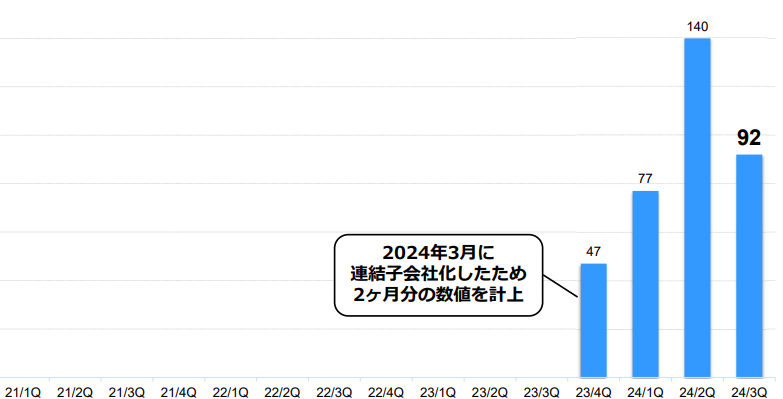

24/5期にリリースした歯科系新メディアへの広告出稿が堅調に推移した。加えて、Googleのアルゴリズムの変動への対応も進めた。しかし、既存の歯科系メディアの売上が伸び悩み減収減益となった。ただし、3Q(12-2月)においては、既存メディアの付加価値向上に取り組んでおり回復傾向にある。また、自社ポータルサイトのコンテンツ拡充や主要システムの刷新等、新たなサービスの開発にも注力している。

メディア・プラットフォーム事業の四半期売上推移

(同社資料より)

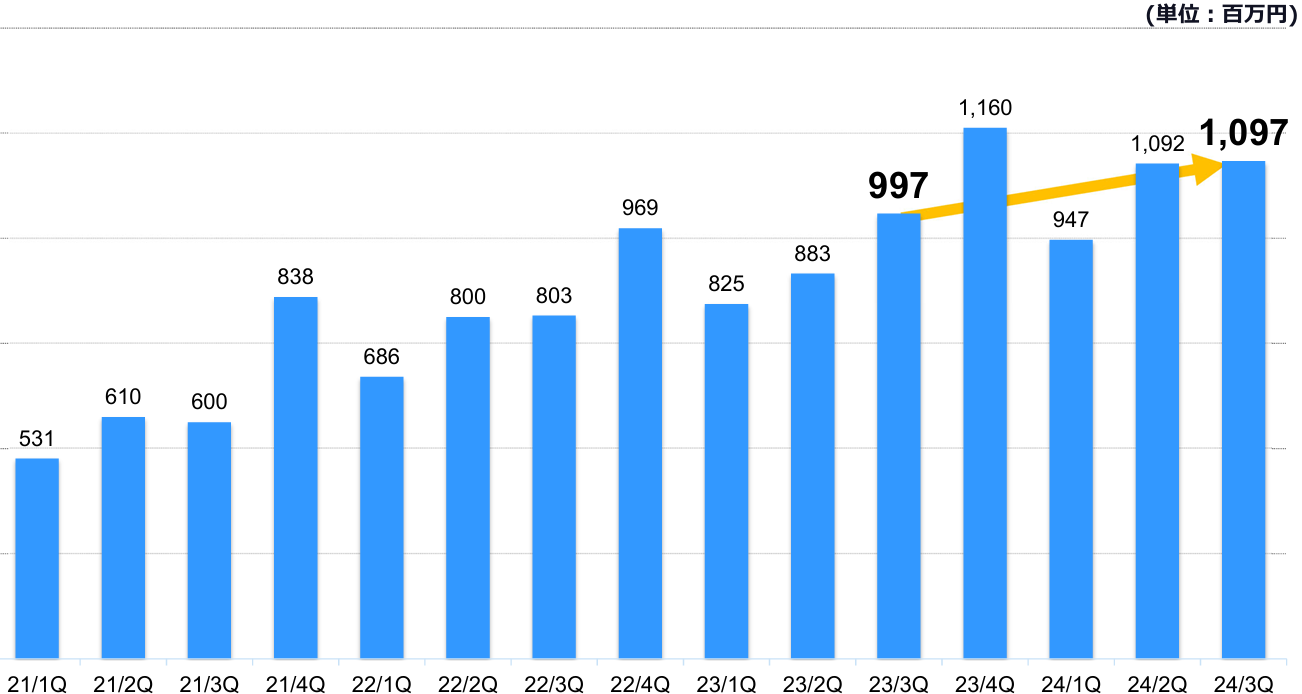

◎医療機関経営支援事業

売上高は前年同期比16.0%増の31億37百万円、営業利益は同7.2%増の1億23百万円。

(Webマーケティング)

売上高は前年同期比で増加した。SEOサービスではアクセス増加と順位対策を同時に行えるサービスなどサービスメニューの多様化を進めた。リスティング広告においては、多様化・細分化するユーザーニーズに応えるべく、従来のYahoo!やGoogleのリスティング広告、LINE広告に加え、TikTok広告などの運用代行を開始するなどサービスの拡充に努めた。

(HP制作・メンテナンスサービス)

売上高は前年同期比で増加した。情報過多かつ専門知識がなくとも手軽に情報を取得・発信できることができるようになった現代において正確な情報発信を継続し、販売活動に注力した。この結果、受注制作案件は好調に推移した。

(歯科医院運営)

売上高は前年同期比で増加した。タイ・バンコクの連結子会社及び連結子会社(孫会社)において歯科医院を3院運営しており、患者ファーストをモットーに人材育成、組織開発を行い、日本の医療を現地で展開している。3院ともバンコクの頼れるインターナショナルクリニックへの成長を遂げた。

(歯科商社事業)

売上高は前年同期比で増加した。国内において、大阪での事業が好調に推移した。

(大衆医薬品・医薬部外品の企画・卸販売)

売上高は前年同期比で減少した。主力製品であるプライベートブランド商品の販売強化等により計画は上回った。

(歯科医院総合支援)

売上高は前年同期比で増加した。不動産事業の推進に加え、経営支援サービスの契約数が順調に増加した。

医療機関経営支援事業の四半期売上推移

(同社資料より)

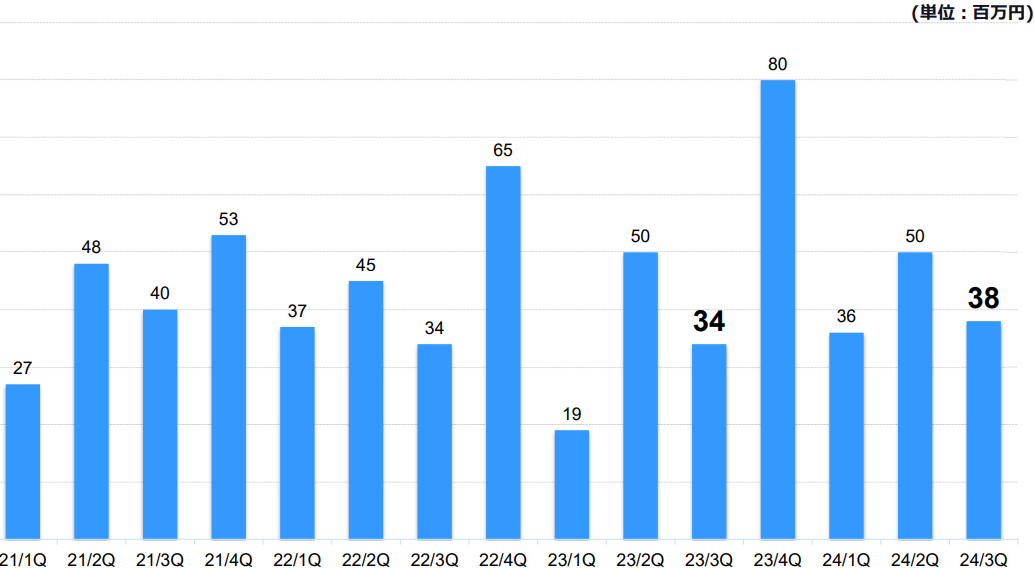

◎医療BtoB事業

売上高は前年同期比21.1%増の1億25百万円、営業損失7百万円(前年同期は4百万円の利益)。

歯科関連企業の広告出稿動向は、従来は学会や展示会等リアルな場での活用が主だった。しかし、コロナ禍においてWEB広告の需要が高まり、普及した。現在は学会や展示会の機会も復活し、広告手法の多様化が見られる。こうした中、適切な広告ソリューションの提供に加え、歯科衛生士採用に特化した求人プラットフォーム「COE CAREER(コエキャリ)」をリリースするなどサービスの拡充を図り、売上高は前年同期比で増加した。ただし、原価率の上昇などにより費用が増加して損失となった。

医療BtoB事業の四半期売上推移

(同社資料より)

◎クラウドインテグレーション事業

売上高は3億10百万円、営業利益は50百万円。

同事業は、前期に連結子会社(孫会社)化したAVision Co.,Ltd.において、タイ国内で小売業、製造業や病院向けにPOSシステムの開発・導入・メンテナンスサービスを行っている。タイ国内における歯科クリニックのIT化を促進し、タイ国内での歯科プラットフォームの構築を目指している。連結子会社化後、経営環境の見直しや適切なPMIを実施したことにより、順調に売上を創出している。なお、同事業は24/5期4Qより報告セグメントとしている。

クラウドインテグレーション事業の四半期売上推移

24年3月に子会社化したAVisionがこのセグメント (単位:百万円)

(同社資料より)

◎未病・予防プラットフォーム事業

売上高は41百万円(前年同期比454.0%増)、営業損失1億54万円(前年同期は30百万円の損失)。

同事業は、24/4期に連結子会社化した株式会社ミルテルにおいて、生活者や医療機関への受託臨床検査サービスを提供している。前年同期は2ヶ月、今3Q累計は9ヶ月の損益を連結。ミルテルは、同社が保有する株式のすべてを譲渡することを決議し25年3月28日に株式を譲渡した。これによりミルテルは連結対象子会社から除外される。

(3)財務状態

◎主要BS

| 24年5月末 | 25年2月末 |

| 24年5月末 | 25年2月末 |

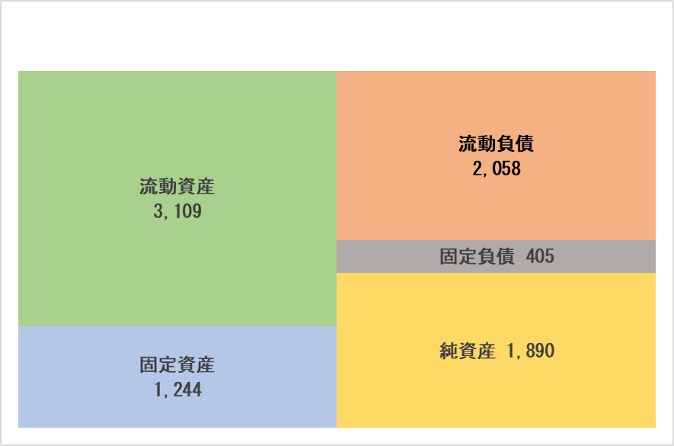

流動資産 | 2,834 | 3,015 | 流動負債 | 1,622 | 1,978 |

現預金 | 1,528 | 1,401 | 仕入債務 | 436 | 473 |

売上債権 | 842 | 991 | 固定負債 | 435 | 444 |

固定資産 | 1,154 | 1,116 | 長期借入金 | 387 | 398 |

有形固定資産 | 125 | 132 | 負債合計 | 2,057 | 2,422 |

無形固定資産 | 460 | 438 | 純資産 | 1,931 | 1,708 |

投資その他の資産 | 568 | 546 | 利益剰余金 | 1,693 | 1,521 |

資産合計 | 3,989 | 4,131 | 負債純資産合計 | 3,989 | 4,131 |

* 単位:百万円

*同社資料を元に(株)インベストメントブリッジが作成。

資産合計は、売上債権の増加などにより前期末比1億42百万円増の41億31百万円。

負債合計は、短期借入金の増加などにより前期末比3億65百万円増の24億22百万円。

純資産合計は、四半期純損失の計上などにより前期末比2億23百万円減の17億8百万円。

自己資本比率は40.1%(前期末47.8%)となった。

3.2025年5月期業績見通し

(1)通期業績予想

| 24/5期 | 構成比 | 25/5期(予) | 構成比 | 前期比 |

売上高 | 5,252 | 100.0% | 6,400 | 100.0% | +21.9% |

営業利益 | 298 | 5.7% | 330 | 5.2% | +10.6% |

経常利益 | 322 | 6.1% | 305 | 4.8% | -5.4% |

当期純利益 | 5 | 0.1% | 136 | 2.1% | +2,182.3% |

* 単位:百万円

* 予想は会社側発表。

25/5期は21.9%増収、10.6%営業増益を見込む

通期予想は修正なし。25/5期は売上高が前期比21.9%増の64億円、営業利益は同10.6%増の3億30百万円、経常利益は同5.4%減の3億5百万円、当期純利益は前期5百万円から1億36百万円への大幅増を見込む。

引き続き人材や新規事業への投資を積極的に行う。既存事業の継続的な強化に加え、タイの事業へも注力する。業容拡大に向けて組織体制を強化、成長のための戦略的投資を継続しつつも営業増益を計画する。

3Q累計における通期予想への進捗率は営業利益で18.0%、経常利益で29.8%にとどまる。3Qにおいても、ミルテルの営業損失が続き、固定資産の減損損失はあった。ただし、ミルテルが連結除外となり4Qは利益が回復する見通し。

配当も修正なく、前期と同じ3.00円/株の期末配当を予定。

(2)セグメント情報

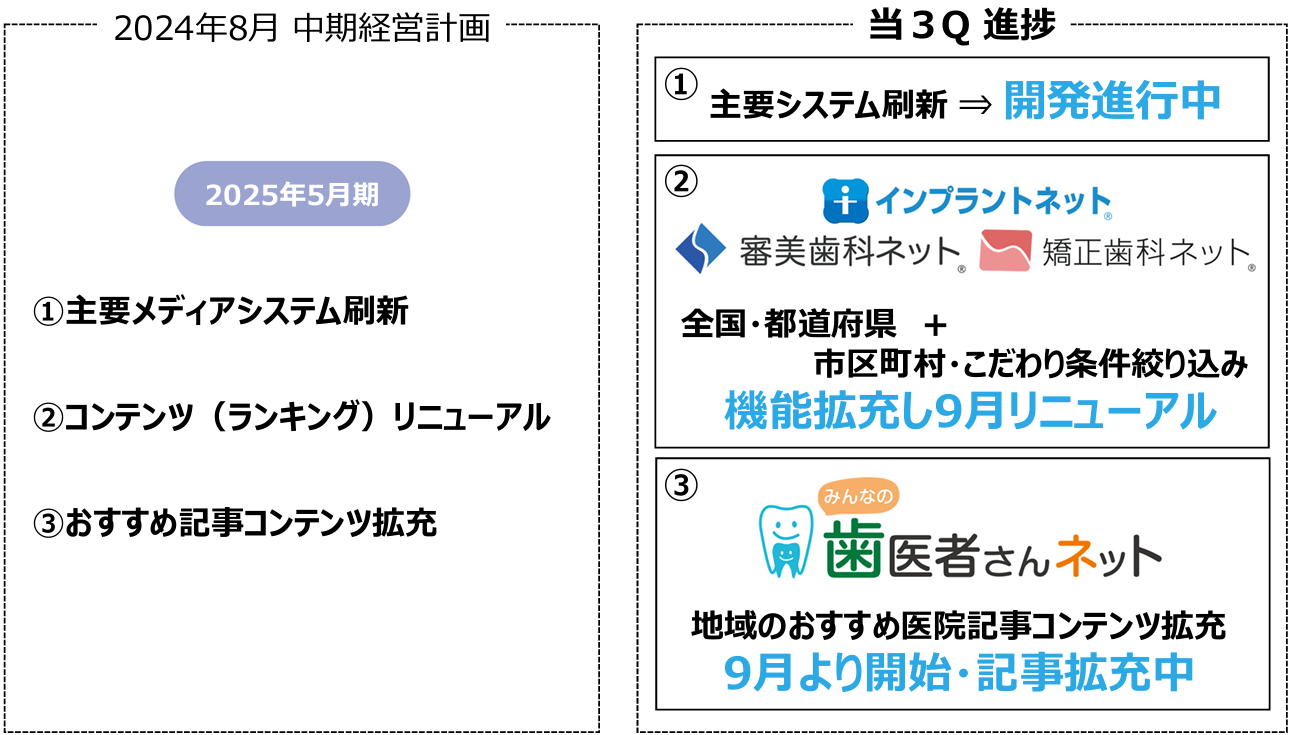

メディア・プラットフォーム事業

3Qにおける付加価値向上に向けた取り組み

(同社資料より)

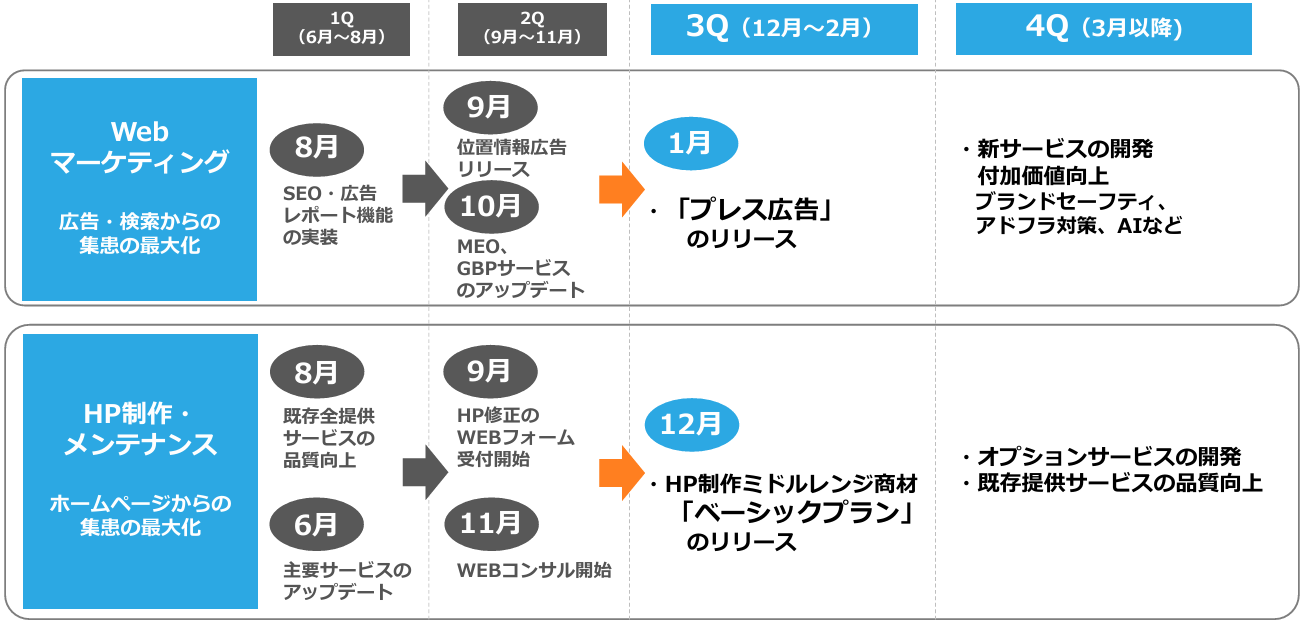

医療機関経営支援事業(Webマーケティング、HP制作・メンテナンス)

3Qにおいても引き続き、新商材の開発やサービス品質の向上等を実施した。

(同社資料より)

医療機関経営支援事業(歯科商社事業)

3Qにおいて、データチャートやダッシュボード、分析グラフ等の機能を持つBIツール(*)を追加し、システムのDXとBIツールの統合を推進。

(*)BIツール:Business Intelligenceツールの略、企業のデータを収集・分析して経営戦略を支援するツール

(同社資料より)

25年3月28日に有限会社吉見歯科科器械店の全株式を取得、連結子会社(孫会社)化。

関東、関西に続き、九州へ進出。歯科商社事業を拡大。

完全子会社であるオカムラは、東京都福生市に本社を置く創業36年の歯科ディーラー。18年に同社グループに加わった。歯科業界での経験豊富な社員に、同社グループの強みであるITサービスが加わり、クライアントである歯科医院・歯科技工所・専門学校に対して歯科器械材料・医薬品に加え、OEM製造によるプライベートブランド商品を提供している。また、22年に設立株式会社オカムラOsakaを吸収合併し商圏を関西にも広げている。

吉見歯科器械店は、宮崎県宮崎市に本社を置く創業51年の歯科ディーラー。宮崎県及び鹿児島県の歯科医院・歯科技工所に歯科医療用品、歯科用機器材の販売を行っており、宮崎県内のディーラーでは1位の25%のシェアを誇っている。「お客様との信頼関係をたいせつにします」をミッションに掲げる同社とオカムラは、これまで培ってきた商品力・営業力を共有・協力することでさらに強化し、南九州地区No.1ディーラーを目指す。

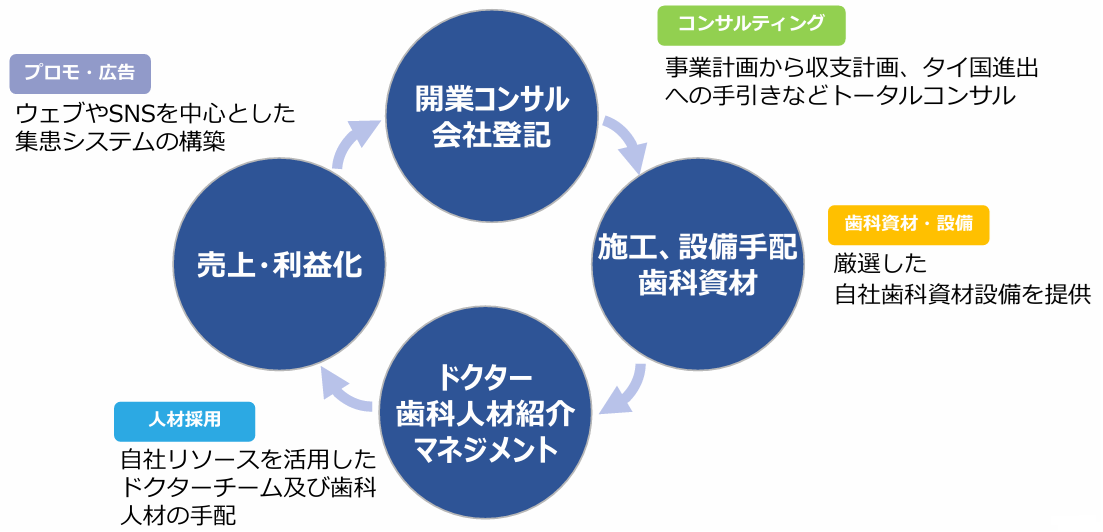

医療機関経営支援事業(タイ歯科商社事業)

2Qまでに2件の開業案件を受注、3Qでも見込案件が増加。

将来的なフランチャイズ展開を目指す。

下記イメージ図の様なワンストップサービスを用い、タイ国内歯科医院をトータルサポート。

(同社資料より)

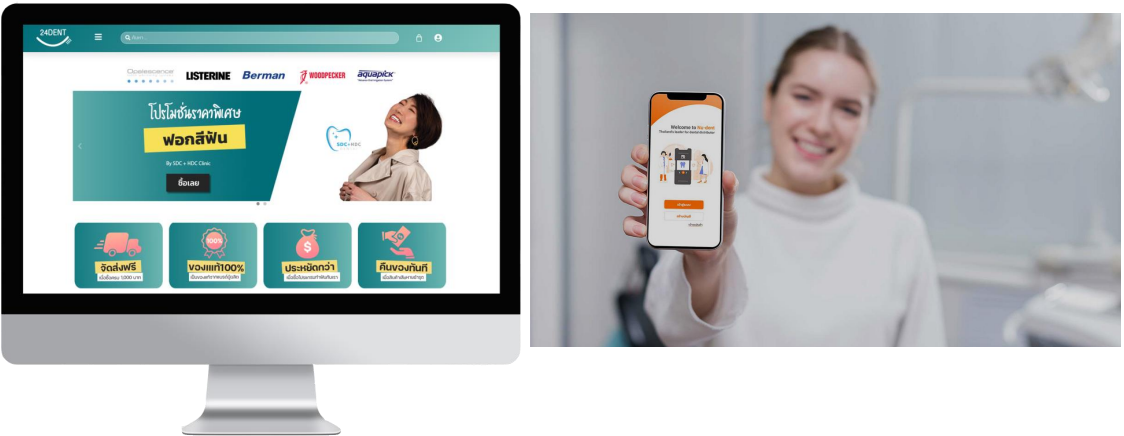

外資(日系メイン)の開業支援増加、タイ国内クリニックの開業案件にも注力

2Qから継続して、ECアプリによる売上比率が向上している。

BtoCのみならず、BtoB(他社歯科ディーラー)への販売にも注力する。

タイ国内の歯科業界DX化と販売リソース拡大を促進

(同社資料より)

医療機関経営支援事業(歯科医院経営事業)

3Qには日本人以外の外国籍患者数が増加した。特に格闘技向けスポーツガードの需要が増加した。

今後は来院患者の属性に幅を持たせ、バンコクにおけるインターナショナルクリニックとしての立ち位置を盤石にしていく。

日本の先進歯科医療技術を普及させ、タイの人々の口腔内環境向上に寄与し、健康な社会の構築に貢献

(同社資料より)

医療機関経営支援事業(大衆医薬品・医薬部外品の企画・卸販売)

3Qは大型ドラッグストアに脳健康ステーション(*)4台の販売成約。4Qに向けプロモーションを更に推進する。

(*)東北大学+日立ハイテクによる脳科学カンパニー、株式会社NeUが開発した前頭前野の脳血流を計測する装置

詳しくはこちら ☞ https://www.noechi.co.jp/product/product-13.html

医療機関経営支援事業(歯科医院総合支援)

2Qから引き続き、基盤となるコンサルティング契約数を計画通り積み上げた。

加えて、「生命保険・損害保険」の取り扱いをはじめとするライフプラン領域サービスの強化を実施。

歯科医院だけでなく歯科医師のライフプランを考えた戦略設計サポート

(同社資料より)

多くの歯科医師はライフプランに関する相談をスムーズにできる環境がなく、保険や資産形成などライフプランに関わる準備を効率的かつ効果的に取り入れることができていない。

それらをワンストップで行えるよう、カスタマイズされたサービスを構築し、提供していく考え。

医療BtoB事業

3QはDentwaveのリブランディング準備(25年3月に完了)。コンベンション等のイベント案件の開拓に注力する。

「zaico for dental」は歯科医院での実利用が開始。

(同社資料より)

クラウドインテグレーション事業

2Qから引き続き、売上利益ともに好調に推移した。営業組織体制の見直しと、協業他社からの紹介案件の獲得を推進し販路の拡大を目指す。

3Qに「予約管理・カルテ管理・会計」を連動させたプログラムを開発した。初期導入費を抑えたサブスクリプション型歯科システムの構築を進めており、5月までに試験販売を実施できるよう推進中。

システムからプラットフォーム化し歯科業界を網羅

(同社資料より)

歯科医院の「カルテ管理」「治療案内」「患者予約」「金銭管理」などトータルサポートが可能になり、タイ国内6,000件のクリニックを対象にサブスク販売する。

未病・予防プラットフォーム事業

4Qより株式売却によりミルテルが連結対象子会社から除外される。

株式売却の理由

ミルテルの早期収益化と同社グループとの連携強化を推進してきた。しかし、当初の事業計画からは売上の拡大や収益化のスピードに乖離があり、想定していた歯科領域での取組みなどのシナジー効果を得ることが困難である状況にある。これらを鑑み、経営資源の選択と集中を行い企業価値の向上を図るため、同社が保有するミルテル株式を譲渡することとした。

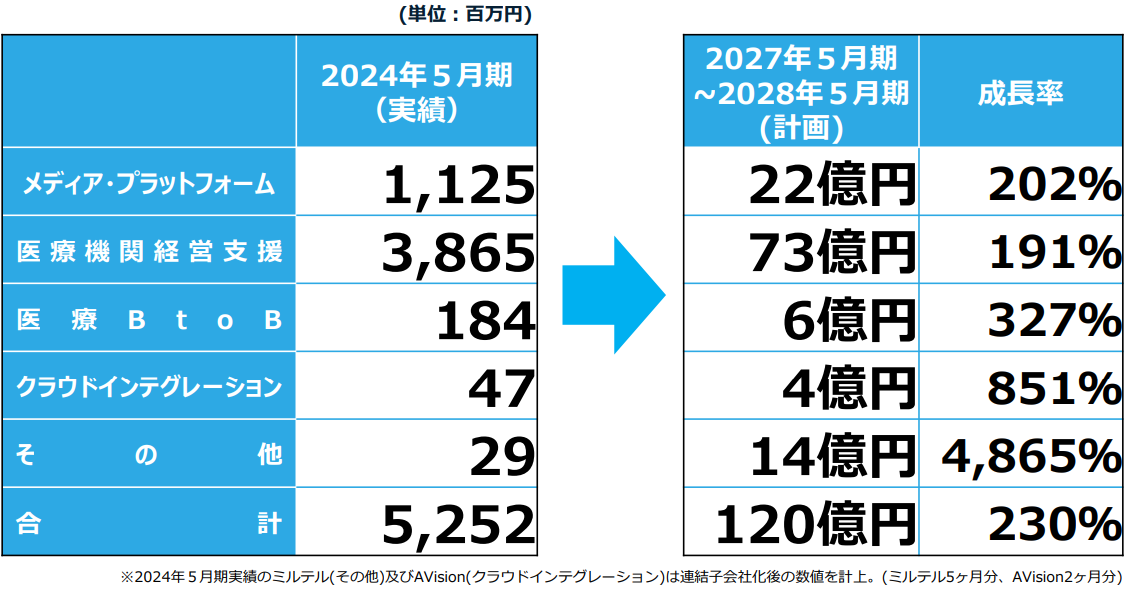

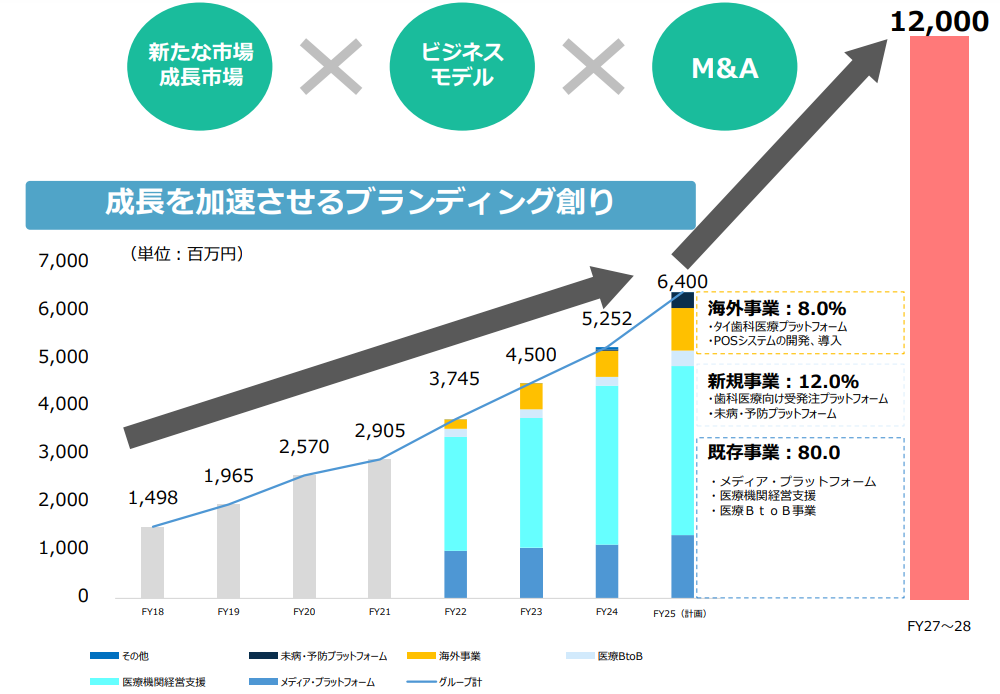

4.中期経営計画

24/5期の売上高は20年10月に発表した計画を下回った。25/5期は売上高64億円を計画しているが、当初計画していた100億円を下回る見通し。

また、前回中期計画の策定時と比較すると、連結子会社も増え、新たな分野にも進出したことから、現在の体制と5年前に策定した中期経営計画に基づく戦略、戦術に齟齬ができた。

このため、昨年8月に中期経営計画を新たに策定した。

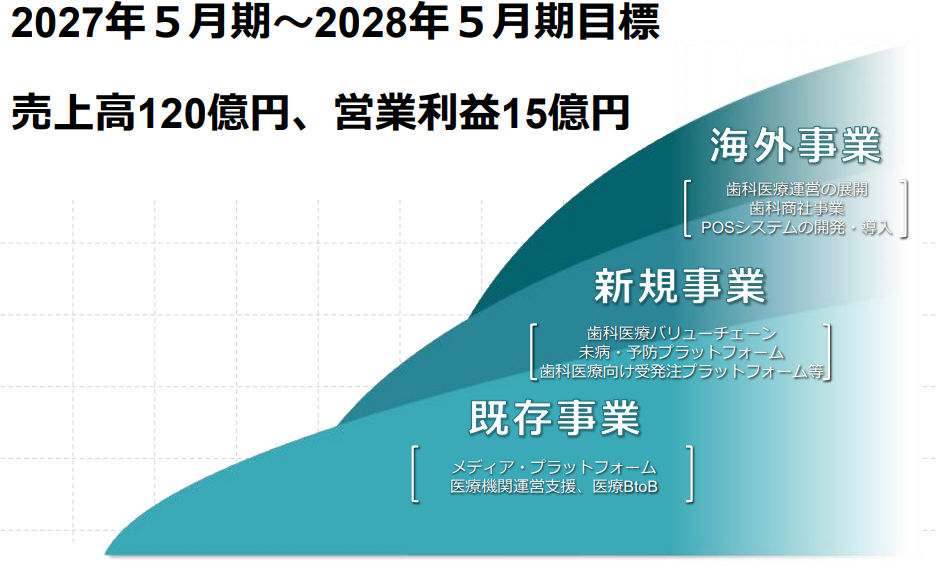

新たな中期経営計画では27/5期~28/5期に売上高120億円、営業利益15億円を目指す。

セグメント別売上及び売上成長率は以下のとおり。

(同社資料より)

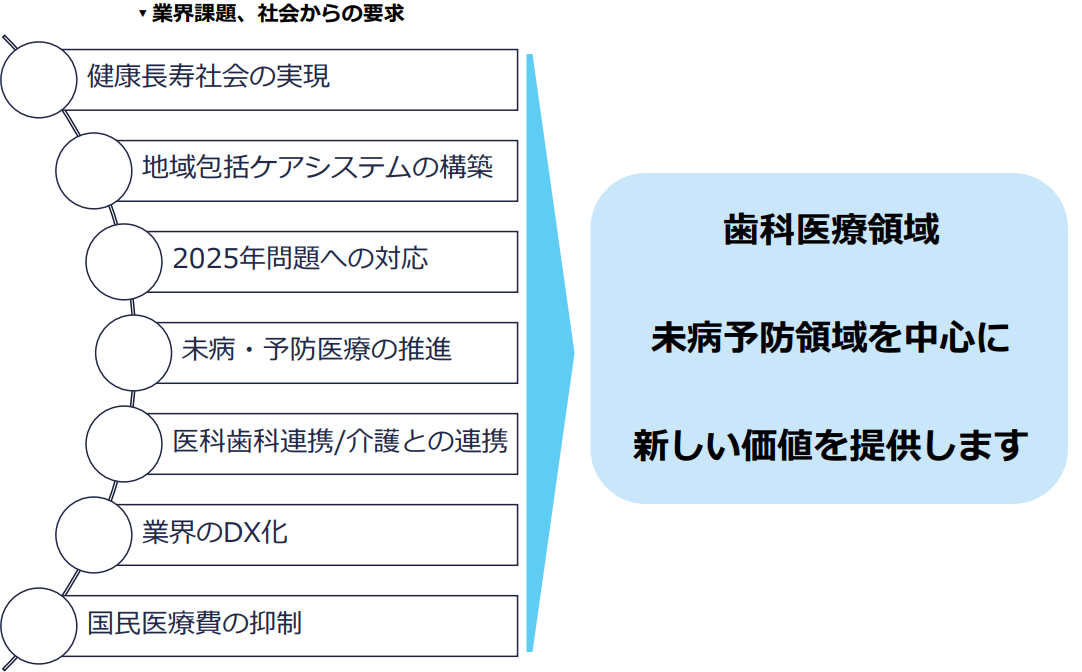

業界概況とメディカルネットの価値提供

(同社資料より)

今後の成長戦略・成長ドライバー

(同社資料より)

(同社資料より)

5.今後の注目点

3Q累計の通期予想に対する進捗率は売上高で69.1%、営業利益で18.0%。特に利益面で遅れが見られるが、4Qには赤字を計上してきたミルテルが連結除外となり遅れを取り戻していく考え。こうした中、医療機関経営支援事業が引き続きしっかりした成長を見せている。加えて、25/5期からフル連結となるクラウドインテグレーション事業の急速な成長が目を引く。3Q(11-2月)は2Q(8-10月)との比較で売上高は減少したものの受注は好調に推移した模様。今後はタイ国内6,000件のクリニックを対象にカルテ管理から金銭管理までトータルサポートが可能となるサブスク販売を行う予定。安定しかつ成長する同社の収益基盤となりそうだ。なお、現在の収益基盤であるメディア・プラットフォーム事業が減収だが一時的だろう。システム刷新やコンテンツの拡充を進めており、安定成長は揺るがないと見ている。

株価は低調に推移しており、売上成長が本格化したここ4年間の安値圏に位置している。PERは売上成長に対しては低位にとどまっていると考える。

*決算短信より(株)インベストメントブリッジが作成。

◎株主優待

同社株式の中長期的に保有する株主との関係を、より一層大切にしていくことを目的として株主優待制度を継続していく。基準日を24年5月31日とする株主優待制度より、株主優待として引き渡すクオカードの金額を引き上げた。

(太字が変更後の金額)

5月末で

100株以上かつ1年以上保有 1,000円

600株以上かつ1年以上3年未満保有 1,500円 3年以上保有1,500→2,000円

1,000株以上かつ1年以上3年未満保有 1,500→2,000円 3年以上保有 2,000→5,000円

(同社資料より)

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 4名、うち社外4名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年9月2日

<基本的な考え方>

当社は、株主の利益の最大化を図りつつ、株主・クライアント・エンドユーザー・従業員・地域の方々等すべてのステークホルダーに対して、経営の健全性・効率性・透明性を通じて企業社会の一員としての社会的責任を果たしていくことをコーポレート・ガバナンスの基本方針としております。

その実現のために、現状に満足することなく経営環境の変化に応じてコーポレート・ガバナンス体制を強化し、企業価値の最大化を図ってまいります。

<実施しない主な原則とその理由>

「当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。」と記述している。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(メディカルネット:3645)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |