ブリッジレポート:(4709)IDホールディングス 2025年3月期決算

![]()

舩越 真樹 社長 | 株式会社 IDホールディングス(4709) |

|

会社情報

市場 | 東証プライム市場 |

業種 | 情報・通信 |

代表取締役社長 | 舩越 真樹 |

所在地 | 東京都千代田区五番町12-1 番町会館 |

決算月 | 3月末日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

2,174円 | 16,792,071株 | 36,505百万円 | 18.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

70.00円 | 3.2% | 143.52円 | 15.1倍 | 807.18円 | 2.7倍 |

*株価は5/29終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROEとBPSは25年3月期実績、DPSとEPSは26年3月期会社計画。

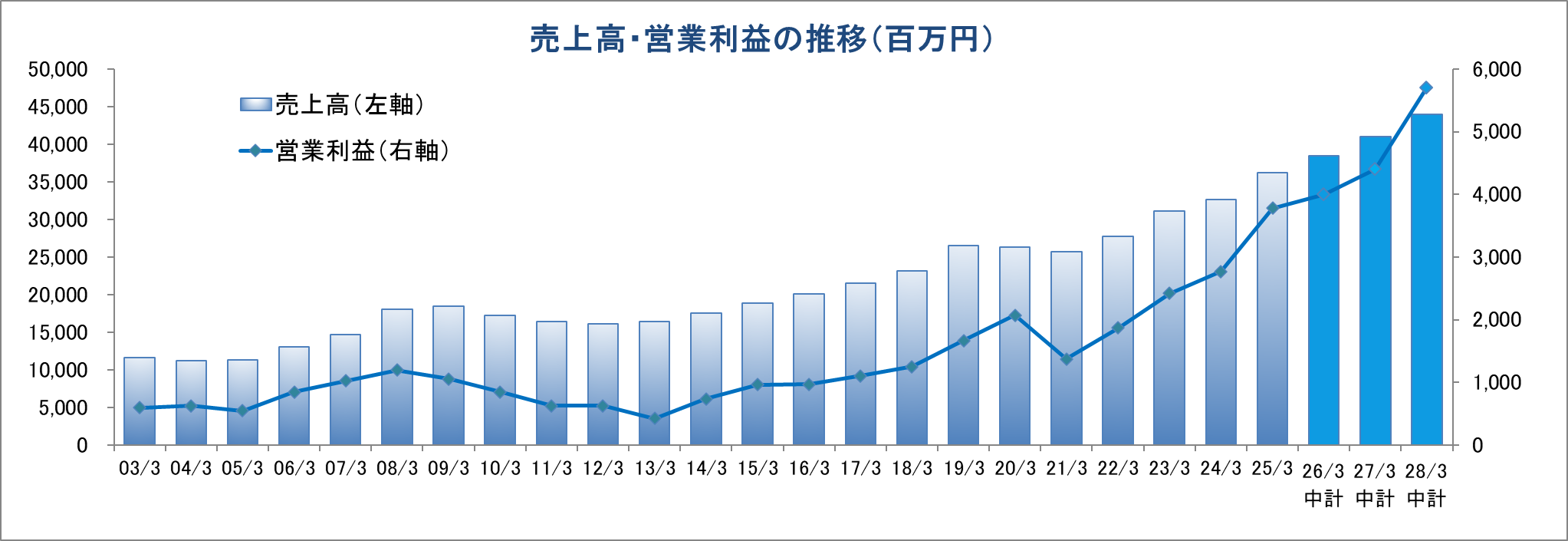

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2022年3月(実) | 27,805 | 1,869 | 1,922 | 1,046 | 61.61 | 40.00 |

2023年3月(実) | 31,101 | 2,424 | 2,504 | 1,402 | 84.54 | 45.00 |

2024年3月(実) | 32,680 | 2,769 | 2,860 | 1,777 | 106.42 | 50.00 |

2025年3月(実) | 36,274 | 3,780 | 3,862 | 2,389 | 142.54 | 70.00 |

2026年3月(予) | 38,500 | 4,000 | 4,010 | 2,410 | 143.52 | 70.00 |

*単位:百万円、円。

*予想は会社予想。

*当期純利益は、親会社株主に帰属する当期純利益。

*2021年7月1日付で1:1.5の株式分割を実施。DPSとEPSは2021年3月期まで遡及して再計算。

IDホールディングスの2025年3月期決算概要と2026年3月期業績予想等についてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2025年3月期決算概要

4.2026年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/3期の売上高は前期比11.0%の増収、同36.5%の営業増益。売上面では、収益性の高い高度運用・ITインフラ領域への経営資源の戦略的投入や受注単価の見直しなどにより、ITインフラをはじめとしたすべてのサービスが堅調に推移した。利益面では、従業員への還元や、人材育成・確保のための戦略的投資費用の増加が影響したものの、利益率の高いDX関連ビジネスの拡大が寄与した。

- 26/3期は、売上高が前期比6.1%増の385億円、営業利益が同5.8%増の40億円の予想。新中期経営計画で掲げた、戦略テーマとして「高収益モデルへのシフト」と「カルチャーの革新」の2つを軸に、サービスポートフォリオ戦略、顧客接点の確立、人的資本投資戦略をはじめとした6つの重点戦略を推進する。また、配当予想は20円増加となった前期と同額の一株当たり70円を予定。予想配当性向は48.8%となる。

- 新中期経営計画のNext50 Episode Ⅲ “Jump!!!”がスタートした。中長期ビジョンの実現に向けて、筋肉質な「高収益モデルへのシフト」と下支えとなる「カルチャーの革新」の2つのテーマを設定し、①サービスポートフォリオ戦略、②顧客接点の確立、③人的資本投資戦略、④M&A戦略、⑤グローバル戦略、⑥資本コストと株価を意識した経営からなる6つの重点戦略を推進する。これら重点戦略の進捗状況に注目したい。

1.会社概要

金融向けITアウトソーシングに強みを持つ独立系の情報サービス会社である株式会社インフォメーション・ディベロプメントを中核とする持株会社。システムマネジメントとソフトウェア開発・保守を二本柱とし、コンサルティングからソフトウェア開発、システムマネジメント等トータルのサービスを提供しており、好不況の波の大きいIT業界にあって、相対的に業績の変動が小さく、高配当を継続している。尚、2013年12月17日、JASDAQから東証2部に市場変更。2014年9月8日、東証1部に上場。2022年4月、市場再編に伴い東証プライム市場に移行。

【経営理念】-Identity

◎誇り /Pride

私たちは、損か得かで判断するのではなく、正しいか正しくないかで行動します。

◎ミッション /Mission

私たちは waku-waku_する未来創りに参加します。

◎三命 /Attributes

卓越した技術(High Technology)はIDグループの生命

高品質のサービス(High Quality)はIDグループの使命

未知への挑戦(Challenge)はIDグループの命題

◎3つの組織 /Organization

「前向きな姿勢」を怠らない組織

「明日の組織造り」を怠らない組織

「人間力作り」を怠らない組織

【IDグループのビジネスドメイン】

同社グループは、金融機関、公共(エネルギー)、製造、運輸/交通、情報通信、医療など、日々の暮らしに欠かせない機関・サービスの裏側にあるITをつくり、まもっている。

(同社資料より)

【IDグループの強み】

IDグループの強みは、国内最大級のシステムマネジメント技術者集団1600名以上を抱えることである。また、金融向けの売上高が約5割を占め、金融を中心とした多分野にわたる顧客と業界ノウハウを有することである。更に、収益性の高いDX関連ビジネスが売上高の6割以上を占め、メタバース、AI、クラウドを活用した高度運用サービスを提供できることである。加えて、IT投資に積極的な大手優良顧客との取引が、売上高の8割以上を占める。

【IDグループのサービスの特徴】

◎50年の経験、大手優良企業を中心に実績は1,000社以上

同社は、1969年の会社設立以来、大手金融機関や社会インフラ企業を中心に1,000社以上の企業との取引実績がある。コンサルティングからシステム基盤、ソフトウェア開発、システムマネジメント、クラウド、サイバーセキュリティまでワンストップで提供し、顧客の様々な要望に最適な提案で対応することで、顧客より高い評価を得ている。

◎国内最大級の運営管理プロフェッショナル集団

同社は、顧客の業務に精通した1,600名以上ものシステムマネジメントエンジニアを有し、ソフトウェア開発やシステム基盤との連携を図り、トータルサービスの提供によって、安定したシステム運営と業務効率化を実現している。また、マルチクラウドソリューションサービスを提供し、近年需要の高い顧客のクラウドシフトを強力にバックアップしている。

◎ユーザー視点でシステム開発

同社は、長年蓄積した顧客のシステムに関する業務知識やノウハウを持ち、金融機関やエネルギーなど幅広い分野への開発実績がある。また、顧客のニーズに柔軟かつスピーディーに対応できるアジャイル開発も行っており、従来型の手法と使い分けることで、コスト効率の高い、安定したシステムを構築している。

◎DXへの対応

RPA・AIなどのデジタル技術を活用した既存ビジネスの変革(DX)に対するニーズが高まっている。同社はこうした先端技術の調査・研究を行う部門や、DXを推進する専門組織を設置し、顧客の業務変革に貢献する付加価値の高いサービスを提供している。

◎世界各国でグローバルな事業をサポート

2004年に中国武漢市に現地法人を設立して以来、東南アジア、北米、欧州に拠点を設立。海外ネットワークを通じ、時差を利用した24時間/365日体制で、グローバルなサービスをスピーディーに提供している。

◎コンプライアンスの徹底

同社は、個人情報保護や品質管理、情報セキュリティに関するマネジメント体制を確立するとともに、コンプライアンスハンドブックを全グループ社員の行動規範として活用。経営理念のIDentityにも掲げている通り、つねに「私たちは損か得かで判断するのではなく、正しいか正しくないかで行動する」ことを徹底している。

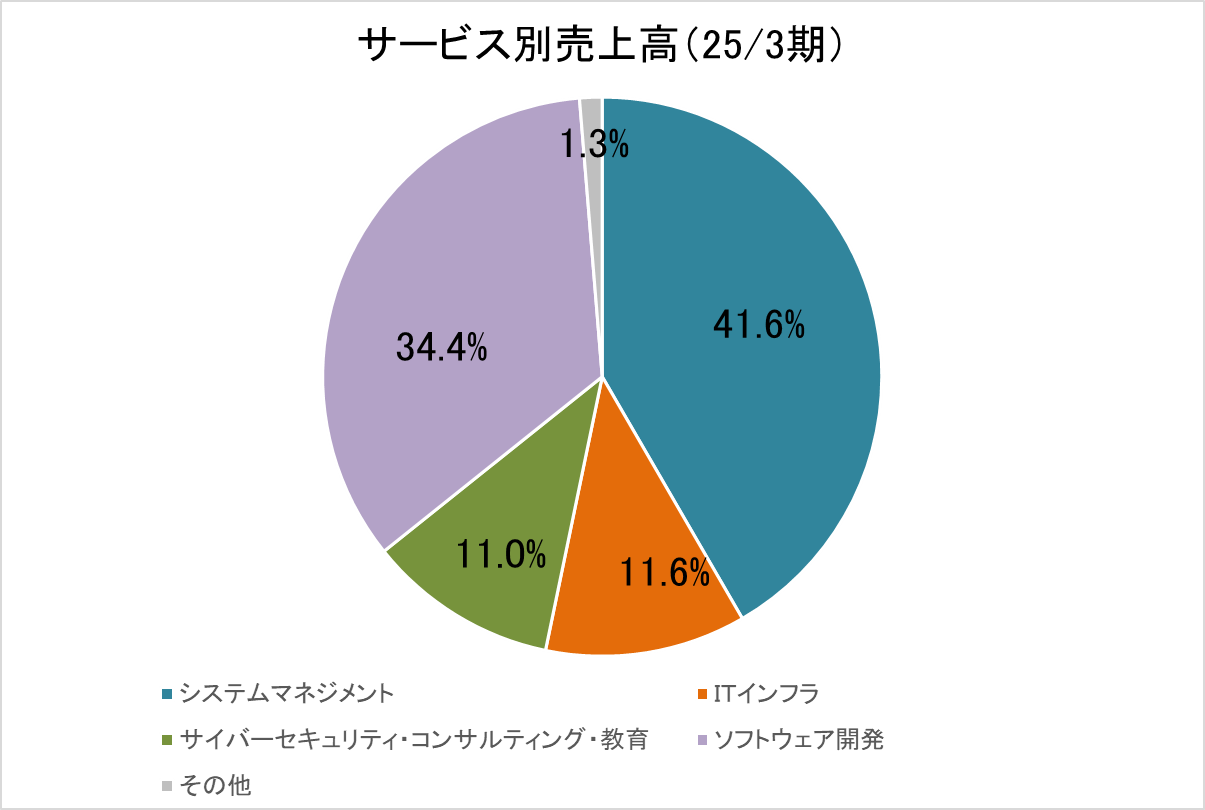

【サービス別の業績動向】

売上高は、システムマネジメント、ソフトウェア開発、ITインフラ、サイバーセキュリティ・コンサルティング・教育、その他に分かれ、サービス別の概要と売上構成比は次のとおり。

*株式会社インベストメントブリッジが開示資料を基に作成。

システムマネジメント(25/3期売上構成比41.6%)

金融機関、運輸、エネルギーをはじめとする幅広い分野の顧客のシステムを24時間365日運用・監視し、社会の重要インフラを支える業務である。また、オフショアを活用した高品質・廉価な一括受託にも対応している。他社にとって参入障壁が高く、ストックビジネスとして確実に収益を確保できる事業であり、今後データセンター市場の規模拡大により同事業の需要が増加する見込みである。従来型運用から高度運用への移行を進め、新たなシステムマネジメントを創出し、高付加価値化を推進する。

ITインフラ(25/3期売上構成比11.6%)

豊富な運用経験を活かし、運用しやすいITプラットフォームを構築し、顧客の業務に必要なITインフラを提供している。AWSやAzureなどの大手ITプラットフォームを活用し、クラウド環境の構築や移行を支援しているほか、システム運用部門をはじめ、ソフトウェア開発部門やセキュリティ部門と連携することで、低コストで信頼性の高いシステム稼働環境の設計・構築をしている。

サイバーセキュリティ・コンサルティング・教育(25/3期売上構成比11.0%)

海外の大手ベンダーと提携し、各種セキュリティ製品の提供からコンサルティング、セキュリティ環境の構築・導入・運用・サポートまで一貫したサービスを提供。同社は、様々なベンダーの製品を取り扱っており、特定ベンダーにこだわることなく、顧客の環境、要望、状況に応じて、最適な製品を柔軟に組み合わせ、提案している。

ソフトウェア開発(25/3期売上構成比34.4%)

金融機関、運輸、エネルギーをはじめとする幅広い分野の顧客へ総合システムビルダーとして多くのソフトウェア開発実績を築いている。グループ内にコンサルティング、オフショア(海外子会社に委託開発)、ニアショア(地方事業所での開発)体制を構築しており、多数の高度な専門技術者が高品質なサービスを実現。国内外の有力先進企業と提携し、顧客の既存ビジネスの強化・拡大、新たな領域への挑戦を支援しており、常に技術・品質の向上に努めている。

その他(25/3期売上構成比1.3%)

システムマネジメント、ソフトウェア開発、サイバーセキュリティ環境の構築などに付随した製品販売などがある。

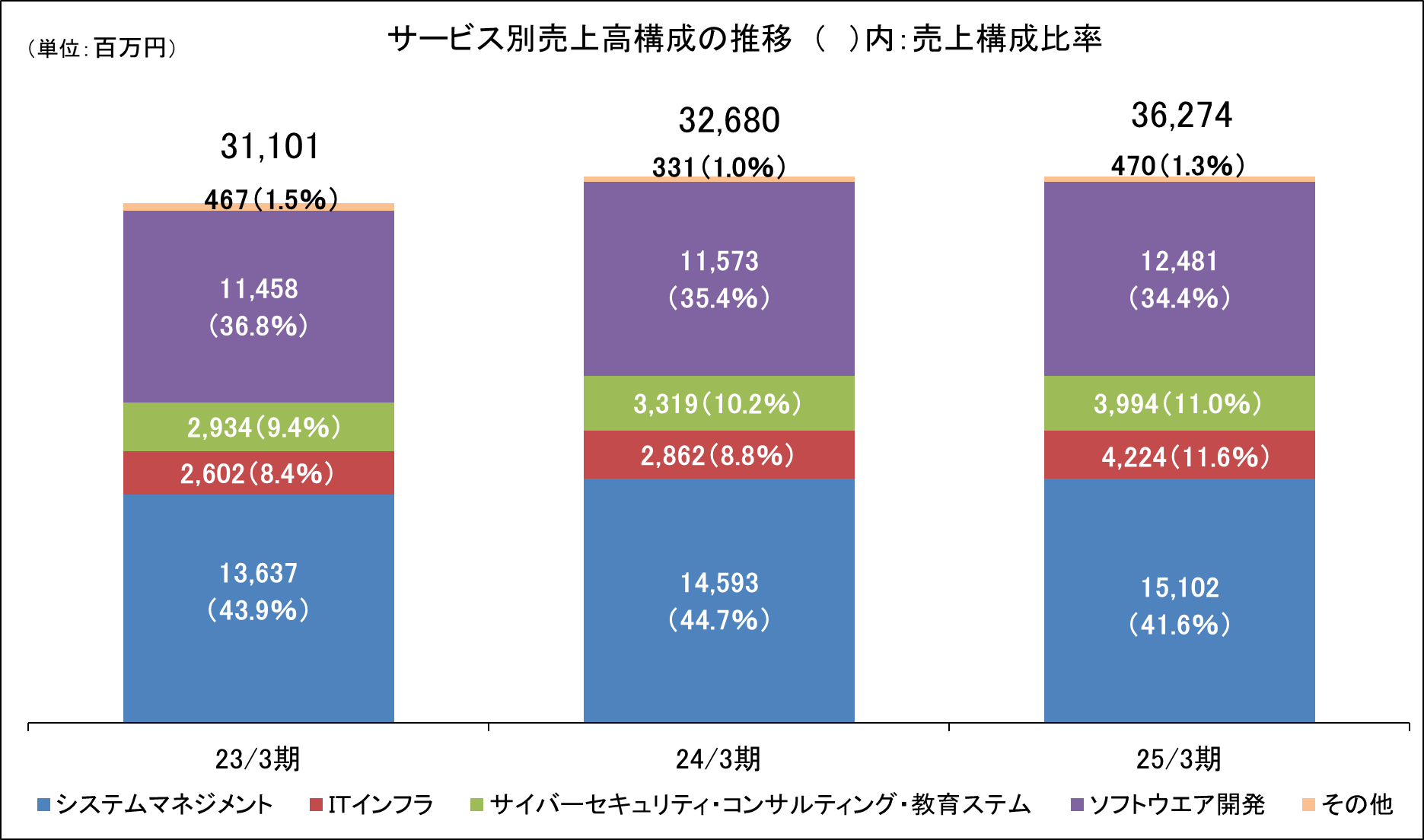

25/3期の売上高は362億74百万円であった。大手ITベンダーや金融関連顧客におけるデータセンター移設関連案件を含む受注拡大や新規案件の獲得、労務費や外注費の上昇を反映した単価の見直しなどが奏功したシステムマネジメントの売上高が前期比で増加した。また、大手ITベンダーにおける取引や、金融、公共ならびに運輸関連顧客におけるクラウド案件等の受注拡大が寄与したITインフラや、サイバーセキュリティ及びコンサルティングにおける受注拡大が寄与したサイバーセキュリティ・コンサルティング・教育でも売上高が前年同期比で増加した。更に、公共および金融関連顧客における受注拡大や大手ITベンダーへの営業強化による取引の拡大が奏功したソフトウェア開発においても売上高が前期比で増加した。

*株式会社インベストメントブリッジが開示資料を基に作成。

ソフトウェアの売上総利益率については、一部顧客における長期の低採算案件が利益を圧迫しているものの、案件の終了にともない、順次回復する見込みである。また、サービスの付加価値に対する価格転嫁も遅れている。

今後、案件の選択と集中を実施するとともに、単価交渉の強化や案件管理の徹底による生産性の向上を図る方針である。

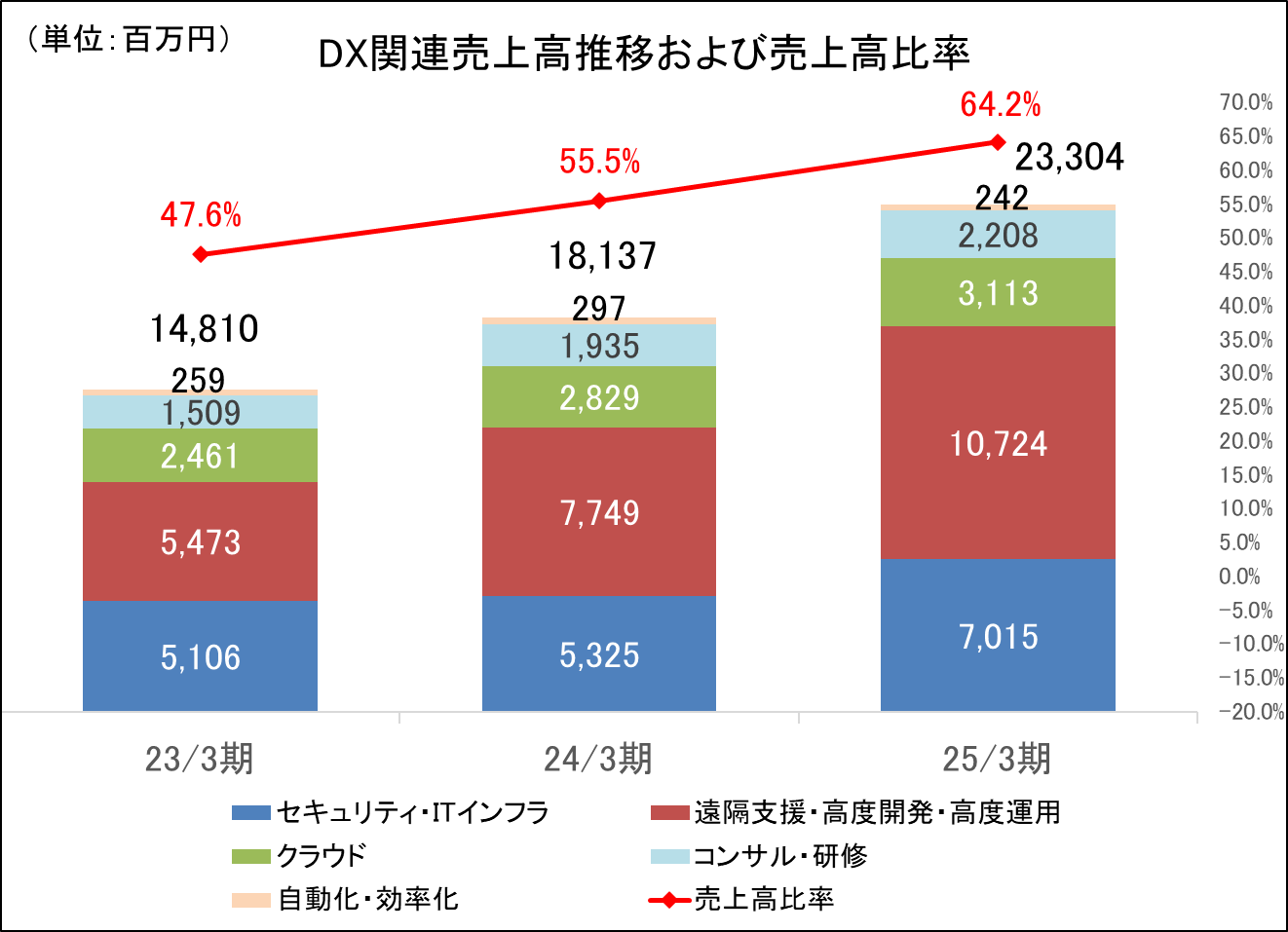

同社のDX関連ビジネスは、既存のITサービスに、クラウドやAIなどの先端技術を組み合わせ、顧客のDXを推進するビジネスであり、セキュリティ・ITインフラ、遠隔支援・高度開発・高度運用、クラウド、コンサル・研修、自動化・効率化などからなる。25/3期のDX関連売上高は、高度運用・遠隔支援、セキュリティ・ITインフラを中心に拡大し233億4百万円となり、連結売上高の約64.2%(前期は売上高181億37百万円で売上高構成比約55.5%)を占める規模となった。また、25/3期のDX関連の売上総利益率は26.1%となり、前期比で1.4ポイント上昇した。なお、DX関連の売上総利益率は、非DX関連ビジネスよりも約5ポイント高い。

*株式会社インベストメントブリッジが開示資料を基に作成。

*24/3期より、「高度運用」区分が追加された。

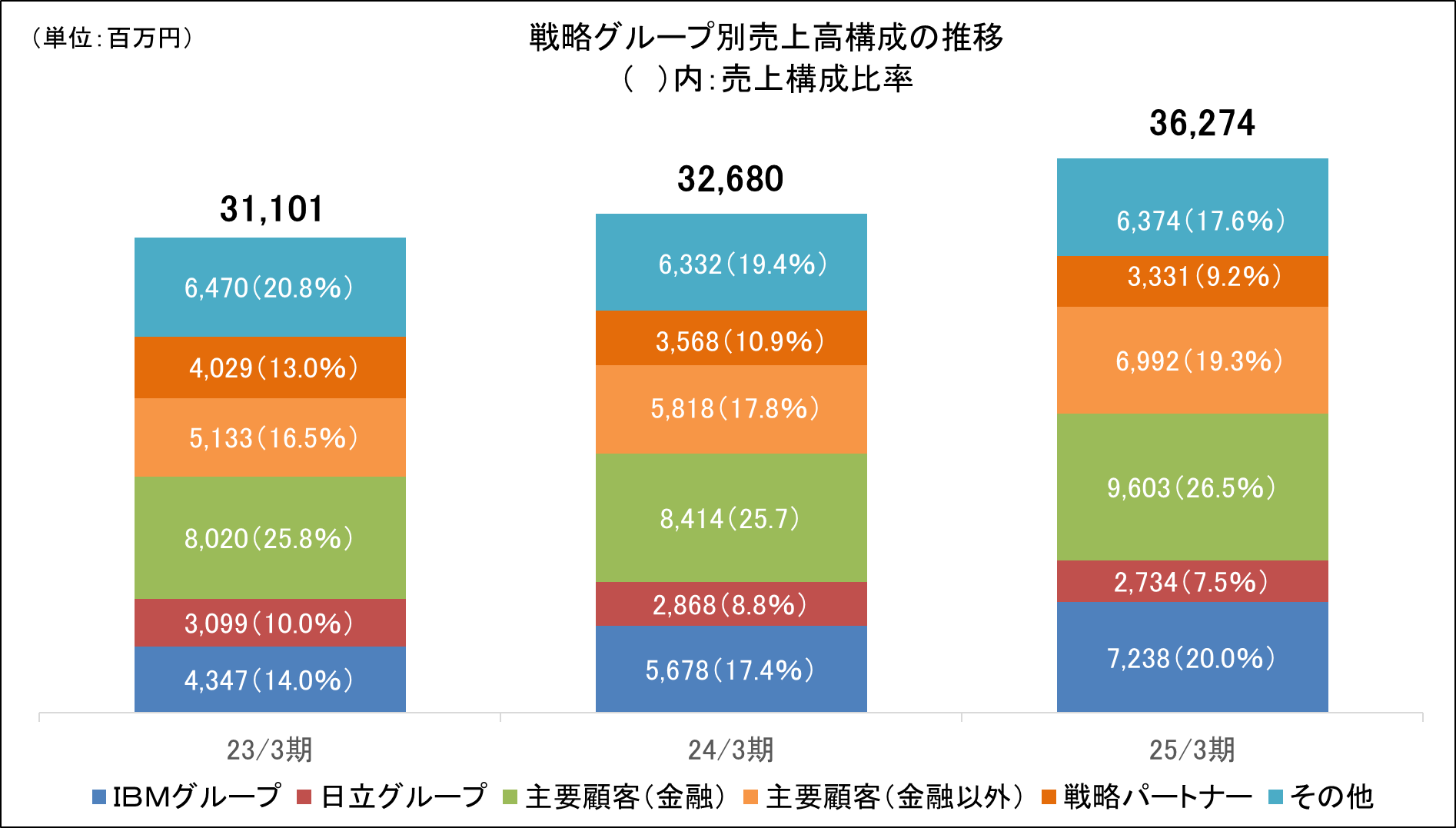

戦略グループ別の売上高構成では、IT投資に積極的な大手優良顧客との取引が、売上高の8割以上を占める。

25/3期において、戦略グループ別では、ソフトウェア開発における取引の拡大やシステムマネジメント、ITインフラにおける新規案件の受注等が寄与したIBMグループ、ITインフラ、ソフトウェア開発における取引の拡大やシステムマネジメントにおける

新規案件の受注等が寄与した主要顧客(金融以外)、ソフトウェア開発を中心とした公共、製造、放送関連顧客における取引の拡大等が寄与した主要顧客(金融以外)などの売上高が前期比で増加した。一方、 ソフトウェア開発における一部案件からの撤退等が影響した日立グループやソフトウェア開発における一部案件からの撤退等やITインフラにおける一部案件の終了などが影響した戦略パートナーの売上高は前期比で減少した。なお、IBMグループが売上高の20.0%を占めるが、IBMグループの内訳は、キンドリルジャパンが売上高の9.7%、MIデジタルサービスが同5.2%、日本IBMが同5.1%となった。

*株式会社インベストメントブリッジが開示資料を基に作成。

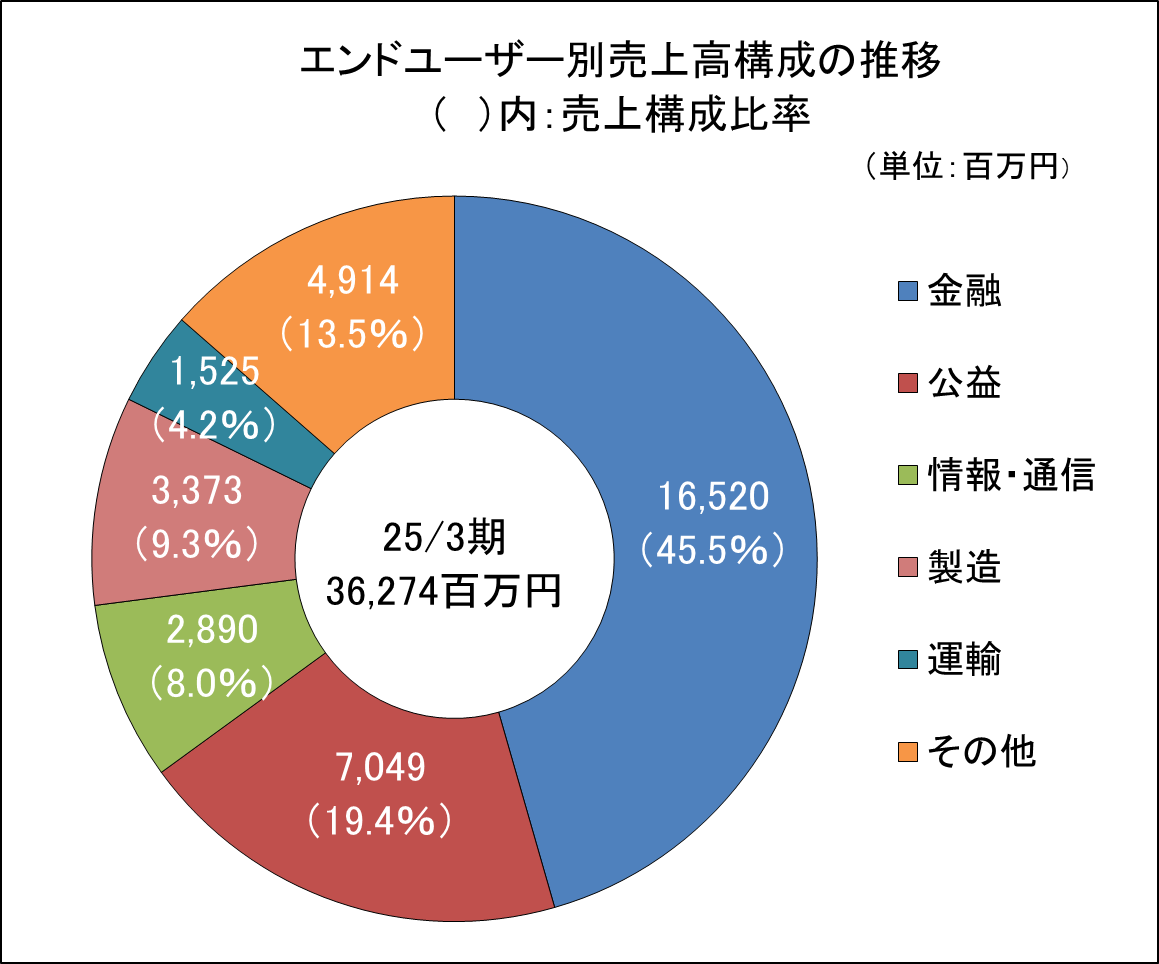

大手優良企業を中心に1,000社以上の実績があり、エンドユーザー業種別では特に金融や公共向けの売上高が6割以上を占めている。中でも金融向けの売上高が約5割を占める。25/3期のエンドユーザー業種別売上高は、金融が前期比12.5%増、公共が同15.8%増、製造が同10.8%増、その他が同30.2%増と伸びが大きくなった。

*株式会社インベストメントブリッジが開示資料を基に作成。

*その他は、「メディア」、「ヘルスケア」、「建設・不動産」、「卸売・小売・飲食店」 等

【グローバル展開】

同社グループは2004年に中国(武漢市)に現地法人を設立して以来、シンガポール、アメリカ、に子会社を設立。また、欧州における業務の拡大を見据え、2024年4月、オランダに子会社を設立した。

これらの拠点及び海外アライアンスパートナーとの協業により、中国(武漢、無錫、上海)、シンガポール、アメリカ、イギリス、オランダにおいて、海外でも高品質のデータセンターの運用・保守サービスを受けたい、システム開発を高品質かつ短納期で行いたい、サイバー攻撃に備えるセキュリティ対策を万全にしたいという顧客のニーズに対して、グローバルなIT高品質サービスをスピーディーに提供することを目指している。今後も世界各国の地域に根差したセールス・生産ネットワークを強化し、グローバルなITサービスモデルの確立を推進する。

*株式会社インベストメントブリッジが開示資料を基に作成。

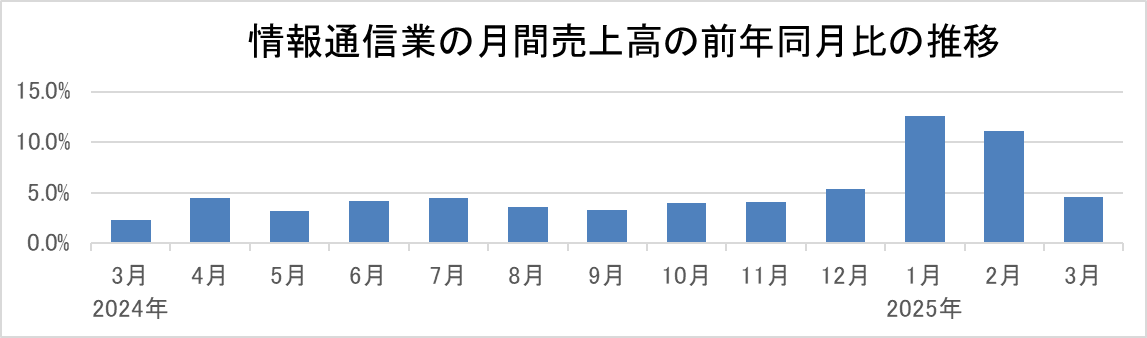

【情報通信業の動向】

(経済産業省「サービス産業動態統計調査」を基に株式会社インベストメントブリッジ作成)

内閣府が5月16日に発表した25年1-3月の国内総生産(GDP、季節調整済み)速報値は、物価変動の影響を除いた実質で前期比0.2%減(年率換算で0.7%減)となり、4四半期連続のマイナス成長となった。主因は純輸出の減少で、民需は増加した。しかし、個人消費には食料品の価格高騰の影響が表れており、消費の回復ペースが一段と減速するなど動きが鈍かった。同社の業績とも関連性が深い民間企業設備(実質)は、同1.4%増と4四半期連続のプラス成長となった。研究開発やソフトウェアなどへの投資がけん引した。

また、経済産業省発表の「サービス産業動態統計調査」(5月26日発表)によると、3月の情報通信業の月間売上高は前年同月比4.6増となった。プラス成長が継続しており、同社を取り巻く業界環境は引き続き堅調に推移しているものと思われる。

2.新中期経営計画「Next 50 EpisodeⅢ “Jump!!!”」(2026年3月期~2028年3月期)

【前中期経営計画(Next 50 EpisodeⅡ)の振返り(4つの基本戦略)】

基本戦略を着実に推進し、ステークホルダーへの還元を達成した。

ITサービス戦略 | ◆高度運用・ITインフラ関連の伸長を背景に、売上高、営業利益のどちらも目標を大幅に達成。 ◆DX関連売上比率は64.2%まで向上し、目標数字(60%超)を達成。 |

人材戦略 | ◆資格取得に関する取組みが奏功し、従業員のDX関連技術者数75%以上を達成。 ◆人材難のなかでパートナーシップ強化 によりビジネスパートナー(BP)比率をUP。 |

ニューノーマル戦略 | ◆山陰BPOセンターの活用や、社内システム刷新、管理部門から事業部門への人材シフトを 背景に、販管費率の削減を達成。 <2025年3月期の販管費率の状況> 【目標】13.9%以下に対し、【実績】13.4% |

SDGs戦略 | ◆本社電力の再生可能エネルギー切替によるCO2削減率100%を達成。 ◆ビーチクリーンボランティアへの従業員の自発的な参加など環境問題への意識醸成。 |

社員への還元 | ◆年収目標5%UP達成(+15.4%) |

ビジネスパートナーへの還元 | ◆単価目標5%UP達成 |

株主への還元 | ◆1株当たり配当金 40円(22/3期) ⇒ 70円(25/3期) |

【新期経営計画「Next 50 EpisodeⅢ “Jump!!!”】

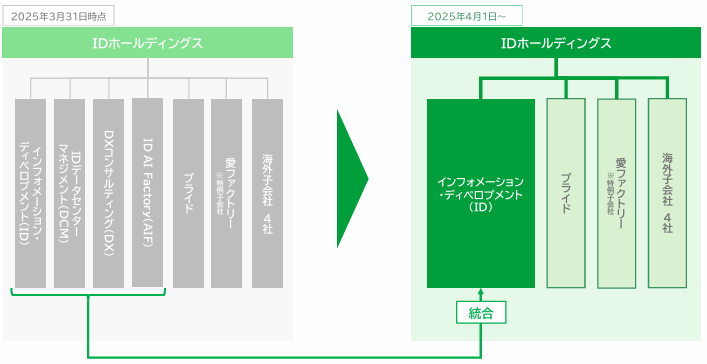

◎組織再編

顧客とのエンゲージメントの集約、ならびにグループ全体のシナジー強化による事業のさらなる高収益化を目指し、同社は2025年4月に、国内事業会社4社(ID、DCM、DX、AIF)を統合した。

(同社資料より)

◎外部環境

AIが「デジタルレイバー(仮想の労働者)」として、これまで人が担っていた業務の一部を代替する世界となっている。AIの領域では、プログラム構築(コーディング)やヘルプデスクが自動化され、汎用的な知識を要する定型・単純業務をAIが代替する社会が到来している。一方、コンサルティングや上流(要件定義・全体設計・専門技術領域)工程といったAIにはまだ難しく、人の領域では、個々のニーズや高度技術要件に対して柔軟にコミットすることが求められている。

こうした環境下、同社では事業・社会環境の先行きは依然不透明であり、現状のままでは飛躍的な成長は困難と認識している。

外部環境 | 内部環境 | ||

社会 | ・少子高齢化の進行による労働人口不足 | 事業 | ・アプリケーション開発の収益性課題 ・相対的に成長性・収益性の低い事業に寄った事業ポートフォリオ |

業界 | ・ユーザによるITの民主化と大手企業/ファンドに よる業界再編の波 | 組織 | ・受託メインの事業スタイルに起因する、受け身 姿勢とサイロ化された営業体制 |

顧客 | ・顧客の事業環境の変化を踏まえたIT投資の変動 リスク | 人材 | ・高成長・高収益分野の技術者不足 |

◎中期ビジョン EpisodeⅡの延長ではなく、非連続な成長へ

◆収益力/成長性の高いビジネスモデルへJUMP!!!⇒「サービスポートフォリオ」

◆IT業界をサバイブする高プレゼンス組織へJUMP!!!⇒「顧客接点の確立」

◆プロアクティブな「攻め」のカルチャーへJUMP!!!⇒「人的資本投資」

中長期ビジョンの実現に向けて、Next 50 EpisodeⅢ “Jump!!!”では、筋肉質な「高収益モデルへのシフト」と下支えとなる「カルチャーの革新」の2つのテーマを設定した。創立60周年となる30/3期において高収益・高評価(筋肉質なID Group )の実現を目指す。更に、「高収益モデルへのシフト」と「カルチャーの革新」の2つのテーマの実現に向け、6つの重点戦略を推進

する。

◎6つの重点戦略

①サービスポートフォリオ戦略

<全体像>

(同社資料より)

<注力領域における戦略>

領域 | テーマ | 事業戦略 | 技術・リソース |

コンサル ティング | ITサービス全工程の知見を強みとしたコンサル集団の完成 | ・AIコンサルティングの確立 ・サイバーセキュリティ、ITインフラ、システムマネジメントにおける上流案件の拡大 | ・アプリケーション開発、サイバーセキュリティ、ITインフラ、システムマネジメントにおけるハイエンド人材へのコンサルスキルのアドオン |

サイバー セキュリティ | サービス領域のカバレッジ拡大 | ・BBSec社と協業して一気通貫の DevSecOpsサービスを組上げ | ・ITインフラ、システムマネジメント からの注力領域アップスキル推進 ・他社協業、パートナー活用による リソース体制強化 |

ITインフラ | 見込まれる需要に応える 高度スキル部隊の確立 | ・ITインフラスキル保持者の戦略的なプロジェクト参画 ・Openshiftスタートパックの積極的な展開 | ・クラウド/コンテナ/仮想化/上流 設計関連の技術者を育成 ・システムマネジメント人材からの アップスキル |

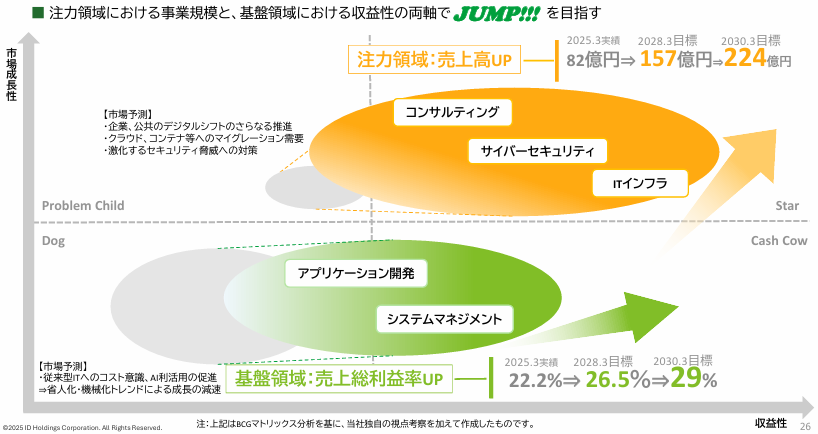

今後注力領域へリソースを集中させ、高付加価値サービスの提供により売上規模の拡大を目指す。

注力領域における売上高目標は、26/3期87億円(前期比6.1%増)、27/3期116億円(同34%増)、28/3期157億円(同35%増)。

<基盤領域における戦略>

領域 | テーマ | 事業戦略 | 技術・リソース |

アプリケーション開発 | 飛躍的な収益力向上への こだわり | ・価格適正化、契約見直しによる高収益化 ・SaaS/パッケージソリューション案件獲得 ・プロジェクトマネジメントによるコストコントロール | ・プロジェクトマネージャーの確保と育成 ・ AI活用とニアショア・オフショアの 最適化 |

システム マネジメント | さらなる運用サービスの 高度化 | ・サイバーセキュリティも絡めた上流案件を拡大 ・選択と集中による、低採算案件からの撤退と高収益案件へのシフト ・VROPの活用推進 | ・次世代のITサービスマネジメント 人材を育成 ・コアパートナーとの提携強化 |

基盤領域では利益率の向上に徹底的にフォーカスし、高収益領域としての完成を志向する。

注力領域における売上総利益率目標は、26/3期25.1%(前期比2.9P上昇)、27/3期25.5%(同0.4P上昇)、28/3期26.5%(同1.0P上昇)。

<数値目標>

| 25/3期 | 26/3期 | 27/3期 | 28/2期 |

連結売上高 | 362 | 385 | 410 | 440 |

注力領域売上高 | 82 | 87 | 116 | 157 |

基盤領域売上高 | 275 | 298 | 294 | 283 |

連結売上総利益率 | 23.9% | 26.2% | 26.4% | 28.0% |

注力領域売上総利益率 | 29.7% | 28.5% | 28.8% | 30.6% |

基盤領域売上総利益率 | 22.2% | 25.1% | 25.5% | 26.5% |

基盤領域から注力領域への人材シフト(3年間累計) | - | 225名 | ||

アプリケーション開発 からの人材シフト | - | 100名 | ||

システムマネジメント からの人材シフト | - | 125名 | ||

*単位:億円

<人的リソース>

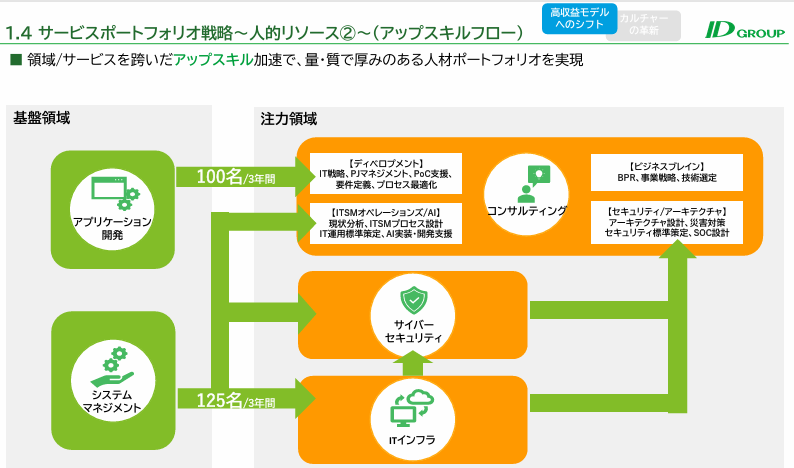

「アップスキル」、「AI」を活用した社内サービスリソースの最適化を実施する。基盤領域から225名をアップスキルし、注力領域へシフトし、注力領域を650名へ増員する。基盤領域はAIを活用し効率化を推進する他、IDグループを担う次世代人材の基礎を育む場へ育成する。

加えて、コアパートナーの認定強化、および相助型の人材育成で高付加価値人材を確保し、25/3期末で500名のコアパートナー(ビジネスパートナー全体では2,000名)を28/3期末に2,000名(同2,500名)へ増加させる。

◆アップスキルフロー

(同社資料より)

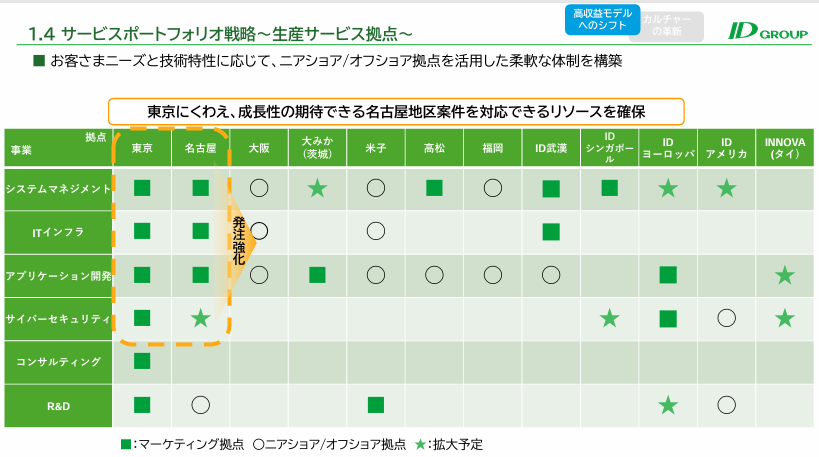

◆生産サービス拠点

(同社資料より)

◆R&D戦略

既存ビジネスの進化や新規サービスの創出に向けた研究開発・実用化に注力することにより、競争力の向上を図る。

AⅠ | VR | 特許 |

お客さまの業務領域でのAI活用推進 ・コンサルティングにおけるAI活用推進 ・AIを前提とした開発プロセスの整備 | ID-VROPの展開拡大 ・次世代システム運用の浸透 ・最新技術の実装に向けた研究 | 特許技術の活用拡大に向けた研究 ・システムマネジメント、セキュリティ、 AI技術の深化に向けた技術開発 ・産学連携で技術研究推進 |

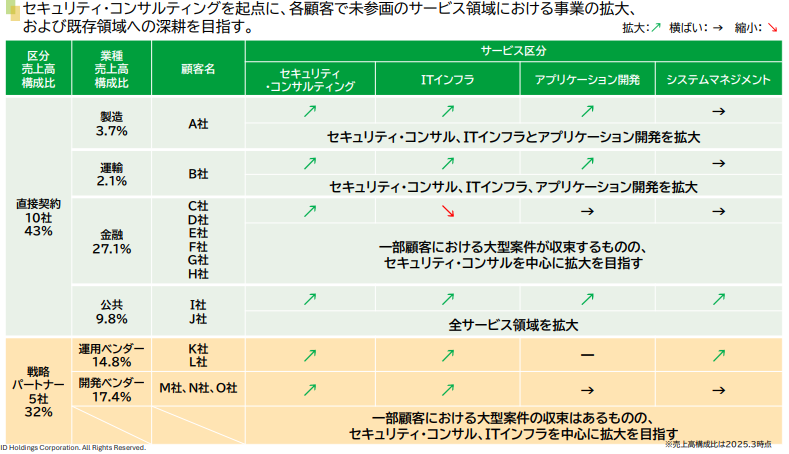

②顧客接点の確立

マーケーティング&ビジネス機能を新設し、プロアクティブかつ横断的アプローチでマーケーティング活動を行う。

同社グループのメインターゲットは、今後も既存の大口取引先である。基盤領域で築いたリレーションからDevSecOpsを軸とした大型案件を獲得し、顧客の中長期的なIT戦略パートナーとなる。また、大手Sierを通じ、顧客ソリューションを切り口にして受注規模を拡大するとともに、既存顧客で蓄積したノウハウを同業他社に横展開する。更に、注力領域を起点とした提案をフックにし、新規取引先のシステムマネジメント・アプリ開発の受注を拡大する。

<顧客業種別のマーケーティングの方向性>

(同社資料より)

③人的資本投資戦略

今後3年間で60億円の人的資本投資(求人費、教育研修費、報酬UPなどを含む)を実施し、社員エンゲージメントの向上を図り、顧客満足度向上と生産性向上を実現し、企業価値を向上させる。

キャリア啓発 | 企業文化 | 健康経営 |

社員の「なりたい」「やりたい」を かなえる会社 ・社員の長期キャリアビジョンに沿った機会付与 ・キャリアビジョンを実現する創造力と 変革力強化の支援 ・実力主義に基づいた人事評価制度とアップスキルにリンクする処遇 | 自律思考の社員集団 ・「期待以上」の成果を発揮するために繰り返し考え続ける文化 ・多様性や人権を尊重する「心理的 安全性」の高い組織 ・仕事へのプライドを持ち、互いへの リスペクトがあふれる組織 | 社員のウェルビーイングを重視 ・時間外労働の削減、有給休暇の取得率向上 ・職場を問わず、活き活きと働くための健康サポート ・個々のライフイベントに応じて柔軟に働ける選択肢を拡充

|

④M&A戦略

今後3年間で50億円以上のM&A投資額を設定し、「人材」、「技術/ライセンス」、「顧客」の拡充を目的としたM&Aおよび資本業務提携による事業規模の拡大を目指す。M&A と資本業務提携のターゲットは、事業売上高が50億円以上で、人材、技術・ライセンス、顧客基盤が補完できる案件とする。人材面では、コンサルタントやプロジェクトマネージャーなど上流工程人材が確保できる企業をターゲットとする。技術・ライセンスでは、SaaS、パッケージソリューションやネットワーク関連ソリューションやサイバーセキュリティ、ITインフラ領域など注力領域に関する技術を確保できる企業をターゲットとする。加えて、顧客面では、既存業界の新規顧客や新規の業界顧客など優良顧客が開拓できる企業をターゲットとする。

⑤グローバル戦略

日系企業の海外拠点向けビジネス獲得を中心とし、25/3期に14.5億円の海外売上高を、28/3期に20億円まで拡大する。

①日系企業の海外拠点向け現地ビジネスの拡大 |

・拡大する海外市場をターゲットにする日本企業のグローバル進出をサポート |

②グローバル活躍人材の確保 |

・国内におけるグローバル人材育成にくわえ、海外での現地採用も推進 |

③IT市場調査、情報収集 |

・海外におけるAI、セキュリティなどの先端技術調査・関連商材の発掘を推進 |

⑥資本コストと株価を意識した経営

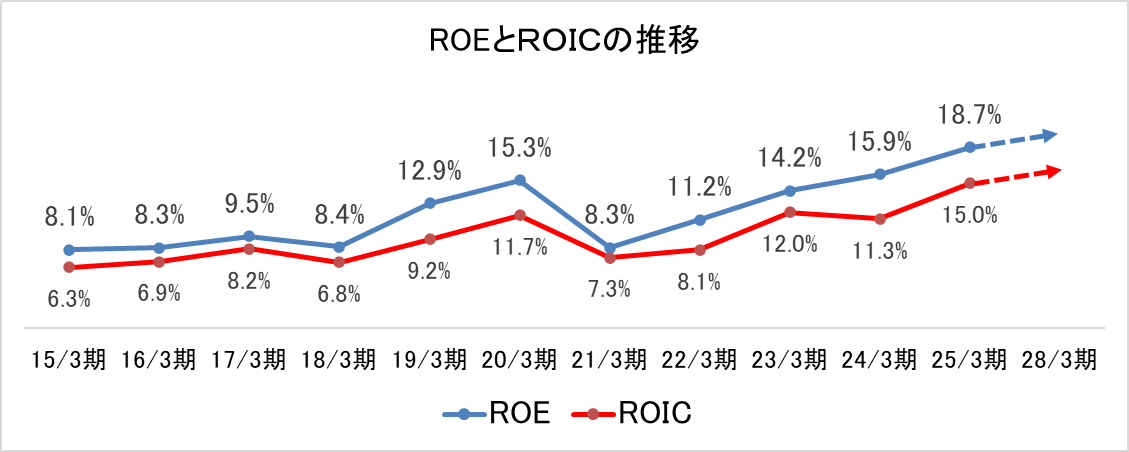

◆ROEとROIC

*株式会社インベストメントブリッジが開示資料を基に作成。

*投下資本利益率(ROIC)=(営業利益-法人税等)÷(純資産+有利子負債)× 100

*株主資本コスト、WACC(資本コスト)参考値(みずほ証券(株)、みずほ信託銀行(株)算出)

・株主資本コスト(5.2~8.5%)=リスクフリーレート(1.55%程度)+β(0.6~0.95)×市場リスクプレミアム(6.0~7.37%)

・WACC=有利子負債÷(時価総額+有利子負債)×(1-実効税率)×負債コスト+時価総額÷(時価総額+有利子負債)×株主資本コスト

時価総額:315億(2025年3月31日時点、自己株式控除後)、負債コスト:0.4%~0.49%、実効税率:30%~38%

過去10年間にわたりROE(自己資本利益率)とROIC(投下資本利益率)が改善傾向にある。また、ROEは、株主資本コスト(5.2%~8.5%)を上回る水準になり、ROICは、WACC(4.8%~7.9% )を上回る水準になる。今後のM&Aは、ROICの向上に資するものとする。今後も持続的に株主資本コストを上回るROE、WACC(資本コスト)を上回るROICの実現を目指す。

◆キャッシュフロー・アロケーション

キャッシュイン | |

調整営業CF 〔営業CF+成長投資_費用計上分〕 160億円 | ◆持続的な収益力の向上 注力事業へのシフト EBITDA 150億円 |

借入金+10億円~ | ◆財務健全性維持範囲でのレバレッジの活用 |

キャッシュアウト | |

成長投資 130億円~ | ◆人的資本投資(60億円) 人材の採用、教育研修、アップスキル、平均年収の向上など ◆経営改革投資(10億円) 生産性の向上、収益力の可視化のための社内ITシステム投資 ◆研究開発投資(10億円) AI、 VR、ブロックチェーンなど先端技術研究への注力 ◆M&A/アライアンス投資(50億円~) ITインフラ、サイバーセキュリティなど 注力領域とシナジーのある会社の買収 |

株主還元 40億円~ | ■配当 安定した継続的な配当を基本 総還元性向50%~60%以上を目標 ■自己株式の取得 機動的に実施 |

◎重点数値目標

| 25/3(実績) | 26/3 | 27/3 | 28/3 | 30/3 |

売上高 | 362 | 385 | 410 | 440 | 500 |

売上総利益 | 86.5 | 101 | 108 | 123 | 150 |

売上総利益率 | 23.9% | 26.2% | 26.4% | 28.0% | 30.0% |

営業利益 | 37.8 | 40 | 44 | 57 | 80 |

営業利益率 | 10.4% | 10.4% | 10.7% | 13.0% | 16.0% |

総還元性向 | 50.4% | 50~60% | 50~60% | ||

*単位:億円

*M&Aによるインオーガニック成長分は考慮していない。

3.2025年3月期決算概要

(1)連結業績

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 |

売上高 | 32,680 | 100.0% | 36,274 | 100.0% | +11.0% |

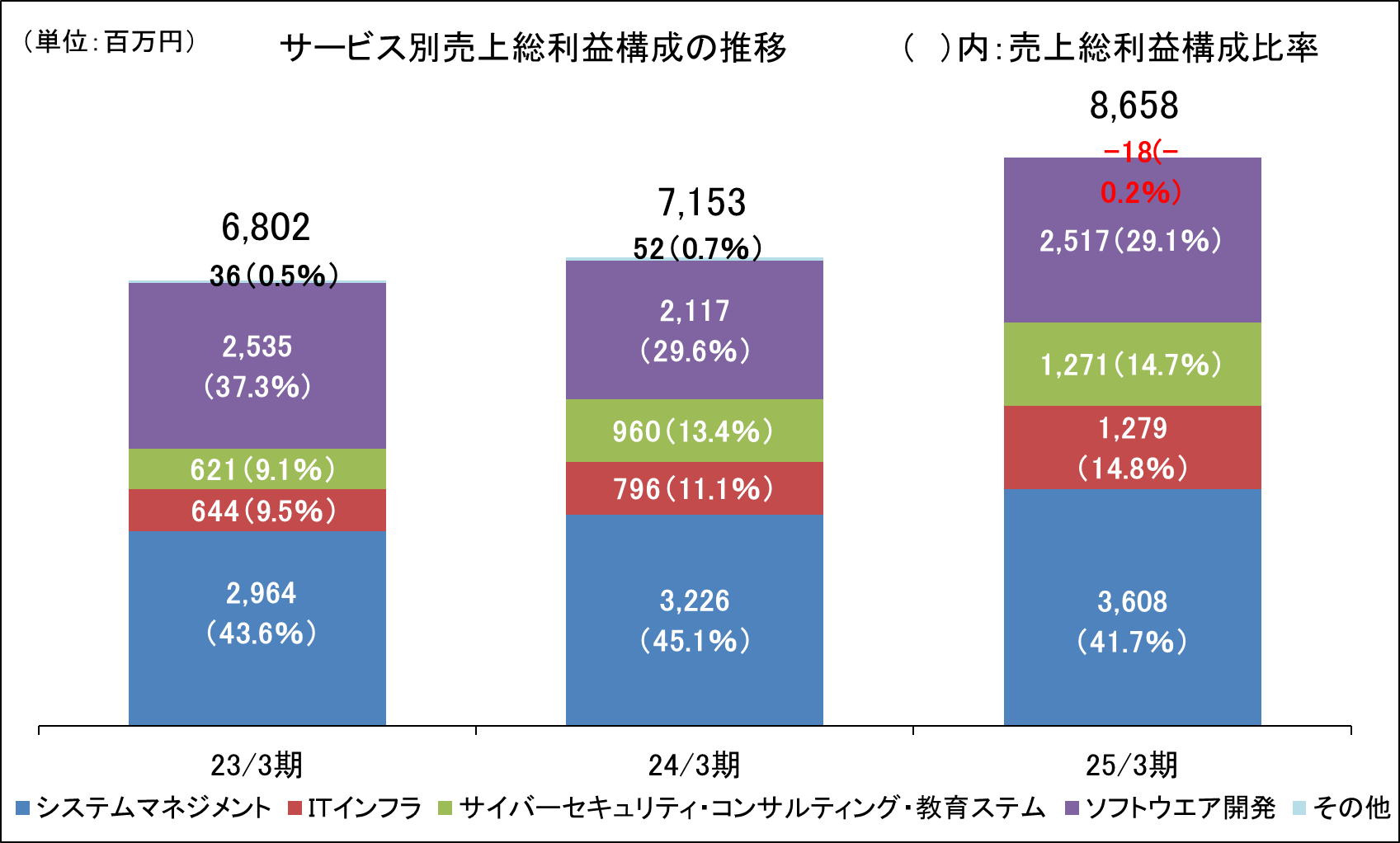

売上総利益 | 7,153 | 21.9% | 8,658 | 23.9% | +21.0% |

販管費 | 4,384 | 13.4% | 4,877 | 13.4% | +11.2% |

営業利益 | 2,769 | 8.5% | 3,780 | 10.4% | +36.5% |

経常利益 | 2,860 | 8.8% | 3,862 | 10.6% | +35.0% |

純利益 | 1,777 | 5.4% | 2,389 | 6.6% | +34.5% |

*単位:百万円。純利益は、親会社株主に帰属する当期純利益。

前期比11.0%の増収、同36.5%の営業増益

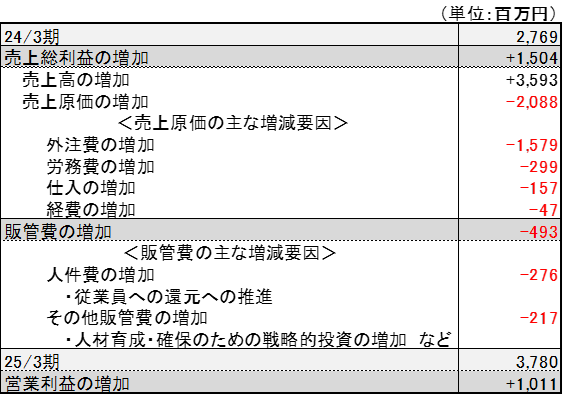

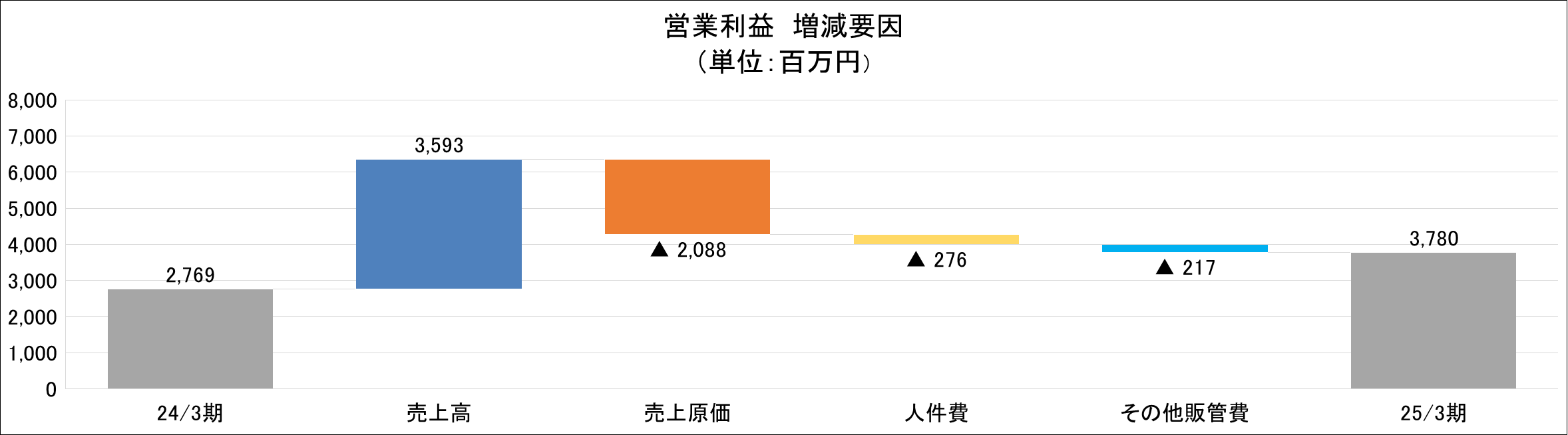

25/3期売上高は前期比11.0%増の362億74百万円、営業利益は同36.5%増の37億80百万円。

売上面では、収益性の高い高度運用・ITインフラ領域への経営資源の戦略的投入や受注単価の見直しなどにより、ITインフラをはじめとしたすべてのサービスが堅調に推移した。

利益面では、従業員への還元や、人材育成・確保のための戦略的投資費用の増加が影響したものの、利益率の高いDX関連ビジネスの拡大が寄与した。利益率の高いDX関連ビジネスの拡大が寄与し、売上総利益率は23.9%と前期比2ポイント上昇となり、販管費比率は13.4%と前期並みとなった。以上により、営業利益率は10.4%と同1.9ポイント上昇した。また、経常利益は同35.0%増の38億62百万円、親会社株主に帰属する当期純利益は同34.5%増の23億89百万円となった。営業外収益における受取配当金40百万円(前期は28百万円)や営業外費用における支払利息18百万円(前期は10百万円)が大きなものとなった。特別損益は特別損失の退職給付制度終了損14百万円が大きなものとなった。その他、EBITDA(営業利益+減価償却費+のれん償却額)は、前期比28.3%増の43億90百万円となった。

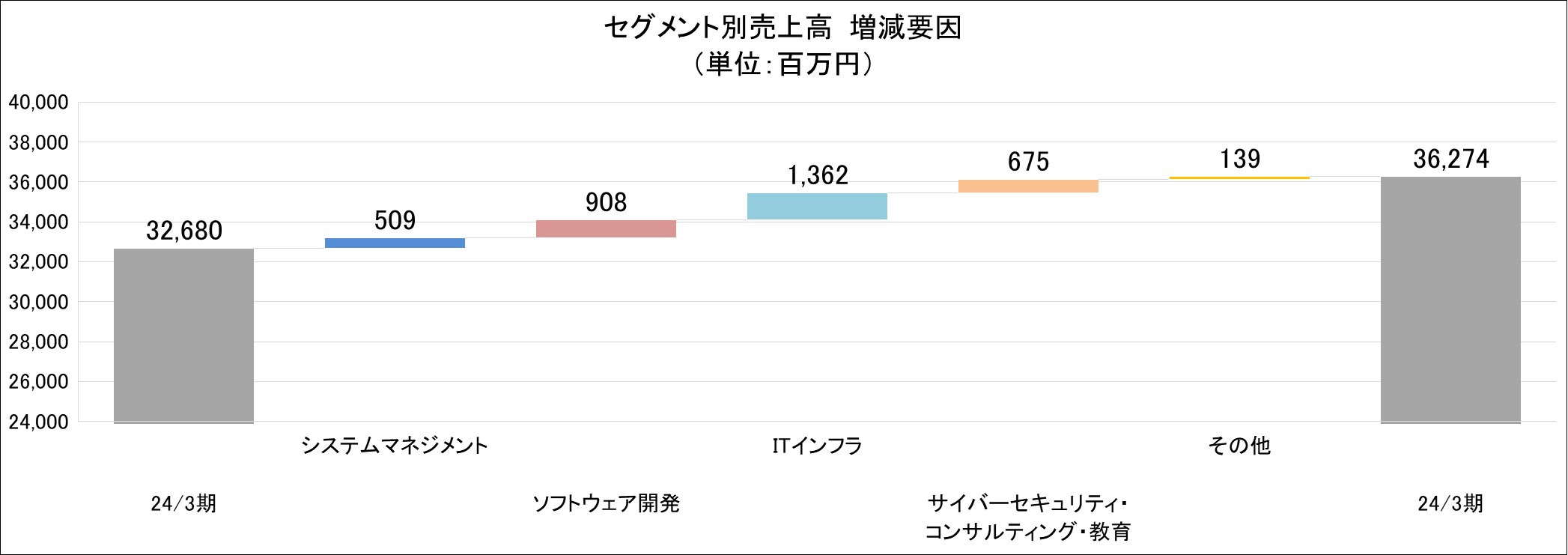

サービスごとの業績動向

| 24/3期 | 25/3期 | 前期比 | ||

増減額 | 増減率 | ||||

システムマネジメント | 売上高 | 14,593 | 15,102 | +508 | +3.5% |

売上総利益 | 3,226 | 3,608 | +382 | +11.8% | |

売上総利益率 | 22.1% | 23.9% | +1.8P | - | |

ソフトウェア開発 | 売上高 | 11,573 | 12,481 | +908 | +7.8% |

売上総利益 | 2,117 | 2,517 | +400 | +18.9% | |

売上総利益率 | 18.3% | 20.2% | +1.9P | - | |

ITインフラ | 売上高 | 2,862 | 4,224 | +1,362 | +47.6% |

売上総利益 | 796 | 1,279 | +483 | +60.6% | |

売上総利益率 | 27.8% | 30.3% | +2.5P | - | |

サイバーセキュリティ・ コンサルティング・教育 | 売上高 | 3,319 | 3,994 | +675 | +20.4% |

売上総利益 | 960 | 1,271 | +310 | +32.3% | |

売上総利益率 | 28.9% | 31.8% | +2.9P | - | |

その他 | 売上高 | 331 | 470 | +139 | +42.0% |

売上総利益 | 52 | -18 | -71 | - | |

売上総利益率 | 15.9% | - | - | - | |

合計 | 売上高 | 32,680 | 36,274 | +3,593 | +11.0% |

売上総利益 | 7,153 | 8,658 | +1,504 | +21.0% | |

売上総利益率 | 21.9% | 23.9% | +2.0P | - | |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

システムマネジメントの売上高は、前期比3.5%増の151億2百万円となった。金融関連顧客や大手ITベンダーにおけるデータセンター移設関連案件を含む受注拡大や新規案件の獲得、労務費や外注費の上昇を反映した単価の見直しなどが寄与した。売上総利益は、同11.8%増の36億8百万円、売上総利益率は同1.8ポイント上昇の23.9%となった。

ソフトウェア開発の売上高は、前期比7.8%増の124億81百万円となった。公共および金融関連顧客における受注拡大や大手ITベンダーへの営業強化による取引の拡大などが寄与した。売上総利益は、同18.9%増の25億17百万円、売上総利益率は同1.9ポイント上昇の20.2%となった。

ITインフラの売上高は、前期比47.6%増の42億24百万円となった。金融、公共、運輸関連顧客におけるクラウド案件等の受注や、大手ITベンダーにおける取引拡大などが寄与した。売上総利益は、同60.6%増の12億79百万円、売上総利益率は同2.5ポイント上昇の30.3%となった。

サイバーセキュリティ・コンサルティング・教育の売上高は、前期比20.4%増の39億94百万円となった。サイバーセキュリティおよびコンサルティングにおける受注拡大などが寄与した。売上総利益は、同32.3%増の12億71百万円、売上総利益率は同2.9ポイント上昇の31.8%となった。

その他の売上高は、前期比42.0%増の4億70百万円となった。新規案件の獲得などが寄与した。売上総利益は、18百万円の損失(前期は52百万円の利益)となった。

営業利益の増減要因

*株式会社インベストメントブリッジが開示資料を基に作成。

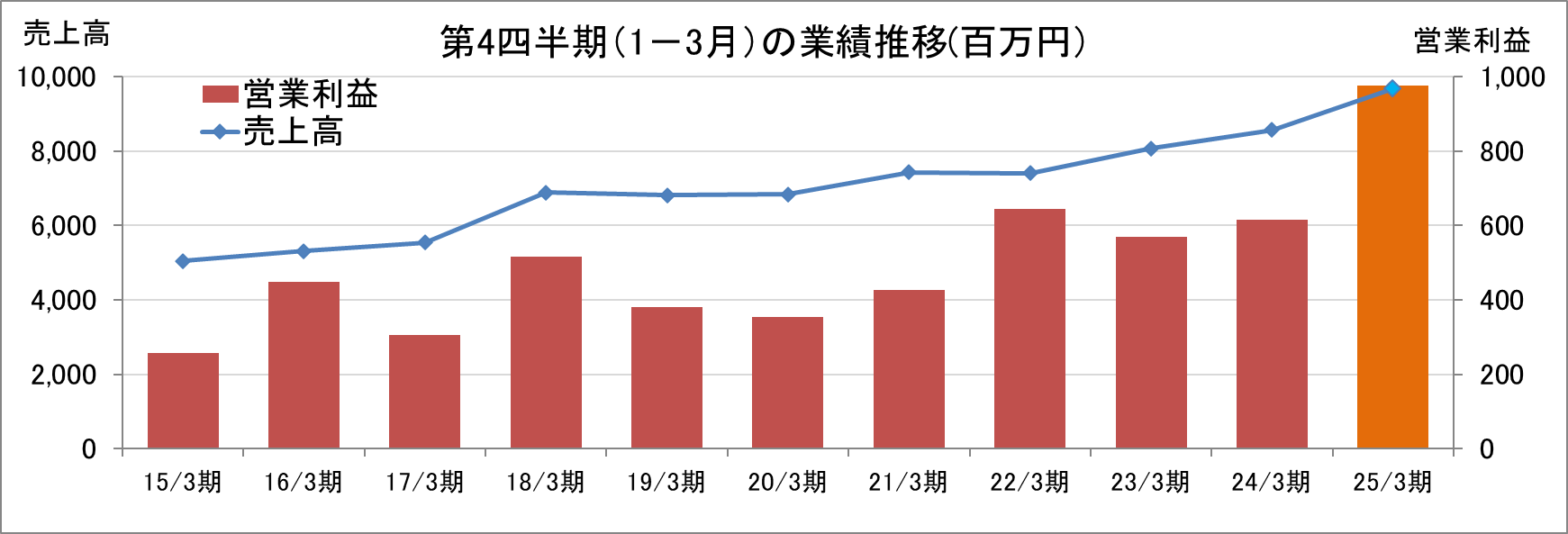

第4四半期(1-3月)の業績推移

25/3期第4四半期(1-3月)は、前期比で大幅な増収増益となった。

(2)サービス別受注残高の状況

| 2024年3月末 | 2025年3月末 | 増減額 | 増減率 |

システムマネジメント | 2,362 | 4,985 | +2,623 | +111.0% |

ITインンフラ | 719 | 1,022 | +303 | +42.1% |

サイバーセキュリティ・コンサルティング・教育 | 1,501 | 2,392 | +891 | +59.4% |

ソフトウェア開発 | 1,093 | 2,733 | +1,640 | +150.0% |

その他 | 314 | 154 | -160 | -51.0% |

合計 | 5,991 | 11,288 | +5,297 | +88.4% |

※単位:百万円

2025年3月末の受注残高は、前期末比で88.4%の増加となった。その他を除く全てのサービスの受注残高が大幅に増加した。

(3)経営施策の取組み状況

同社は前中期経営計画(23/3期~25/3期)において推進する、①「顧客のDX推進支援の強化」と「自社のソリューション開発」という同社DXポートフォリオに沿ったビジネスモデルの展開、②高付加価値創出に向けたパートナーシップの強化、③管理部門の高度化と事業部門への人材シフトからなる3つの基本テーマの実現に向けて、「ITサービス戦略」「人材戦略」「ニューノーマル戦略」「SDGs戦略」の4つの基本戦略を掲げた。

◎ITサービス戦略

ニーズの高い技術領域を定め、パートナー企業との連携による顧客のDX推進支援や成長分野を対象とした自社ソリューション開発に努める。利益率の高い高度運用・ITインフラ領域におけるよりいっそうの収益拡大を目指し、技術者の戦略的な配置やBPとの協業強化に注力する。加えて、需要増が見込まれるサイバーセキュリティ事業の強化を目指し、株式会社ブロードバンドセキュリティについて株式の一部取得による持分法適用会社化の実施、ならびに資本業務提携を開始した。また、1月より同社のセキュリティサービスと、同社の強みであるソフトウェア開発、ITインフラ構築、システム運用を組み合わせた包括的なセキュリティサービスの提供を開始した。更に、3月には当社欧州子会社のInformation Development Europe B.V.にて、欧州におけるITサービス事業の拡大と新規ビジネスの開拓を目的として、サイバーセキュリティ関連サービスの提供を開始した。

◎人材戦略

DXサービスの拡大や高付加価値化の実現に向けて、研修制度のさらなる充実を図り、中上級技術者および企画提案型人材の育成を加速させる。具体的な取組みとして、DXを推進する人材の役割(ロール)ごとのロードマップにもとづき、人材の育成を進めている。高度運用・ITインフラ領域における技術力と提案力の強化を目的として、コンテナ系の高度技術研修、ならびにプロジェクトマネジメント研修、プロポーザルマネジメント研修を実施した。また、サービスの品質向上や新規サービスの創出を目指し、AIに関する研修を社員に提供し資格取得を支援している。その結果、AIに関する技術的な手法や基礎知識を評価するG検定(ジェネラリスト検定)を約270名の社員が取得した。さらに、サイバーセキュリティ領域における人材育成を目指し、認定サイバーセキュリティ技術者(CCT)やCompTIA Security+等の資格対策講座を提供し、社員のアップスキルを支援している。

◎ニューノーマル戦略

社内基幹システムの刷新などによる業務の効率化・高度化に努めるとともに、スマートな管理部門の構築を図る。管理部門業務のさらなる効率化を目的とし、対話型AIチャットボットサービス「ID AI コンシェルジュ」などのシステムの利活用に積極的に取り組んでいる。12月にはグループ全社的なAIの利用促進とプロンプト技術力の向上を目的とし、社内プロンプト大会を開催した。また、ビジネスパートナーに関する管理業務の効率化を目的として、パートナー管理システムの刷新に向けた準備を進めた。加えて、山陰BPOセンターへのバックオフィス機能の移転にともない、生産性向上やBCP(事業継続計画)の実現に向けた取組みを進めている。

◎SDGs戦略

事業活動を通じてサステナビリティへの取組みを進め、「社会課題の解決」と「企業価値の向上」の好循環を目指す。本戦略の施策の一環として、同社子会社の株式会社インフォメーション・ディベロプメントは鳥取県江府町とDX推進に関する協定を締結した。この協定に基づき、江府町役場へのセキュリティソリューションの導入支援を行い、業務効率の向上とセキュリティ強化を実現した。また、全社的な健康経営の強化を目指し、今年度より健康推進プロジェクトを発足し、保健師によるヘルスサポートや禁煙治療費用の補助を開始したほか、ウォーキングイベントや健康経営セミナーを開催した。こうした健康経営に関する取組みが評価され、経済産業省「健康経営優良法人(大規模法人部門)ホワイト500」に選出された。更に、同社のダイバーシティや先端分野人材の育成の取組みが評価され、日経「スマートワーク経営」調査で星3つ半、「SDGs経営」調査で星3つに認定された。そのほか、こども食堂への寄付や「IDグループ献血DAY」の実施等の社会貢献活動、ビーチクリーンボランティア等の環境保全活動、クラシックコンサートの開催等の文化芸術活動支援も継続的に実施している。

なお同社は2024年12月16日開催の取締役会において、2025年4月1日を効力発生日とする、連結子会社である株式会社インフォメーション・ディベロプメントを存続会社とし、同じく連結子会社である株式会社IDデータセンターマネジメント、株式会社DXコンサルティング、株式会社ID AI Factoryの3社を消滅会社とする吸収合併を実施する旨を決議した。本合併により同社グループの各サービスを一つの事業会社にまとめあげることで「攻めの経営」を深化し、飛躍的な企業成長とプレゼンス向上を目指す。

(4)研究開発活動

25/3期における同社グループ全体の研究開発活動の金額は2億1百万円。同社グループでは、最先端技術を活用した新たなビジネス展開を目的とし、積極的に研究開発に取り組んでいる。主な取組みとして、AI技術について、急速に進化を遂げている大規模言語モデル(LLM)のビジネス活用に特化した研究開発に力を注いでいる。同社子会社の「株式会社ID AI

Factory」が提供するAIサービスは、システム開発をサポートし、同社グループのソフトウェア開発およびサイバーセキュリティ分野における生産性と品質の向上を実現している。また、音声認識技術や画像認識技術を含むマルチモーダルAI領域のビジネス適用に向けた研究開発も進めている。さらに、企業の業務効率化と自動化を実現するため、自律型AIエージェントの調査・研究に注力している。また、バーチャル空間上でのシステム運用を実現する製品「バーチャルオペレーションセンター(ID-VROP)」について、さらなる改良と機能追加を目指して継続的に研究を進めている。他にも、同社が保有・取得を目指す特許技術を活用した研究開発について、SBI R3 Japan株式会社と協働で、開発済みのロギングシステムを活用した革新的サービス実現のための研究開発に着手した。

(5)財政状態及びキャッシュ・フロー

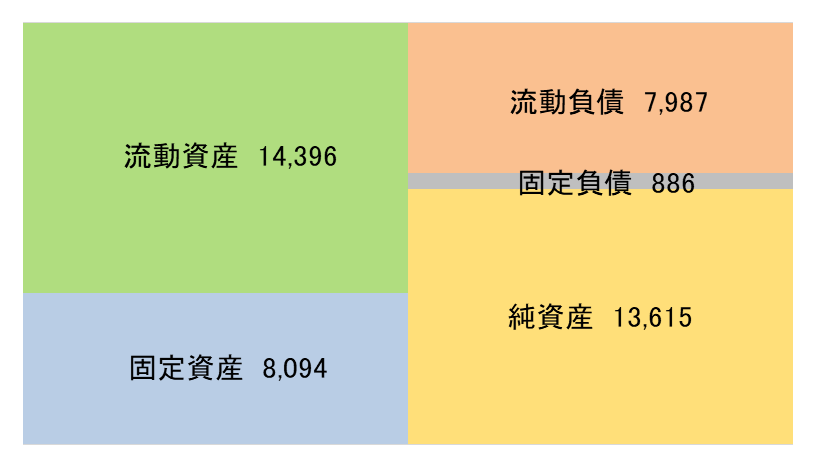

財政状態

| 24年3月 | 25年3月 |

| 24年3月 | 25年3月 |

現預金 | 5,920 | 5,683 | 仕入債務 | 1,323 | 2,051 |

売上債権 | 6,823 | 7,877 | 短期有利子負債 | 2,400 | 1,950 |

未収入金 | 271 | 28 | 賞与・役員賞与引当金 | 1,182 | 1,487 |

流動資産 | 13,902 | 14,396 | 長期有利子負債 | 150 | - |

有形固定資産 | 1,374 | 1,463 | 負債 | 8,050 | 8,874 |

無形固定資産 | 995 | 564 | 純資産 | 12,010 | 13,615 |

投資その他 | 3,788 | 6,066 | 負債・純資産合計 | 20,061 | 22,490 |

固定資産 | 6,158 | 8,094 | 有利子負債合計 | 2,550 | 1,950 |

*単位:百万円

売上債権=受取手形+売掛金+契約資産、仕入債務=買掛金+契約負債。

*株式会社インベストメントブリッジが開示資料を基に作成。

2025年3月末の総資産は前期末比24億29百万円増加の224億90百万円。資産面では売上債権、有形固定資産、投資有価証券などが主な増加要因となり、現預金、のれんなどが主な減少要因となった。負債・純資産面では仕入債務、未払法人税等、賞与引当金、親会社株主に帰属する当期純利益の計上による利益剰余金などが主な増加要因となり、短期借入金、資本剰余金などが主な減少要因となった。有利子負債は、前期末比6億の減少となった。自己資本比率は60.3%と前期末比0.7ポイント上昇した。

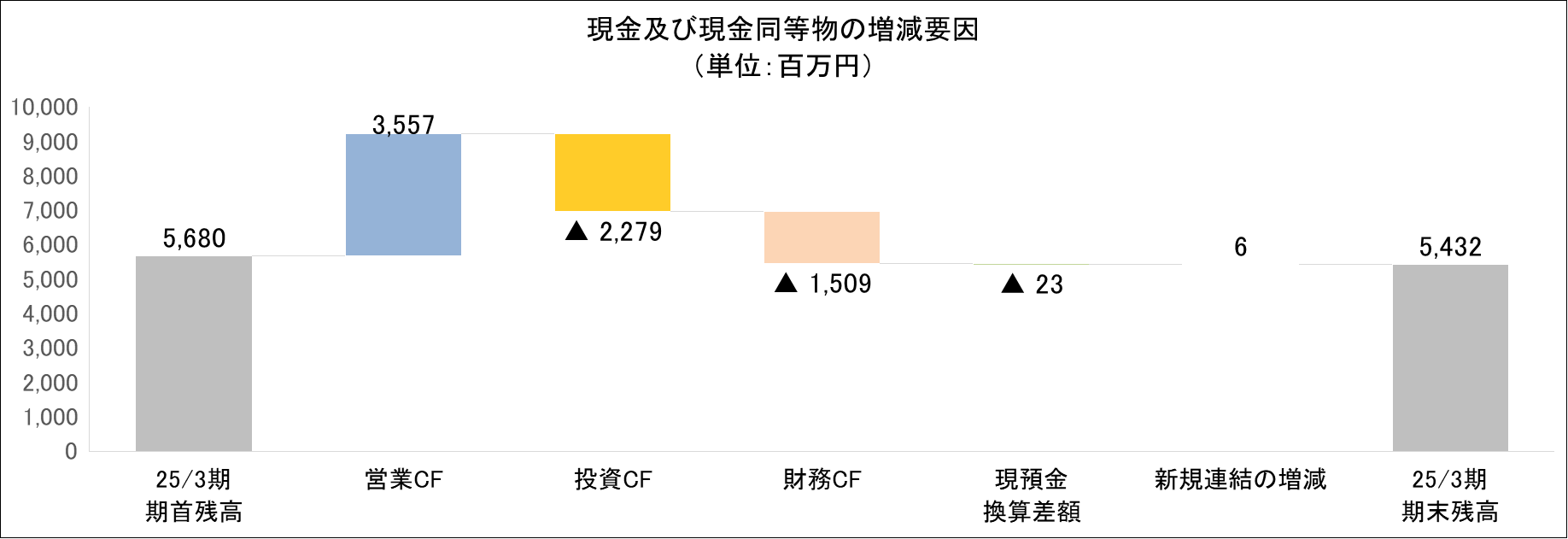

キャッシュ・フロー

| 24/3期 | 25/3期 | 前期比 | |

営業キャッシュ・フロー | 1,422 | 3,557 | +2,135 | +150.1% |

投資キャッシュ・フロー | -233 | -2,279 | -2,046 | - |

フリー・キャッシュ・フロー | 1,189 | 1,278 | +88 | +7.5% |

財務キャッシュ・フロー | -432 | -1,509 | -1,076 | - |

現金及び現金同等物の四半期末残高 | 5,680 | 5,432 | -247 | -4.4% |

*単位:百万円

*単位:百万円

税金等調整前当期純利益の増加、賞与引当金の増加、仕入債務の増加などにより営業CFのプラスが拡大した。一方、投資有価証券の取得による支出が増加したことなどにより投資CFのマイナスが拡大し、フリーCFのプラスは若干の拡大となった。その他、短期借入金が減少したことや自己株式の取得による支出が増加したことなどにより、財務CFのマイナスが拡大した。以上により、25/3期期末のキャッシュポジションは、前期比4.4%減少した。

(6)トピックス

◎自己株式の償却

2025年3月31日、会社法第178条の規定に基づき自己株式の消却を行った。

消却した株式の総数は836,741株で、消却前の自己株式を含む発行済株式総数に対する割合は4.63%。

消却後の自己株式を含む発行済株式総数は17,229,712株となった。

4.2026年3月期業績予想

(1)連結業績

| 25/3期 実績 | 構成比 | 26/3期 会社計画 | 構成比 | 前期比 |

売上高 | 36,274 | 100.0% | 38,500 | 100.0% | +6.1% |

営業利益 | 3,780 | 10.4% | 4,000 | 10.4% | +5.8% |

経常利益 | 3,862 | 10.6% | 4,010 | 10.4% | +3.8% |

当期純利益 | 2,389 | 6.6% | 2,410 | 6.3% | +0.8% |

*単位:百万円

*当期純利益は、親会社株主に帰属する当期純利益

売上高385億円、営業利益40億円の計画

26/3期の会社計画は、売上高が前期比6.1%増の385億円、営業利益が同5.8%増の40億円の予想。

同社グループが属する情報サービス業界では、社会課題である人材不足に対応するための業務効率化や、ビジネスモデルの変革を目指したデジタルトランスフォーメーション(DX)関連のIT投資ニーズが堅調である。また、クラウドサービスや生成AI技術の進展により、国内でのデータセンター建設が加速していく可能性が高い。一方、企業のDX推進やIoTの普及に比例してサイバー攻撃が高度化するなど、セキュリティリスクも増大しており、その対策に関する投資意欲も高まっている。こうした環境下、グループ全体でのサービス提供の実現とシナジーの創出を目的として、同社は2025年4月1日に連結子会社間での吸収合併を行った。各サービスを一つの事業会社に統合し、「攻めの経営」のさらなる深化を図る。

加えて、同社グループは、26/3期を初年度とする3か年の中期経営計画「Next 50 Episode Ⅲ “JUMP!!!”」を発表した。本中期経営計画では、戦略テーマとして「高収益モデルへのシフト」と「カルチャーの革新」の2つを軸に、サービスポートフォリオ戦略、顧客接点の確立、人的資本投資戦略をはじめとした6つの重点戦略を推進する。同社の事業を担う「人材」の価値をこれまで以上に高め、収益力・成長性の高いビジネスモデルへの変革を図る。激動のIT業界をサバイブすべく、「筋肉質なIDグループ」の実現に向けて邁進する方針である。

注力領域では人員シフトにともなう労務費の増加もあり、売上高が前期比6.1%増の87億円、売上総利益率が同1.2ポイント低下の28.5%を見込む。また、基盤領域では、売上高が同8.4%増の298億円、売上総利益率が同2.9ポイント上昇の25.1%の予定。

EBITDAは、前期比1.1%増の44億40百万円を予定している。売上高営業利益率は、前期比横ばいの10.4%の計画。

今期の配当予想は20円増加となった前期と同額の一株当たり70円を予定。予想配当性向は48.8%となる。

5.今後の注目点

同社の26/3期決算は、前期比11.0%の増収、同36.5%の営業増益の好決算となった。全ての事業セグメントで売上高が前期比で増加する素晴らしい決算となった。同社グループが属する情報サービス業界では、社会課題である人材不足に対応するための業務効率化や、ビジネスモデルの変革を目指したDX関連のIT投資ニーズが堅調である。また、クラウドサービスや生成AI技術を活用したシステム開発の需要も拡大している。更に、サイバー攻撃が高度化しており、セキュリティリスクに対応するニーズも拡大している。こうした好調な業界環境が今後急速に悪化するとは考えられず、26/3期においても好調な業績推移が期待される。こうした中、2025年3月末の同社の受注残高は、前期末比で88.4%の大幅な増加となった。その他を除く全てのサービスの受注残高が大幅に増加した。受注残は同社の売上高の先行指標となることからその動向から目が離せない。一方で、26/3期は売上高が前期比で6.1%増、営業利益が同5.8%増の保守的な会社予想となっている。積み上がった豊富な受注残をしっかりとプロジェクト管理し業績拡大へ結び付けることができるのか、今後更に受注残を積み上げることができるのか注目される。

また、26/3期より新中期経営計画のNext50 Episode Ⅲ “Jump!!!”がスタートした。中長期ビジョンの実現に向けて、筋肉質な「高収益モデルへのシフト」と下支えとなる「カルチャーの革新」の2つのテーマを設定し、①サービスポートフォリオ戦略、②顧客接点の確立、③人的資本投資戦略、④M&A戦略、⑤グローバル戦略、⑥資本コストと株価を意識した経営からなる6つの重点戦略を推進する。サービスポートフォリオ戦略では、注力領域へリソースを集中させ、高付加価値サービスの提供で売上規模を拡大し、基盤領域では、利益率の向上に徹底的にフォーカスし、高収益領域としての完成を志向する。顧客接点の確立では、セキュリティ・コンサルティングを起点に、各顧客で未参画のサービス領域における事業の拡大を目指す。人的資本投資戦略では、今後3年間で60億円の人的資本投資(求人費、教育研修費、報酬UPなどを含む)を実施しプロフェッショナル人材を育成にする。その他、M&A戦略では、投資額50億円を設定し「人材」、「技術/ライセンス」、「顧客」の拡充を目的としたM&Aおよび資本業務提携を積極化する。更に、グローバル戦略では、日系企業の海外拠点向け現地ビジネスの拡大に注力し、資本コストと株価を意識した経営では、今後も持続的に株主資本コストを上回るROE、WACC(資本コスト)を上回るROICの実現を目指すとともに、収益力の向上および財務レバレッジの活用により、原資を確保し、戦略的な配分を実行することで企業価値の向上を図る方針である。新たにスタートした、新中期経営計画の進捗状況にも期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査役設置会社 |

取締役 | 7名、うち社外4名 |

監査役 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日: 2024年10月31日

<基本的な考え方>

当社では、「継続的に企業価値を高める」ことを経営における最重要項目と位置づけ、(1)経営と執行の分離による透明性と健全性の確保、(2)スピーディーな意思決定と事業遂行の実現、(3)アカウンタビリティー(説明責任)の明確化および(4)迅速かつ適切で公平な情報開示を基本方針として、コーポレートガバナンスの強化および監視機能の充実に取り組んでいます。

なお、当社のコーポレートガバナンスに関する考え方を「コーポレートガバナンス・ガイドライン」(以下、「ガイドライン」という)として取りまとめ、当社ウェブサイトにおいて公開しています。(https://www.idnet-hd.co.jp/corporate/policy.html)

<コーポレートガバナンス・コードの各原則を実施しない理由>

当社は、コーポレートガバナンス・コ―ドの各原則を実施しています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【補充原則2-4① 中核人材の登用等における多様性の確保】 | 多様性を重視する企業文化のもと、さまざまな考え方を積極的に融合し結集することによって、グループ全体の力を最大限に発揮し、Waku-Wakuする未来創りを実現します。そのため、国籍、経験、専門性、価値観、ライフスタイル、障がい、LGBTQ +など、多様なバックグラウンドを持つ人材の採用と登用を積極的に進め、そうした個性が活きるよう、ワークライフバランスの推進や異文化コミュニケーション研修の実施、社内文書の多言語対応の充実など、人材育成と社内環境整備を進めています。 測定可能な数値目標に関しては、外国籍比率や管理職に占める女性比率に関する目標値を定め、運用しています。2024年3月末時点における管理職に占める女性比率は14.3%です。中期的には30%達成を目指して取り組みます。 管理職に占める外国籍ならびにキャリア採用者の比率については、昇進や管理職への登用にあたり、国籍や入社年度による、その他の社員との差異は生じておりませんので、特段の目標は設定しておりません。 その他、人材の多様性確保や育成方針、社内環境に関する整備方針、管理職に占める外国籍比率ならびにキャリア採用比率の状況については、当社ウェブサイトに掲載しています。 <サステナビリティ(数字で見るIDグループ)> https://www.idnet-hd.co.jp/sustainability/numbers.html <サステナビリティ(人的資本経営に向けて)> |

【原則3-1(i)会社の目指すところ(経営理念等)】 | 当社グループは、経営理念IDentityのもと、お客さまのニーズにあった付加価値の高い情報サービスを提供し、情報化社会に貢献することを経営の基本方針とし、ミッションである「私たちはWaku-Wakuする未来創りに参加します」の実現に努めています。 経営理念や中期経営計画については当社ウェブサイトに掲載しています。また、機関投資家および個人投資家向けの説明会を定期的に開催し、積極的に情報を開示します。 <経営理念> https://www.idnet-hd.co.jp/corporate/vision.html <中期経営計画> |

【補充原則3-1③ サステナビリティについての取組み等】 | (1)自社のサステナビリティについての取組み IDグループは、持続可能な社会の実現とWaku-Wakuする未来創りに向けて、サステナビリティ基本方針に基づき、中期経営計画の基本戦略のひとつに「SDGs戦略」を掲げ、情報サービスの提供を通じた社会課題の解決に積極的に取り組みます。 サステナビリティの取組みについては、「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」の4つのフレーム毎に情報開示を行っています。 また、環境への取組みとして、気候関連財務情報開示タスクフォース(TCFD)の枠組みに沿って「ガバナンス」、「戦略」、「リスク管理」、「指標と目標」毎に、情報開示を行っています。 サステナビリティについての方針と取組み、および環境への取組みについては当社ウェブサイトに掲載しています。 <サステナビリティ> https://www.idnet-hd.co.jp/sustainability <環境への取組み> https://www.idnet-hd.co.jp/sustainability/environment.html

(2)人的資本や知的財産への投資等 人的資本への投資については、中期経営計画の4つの基本戦略のひとつに「人材戦略」を定め、当社のDXビジネスのさらなる拡大に向けて、クラウドやサイバーセキュリティ、AI関連分野における中上級技術者の育成や、新たな発想でソリューション提案ができる企画提案型人材の育成を強化します。 また、知的財産への投資については、米国ベンチャーファンドへの出資を通じて先端技術の情報収集を行うほか、AI技術を活用した画像分析システムやブロックチェーン技術を活用した改ざん検知システムの研究開発、メタバースの調査研究に取り組んでいます。 人的資本等については当社ウェブサイトに掲載しています。 <人的資本経営に向けて> |

【原則5-1 株主との建設的な対話に関する方針】 | 当社は以下の方針を定め、実践しています。 ①株主・投資家等からの対話(面談)の申込みに対しては、株主の希望と面談のおもな関心事を踏まえたうえで、合理的な範囲で社外取締役を含む取締役または監査役、経営陣幹部、IR担当者が臨むことを基本とする。 ②IR担当部門は関係各部署と協力し、建設的な対話の実現に努力する。 ③個別面談のほか、決算説明会等を開催し、IR活動の充実を図る。 ④対話において把握した株主・投資家等からの意見・要望について、取締役会および関連する経営陣幹部へ適時適切にフィードバックするよう努める。 ⑤未公表の重要な内部情報(インサイダー情報)が外部に漏洩することを防止するため、当社の情報セキュリティスタンダードに基づき、情報管理を徹底する。 ⑥対話における実効性の確保の観点から、株主名簿に基づき、定期的に株主構造の把握を行い、取締役会に報告する。 また、株主との対話の実施状況の詳細については、当社ウェブサイトに掲載しています。 <IR基本方針> |

資本コストや株価を意識した経営の実現に向けた対応】【英文開示有り】 | 1.現状分析 当社の株主資本利益率(ROE)については、直3期において、2022年3月期11.2%、2023年3月期14.2%、2024年3月期15.9%と年々増加傾向にあり、当社が計算した資本コストを上回る資本収益性を達成しています。 PBRについては、直近3期において、2022年3月期末1.5倍、2023年3月期末1.6倍、2024年3月期2.2倍と堅調に推移しており、現状はPBR1倍割れの懸念はありません。 また、株価については直近3期において、2022年3月期末846円、2023年3月期末1,000円、2024年3月期末1,549円と上昇傾向で推移しています。

2.計画の策定・開示 2022年4月28日に開示した中期経営計画「Next 50 Episode Ⅱ『Ride on Time』」(2023年3月期~2025年3月期)において、高付加価値サービスへの転換による事業変革ならびに事業拡大を着実に進め、中長期的な企業価値の向上を目指して事業活動を推進しています。 また、2023年3月14日に開示した「プライム市場の上場維持基準の適合に向けた計画書」に基づき各種取組みを進めた結果、2024年3月期に上場維持基準に適合しました。今後も中期経営計画の着実な実行にくわえて、株主還元施策の見直し、IR活動の充実、コーポレートガバナンスの強化、サステナビリティ活動の推進などの施策を引続き実行します。

3.取組みの実行 中期経営計画の確実な実行により、売上高、営業利益、経常利益、親会社株主に帰属する当期純利益は3期連続で増収増益となり、いずれも過去最高を更新しています。 また、2024年4月15日に開示した「2024年3月期通期連結業績予想の修正ならびに2025年3月期通期連結業績予想および配当予想(記念配当)に関するお知らせ」のとおり、足元の堅調な業績にくわえ、2024年10月20日をもちまして創業55周年を迎えることから、2025年3月期の期末配当において1株あたり5円の記念配当を予定しています。これにより、2025年3月期の1株当たり年間配当予想は、普通配当50円と記念配当5円を合わせ55円となります。 当社は今後も中期経営計画の実行や株主還元施策等の推進により、中長期的な企業価値の向上に努めます。

中期経営計画については、下記のURLをご参照ください。 <中期経営計画> |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(IDホールディングス:4709)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |