ブリッジレポート:(5576)オービーシステム 2025年3月期決算

![]()

豊田 利雄 社長 | 株式会社オービーシステム(5576) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | 情報・通信 |

代表者 | 豊田 利雄 |

所在地 | 大阪市中央区平野町2-3-7 アーバンエース北浜ビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

2,675円 | 2,367,000株 | 6,331百万円 | 9.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

100.00円 | 3.7% | 254.26円 | 10.5倍 | 2,218.09 | 1.2倍 |

*株価は6/10終値。各数値は25年3月期決算短信より。

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2022年3月(実) | 5,992 | 413 | 482 | 338 | 163.00 | 50.00 |

2023年3月(実) | 6,163 | 502 | 517 | 497 | 239.52 | 50.00 |

2024年3月(実) | 6,896 | 591 | 632 | 441 | 192.99 | 70.00 |

2025年3月(実) | 7,684 | 562 | 611 | 485 | 210.57 | 80.00 |

2026年3月(予) | 9,400 | 720 | 767 | 590 | 254.26 | 100.00 |

*単位:百万円、円。予想は会社側予想。2025年3月期より連結決算。2022年11月18日付けで1:20の株式分割を実施。2021年3月期首に当該株式分割が実施されたと仮定してEPS、DPSを算定。

株式会社オービーシステムの2025年3月期決算概要、2026年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.2025年3月期決算概要

3.2026年3月期業績予想

4.中期経営計画・成長戦略の進捗

5.豊田社長へのインタビュー

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 50年以上の長きにわたり培った技術と業務知識を活かして金融/産業流通/社会公共の幅広い社会インフラ領域で事業を展開し、DX化を始めとする社会ニーズを最前線で解決するシステムインテグレーター。日立製作所グループとの取引が約7割を占める。「大手SIerとの長期的な取引」「幅広い業務分野での事業活動」を特徴とする。

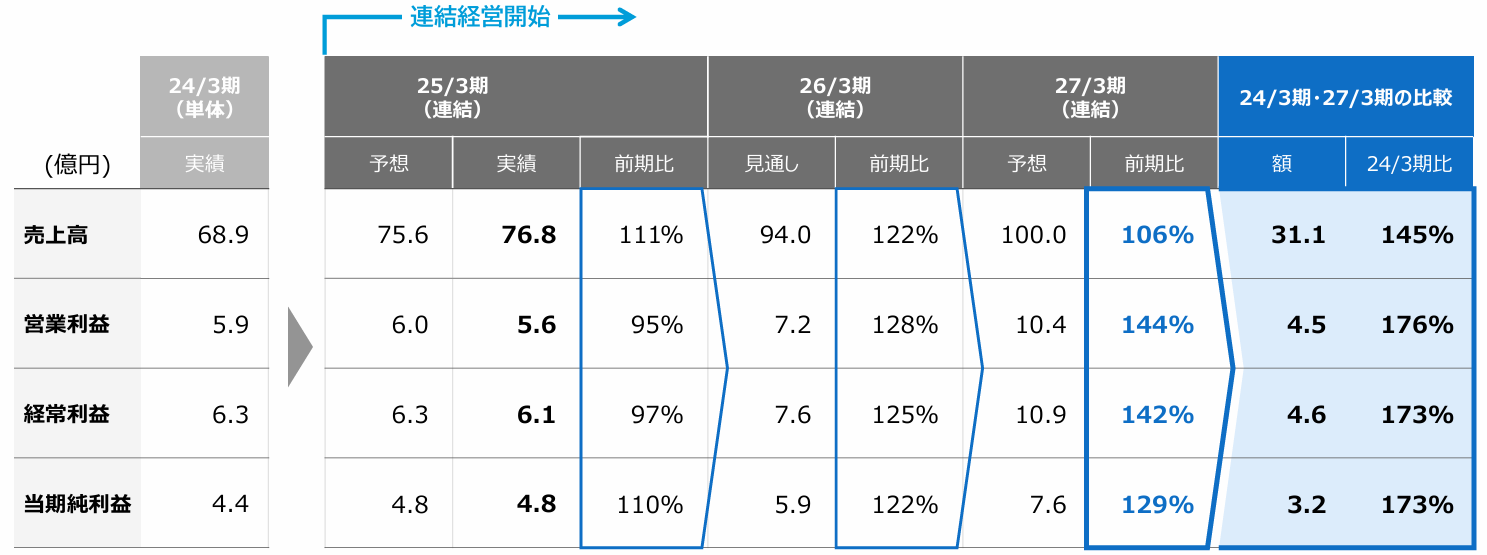

- 25/3期の売上高は前期比11.4%増の76億84百万円。金融事業、産業流通事業が牽引し、全サービスラインが増収。営業利益は同4.8%減の5億62百万円。売上総利益率は向上し売上総利益は同19.4%増加した。しかし、新卒採用の倍増や研修期間の延長、連結に伴うM&A関連費用、のれん等の償却費などで 販管費が4割超増加し営業減益となった。

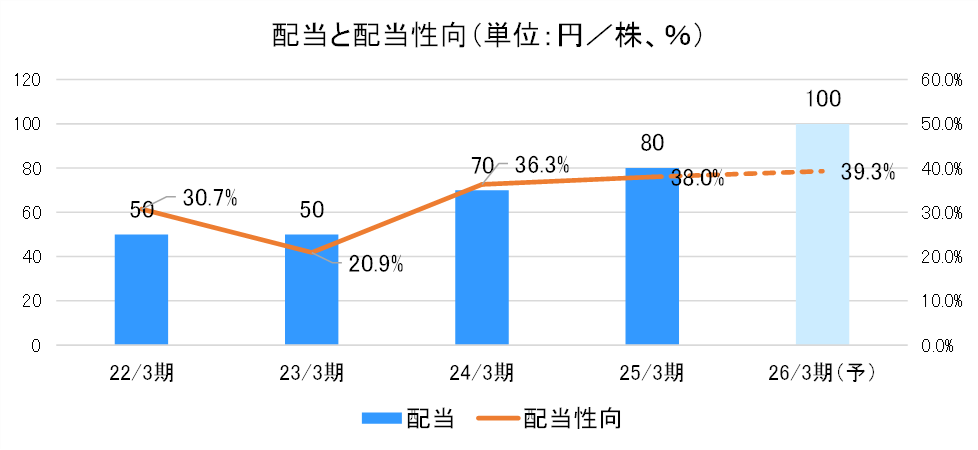

- 26/3期は売上高が前期比22.3%増の94億円、営業利益は同28.0%増の7億20百万円を予想。グリーンキャット子会社化による事業規模拡大で売上増加を見込む。クラウド化など旺盛なシステム投資需要の継続が見込まれ、人員増強での対応や連結拡大による顧客の多様化、シナジー効果などにより、2桁増収を計画。外注単価、人件費などの上昇などによりコストが先行するものの、増収効果により営業利益率の改善を見込む。予想配当は前期から20.00円/株増配の100.00円/株(うち上期50.00円)。予想配当性向は39.3%。早期に40%以上へと引き上げる方針である。

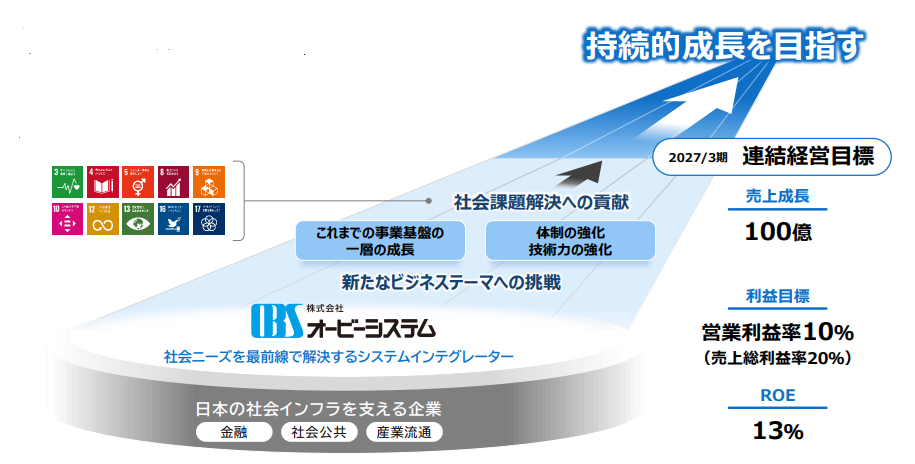

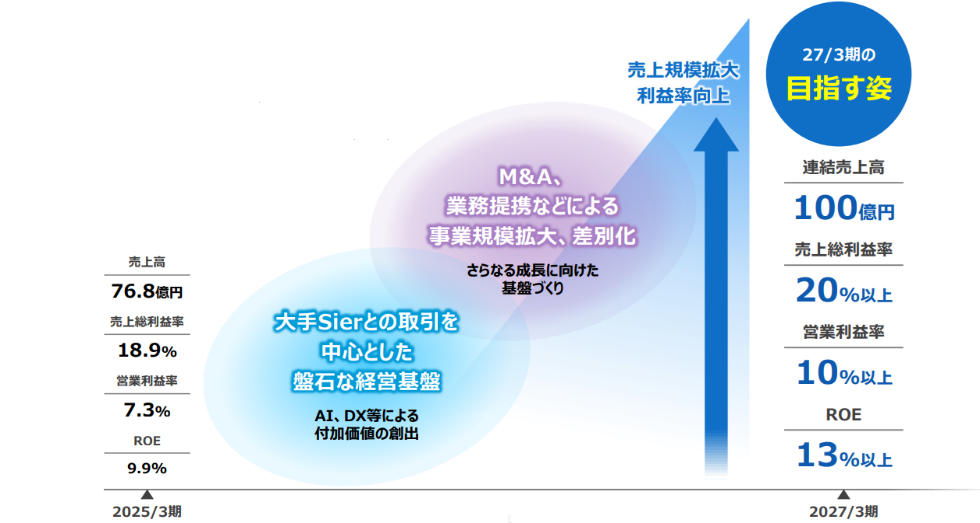

- 25/3 期を初年度とする3年間の中期経営計画が進行中である。成長のための2つのテーマとして「既存事業の拡大」「新事業の創出・拡大」を掲げている。既存事業の安定的成長を軸として27年3月期に「連結売上高100億円、売上総利益率20%以上、営業利益率10%以上、ROE13%以上」の達成を追求する。

- 成長戦略としては、①取引先の拡大・システム開発力/人材の一層の強化、②R&D・業務提携拡大による事業拡大の加速、③資本業務提携(M&A)拡大による事業拡大の推進を「成長アクション」として掲げ遂行中。

- 豊田社長に25/3期決算の総括や今後の見通し、株主・投資家へのメッセージなどを伺った。「投資家の期待に応えるために業績を伸ばすことが最優先事項です。また、当社はまだまだ成長の余地が十分にあります。短い期間ではなく、長い目で見守っていただけると、安定的に成長を続けられる自信があります。株主の皆様には、増配を中心にした還元を考えており、業績動向を見極めながら適切な対応をしていきたいと思います。」とのことだ。

1.会社概要

50年以上の長きにわたり培った技術と業務知識を活かして金融/産業流通/社会公共の幅広い社会インフラ領域で事業を展開し、DX化を始めとする社会ニーズを最前線で解決するシステムインテグレーター。日立製作所グループとの取引が約7割を占める。「大手SIerとの長期的な取引」「幅広い業務分野での事業活動」を特徴とする。

株式会社オービックが27.88%を出資する持分法適用関連会社で、株式会社オービックは社外監査役1名を派遣しているが、取引関係はない。

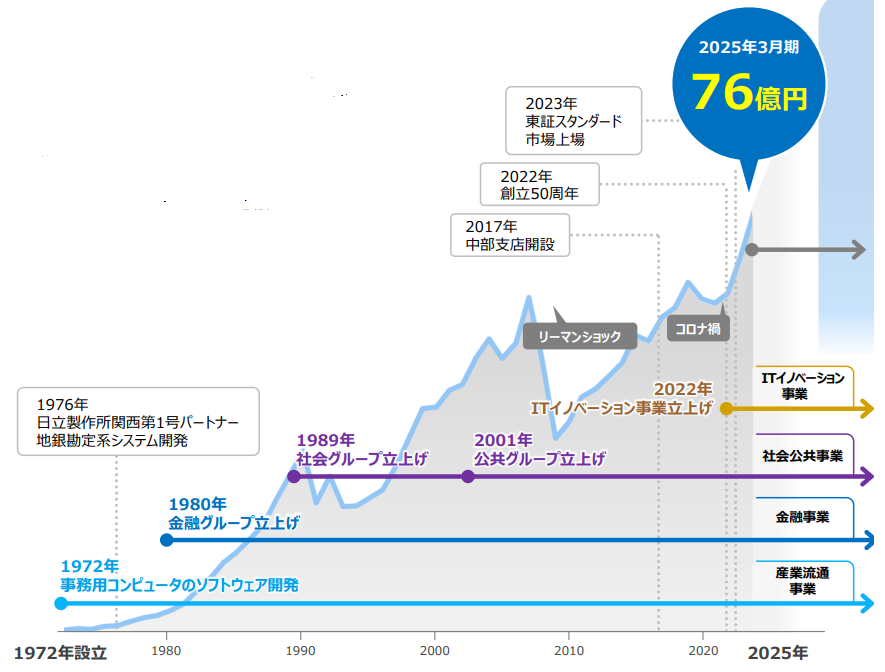

【1-1沿革】

創業者である山田孝氏(現 株式会社オービーシステム相談役)は、1968年に設立された株式会社オービック創業者の野田順弘氏(現 株式会社オービック代表取締役会長)と以前勤務していた会社での後輩であった関係から、1972年にオービック向けソフトウェア開発会社として株式会社オービーシステムを設立。

その後、1976年には株式会社日立製作所の関西進出時にビジネスパートナーとして取引を開始し、地銀の勘定系システム開発に参加、以後日立グループとの取引関係を拡大していく。

バブル崩壊、リーマンショック、コロナ禍など幾度か困難なフェーズがあったが、安定した取引基盤をベースに成長を続け、2023年6月に東証スタンダード市場に上場。これを機に事業拡大が加速しており、2025年3月期は2期連続で過去最高売上高を更新した。なお、2025年3月期より連結決算を開始している。

(同社資料より)

【1-2 経営理念】

経営理念として「四つの心」に基づき、確かな技術と先進のソリューションの提供を通して、顧客と社会の発展に貢献することを目指している。

四つの心で「永遠に伸びる会社」「社員一人ひとりが幸せになれる会社」「社会に貢献できる会社」にしよう

1.感謝の心:今ある自分に感謝し、働く喜び、生き甲斐を持とう

2.人格向上の心:仕事を通じて自己啓発し、人格向上を図ろう

3.生活向上の心:豊かな安定した生活を目指そう

4.企業の心:デジタル・IT関連などの情報システム技術、サービスの提供を通じて持続可能な社会の実現に貢献しよう

【1-3 事業内容】

(1)概要

システムインテグレーションサービスの提供を主たる事業とする単一セグメント。

「システムコンサルテーション」「汎用コンピュータ・ワークステーション・パソコン・マイコンに対応したアプリケーションソフトの開発」「オープン系を中心としたネットワークシステムの構築」「インターネット・Web系システムの開発」等を手掛けている。

(2)サービスライン

事業戦略上、「金融事業」「産業流通事業」「社会公共事業」「ITイノベーション事業」の4つのサービスラインに区分している。

①金融事業

◎概要

地銀・都銀、保険、証券、クレジットの各分野のシステムインテグレーション、コンサルティング、ソフトウェアの設計・開発・保守等、ソフトウェア開発の全領域に対応した総合的なサービス事業を、顧客であるエンドユーザー国内ITメーカー、元請システムインテグレーターからの受託開発、運用保守を中心に展開している。

地銀・都銀分野 | 基幹系三大業務(預金、貸出、為替)及び付随業務、周辺業務の開発・保守

これまで培ってきた業務知識と技術力を活かし、勘定系/情報系システム/外接系システムの開発・保守や元帳移行など幅広く支援している。特に勘定系三大業務システム(預金、貸出、為替)やミドルウェアの開発経験は豊富で、近年は、従来のメインフレームで稼働していた勘定系システムのオープン化プロジェクトに複数参画している。 |

保険分野 | 損害保険業務(火災、自動車)及び生命保険業務の開発・保守

損害保険分野に関しては、自動車保険、火災保険といった主力商品の開発・保守に定評があり、新商品対応をはじめとする新規開発ならびに保守・メンテナンスを、要件定義から本番化対応、保守運用に至るまで、ワンストップで対応が可能。近年は、メインフレームで稼働している生損保系システムのオープン化プロジェクトに参画しており、その後のクラウド化案件参画への準備も進めている。 |

証券分野 | 証券保管振替機構に係る各種システムの開発

口座振替システムに携わってきた長年の経験があり、特に各種照会システム(口座照会、株主照会等)の豊富な実績と業務ノウハウを有している。 |

クレジット分野 | 請求管理業務及び審査業務、個人ローン・パッケージ業務の開発・保守

請求管理業務及び与信審査業務の開発・保守を得意としている。新規開発ならびに保守・メンテナンスを、要件定義から本番化対応、保守運用までをサポートする。 近年は、保険分野と同様に、クラウド化案件参画への準備も進めている。 |

◎特徴

オープンイノベーションに関わるDX化へと基軸を移行している。具体的には、次世代オープン勘定系システム開発への参画、保険分野での現行システムをサーバ環境で動作させるためのマイグレーション事業及び、ビッグデータ活用に向けたシステムのオープン化事業への参画等のDX化事業に注力している。

②産業流通事業

◎概要

産業流通、マイコン、医療の各分野は東京・名古屋・大阪に組織を配置し、ソフトウェアの設計・開発・保守全般における総合サービス事業を、顧客であるエンドユーザーや国内ITメーカー、元請システムインテグレーターからの受託開発、運用保守を中心に展開している。

産業流通分野 | 流通/医薬大手ユーザーや自動車関連システムの開発、保守

コネクテッドやテレマティクスなどの自動車関連システムの開発をはじめ、量販店向けの販売管理や物流管理などの流通系システム、医薬ユーザー向けの営業支援システムの開発を得意としており、要件定義から設計、開発、保守まで幅広く対応している。 |

マイコン分野 | 家電製品のマイコンソフト、モーター・ロボット系組み込みソフトの受託開発

炊飯器、浄水器、リモコンなど様々な家電製品のマイコンソフト開発を得意としている。現在はモーター制御(FOC制御など)や車載関連の開発にも力を入れている。また、これらに関連したパソコンやアンドロイドのアプリの開発も可能。半導体メーカー問わず国内外の様々なマイコン(8bit~32bit)に対応している。 |

医療分野 | 自社パッケージ「臨床検査システム/CLIP」、「健診システム/MEX-Plus」の販売及び顧客ニーズに即したカスタマイズ開発、保守

電子カルテ連携、各メーカー分析装置接続など、豊富な実績があり、運用に即したカスタマイズが可能。多くの導入実績と豊富な経験を持つスタッフがサポートしている。 |

◎特徴

ビッグデータを活用した受注予測システムの構築やクラウドコンピューティング需要が増加している。DX関連事業は伸長しており、これまで培った要素技術に加え、分野間での技術融合による新しいソリューション事業の構築を目指している。小売り事業者の販売、物流管理システム開発等に参画しているほか、マイコン分野では培った開発技術によるIoT組込みソリューション事業の拡大に注力している。

更に、医療分野では2021年8月に臨床検査システム新製品「CLIP - Version 5」の販売を開始した。

同製品は、電子カルテ等の他システムとの連携性や操作性の向上を図っており、現在100を超す病院に納入している。

新健診システム「MEX -Plus」を含め、全国の病院・施設システムの更改や新しい顧客への導入を目指している。

③社会公共事業

◎概要

社会基盤(電力ICT、社会インフラ、衛星通信)分野、メディア情報分野、公共分野、文教・教育系分野のシステムインテグレーション、コンサルティング、ソフトウェアの設計・開発・保守等、ソフトウェア開発の全領域に対応した総合的なサービス事業を、顧客であるエンドユーザーや国内ITメーカー、元請システムインテグレーターからの受託開発を中心に展開している。

電力ICT分野 | 電力託送システムの開発、保守

電力会社向け託送システムのうち、託送料金計算機能など、高度な演算が必要となるシステムの開発に携わっている。開発、試験、保守など幅広く対応しており、顧客からも高い評価を得ている。 |

社会インフラ分野 | 道路、河川、ダム等の監視制御システムの開発

道路・河川などの防災、維持を目的とした情報システムや、ダム・用水などの監視制御を行うシステムなど、社会インフラを支える重要なソフトウエアの開発に携わっており、業務知識と実績経験を活かした対応により、顧客から高く評価されている。 |

衛星通信分野 | 衛星通信システムの開発

衛星管制、航空管制など、衛星を使用した通信システムのソフトウェア開発に携わっており、豊富な実績と業務知識を有している。 |

メディア情報分野 | クラウド環境でのWEBシステム、ビッグデータ加工システムの開発

クラウド環境のインフラ構築からアプリ開発、保守、運用までの幅広い範囲をワンチームで対応している。クラウドサービス間でのシステム移行(AWS→GCP)の実績を有している。 |

公共分野 | 自治体業務のパッケージ導入や稼働維持、官公庁のシステム再構築

自治体業務の住民登録、印鑑登録、住民税、戸籍など、法改正対応を得意としている。自治体標準化対応、近年ではクラウド化の対応にも注力している。地方消防、年金機構などの業務改善によるシステム改修の実績、官公庁のシステム再構築や機能追加に伴う改修作業などの実績もあり、幅広く対応をしている。 |

文教・教育系分野 | 教学事務(入試・教務・学生生活)及び教育支援システムの開発・保守

教学システムパッケージの運用・保守に長年携わっている。 入試制度をはじめとする各種制度変更の対応、教育支援システムの開発ノウハウを有している。 カリキュラム登録、履修、成績、進級卒業判定処理や、学生生活課業務システムなどのパッケージ対応、運用も得意としている。 |

◎特徴

社会分野ではクラウド環境でのWEBシステム開発、ビッグデータ加工システム開発を中心とした、DX化に力を入れ顧客ニーズに対応している。この一環として、電力ICT分野のシステム開発にも積極的に取組んでおり、大きな成長分野となっている。

公共分野では自治体のガバメントクラウド活用を見据えて、自治体情報システムの標準化対応へ参画する等、DX化事業にも注力している。

④ITイノベーション事業

◎概要

2022年4月から追加したサービスライン。

業種を問わず、様々な事業分野のシステム全体を支えるフロントシステムエンジニアとして、システム全体の見積り、業務支援アプリケーションパッケージの設定、オンプレミスシステム及びクラウドシステムのインフラ構築、プロジェクトマネジメントのサービス事業を、顧客であるエンドユーザーや国内ITメーカー、元請システムインテグレーターからの受託開発、運用保守を中心に展開している。

システム基盤ソリューション | オンプレミスのシステムインテグレーションから運用サービスまでトータルにサポート

オンプレミス環境については各種OS、ミドル製品について豊富な知識を有している。 |

クラウドソリューション | Microsoft、AWS、GCPのパブリッククラウドのサービスを提供

オンプレミスからクラウドへの移行に関する経験が豊富である。

データ利活用ソリューションの開発・保守

AWS、Azureを活用したシステムの構築、クラウドデータウェアハウスの構築経験があり、データウェアハウス環境におけるデータ利活用対応も行っている。 |

金融ソリューション | 各種サーバ環境の基盤構築

オンプレミス環境については各種OS、ミドル製品について豊富な知識を有している。

クレジットカードシステム

クレジットカードのプロジェクトマネジメントのサービスを提供しているほか、クレジットカードセキュリティ基準導入システムの基盤構築、運用保守も行っている。

投資信託システム

長期間にわたり、業務コンサルテーション、サーバ環境の基盤構築、運用保守のサービスを提供している。 |

◎特徴

顧客ファーストの観点で、一人ひとりの社員が顧客目線で考え顧客の事業継続、発展に貢献し、顧客に近いところでシステム全体を支えるフロントシステムエンジニアとして活動している。顧客のDX化事業を含めた業務改革の取組みを支援するシステム開発や、元請システムインテグレーターとの協業によるデジタルソリューション事業の拡大に注力している。

【1-4 特徴・強み】

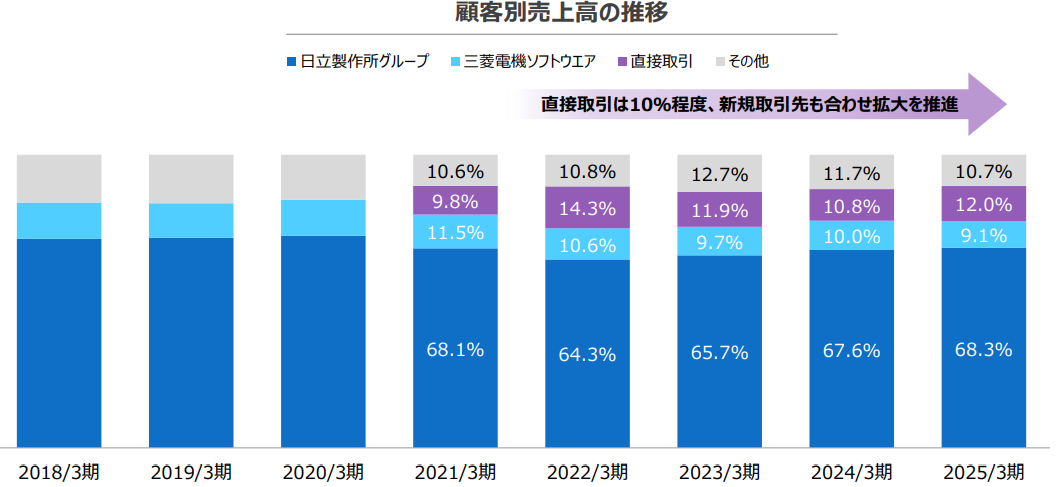

(1)大手SIerとの長期的な取引

売上割合は日立製作所グループが約7割、三菱電機ソフトウェアが約1割、直接取引が約1割、その他が約1割という構成。

これらの日本を代表する企業との安定的な取引基盤を長期にわたり有しているため、創業以来、損失を計上したことは一度もない。

日立製作所グループや三菱電機ソフトウェアとの取引をベースとしながらも、直接取引の拡大を図る考えだ。

(同社資料より)

(2)幅広い業務分野での事業活動

金融機関における勘定系システムや生保基幹系、社会公共分野では電力システムや自治体標準化対応など社会インフラシステム領域の開発など、各サービスラインにおいて、長期にわたり、幅広い領域での開発を行っている。

近年はオープン化やマイグレーション(※)対応が増加しており、併せてDX化のニーズの案件も拡大中である。

※マイグレーション

老朽化によってかさむ運用コストの低減やセキュリティリスクの軽減などを主な目的として、現在使用している既存システムやソフトウェア、データなどを別の環境に移転したり、新しい環境に移行したりすること。

(3)協力会社との連携

顧客ニーズの高度化、オープン化の進展によるシステムの複雑化が進み、開発の難易度がますます上昇している。そのため、各サービスラインにおいては、システムインテグレーションサービスの提供にあたって、システムの構築にかかる顧客ニーズに柔軟に応えられるよう、自社社員のみならず、協力会社(外注先)と技術を共有し連携して一体となってプロジェクトに参画している。

同社では協力会社のシステムエンジニアが同社と一体になれるよう安定的、継続的な発注、定期的な情報交換を実施し、長期的な協力関係を構築できるよう推進しており、大型プロジェクトへの参画が可能な環境を整えている。

【1-5 株主還元】

早期に配当性向40%以上を目指す。中長期的な視点で業績や財務状況、投資計画の状況を考慮し、更に利益を還元していく方針である。

【1-6 SDGsについて】

後述する中期経営計画の活動を通じて、自社の成長のみならず、社会課題解決への貢献を目指している。

(同社資料より)

2.2025年3月期決算概要

【2-1連結決算概要】

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 | 会社予想 | 会社予想比 |

売上高 | 6,896 | 100.0% | 7,684 | 100.0% | +11.4% | 7,562 | +1.6% |

売上総利益 | 1,213 | 17.6% | 1,448 | 18.9% | +19.4% | 1,406 | +3.0% |

販管費 | 622 | 9.0% | 886 | 11.5% | +42.4% | 806 | +9.9% |

営業利益 | 591 | 8.6% | 562 | 7.3% | -4.8% | 600 | -6.3% |

経常利益 | 632 | 9.2% | 611 | 8.0% | -3.3% | 636 | -4.0% |

当期純利益 | 441 | 6.4% | 485 | 6.3% | +9.9% | 480 | +0.9% |

*単位:百万円。25/3期より連結決算を開始。前期比は24/3期単体との比較。

増収減益

売上高は前期比11.4%増の76億84百万円。全サービスラインとも増収。

営業利益は同4.8%減の5億62百万円。売上総利益率は1.3ポイント向上し売上総利益は同19.4%増加した。しかし、新卒採用の倍増や研修期間の延長、連結に伴うM&A関連費用、のれん等の償却費などで 販管費が4割超増加し営業減益となった。

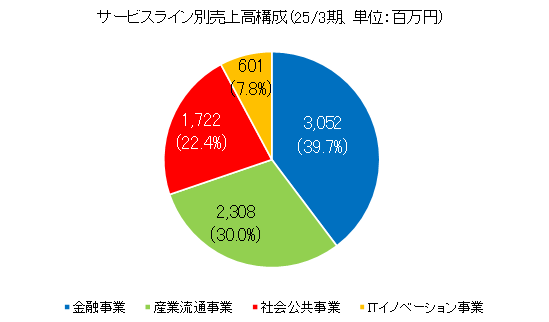

【2-2 サービスライン別動向】

*売上高動向

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 |

金融事業 | 2,726 | 39.5% | 3,052 | 39.7% | +12.0% |

産業流通事業 | 1,898 | 27.5% | 2,308 | 30.0% | +21.6% |

社会公共事業 | 1,684 | 24.4% | 1,722 | 22.4% | +2.2% |

ITイノベーション事業 | 586 | 8.5% | 601 | 7.8% | +2.5% |

売上高合計 | 6,896 | 100.0% | 7,684 | 100.0% | +11.4% |

*単位:百万円。24/3期は単体、25/3期は連結。

各サービスラインとも、旺盛なシステム開発需要を取り込み、単価上昇もあり増収。

(1)金融事業

主力の銀行分野では、顧客ニーズの的確な把握により大幅な受注拡大を実現した。保険分野においても既存案件の増員と新規案件の獲得によりさらなる事業の拡大を実現している。その他分野においても積極的な営業活動により新規案件の獲得が順調に進んだ。人材面ではスキルの高いエンジニアを確保、組織の競争力の強化に成功しており、業績は順調かつ力強く伸びている。

(2)産業流通事業

産業流通分野では、自動車関連や製薬企業向けソリューション案件が堅調に推移した。マイコン分野にいても自動運転などの車載案件を中心に、モータ制御系、IoT関連案件が好調。また、医療分野でも検査システ ムパッケージの販売・開発が順調に進み、全体的に堅調な成長を見せている。

(3)社会公共事業

電力ICT分野では電力託送システム案件が堅調に推移し、受注拡大に繋がった。メディア情報分野では新規案件を開発からリリースまで完遂し、顧客満足度の向上に寄与している。公共分野でも自治体向けシステム案件が堅調に推移しており受注拡大に成功するなど、全体的に堅調な成長を見せている。

(4)ITイノベーション事業

システム基盤ソリューション分野では、ユーザーのシステム投資計画が早まったことから、オンプレミス環境構築・運用案件の受注拡大に成功している。金融ソリューション分野においても、クレジットカードシステムや投資信託システムの開発案件を確実に受注できたことにより、業績は堅調に推移した。

【2-3 財務状態とキャッシュ・フロー】

◎主要BS

| 24年3月末 | 25年3月末 | 増減 |

| 24年3月末 | 25年3月末 | 増減 |

流動資産 | 4,121 | 3,937 | -184 | 流動負債 | 939 | 1,051 | +112 |

現預金 | 2,905 | 2,638 | -267 | 仕入債務 | 271 | 268 | -3 |

売上債権 | 1,100 | 1,214 | +114 | 固定負債 | 227 | 305 | +78 |

固定資産 | 1,757 | 2,534 | +776 | 負債合計 | 1,167 | 1,357 | +190 |

投資その他の資産 | 1,724 | 2,168 | +444 | 純資産 | 4,711 | 5,113 | +402 |

投資有価証券 | 1,577 | 2,011 | +434 | 利益剰余金合計 | 3,770 | 4,071 | +300 |

資産合計 | 5,878 | 6,471 | +592 | 負債純資産合計 | 5,878 | 6,471 | +592 |

*単位:百万円。24/3末は単体、25/3末は連結。

投資有価証券の増加等で資産合計は前期末比5億92百万円増加。利益剰余金の増加等で純資産は同4億2百万円増加。自己資本比率は前期末から1.1ポイント低下し79.0%となった。

◎キャッシュ・フロー

| 24/3期 | 25/3期 | 増減 |

営業CF | 30 | 461 | +431 |

投資CF | -7 | -444 | -437 |

フリーCF | 23 | 17 | -6 |

財務CF | 92 | -184 | -276 |

現金同等物残高 | 2,205 | 2,038 | -167 |

*単位:百万円。24/3期は単体、25/3期は連結。

M&Aによる子会社株式取得のためキャッシュポジションは下降した。

3.2026年3月期業績予想

【3-1 連結業績予想】

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 |

売上高 | 7,684 | 100.0% | 9,400 | 100.0% | +22.3% |

売上総利益 | 1,448 | 18.9% | 1,825 | 19.4% | +26.0% |

販管費 | 886 | 11.5% | 1,105 | 11.8% | +24.7% |

営業利益 | 562 | 7.3% | 720 | 7.7% | +28.0% |

経常利益 | 611 | 8.0% | 767 | 8.2% | +25.5% |

当期純利益 | 485 | 6.3% | 590 | 6.3% | +21.6% |

*単位:百万円。予想は会社側予想。24/3期は単体、25/3期は連結。

2桁増収増益を予想、売上高・営業利益ともに連続して過去最高更新へ

売上高は前期比22.3%増の94億円、営業利益は同28.0%増の7億20百万円を予想。

グリーンキャット子会社化による事業規模拡大で売上増加を見込む。一方で、新卒採用等による人件費の大幅増加や連結決算移行に伴い、販管費の大幅増加を見込んでいる。クラウド化など旺盛なシステム投資需要の継続が見込まれ、人員増強での対応や連結拡大による顧客の多様化、シナジー効果などにより、22.3%の増収を計画。外注単価、人件費などの上昇に加え、将来に向けた新卒採用の大幅増員と教育・研修費用の増加によりコストが先行するものの、増収効果により28.0%営業増益を見込む。

予想配当は前期から20.00円/株増配の100.00円/株(うち上期50.00円)。予想配当性向は39.3%。早期に40%以上へと引き上げ、業績や財務状況、投資計画の状況を考慮して更に利益を還元していく方針である。

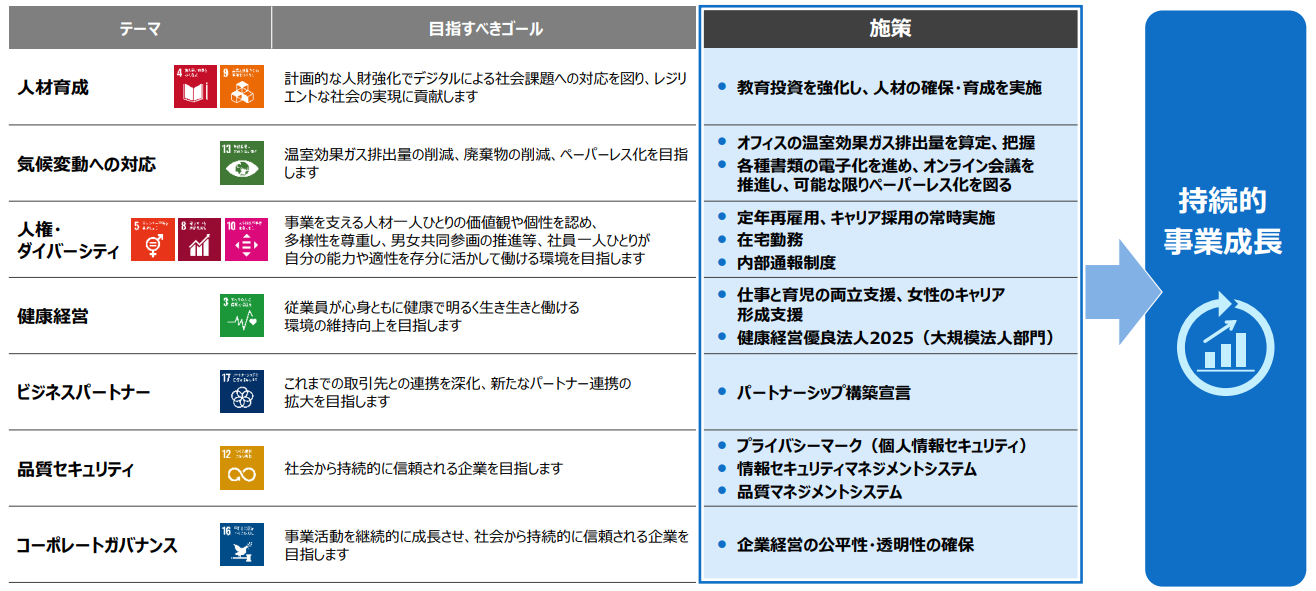

4.中期経営計画・成長戦略の進捗

連結決算の開始に伴い、2025年3月期を初年度とする3年間の中期経営計画が進行中。

(1)事業環境の認識

少子高齢化、地政学的リスク増大を背景に、持続可能な社会の実現に向けた課題解決が必要である。

2030年には最大約80万人規模のIT人材の不足が予想されており、それに伴い、取引先からはIT人材不足への対応要請が増大している。

同社が属する情報サービス業界では、「金融、公共、社会分野でのマイグレーション等システム更改の案件増による要員ニーズの拡大」「クラウド化の加速による基盤対応、アプリケーション開発が増加中」「取引先の生成AI対応への注力化に伴いシステム開発業務の効率化が加速」「AIへの置き換えの利かない上流分野等への対応増による人材ニーズの高まり」などが想定される。

(2)中期経営計画新行動指針

連結中期経営計画策定にあたり、これまでも掲げていた同社の企業理念を基に、改めて行動指針「THE OBS Way」を策定した。

(同社資料より)

(3)中期経営計画の目標

これまでの事業基盤を活かしつつ、新たなビジネステーマへの挑戦を行い、さらなる成長を実現する。人材と技術力を強化し、社会課題解決と自社成長を目指す。

取引先の多くで社会イノベーションへの取り組みが進んでおり、これらへの参加を通じて持続的社会の実現へ貢献を図る。

(同社資料より)

中期経営計画の数値目標は以下の通り。

24年4月にヒューマン&テクノロジー社、25年5月にグリーンキャット社の全株式を取得し、中期経営計画達成に向けた体制を整備。なお、政策保有株式を縮減する方針であり、相場環境を睨みながら継続的な売却を検討している。

(同社資料より)

(4)成長戦略の進捗

成長のための2つのテーマとして「既存事業の拡大」「新事業の創出・拡大」を掲げている。

「既存事業の拡大」においては、既取引先のインフラ領域を中心としたDX化に対応しつつ、新たな取引先開拓を含む事業拡大を実現する。

「新事業の創出・拡大」においては、R&D(AIなど)対応強化に加え、広く内外のパートナーとの業務提携を進め新たな成長の芽を創る。

◎成長アクション

以下の3つのアクションによって成長戦略を推進,しており、その進捗は以下の通り。

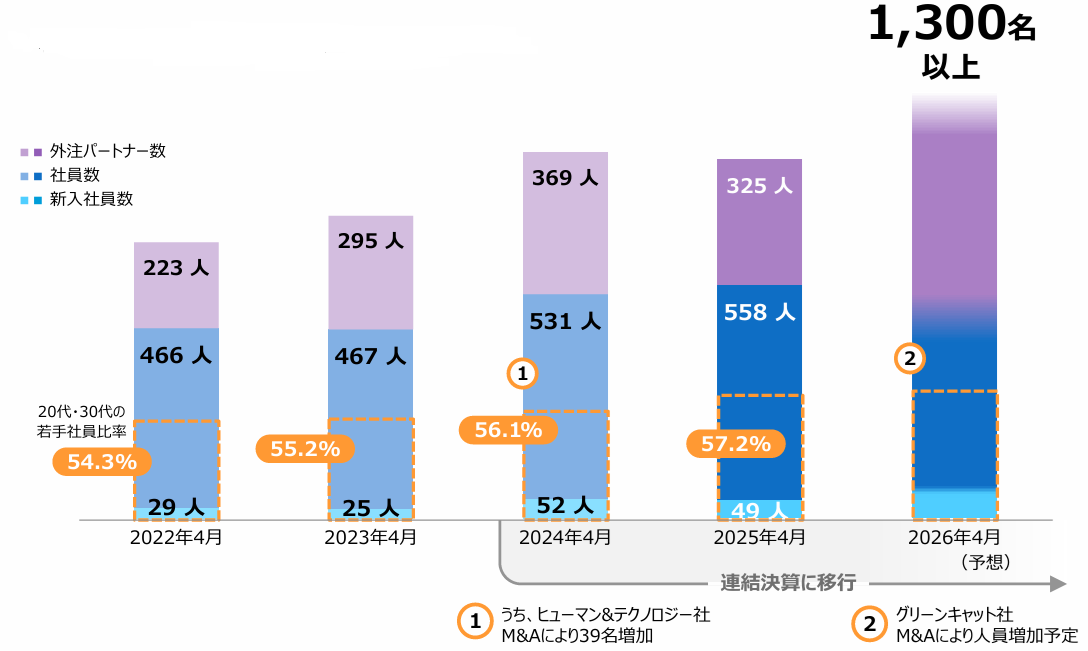

<成長アクション①:取引先の拡大・システム開発力/人材の一層の強化>

●グループ連結での人材の強化のため 採用拡大を継続

24年4月新卒52名採用、25年4月新卒49名採用

●若手社員を拡大しDX案件への対応力強化

(同社資料より)

社員拡大に併せて外注パートナー拡大も推進、1,300名以上の体制を目指す。社員開発体制の強化を継続実施している。また、社員の半数以上を占める 若手社員によるイノベーティブな事業を推進している。

<成長アクション②:R&D・業務提携拡大による事業拡大の加速>

自社のR&Dや専門性を有する企業との業務提携を拡大し、自社ソリューションの創出・強化を図ることで、取引先への付加価値提供・新規取引先の獲得を目指す。

マーケット取引先の課題

✔ 生成AIを活用した業務の効率化、高度化ニーズの拡大

✔ 生成AI対応案件増大と対応技術者の不足

✔ マイグレーション、モダナイゼーション案件の増加と 作業効率化

FOCUS

✔ 生成AIを活用したソリューション構築能力の習得

✔ 生成AI対応案件獲得を可能とする人材、実績確保

✔ 生成AI等先進技術対応についての企業プレゼンス 拡大

専門的な技術を保有する企業との業務提携

|

株式会社MILIZEと提携し、AI及び金融工学を活用した新しいサービスを提供すべく協業検討中 → 生成AIを活用しての事業共創を図る前段階として、若手育成の共同推進を狙いとした活用事例の共同検討推進 (共同でのWorkshop実施により今後の推進方式を具体化) 株式会社MILIZEと共同でAIを活用しての開発案件の具体化推進→ 今年度開発案件具体化を推進予定 |

|

株式会社コリアファステック社マイグレーションソリューションで協業 → 日立製作所金融ソリューションでの本ソリューションのPOC推進中 |

自社のR&Dによる生成AIへの集中投資

|

自社医療パッケージ「CLIP」への生成AI適用により音声によるシステム操作をサポート → AI機能搭載「CLIP」は4月1日より販売 |

<成長アクション③:資本業務提携(M&A)拡大による事業拡大の推進>

27/3期売上高100億円を目指し事業規模の拡大を図る狙いで、業務提携範囲の拡大を推進する。

24年4月1日、株式会社ヒューマン&テクノロジーを子会社化し、資本業務提携を開始した。

25年5月1日、株式会社グリーンキャットを子会社化、資本業務提携を開始した。

| ⇒ |

|

主なターゲット ● 自社を補完するスキルの獲得 ● 自社にない特長を持った技術の獲得 ● 自社にない特長を持った商材・ ソリューションの獲得 ● 自社の成長に寄与する取引先の獲得 |

| 推進状況 ● 24年4月1日ヒューマン&テクノロジーとの資本業務提携開始 ● 25年5月1日グリーンキャットとの資本業務提携開始 |

(同社資料より)

(5)まとめ

既存事業を着実に伸長させ 強固な経営基盤を築く

連結体制での売上高100億円規模の実現のため、 連結中期経営計画を策定

(同社資料より)

5.豊田社長へのインタビュー

豊田利雄社長に25/3期決算と今後の見通し、株主・投資家へのメッセージなどを伺った。

Q:25/3期実績を総括していただければと思います。単価上昇があったようですが如何ほどだったのでしょうか。

25/3期は中計1年目でしたが、単体においても過去最高の売上高を達成しました。一方、新卒採用の大幅増加と研修期間の長期化(2か月→3か月)があり、またM&A関連費用などが嵩み販管費が大幅に増加したことで連結営業利益は若干の減益となりました。ただし、単体では5.7%増益でした。販管費の増加は中計に沿った将来的な成長投資と考えており、まずまずの業績を残せたと思っています。

単価上昇は昨今の賃上げの流れの中で単価交渉が行いやすくなり、5~6%程度の上昇となりました。内閣府のパートナーシップ構築宣言では、下請け・受注者が労務費や原材料費の上昇を価格転嫁できるよう促しており、IT関連では技術の高度化も進んでいることもあり、今後も単価アップを図っていきます。

Q:経営理念で「永遠に伸びる会社」と掲げられている通り、リーマンショックなどの不況期を除くと一貫して伸ばし続けています。その競争優位性や特徴、強みなどの源泉をお聞かせください。

日立製作所グループと40数年、三菱電機ソフトウェアと30数年の付き合いがあります。これは長年培った知見があることに加え、長年真面目に仕事をしてきたことによる信頼感が醸成されてきたことがあげられます。このように当社の存在が両社グループに欠かせなくなってきたことが継続的に受注することができる大きな要因となっていると思います。

需要に応えるだけの人員の確保が必要です。幸い上場したことが東京での採用活動に追い風となっており、2年続けて約50名の新卒採用ができました。新人は3か月の教育研修期間、その後配属され3か月はOJT。年度下期からフルではありませんが売上に寄与するようになり、2~3年で一人前になります。離職率もこの情報通信業種の中では低く、継続することで十分戦力として育ってくれています。

今後も成長が持続すると見ています。金融・産業流通・社会公共・ITの4部門で業種別に展開していますが、それぞれの部門で旺盛な需要が見込めます。古いコンピュータを新しいシステムに入れ替えるマイグレーションが足元かなり立ち上がってきており牽引役になりそうです。金融と公共を軸にここ数年は続きそうです。

Q:説明会では中期経営計画の達成に向けて「利益面でハードルが高い」とおっしゃっていましたが、今後の達成にための施策についてお聞かせください。

ヒューマン&テクノロジー社、グリーンキャット社を連結子会社にしたこともあり、売上高100億円の達成は視野に入っています。あとは利益面でいかに生産性を上げてくかが課題です。効果が表れなければのれんの償却があり利益で貢献できません。グループ化したことですぐに効果が表れるわけではありませんが、顧客層が異なることからグループとしての顧客層を拡大させます。またより効率的な受注体制の構築などいろいろな方策で生産性の向上は図れると思います。

単価の改定は今後も行う予定で利益率改善に寄与するでしょう。また、子会社が単体より粗利率が少し高めの会社なので軌道に乗ってくると利益率向上にも貢献しそうです。これらによって営業利益率10%の達成を目指します。なお、26/3期の営業利益7億20百万円については十分達成可能であると思っています。

Q:ありがとうございます。では最後に株主・投資家へのメッセージをお願いいたします。

投資家の期待に応えるために業績を伸ばすことが最優先事項です。25/3期は当初見込みを上回る成果を達成しており、成長戦略としては人材育成とDX関連の技術ニーズに応えることが重要です。国策に沿った形で、これらの分野をさらに発展させていきたいと考えています。

当社はまだまだ成長の余地が十分にあります。安定的に成長を続けられる自信がありますので、短い期間ではなく、長い目で見守っていただきたいと思います。

自己資本、キャッシュは潤沢であり、財務安定性はあるものの東証が投資家目線で対策を講じるよう求めている資本コストを意識した経営も考慮せざるを得ません。現状の資本コストは8~9%程度であり、それを上回るROEを実現しているものの、安住することなくより効率的な経営を模索する必要があります。

増配を中心にした株主還元を考えており、業績動向を見極めながら適切な対応をしていきたいと思います。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 7名、うち社外取締役2名(うち独立役員2名) |

監査役 | 3名、うち社外監査役3 名(うち独立役員1名) |

◎コーポレート・ガバナンス報告書

最終更新日:2024年7月9日

<基本的な考え方>

当社は、「永遠に伸びる会社」「社員一人ひとりが幸せになれる会社」「社会に貢献できる会社」という経営理念を掲げております。この理念のもとで、当社のコーポレート・ガバナンスに関する基本的な考え方は、持続的な成長と中長期的な企業価値向上のため、経営の透明性・公正性・効率性の維持・向上を図り、社会、株主をはじめとするステークホルダーの信任を得ることであります。

事業活動を継続的に成長させていく基盤として、コーポレート・ガバナンス体制の強化及び充実に取り組んでまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則3-1② 海外投資家等の比率を踏まえた英語での情報の開示・提供】

当社は、現時点において株主構成も考慮し英語での情報の開示・提供は実施しておりません。

今後の株主数や株主構成の変化等の状況に応じて、実施を検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

(1)政策保有に関する方針

当社は、取引・協業関係の維持・強化等、経営戦略上重要な目的を併せ持つ政策保有株式のみ保有しております。当社は持続的な成長と中長期的な企業価値向上のため、業務上の提携など事業戦略の一環として、また、取引の維持・強化のために必要と判断する企業の株式を保有する方針です。

なお、現在保有している株式は日立製作所株式のみであり、取引先持株会での積立投資により取得したものです。

(2)政策保有株式にかかる検証の内容

当社は、中長期的な視点から成長性、収益性、取引関係強化等の観点から、保有の合理性を検証しております。個別の政策保有株式については、取締役会において上記の保有の合理性等を踏まえ、当社の持続的な成長と中長期的な企業価値向上に資するかどうかの検証を行い、政策保有の意義、中長期的な経済合理性等を勘案して、保有継続の適否に関し年度計画策定時に判断を行う予定です。

日立製作所株式につきましては、同社と中長期的に取引関係を維持・強化を図るうえで、株式を保有する必要性が乏しくなってきていることに鑑み、保有株数の縮減を取締役会において決議しております。

(3)政策保有株式に係る議決権行使基準

当社は、政策保有株式に係る議決権行使については、政策保有先及び当社の中長期的な企業価値向上の観点から、議案ごとに総合的に賛否を判断いたします。

【補充原則2-4① 中核人材の登用等における多様性の確保】

<多様性の確保についての考え方>

(1)女性の管理職への登用

女性社員教育・育成に関しては、男女共通の計画に基づく対応を行っております。

また、人事評価・昇格考課においても、男女共通の評価体系を設定し、能力・業績重視で管理職への登用を図っております。

(2)外国人の管理職への登用

新卒採用者または中途採用者と同様の対応をしております。

(3)中途採用者の管理職への登用

中途採用者は、即戦力となる人材を採用しております。採用時点において当社の求める業務経験・業務知識・人格を兼ね備えているため、採用と同時に既存社員と同等の人事評価・昇格考課の対象となります。

(4)その他の事項

自主的かつ測定可能な目標を示さない理由は、次のとおりです。

・外国人および中途採用者については、採用数そのものが少ないためです。

<多様性の確保の状況>

(1)女性の管理職への登用

現時点で、管理職が1 名おります。

(2)外国人の管理職への登用

現時点で、管理職はおりません。

(3)中途採用者の管理職への登用

現時点で、管理職が11 名おります。

<多様性の確保に向けた人材育成方針、社内環境整備方針、その他の状況>

当社は、人材育成方針、社内環境整備方針について、次のような対応の一層の充実を考えております。

(1)健康経営の推進

(2)女性のキャリア形成支援

(3)仕事と育児の両立支援

(4)経験者採用の常時実施

【補充原則3-1③ サステナビリティについての取組等】

<サステナビリティについての取組>

(1)経営理念に基づき、当社の持続的成長を図り、社会課題の解決に向けて産業と技術革新の基礎を作り持続可能な社会の実現に貢献します。

(2)前記の目標に向けて、企業行動規範にサステナビリティに関する重要課題を設定しています。

①人権;当社の事業活動に関わる人々の人権を尊重

②人材;従業員の力を引き出す、心身の健康と安全に配慮した働きやすい職場環境の実現

③環境;組織的な危機管理の対象として適切な対策構築

④ガバナンス;法令及び社会規範の遵守、情報開示と情報管理、知的財産の保護、組織的な危機管理、実効性のある管理体制の整備

(3)サステナビリティに関する諸課題については、事業上の重要なリスクとして、コンプライアンス・リスク管理委員会における審議項目とし、その検討内容は取締役会へ定期的に報告しております。

<人的資本、知的財産への投資等>

当社は、経営理念の1つに「仕事を通じて自己啓発し、人格向上を図ろう」を掲げ、教育投資を強化し、人材の確保・育成を行っております。

人材の確保においては、採用選考基準を明確化し、新卒採用、中途採用を問わず積極的な採用活動を行っております。

教育投資においては、成長戦略の最重要課題と位置付けており、クラウド化技術、AIやロボティクス等のDX関連技術に関する教育プログラムの充実を通じて、戦略事業ドメインに係る技術スキルを維持向上させるための人材を育成しております。

【原則5-1 株主との建設的な対話に関する方針】

当社は、持続的な成長や中長期的な企業価値向上に資するように、「情報開示に関する基本方針」及び関連規程を定め、適時適切な情報提供を行うとともに、株主との間で建設的な対話を行うことを基本方針といたします。

体制整備については、情報開示を所管する広報IR及び適時開示の担当部署を総務部と定め、情報開示の手続等を定めております。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(オービーシステム:5576)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |