ブリッジレポート:(2183)リニカル 2025年3月期決算

![]()

秦野 和浩 社長 | 株式会社リニカル(2183) |

|

会社情報

市場 | 東証スタンダード市場 |

業種 | サービス業 |

代表取締役社長 | 秦野 和浩 |

所在地 | 大阪市淀川区宮原1-6-1 新大阪ブリックビル |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

326円 | 22,586,431株 | 7,363百万円 | -7.0% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

16.00円 | 4.9% | 6.64円 | 49.0倍 | 321.14円 | 1.02倍 |

*株価は6/25終値。発行済株式数は25年3月期決算短信記載の期末の発行済株式数から自己株式を控除。

*ROEとBPSは25年3月期実績、EPSとDPSは26年3月期予想。

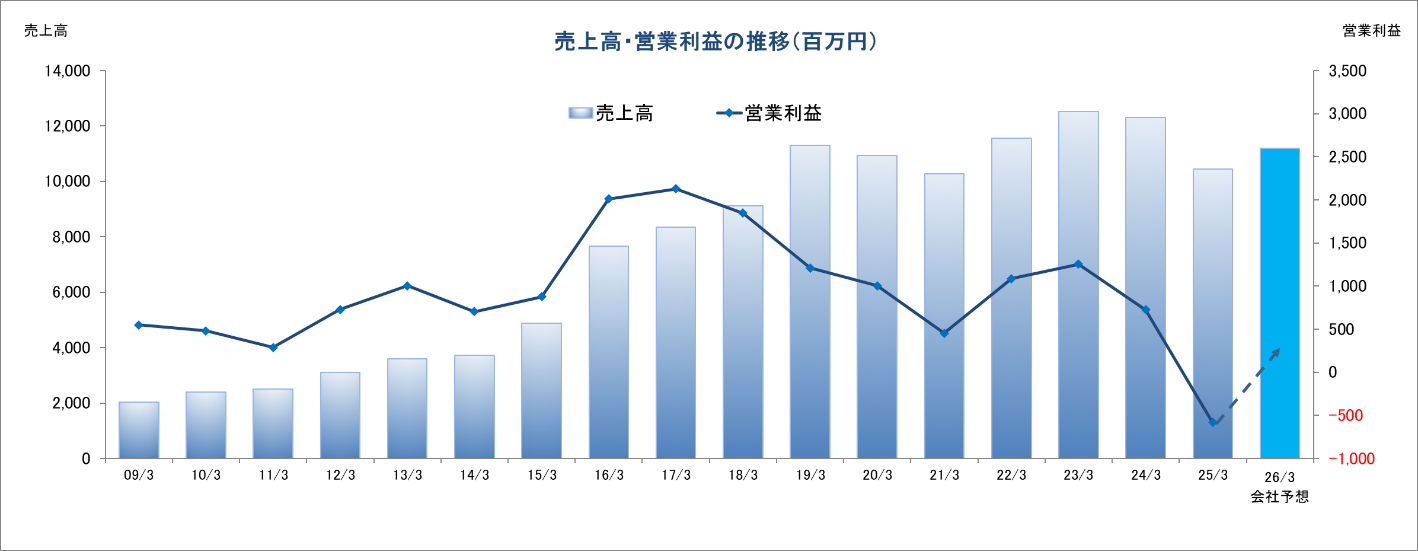

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主帰属利益 | EPS | DPS |

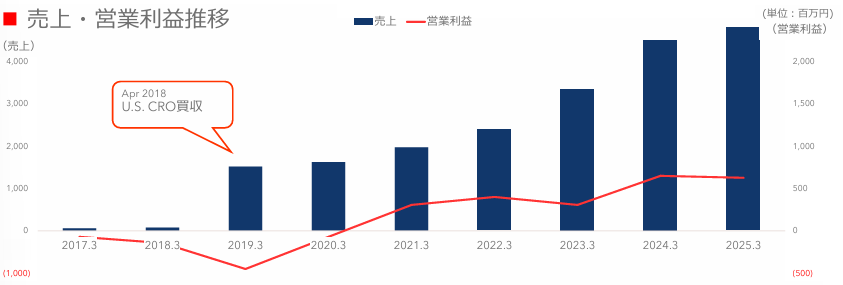

2022年3月(実) | 11,555 | 1,085 | 1,183 | 790 | 35.00 | 14.00 |

2023年3月(実) | 12,516 | 1,256 | 1,283 | 1,004 | 44.47 | 14.00 |

2024年3月(実) | 12,307 | 725 | 790 | 338 | 14.98 | 15.00 |

2025年3月(実) | 10,437 | -583 | -498 | -539 | -23.87 | 16.00 |

2026年3月(予) | 11,200 | 300 | 320 | 150 | 6.64 | 16.00 |

*単位:百万円、円

*予想は会社予想。

リニカルの2025年3月期決算概要と20626年3月期業績予想について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.経営戦略

3.2025年3月期決算

4.2026年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/3期は前期比15.2%の減収、5億83百万円の営業損失(前期は7億25百万円の営業利益)。売上面では、米国が大幅な増収となったものの、日本とアジアが減収となったことにより全体で減収となった。利益面では、日本及びアジア地域の減収による影響が大きく、営業損失となった。

- 26/3期の会社計画は、前期比7.3%の増収、3億円の営業利益(25/3期は5億83百万円の営業損失)の予想。米国の成長及び欧州・日本・アジアの回復により、増収増益を見込む。日本は、営業活動の成果により国内外の製薬企業等から新規案件の引き合いが増加する見込み。アジアは、韓国において医療ストライキの影響は残るものの、データマネジメント・統計解析業務を中心に新規案件の受注が増加し、中国は日系企業から、台湾は国内外からの新規案件獲得が進む見込み。米国は、既存の大型案件が予定通り終了するものの、大型案件を含む新規案件の引き合いが多数あり獲得に向けて営業強化を継続する。欧州は、米国との連携強化による受注獲得が進む見込みである。また、配当は、前期と同額の普通配当16円/株の予定。

- 同社は、今後の成長戦略として、ガバナンスと営業とIT投資の強化を掲げている。ガバナンスでは、サービスを拡大しながら収益性を向上させるため、組織体制を変革及び強化する。営業では、クライアントへのきめ細やかな提案力を強化し、大手グローバルCROとの差別化を図る。IT投資では、デジタル技術を活用し、臨床試験の効率化ニーズへの対応及び経営の効率化を推進する。今後成長戦略の実施によりどの様な成果がもたらされるのか注目される。

1.会社概要

同社は、医薬品開発のプロフェッショナルとして、臨床試験の初期段階から製造販売後試験まで一気通貫でサービスを提供する日本発のグローバルCRO(医薬品開発業務受託機関)である。臨床試験(治験)に関わる業務の一部を代行する事で製薬会社の医薬品開発を支援するCRO(Contract Research Organization)事業を中心に、医薬品のマーケティング業務ならびに製造販売後(以下製販後という)臨床研究・調査の受託などを行う育薬事業を手掛ける。また、同社はクライアントの要望に合わせたきめ細かなサービスと、グローバルCROとして最適なソリューションを提供している。中規模だからこそ実現できる、早期・小規模試験の企画立案から後期試験・承認申請までを提案型でフルサポートし、医薬品をはじめとした新たな治療法開発に欠かせないパートナーとして、医療に貢献している。過去5年間に600件を超える臨床試験の実績があり、クライアントの定着率が85%を超え、80%以上の試験で症例登録目標を達成し、30か国以上でサービスを提供している。

更に、同社は創業以来、がん・中枢神経系(CNS)など、世界中の人々がその撲滅を願い、新薬開発への強いニーズが存在する疾病領域を中心にCRO事業を展開してきた。同社は、がん領域臨床試験におけるリーディング企業であり、中枢神経系(CNS)疾患における豊富な実績も持つ。加えて、創業以来、免疫系疾患に注力し、第I相~第IV相まで豊富な実績があり、稀少疾患から一般的な疾患まで豊富な知識をもち、クライアントの臨床試験を成功に導いている。受賞歴のあるCROとして、同社ではさまざまな疾患領域をサポートするための専門知識を有している。

【経営理念】

経営理念は、「医薬品開発のあらゆる場面で常にプロフェッショナルとしての質を提供し、ステークホルダーである製薬会社、医療機関、患者ならびに株主、従業員の幸せを追求する。」である。

青は「差別することなき、誠実さを」

赤は「消えることなき、情熱を」

黄は「飽くことなき、探求心を」

を意味しており、同社のロゴマークには、事業を通して世界中の患者様の幸せを追求していきたいという同社の想いが込められており、「新薬に翼を」という使命を担っている。

【沿革】

2005年6月、藤沢薬品工業株式会社(現 アステラス製薬株式会社)で免疫抑制剤等の開発に携わってきたメンバー9名によって設立された。大阪発理想の医薬品開発受託(CRO)事業を目的として、設立当初から、CNS領域やがん領域の育成に取り組み、会社設立後まもなく大塚製薬からCNS領域の案件を受注。その後、人材を補強し事業部として受注活動を強化した。また、がん領域も外資系製薬会社等でがん領域の医薬品開発を手掛けた人材等に恵まれ、足元、受注が拡大している。

SMO(治験施設支援機関)事業進出を念頭に、06年1月に同事業を手掛けるアウローラ(株)を子会社化したが、CRO事業への経営資源集中を図るべく07年5月に全保有株式を売却。08年7月に、国内の製薬会社の米国進出支援を目的に米国カリフォルニア州に全額出資子会社LINICAL USA, INC.を設立。同年10月の東証マザーズ上場を経て、13年3月に東証1部に市場変更となった。13年5月に、台湾と韓国に全額出資子会社LINICAL TAIWAN CO., LTD.とLINICAL KOREA CO., LTD.を設立。14年4月には、LINICAL KOREA CO., LTD.と買収した韓国のCROであるP-pro. Korea Co., Ltd.との統合を完了した。14年10月29日には欧州でCRO事業を展開しているNuvisan CDD Holding GmbHの全株式を取得し子会社化するための株式譲渡契約を、Nuvisan Pharma Holding GmbH との間で締結し、12月1日付けで同社の100%子会社となった。更に、グループとしての一体感の醸成と連携強化を図るため、連結子会社となったNuvisan CDD Germany GmbHの名称をLINICAL Europe GmbHに商号変更した。その他、16年3月にLINICAL U.K. LTD.を、同年10月にLINICAL POLAND Sp.z.o.o.を、17年9月にLINICAL Czech Republic s.r.o.を設立した。また、2018年4月に米国でAccelovance, Inc.を買収し、Linical Accelovance America, Inc.(LAA)に社名変更。その他、19年3月にLinical Hungary Kft.を設立、19年5月にLinical China Co., Ltd.を設立した。更に、2019年12月にLINICAL Europe GmbHへLAA社の欧州子会社を統合し欧州地域の強化を図ったことに加え、20年2月に上海支店を開設し国際共同治験の受託体制が更に強化された。また、20年4月にLinical Benelux B.V. と Linical Accelovance Europe B.V. を合併し、Linical Netherlands B.V.を発足、23年3月末にはLinical China Co., Ltd. とLinical Accelovance China Ltd.の統合を実施した。海外のM&Aにより着実に成長し、22/3期、23/3期は連続して過去最高の売上高を達成した。24/3期は日本と欧州での売上高の減少が影響し利益が減少し、25/3期も、日本とアジアでの売上高の減少の影響が大きく減収減益となった。

*株式会社インベストメントブリッジが開示資料を基に作成。

【強み】

グローバル規模でワンストップ、フルサービス |

国際開発体制を整備し、日本を中心としたアジア、欧州、米国でサービスを提供。医薬品開発のプランニングから、 モニタリング、薬事、データマネジメントなどのフルサービスをワンストップで提供している。 |

創薬から臨床開発、育薬までを一気通貫 |

医薬品開発のプロフェッショナルとして、新薬開発から承認後のライフサイクルマネジメントまで一気通貫で提供している。 |

高難度の試験実績 |

アンメット・メディカル・ニーズが高く、治験難易度の高いがん、中枢神経系、免疫疾患などに注力し、豊富な実績を有している。現在は再生医療や眼科・皮膚科等へ拡大を進めている。 |

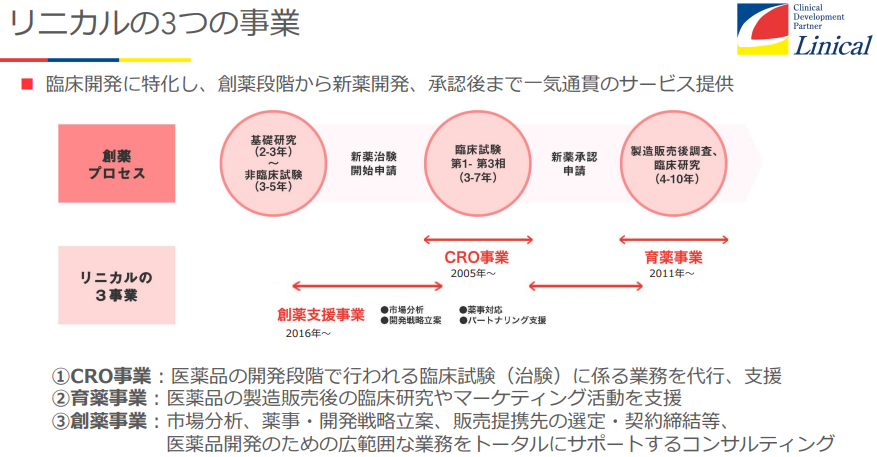

【業務内容】

同社は、日本発のグローバルCRO(医薬品開発業務受託機関)として、日本を中心にアジア、欧州、米国に事業を展開し、創薬段階から臨床開発、製造販売後の育薬まで一気通貫でサービスを提供している。医薬品開発のトレンドである、がん、中枢神経系、免疫領域を中心に豊富な経験と実績を有している。

CROとは、製薬会社等から依頼を受け、医薬品の開発段階で行われる臨床試験(治験)に係る業務を代行、支援する機関。治験に関して高い専門性を持つ、医薬品開発のプロフェッショナルである。治験が法規制や治験実施計画書を遵守して行われているかどうかを監視するモニタリング業務をはじめとして、データマネジメント業務、メディカルライティング業務など、業務内容は多岐に亘る。

同社は、主にCRO事業(臨床開発事業)、製造販売後の臨床試験や臨床研究とマーケティング活動支援を担当する育薬事業、創薬支援事業を展開している。非臨床試験段階から臨床開発、製造販売後の育薬まで一気通貫で対応出来る体制をとることで、効率的な新薬開発による上市までの期間の短縮や製品ライフサイクルの延長を可能とし、製薬会社の真のパートナーとして医薬品の価値最大化に貢献している。更に、同社は、製薬会社のみならずバイオベンチャーに対して、ライセンス等の出口戦略まで多面的に支援している。

(同社決算説明会資料より)

CRO事業(臨床開発事業)

CRO事業は、製薬会社が行う治験業務の一部を代行する事業で、モニタリング、データマネジメント、メディカルライティング、ファーマコビジランス、統計解析、品質管理などの業務を行っている。同社では、新薬の迅速な市場投入につながる高品質で高効率な治験の支援を目指して、高い技術と豊富な経験をもつスタッフが担当にあたっている。今後も拡大するグローバルスタディに対応していくため、アジア(韓国、台湾、シンガポール、中国など)と欧州、米国に拠点を開設。臨床開発計画立案から、モニタリング、データマネージメント、統計解析、ファーマコビジランス、薬事申請支援までワンストップで対応。10年から20年近くに及ぶ新薬開発プロジェクトの中でも、3年から7年を要するといわれる治験で特に重要とされる「第Ⅱ相(フェーズⅡ試験)」「第Ⅲ相(フェーズⅢ試験)」のプロセスに注力し、治験の核となる「モニタリング」を「品質管理」「コンサルティング」とともに提供。信頼性の高いデータの収集を行い、迅速、確実な新薬開発の実現を支援している。

また、同社は、スケジュール管理、治験標準業務手順書・GCP遵守、データ・症例報告書の信頼性などの分野におけるサービスクオリティの高さに強みを持っている。更に、同社は、設立当初から、難易度が高く、多くの患者が新薬の誕生を待つアンメット・メディカル・ニーズの多い領域の治験を手掛け、がん・免疫・中枢神経へ注力している。

*国際共同治験

「国際共同治験」とは、新規の医薬品開発に世界規模で取り組み、早期上市を目指すため、臨床試験を複数の国または地域において同時並行的に行うことをいう。

*GCP(Good Clinical Practice)

「GCP」とは治験を実施する際に守るべきルールで、日本で正しく治験を実施できるように厚生労働省により省令(法律を補う規則)として定められているもの。

育薬事業

育薬事業は、企業・医師主導臨床研究の組織体制構築業務、製造販売後の臨床試験・調査の企画業務・モニタリング業務・監査業務をサポートする事業であり、同社は臨床研究のサポートを実施している。臨床研究法が施行され臨床研究を取り巻く環境は大きく変化している中、情報をタイムリーにキャッチアップし、製薬会社のメディカルアフェアーズ部にとって最良のパートナーとなれるよう、臨床研究のモニタリング・研究事務局業務を中心にデータマネジメント・統計解析などを含めたフルサービスの支援を行っている。開発で培ったノウハウをベースに、最新のレギュレーションに対応し、難易度の高い領域でエビデンス創造に貢献する方針である。

創薬支援事業

既存の臨床開発事業と育薬事業に続く、第3の事業である創薬支援事業 (Innovative Drug Development Business) を展開中。創薬支援事業では、日本市場参入を支援するコンサルティングなどの業務を行っている。国内大手製薬会社でライセンス、事業開発、臨床開発、開発薬事、マーケティングといった業務に携わり、開発品の目利きから、導入・導出交渉、臨床開発などで数々の実績と豊富な経験を有している担当者が中心となり、主に①開発品の市場分析・調査、②開発・薬事戦略、規制当局相談のコンサルティング、③戦略パートナー/ライセンスのサポートの3種のサービスを提供している。これらの経験を武器に、現在、国内または国外の製薬会社、バイオテクノロジーカンパニーを、幅広い疾患領域において支援している。

【サービス】

医薬品開発戦略

プロトコル作成と 試験デザイン | 同社はプロトコル作成と試験デザインにおいてこれまで多くの臨床開発を成功に導いた実績がある。プロジェクトのニーズに合わせた計画を立案し、リスクを軽減しながら高品質で効率的に試験を行うためのロードマップを策定する。 |

薬事コンサルティング | 同社は、グローバルな医薬品開発に精通し、ワールドクラスの薬事コンサルティングサービスを提供している。最適な戦略を提案し、最も費用対効果が高く、最も迅速に薬事プロセスに対応できるよう支援する。 |

薬事申請 | 同社の薬事チームは豊富な専門知識と経験を有し、初期から後期フェーズの臨床開発をサポートしている。また、薬事と臨床業務の双方を理解し、薬事申請戦略、規制当局との面談支援、さらに治験開始時のコーディネートなど、包括的に医薬品および医療機器の開発をサポートしている。同社は、米国、ヨーロッパおよびアジアの顧客との豊富な取引実績がある。 |

品質保証 | 同社は、品質を最も重視している。SOPの作成からQAコンサルティング、監査まで、世界中でサービスを提供している。 |

メディカルライティング | メディカルライティングは、治験関連文書の作成にあたり、明確なコミュニケーションと一貫性の保持、更には被験者の安全性の確保や規制当局の審査に対応するために必要不可欠である。同社は、高い専門性を活かし、顧客の要求レベルを満たす高品質のメディカルライティングによる、付加価値の提供を目指す。 |

臨床試験

フィジビリティ調査と 試験の立ち上げ | フィジビリティ調査と医療施設の選定を行い、臨床試験をより迅速に立ち上げる。同社は、豊富な現場経験に基づく実践的かつ戦略的アプローチにより、顧客と緊密に連携して目標を理解し、革新的なソリューションを提案し、早期に組み入れが完了するよう臨床試験の立ち上げを行う。 |

プロジェクトマネジメント | 同社の経験豊富なプロジェクトチームは、顧客のパートナーとして、試験が予定通りに予算内で、期待する品質のデータを得るよう完了まで支援する。また、これまでの経験を活かしながら顧客の要望に素早く対応し、ニーズを確実に満たせるよう、プロジェクトに伴走している。 |

ファーマコビジランス | 同社のファーマコビジランスは、専門家からなるグローバルチームである。顧客の安全性情報対応を迅速かつ的確にサポートする。 |

モニタリング | モニタリングは、被験者の人権と安全を保護し、規制遵守、データ品質、および臨床試験結果の完全性を確保するために不可欠である。同社は、創業以来、モニタリングに特に注力し、その品質を顧客に評価されている。 |

データマネジメント・ 統計解析 | 同社のデータマネジメント・統計解析は、あらゆる段階で、深い考察と効率性の双方の提供を目指している。コンサルティングからフルサービスのデータ管理・統計デザインまで同社のプロフェッショナルが担当する。 |

被験者募集 | 臨床試験に適した被験者を見つけることは容易ではなく、症例の組入が臨床試験の成否を分ける最大のポイントであり、試験が大幅に遅れ、大きな損失が生じる可能性にもつながる。臨床試験を成功させるには、被験者募集計画を十分に検討することが不可欠である。 |

トレーニング | 同社のCRAトレーニングは、熟練した専門家や実務に携わっている臨床現場のClinical Trial Manager(CTM)が講義を行うことで、より実践的なトレーニングを提供しており、受講生は優れたモニタリングスキルを持つ優秀な臨床開発モニターになることが可能となる。 |

【グローバル展開】

同社は日本発のグローバルCROとして、日本を中心にアジア、欧州、米国など世界各地に拠点を展開している。同社として約20か国/地域、パートナーを通じてサービスを提供できる国を含めると約30か国/地域において事業を展開している。現地の規制や習慣を熟知した各機能のエキスパートが、グローバルに連携し、一つ一つのプロジェクトに合わせたきめ細かなサービスを提供している。

(同社決算説明会資料より)

(同社決算説明会資料より)

25/3期において、海外比率は売上高で67%、従業員数で55%となっている。

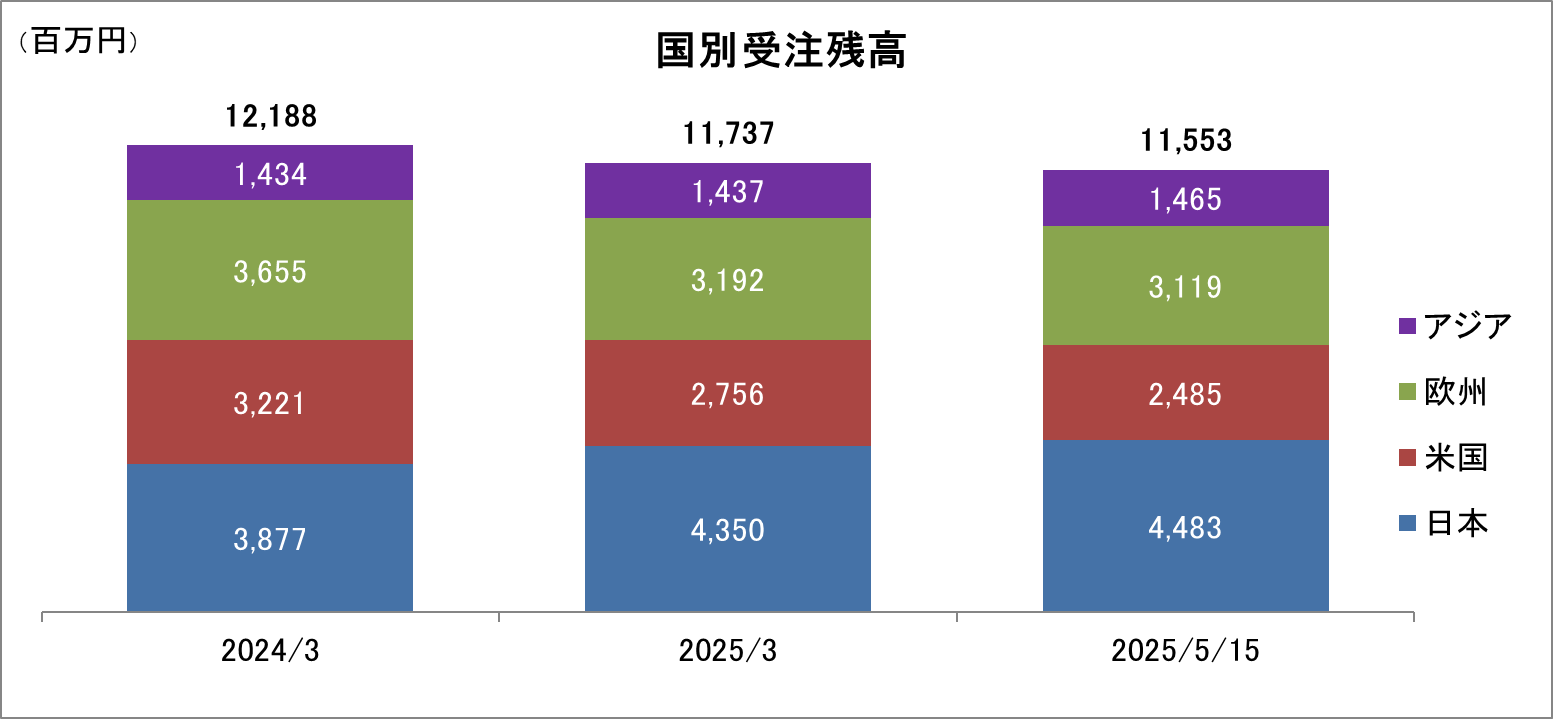

【地域別受注残高】

*株式会社インベストメントブリッジが開示資料を基に作成。

受注残高は、既に契約を締結済みの受託業務の受注金額の残高である。今後1年から5年程度の期間で発生する売上高を示しており、同社グループの今後の業績予想の根拠となる指標である。2025年5月15日時点の受注残高は24/3期末と比較して5.2%減の115億53百万円となった。 24/3期は複数の大型案件の開発中止・期間短縮が発生し受注残高が大きく減少した。日本及びアジアにおいては、複数の新規案件の獲得や契約変更により、24/3期から受注残高が増加した。一方、米国及び欧州においては、既存案件の売上計上が進む一方で、受注内諾を得ていた試験の実施が見送られる等の要因により、2024年3月末から減少した。

【米国でBest CROとして選出】

(同社決算説明会資料より)

2.経営戦略

【中長期目標】

日本500人、アジア400人、欧州400人、米国400人、合計1,500人を超える体制の構築各極で成長投資(M&Aを含む)を行いつつ黒字を維持し、利益率を向上させる世界60ヵ国程度の国へ進出する。

(同社決算説明会資料より)

【成長戦略】

将来のさらなる海外事業拡大に向け、高品質なサービス提供及び財務基盤を強化する。

①ガバナンス

サービスを拡大しながら収益性を向上させるため、組織体制を変革及び強化する。

拠点間のコミュニケーションの強化 |

◆各拠点の進捗状況や課題を迅速に共有し、協力できる体制を強化 |

人材の確保/育成 |

◆専門性の高いサービスを提供できるよう優秀な人材を採用/育成するとともに、人材リテンションのための取り組みを強化 |

サービス間での協業 |

◆モニタリング業務に加え、創薬支援事業やデータマネジメント業務など、異なるサービス間の連携を強化し、迅速・柔軟なサービスを提供 |

②営業

クライアントへのきめ細やかな提案力を強化し、大手グローバルCROとの差別化を図る。

営業組織の改革 |

◆グローバルでの組織的な営業活動を行えるよう、手順の標準化を進めると共にノウハウを蓄積 |

顧客ごとの営業戦略の充実 |

◆欧米の新興バイオ医薬品企業を重点ターゲットとしつつ、大手製薬企業や日系製薬企業など顧客ごとに異なるニーズに合致する営業戦略を充実 |

グローバル営業人材の育成 |

◆グローバルで連携しての営業活動を担える人材を確保 |

③IT投資

デジタル技術を活用し、臨床試験の効率化ニーズへの対応及び経営の効率化を推進する。

AIの治験業務への活用 |

◆治験業務におけるAIの活用に向け、システムの導入検討を図るとともにテクノロジーと臨床開発の双方に精通した人材を育成 |

各ファンクションにおけるDXの推進 |

◆グループ全体で統一したデジタルツールやシステム環境を整備し、DX化による生産性向上を図る |

協業関係の強化 |

◆分散型臨床試験(DCT)やAI活用のために必要となるシステム系パートナー網の強化 |

3.2025年3月期決算

(1)連結業績

| 24/3期 | 構成比 | 25/3期 | 構成比 | 前期比 | |

売上高 | 12,307 | 100.0% | 10,437 | 100.0% | -15.2% | |

売上総利益 | 3,778 | 30.7% | 2,375 | 22.8% | -37.1% | |

販管費 | 3,052 | 24.8% | 2,959 | 28.4% | -3.1% | |

営業利益 | 725 | 5.9% | -583 | -5.6% | - | |

経常利益 | 790 | 6.4% | -498 | -4.8% | - | |

親会社株主に帰属する当期純利益 | 338 | 2.7% | -539 | -5.2% | - | |

※単位:百万円

※数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります。(以下同じ)

前期比15.2%の減収、5億83百万円の営業損失

25/3期の売上高は、前期比15.2%減の104億37百万円、5億83百万円の営業損失(前期は7億25百万円の営業利益)。売上面では、米国が増収となったものの、日本とアジアが大幅な減収となったことにより全体で減収となった。

利益面では、日本及びアジア地域の減収による影響が大きく、営業損失となった。

日本は、減収営業損失となった。前期に発生した複数大型既存案件の中止・期間短縮の影響を挽回できなかった。米国は、増収減益となった。既存試験の進捗が想定を上回り、工数増の契約変更等もあり増収も、人件費の高騰や外注費の増加の影響で減益となった。欧州は、減収も営業損失が縮小した。営業体制強化による成果は発現しているものの当期への寄与は限定的で減収となった。一方で、 経費等の見直しにより赤字幅は縮小した。

売上総利益率は22.8%と前期比7.9ポイント低下した。全拠点で販管費の見直しを実施したことにより、販管費は前期比3.1%の減少となった。その他、受取利息が増加したことや投資有価証券評価損が減少したことなどにより、経常損失は4億98百万円と営業損失よりも損失が縮小した。また、特別損益に大きな計上はなかった。

セグメント別売上高・利益

CRO事業では、売上高が前期比14.1%減の99億21百万円、営業利益が同44.8%減の14億99百万円と減収減益になった。育薬事業では、売上高が前期比32.2%減の5億15百万円、66百万円の営業損失(前期は1億48百万円の営業利益)と減収減益になった。

(2)地域別業績動向

| 24/3期 実績 | 25/3期 実績 | ||||

売上高 | 営業利益 | 売上高 | 増減率 | 営業利益 | 増減率 | |

日本 | 5,101 | 363 | 3,676 | -27.9% | -585 | - |

米国 | 4,498 | 648 | 4,789 | +6.5% | 625 | -3.6% |

欧州 | 3,220 | -44 | 3,089 | -4.1% | -37 | - |

韓国 | 970 | 128 | 751 | -22.6% | -79 | - |

台湾 | 107 | -19 | 84 | -21.4% | -39 | - |

中国 | 280 | -61 | 188 | -32.8% | -22 | - |

連結調整 | -1,872 | -289 | -2,142 | - | -445 | - |

合計 | 12,307 | 725 | 10,437 | -15.2% | -583 | - |

※単位:百万円

※のれんの償却費用は連結調整に含めている。売上高は内部取引控除前の数値。

※株式会社インベストメントブリッジが開示資料を基に作成。

【日本】

日本は、前期比で減収、営業損失となった。下期に国内外の顧客から日本での大型試験を複数受託したものの、前期に複数の大型既存案件の中止や期間短縮の契約変更が発生したことによる当期売上への影響を挽回できず、前期比で大幅な減収、営業赤字となった。一方、欧米及びアジア事業と連携しての海外企業への営業活動により、受注残高は前期末から増加した。

【韓国】

韓国は、医療ストライキの影響が大きく、既存案件の契約変更による売上の減少に加え複数案件の進捗遅れにより、前期比で大幅な減収、営業赤字となった。しかし、日本・アジア地域事業と連携することでグループ企業経由の国外企業からの多数の受託に成功しており、これらのデータマネジメントなどの関連サービスを含む新規案件の進捗などにより、第4四半期において黒字化を達成した。引き続き厳しい環境が続く可能性はあるものの、国内外企業からの受注獲得に向け営業活動を進める。

【中国】

中国は、既存案件の終了に伴う売上減少等により前期比で減収となったものの、原価低減により営業赤字は縮小した。日系中堅製薬企業の中国市場への関心が高まっており営業活動を継続した結果、新規案件が受託できており、翌期以降の売上への貢献を見込んでいる。

【台湾】

台湾は、新規案件の獲得に苦戦し、前期に発生した既存案件の中止や終了の影響等を穴埋めすることができず前期比で減収となり、営業赤字が拡大した。しかし、台湾国内案件の受注内諾を得るなど、営業面で改善の兆しがみられた。

【米国】

米国は、前期比で増収減益となった。受注した業務が想定通り進捗し順調に売上を計上したことに加え、追加作業発生による契約変更等もあり、前期比で増収となったものの、人件費や外注費等の増加により減益となった。米国事業は2018年4月に現地CRO買収後、順調に成長し25/3期も増収となった。26/3期もバイオテックの旺盛な開発需要を取り込み、持続的な成長を図る。

(同社決算説明会資料より)

【欧州】

欧州は、米国事業との連携を進め、営業体制を強化したことによる営業面での成果を発揮しつつあるものの、当期の売上増加に寄与するまでには至らず前期比で減収、損失が縮小したものの営業損失となった。受注拡大に向けグループで連携した営業活動に注力する。また、バックオフィス業務の効率化を進め収益性の改善に努める。

【のれんの残高と残存償却期間(2025/3期末)】

| のれん | のれん以外の関連する無形固定資産※2 | ||||

期末残高 | 残存償却期間 | 年間償却額※3 | 期末残高 | 残存償却期間 | 年間償却額※3 | |

韓国 | 19/3期で償却終了 | 19/3期で償却終了 | ||||

欧州※1 | 1,195 | 8-9年 | 147 | 6 57 | 2年 5.7年 | 3 10 |

米国※1 | 1,949 | 9年 | 220 | 22 | 2年 | 11 |

合計 | 3,144 | - | 368 | 85 | - | 24 |

*単位:百万円

※1 Linical Accelovance America, Inc.買収により発生したのれんについて、その欧州子会社分を欧州に按分

※2 のれん以外にPurchase Price Allocationにより認識された無形固定資産

※3 2025年3月期末の為替レートで換算

(3)受注残高の推移

| 24/3期 期末 (A) | 25/3期 期末 | 25年5月15日時点 (B) | 前期末比 (B-A)/A |

日本 | 3,877 | 4,350 | 4,483 | +15.6% |

米国 | 3,221 | 2,756 | 2,485 | -22.8% |

欧州 | 3,655 | 3,192 | 3,119 | -14.6% |

アジア | 1,434 | 1,437 | 1,465 | +2.1% |

受注残高合計 | 12,188 | 11,737 | 11,553 | -5.2% |

※単位:百万円

同社のCRO事業において受託する治験業務では、1年から3年程度の治験実施期間において、症例数や対象疾患に起因する治験の難易度などにより受託総額が決定する。この実施期間についてクライアントと委受託契約を締結し、契約に従い毎月売上が発生する。育薬事業においても、同程度の期間についてクライアントと委受託契約を締結し、契約に従い毎月売上が発生する。

受注残高は、既に契約を締結済みの受託業務の受注金額の残高である。これは、今後1年から5年程度の期間で発生する売上高を示しており、同社グループの今後の業績予想の根拠となる指標である。

2025年5月15日時点の受注残高は、2024年3月期末と比較して5.2%減の115億53百万円となった。

日本は、ドラッグ・ロス等による厳しい事業環境が続いているものの、複数の新規案件の獲得や契約変更などにより、24/3月期末よりも受注残高が増加した。なお、上記に含まれない、契約締結作業中の国内製薬会社からの複数の受注内定案件がある。また、大型の国際共同試験を含む新規案件の引き合いが増加するなど営業活動の成果が発現し始めている。

韓国は、医療ストライキの影響等により韓国国内での既存案件の売上計上や新規受注獲得が想定通りに進まなかったものの、台湾や中国からデータマネジメント・統計解析業務を含む複数の新規案件の契約を締結した結果、24/3期末から受注残高が増加した。日本・アジア事業と欧米事業が連携し、海外バイオテックに対して日本・アジア市場への進出を提案するなどの営業活動を粘り強く継続する。

米国は、既存案件の売上計上が順調に進む一方、受注内諾を得ていた試験の実施が見送りとなるなどの要因により新規案件の積み上げが進まなかった結果、24/3月期末から受注残高が減少した。既存の大型案件が順調に進捗し完了する見通しである一方、上記受注残高には含まれない複数の契約締結作業中の新規案件がある。また、バイオテックを中心に複数のグローバル案件を含む多数の打診を受けており、受注残高を積み上げるべく、営業活動を強化している。

欧州は、既存案件の期間延長や工数追加の契約変更等による受注の増加があったものの、既存案件が順調に進捗し売上を計上した結果、24/3期末から受注残高が減少した。一方で、米国事業との連携を推し進めたことにより新規案件の受注獲得が進みつつあり、また、上記の受注残高には含まれない契約締結前の案件がある。営業面でグローバル・シナジーをさらに強化することで、欧州を含む新規案件の受注獲得を拡大する。

(4)第四半期(1-3月)の業績推移

25/3期の第4四半期(1-3月)は、主に日本における売上高の減少により、営業損失となった。

(5)財政状態及びキャッシュ・フロー(CF)

財政状態

| 24年3月 | 25年3月 |

| 24年3月 | 25年3月 |

現預金 | 7,465 | 7,039 | 短期有利子負債 | 1,093 | 1,000 |

売上債権・契約資産 | 3,463 | 2,774 | 未払金・未払費用 | 1,196 | 922 |

立替金 | 1,265 | 841 | 前受金 | 2,521 | 2,420 |

流動資産 | 12,748 | 11,627 | 長期有利子負債 | 1,804 | 1,327 |

有形固定資産 | 518 | 395 | 負債 | 10,304 | 9,521 |

無形固定資産 | 3,665 | 3,239 | 純資産 | 8,235 | 7,253 |

投資その他 | 1,607 | 1,512 | 負債・純資産合計 | 18,539 | 16,775 |

固定資産 | 5,791 | 5,148 | 有利子負債合計 | 2,898 | 2,327 |

*単位:百万円

*有利子負債=借入金+リース債務

※株式会社インベストメントブリッジが開示資料を基に作成。

2025年3月末の総資産は前期末比17億64百万円減の167億75百万円。資産サイドは主に現預金、売上債権、立替金、のれんなどが減少要因となり、流動資産のその他、長期前払費用などが増加要因となった。負債純資産サイドは、主に短期と長期の借入金、未払法人税等、利益剰余金などが減少要因となり、預り金などが増加要因となった。また、2025年3月末の自己資本比率は43.2%と前期末比で1.2ポイント低下した。

キャッシュ・フロー |

|

|

| |

| 24/3期 | 25/3期 | 前期比 | |

営業キャッシュ・フロー(A) | 1,065 | 595 | -469 | -44.1% |

投資キャッシュ・フロー(B) | -28 | -45 | -16 | - |

フリー・キャッシュ・フロー(A+B) | 1,036 | 550 | -486 | -46.9% |

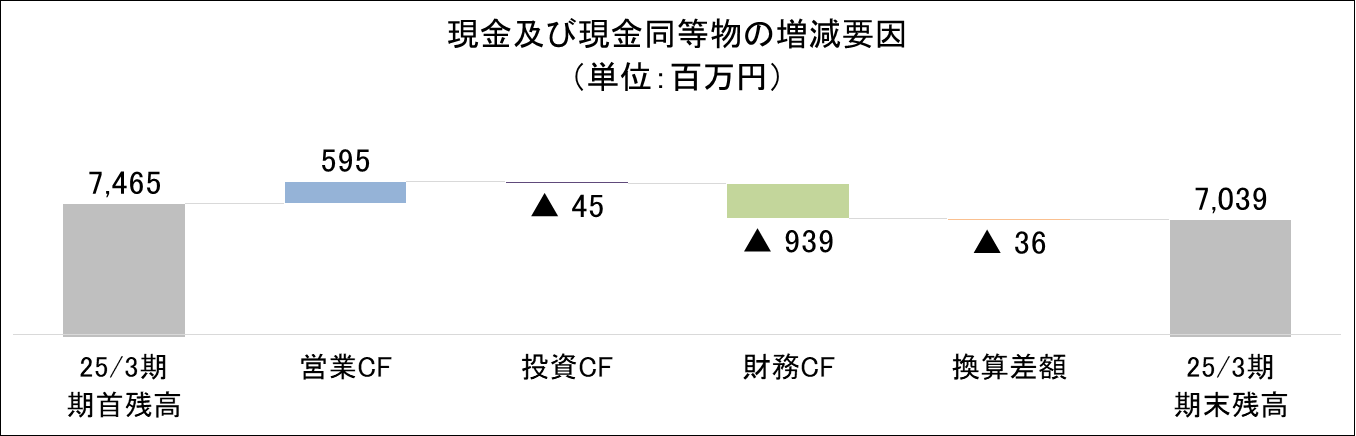

財務キャッシュ・フロー | -960 | -939 | 21 | - |

現金及び現金同等物当期末残高 | 7,465 | 7,039 | -425 | -5.7% |

※単位:百万円

CF面では、税金等調整前当期純損失の計上や未払金の減少などにより、営業CFのプラス幅が縮小した。また、長期前払費用の取得による支出の増加や投資事業組合からの分配による収入の減少などにより投資CFのマイナスが拡大したことなどにより、フリーCFのプラス幅も縮小した。その他、財務CFは長期借入金の返済による支出のマイナスが縮小したことなどによりマイナス幅が縮小した。以上により、25年3月末のキャッシュ・ポジションは、前期比5.7%減少した。

(5)主要財務指標

営業利益率とROE

24/3期に発生した案件中止・中断等による減収減益で各指標は悪化した。26/3期には中止・中断案件の補填を完了し黒字化を目指す。

4.2026年3月期業績予想

(1)連結業績

| 25/3期 実績 | 構成比 | 26/3期 会社計画 | 構成比 | 前期比 |

売上高 | 10,437 | 100.0% | 11,200 | 100.0% | +7.3% |

営業利益 | -583 | -5.6% | 300 | 2.7% | - |

経常利益 | -498 | -4.8% | 320 | 2.9% | - |

親会社に帰属する 当期純利益 | -539 | -5.2% | 150 | 1.3% | - |

※単位:百万円

前期比7.3%の増収、3億円の営業利益

26/3期の会社計画は、売上高が前期比7.3%増の112億円、営業利益が同8億83百万円増の3億円の予想。

米国の成長及び欧州・日本・アジアの回復により、増収増益を見込む。日本・アジア地域では、その主要地域である日本において、ドラッグ・ロス問題に代表されるように厳しい事業環境が続いているものの、グローバルな営業活動により国内外の製薬企業等からの新規案件の引き合いが増加しており、日本を含む複数の国際共同試験の受注獲得により業績の回復を見込む。韓国は、医療ストライキ等により既存案件の遅延等の影響が継続する一方、日本・台湾等からデータマネジメント・統計解析業務を含む新規案件の受注が増加し収益に貢献し始めており、韓国国内企業から打診を受けている多数の新規案件の獲得により業績改善を目指す。台湾は、台湾国内外の製薬企業への営業活動により複数の新規案件を獲得しており、業績回復を見込む。米国は、既存の大型案件が予定どおり終了する見通しながら、米国市場における新薬開発の需要は旺盛で、大型案件を含む多数の新規案件の引き合いがあり、さらに営業活動を強化しこれらを確実に獲得することで受注残高の回復を目指す。米国市場は同社ビジネスの最重要地域であり、他拠点との連携を一層強化するとともに、人材・システム面への投資により受注能力を強化し、持続的な成長を図る。欧州は、米国事業との連携を推し進めたことにより新規案件の受注獲得が進みつつあり、営業面でグローバル・シナジーをさらに強化することで、米国企業からの欧州を含む新規案件の受注獲得を拡大する。

売上高営業利益率は、前期比8.3ポイント上昇の2.7%の計画。

その他、配当は、前期と同額の普通配当16円/株の予定。

※株式会社インベストメントブリッジが開示資料を基に作成。

(2)地域別の見通しと戦略

日本 | ◆ドラッグ・ロスの影響による厳しい事業環境は継続。 ◆一方、営業活動の成果として国内外の製薬企業等からの新規案件の引き合いが増加。 ◆臨床試験の初期フェーズ業務やFSPモデル業務など、注力するサービス範囲を拡大し、一層の受注獲得を目指す。 |

アジア | ◆韓国は医療ストライキの影響は残るものの、データマネジメント・統計解析業務を中心に新規案件の受注が増加。 ◆中国は日系企業から、台湾は国内外からの新規案件獲得が進む。 |

米国 | ◆既存の大型案件が予定通り終了見込み。 ◆大型案件を含む新規案件の引き合いが多数あり獲得に向けて営業強化を継続。 ◆薬価引き下げに関する大統領令の影響については不透明であり今後の動向を注視する。 |

欧州 | ◆米国との連携強化による受注獲得が進む。 ◆国際共同治験の獲得を目指し、グローバルで連携した営業活動を継続する。 |

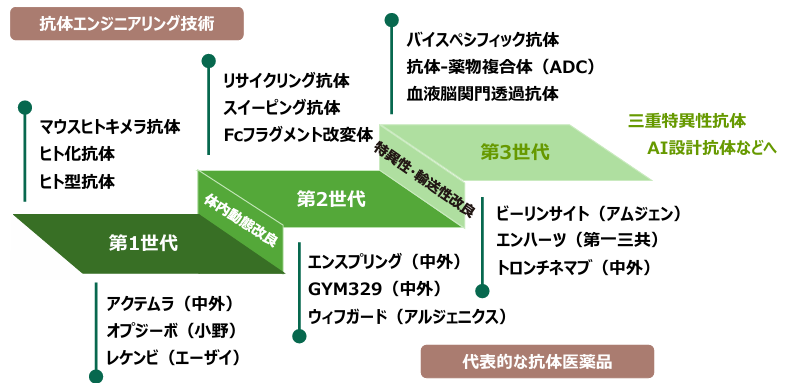

(3)進化する抗体医薬品の新規開発増加と対応力強化

同社は、今後急成長が期待される抗体医薬品分野においても積極的に取り組む方針である。

(同社決算説明会資料より)

(4)配当政策

同社は財務基盤の強化にも積極的に取り組む。海外事業拡充への成長投資の原資を確保するため、成長戦略による増収と、高稼働率の維持とコスト管理を徹底し、一株当たり利益の持続的成長を確保する。同時に当座比率、自己資本比率を高め、機動的な資金調達を可能にする他、株主還元と成長資金の確保の両立に努める方針である。

5.今後の注目点

同社の25/3期決算は、前期比15.2%の減収、5億83百万円の営業損失の非常に厳しい内容となった。これは、主に日本において、下期に国内外の顧客から日本での大型試験を複数受託したものの、前期に複数の大型既存案件の中止や期間短縮の契約変更が発生したことによる当期売上への影響を挽回できず、前期比で大幅な減収となったことが影響したものである。キャッシュリッチで財務体質が良いため単年度赤字でもびくともしない同社ではあるものの、市場の期待を裏切る非常に残念な決算となった。こうした中で、復活に向けた兆候が多数確認された。最も苦戦している日本では複数の新規案件の獲得や契約変更により、期末の受注残高は前期末比で増加した。さらに、契約締結作業中の国内製薬会社からの複数の受注内定案件が存在する他、大型の国際共同試験を含む新規案件の引き合いも増加している。また、最大市場の米国では、期末の受注残高が前期比で減少したものの、複数の契約締結作業中の新規案件がある他、バイオテックを中心に複数のグローバル案件を含む多数の打診を受けている。更に、欧州でも期末の受注残高が前期比で減少したものの、米国事業との連携を推進した成果により新規案件の受注獲得が進みつつあり、期末の受注残高には含まれない契約締結前の案件が存在する。その他、アジア地域においても、韓国では医療ストライキの影響等により韓国国内での既存案件の売上計上や新規受注獲得が想定通りに進まなかったものの、台湾や中国からデータマネジメント・統計解析業務を含む複数の新規案件の契約を締結した結果、期末の受注残高が前期比で増加した。受注残高は、同社の業績の先行指標となることから最も注目すべき経営指標である。同社では、26/3期で復活の足場を固め、27/3期と28/3期での業績のV字回復を目指している。今後の業績回復に向け、今後どこまで受注残高を拡大することができるのか注目される。

また、同社は、26/3期の成長戦略として、ガバナンスと営業とIT投資の強化を掲げている。ガバナンスでは、サービスを拡大しながら収益性を向上させるため、組織体制を変革及び強化する。営業では、クライアントへのきめ細やかな提案力を強化し、大手グローバルCROとの差別化を図る。IT投資では、デジタル技術を活用し、臨床試験の効率化ニーズへの対応及び経営の効率化を推進する。有言実行で早期に成長戦略の成果を具現化することができるのか注目される。

更に、同社は今後急拡大が期待される抗体医薬品の分野への展開も積極化する。少し先の話となるかもしれないが、抗体医薬品分野での受注の拡大にも期待を込めて注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成

組織形態 | 監査等委員会設置会社 |

監査等委員でない取締役 | 6名、うち社外5名 |

監査等委員である取締役 | 3名、全員社外取締役 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年7月2日

<基本的な考え方>

(1)経営理念

当社は、「医薬品開発のあらゆる場面で常にプロフェッショナルとしての質を提供し、ステークホルダーである製薬会社、医療機関、患者ならびに株主、従業員の幸せを追求する。」を経営理念として掲げています。役員・従業員の有する知識・経験、

組織としてのノウハウ・システムを持続的に発展・維持し、製薬会社など世界中のヘルスケアカンパニーに提供することで、

新薬を含む新しい治療技術の開発やその発展・浸透、ひいては人類の健康的な生活に貢献することを目指しています。

(2)コーポレート・ガバナンスに関する基本的な考え方

上記経営理念に基づき、当社は、医薬品開発のノウハウ・技術をもって新薬を含む新しい疾患予防・治療技術の誕生・成長に貢献し、国内外のバイオベンチャー、製薬企業、医療機器メーカーなどのヘルスケアカンパニー、医療機関のパートナーとして医療の発展に貢献し、患者様ならびに社会全体の期待に応えてまいります。

当社は、人命に関わる事業活動を行うため、当社の役員ならびに従業員には専門性のみならず高い倫理観が求められることから、コンプライアンスの徹底をはじめとした企業行動規範の遵守を徹底しております。また、内部統制の充実を図り、経営の健全性・透明性を確保することで、事業の発展とあわせて企業価値の向上に努めております。

<コーポレート・ガバナンス・コード各原則の実施について>

実施をしないコードのおもな原則と理由

原則 | 実施しない理由 |

【補充原則4-1② 中期経営計画 | 当社では、経営会議において中期計画を検討し、各会議において進捗状況の確認・分析を行い、必要に応じて適宜、中期目標や方針の見直しを行うこととしています。取締役会は、経営会議が策定した中期計画を決議するとともに、進捗状況や分析結果について報告を受け、監視・監督することとしています。 当社では、2025年3月期を最終年度とする3か年の中期経営計画を2021年12月に公表していますが、今後、進捗状況により必要に応じ目標・方針等の見直しを検討し、ビジョン、経営戦略とともに開示・説明し、株主・投資家との共有認識を醸成できるよう努めます。 |

【補充原則4-2① 報酬制度】 | 当社は、当社の業務執行を担う取締役に対して、固定報酬に加え、単年度の業績に連動する金銭報酬である業績連動報酬制度を導入しております。一方、業務執行を担う取締役及び大半の執行役員CXOは当社の創業メンバーであり、既に一定数の当社株式を保有しています。そのため、中長期の業績を反映した株主価値の増減が保有株式の価値の増減と連動しており、実質的に中長期の業績連動報酬と同様のインセンティブを内包し、株主の皆さまとの利害価値共有は実現できているものと考えます。このような観点から、現在は中長期の業績に連動する株式報酬等の非金銭報酬を設定していません。なお、今後創業メンバー以外の業務執行を担う取締役の就任など取締役構成の変化に応じて、中長期の業績連動報酬を含む役員報酬制度について必要な変更を検討してまいります。 |

【原則4-9 独立社外取締役の独立性 判断基準及び資質】 | 会社法の要件に加え、東京証券取引所の独立役員の独立性に関する判断基準を実質的にも満たすことを確認した上で、その知識・経験をベースに一般株主と同じ客観的な視点から当社の経営等に対し適切な意見を積極的に述べていただけると考えた候補者を取締役会にて選任しています。 |

<開示している主な原則>

原則 | 開示内容 |

【補充原則2-4① 中核人材の登用等における多様性の確保】 【補充原則3-1③ サステナビリティについての取組み等】 | 当社グループは、経営理念のもと「サステナビリティ方針」を策定し、この方針に沿ってサステナビリティ経営を推進しています。サステナビリティに関する取組及び人材の多様性の確保を含む人材育成・社内環境整備の方針等については有価証券報告書「2.サステナビリティに関する考え方及び取組」に開示しております。 なお、中核人材の多様性推進に関する状況については以下の通りです。 女性日本本社及びグループ全体で女性管理職の登用は進んでおり、今後、経営の中核を担う執行役員以上の女性リーダー育成に向け、さらなる環境の整備やキャリア形成支援を行ってまいります。 【本社(日本)】 2024年3月末 2023年3月末 2022年3月末 女性社員比率 61.5% 62.9% 61.6% 女性管理職比率 42.6% 44.2% 42.6% 女性執行役員比率 16.7% 16.7% 16.7% 【グループ】 女性社員比率 68.1% 68.5% 67.5% 女性管理職比率 58.6% 59.7% 56.9% 女性執行役員比率 27.8% 31.8% 28.6% (2)外国人当社グループ従業員662名(2024年3月末時点)の約50%が海外に居住する現地採用の社員であり、海外グループ会社の主要なポジションを現地の優秀な人材が担っています。今後も医薬品開発のボーダレス化に伴い、優秀な海外人材の確保を進めてまいります。 (3)中途採用者2024年3月末時点の日本本社の全社員に占める中途採用者比率は48.4%です。また、執行役員の中途採用者比率は100%、管理職の中途採用者比率は70.2%です。グループ全体では、2024年3月末時点の全社員に占める中途採用者比率は71.0%です。また、執行役員の中途採用者比率は88.9%、管理職の中途採用者比率は80.5%です。 |

【原則3-1 情報開示の充実】 | (i)会社の目指すところ(経営理念等)や経営戦略、経営計画 当社は、「医薬品開発のあらゆる場面で常にプロフェッショナルとしての質を提供し、ステークホルダーである製薬会社、医療機関、患者ならびに株主、従業員の幸せを追求する。」を経営理念として掲げ、持続的な成長と中長期的な企業価値向上を目指しています。この実現に向け、2025年3月期を最終年度とする3か年の中期経営計画を策定し2021年12月に公表しています。経営戦略、経営計画につきましては、有価証券報告書などの資料にて開示しています。 (ii)本コードのそれぞれの原則を踏まえた、コーポレート・ガバナンスに関する基本的な考え方と基本方針 コーポレート・ガバナンスに関する基本的な考え方については、本報告書の「1.基本的な考え方」に記載しています。またこれを含めた当社コーポレート・ガバナンスの概要については当社WEBサイトにて開示しています。 (iii)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 当社の取締役の報酬等は、株主総会で決議された報酬総額の範囲内で支給いたします。また、取締役の個人別の報酬等の決定方針は取締役会で決議します。当該方針の決定・手続きに関し、取締役会からの諮問を受け、社外取締役が過半数を占める3名以上の委員で構成される報酬委員会にて協議・答申を行うことで、客観性、透明性、公正性を確保します。内容の詳細については有価証券報告書「4.コーポレート・ガバナンスの状況等(4)役員の報酬等」にて開示しています。 (iv)取締役会が経営陣幹部の選解任と取締役候補の指名を行うに当たっての方針と手続 当社では、社内取締役及び執行役員候補の選任、指名については、法令及び企業倫理の遵守に関して経営幹部にふさわしい見識や高潔な人格を有すること、的確かつ迅速な意思決定が行えること、そのほか個人の知識・経験・能力等に基づき、社外取締役を含めた取締役会、経営陣全体のバランスを総合的に考慮した上で、取締役会決議にて選任・指名することとしています。また、再任については期待される業績・成果を恒常的に上げているかどうかを判断し、取締役会決議にて再任(非再任)することとしています。監査等委員でない社外取締役候補の選任、再任については、原則4-9に示した基準及び資質に基づき、取締役会決議にて選任、再任することとしています。監査等委員である取締役候補の選任、再任については、原則4-9に示した基準及び資質に加えて、最低1名は財務・会計に関する十分な知見を有したものを加え、適切に経営の監査機能が行えるよう監査等委員会としてのバランスを考慮し、監査等委員会の同意を得た上で、取締役会決議にて選任、再任することとしています。これらの取締役会決議にあたり、社外取締役が過半数を占める3名以上の委員で構成される指名委員会にて、候補者に関する協議・答申を得るプロセスを経ることで、客観性、透明性、公正性を高めていきます。また、取締役会は、代表取締役社長執行役員CEOの選解任について、最も重要な意思決定の一つであることを前提に、経営環境全般の変化への対応、積極的な経営戦略の立案・推進や、継続的な業績の向上ができているか等を総合的に勘案し、指名委員会での協議、答申のプロセスを経て実施いたします。なお、代表取締役社長執行役員CEOの後継候補者育成についても、知識教育や計画的なローテーションなどを通じて、実施しております。 (v)取締役会が上記(iv)を踏まえて経営陣幹部の選解任と取締役候補の指名を行う際の、個々の選解任・指名についての説明 監査等委員でない取締役候補、監査等委員である取締役候補の選任につきましては、株主総会招集通知に個人別の経歴、候補者とした理由を記載しております。<補充原則4-1①経営陣への委任の範囲>当社は、経営の監督と業務執行の分離を進め、業務上の意思決定の迅速化を図るため、執行役員制度を採用し、執行役員CXOを設置しております。経営陣が取締役会に付議する事項及び報告する事項、経営陣に対する委任の範囲については各種社内において規定しております。取締役会が経営上重要な事項についての意思決定を行い、その他の法令上委任可能な業務執行の決定については、代表取締役社長執行役員CEOに委任しております。 |

【原則5−1 株主との建設的な対話に関する方針】 | 当社は、株主(潜在株主としての機関投資家や個人投資家を含む)との建設的な対話を通じて、企業と株主との共通目的である企業価値の持続的成長を目指しています。アカウンタビリティの強化に向け、情報開示の充実を継続的に推進し、国内外の投資家との対話の促進に取り組んでいます。具体的には、業績、経営戦略、資本政策、リスク、コーポレート・ガバナンス体制などについて以下の方法により継続的・建設的で透明・公正な対話を実施しています。 ・株主との対話は執行役員CFOが統括を行い、面談の目的と効果、株主属性を勘案し、代表取締役社長執行役員CEO、執行役員CFOを中心とした経営幹部により対話者と対話方法を検討のうえ実施しています。 ・IRは財務部ならびに広報室が中心となり社内関連部署から必要情報を収集し、分かり易い資料作成や説明により株主との対話を充実させています。 ・定時株主総会、決算説明会、個人投資家向け説明会に加え、国内外機関投資家との個別ミーティング、英文を含めたWEBサイトでのIR情報開示、個人投資家様からの電話・メール等による個別対応などを通じて対話の機会を持ち、質問や要望、説明会での参加者情報やアンケート結果などをIR活動へ反映しています。 ・株主との対話を通じて把握した株主の関心や懸念は執行役員CFOに集約し、経営分析や情報開示の在り方などの検討に活かしています。 ・IR活動や株主との対話においては、社内規程の定めるところに従い、適切にインサイダー情報を管理しております。なお、当社では決算情報に関する対話を控える沈黙期間を四半期決算期日の翌日から決算短信発表日までとしております。

【資本コストや株価を意識した経営の実現に向けた対応(検討中)】 当社は1株当たり当期純利益(EPS)を経営指標とし、決算説明会資料及びWEBサイトにて開示しておりますが、方針・目標、取組みについては、現在開示内容を検討しております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(リニカル:2183)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |