ブリッジレポート:(4849)エン 2026年3月期第2四半期決算

![]()

越智 通勝 会長兼社長 | エン株式会社(4849) |

|

会社情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表取締役 会長兼社長 | 越智 通勝 |

所在地 | 東京都新宿区西新宿 6-5-1 新宿アイランドタワー |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

1,445円 | 39,656,076株 | 57,303百万円 | 22.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

24.00円 | 1.7% | 50.66円 | 28.5倍 | 905.56円 | 1.6倍 |

*株価は12/8値。発行済株式数は直近期末の発行済株式数から自己株式を控除。

*BPS、ROEは25/3期実績。数値は四捨五入。

*DPS、EPSは26/3期の会社予想。

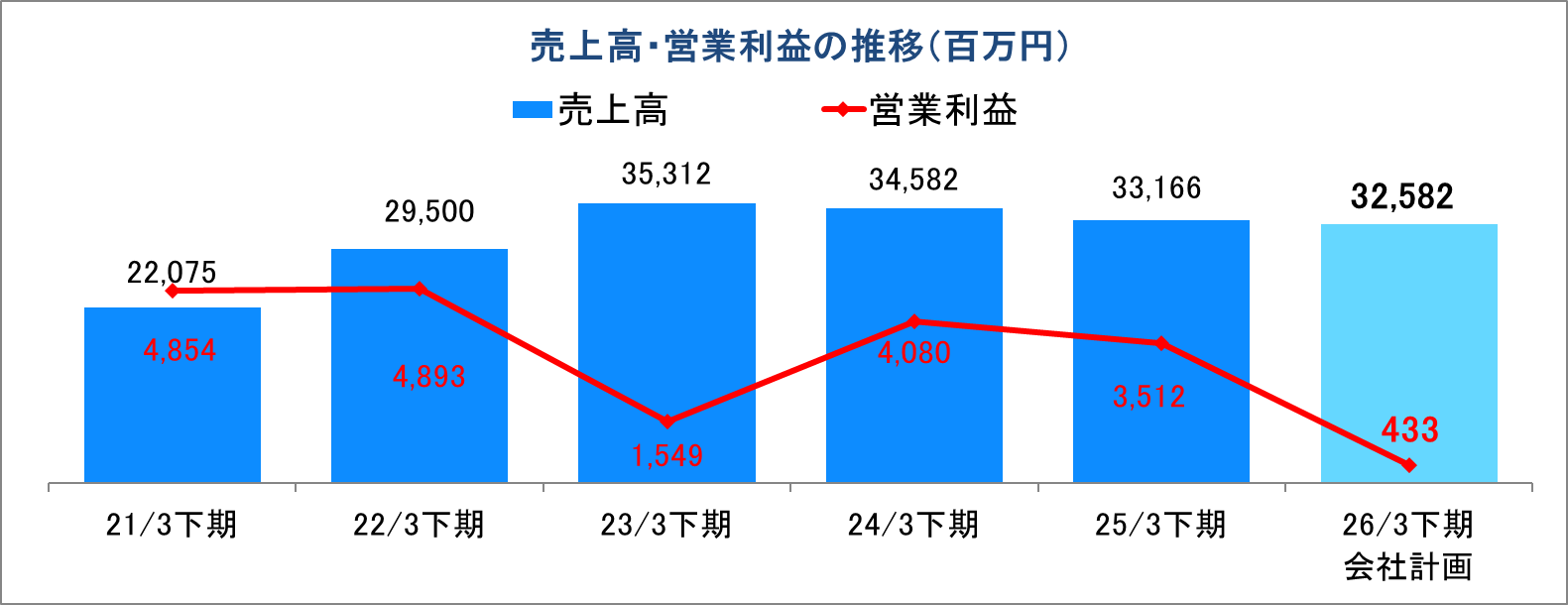

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属 する当期純利益 | EPS | DPS |

2022年3月(実) | 54,544 | 9,633 | 10,138 | 6,628 | 147.71 | 70.10 |

2023年3月(実) | 67,716 | 4,249 | 4,072 | 2,695 | 60.98 | 70.10 |

2024年3月(実) | 67,661 | 5,161 | 5,369 | 4,196 | 102.38 | 70.10 |

2025年3月(実) | 65,678 | 5,892 | 5,943 | 7,628 | 186.76 | 70.10 |

2026年3月(予) | 62,200 | 2,800 | 2,983 | 2,070 | 50.66 | 24.00 |

* 単位:百万円

エンの2026年3月期第2四半期決算と2026年3月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.構造改革について

3.2026年3月期第2四半期決算

4.2026年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期第2四半期(上期)の業績は、売上高が前年同期比8.9%の減収、営業利益が同0.5%の減益。同社は今上期を含む今後2年間を構造改革および戦略方針の転換の年と位置付け、事業ポートフォリオの見直し、コスト削減、成長投資の3つを最重要戦略とし事業を運営している。売上面ではインドIT派遣における売上計上基準の影響▲29億円を除くと前期並みとなった。利益面では、広告宣伝費をengage中心に前期比で減少し、営業利益率は改善傾向となった。

- 第2四半期が終わり、26/3期の会社計画は、売上高が前期比5.3%減の622億円、営業利益が同52.5%減の28億円の予想から変更なし。採用決定率の高いエン転職を中心に再強化し、再成長を目指す変革の1年とする。また、ハイクラス、ミドルクラスの人材紹介領域を強化する一方で、強化事業再構築および成長に資する先行投資をおこなうことから減収減益を計画。また、26/3期の配当金も、配当性向50%、1株あたりの年間配当計画24円00銭の予定を据え置き。

- 同社は26/3期と27/3期の2年間で、①事業ポートフォリオ見直し、②コスト削減、③成長投資を最重要戦略と定めた構造改革を断行する。事業ポートフォリオ見直しでは、エン転職の再強化とミドルの転職・ AMBIの拡充を図るとともに、 engageの早期収益改善と協業を含めた成長戦略の見直しを行い、ミドルクラス・ハイクラスの人材紹介の強化も行う。コスト削減では、広告宣伝費をはじめ事業規模以上に膨らんでいるコストを削減するとともに、新規採用の見直しによる人件費の削減および既存生産性の改善を図る。成長投資では、教育・評価サービスで蓄積されたデータや口コミデータなどの優良資産活用に直結する新規事業・M&Aの推進を行うとともに、買収したback checkを通じたリファレンスチェック(前職照会)市場における事業拡大を目指す。越智社長のリーダーシップのもと、早期に復活を成し遂げることができるのか、構造改革の成果が注目される。

1.会社概要

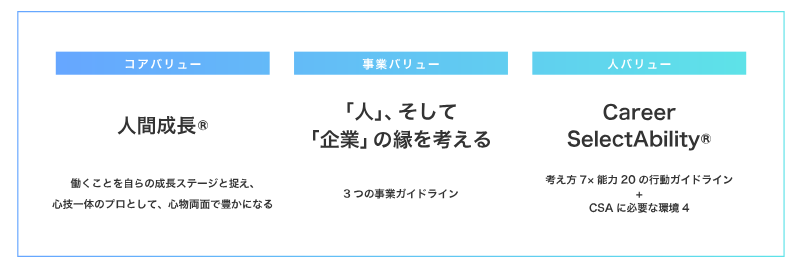

企業理念

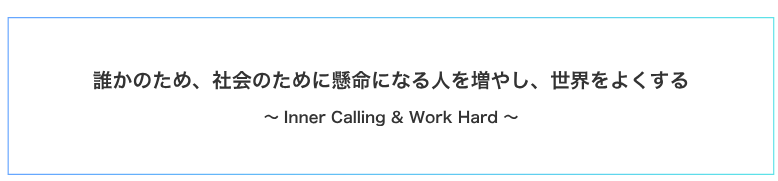

同社のパーパス (社会における自社の存在意義)は、「誰かのため、社会のために懸命になる人を増やし、世界をよくする~Inner Calling & Work Hard~」である。その実現のために、社会的インパクトの大きいポジションや成長産業への適切な労働移動、テクノロジーを活用して質・量ともに担保された求人情報の提供による就業機会の増大を目指している。

エンの実践する「共創型理念経営」

エンでは創業以来、明確な理念に基づく経営を実践してきました。当社にとっての理念は、トップが独断で決めるものではなく「皆で創っていく」もの。

絶対視せず、 社員も疑問があれば投げかける。

時には変更・改善に関与する。以下の理念体系はまさに社員皆で共創したものであり、今も随時アップデートを重ねている。

バリュー(大切にしている考え方・価値観)

※CareerSelectAbility®:キャリア自己選択力。いかなる環境変化があってもどこでも通用する・活躍できる力のこと

パーパス(社会における存在意義)

※Inner Calling:人間なら誰でも持っている利他性を引き出すという意味の造語 Work Hard:誰かのために懸命に働く・学ぶ・研究する意味

ビジョン(目指したい将来像)

(同社HPより)

主な国内グループ企業

(同社統合報告書2024より)

国内 採用サービス

| 内容 | 特徴 | ユーザー | 顧客企業 |

エン転職 | 総合転職情報 サイト | ・一般事業会社直接募集原稿は、1社1社独自に取材・撮影 | ・20~30代が中心 | 一般企業 |

・求職者の立場に立った正直かつ詳細な求人情報 | ||||

engage | 採用・入社後の 活躍を目的とした デジタルプラットフォーム | ・フリーミアムモデルの採用支援ツール ・高クオリティな企業の採用ホームページ、求人募集を簡単かつスピーディーに作成可能 ・作成した求人は自動で「indeed」や「googleしごと検索」等に連携 ・有料プランの利用により、より多くの応募獲得を顧客企業に提供し、採用強化を サポート | 20~30代が中心 | 一般企業 |

ミドルの転職 | ミドル世代向け ハイクラス求人サイト | ・ミドル層の転職に強い人材紹介会社及び事業会社の求人情報を掲載 ・コンサルタントの得意領域、実績等に加えユーザーからの評価を公開 | ・30~40代が中心 | 人材紹介会社 一般企業 |

AMBI | 若手ハイキャリア 特化型求人サイト | ・20~30代×年収500万円以上の案件が中心 ・一般企業、人材紹介会社によるスカウトに軸を置いたサイト設計 | ・20~30代が中心 | 人材紹介会社 一般企業 |

エン派遣 | 人材派遣会社集合サイト | ・人材派遣会社の情報及び求人情報を掲載 | ・20~40代の 女性が中心 | 人材派遣会社 |

・ユーザーが直感的に操作しやすい検索機能 | ||||

エンバイト | アルバイト 求人情報サイト | ・主に人材派遣会社が保有するアルバイト求人情報を掲載 ・ユーザーの閲覧履歴からお勧めバイトを提案する等、ユーザーの希望にあったバイト探しをサポート | ・大学生 ・既卒 未就業者 ・主婦 ・フリーター | 人材派遣会社 |

ウィメンズワーク | 女性向け 求人情報サイト | ・正社員として働くことを希望する女性向け求人サイト | ・20~30代の 女性が中心 | 人材派遣会社 |

・オフィスワーク系職種を多数掲載 | ||||

iroots | 新卒学生向け スカウトサービス | ・新卒学生向けの逆求人型就活スカウトサービス ・プロフィールや適性診断に基づき、企業が直接新卒学生にスカウトすることができるサービス | ・新卒学生 | 一般企業 |

フリーランス スタート | フリーランスエンジニア案件検索 エンジンサイト | ・国内最大級のフリーランス案件検索エンジンサイト ・フリーランスエージェントの案件情報をまとめて検索・エントリーが可能 | ・フリーランス エンジニア | フリーランスエンジニア 案件検索エンジンサイト |

国内 採用サービス

| 内容 |

| 特徴 | 顧客企業 |

en world | 人材紹介 | ・ | 外資系企業及びグローバル展開の日系企業がクライアント | 外資系企業 日系企業 |

・ | グローバル人材の中間管理職~エグゼクティブレベルの案件を取扱い、国内トップクラスのシェア | |||

エン エージェント | 人材紹介 | ・ | エンが持つ求職者データベース及び顧客企業と 取引実績を活用した人材紹介サービス | 日系企業 |

VOLLECT | 採用代行 サービス | ・

・ | 企業の採用活動を支援する「PRO SCOUT」を主力にサービス提供、700 社超の導入実績をもとに採用プロセスの最適化、採用実務代行を行う 採用活動を戦略的に支援し、内製化までをサポート | 一般企業 |

ゼクウ | 採用管理システム 業務管理システム | ・

・ | 求人情報、面接者、応募対応、効果測定等の各種管理を一元化 採用後のスタッフや求人募集案件を一元管理 | 人材派遣会社

|

back check | リファレンス/ コンプライアンス チェック | ・ | オンライン完結型リファレンス/コンプライアンスチェックの 開発・提供 | 一般企業 |

ASHIATO | 入社後活躍までを 見据えたリファレンスレポートサービス | ・

・ | 約15万社の採用支援実績・ノウハウをもとに、独自の アンケートを実施し、候補者の活躍ぶりをヒアリング。 選考に活用できる面接アドバイスをレポート オンラインを中心としたサービスにより、スピーディーなレポートを実現。導入しやすい価格で提供 | 一般企業 |

国内 教育・評価サービス

| 内容 | 特徴 | 顧客企業 |

TALENT ANALYTICS | 活躍できる人材を発見する、見極める適性テスト | ・学歴や役職などの肩書では判断が難しい知的能力・考え方・価値観などを検査 ・短時間、スマホ等のオンラインで受講可能、企業が求める人材の発見とミスマッチを防止 | 一般企業 |

エンカレッジ | 社員向けオンライン研修サービス | ・新人社員から経営層向けまで400以上の講座を提供するオンライン研修サービス ・派遣会社のスタッフ教育として、「派遣スタッフ版エンカレッジオンライン」も提供 | 一般企業 人材派遣会社 |

HR OnBoard HR OnBoard NEXT

| リテンション対策 ツール 「HR OnBoard」の 開発・販売 | ・入社後の離職リスクを可視化するオンラインアンケートツール ・月1回、対象者へのアンケートにより離職リスクを簡単に可視化。 離職防止への素早い行動が可能に | 一般企業 |

海外 採用サービス

| 国 | 内容 |

| 特徴 | 顧客企業 | |

en world NEW ERA | インド | 人材紹介 | ・ | インドで事業を行う現地企業及びグローバル企業がクライアント | 現地企業 グローバル企業 | |

・ | 高年収層の案件を中心に取り扱っており、IT関連に強み | |||||

Future Focus Infotech | IT人材派遣 | ・ | IT派遣で20年の実績があり、代表的なIT企業を数多く顧客に持つ | 現地企業 グローバル企業 | ||

・

・ | AIやIoT等先端技術への投資・教育に力を入れている 米国やUAE等、インド以外からのオフショア開発も受託 | |||||

Navigos Search | ベトナム | 人材紹介 | ・ | ベトナムにおいてNo.1の人材紹介 | 現地企業 グローバル企業 日系企業 | |

・ | 現地企業・グローバル企業に対し、管理職レベルの人材を紹介。日系企業も強化 | |||||

VietnamWorks | 総合求人 情報サイト | ・ | ベトナムにおいてNo.1の求人サイト | 現地企業 グローバル企業 日系企業 | ||

・ | 主に現地の人材と現地企業・グローバル企業が顧客対象。日系企業も強化 | |||||

国内 営業代行サービス

エンSX | セールス・マーケ ティング支援 | ・

| エンのセールス及びマーケティング機能を“B2Bセールスメソッド“として提供 | 一般企業 |

その他新規事業 ※非連結子会社

| 内容 |

| 特徴 | 顧客企業 | |

エン婚活 エージェント | オンライン 婚活支援サービス | ・ | 「結婚後の幸せ」をゴールとした新しいコンセプトの婚活サービス | 一般消費者 | |

(同社決算説明資料より)

同社の強み

人材・企業DBとその活用力 | ・3,000万人を超える人材データベースと15万社超との取引実績。 ・「人」「企業」の両面で充実したデータベースの保有に加え、その活用力にも強み。 ・文章解析AI等テクノロジーの力を駆使し、精度の高いマッチングを効率的に実現。 ・DX 関連事業等の新事業に、既存の営業網を活用することも可能。 |

HR×Web領域の知見と開発 | ・1995年に国内初のインターネット求人サイトを立ち上げて以来、Web領域における知見を蓄積。 ・サイト構築・運用やWebマーケティング等、デジタル活用に強み。 ・近年ではAI等の活用も強化。 ・入社後の活躍まで実現するHR領域のノウハウと掛け合わせることで、競合優位性のあ る独自のプロダクトを開発 (HR OnBoard、engage、ASHIATO等、新サービスを継続的に リリース)。 |

変化に即応できる組織力 | ・新型コロナウイルス拡大の初期段階で在宅勤務に移行。 ・リモートワーク、ヴァーチャルオフィス等を取り入れた勤務体制を推進。 ・訪問ではなくリモートで営業活動を行なう「インサイドセールス」を先駆的に実践していた 素地もあり、生産性に影響はなし。 ・書類を介していた手続きも大半を電子化。 |

主観正義性と収益性の両立 | ・主観正義性とは「世の中のあるべき姿を独自に考え、その実現に尽力する」姿勢を指す 同社独自の考え方で、HR 以外も含めた全事業に共通する考え方。 ・収益性のみに偏ることなく、世の中をより良く変えていくスタンスが独自性と信頼に直結。 ・この結果、運営サービスはオリコン顧客満足度®調査等、外部調査で高評価を獲得。 |

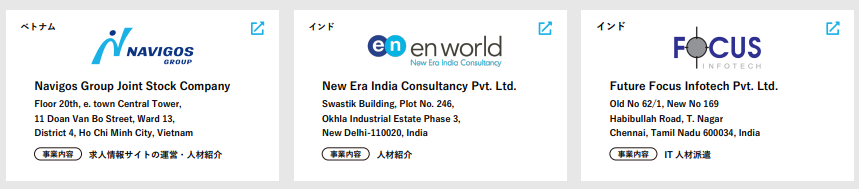

海外進出の状況

同社は、アジアを中心に海外展開を進めており、現在は特に著しい経済成長が見込まれるベトナムとインドに注力している。ベトナムでは、国内の求人サイトおよび人材紹介事業で圧倒的なシェアを有する「Navigos Group」を2013年4月に子会社化。国内No.1のHR 企業として成長を続けている。今後は、更なる需要拡大が見込まれる管理職クラス向けのサービスも強化し、マーケットへの影響力をより高めていく計画である。また、インドでは、2019年にインドの「Future Focus Infotech Pvt.Ltd.」を子会社化。IT エンジニア人材派遣において20年の実績があり、3,000名を超えるエンジニアを有するインド国内で大きなシェアを持つ企業。今後も高い需要と成長が見込まれる「IT領域」を軸に事業拡大を進める方針である。

<海外グループ企業>

(同社統合報告書2024より)

商号変更

同社は、2025 年10 月1日よりエン・ジャパン株式会社からエン株式会社への商号変更を行った。

新経営体制

同社は、27/3月期を最終年度とする5カ年の中期経営計画を策定し収益拡大を図ってきた。その間、事業環境は急速に変化し経営方針および事業戦略の見直しが喫緊の経営課題となっている。こうした状況下、同社は事業ポートフォリオの見直しと意志決定の迅速化、ガバナンス強化を図ることを目的に経営体制の変更を実施した。

(同社決算説明資料より)

コーポレートガバナンスの強化

社外取締役比率の増加 |

45.5%から50.0%へ向上(2025年6月開催の株主総会) |

指名・報酬委員会における議論の加速 |

コーポレートガバナンス改革の深化 |

グループ管理体制の強化 |

国内子会社8社、海外子会社3社を含むグループ企業全体の体制強化 |

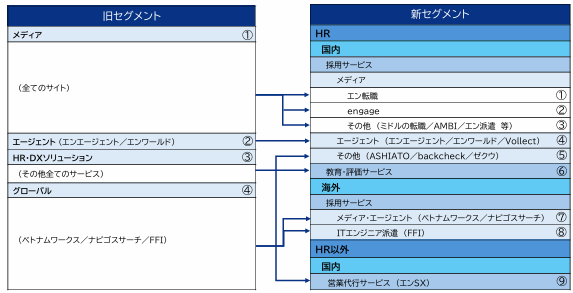

新セグメント

同社は、透明性を高める事を目的に、開示セグメントを4から9セグメントに変更した。

(同社決算説明資料より)

2.構造改革について

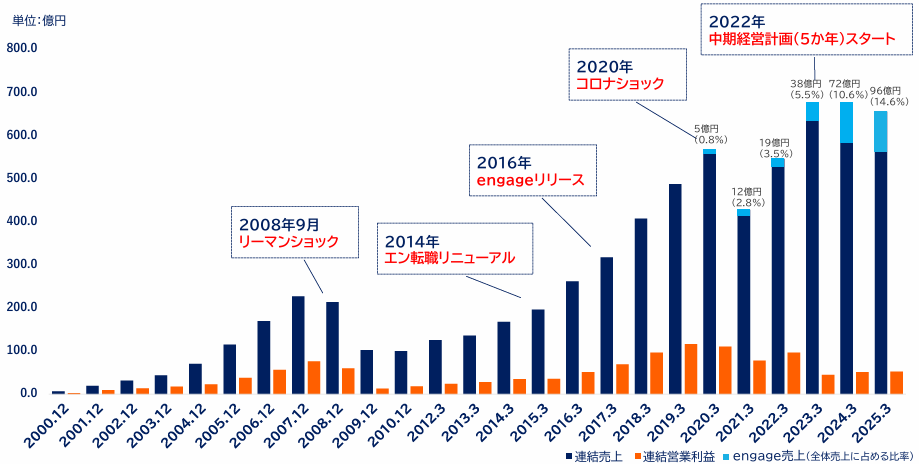

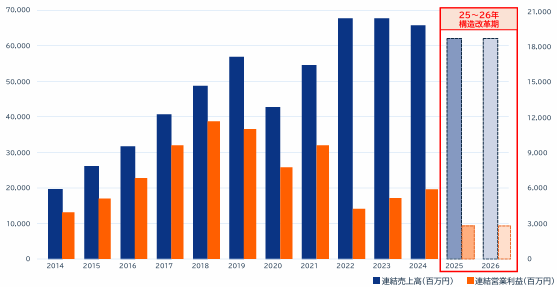

連結業績推移

(同社決算説明資料より)

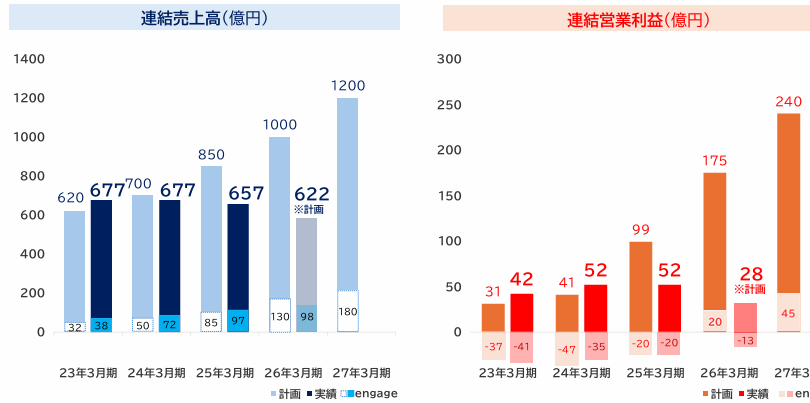

中期経営計画[5か年]推移

(同社決算説明資料より)

同社は、中期経営計画[5か年]において、投資事業強化に偏重し、既存サービスの改善が後手に回ったと反省している。

中計達成のために判断したこと | 結果として起きたこと |

◆競合環境・市場の変化により既存事業が苦戦。 ◆既存事業のリカバリーをすべく、投資事業 (engage)売上計画の過度な前倒しを行った。 ◆資源を投資事業(engage)に集中する中で、既存サービス の改善が十分に図られなかった。 | 【事業ガイドライン3】が置き去りとなった。 <結果> ◆商品の存在意義と収益性に課題。 ◆両クライアントの満足度低下。 ◆社員のCSA低下。 |

◎同社が掲げる事業ガイドライン3とは

・私たちの存在の価値は、主観正義性と収益性の両立である

その独自性を忘れず、新しい商品・サービスを開発し続けよう。

・私たちの仕事の成果は、両クライアント(ユーザー・カンパニー)からのロイヤルティである

求められるものより、 真に“喜ばれ、人に薦めたくなるもの”とは何か?を考え、ユーザーファースト主義(for カンパニー)に徹しよ

う。

・私たちの最大の資産は、仲間のCareerSelectAbility®である

“1+1>2”の視点で、個人も組織もスピード感を持ち、絶えず進化し続けよう。

今期・来期以降の経営方針

◎2025~2026年度は構造改革および戦略方針の転換に重点を置く

◎コーポレートコストの抜本的な削減を断行し、収益体質の強化を進める

◎2027年度以降は改革の成果を基盤とし、増益基調の実現を目指す

2025~2026年度は構造改革を継続し、営業利益は26/3期の計画を最低ラインとする方針である。

| 売上高 | 営業利益 |

26/3期会社計画 | 622億円 | 28億円 |

27/3期会社計画 | - | 28億円 |

最重要戦略

事業ポートフォリオ見直し | 成長領域への投資と不採算事業の改善を行い、事業ポートフォリオを再構築する |

◆エン転職の再強化とミドルの転職・ AMBIの拡充 ◆engageの早期収益改善/協業も視野 ◆ミドルクラス・ハイクラスの人材紹介強化 | |

コスト削減 | 中計に基づいた過度な成長投資を止め、適性なコスト構造へ変革する |

◆広告宣伝費をはじめ事業規模以上に膨らんでいるコストを削減 ◆新規採用の見直しによる人件費の削減および既存生産性の改善 | |

成長投資 | 既存事業の強化に加え、将来の差別化に繋がる事業の種まきを行う |

◆教育・評価サービスで蓄積されたデータや口コミデータなどの優良資産活用に直結する 新規事業・M&Aを推進 ◆活躍・定着領域のサービス提供強化のためのback check買収 |

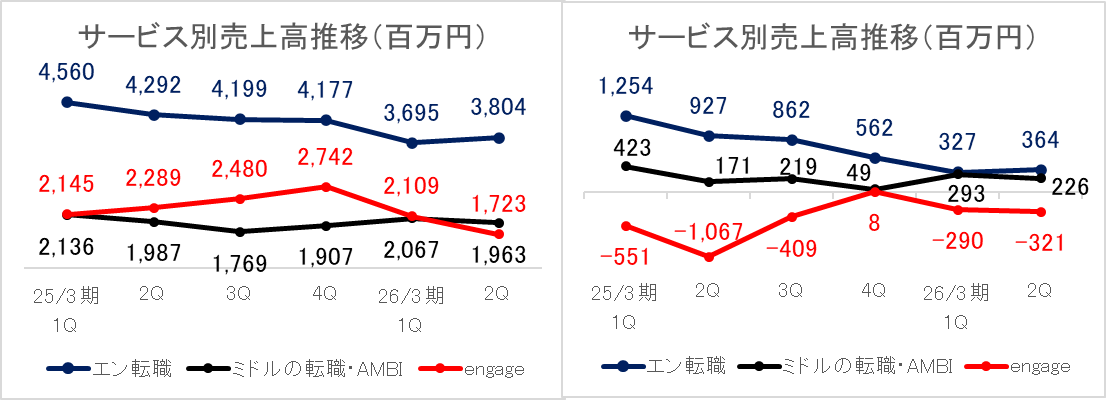

エン転職とengageが占める売上は、エン単体売上の56%会社を支える大きな基盤であり、今後も注力する事業分野である。

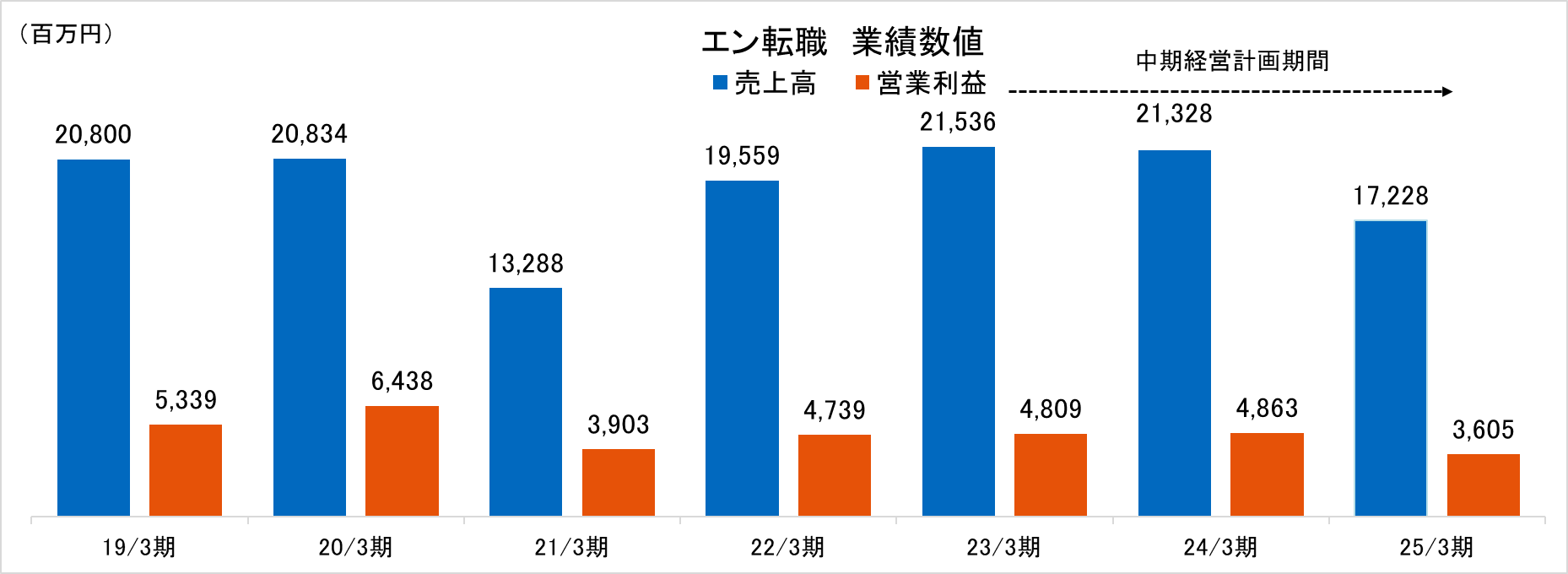

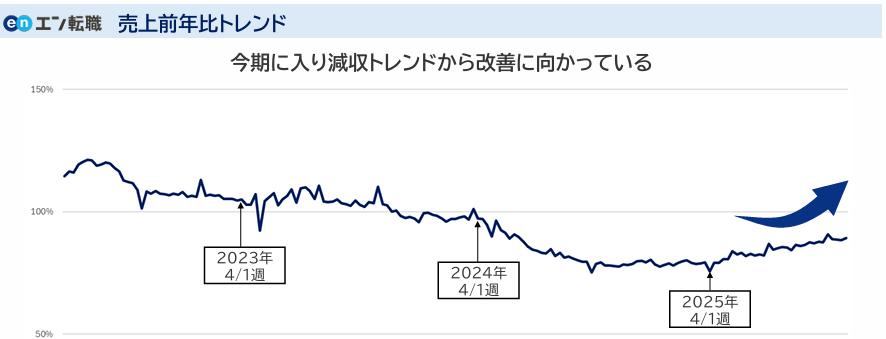

【エン転職】

エン転職は、25/3期に売上と利益がともに縮小傾向となった。今後は抑制していた投資を再開し再成長を図る。

エン転職の売上高は、今期に入り減収トレンドから改善に向かっている。

(同社決算説明資料より)

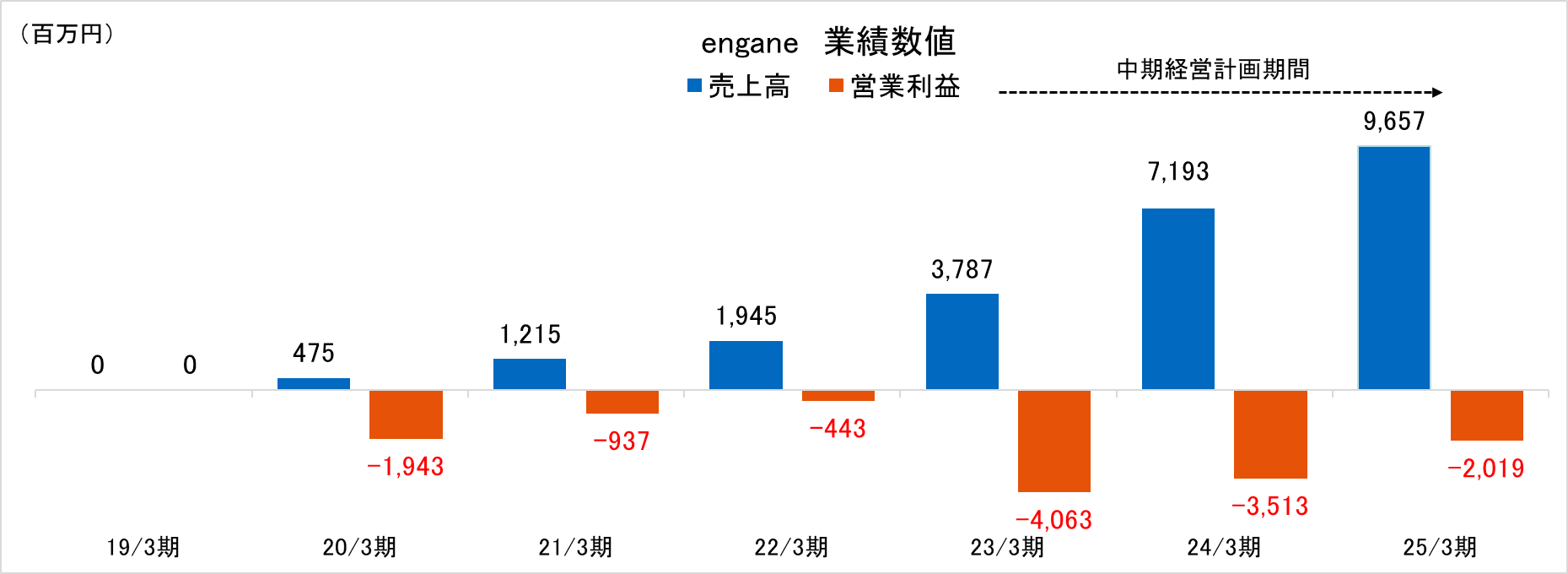

【engage】

engageでは、積極投資を背景に売上が順調に拡大している。今後は効率化を図り早期に黒字化を目指す。

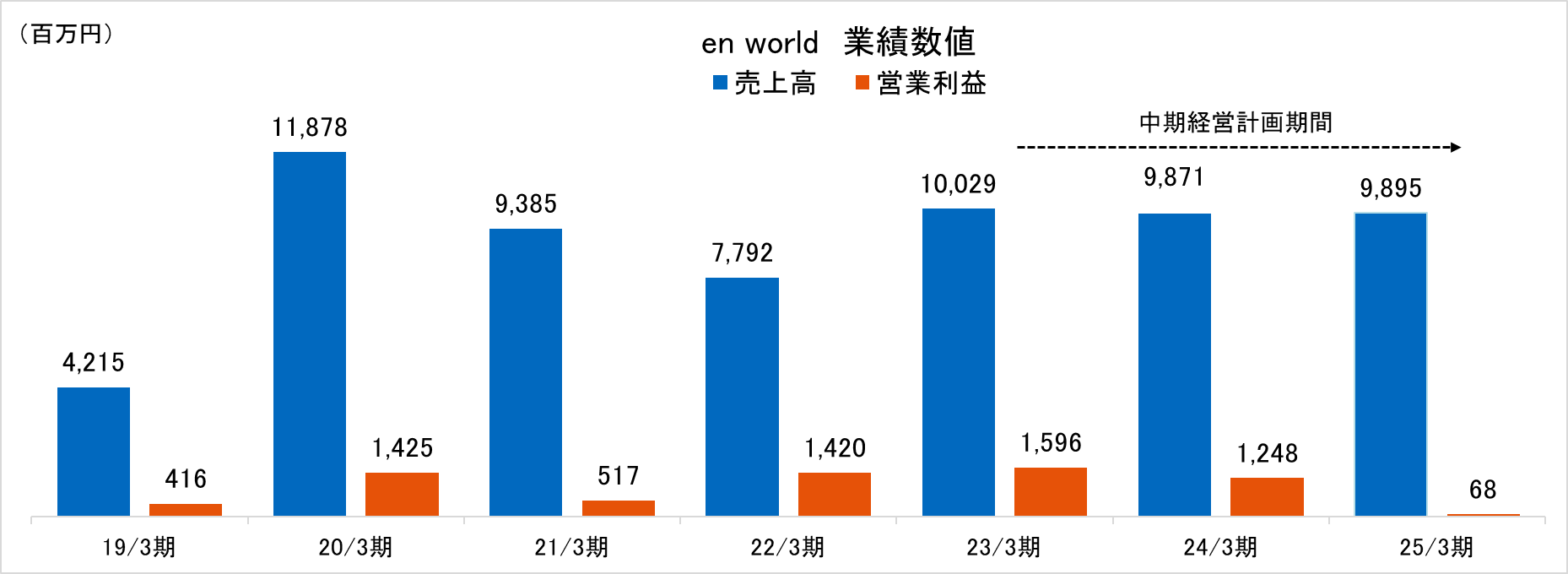

【en world】

en worldでは、事業基盤の強化および生産性向上を図り、今後DB資産を活用し成長を目指す。

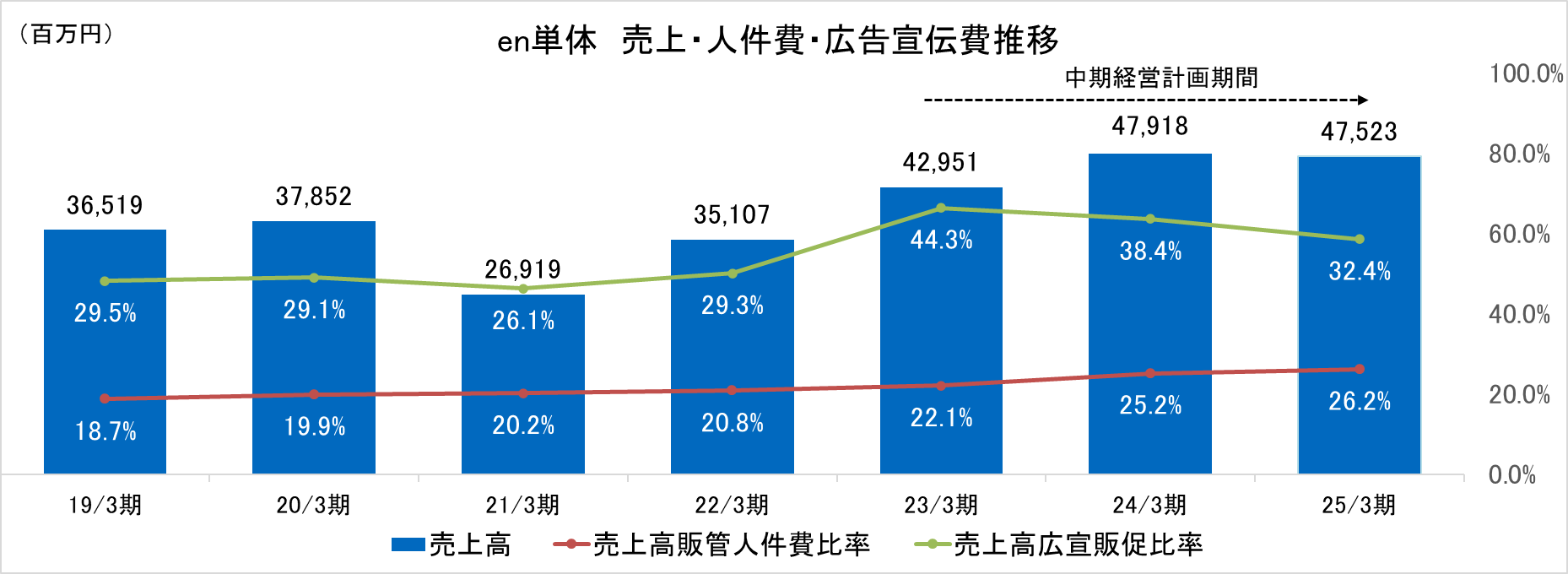

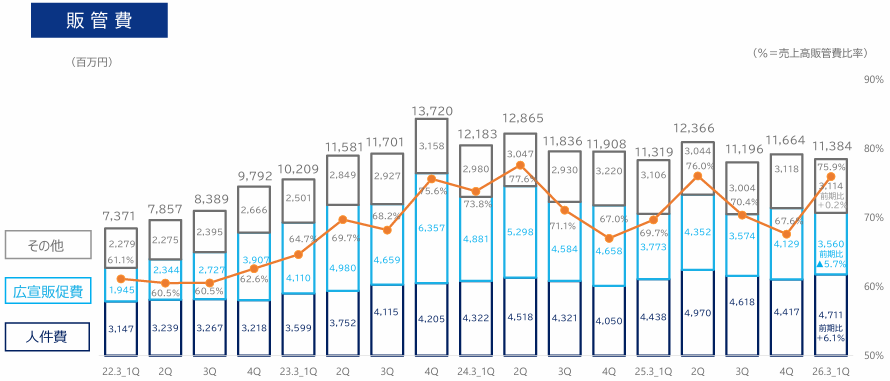

【エン単体 売上・人件費・広告宣伝費推移】

前中計に伴い、人件費、広宣販促費を中心に販管費比率が上昇し、収益率が悪化した。今後は、事業ポートフォリオ戦略に

沿ってコスト構造を最適化し、早期の業績回復を目指す。

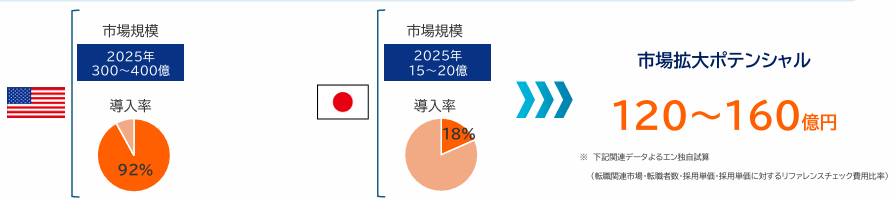

【『ASHIATO』と『backcheck』の拡大】

大手顧客に強みを持つbackcheck社をグループ会社化し、リファレンスチェック市場シェアトップとなった。

エンの『ASHIATO』と『backcheck』が持つ顧客基盤・技術的な知見を活かし、「リファレンスチェック(前職照会)」という日本の採用における“新しいスタンダード”の確立を目指す。

リファレンスチェックが一般化することにより、働く人々が現在の仕事を大切にする。その結果、入社者の入社後活躍が実現され、企業への業績貢献と日本経済の発展に繋がる。同社は、この主観正義性をもって事業を運営する。

(同社決算説明資料より)

中長期業績目標

構造改革を完遂し創業30周年にあたる2030年に向け過去最高利益水準を目指す。

(同社決算説明資料より)

3.2026年3月期第2四半期(上期)決算

(1)2026年3月期第2四半期(上期)連結業績

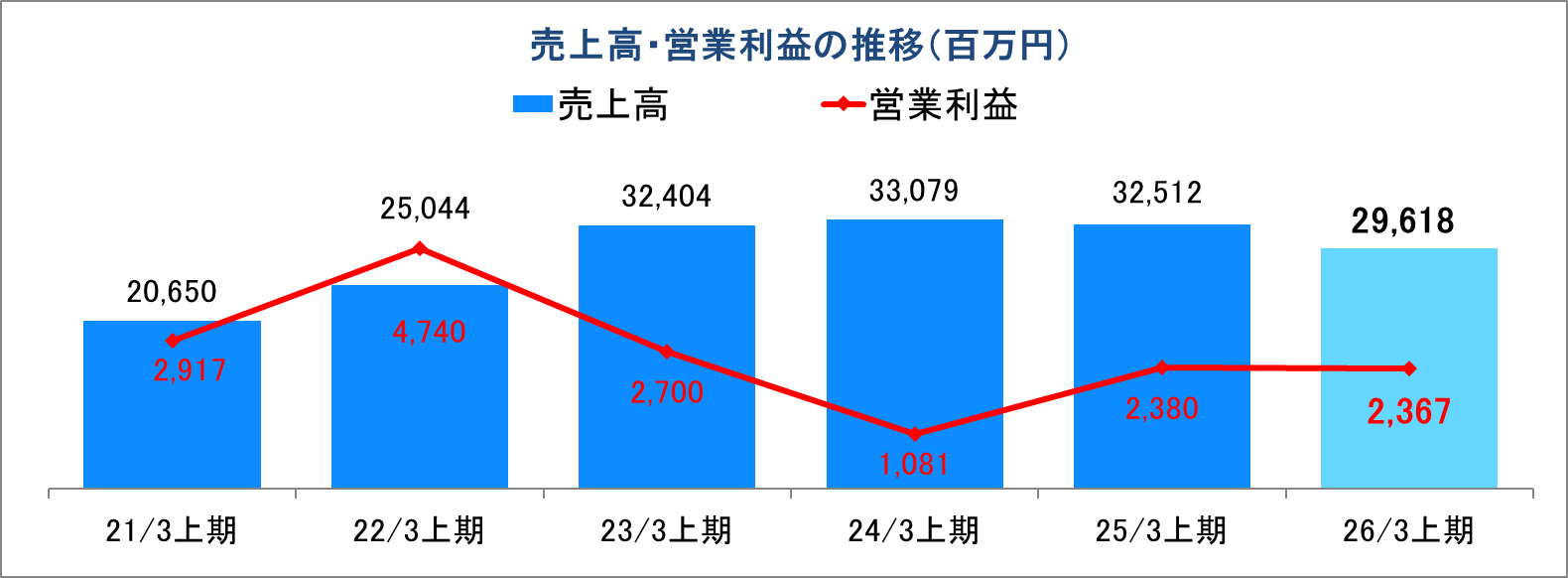

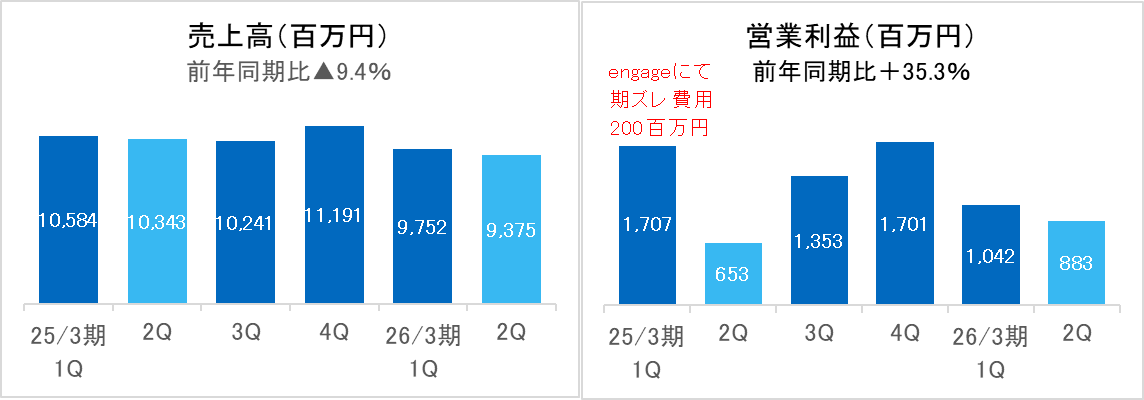

| 25/3期 第2四半期 | 構成比 | 26/3期 第2四半期 | 構成比 | 前年同期比 |

売上高 | 32,512 | 100.0% | 29,618 | 100.0% | -8.9% |

売上総利益 | 26,065 | 80.2% | 25,005 | 84.4% | -4.1% |

販管費 | 23,685 | 72.9% | 22,637 | 76.4% | -4.4% |

営業利益 | 2,380 | 7.3% | 2,367 | 8.0% | -0.5% |

経常利益 | 2,139 | 6.6% | 2,380 | 8.0% | +11.3% |

親会社に株主に帰属する 中間純利益 | 5,194 | 16.0% | 1,752 | 5.9% | -66.3% |

* 単位:百万円

※数値にはインベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

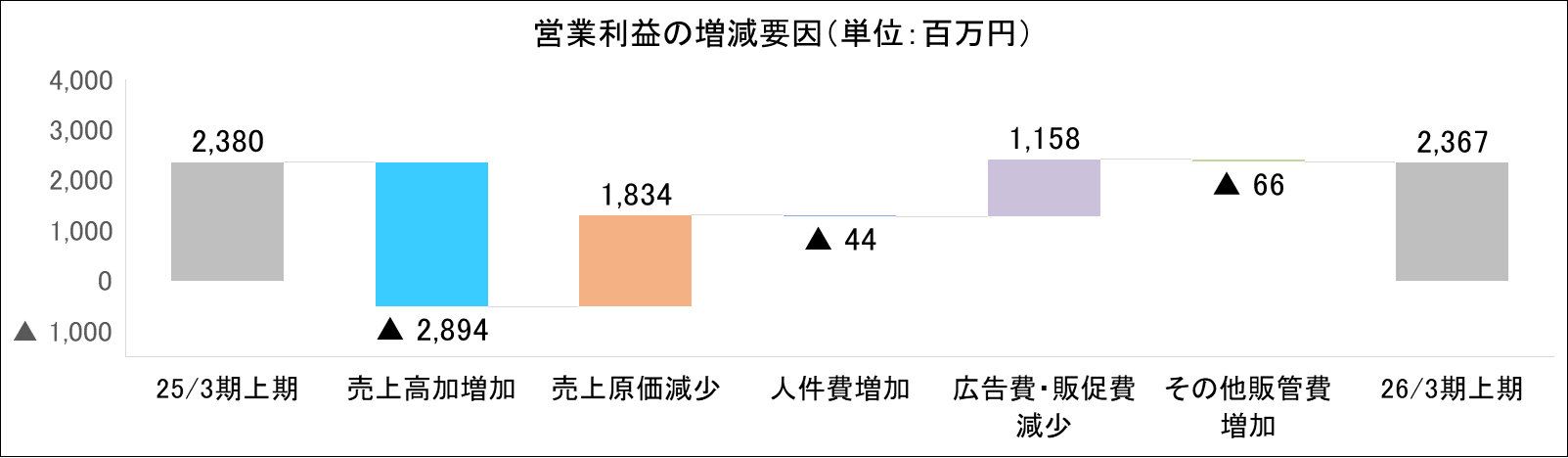

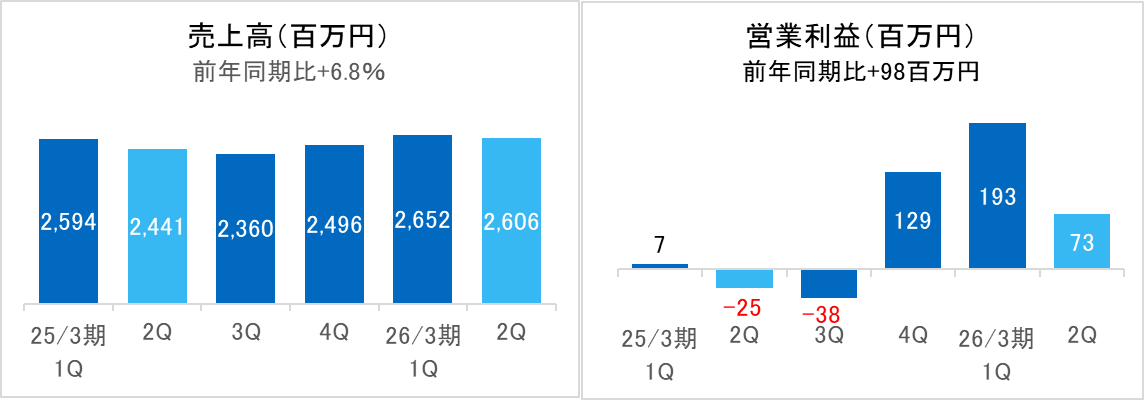

売上高は前年同期比8.9%減収、営業利益は同0.5%減益

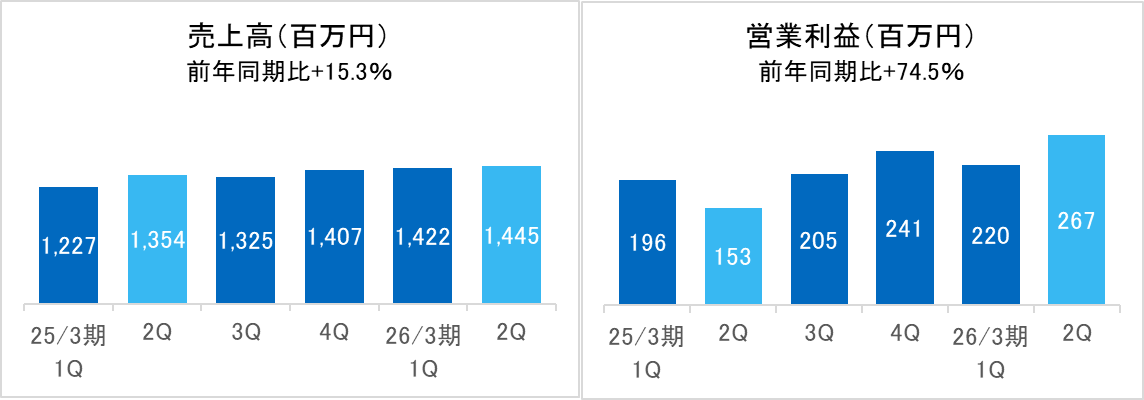

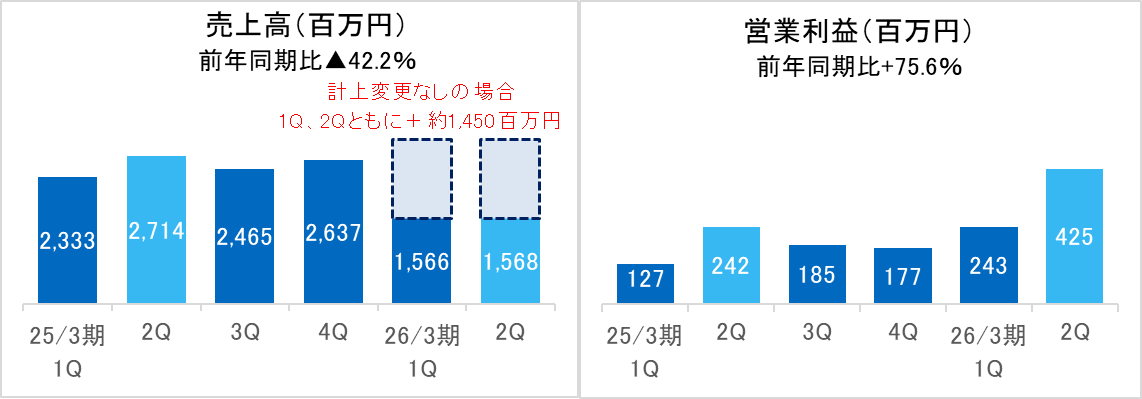

売上高は前年同期比8.9%減の269億18百万円、営業利益は同0.5%減の23億67百万円となった。同社は今上期を含む今後2年間を構造改革および戦略方針の転換の年と位置付け、事業ポートフォリオの見直し、コスト削減、成長投資の3つを最重要戦略とし事業運営をしている。売上面では、主要事業であるエン転職において徐々に改善傾向が見られるものの減収が継続している。一方、早期収益改善を目指すengageでは投資抑制を図った結果、減収となった。エージェント、HR・DXソリューション、グローバルは順調に推移した。

利益面では、売上原価において、主にインドIT派遣の契約形態を見直したことで売上計上方法をグロス計上からネット計上へ変更した影響に伴う業務委託費の減少により、前年同期比28.5%減となった。また、販管費は、engageを中心とした広告宣伝費の減少により、同4.4%減となった。営業利益はエージェント、HR・DXソリューション、グローバルにおいて増益となったものの、メディアにおいてはエン転職の減収により減益となった。売上高営業利益率は同0.7ポイント上昇の8.0%となった。その他、経常利益は、前年同期にタイミー社株式売却に伴う営業外費用の計上があった反動により同11.3%の増益。親会社株主に帰属する中間純利益は、前年同期にタイミー社株式売却による特別利益の計上があった反動により同66.3%の減益となった。

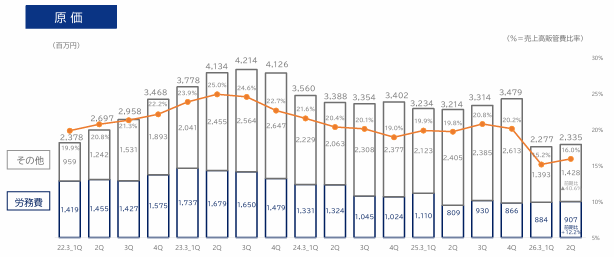

売上原価の主な費用

(同社決算説明資料より)

26/3期第2四半期(7-9月)の売上原価は、前年同期比で27.3%減少した。インドIT派遣における売上計上基準変更に伴い、業務委託費が減少した。

販管費の主な費用

(同社決算説明資料より)

(2)セグメント別動向

| 25/3期 第2四半期累計 | 26/3期 第2四半期累計 | 前年同期比 | |

連結 | 売上高 | 325.1 | 296.1 | -8.9% |

営業利益 | 23.8 | 23.6 | -0.5% | |

メディア | 売上高 | 209.2 | 191.2 | -8.6% |

営業利益 | 23.6 | 19.2 | -18.4% | |

エージェント | 売上高 | 50.3 | 52.5 | +4.4% |

営業利益 | -0.1 | 2.6 | - | |

HR・DXソリューション | 売上高 | 24.8 | 28.6 | +15.6% |

営業利益 | 3.4 | 4.8 | +39.2% | |

グローバル | 売上高 | 50.4 | 31.3 | -37.9% |

営業利益 | 3.6 | 6.6 | +80.9% | |

全社調整 | 売上高 | -9.7 | -7.7 | - |

営業利益 | -6.8 | -9.8 | - | |

* 単位:億円

【メディア事業】

売上高は、エン転職およびengageにおいて減収となった。一方、エン派遣やフリーランススタートは企業の利用が増加し増収となった。営業利益は、engageの収益性が改善しエン派遣が堅調に推移した。

◎メディア事業のKPI

ミドルの転職・AMBIは旺盛な需要により、利用企業数・求職者会員数がともに順調に拡大した。engageでは費用効率化の促進により利用企業数が減少したものの、求職者会員数は堅調に推移した。

| エン転職 | 前年同期比 | ミドルの転職・AMBI | 前年同期比 | engage | 前年同期比 |

利用企業数(社) | 5,153 | -0.6% | 11,144 | +10% | 15,636 | -12.2% |

求職者会員数(万人) | 1,237 | +5% | 456 | +12% | 607 | +30% |

【エージェント事業】

売上高は、en worldにおいてコンサルタントの生産性が向上し増収となった。営業利益はエンエージェントにおけるコスト適正化と生産性向上により増益となった。また、エンエージェントもコストの適正化と生産性向上により増収増益となった。

【HR・DXソリューション事業】

売上高は、前期の期中に子会社化したダイレクトリクルーティングに特化したRPOを展開するVOLLECTで0.8億、派遣会社向けに採用管理システムを展開するゼクウで0.6億増加し全体で増収となった。営業利益は、エンSXで大口の取引社数が増加し効率化が進んだことにより増益となった。

【グローバル事業】

売上高は、売上計上基準変更の影響を除くと、インドIT派遣、ベトナムともに増収となった。インドIT派遣においては米国との直接取引が増加し、ベトナムにおいては採用需要の戻りから事業が回復傾向にある。営業利益もインドIT派遣、ベトナムともにコストコントロールにより増益となった。

<新セグメント別動向>

| 25/3期 上期 | 26/3期 上期 | 前年 同期比 | |||||

連結 | 売上高 | 325.1 | 296.1 | -8.9% | ||||

営業利益 | 23.8 | 23.6 | -0.5% | |||||

HR | 国内 | 採用サービス | メディア | エン転職 | 売上高 | 89.4 | 75.7 | -15.4% |

営業利益 | 28.1 | 15.0 | -46.6% | |||||

engage | 売上高 | 45.0 | 38.5 | -14.5% | ||||

営業利益 | -7.4 | 0.4 | - | |||||

その他 | 売上高 | 77.3 | 78.9 | +1.3% | ||||

営業利益 | 24.1 | 23.6 | -2.1% | |||||

エージェント |

| 売上高 | 50.3 | 54.1 | +7.5% | |||

営業利益 | 6.7 | 8.5 | +27.6% | |||||

その他 |

| 売上高 | 8.3 | 10.0 | +21.6% | |||

営業利益 | 2.0 | 2.9 | +44.8% | |||||

教育・評価サービス |

| 売上高 | 8.0 | 8.9 | +11.0% | |||

営業利益 | 2.5 | 2.4 | -3.6% | |||||

海外 | 採用サービス | メディア・ エージェント |

| 売上高 | 12.2 | 12.7 | +3.7% | |

営業利益 | 0.7 | 2.6 | +239.6% | |||||

ITエンジニア 派遣 |

| 売上高 | 17.3 | 18.0 | +4.0% | |||

営業利益 | 1.8 | 3.7 | +102.7% | |||||

非HR | 国内 | 営業代行サービス |

| 売上高 | 9.7 | 9.2 | -4.8% | |

営業利益 | 0.9 | 1.2 | +27.4% | |||||

調整 | 全社・為替調整 | 売上高 | 7.1 | -9.4 | - | |||

営業利益 | -8.1 | -8.7 | - | |||||

間接部門費用 |

(内、新規投資) | 25.4 | 28.4 | +11.5% | ||||

(1.6) | (6.0) | (+281.1%) | ||||||

* 単位:億円

(3)財政状態及びキャッシュ・フロー

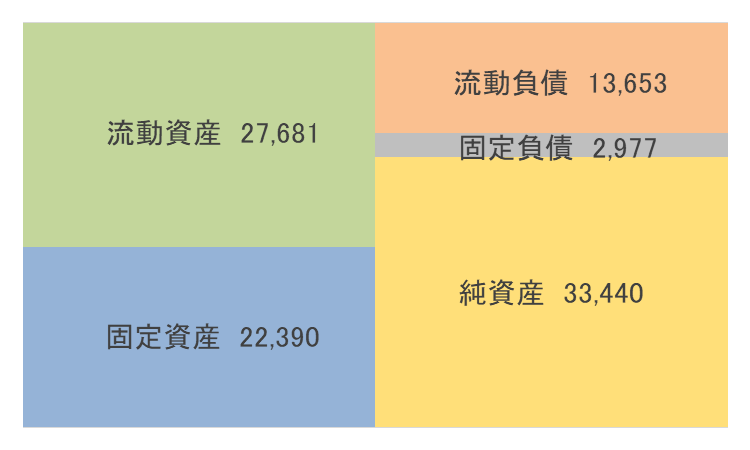

◎財政状態

| 25年3月 | 25年9月 |

| 25年3月 | 25年9月 |

現金及び預金 | 27,481 | 15,679 | 仕入債務 | 913 | 1,118 |

売上債権 | 6,439 | 5,861 | 未払金 | 4,445 | 3,715 |

有価証券 | 2,000 | 2,000 | 流動負債 | 16,540 | 13,653 |

流動資産 | 37,089 | 27,681 | 固定負債 | 2,783 | 2,977 |

有形固定資産 | 681 | 655 | 負債 | 19,323 | 16,630 |

無形固定資産 | 10,073 | 12,391 | 純資産 | 37,618 | 33,440 |

投資その他 | 9,097 | 9,343 | 負債・純資産合計 | 56,942 | 50,071 |

固定資産 | 19,853 | 22,390 | 有利子負債合計 | 0 | 0 |

* 単位:百万円

*有利子負債=借入金(リース債務含まず)

*株式会社インベストメントブリッジが開示資料を基に作成。

25年9月末の総資産は前期末比68億71百万円減少の500億71百万円。資産サイドでは、現預金等が主な減少要因となり、流動資産のその他に含まれる預け金、back check株式会社取得によるのれん等が主な増加要因となった。負債・純資産サイドでは、未払金、未払法人税等、配当金の支払などによる利益剰余金、為替換算調整勘定等が主な減少要因となり、前受金、退職給付に係る負債、資産除去債務等が主な増加要因となった。自己資本比率が65.5%と、高水準を維持している。

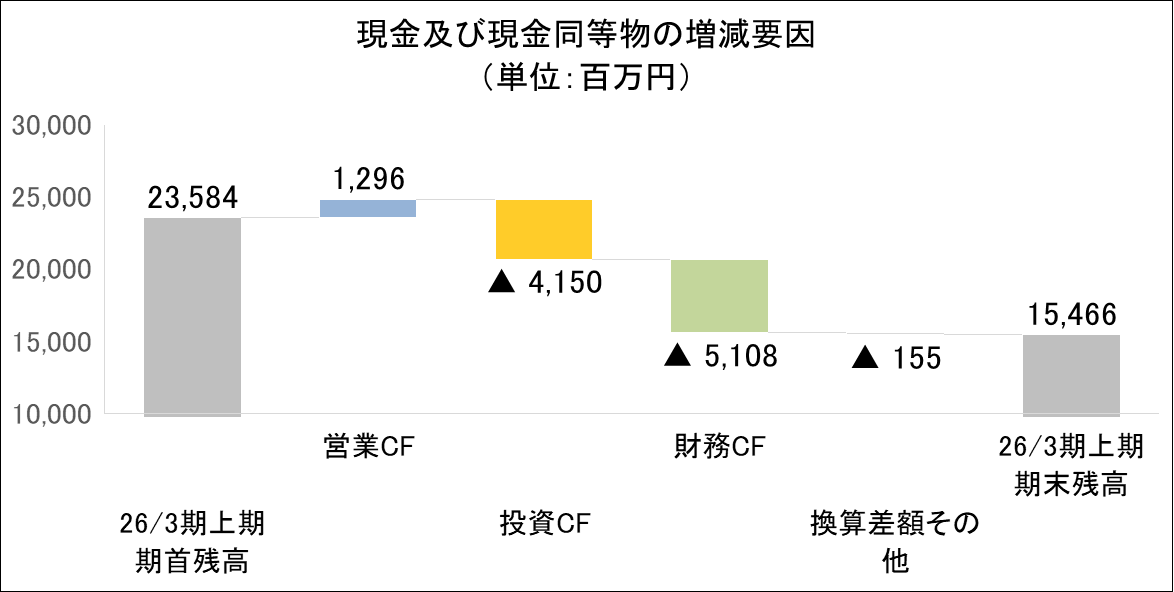

◎キャッシュ・フロー

| 25/3期上期 | 26/3期上期 | 前年同期比 | |

営業キャッシュ・フロー | 3,211 | 1,296 | -1,915 | -59.6% |

投資キャッシュ・フロー | 2,154 | -4,150 | -6,304 | - |

フリー・キャッシュ・フロー | 5,365 | -2,854 | -8,219 | - |

財務キャッシュ・フロー | -3,021 | -5,108 | -2,087 | - |

現金及び現金同等物の当期末残高 | 21,845 | 15,466 | -6,379 | -29.2% |

*単位:百万円

CFの面から見ると、税金等調整中間期純利益の減少、法人税等の支払額の増加などにより営業CFのプラス幅が縮小した。また、投資有価証券の売却及び償還による収入の減少などにより投資CFがマイナスへ転じ、フリーCFもマイナスへ転じた。その他、自己株式の取得による支出の増加などにより財務CFのマイナス幅も拡大した。以上により、26/3期上期末のキャッシュ・ポジションは前年同期比29.2%減少した。

(4)株主還元

【配当計画】

26/3期は配当性向50%。

(同社決算説明資料より)

【自己株式取得状況】

同社は、株主還元水準ならびに資本効率の向上を図り、経営環境の変化に対応した機動的な資本政策の遂行を可能とするため自己株式の取得を行うことを決定し、取得期間を2025年5月16日~2026年4月30日と定め現在自己株式取得を実施中である。

決議内容 | 取得状況 |

◆取得し得る株式の総数: 7,800,000 株(上限) ◆取得価額の総額: 5,000,000,000 円(上限) ◆取得予定単価: 641 円 | ◆取得した株式の総数: 1,756,600 株 (22.5%) ◆取得価額の総額: 2,911,059,200円 (58.2%) ◆取得平均単価: 1,657 円 |

* 2025年10月末現在

4.2026年3月期業績予想

(1)連結業績予想

| 25/3期 | 構成比 | 26/3期 予想 | 構成比 | 前期比 |

売上高 | 65,678 | 100.0% | 62,200 | 100.0% | -5.3% |

売上総利益 | 52,437 | 79.8% | 51,404 | 82.6% | -2.0% |

販管費 | 46,545 | 70.9% | 48,603 | 78.1% | +4.4% |

営業利益 | 5,892 | 9.0% | 2,800 | 4.5% | -52.5% |

経常利益 | 5,943 | 9.0% | 2,983 | 4.8% | -49.8% |

親会社株主に帰属する 当期純利益 | 7,628 | 11.6% | 2,070 | 3.3% | -72.9% |

*単位:百万円

26/3期の業績予想は、前期比5.3%減収、同52.5%営業減益

第2四半期が終わり26/3期の会社計画は、売上高が前期比5.3%減の622億円、営業利益が同52.5%減の28億円から変更なし。26/3期は事業再構築の年と位置づけ、売上高・営業利益ともに前期を下回る計画。採用決定率の高いエン転職を中心に再強化し、再成長を目指す変革の1年とする。中でも、エン転職では、投資を再強化し、入社決定数の増加を目指すとともに、成功報酬型の強化を含めてマネタイズの多様化を図る。また、ハイクラス、ミドルクラスの人材紹介領域を強化する。一方、開発費、広告宣伝費など成長に資する投資を実行する。更に、engageでは、投資の最適化を図り、商品の改善を通じて入社決定率の向上を目指す。

同社は26/3期下期より、透明性を高める事を目的に、開示セグメントを4から9セグメントに変更する。

売上面では、国内の採用サービスにおいてengage、エージェントなどが、海外の採用サービスにおいてITエンジニア派遣が増加するものの、国内の採用サービスにおいてエン転職などが、海外の採用サービスにおいてメディア・エージェントが減少する見込みである。

利益面でも、売上高が増加する国内のengage、エージェント、海外のITエンジニア派遣などで増加し、売上高が減少するエン転職、海外のメディア・エージェントなどで減少する予想。売上高総利益率は、前期比2.8ポイント上昇し82.6%となる予定である。

その他、販管費が同4.4%増となり、売上高販管費比率は同7.2ポイント上昇の78.1%を計画。この結果、売上高営業利益率は4.5%と前期比4.5ポイント低下する予想。

また、26/3期の配当金も配当性向50%、1株あたりの年間配当計画は24円00銭の予定を据え置き。

(2)26/3期の新セグメント別業績予想

| 25/3期 実績 | 26/3期 会社計画 | 前年 同期比 | |||||

連結 | 売上高 | 656.7 | 622.0 | -5.3% | ||||

営業利益 | 58.9 | 28.0 | -52.5% | |||||

HR | 国内 | 採用サービス | メディア | エン転職 | 売上高 | 173.9 | 164.9 | -5.2% |

営業利益 | 49.4 | 43.3 | -12.4% | |||||

engage | 売上高 | 97.5 | 98.4 | +1.0% | ||||

営業利益 | -7.4 | 4.3 | - | |||||

その他 | 売上高 | 155.8 | 150.8 | -3.2% | ||||

営業利益 | 44.5 | 38.0 | -22.9% | |||||

エージェント |

| 売上高 | 99.1 | 107.6 | +8.5% | |||

営業利益 | 13.2 | 15.6 | +18.5% | |||||

その他 |

| 売上高 | 18.3 | 20.6 | +12.2% | |||

営業利益 | 5.2 | 3.5 | -31.7% | |||||

教育・評価サービス |

| 売上高 | 16.8 | 16.9 | +0.2% | |||

営業利益 | 5.1 | 4.7 | -7.4% | |||||

海外 | 採用サービス | メディア・ エージェント |

| 売上高 | 24.5 | 22.5 | -8.2% | |

営業利益 | 2.1 | 2.0 | -4.1% | |||||

ITエンジニア 派遣 |

| 売上高 | 34.6 | 42.4 | +22.4% | |||

営業利益 | 3.6 | 3.9 | +9.4% | |||||

非HR | 国内 | 営業代行サービス |

| 売上高 | 19.7 | 18.0 | -8.9% | |

営業利益 | 1.7 | 0.8 | +54.2% | |||||

調整 | 全社・為替調整 | 売上高 | 16.0 | -20.3 | - | |||

営業利益 | -13.8 | -15.9 | - | |||||

間接部門費用 |

(内、新規投資) | 49.8 | 72.5 | +45.5% | ||||

(3.0) | (15.8) | (+426.6%) | ||||||

* 単位:億円

(3)業績予想に対する進捗率

| 26/3期 上期実績 | 26/3期 会社計画 | 進捗率 |

売上高 | 29,618 | 62,200 | 47.6% |

営業利益 | 2,367 | 2,800 | 84.5% |

経常利益 | 2,380 | 2,983 | 79.8% |

当期純利益 | 1,752 | 2,070 | 84.6% |

*単位:百万円

通期の会社計画に対して各段階利益は高い進捗率となっているものの、同社は構造改革を推進しており下期の利益水準が低くなる。また、利益が計画を上振れた場合、エン転職の再強化とミドルの転職・ AMBIの拡充への投資拡大を予定している。

5.今後の注目点

同社は現在創業者である越智社長のもと積極的に構造改革を断行している。経営資源を投資事業(engage)に集中する中で、既存サービスの改善が十分に図られなかった反省のもと、26/3期と27/3期の2年間で、①事業ポートフォリオ見直し、②コスト削減、③成長投資を最重要戦略と定めた構造改革を推進する。まず、事業ポートフォリオ見直しでは、エン転職の再強化とミドルの転職・ AMBIの拡充を図るとともに、 engageの早期収益改善と協業を含めた成長戦略の見直しを行う。加えて、ミドルクラス・ハイクラスの人材紹介の強化も行う。次に、コスト削減では、広告宣伝費をはじめ事業規模以上に膨らんでいるコストを削減するとともに、新規採用の見直しによる人件費の削減および既存生産性の改善を図る。更に、成長投資では、教育・評価サービスで蓄積されたデータや口コミデータなどの優良資産活用に直結する新規事業・M&Aの推進を行うとともに、活躍・定着領域のサービス提供強化のために買収したback checkを通じたリファレンスチェック(前職照会)市場における事業拡大を目指す。残念ながらこの構造改革の痛みにより26/3期と27/3期の利益が低水準にとどまる見込みとなったことを嫌気し同社の株価は下落傾向が続いている。しかし、同社の復活に向けた試練の時期であり、戦略は明確でその方向性は間違っていないと思われる。厳しい経営環境にあるものの、いち早く構造改革の成果も出始めている。主力のエン転職では、今期に入り減収率は改善しており、今後の投資拡大による再成長の素地が整っている。また、ミドルの転職・AMBIは旺盛な需要により、利用企業数・求職者会員数ともに順調に伸長した。加えて、engageは収益性の改善が進みエン派遣も利益の増加に貢献している。更に、今上期においてエージェント、HR・DXソリューション、グローバルの全てにおいて利益の増加が確認された。越智社長の推進力のもと、早期に復活を成し遂げることができるのか、構造改革の成果に注目したい。

<参考:コーポレート・ガバナンスについて>

<組織形態および取締役・監査役の構成>

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外4名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日: 2025年6月25日

<基本的な考え方>

当社は、その事業を通じて、株主やクライアント等様々なステークホルダーをはじめ、広く社会に役立つ存在でありたいと考えております。そのために、当社グループ全体として経営環境の変化に対応できる組織体制を構築することを重要な施策と位置付けており、当社グループの健全な成長のため、コーポレート・ガバナンスの強化と充実を図り、公正な経営システム作りに取り組んでおります。また、役職員の倫理観・誠実さを高めることは、様々なステークホルダーの真の信頼を得るうえで、基本的な前提となると考えております。今後もコンプライアンスに関する教育の徹底等内部管理体制の更なる整備を進め、これを適正に機能させることによって、健全な経営を確保してまいります。

<コーポレートガバナンス・コードの各原則に基づく主な開示(抜粋)>

【補充原則2-4 ①】

当社グループでは、画一的な視点や従来からの固定観念にとらわれないイノベーティブな事業創造のために、「多様な人材の活躍」が必要不可欠であると考えています。従来より注力している女性活躍推進に加え、グローバル人材紹介を手掛けるenworldを中心とした海外人材の採用、既存社員のキャリアパス多様化、LGBTフレンドリーな制度整備、障がい者雇用の促進など様々な施策を通じ、ダイバーシティ&インクルージョンを推進しております。

なお、当社では一般事業主行動計画(計画期間:2021年8月1日~2025年3月31日)において「女性社員(管理職)の割合を20%以上」を目標に掲げましたが、達成をしましたので新たな測定可能目標は設定しておりません。実績値は以下の通りです。女性役員2名、女性管理職者比率が25.4%、中途採用者の管理職者比率37.3%(いずれも2025年6月25日現在)であり

ますが、「チャレンジ管理職制度」等の施策を通じ、それぞれの管理職者比率を現状より増加させるよう、取り組んでおります。

また、当社グループでは外国人役員5名(2025年6月25日現在)の他、複数の外国人管理職者が在職しておりますが、在職者数を現状の維持又はより増加するように取り組んでまいります。

【補充原則3-1 ③】当社グループのサステナビリティについての取組みやペーパーレス化やテレワークの推進などによる環境負荷軽減への取組み、人的資本や知的財産への投資等については、統合報告書

https://corp.en-japan.com/IR/annual.html

にて開示しております。また、気候変動緩和策・適応策として「環境基本方針」を定め、環境負担軽減への取り組みとともに当社ホームページ

https://corp.en-japan.com/sustainability/

にて公表しております。

気候変動に係るリスク及び収益機会について、気候変動が様々な企業の経済活動に影響を及ぼし、当社事業に間接的に影響する可能性がある

と認識しております。ただし、当社事業の特性を鑑みると、気候変動が当社事業に及ぼす直接的な影響は限定的であると考えております。しかしながら、地球環境の保護により持続可能な開発目標の達成を支援することは、重要な責務の一つであると考えて、GHG排出量削減を目的とした数値計測を実施しております。

【原則5-1】

(1)基本的な考え方

当社グループの中長期的な企業価値および株主価値の向上を目的に、株主、国内外機関投資家、アナリスト等との積極的な対話を通じて長期的な信頼関係を構築し、適正な企業評価を得ることを基本といたします。

(2)IR体制

代表取締役社長を最高責任者とし、取締役執行役員経営戦略本部長をIR担当役員として、その管掌する経営企画部門にIR業務を選任で行うチームを設置しております。経営戦略の企画・管理を行う経営企画部門内に設置することにより、経営戦略および経営実績ならびに資本市場動向を連携させ、当社グループの状況を正確に把握し適時適切な情報発信を行います。

(3)対話の方法

IR活動にあたっては、経営方針・戦略の進捗状況および財務状況、また事業環境や競争環境など、資本市場関係者の関心の高い項目を中心にコミュニケーションツールを作成し、対話の機会を創出します。具体的には、毎四半期決算公表後に、代表取締役社長、取締役執行役員経営戦略本部長および経営幹部が出席する決算説明会を開催し、国内外機関投資家、アナリスト等の資本市場関係者に対し決算の概況、経営計画の進捗状況、今後の方針・戦略などの説明およびこれらに対する質疑応答などを通じて対話を深めるほか、証券会社主催のカンファレンス、ラージミーティングおよびスモールミーティングへの参加、国内外の機関投資家オフィスへの訪問、証券会社およびIR支援会社等主催の個人投資家向け説明会への参加などを実施いたします。また、コーポレートサイトにおける積極的な情報開示や統合報告書の充実等にも取り組み、対話の促進に努めております。個人投資家や海外の資本市場関係者対しては専用ツールや英語版資料の作成など情報格差を最小限にしております。

(4)経営へのフィードバック及びインサイダー情報の管理

IR活動で得られた情報や資本市場関係者からのフィードバックコメントは、四半期毎に取締役会にて「IRレポート」として報告し、重要性の高い案件や迅速な対応を必要とする案件については、四半期毎の報告機会を待つことなく、代表取締役社長および取締役執行役員経営戦略本部長に適宜フィードバックしており、資本市場及び資本市場関係者の要請や期待を正確に把握することで、企業価値・株主価値の向上を意識した経営戦略や財務・資本戦略等に役立てております。また、インサイダー情報の管理は、機密情報管理規定を策定し、未然防止に注力しております。特に、自社株売買については自社株式売買取引規則により一定のルールの下で実施しており、役員及び社員に対しては、継続的な教育を行っております。

(5)実質株主調査の実施

原則として年に2回実質株主調査を実施し、株主構成の把握に努め、その後のIR活動に反映しております。

2024年度のIR活動状況の具体的な内容については、「株主との対話の推進と開示」(東京証券取引所2023年3月31日公表)に基づき、当社ホーム

ページに掲載をしております。

https://corp.en-japan.com/IR/governance.html

【原則5-2】

【資本コストや株価を意識した経営の実現に向けた対応】

当社は、「持続的な売上および利益成長、資本コストを上回る資本効率、中長期的な企業価値向上に資する財務戦略の実行」を財務基本方針としております。財務健全性確保と資本効率追求を両立すべく、あるべき水準感を意識した自己資本比率目標を設定するとともに、ROE(自己資本利益率)は、当社が独自に算出した資本コスト(10%程度)を上回る水準を維持し、中長期的にはそれを超える事を目指すべく企業価値の向上に努めております。なお、直近年度においては資本コストを上回る資本収益性を達成していることを確認しております。

また、当社は、自社の資本コストおよび資本収益性については的確に把握できており、原則として年に一度算出した株主資本コストを適用し、事業ポートフォリオ適正化や業務執行、新規投資判断や撤退基準などに活用するなど、資本効率を意識した経営に取組んでおります。2026年3月期は事業環境の変化に伴い中期経営計画を取り下げ、事業変革の年度となることから、ROEは5.8%程度(2025年5月14日公表の業績予想数値ベース)としております。今後も、IR活動を通じ資本市場からのニーズを常に注視し、当社の企業価値向上に向けた経営方針や具体的施策の理解促進に努めてまいります。

また、「資本コストや株価を意識した経営の実現に向けた対応」の今後の方針および具体的な目標値等につきましては、現在進めている2027年3月期以降の計画見直しに併せ、改めて公表する予定です。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved. |

ブリッジレポート(エン:4849)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| エンの適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |