ブリッジレポート:(5162)朝日ラバー 2026年3月期第3四半期累計決算

![]()

渡邉 陽一郎 社長 | 株式会社 朝日ラバー(5162) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | ゴム製品(製造業) |

代表取締役社長 | 渡邉 陽一郎 |

所在地 | 埼玉県さいたま市大宮区土手町2-7-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

715円 | 4,487,675株 | 3,208百万円 | -4.8% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 2.8% | 34.32円 | 20.8倍 | 1,069.60円 | 0.67倍 |

*株価2/13終値。発行済株式数は直近期末の発行済株式数から自己株式を控除。

* BPS、ROEは、2025年3月期実績、DPS、EPSは、2026年3月期会社予想。

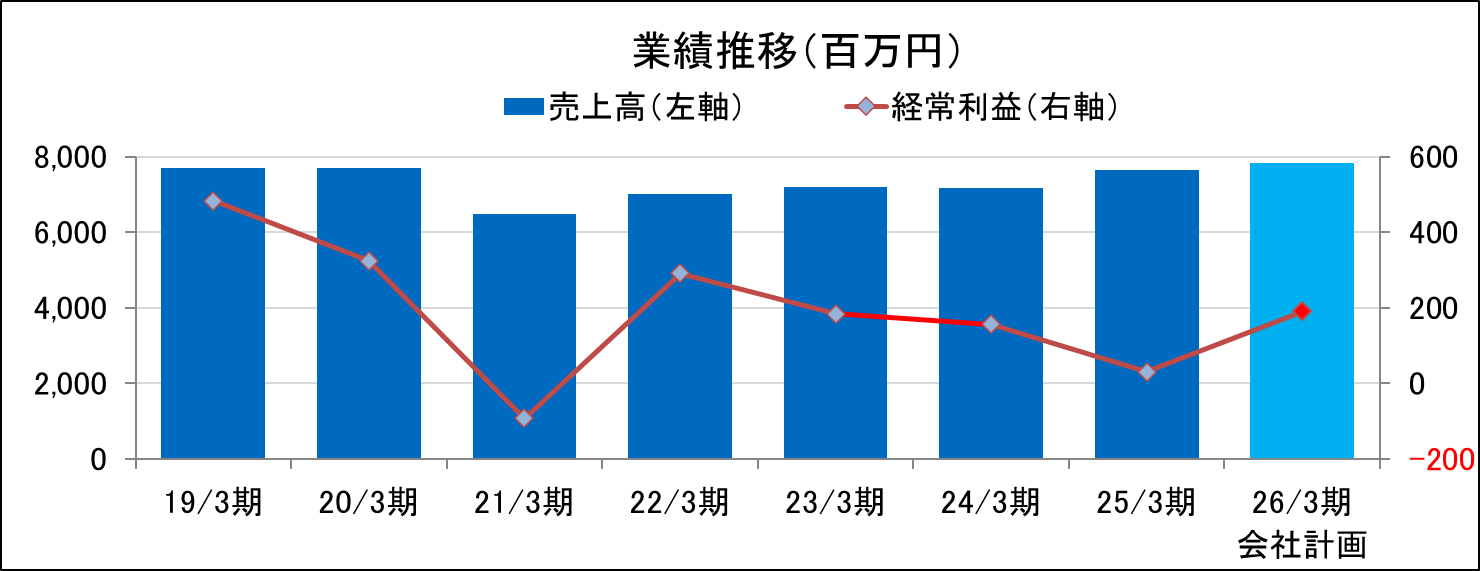

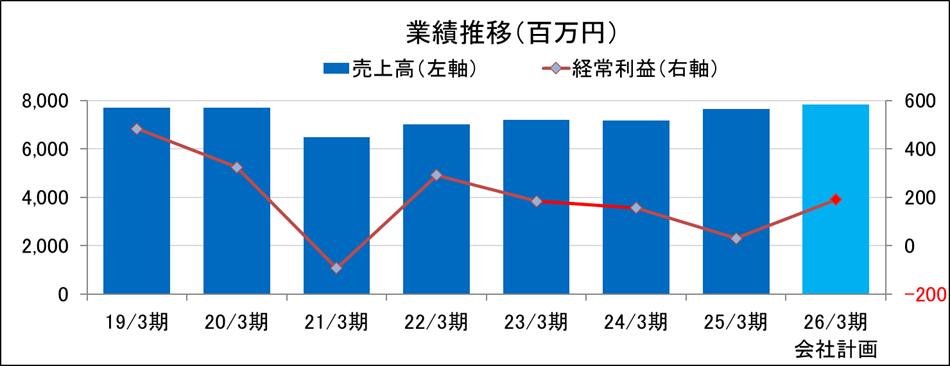

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 親会社株主に帰属する当期純利益 | EPS | 配当 |

2022年3月(実) | 7,024 | 291 | 313 | 238 | 52.56 | 20.00 |

2023年3月(実) | 7,205 | 185 | 194 | 203 | 44.75 | 20.00 |

2024年3月(実) | 7,180 | 156 | 195 | 133 | 29.38 | 20.00 |

2025年3月(実) | 7,639 | 2 | 31 | -236 | -51.74 | 20.00 |

2026年3月(予) | 7,829 | 202 | 191 | 154 | 34.32 | 20.00 |

*単位:百万円、円。

(株)朝日ラバーの2026年3月期第3四半期決算の概要等をブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.中期経営計画

3.2026年3月期第3四半期累計決算概要

4.2026年3月期業績予想

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期第3四半期累計は前年同期比3.7%の増収、同1億98百万円増の1億91百万円の経常利益。売上面では、スイッチ用ゴム製品や卓球ラケット用ラバーの受注が増加し増収となった。自動車内装照明用のASA COLOR LEDは日系自動車メーカーの中国市場での生産体制の見直しを受け受注が低下した水準となった。また、利益面でも、売上高の増加により各利益指標が増益となった。

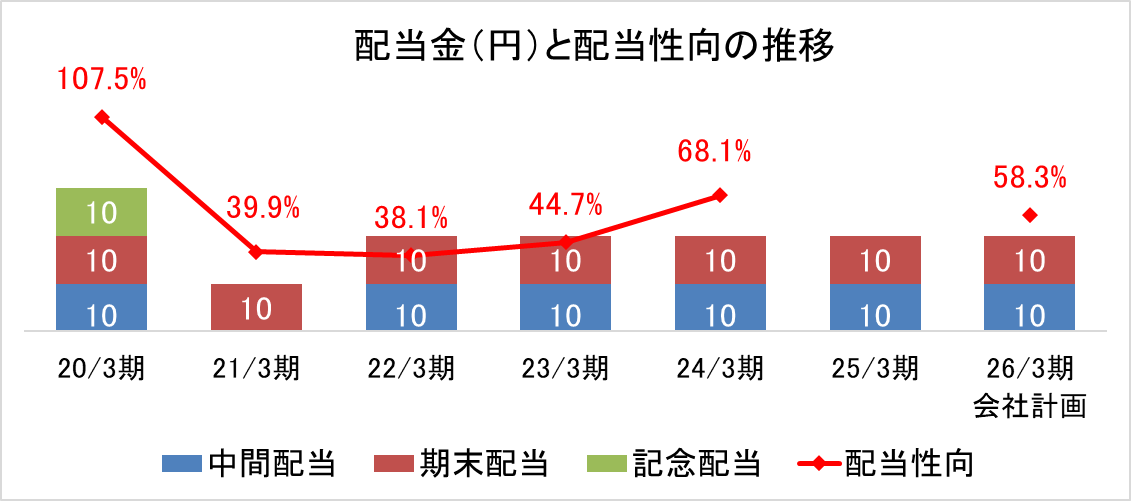

- 第3四半期が終わり、同社は26/3期の会社計画の上方修正を行った。新しい会社計画は、前期比2.5%の増収、同512.4%の経常増益の予想。売上面では、前期から量産がスタートしたスイッチ用ゴム製品、医療用シミュレータ等の受注増で前期比増収を見込む。また、利益面でも、売上高の増加により大幅な増益となる見込みである。配当予想は前期と同額の1株当たり年20円(上期末10円、下期末10円)の予定を据え置き。配当性向は58.3%となる。

- 同社は、今期光学事業においてシリコーンレンズ製品の量産体制構築に向けた投資を計画している他、医療・ライフサイエンス事業において量産投資と生産効率化投資実施するとともに、機能事業でも環境投資と卓球ラケット用ラバーの増産のための投資を予定している。積極的な投資が今後いつの時期から同社の成長に貢献してくるのか注目される。

1.会社概要

小型電球やLEDに被せる事で様々な発色を可能にする被覆用ゴム製品を主力とする。自動車の内装用照明を中心に、携帯用通信機器、電子・電気機器、産業機器、スポーツ用等、幅広い分野で利用されている。シリコーン(ゴム状の合成樹脂)材料の配合技術と調色技術に強みを有し(色と光のコントロール技術)、シリコーンゴムに蛍光体を配合したLED用ゴムキャップは、LEDの光を波長変換して色調や輝度を調節できるため、10,000色以上の光を出す事やLEDの課題である光のばらつきを均一化する事が可能。また、医療・衛生用ゴム製品や硬質ゴムと軟質ゴムの複合製品等も配合技術を活かしてそれぞれの用途にあったゴム質を実現している。

グループは、同社の他、ゴム・プラスチック等の研究開発を行う(株)朝日FR研究所、米国の販売会社Asahi Crosslink Corporation、及び工業用ゴム製品の販売を手掛ける朝日橡膠(香港)有限公司、工業用ゴム製品の製造・販売を手掛ける東莞朝日精密橡膠制品有限公司、及び工業用ゴム製品の開発・設計・販売を手掛ける朝日科技(上海)有限公司、医療機器・医療機器用製品の販売を行う(株)朝日フロントメディックの連結子会社6社からなる。

【経営方針】

◎社訓

一、個性を重視し、特徴ある企業に高めよう

一、豊かな人間関係、生活の向上を目指し、社会に奉仕しよう

◎経営基本方針

同社グループは、“志”を持った方々が集まり、その志を果たすために、自らの能力を最大限発揮するとともに、その志を果たすために、一人ひとりの仕事が、会社を通じ、社会に貢献するものでなければならないことをしっかりと認識する必要がある。

同社で働く一人ひとりが社会人としての良識や判断力を持ち、人間として成長する努力を続け、朝日ラバーが作り出す製品やサービスは社会の人々に直接、間接的な形で快適さや便利性、そして健康や介護に役立つもので、多くの方々に満足いただけるものである必要がある。

同社は、この様に多くのお客様を始めとし広く社会全体に奉仕、貢献すること、そして、人間として成長をしていくことによって、“自らの志を果たす”という思いを持った社員の方々と、社会全体を結びつけるために存在している。

同社は、この存在理由や会社としての使命や目的といったものを、社訓として表現し、社訓の意味するところを経営の基本方針として位置づけし、あらゆる経営活動においての基本的な考え方、進むべき方向、目標とすべきものとしている。

◎企業行動指針

同社グループは、創業の企業理念と使命の下、企業活動を行っていくうえで、役員と社員が遵守すべき行動指針を定めている。

役員は、その統制環境が与える影響力を深く認識し、誠実性と倫理観によって法令遵守を率先垂範し、社員への周知徹底とグループ内体制の実効あるコーポレート・ガバナンスを推進する。また、役員は、この企業行動指針に反する事象が発生した場合においては、自らの責任において問題解決に当たるとともに、原因究明と適切な措置・改善を図り、再発を防止し、健全で活力ある企業経営を目指して前進する。

社員は、同社の企業理念と使命の下、自己研鑽に励み、企業目標と自己実現のために、真摯に、懸命に努力していく。

1.社員の人格と個性を尊重します

2.特徴ある企業を目指します

3.豊かな人間関係を築きます

4.会社の発展と生活の向上を目指します

5.企業活動を通じて社会への貢献をします

6.コンプライアンスを推進します

7.ステークホルダーを尊重します

8.環境への配慮、安全、安心を確保します

【連結業績の推移】

【中期事業分野】

事業分野 | 用途 | 方針 |

光学事業 | ・車載内装向けのLED照明 ・殺菌装置用レンズ ・一般照明向けの高反射塗料 など | 当社のコア技術である「色と光のコントロール技術」と「素材変性技術」を用いて、今までにない光の可能性を追求した高付加価値製品を提供する。 |

医療・ライフ サイエンス事業 | ・三方活栓などに使用されている 薬液混注用ゴム栓 ・あらかじめ薬液が充填された注射 器に用いられるガスケット など | 従来の医療器具の部材の領域に加え、診断・治療分野や理化学機器分野に対して設計開発から関わる事で新たな価値を提供する。 |

機能事業 | ・車載スイッチ用ラバー ・卓球ラケット用ラバー ・風車に取り付ける機能部品 など | サーモモジュールや風車製品といった応用製品の拡大を目指すとともに、継続した製品開発にも着実に取り組む。 |

通信事業 | ・RFIDといった通信製品を保護するやわらか保護カバー ・少ない応力で伸縮する伸縮配線 など | 世の中でも使用される機会の増えた自動認識や通信機器の分野に対し、“ゴム”の力でつながる社会に貢献する。 |

【事業内容と主要製品】

事業は、自動車のスピードメーターや内装照明の光源向けの「ASA COLOR LED」や各種センサ向けのレンズ製品「ASA COLOR LENS」、或いは弱電製品に使われる応用製品、更にはスポーツ用ゴム製品(反発弾性、高摩擦抵抗等を追及した高品質の卓球ラケット用ラバー)等の工業用ゴム事業、点滴輸液バッグ用ゴム栓や真空採血管用ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケット等、使い捨てのディスポーザブル用ゴム製品の医療・衛生用ゴム事業に分かれ、25/3期の売上構成比は、それぞれ76.9%、23.1%。今後は、通信製品を保護するやわらか保護カバー、ASA COLOR LENS、医療回路製品用ゴム部品などの販売拡大が期待される。

◎ASA COLOR LED

ASA COLOR LEDとは、青色LEDに蛍光体を配合したキャップを被せた高品質LED。シリコーンゴムキャップ内の蛍光体を調合する事で多彩な色度を創りだすことができる。色度座標をはじめ、相関色温度、色温度偏差で色度規格を設定し、顧客の要望に沿った規格を提案している。すべて日本国内で生産しており、販売開始から19年で売り上げ数23億個を突破。これまで自動車メーカー 計19社(日本9社、欧州7社、北米3社)、150車種以上に採用されている。高品質な色合わせ技術が武器で、①実機を元に、最適な色と明るさのLED選定を手伝う「色合わせ」サービス、②実機の発光面周辺の塗装色や発光面積を加味した、目視による色合せ、③顧客の設計スケジュールに合わせたスピーディーな対応、が可能である。LEDを波長ランクごとに分類・選別しており、ランクに合わせた色のキャップを被せることで色・光度のばらつきを低減。自動車内装照明用に10,000色以上の均質な光を提供。顧客に要求される均一な色を実現している。

ASACOLOR LEDは、主に自動車の内装に採用されている。用途としては、スピードメーター照明・ナビコントロール関連・スイッチ関連・オーディオ関連となっている。

(同社決算説明会資料より)

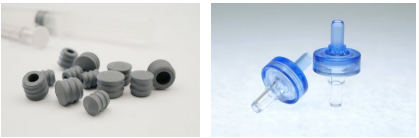

◎医療用ゴム製品

点滴輸液バッグ用ゴム栓、真空採血管ゴム栓、薬液混注ゴム栓、プレフィルドシリンジ(薬液充填済み注射器)向けガスケットなど、医療現場で用いられるディスポーザブル商品に使用される。安全性の高い材料を開発し、独自のコーティング技術で“漏れない”と“滑る”を両立し、注射速度の微妙な調節が可能。素材変性技術による安全性の高い材料と表面改質技術による摺動性の向上により、医療ミス防止などの安全性向上に貢献している。

プレフィルドシリンジ向けガスケット(左)とARチェックバルブ(右)

(同社決算説明会資料より)

・RFIDタグ用ゴム製品

RFIDタグ用ゴム製品は、溶剤を使わずに接着させる“分子接着・接合技術”を応用し、IC チップやアンテナ部をゴム素材で覆い、折り曲げに強く、耐水性、耐熱性に優れた、柔らかい小型のRFIDを提供。取り付ける対象がどのようなものかを記憶し、認識させる機能で、今後成長が期待される認証・認識ビジネスに対応。ゴムという弾性体の特徴を生かして、RFIDが使用できなかった用途への利用が可能に。さらに応用し市場拡大を進める。

RFIDタグ用ゴム製品のイメージ

(同社決算説明会資料より)

・卓球ラケット用ラバーのイメージ

球を高速で弾く反発弾性、強烈なスピンをかける高摩擦抵抗などを追及した高性能、高品質の製品。

(同社決算説明会資料より)

*同社では、製造委託のみを行っており、卓球ラケット用ラバーの販売は行っていない。

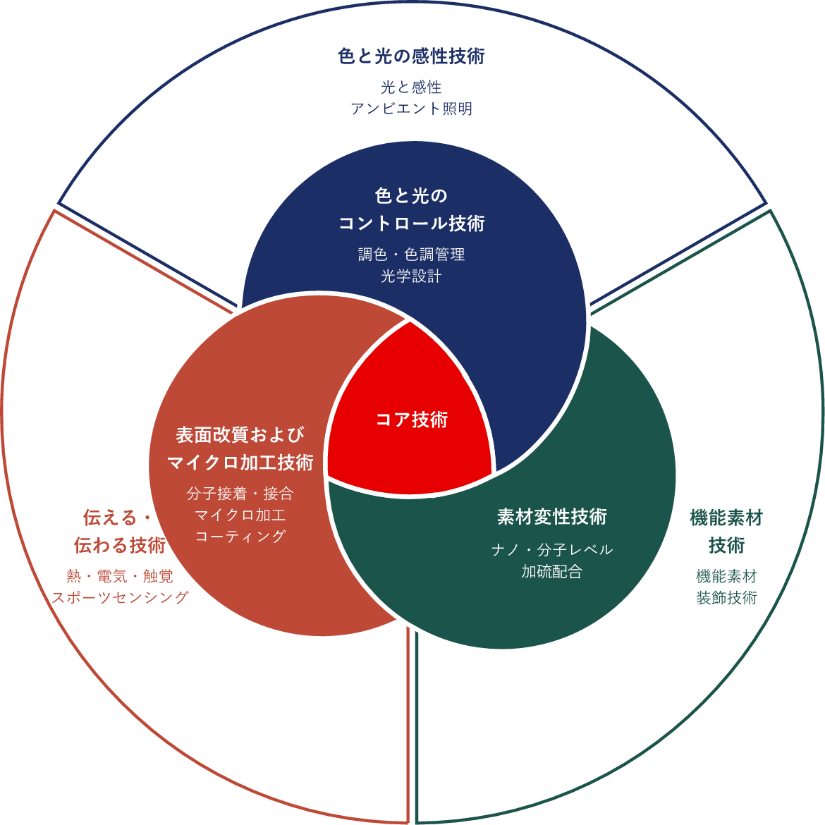

【コア技術(制御と感性)】

同社は、独自の競争力の源泉である「色と光のコントロール技術」「表面改質及びマイクロ加工技術」「素材変性技術」の3つのコア技術に、「制御と感性」を成長のキーワードとして追加し、人の健康を含めた環境問題の解決に役立つ商品、新たなグリーン市場を創出する画期的な商品にとって、なくてはならないパーツを創り、顧客の期待にクオリティと経済性で応えている。

(同社ウェブサイトより)

色と光のコントロール技術 |

様々な色をつくり出したり、色調を精密に整えるばかりでなく、透明なシリコーン樹脂に集光・拡散という光学的機能を持たせ光をコントロールする技術。この技術でつくられた製品はASACOLORブランドを冠し、日米で商標登録した。 ◆調色・色調管理 「ASA COLOR LED」-LEDが持つ環境性能と同社のコア技術がコラボレート。 ◆光学設計 「ASA COLOR LENS」-耐熱性、耐紫外線性に優れ、軽くて光学特性を持つ。 |

素材変性技術 |

ゴムをはじめとするソフトマテリアルは、素材に添加物を配合することで求める機能を持たせることができる。さらに、ナノ・分子レベルで成形することによりその機能をパワーアップすることもできる。これらの技術は、素材変性技術と呼ばれている。 ◆ナノ・分子レベルの加硫配合 「電磁波制御体」-可能性広がるラバーファントム。 ◆ナノ・分子レベルの加硫配合 「サポラス」-化学発泡剤を使わずに発泡する技術。 |

表面改質およびマイクロ加工技術 |

素材の表面を改質処理することによって接着させたり、微細な加工を施すことで機能を持たせる技術。素材変性技術が中身に機能を持たせるのに対し、外側から機能を発揮させる技術。 ◆無溶剤接着ICタグ-折り曲げに強く、耐水性・耐熱性に優れ、小型化された新ソフトICタグ。 ◆マイクロ加工 「医療器具の薬液混注ゴム栓」-点滴の輸液バッグの、針を刺すゴム栓。ここにマイクロ加工 技術が活きている。 |

【強み】

◎柔軟な対応力

同社は、長年にわたりOEM製品に携わってきた経験から、顧客の求める仕様にフレキシブルに対応している。ゴムにかかわらず新しい要素を積極的に取り入れることで、OEMからODMへの変革を進めながら、自動車、医療、通信など幅広い分野に対して様々な製品を展開している。

◎確かな技術力

同社では、コアとなる3つの技術をベースとしてQCDSEのあらゆる角度から製品を提案している。多様な製品開発にかかわる中で蓄積した技術は裾野が広いため、ゴムに縛られない製品の企画・提案やコラボレーションにも積極的に取り組んでいる。

◎誠実な姿勢

これまでの経験では解決することが難しくても、解決の方法を探究し、挑戦してきたことで「朝日ラバーだったら何とかしてくれる」という言葉を得て、同社は大きく成長した。これからも顧客に寄り添いながら、困りごとに真摯に向きあっていく。

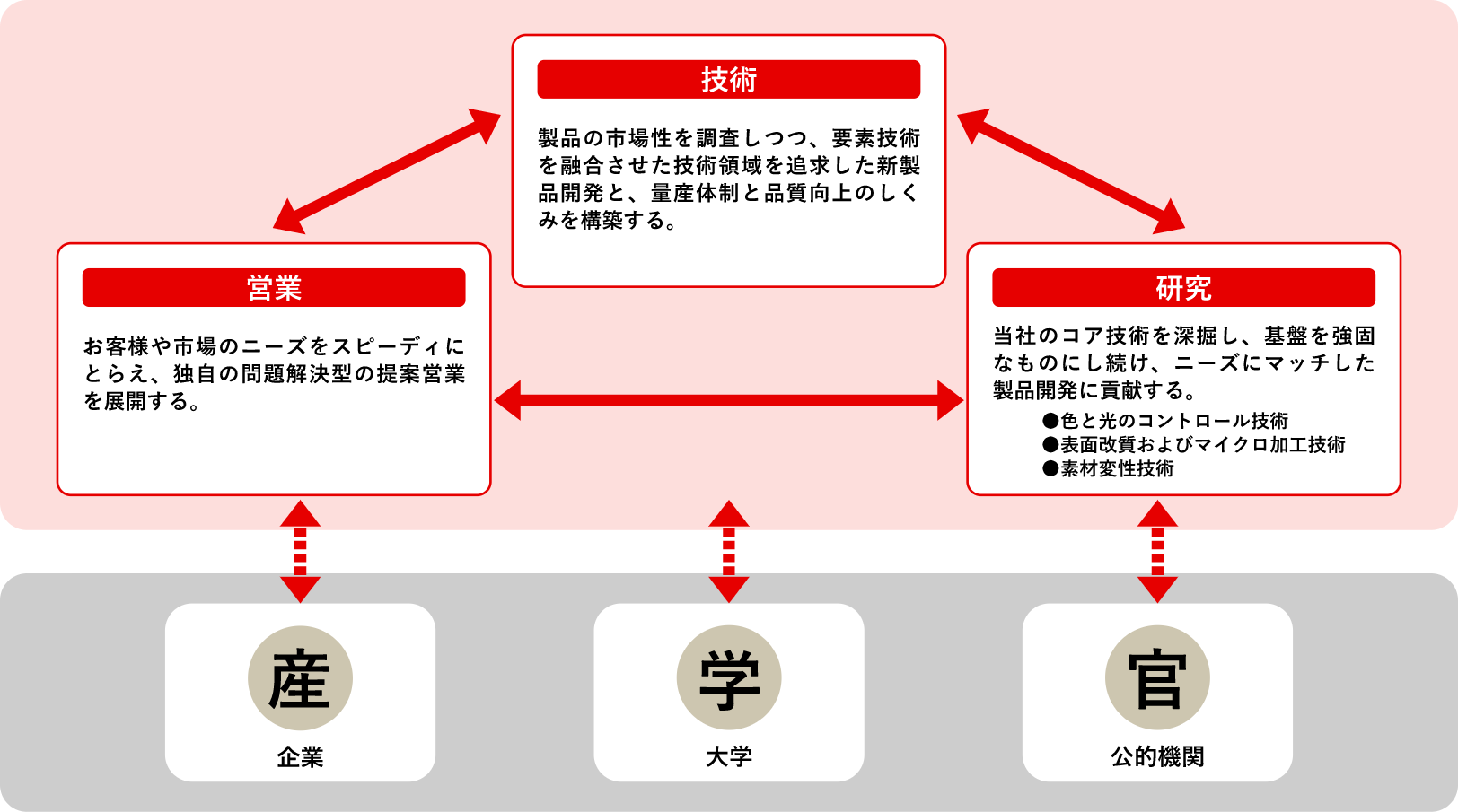

【開発体制】

同社は、技術・営業・研究の連携を強化し、会社としての総合力を発揮できるような開発体制を整えている。新規分野の事業や新製品の創出と技術基盤の強化を目的として、社内外の技術の融合や先端技術の取り込みによる「戦略的育成テーマ」を推進している。

(同社ウェブサイトより)

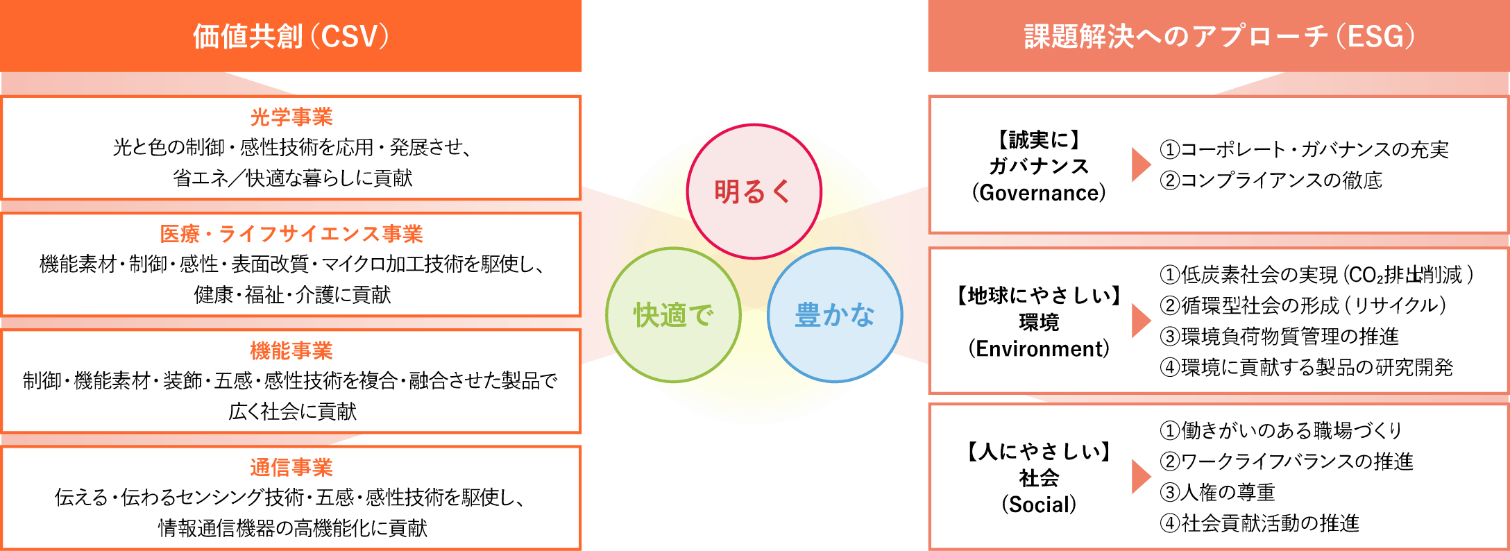

【サステナビリティビジョン2030】

同社は、「ゴムが持つ無限の可能性で未来を創り持続可能で明るく快適で豊かな社会の実現に貢献します」とするサステナビリティビジョン2030を定めた。ゴムには無限の可能性が秘められている。同社はさまざまなパートナーとともにその可能性をさらに追求していくことで、社会課題を解決し、人々の生活を豊かにするような価値を生み出す会社であり続ける。

(同社ウェブサイトより)

SDGs/ESGへの関心が高まるなか、改めて社会における自社の存在意義を見直した。その結果、会社は社会のためにあるべきものであり、「人を豊かにしてグローバル社会貢献度が高い技術会社」という将来像を見据えた、2030年までの長期ビジョン「AR-2030VISION」を定めた。同社はかねてから、生活の向上と社会に奉仕することを社訓として事業活動を行ってきましたが、AR-2030VISIONではSDGs/ESGを経営の軸に置くことをより明確にした。また、世界共通の目標であるSDGs達成のためにはさまざまなパートナーとの共創が不可欠と考え、「ステークホルダー・エンゲージメントを高める」という行動指針を定めた。今後もゴムが持つ無限の可能性を追求することで同社らしい価値を磨き、事業を通じて社会に貢献する会社であり続ける。

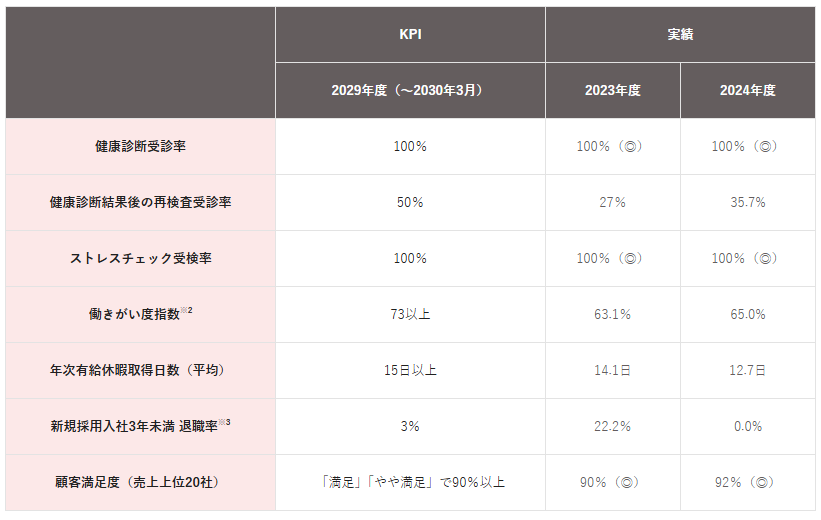

◎環境(方針・実績/KPI)

環境問題が人類共通の重要課題であることを認識し、「環境にやさしいものづくり」をスローガンとして、地球環境保全と社会への貢献を目指して活動する。

(同社ウェブサイトより)

◎社会(方針・実績/KPI)

働きがいのある職場環境で従業員一人ひとりが生き生きと活躍することで、顧客が満足できる製品を提供し続ける。

(同社ウェブサイトより)

◎SDGsへの貢献

同社は、「AR-2030VISION」で掲げたビジョン「社会に貢献する企業として成長し続ける」ために、まず社会ニーズを認識し事業の方向性を定めることが必須と考えている。サステナビリティビジョン2030を策定するにあたり、同社が得意とするコア技術で期待されるイノベーションが、どのSDGsに貢献できるかを整理した。そしてさまざまなステークホルダーとの対話やパートナーとして事業を推進することで価値を共創していく。

(同社ウェブサイトより)

2.中期経営計画

同社は、中期経営計画を策定するにあたり、「私たちは人を豊かにしてグローバル社会貢献度が高い技術会社になる」ことを未来に通ずる姿とし、朝日ラバーらしい価値を磨き、独自の新製品開発による成長を描くため、2030年を見据えたビジョン「AR-2030VISION」を定めた。具体的な内容は、以下の通り。

【AR-2030VISION】

弾性無限の創造で持続的な価値向上がつながる社会に貢献する企業へと成長し続ける

【経営基盤】

SDGs/ESG経営へ ―グローバルな社会課題に挑戦する企業へと邁進しますー

【行動指針】

ステークホルダー・エンゲージメントを高めること

【技術基盤】

制御&感性へ -ゴムが有する無限の可能性に感性技術を加えてQOL向上を目指します-

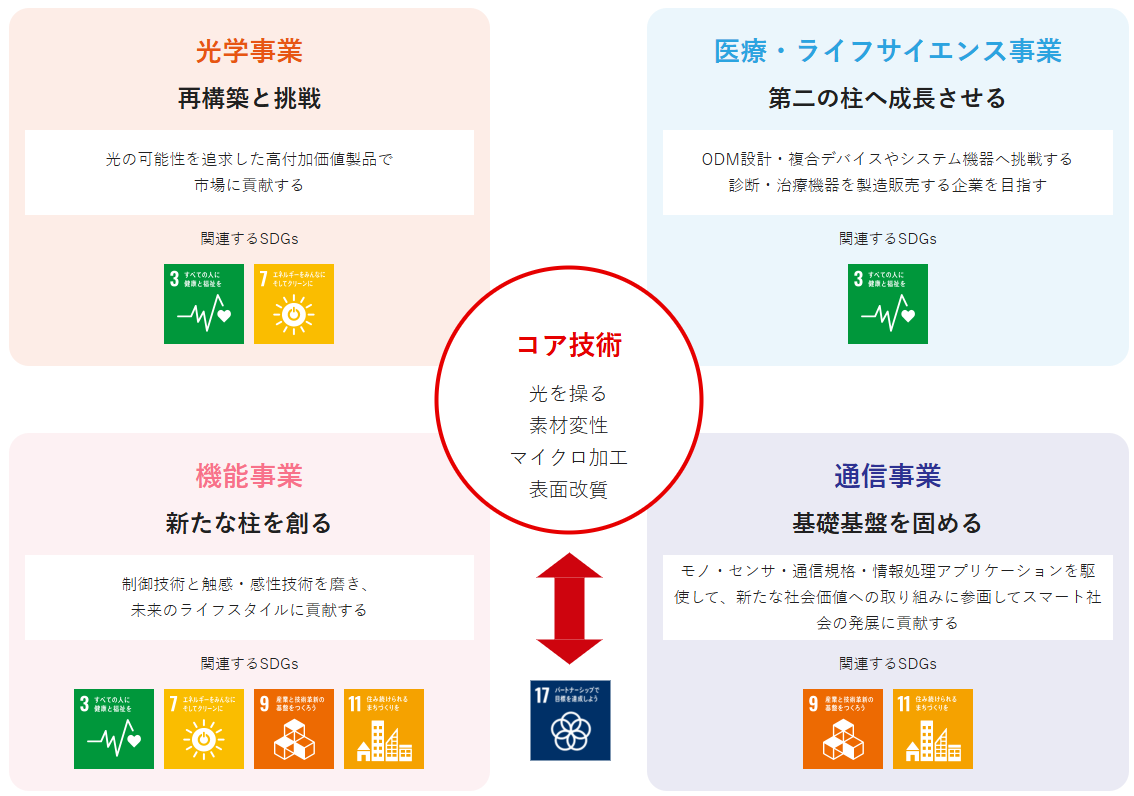

独自の競争力の源泉となるコア技術は、色と光のコントロール技術、素材変性技術、表面改質およびマイクロ加工技術としている。それらコア技術に対して新たに感性技術を融合させ、現実世界・サイバー空間がシームレスにつながる世界において、それぞれの事業分野における「人と機械(システム)のつながり」を成長の視点と捉え、新たな価値の創造をもって社会課題の解決に挑む。

【事業基盤】

重点4事業分野へ -事業価値を高め続けて10年後にありたい姿の実現を目指します-

これまでの重点3事業分野(車載・照明事業、医療・ライフサイエンス事業、その他事業)について社会が求める2030年の環境から見つめ直すとともに、将来に「実装化」が想定されるテクノロジーを見通しながら、光学事業、医療・ライフサイエンス事業、機能事業、通信事業の重点4事業分野に集中して10年後にありたい姿の実現を目指す。

新中期経営計画(第14次三ヵ年中期経営計画)

同社は、AR-2030VISIONの実現に向けて、第2のステージの2026年3月期までの2024年4月~2026年3月を第14次中期三ヵ年として、中期経営計画を策定した。中期経営方針、テーマ、スローガン、中期経営戦略、及び数値目標は、以下の通りである。

<中期経営方針:魅力を高めて新たな価値を提供しよう>

<テーマ:後継・Well-being>

<スローガン 「新しいカタチ」に向かって 挑戦>

<中期経営戦略>

①事業活動の深化・進化・新化

②スマートファクトリーの実践

③Well-beingを高める

④地域社会貢献

<26/3期数値目標>

売上高 | 85億円以上 |

営業利益率 | 5%以上 |

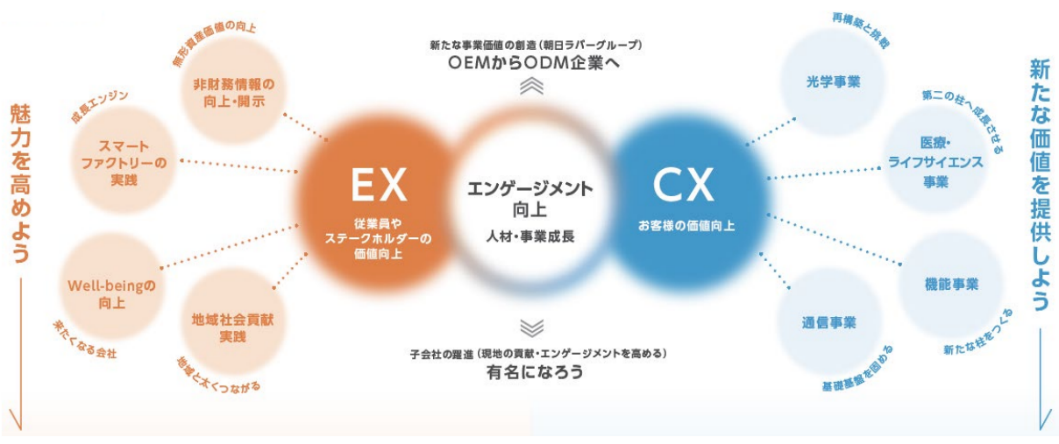

また、第14次三ヵ年中期経営計画では、エンゲージメント強化により、EX(従業員体験)を通じて従業員やステークホルダーの価値向上を図るとともに、CX(顧客体験)を通じて顧客の価値向上を実現する。更に、単品からモジュールへ、更には完成品へ売上構成の転換を図り、生産のみを行うOEM企業から、設計・生産まで行うODM企業への進化を図る。自らが価値「価格」をコントロールすることが目的であり、同社の独自の技術による付加価値を、ゴム単品の配合・成形からモジュールや完成品を提供できるように進化させることで、「弾性無限」の可能性を製品に表現した新たな価値をもって市場参入機会を増やし、社会に貢献していく。

(1)重点事業分野の取り組み

◎光学事業 23/3期の連結売上高約26億円に対し、26/3期の売上高は30億円を計画

「再構築と挑戦」をキーワードに光の可能性を追求した高付加価値向上で市場に貢献する。

◆車載照明のみならず、通信・セキュリティ、機能性照明、殺菌用途などで標準製品の付加価値向上と複合モジュールの開発を展開する。

◎医療・ライフサイエンス事業 23/3期の連結売上高約15億円に対し、26/3期の売上高は20億円を計画

「第二の柱へ成長させる」 をキーワードに、同社らしさで世界の医療現場と患者のQOL向上に貢献する。

◆ODM設計・複合デバイスやシステム機器へ挑戦する。また、診断・治療機器を製造販売する企業を目指し、診断治療機器と診断治療デバイスへ貢献するとともに、新事業を開拓する。

◎機能事業 23/3期の連結売上高約25億円に対し、26/3期の売上高は29億円を計画

「新たな柱を創る」をキーワードに、ラストワンマイルを安心・安全につなぐ制御で貢献する。

◆サーモモジュールの開発を推進し、フェローテックマテリアルテクノロジーズ社との販売連携活動を進める。

<F-TEMの事業展開>

サーモモジュールは、ペルチェ素子、または熱電素子とも呼ばれる半導体の電子部品で、コンパクトなヒートポンプ部品として機能する。同社では、サーモモジュールに使用される素子をゴムで覆うことで、“やわらかく曲げられる”サーモモジュールを開発・販売している。従来のサーモモジュールは固いセラミックスを使用しており、曲げることができなかった。市場が変化する中で、「曲げることができれば良いのに」という顧客の声を受け、F-TEMの開発が始まった。同社は、フェローテックマテリアルテクノロジーズ社と販売特約店契約を締結し、今後F-TEMを製造するとともに、フェローテックマテリアルテクノロジーズ社製サーモモジュールの販売を行う。

◆風力発電分野において、施設や設備の完工後に、保守操業を実施するO&M(Operation and Maintenance)を事業化する。

◎通信事業 23/3期の連結売上高約6億円に対し、26/3期の売上高は6億円を計画

「基礎基盤を固める」をキーワードに、伝える・伝わる価値でつながる社会に貢献する。

◆「モノ・センサ・通信規格・情報処理アプリケーション」を駆使し、新たな社会価値への取り組みに参画してスマート社会の発展に貢献する。病院向けでは施設内のIoT機器などを、交通インフラ向けでは保護・施工管理などを、環境センシングでは農業スマート化、発電設備の故障検知などを対象とする。

(2)EX(従業員体験)の取り組み

EXの推進により、成長基盤を構築し、社員全員で「好きのカタチ」を築く。

成長エンジン <スマートファクトリーの実践> | ◆ものづくりの自動化・合理化・省人化 ◆内外作政策の促進 ◆設計技術、生産技術の強化 ◆知的財産力を高める |

地球と太くつながる <地域社会貢献> | ◆地域の方々との交流 ◆地域活性化への支援 |

来たくなる会社 <well-beingの向上> | ◆従業員の声を聞き反映させていく環境と体制整備 ◆ワークライフバランスの向上 ◆健康、福利厚生活動の充実 ◆ITを利用した業務改善と働く環境整備 |

無形資産価値の向上 <非財務情報の向上・開示> | ◆人材育成計画に基づく活動 ◆労働環境の整備 ◆温室効果ガス削減活動 ◆コンプライアンス実行力を高める |

(3)医療・ライフサイエンス事業の戦略

◎医療・ライフサイエンス事業の歴史

医療・ライフサイエンス事業は、1989年に輸液バッグ用、真空採血管用ゴムの販売を開始し、1999年 にプレフィルドシリンジ用ゴムの販売を開始した。その後、2002年に第二福島工場が稼働を開始し、2017年に白河第二工場が 稼働を開始した。更に、2021年にARチェックバルブの販売が開始し、2022年に白河第二工場においてISO13485を取得した。2023年以降は、手技シミュレータ関連の取り組みを拡大している。

◎拡売領域を広げる活動

手技シミュレータ関連の取組拡大は、医療現場との関わりの増加に繋がる。医療・ライフサイエンス事業の成長に向けて、医療現場の関係者との接点を増やし、市場の課題とニーズに触れて、同社が事業オーナーとして参画できる分野を見出すのが同社の戦略である。今後は、引き続き既存顧客との取り組みを継続し、付加価値のある製品を提案する活動を進めるとともに、既存製品・新製品のさらなる拡売のため、新規顧客の開拓にも注力する。加えて、同社だからできた付加価値のある新製品を、国内外含めて広く拡売する方針である。

◎医療・ライフサイエンス事業-(株)朝日フロントメディックの設立

同社は、35年にわたる実績を基盤に、医療分野の最前線でメーカー機能とネットワークを活かした提案・サービスを進めていくことが、医療・ライフサイエンス事業の拡大に寄与すると判断し、商社機能を持った新たな販売子会社である(株)朝日フロントメディックを設立した。

同社はこれまで、同社製のゴム製品の製造販売を行ってきた。部品の販売のみを行い顧客が組み立てていた。今後、(株)朝日フロントメディックは同社製ゴム部品とともに他社部材の仕入れ、外部の組み立てメーカーへ組み立てを依頼する役割を担う。今後完成品として販売することで顧客の裾野の拡大が期待される。また、(株)朝日フロントメディックは他社部材の仕入・販売を行う商社機能も担う。今後、今まで取引のなかったサプライヤー・顧客の開拓が期待される。将来的には、ワールドワイドで取引を行う予定である。

(4)広報関係の取り組み

同社はコーポレートサイトを全面リニューアルした。早わかりのページの新設、コンテンツの追加、スマホ・タブレットへの対応、IR情報の改修、採用サイトの新設など、コーポレートサイト拡充が図られた。

(同社決算説明会資料より)

3.2026年3月期第3四半期累計決算概要

(1)連結業績

| 25/3期 第3四半期累計 | 構成比 | 26/3期 第3四半期累計 | 構成比 | 前年同期比 | |

売上高 | 5,653 | 100.0% | 5,863 | 100.0% | +3.7% | |

売上総利益 | 1,168 | 20.7% | 1,408 | 24.0% | +20.6% | |

販管費 | 1,176 | 20.8% | 1,210 | 20.6% | +2.9% | |

営業利益 | -8 | - | 198 | 3.4% | - | |

経常利益 | -6 | - | 191 | 3.3% | - | |

親会社株主に帰属 する四半期純利益 | -46 | -0 | 163 | 2.8% | - | |

*単位:百万円

前年同期比3.7%の増収、同1億91百万円経常増益

26/3期第3四半期累計の売上高は、前年同期比3.7%増の58億63百万円となった。売上面では、工業用ゴム事業と医療・衛生用ゴム事業がともに主力製品の受注が増加し売上高が増加した。工業用ゴム事業では、自動車向け製品の受注において自動車内装照明用のASA COLOR LEDが採用車種の販売状況の影響により減少したものの、Oリングやスイッチ用などの精密用ゴム製品の受注が増加した。また、卓球ラケット用ラバーの受注は引き続き増加傾向で推移した。一方、自動認識機器に使用されるRFIDタグ用ゴム製品の受注は、上期に前倒しで生産をした都合により減少した。以上により、工業用ゴム事業の連結売上高は44億28百万円(前年同期比2.1%増)となった。またセグメント利益は2億62百万円(前年同期比197.3%増)となった。

医療・衛生用ゴム事業では、引き続き診断・治療向けの採血用・薬液混注用ゴム栓が増加した。また、医療用逆止弁、プレフィルドシリンジガスケット製品の受注も堅調に推移した。この結果、医療・衛生用ゴム事業の連結売上高は14億35百万円(前年同期比9.2%増)となった。セグメント利益は1億13百万円(前年同期比0.7%増)となった。

売上総利益率は、24.0%と前年同期比3.3ポイント上昇。売上高販管費率は同0.2ポイントの低下。以上により、同2億6百万円増の1億98百万円の営業利益となった。また、営業外損益では、営業外収益で計上した雑収入11百万円(前年同期は11百万円)と営業外費用で計上した支払利息12百万円(同6百万円)などが大きなものとなった。その他、特別損益は、特別利益で計上した偶発損失引当金戻入額10百万円と特別損失で計上した固定資産除却損5百万円が主なものとなり、親会社株主に帰属する四半期純利益は、1億63百万円(前年同期は46百万円の損失)となった。

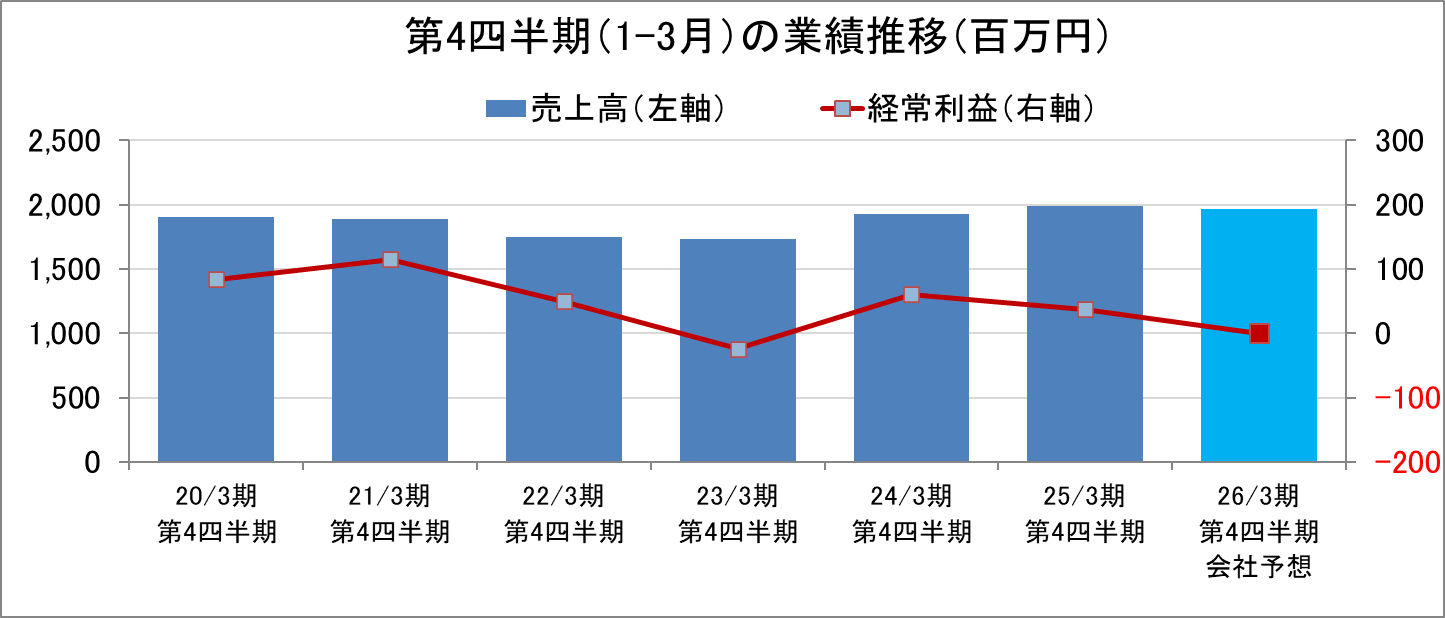

四半期業績の推移

*株式会社インベストメントブリッジが開示資料を基に作成。

26/3期第3四半期(10-12月)は、前年同期比で、増収増益となり、前四半期(7-9月)比で、増収微減益となった。前年同期と比較し利益率が上昇し、前四半期と比較し若干利益率が低下した。

(2)セグメント別動向

セグメント別売上高・利益

| 25/3期 第3四半期累計 | 構成比 | 26/3期 第3四半期累計 | 構成比 | 前年同期比 | |

工業用ゴム事業 | 4,339 | 76.7% | 4,428 | 75.5% | +2.1% | |

医療・衛生用ゴム事業 | 1,314 | 23.3% | 1,435 | 24.5% | +9.2% | |

連結売上高 | 5,653 | 100.0% | 5,863 | 100.0% | +3.7% | |

工業用ゴム事業 | 88 | 44.0% | 262 | 69.9% | +197.3% | |

医療・衛生用ゴム事業 | 112 | 56.0% | 113 | 30.1% | +0.7% | |

全社費用 | -208 | - | -177 | - | - | |

連結営業利益 | -8 | 100.0% | 198 | 100.0% | - | |

*単位:百万円

工業用ゴム事業、医療・衛生用ゴム事業ともに増収増益となった。

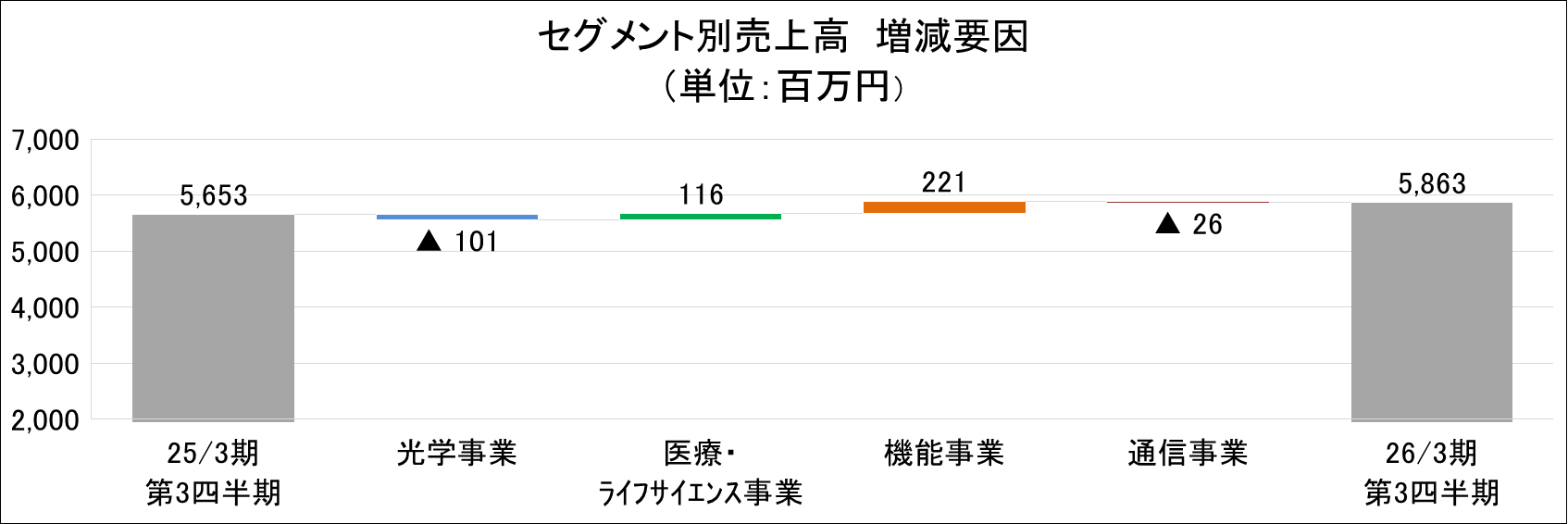

事業別売上高(中期事業分野別)

| 25/3期 第3四半期累計 | 構成比 | 26/3期 第3四半期累計 | 構成比 | 前年同期比 |

光学事業 | 1,745 | 30.9% | 1,644 | 28.0% | -5.8% |

医療・ライフサイエンス事業 | 1,323 | 23.4% | 1,439 | 24.5% | +8.8% |

機能事業 | 2,253 | 39.9% | 2,474 | 42.2% | +9.8% |

通信事業 | 331 | 5.9% | 305 | 5.2% | -7.8% |

売上高合計 | 5,653 | 100.0% | 5,863 | 100.0% | +3.7% |

*単位:百万円

(同社決算説明会資料より)

*株式会社インベストメントブリッジが開示資料を基に作成。

光学事業は、自動車内装照明用のASA COLOR LEDの受注が若干低水準で推移し、売上高が前年同期比で5.8%減少した。医療・ライフサイエンス事業は、全般的に受注は堅調で、特に輸液回路製品の受注が増加し、売上高が同8.8%増加した。機能事業は、卓球ラケット用ラバーと自動車向けのスイッチ用製品の受注が増加し、売上高が同9.8%増加した。通信事業は、RFIDタグ用ゴム製品の受注が低調に推移しし、売上高が同7.8%減少した。

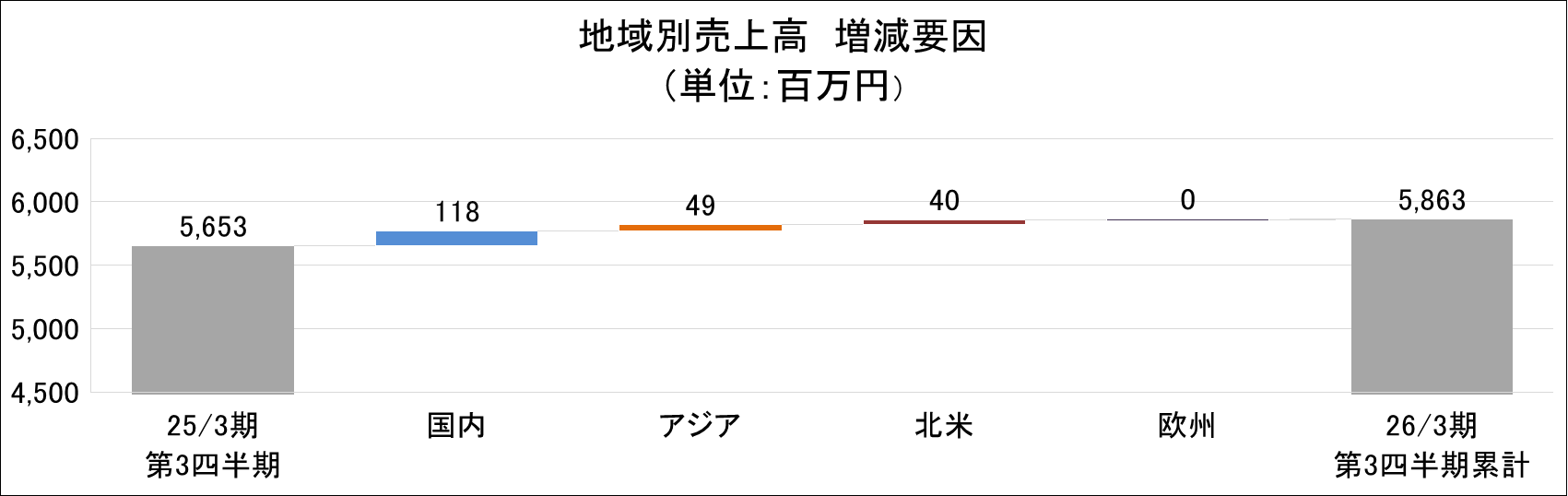

国内・海外別売上高

| 25/3期 第3四半期累計 | 構成比 | 26/3期 第3四半期累計 | 構成比 | 前年同期比 |

国内 | 4,330 | 76.6% | 4,449 | 75.9% | +2.7% |

海外 | 1,323 | 23.4% | 1,414 | 24.1% | +6.9% |

アジア | 1,236 | 21.9% | 1,286 | 21.9% | +4.0% |

北米 | 65 | 1.2% | 105 | 1.8% | +62.7% |

欧州 | 21 | 0.4% | 22 | 0.4% | +1.4% |

合計 | 5,653 | 100.0% | 5,863 | 100.0% | +3.7% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

26/3期第3四半期累計において、国内売上高は前年同期比2.7%の増収となった。海外売上高はアジアと北米の増加が寄与し、同6.9%の増収となった。

(3)主力製品の売上推移

| 24/3期 | 25/3期 | 26/3期 | ||||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q |

ASA COLOR LED | 531 | 535 | 609 | 574 | 547 | 509 | 509 | 504 | 478 | 480 | 503 |

医療用ゴム製品 | 372 | 357 | 368 | 418 | 432 | 398 | 474 | 445 | 448 | 491 | 485 |

卓球ラケット用ラバー | 171 | 175 | 177 | 178 | 163 | 181 | 204 | 178 | 194 | 198 | 240 |

RFIDタグ用ゴム製品 | 83 | 89 | 83 | 84 | 69 | 78 | 69 | 58 | 90 | 92 | 0.8 |

*単位:百万円

26/3期第3四半期累計において、ASA COLOR LEDの売上高は、前年同期比6.6%減の14億62百万円となった。国内自動車メーカーの中国市場での販売不振や生産体制見直しの影響を受け売上が減少した。医療用ゴム製品の売上高は、同9.2%増14億25百万円となった。ARチェックバルブや回路製品、医療用シミュレータなどの受注が堅調に推移し、過去最高の売上高を更新した。卓球ラケット用ラバーの売上高は、同15.3%増の6億34百万円となった。第1四半期は一部調整があったものの、パリオリンピック後の受注増と新製品の貢献により第3四半期累計で過去最高の売上高を更新した。RFIDタグ用ゴム製品の売上高は、同15.2%減の1億84百万円となった。北米市場での受注が低水準で推移した。年間の受注数が減少することから上期に生産を集中させたことにより、第3四半期の売上高は少額となった。

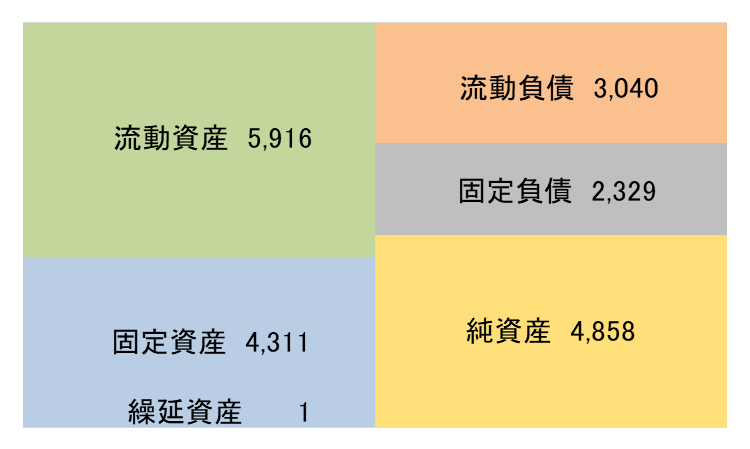

(4)財政状態

財政状態

| 25年3月末 | 25年12月末 |

| 25年3月末 | 25年12月末 |

現預金 | 1,968 | 2,765 | 仕入債務 | 334 | 321 |

売上債権 | 1,650 | 1,551 | 短期有利子負債 | 1,300 | 1,397 |

棚卸資産 | 1,040 | 1,241 | 流動負債 | 2,840 | 3,040 |

流動資産 | 5,073 | 5,916 | 長期有利子負債 | 587 | 1,263 |

有形固定資産 | 3,486 | 3,579 | 固定負債 | 1,577 | 2,329 |

無形固定資産 | 41 | 32 | 純資産 | 4,880 | 4,858 |

投資その他 | 695 | 699 | 負債・純資産合計 | 9,299 | 10,228 |

固定資産・繰延資産 | 4,225 | 4,312 | 有利子負債合計 | 1,887 | 2,661 |

*単位:百万円。有利子負債=借入(リース債務含まず)

| |||||

| |||||

*株式会社インベストメントブリッジが開示資料を基に作成。

25年12月末の総資産は前期末比9億29百万円増の10,228百万円。資産サイドでは、現預金、棚卸資産、機械装置及び運搬具などが主な増加要因となった。負債・純資産サイドでは、電子記録債務、長期借入金、親会社株主に帰属する四半期純利益の計上による利益剰余金などが主な増加要因となった。25年12月末の自己資本比率は、47.5%と前期末から5ポイント低下した。有利子負債(リース債務含まず)は、前期末比で7億74百万円増加した。

(4)設備投資実績

連結ベースの26/3期第3四半期累計の設備投資額は4億65百万円。年間計画に対し62.6%を実施した。減価償却費は、3億59百万円。

事業分野別 | 設備投資額 | 内訳 |

光学事業 | 75 | 工場の環境整備他 |

医療・ライフサイエンス事業 | 125 | 回路製品の生産設備他 |

機能事業 | 254 | スイッチ用ゴム製品の生産設備他 |

事業共通 | 10 | - |

| ||

法人別 | 設備投資額 | 内訳 |

朝日ラバー | 461 | 全事業 |

朝日FR研究所 | 0 |

|

東莞朝日精密橡膠制品 | 4 | 機能事業など |

*単位:百万円

機能事業はスイッチ用ゴム製品の生産設備に関する投資を実施。

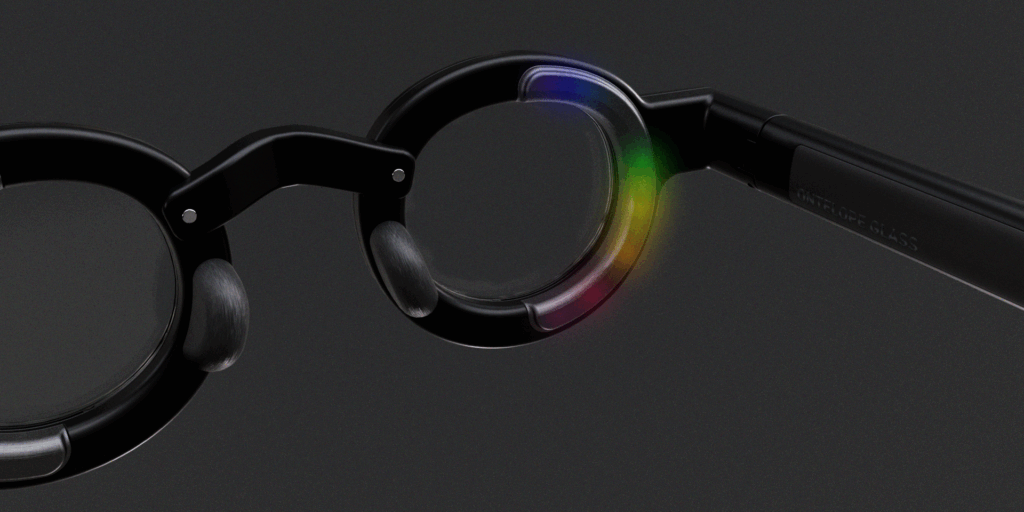

(5)光学事業の取り組み

同社の主力製品である「ASA COLOR LED®」が、株式会社オンテロープ(以下、「ONTELOPE」)で取り組む音が見えるメガネ「ONTELOPE Glass」に採用された。ONTELOPEでは「ONTELOPE Glass」の社会実装に向け、2025年11月5日(水)よりGREEN FUNDINGにてクラウドファンディングを開始した。

ONTELOPEでは2019年より音や聴覚認知に関する研究の中で見えないものを感覚に転換するというアプローチから、「ONTELOPE Glass」を開発した。音を”見る“という新しい感覚体験によって人と音の関係性を再構築するとともに、異なる価値観を共有する相互探求をテーマに日常的に「ONTELOPE Glass」を使用できるような社会実装を目指している。日常の音や音楽を光として感じ取ることで、これまでにない感覚的な体験を得ることができるだけでなく、聴覚に障害がある方や聞こえにくい方が、家電の動作音や人の呼びかけ、街の環境音など「大切な音」を視覚的に認識できることができる。

「ASA COLOR LED®」は、青色のLEDに蛍光体を調合したゴム製のキャップを被せて多彩な色調を創り出すことができるLEDで、車載向け各種スイッチなどのバックライトに使用されている。ONTELOPEで開発した「ONTELOPE Glass」は、虹色のグラデーションに光るLEDをメガネのフレームの内側に配置しており、「ONTELOPE Glass」に内蔵された超小型マイクが周辺の音を感知し、その音を光の色合いや明暗、グラデーションで可視化するデザインとなっている。このLEDの選定にあたり、フルカラータイプのLEDではLED自体の大きさや消費電力の面が課題となっていたが、自動車の内装照明用向けで培った「ASA COLOR LED®」の細かな調色技術を活かし、ONTELOPE Glassに必要不可欠な色合いの違う44個の小さなLEDによって、虹色のグラデーションによる表現を可能した。

(同社決算説明会資料より)

(6)自己株式立会外買付取引(ToSTNeT-3)による自己株式の取得

同社は、2025年11月11日付け取締役会決議に基づく自己株式の取得に関し、11月12日に買付けを実施した。

【取得の内容】

(1)取得対象株式の種類 | 同社普通株式 |

(2)取得した株式の総数 | 75,200 株 |

(3)取得価額の総額 | 51,888,000 円(1株につき690円) |

(4)取得日 | 2025年11月12日 |

(5)取得方法 | 東京証券取引所の自己株式立会外買付取引(ToSTNeT-3)による買付け |

なお、11月12日の買付けをもって、2025年11月11日付け取締役会決議に基づく自己株式の取得は終了した。

4.2026年3月期業績予想

(1)連結業績

| 25/3期 | 構成比 | 26/3期(予) | 構成比 | 前期比 |

売上高 | 7,639 | 100.0% | 7,829 | 100.0% | +2.5% |

売上総利益 | 1,605 | 21.0% | 1,859 | 23.7% | +15.8% |

販管費 | 1,602 | 21.0% | 1,657 | 21.2% | +3.4% |

営業利益 | 2 | 0.0% | 202 | 2.6% | +8,751.9% |

経常利益 | 31 | 0.4% | 191 | 2.4% | +512.4% |

親会社株主に帰属する当期純利益 | -236 | - | 154 | 2.0% | - |

*単位:百万円

26/3期は、前期比2.5%の増収、同512.4%の経常増益予想

第3四半期が終わり、同社は26/3期の会社計画の上方修正を行った。新しい会社計画は、売上高が前期比2.5%増の78億29百万円、経常利益が同512.4%増の1億91百万円の予想。売上面では、前期から量産がスタートしたスイッチ用ゴム製品、医療用シミュレータ等の受注増で前期比増収を見込む。工業用ゴム事業は、スイッチ用製品と卓球ラケット用ラバーの受注が堅調に推移する見込みで前期比1.2%の増収を計画。医療・衛生用ゴム事業では、診断・治療向けの採血用・薬液混注用ゴム栓や医療用逆止弁、医療シミュレータの受注が増加し同6.6%の増収となる見込みである。売上高は過去最高を更新する見通しである。

利益面では、売上高の増加により各段階利益が大幅に増加する見込みである。売上総利益率が前期比2.7ポイント上昇し23.7%となり、売上高対販管費率が同0.2ポイント上昇し21.2%となる予定である。この結果、営業利益は前期比8,751.9%増の2億2百万円となる見込みである。その他、前期に特別損失で計上したASA COLOR LEDの2億88百万円の減損損失がなくなる反動と営業外収益で保険解約返戻金が発生した反動により、親会社株主に帰属する当期純利益が大幅に増加する。

配当予想は前期と同額の1株当たり年20円(上期末10円、下期末10円)の予定を据え置き。連結配当性向は58.3%となる。

通期業績予想の上方修正

| 売上高 | 営業利益 | 経常利益 | 当期利益 | EPS(円) |

期初予想 | 7,643 | 160 | 159 | 107 | 23.45 |

修正予想 | 7,829 | 202 | 191 | 154 | 34.32 |

増減額 | +186 | +42 | +32 | +47 | +10.87 |

増減率 | +2.4% | +26.3% | +20.1% | +43.9% | +46.35% |

*単位:百万円

同社は、2026年2月10日に期初予想の業績上方修正を行った。売上面では、工業用ゴム事業の自動車向けOリングやスイッチ用などの精密用ゴム製品及び卓球ラケット用ラバーの受注が増加したことが寄与した。利益面でも、売上高が予想を上回ったことが各段階利益の上振れに寄与した。

(2)セグメント別売上高(中期事業分野別)の見通し

| 25/3期 実績 | 構成比 | 26/3期 会社計画 | 構成比 | 前期比 |

光学事業 | 2,311 | 30.3% | 2,189 | 28.0% | -5.3% |

医療・ライフサイエンス事業 | 1,774 | 23.2% | 1,885 | 24.1% | +6.3% |

機能事業 | 3,100 | 40.6% | 3,339 | 42.6% | +7.7% |

通信事業 | 452 | 5.9% | 413 | 5.3% | -8.7% |

売上高合計 | 7,639 | 100.0% | 7,829 | 100.0% | +2.5% |

*単位:百万円

光学事業は、売上高が前期比5.3%減少する見込みである。自動車内装照明用のASA COLOR LEDの受注は減少傾向が続く。シリコーンレンズ製品の量産を準備する。医療・ライフサイエンス事業は、売上高が前期比6.3%増加し過去最高を更新する見込みである。採血用・薬液混注用ゴム栓、ARチェックバルブなどゴム製品の受注が引き続き堅調に推移する。また、医療用シミュレータの受注も増加する。機能事業は、売上高が同7.7%増加する見込みである。自動車向けなどのスイッチ用ゴム製品、卓球ラケット用ラバーの受注が引き続き堅調に推移する。通信事業は、売上高が同8.7%減少する見込みである。RFIDタグ用ゴム製品の受注が上期に集中し、下期は大幅に減少する。やわらか保護カバーの市場供給を進める方針である。

主要製品の売上見通し

| 25/3 実績 | 26/3 会社計画 | 前提・方針 |

ASA COLOR LED | 2,070 | 1,927 | ◆採用自動車メーカーの販売不振と生産体制見直しの影響が続き売上高は微減傾向が続く。 ◆タッチパネル化による内装照明ニーズの変化の見通し が不透明。 |

医療用ゴム製品 | 1,750 | 1,881 | ◆診断・治療向け製品の受注は引き続き堅調に推移する見通し。 ◆医療用シミュレータの受注は一部調整が入る。 |

卓球ラケット用ラバー | 728 | 865 | ◆需要拡大により受注増傾向はさらに進む見通し。 ◆生産体制の増強に向けて準備を進める。 |

RFIDタグ用ゴム製品 | 276 | 180 | ◆北米市場の顧客の事業環境の影響で上期に受注が集 中。下期は数量大幅減の見込み。 ◆やわらか保護カバーRFIDタグの販売に注力する。 |

*単位:百万円

(3)設備投資と減価償却費の計画

連結ベースの26/3期の設備投資額は7億43百万円、減価償却費は5億2百万円を計画。

事業分野 | 設備投資額(単位:百万円) | 内訳 |

光学事業 | 147 | シリコーンレンズ設備他 |

医療・ライフサイエンス事業 | 165 | 回路製品の生産設備他 |

機能事業 | 180 | スイッチ用ゴム製品の生産設備他 |

通信事業 | 1 | タグ関係生産設備 |

事業共通 | 248 |

|

法人 | 設備投資額(単位:百万円) | 分野 |

朝日ラバー | 696 | 全事業 |

東莞朝日精密橡膠制品 | 46 | 機能事業など |

設備投資は、主に光学事業のシリコーンレンズ製品の量産体制構築に向けた投資、医療・ライフサイエンス事業の量産投資と生産効率化投資、機能事業の環境投資と卓球ラケット用ラバーの増産設備を計画している。

(4)配当計画

*株式会社インベストメントブリッジが開示資料を基に作成。

配当金は、中間配当金、期末配当金とも一株当たり10円の前期と同額の年20円を計画。配当性向は58.3%となる見込みである。

(5)第4四半期(1-3月)の業績見通し

株式会社インベストメントブリッジが開示資料を基に作成。

| 26/3期 第3四半期累計 | 26/3期 通期会社予想 | 進捗率 |

売上高 | 5,863 | 7,829 | 74.9% |

営業利益 | 198 | 202 | 98.1% |

経常利益 | 191 | 191 | 100.2% |

当期純利益 | 163 | 154 | 106.1% |

*単位:百万円

第4四半期(1-3月)の会社予想は、前年同期比で減収減益の保守的な予想となっている。第3四半期累計の業績は、上方修正後の通期業績に対し売上高で約75%ながら、各段階利益は100%前後の高い進捗率となっている。

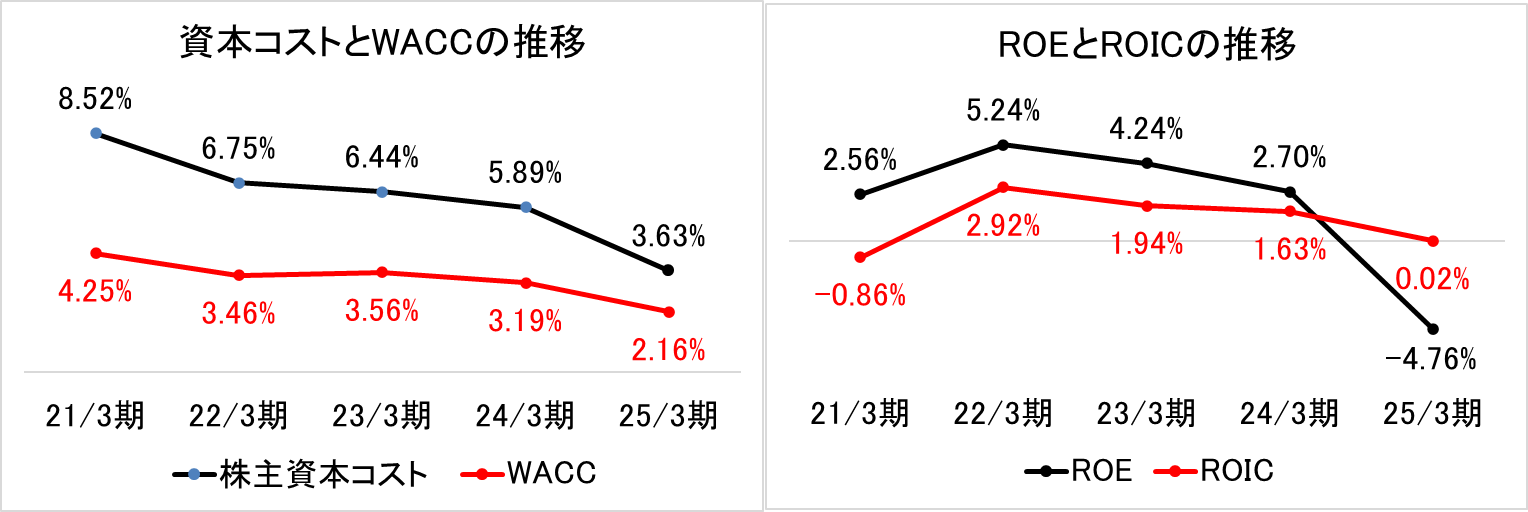

(6)資本コストと株価を意識した経営の実現に向けた対策

◎現状把握

*株式会社インベストメントブリッジが開示資料を基に作成。

同社は、今後資本コストをWACCと定め4%に固定とするとともに、資本収益性はROICを指標として用いている。現状、ROICがWACCを下回っており市場が期待しているリターンを創出できていない状態が継続している。

第14次三ヵ年中期経営計画の定量目標である「営業利益率5%」を達成した場合、ROICは4.25%と想定される。

さらに各事業に対する資本収益性の算出を行うことで現状を把握し、各事業の特色に合った事業拡大を目指す。

恒常的にROICがWACCを上回る状態を維持するため、今後成長が見込まれる事業に対しての投資を継続するとともに、経営資源を効率的に配分することにより収益性の改善に取り組む方針である。

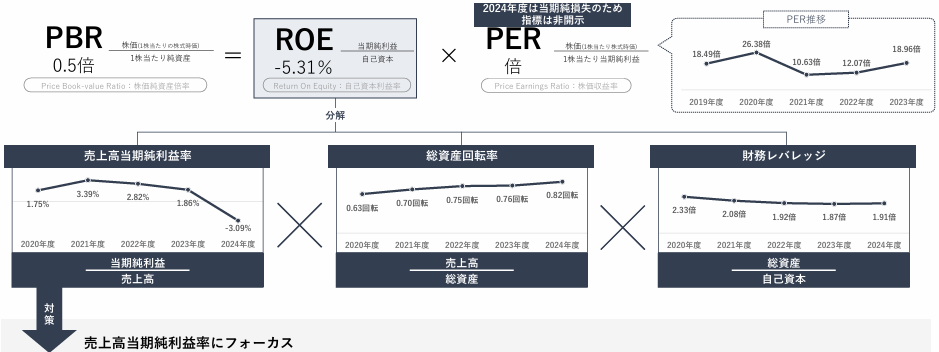

◎PBR1倍割れ対策

同社は、現状PBRが1倍を割れた状態が継続している。第14次三ヵ年中期経営計画では営業利益率を5%に高めるという目標を掲げ、4事業で新商品を開発し市場供給を進めるとともに既存製品の生産性向上に取り組んでいる。営業利益率の向上は、ROEの構成要素である当期純利益の向上にもつながることから、今まで継続してきた活動に加え新たな取り組みにより営業利益率を達成することでPBRの向上を目指す。また、総資産回転率は継続して設備投資を行いつつ投資効率を高める活動を進め、財務レバレッジは投資計画と金利状況を踏まえて資金調達を機動的に実施していく方針である。

(同社決算説明会資料より)

◎株価向上対策

同社は、株価の向上策としては、4事業をさらに成長させることにより利益率を高め、EPS(一株当たり利益)などの指標を向上させていくことを通じて企業価値を高め、株価へ反映させることが基本と考えている。また、資本コストを意識しつつ収益性をより高めることが企業価値向上につながると判断している。

対策① 配当の考え方 |

安定配当を基本とした業績連動としていく。成長分野への投資と株主還元のバランスを取りつつ、株主や投資家が魅力的と判断する水準を踏まえて実施する。配当性向などの指標は判断の参考値として捉えつつ、安定的な配当を目指す。 |

対策② IRによる情報提供 |

顧客との契約を遵守しつつ、できる限り新製品・開発製品の発表と各事業の進捗状況の開示を行っていく。 また、個人投資家も意識した情報発信としてホームページのリニューアルを実施し、よりわかりやすい情報開示を目指す。 |

5.今後の注目点

同社は、2026年2月10日に期初予想の業績上方修正を実施した。売上面では、工業用ゴム事業の自動車向けOリングやスイッチ用などの精密用ゴム製品及び卓球ラケット用ラバーの受注が増加したことが寄与した。利益面でも、売上高が予想を上回ったことが各段階利益の計画超過に寄与した。しかし、第4四半期(1-3月)期の会社予想は、前年同期比で減収減益の保守的な予想となっている。第3四半期累計の業績は、上方修正後の通期業績に対し売上高で約75%ながら、各段階利益は100%前後の高い進捗率となっている。第3四半期(10-12月)並みの売上が見込める中、第4四半期(1-3月)に利益が全く出ないというのは想定し難く修正計画を上回って着地するものと期待される。過去最高の売上高更新が予想される中、各段階利益をどこまで上積みできるのか注目される。

また、自動車内装照明用のASA COLOR LEDの受注減少が続き、これまで同社の業績を牽引してきた光学事業が苦戦する中、採血用・薬液混注用ゴム栓、ARチェックバルブなどゴム製品、医療用シミュレータなどの受注拡大により医療・ライフサイエンス事業が好調に推移していることや、自動車向けなどのスイッチ用ゴム製品、卓球ラケット用ラバーの受注拡大により、機能事業も好調に推移していることが確認された。これまでの中期経営計画の推進により新製品が立ち上がってきた証であり、同社の事業ポートフォリオ強化が確認できた決算でもあった。同社は、今期光学事業においてシリコーンレンズ製品の量産体制構築に向けた投資を計画している他、医療・ライフサイエンス事業において量産投資と生産効率化投資を実施するとともに、機能事業でも環境投資と卓球ラケット用ラバーの増産のための投資を予定している。積極的な投資が今後いつの時期から同社の成長に貢献してくるのか注目される。

更に、今期は中期経営計画の最終年度となる。機能事業では売上高が計画を上回る見込みとなったものの、残念ながら売上高と営業利益率は計画を達成することが難しくなった。次期中期経営計画では数値目標の達成に期待したい。来期から始まる予定の次期中期経営計画ではどのような戦略と数値目標が示されるのか今から楽しみである。そのヒントとなる施策が打ち出されないのか、今後のニュースフローにも注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2025年7月2日

<基本的な考え方>

当社及び当社グループのコーポレート・ガバナンスに関する基本的な考え方は、「継続的な成長を通して、企業価値を高めていくという経営の基本方針を実現するために、経営の透明性・健全性を高め、コンプライアンス経営を徹底する」であり、経営上の重要な課題のひとつと位置付けております。

【実施をしないコード:その主な原則と理由】

原則 | 実施しない理由 |

【補充原則1-2④】 | 当社の株主構成で機関投資家や外国人株主の比率が低いため、議決権電子行使プラットフォームや決算資料および招集通知の英訳は実施しておりません。それぞれ一定程度の株主構成比率になった場合または要望が多くなった場合に検討いたします。 |

【補充原則2-4①】 | 当社では、必要に応じて適材適所での人員配置とすることを基本方針としているため、女性、外国人等の区分で管理職の構成割合や人数の目標値、中核人材の登用等における多様性の確保についての考え方等は定めておりませんが、今後も、従業員が最大限の能力を発揮できる職場環境や企業風土の醸成に努め、意欲と能力のある従業員を育成し、適性のある人材を管理職として登用していく方針であります。 |

【補充原則3-1②】 | 海外投資家、外国人投資家の株主構成比率は少ないため、英語での決算情報など開示資料の公開は行っておりません。 |

【原則4-11.取締役会・監査役会の実効性確保のための前提条件】 | 女性取締役や外国人取締役は在籍しておりません。当社では女性の管理職が10名、また現場でのリーダーは30名でございます。 いろいろな考え方を尊重して、多様性を高めた人事を進めていきたいと考えています。当社では、出産や育児のあとも短時間勤務制度を利用しながら継続して働いている女性社員が増えてきており、こうした方たちが、将来、活躍できるように体制を整えてまいりたいと考えております。財務・会計に関する十分な知見を有している社外取締役は1名で、旧大蔵省での財務・会計業務を長年にわたって携わられてきたことによる豊富な知識と弁護士としての幅広い見識を、当社の監査業務やコンプライアンス活動等に活かしていただくため、社外取締役に指定しております。 |

【コーポレートガバナンス・コードの各原則に基づく開示】

原則 | 開示をしている主な原則 |

【原則3-1.情報開示の充実】 | ⅰ)会社の社訓、経営基本方針を会社ホームページにて開示しております。また中期経営計画を策定し、説明会を開催して公表して会社ホームページにて開示しております。 ⅱ)当社は、当社グループ全体の企業価値の最大化を図るためにはコーポレート・ガバナンスの強化が重要であると認識しており、経営の透明性と健全性の確保、適時・適切な情報開示を行うことに努めています。また、「内部統制システムに係る基本方針」に基づき、当社および子会社の内部統制システムを整備し運用しております。 ⅲ)当社の取締役の報酬は、企業価値の持続的な向上を図るインセンティブとして十分に機能するよう株主利益と連動した報酬体系とし、個々の取締役の報酬の決定に際しては各職責を踏まえた適正な水準とすることを基本方針としております。決定の手続きについては、他社水準及び対従業員給与とのバランスを考慮しながら総合的に勘案して、取締役会で了承された方法により決定いたします。 ⅳ)取締役候補者の選任について、当社の持続的な発展と中長期的な企業価値の向上に貢献できる人物を役員とすることを基本方針とし、経営の意思決定および業務執行の監督に携わる者としてふさわしい経歴、能力、リーダーシップ、中長期的視野および高い倫理観を持つ者の中から、人格、経験を総合的に勘案し、取締役候補者といたします。その手続きは、候補者を代表取締役社長が監査等委員会に提案し、監査等委員会で確認後、取締役会で候補者を決定し、取締役の選任に関する議案を株主総会に提出いたします。執行役員の選解任については、代表取締役社長が取締役会に提案し、取締役会でその提案について審議し、決定いたします。 ⅴ)役員等の候補者選定の手続きについては、管理部門が候補者の経歴書、推薦書等の資料を準備し、監査等委員会にて面談を実施し、審議、取締役会への答申内容を決定し、取締役会で審議結果を答申し決定いたします。 |

【補充原則3-1③】 | 当社では「サステナビリティビジョンとして「ゴムが持つ無限の可能性で未来を創り持続可能で明るく快適で豊かな社会の実現に貢献します」を掲げ、ゴムの無限の可能性を追求し、さまざまなパートナーとともにその可能性をさらに追求していくことで、社会課題を解決し、人々の生活を豊かにするような価値を生み出す会社であり続けます。当社事業におけるSDGsの各ゴールの設定と環境・社会の課題に対するKPIを定め、従業員の働く環境に関する施策の実施状況とあわせて、ホームページにて活動を報告しております。https://www.asahi-rubber.co.jp/sustainability 知的財産の基本的な考え方と知財戦略について、当社は、研究開発活動の成果を知的財産として、権利化したりノウハウとすることにより、経営計画、経営戦略の一環として推進し、中長期経営戦略の事業の企画・戦略と知的財産を結びつけた知財戦略とすることを基本としています。知的財産をけん引する組織としては、知的財産グループが主導して各工場(事業)に知財実行委員を配置し、知財実行委員会を開催し、事業戦略に基づいた知財戦略について、部門横断的な連携がとれる体制としています。さらに、特許出願の職務発明報奨制度により、社員の出願インセンティブを高めることで、積極的な知的財産の創出を図っています。一方、他社の知的財産権に対しては、これを尊重し係争を未然に回避するため、テーマ提案・事業化・仕様変更などの事業開発の節目および継続的に特許調査を実施し、知財実行委員会で討議し、設計段階において工程全体のパテントクリアランスの確保に努めております。 |

【原則5-1.株主との建設的な対話に関する方針】 | IR活動を強化し、頻度をあげております。外部からの意見もいただきながら、問い合わせ窓口を広げてまいります。今後も株主の皆様や投資家の皆様のご意見をいただきながら、体制を整備していきたいと考えております。 |

【資本コストや株価を意識した経営の実現に向けた対応】 | 当社では資本コストとして、株主資本コストと負債コストから算出するWACC(加重平均資本コスト)を採用していますが、算出時期によるばらつきを無くすことから、その数値を4%で固定して考えています。また、当社の企業価値の成長は、事業そのものの成長で利益を稼ぐことを主軸と考えており、そのゴールと進捗状況を正しく測る指標としてROIC(投下資本利益率)を採用しています。2025年3月期のROICは0.02%となり、市場が期待しているリターンを創出できていない状態が継続していると認識しています。今後成長が見込まれる事業に対しての投資は継続を拡大するとともに、経営資源を効率的に配分することにより収益性の改善に取り組んでまいります。 当社のPBR(株価純資産倍率)は2025年3月末時点で約0.5倍となっています。2025年3月期の連結ROE(自己資本当期純利益率)を構成する当期純利益が赤字となったことから、2026年3月期は黒字化する計画で取り組んでいます。 光学事業、医療・ライフサイエンス事業、機能事業、通信事業の4つの事業を成長させることにより利益率を高め、各指標を向上させていくことで企業価値を高めて株価へ反映させることが基本であると考えています。資本コストを意識しつつ収益性をより高めることが企業価値向上につながると考え、経営計画の達成に向けて取り組んでまいります。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.Ltd. All Rights Reserved. |

ブリッジレポート(朝日ラバー:5162)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |