ブリッジレポート:(3917)アイリッジ 2026年3月期決算

![]()

小田健太郎 社長 | 株式会社アイリッジ(3917) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 情報・通信 |

代表取締役社長 | 小田健太郎 |

所在地 | 東京都港区麻布台1-11-9 BPRプレイス神谷町10F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

447円 | 7,829,354株 | 3,499百万円 | 23.2% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

0.00円 | - | 38.37 | 11.6倍 | 384.81円 | 1.2倍 |

*株価は5/20終値。26年3月期決算短信より。

業績推移

決算期 | 売上高 | 調整後営業利益 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年3月 | 5,418 | - | 378 | 389 | 175 | 24.91 | 0.00 |

2024年3月 | 5,712 | -10 | -91 | -87 | -1,156 | -161.90 | 0.00 |

2025年3月 | 6,708 | 259 | 219 | 208 | 13 | 1.83 | 0.00 |

2026年3月 | 7,084 | 246 | 113 | 135 | 637 | 81.54 | 0.00 |

2027年3月(予) | 8,200 | 500 | 460 | 470 | 300 | 38.37 | 0.00 |

*単位:百万円、円。予想は会社側予想。調整後営業利益=営業利益+株式報酬費用+M&Aにより生じた無形資産の償却費用+その他一時費用。

株式会社アイリッジの2026年3月期決算概要、2027年3月期業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.中期経営計画2027(Tech & Innovation Partner)

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 「Tech Tomorrow ~テクノロジーを活用して、わたしたちがつくった新しいサービスで、昨日よりも便利な生活を創る~」をミッションとして掲げ、企業による顧客とのコミュニケーションやエンゲージメントを高めるためのサービスを提供。主要事業は「アプリビジネス事業」「ビジネスプロデュース事業」。

- 26年3月期は増収増益。売上高は前期比14.8%増の69億93百万円。アプリビジネス事業がEX-DX領域の高成長を背景に2桁の増収。調整後営業利益は同75.0%増の2億46百万円。第3四半期までは、EX-DX領域の成長を背景とした採用等の先行投資を行ったほか、ビジネスプロデュース事業において例年下期に発生している大型案件が前年は上期に発生したことなどから損失を計上していたが、前期第4四半期に計上した期末賞与などの一過性費用がなくなり、各段階利益は大きく改善した(※2025年7月1日付で株式譲渡を行った関係会社が営むフィンテック事業の実績を除外した数値を記載)。

- 27年3月期も増収増益を見込む。売上高は前期比15.8%増の82億円、調整後営業利益及び営業利益はそれぞれ同103.2%増の5億円、同306.4%増の4億60百万円の予想。APPBOXの基盤刷新や採用関連費用の最適化によるコスト構造の軽量化や、生成AI活用強化に基づく営業力強化等により収益の最大化を図る。次の中計を見据え、「実装型パートナー」として顧客の事業創出・成長を実現する高付加価値な事業モデルの深化を推し進める。同社の重要なKPIの一つであるプロダクト導入アプリのMAUについては、同社顧客が提供するサービスの終了や内製化等による解約が見込まれるが、業績予想には織込み済である(※前期比はフィンテック事業を含めた26年3月期実績との比較)。

- 企業のTech & Innovation Partnerとして、開発力とビジネス創出力という強みを活かし、顧客企業に、より高いレベルの課題解決と価値を提供していくことを目指すべく、2024年5月に中期経営計画2027(Tech & Innovation Partner)を策定したが、その後の生成AIの急速な進化・普及を踏まえて、ベースとなる基本的な戦略等に大きな変更は無いが、次期中期経営計画を見据えて、「Tech & Innovation Partner」から更に深化した「実装型パートナー」を目指すこととした。

- 2027年3月期は大幅な増益を見込んでいる。同社ではアプリビジネス事業の中心的なソリューションである「APPBOX」について、最新AI技術を迅速に実装できる次世代プラットフォームへの移行を推進しており、2027年3月期は、刷新を通じたコスト構造の軽量化に加え、多角的な利便性向上により、提供価値と開発生産性を飛躍的に高める計画である。2027年3月業績のみならず、長期目標である2030年3月期「売上高150億円・調整後営業利益15億円・調整後営業利益率10.0%」の達成に向けても極めて重要な取り組みと言える。今期の「APPBOX」刷新の進捗に大いに注目していきたい。

1.会社概要

「Tech Tomorrow ~テクノロジーを活用して、わたしたちがつくった新しいサービスで、昨日よりも便利な生活を創る~」をミッションとして掲げ、企業による顧客とのコミュニケーションや顧客のエンゲージメントを高めるためのサービスを提供。26年3月期末時点の主要事業は「アプリビジネス事業」「ビジネスプロデュース事業」の2事業。26年3月期末時点で同社の他、連結子会社2社(株式会社Qoil、株式会社プラグイン)及び関連会社1社(株式会社HAKUHODO BRIDGE)でグループを構成している。

【1-1沿革】

株式会社エヌ・ティ・ティ・データおよびボストンコンサルティンググループに在籍し、IT業界、コンサルティング業界で実務経験を積み、モバイルインターネットが世の中や人々の生活体験を大きく変えていく力を目の当たりにした小田健太郎氏(現 株式会社アイリッジ 代表取締役社長)は、モバイルインターネット領域で起業することを決意し、2008年8月、小田氏1名で株式会社アイリッジを立ち上げた。

2008年8月は、あたかも日本にスマートフォンが登場したタイミングであった。後発のスタートアップとしては、モバイルインターネットの中でもガラケーではなく、今後の拡大が期待できるスマートフォン領域にフォーカスした方が、勝機が見いだせると考え、スマートフォンのアプリ開発を中心にビジネスを展開していく。

前職2社での小田氏の繋がり、ネットワークを中心に設立直後から顧客を開拓し順調に成長していったが、それと並行し、2011年頃から日本におけるスマートフォン市場が急速に拡大し始める。それまではやや懐疑的であった各業界の大手企業も含め関心が大きく高まる中、先行的にスマートフォン領域に絞り込んで取り組んできた同社への評価は向上し、売上・利益は順調に拡大。

2015年7月、東証マザーズ市場に上場、2022年4月には東証の市場区分見直しに伴い、東証グロース市場に移行した。

【1-2 企業理念・ミッション】

小田社長の「自分たちが作ったテクノロジーで世の中を変えていきたい」という強い思いを、ミッションとし、仲間が増えていく中、ミッションを確実に実現するための行動規範としてバリューを掲げている。

*ミッション

「Tech Tomorrow ~テクノロジーを活用して、わたしたちがつくった新しいサービスで、昨日よりも便利な生活を創る~」

*バリュー

iRidge pride | 責任感と専門性で信頼を積み重ねよう |

One team | 組織を超えて一丸となろう |

EXE future | 想像して創造しよう |

*社名の由来

「Ridge(海嶺)」とは、海底山脈のこと。それは、プレートの発生場所であり、新しい地球が創られる場所です。

「Ridge」が新しい地球を創り出すように、私たちも世の中に新しい価値を創り出していきたい、そのような想いをもってアイリッジは創業されました。

そのときに私たちの力になるのが、

・internet(インターネット)

・interaction(人と人との関わりから生まれる相互関係)

・innovation(新しいアイデア)

アイリッジ(iRidge)はインターネットを活用し、新しいアイデアをもとに人との関わりの中から新しい価値を創造していきます。

(同社HPより)

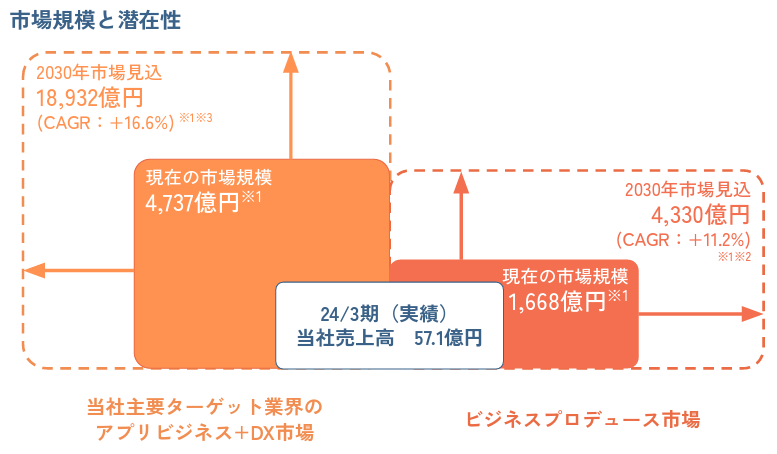

【1-3 市場環境】

同社では、アプリビジネス事業及びビジネスプロデュース事業は、既存の対象市場のみでも顧客基盤の拡大余地は十分にあり、また、DX需要の高まりによる更なる市場規模拡大を見込むことができると考えている。

同社では2030年の市場規模は両事業合わせて約2.3兆円と推計している。26年3月期の同社売上高はその0.3%に過ぎず、チャレンジする潜在市場は極めて大きい。

※1 株式会社富士キメラ総研「2023 デジタルトランスフォーメーション市場の将来展望 市場編」なお、現在の市場規模は2021年時点の実績値

※2 「営業・マーケティング(顧客接点改革)」「戦略/基盤(DXコンサルティング及びデータ分析)」のカテゴリー・項目合算値

※3 「流通/小売(総合計)」「金融(総合計)」「交通/運輸/物流(うちMaaS及び輸送サービス変革)」のカテゴリー・項目合算値

(同社資料より)

【1-4 事業内容】

「Tech Tomorrow ~テクノロジーを活用して、わたしたちがつくった新しいサービスで、昨日よりも便利な生活を創る~」というミッションの下、企業による顧客とのコミュニケーションや顧客のエンゲージメントを高めるためのサービスを提供している。

(1)セグメント

報告セグメントは「アプリビジネス事業」「ビジネスプロデュース事業」の2つ。

(「アプリビジネス事業」「ビジネスプロデュース事業」に経営リソースを集中するため、フィンテック事業を担う連結子会社、株式会社フィノバレーの全株式を25年7月にTIS株式会社に譲渡)。

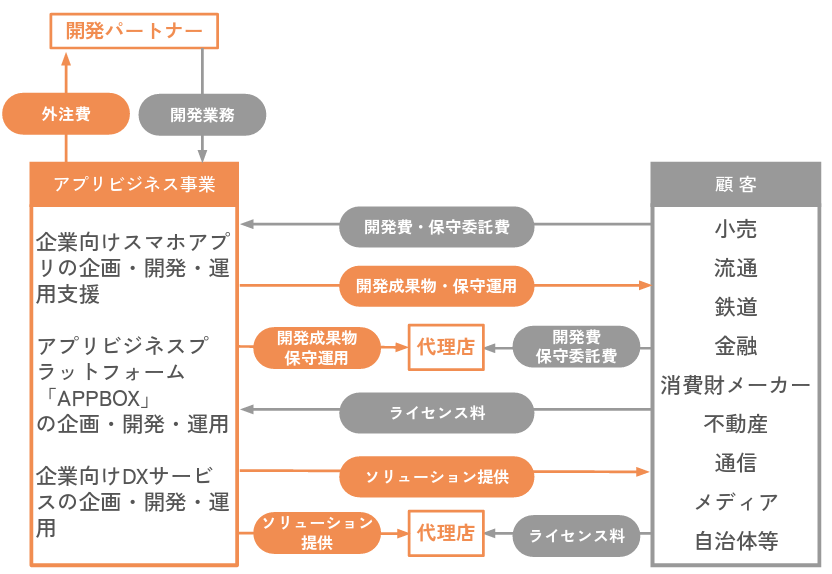

①アプリビジネス事業

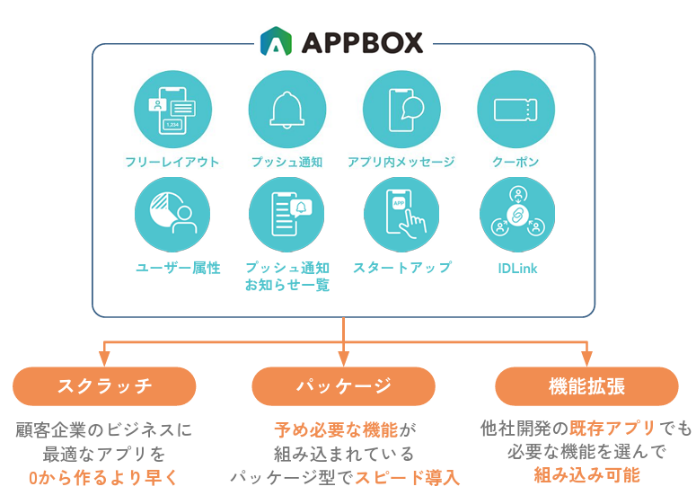

顧客企業に対して、スマホアプリの企画・開発・運用支援や、アプリビジネスプラットフォーム「APPBOX」など自社ソリューションの提供を行っているほか、企業向けDXサービスの企画・開発・運用も手掛けている。

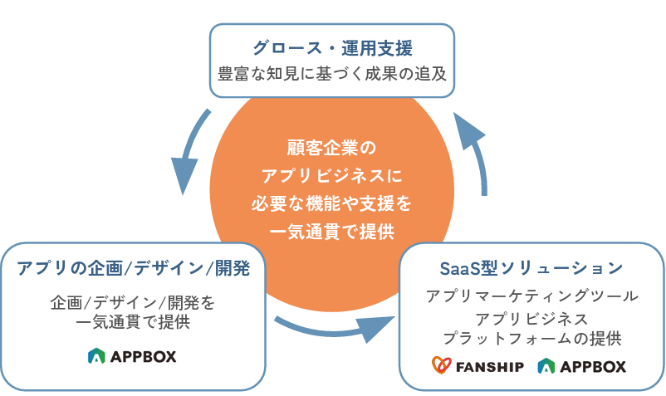

「APPBOX」を活用したスマホアプリ開発(スクラッチ・パッケージいずれも含む)に加え、アプリマーケティングツール等のソリューション提供やアプリリリース後の運用支援・グロースに至るまで、顧客企業のアプリビジネスの成長を一気通貫で支援する点が大きな特徴である。

|

|

(同社資料より)

◎主要プラットフォーム

*アプリビジネスプラットフォーム「APPBOX」

アプリビジネス事業の中心的なソリューションが、アプリビジネスプラットフォーム「APPBOX」である。

(概要)

「APPBOX」は、新規アプリのスクラッチ開発やパッケージ開発に加え、既存アプリの機能拡張やマーケティング施策の実施まで、アプリビジネスに必要な全てを支援するプラットフォーム。

企業は「APPBOX」を用いることで、アプリを用いたデータ分析やマーケティング施策への活用が可能である。加えて、「APPBOX」においてはアプリ開発で用いる各種機能群(SDK※)が整備されているため、従来のスクラッチ開発よりもスピーディーかつ初期コストを抑えてアプリ開発が可能で、アプリの機能拡張も容易に行うことができる。

※SDK(Software Development Kit)

特定のソフトウエアを開発するために必要となるプログラムやツール等をひとまとめにしたパッケージのこと。

(同社資料より)

(APPBOXの特長・優位性)

アプリ開発とマーケティングツールの両方を提供して相乗効果を出すことができる点が、「APPBOX」の大きな優位性である。

顧客企業のニーズに合わせて様々な形態を選ぶことができるため、パッケージからカスタマイズ開発への移行もスムーズであり、他社のパッケージやSaaSの利用及びスクラッチ開発よりも低予算での実行が可能である。マーケティングツールとしての機能単体利用も可能である。

(APPBOXパートナープログラムの運営)

同社では、APPBOXの更なる活用を推進するための仕組みとして「APPBOXパートナープログラム」を運営している。

「APPBOXパートナープログラム」は、「APPBOX」との連携によりパートナーとアイリッジ双方のアプリビジネスの加速・拡大を目指すもの。

システム連携により「APPBOX」単体では対応できない機能拡張を実現する「ソリューションパートナー」、自社のクライアントへの提案に「APPBOX」を活用する「コンサルティングパートナー」、そのいずれかのパートナー連携に向けまずは検討を始めたい企業向けの「アクセラレーター」の 3種類のプランがある。

26年4月末現在、43社が参画している。

(同社資料より)

*アプリマーケティングツール「FANSHIP」

アプリマーケティングツール「FANSHIP」はアプリデータの収集・分析及び顧客との最適なコミュニケーションを実現するためのスマートフォンアプリ向けのマーケティングプラットフォーム。

企業は「FANSHIP」を用いることで、顧客の位置情報や購買情報など、オンラインからオフラインまでの幅広いデータを取得し、統合管理を実現できる。また、オンライン行動、オフライン行動、CRM情報を掛け合わせて分析し、様々な顧客特性に合わせたセグメンテーションが可能である。企業は構築した顧客セグメントごとにメッセージ通知やクーポン配信等のマーケティング施策を実施することができ、顧客一人ひとりに最適なコミュニケーションの実現による顧客エンゲージメントの向上を図ることが可能となる。

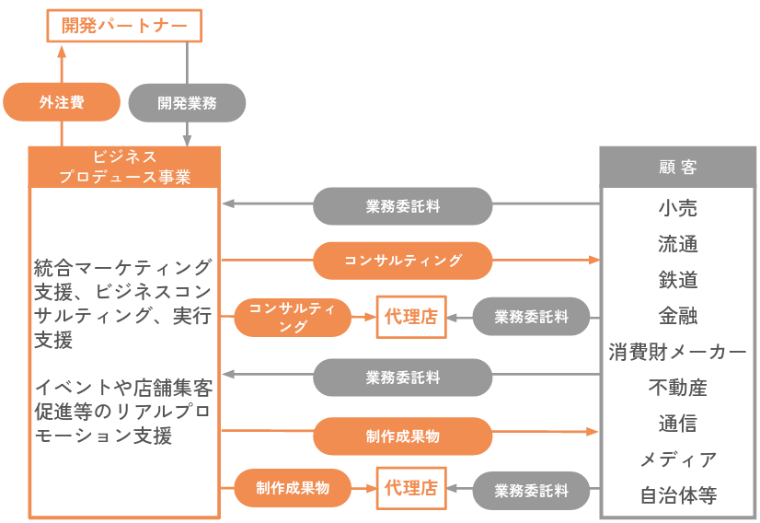

②ビジネスプロデュース事業

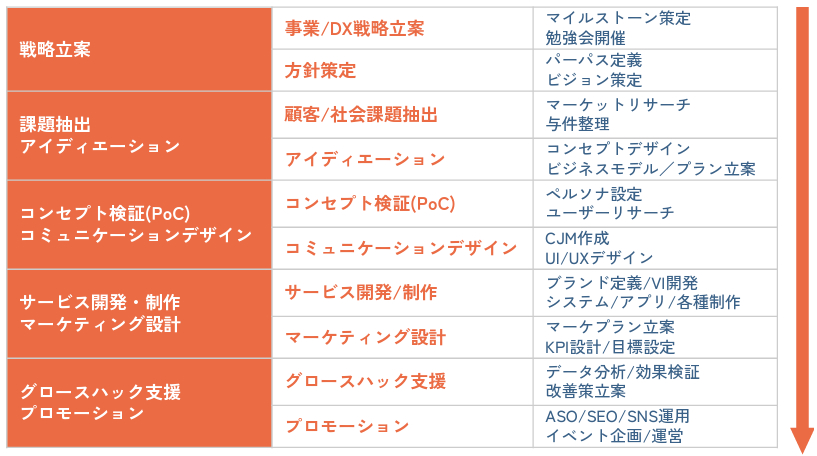

顧客企業のパートナーとして、ビジネスの全体戦略の立案、課題抽出・コミュニケーションデザイン・サービス開発の支援やグロースハック支援などを通じて、新規事業開発やマーケティングに関する課題をワンストップで解決している。

|

|

(同社資料より)

顧客毎の専門チームを組成し、顧客企業と協働して、戦略立案をはじめとした「考える」部分から、サービス開発・グロースハック支援などの「実行する」部分までをトータルで支援している。

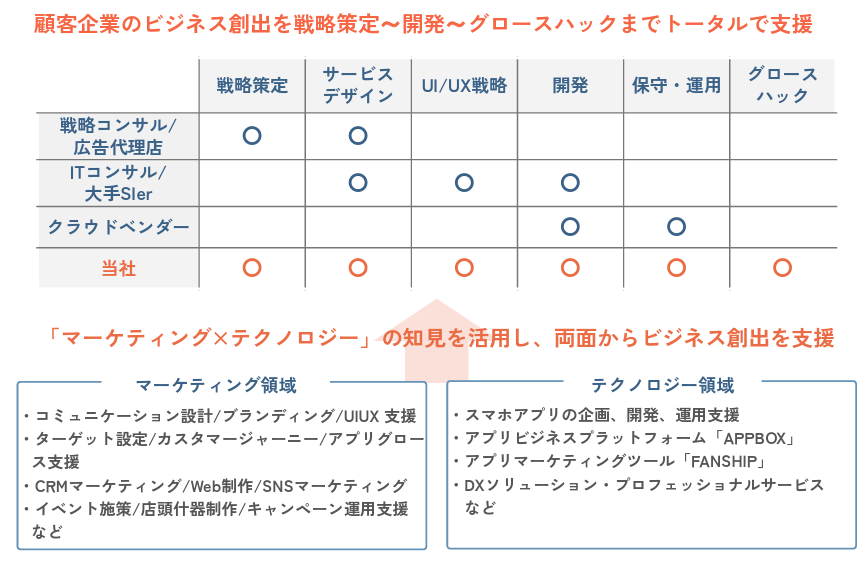

【1-5 特長・強み・競争優位性】

「テクノロジー・開発力」と「ビジネス創出力」を強みに、「強固な顧客基盤」を有しており、これらが同社の競争優位性となっている。加えて、アプリ利用料を中心としたストック型収益による「安定した収益構造」も同社の特長である。

(1)テクノロジー・開発力

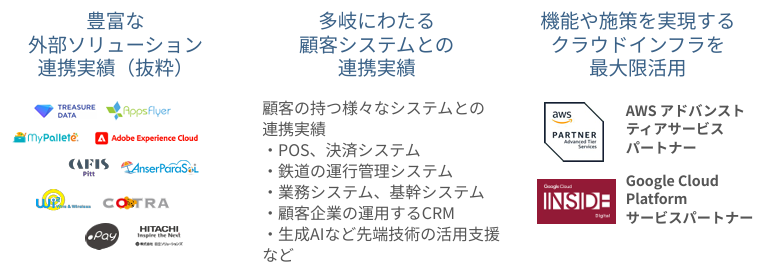

スマホアプリを中心とした高度な開発力を有し、「APPBOX」や外部のソリューションも活用しながら、顧客企業のテックパートナーとして、「戦略・企画の策定」から、「UI/UXデザイン」「アプリ企画・要件定義・設計・開発」「グロース支援」まで一気通貫でサポートしている。

(同社資料より)

外部ベンダーのソリューションとの連携や、「POS、決済システム」「鉄道の運行管理システム」「業務システム、基幹システム」「顧客企業の運用するCRM」「生成AIなど先端技術の活用支援」など、顧客の有する様々なシステムとの連携において豊富な実績を有している。

こうした豊富な開発実績により、多くのカスタマイズや連携実績のノウハウを蓄積しているため、多様な顧客ニーズに対応することが可能である。

(同社資料より)

(2)ビジネス創出力

競合他社が、各段階における支援を提供しているのに対し、テクノロジー領域とマーケティング領域において実績を積み上げてきた同社は、各領域における豊富な知見を活かし、テクノロジー領域とマーケティング領域の両面から顧客企業のイノベーションパートナーとしてビジネス創出をトータルで支援している。

(同社資料より)

(3)顧客基盤

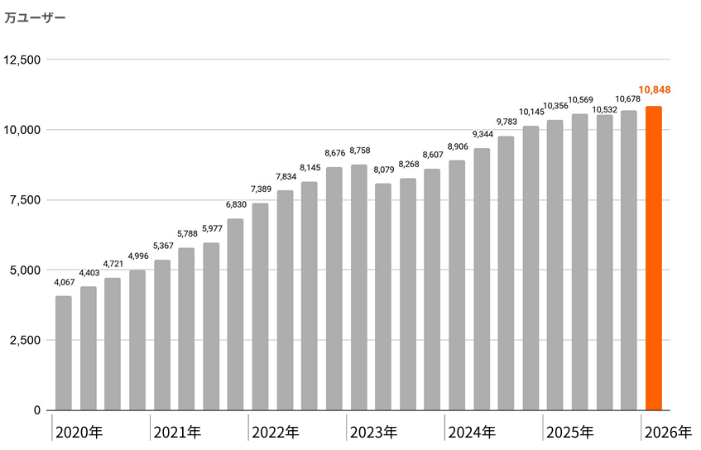

アプリビジネス領域を中心に小売・鉄道・金融業界等において強固な顧客基盤を有しており、300を超えるスマホアプリの企画・開発・運用を支援している。

同社ソリューション導入アプリのユーザー数は1億MAU(※)を超えている。

※MAU(Monthly Active Users ):同社プロダクト導入アプリを月に1回以上起動しているユーザー数を集計(一部推計を含む)。

|

|

(同社資料より)

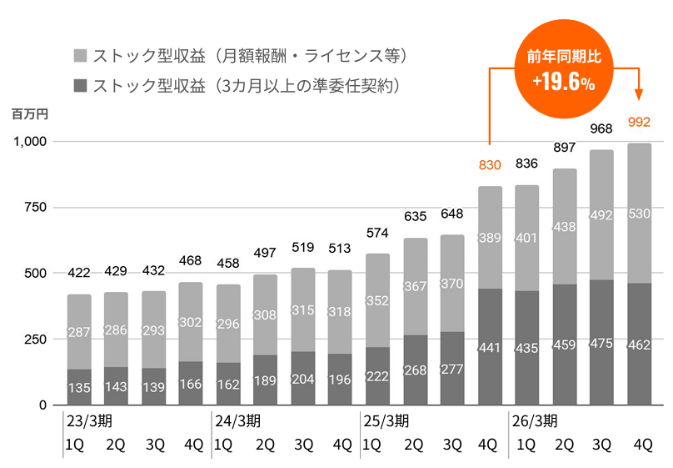

(4)安定した収益構造

同社では、アプリ開発における3カ月以上の準委任契約及び月額報酬・ライセンス等(APPBOXなどのサービス利用料やアプリのシステム保守料等)をストック型収益として分類している。

継続的な契約形態による開発支援案件・マネジメント支援案件が増加傾向にあることに加え、資本業務提携の取り組みが進捗し、EX-DX(※)領域関連の収益も寄与しストック型収益は着実に拡大している。全売上高に占める比率は、25年3月期44.1%であったが、26年3月期は52.8%まで上昇している。同社アプリの有用性を評価する強固な顧客基盤と安定した収益構造は更に強固なものとなっており、今後もストック型収益構成比の継続的な引き上げを図っていく。

※EX-DX(Employee Experience Digital Transformation):従業員が会社で働く中で経験する様々なことに関する課題を、スマートフォンアプリなどのデジタル技術を使って解決し、従業員の満足度を高める取り組み。

(同社資料より)

2.2026年3月期決算概要

【2-1業績概要】

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 予想比 |

売上高 | 6,708 | 100.0% | 7,084 | 100.0% | +5.6% | -1.6% |

売上総利益 | 2,149 | 32.0% | 2,209 | 31.2% | +2.8% | - |

販管費 | 1,930 | 28.7% | 2,096 | 29.6% | +8.6% | - |

調整後営業利益 | 259 | 3.9% | 246 | 3.5% | -5.1% | -18.0% |

営業利益 | 219 | 3.2% | 113 | 1.6% | -48.3% | -58.1% |

経常利益 | 208 | 3.1% | 135 | 1.9% | -34.9% | -47.8% |

当期純利益 | 13 | 0.2% | 637 | 9.0% | +4,486.3% | -20.3% |

*単位:百万円。26年3月期決算短信より。当期純利益は親会社株主に帰属する当期純利益、以下同様。調整後営業利益=営業利益+株式報酬費用+M&Aにより生じた無形資産の償却費用+その他一時費用、以下同様。

*2025年7月1日付で株式譲渡を行った関係会社が営むフィンテック事業の実績を除外した数値

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 予想比 |

売上高 | 6,090 | 100.0% | 6,993 | 100.0% | +14.8% | -2.9% |

売上総利益 | 1,871 | 30.7% | 2,178 | 31.1% | +16.4% | - |

調整後営業利益 | 140 | 2.3% | 246 | 3.5% | +75.0% | -18.0% |

経常利益 | 92 | 1.5% | 157 | 2.2% | +69.0% | -39.6% |

当期純利益 | -59 | - | 650 | 9.3% | - | -18.6% |

*単位:百万円。同社資料より。

以下、同社資料を基に、フィンテック事業の実績を除外した数値により記載。

増収増益

売上高は前期比14.8%増の69億93百万円。アプリビジネス事業がEX-DX領域の高成長を背景に2桁の増収。

調整後営業利益は同75.0%増の2億46百万円。第3四半期までは、EX-DX領域の成長を背景とした採用等の先行投資を行ったほか、ビジネスプロデュース事業において例年下期に発生している大型案件が前年は上期に発生したことなどから損失を計上していたが、前期第4四半期に計上した期末賞与などの一過性費用がなくなり、各段階利益は大きく改善した。

当期純利益は6億50百万円(前期は59百万円の損失)。関係会社株式売却益9億19百万円を特別利益に計上した一方、固定資産除却損2億80百万円を計上した。これは、アプリビジネスプラットフォーム「APPBOX」において、急速に進展するAI技術への対応と中長期的な開発生産性の向上を目的とした基盤アーキテクチャの抜本的な刷新を実施したことに伴い、最新の生成AI機能を効果的に統合する上で制約となっていた旧資産に関連する過年度開発費に相当するもの。

APPBOXの売上‧契約社数はともに増加基調にある。今回の処理により、効率的な運用の妨げとなっていた技術的負債を一掃し、27年3期以降の収益性向上のための土台を整備した。なお、本件はキャッシュアウトを伴わない一過性の会計処理である。

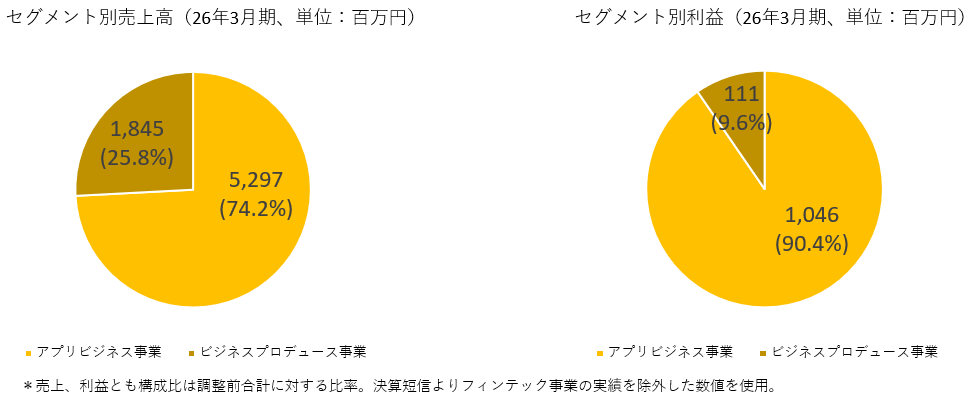

【2-2 セグメント動向】

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 |

アプリビジネス事業 | 4,418 | 72.5% | 5,297 | 75.7% | +19.9% |

ビジネスプロデュース事業 | 1,672 | 27.5% | 1,845 | 26.4% | +10.4% |

調整額 | - | - | -150 | - | - |

売上高合計 | 6,090 | 100.0% | 6,993 | 100.0% | +14.8% |

アプリビジネス事業 | 756 | 17.1% | 1,046 | 19.7% | +38.2% |

ビジネスプロデュース事業 | 143 | 8.6% | 111 | 6.0% | -22.1% |

全社経費 | -760 | - | -912 | - | - |

調整後営業利益 | 140 | 2.3% | 246 | 3.5% | +75.0% |

単位:百万円。同社資料よりインベストメントブリッジ作成。利益の構成比は、売上高利益率。

(1)アプリビジネス事業

増収増益。

既存顧客を中心にスマートフォンアプリの開発案件等を堅調に受注したことに加え、ディップ株式会社との共同事業等を通じたEX-DX領域における取引が大幅に拡大した。費用面では、事業拡大を支える開発体制の強化に向けて実施したプロジェクトマネージャー及びEX-DX領域を中心とした採用投資により人件費等が増加したことに加え、EX-DX領域におけるソフトウエア償却費等が増加したがこれを吸収した。

プロダクト導入アプリのMAUは、大口取引先1社による解約の影響を受けたものの、これを除いたMAUは2026年3月末で前年同期比12.0%増の1億848万ユーザーと、1億超で推移しており既存取引先におけるトレンドは引き続き増加基調にある。

同社の特徴の一つである安定した収益構造を支えるストック型収益も、EX-DX領域の収益拡大が寄与し、26年3月期第4四半期(1-3月)は前年同期比19.6%増加。ライセンス等の収入も順調に推移している。

(2)ビジネスプロデュース事業

増収減益。

既存顧客との取引は堅調に推移した一方、一部の大型案件の受注時期のずれ込みの影響を受けた。費用面では、広告等の利益率の低い案件の割合が上昇したことにより売上総利益率が低下したほか、今後の事業拡大を見据えた組織体制の強化を継続したことにより、販管費が増加した。

【2-3 中期経営計画についての振り返り】

(1)概要

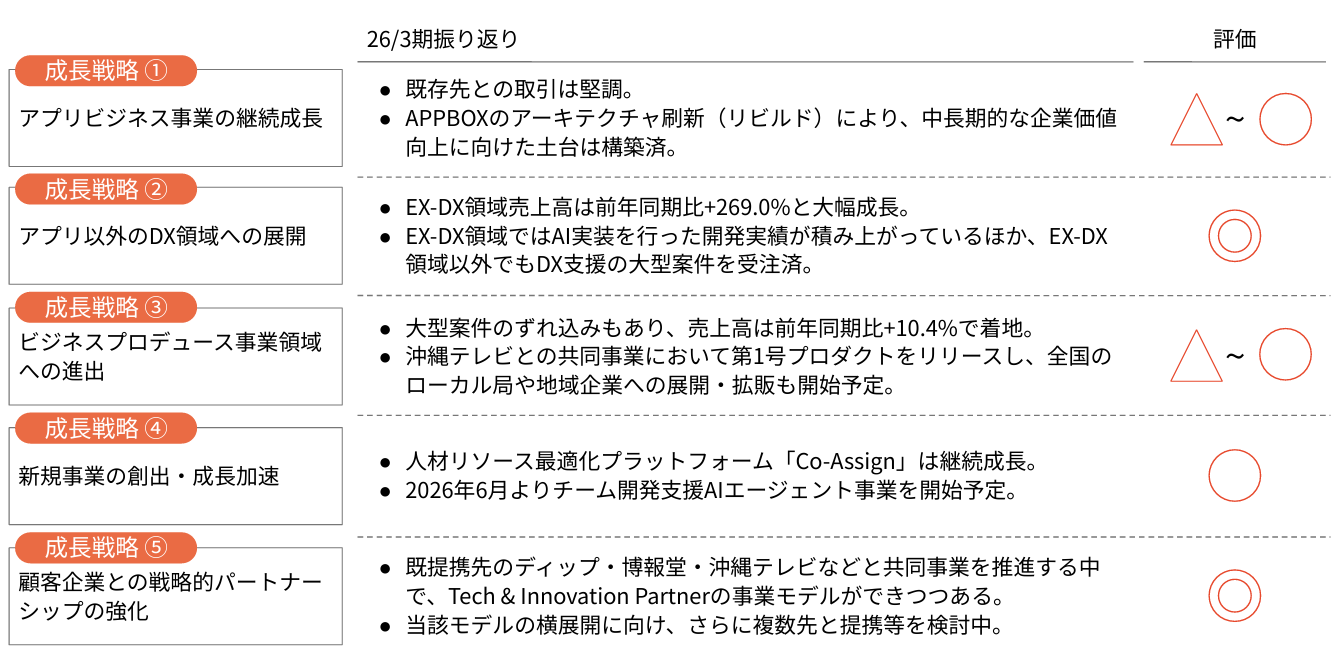

中期経営計画2027(Tech & Innovation Partner)においては、5つの成長戦略を掲げている。開発力やビジネス創出力の活用と顧客企業のパートナーシップの強化による顧客提供価値の向上と事業領域の拡張に取り組んでいる。

26年3月期の進捗について、同社では以下のように自己評価している。

(同社資料より)

(2)主な進捗

*成長戦略②EX-DX領域の急成長

2025年2月のディップ社との「バイトルトーク」サービス本格展開開始から約1年強という短期間で、26年3月期の売上高は前期比269.0%増と大幅に伸長した。27年3月期も個々の案件規模及び取引先の拡大の両面により更なる売上拡大を見込んでいる。

*成長戦略③ビジネスプロデュース事業領域への進出

沖縄テレビと共同推進している「Local Membership Platform」の第1号案件として、2026年3月より沖縄エリア特化型アプリ「OKITIVE(オキティブ)アプリ」の提供を開始した。今後は同アプリの追加開発や会員獲得を進めるとともに全国のローカル局や地域企業への展開‧拡販を強化する予定だ。

*成長戦略④新規事業の創出‧成長加速

・「Co-Assign」の継続成長

システム開発プロジェクト等における要員の稼働計画を「高い解像度」でチーム内に共有することができるアサイン管理の効率化と見える化を実現するSaaSソリューション「Co-Assign」は、システム開発会社を中心に、Excelでのアサイン管理の複雑さに課題を感じている企業に向けた「脱Excelソリューション」として市場浸透が進んでいる。

2026年3月末の有料利用社数及びMRRは前期末比でそれぞれ52.5%増、61.2%増と大きく伸長した。

・生成AIを活用した開発支援AIエージェント事業の開始

企業においてAI駆動に向けた開発が進んでいるが、個人のコーディング‧開発業務の支援が中心であり、セキュリティ、品質についての課題に加えて、増加するAI利用コスト等の課題が顕在化している。既に長期間にわたりチーム開発を進めてきた同社は、その知見や実績を活かして課題を解決する開発支援AIエージェント事業を2026年6月に開始予定である。

*成長戦略⑤顧客企業との戦略的パートナーシップの強化

ディップ、博報堂、沖縄テレビといった提携各社と共同で事業に取り組む中で利益を追求するビジネスモデルの事例が積み上がっている。今後はこのモデルの横展開に向け、さらに複数のTech & Innovation Partner候補との提携等を検討中である。

【2-4 財務状態とキャッシュ・フロー】

◎主要BS

| 25年3月末 | 26年3月末 | 増減 |

| 25年3月末 | 26年3月末 | 増減 |

流動資産 | 4,555 | 4,540 | -15 | 流動負債 | 2,600 | 2,098 | -502 |

現預金 | 2,738 | 2,387 | -351 | 短期借入金 | 760 | 950 | +190 |

売上債権 | 1,661 | 1,438 | -223 | 預り金 | 689 | 18 | -671 |

固定資産 | 1,405 | 1,122 | -283 | 固定負債 | 787 | 529 | -258 |

有形固定資産 | 35 | 18 | -17 | 長期借入金 | 747 | 487 | -260 |

無形固定資産 | 958 | 784 | -174 | 負債合計 | 3,388 | 2,627 | -760 |

投資その他の資産 | 411 | 319 | -91 | 純資産 | 2,572 | 3,034 | +462 |

資産合計 | 5,960 | 5,662 | -298 | 利益剰余金合計 | -424 | 212 | +637 |

|

|

|

| 負債純資産合計 | 5,960 | 5,662 | -298 |

*単位:百万円。売上債権=受取手形及び売掛金+契約資産+電子記録債権。短期借入金=短期借入金+1年内返済予定の長期借入金

現預金、売上債権の減少等で資産合計は前期末比2億円減少し56億円。

預り金の減少等で負債合計は同7億円減少し26億円。

利益剰余金の増加等で純資産は同4億円増加し30億円。

自己資本比率は前期末から11.5ポイント上昇し53.2%。

◎CF

| 25/3期 | 26/3期 | 増減 |

営業キャッシュ・フロー | 53 | 859 | +805 |

投資キャッシュ・フロー | -581 | -443 | +138 |

フリー・キャッシュ・フロー | -528 | 415 | +943 |

財務キャッシュ・フロー | 395 | -266 | -662 |

現金及び現金同等物期末残高 | 2,738 | 2,887 | +148 |

* 単位:百万円

税金等調整前当期純利益の増加で営業CFのプラス幅は拡大し、フリーCFはプラスに転じた。

株式の発行による収入が無くなったことなどから財務CFはマイナスに転じた。

キャッシュポジションは上昇した。

3.2027年3月期業績予想

【3-1 業績予想】

| 26/3期 | 構成比 | 27/3期(予) | 構成比 | 前期比 |

売上高 | 7,084 | 100.0% | 8,200 | 100.0% | +15.8% |

調整後営業利益 | 246 | 3.5% | 500 | 6.1% | +103.2% |

営業利益 | 113 | 1.6% | 460 | 5.6% | +306.4% |

経常利益 | 135 | 1.9% | 470 | 5.7% | +246.5% |

当期純利益 | 637 | 9.0% | 300 | 3.7% | -52.9% |

*単位:百万円。予想は会社予想、決算短信より。調整後営業利益=営業利益+株式報酬費用+M&Aにより生じた無形資産の償却費用+その他一時費用。

増収増益を見込む

売上高は前期比15.8%増の82億円、調整後営業利益及び営業利益はそれぞれ同103.2%増の5億円、同306.4%増の4億60百万円の予想。APPBOXの基盤刷新や採用関連費用の最適化によるコスト構造の軽量化や、生成AI活用強化に基づく営業力強化等により収益の最大化を図る。次の中計を見据え、「実装型パートナー」として顧客の事業創出・成長を実現する高付加価値な事業モデルの深化を推し進める。

同社の重要なKPIの一つであるプロダクト導入アプリのMAUについては、同社の顧客が提供するサービスの終了や内製化等による解約が見込まれるが、業績予想には織込み済である。

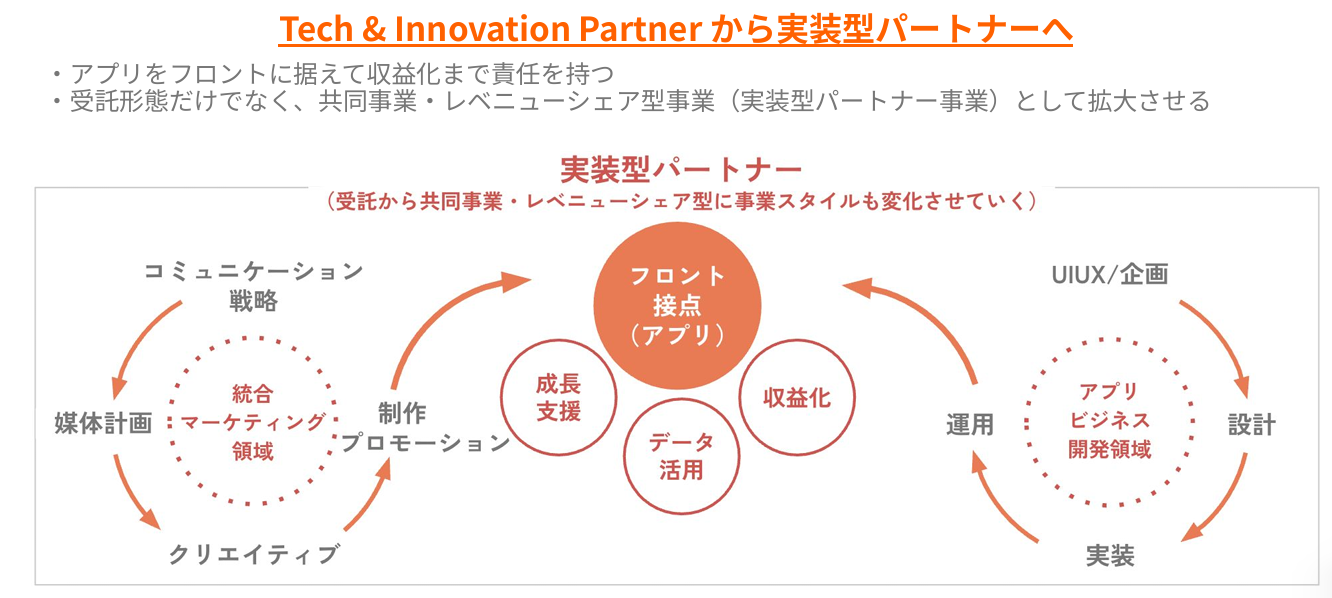

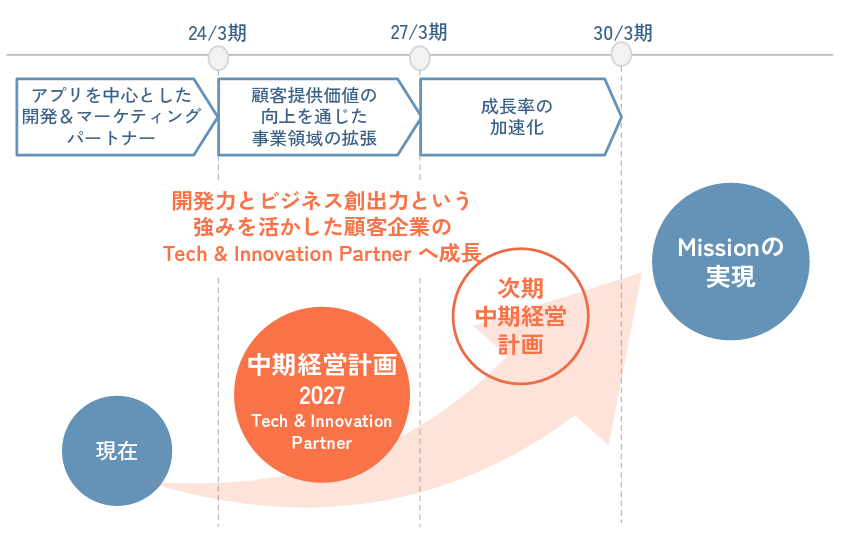

4.中期経営計画2027(Tech & Innovation Partner)

現在、2027年3月期を最終年度とする3カ年の中期経営計画2027「Tech & Innovation Partner」を実行中である。

【4-1 次期中期経営計画を見据えた取り組みの方向性】

企業のTech & Innovation Partnerとして、開発力とビジネス創出力という強みを活かし、顧客企業に、より高いレベルの課題解決と価値を提供していくことを目指すべく、2024年5月に中期経営計画2027(Tech & Innovation Partner)を策定したが、その後の生成AIの急速な進化・普及を踏まえて、ベースとなる基本的な戦略等に大きな変更は無いが、次期中期経営計画を見据えて、「Tech & Innovation Partner」から更に深化した「実装型パートナー」を目指すこととした。その背景、同社の取組みは以下の通りである。

*生成AIが進化・普及する中、戦略・企画、UI/UXデザインといった領域においては、引き続き人間が優位であり、かつ引き続き需要も旺盛である。

*一方、要件定義・設計・開発・実装、保守・運用、グロースといった領域においては、コーディング/テスト/ドキュメント作成等の定型業務を端緒にAIによる代替が加速しており、PDCAサイクルの高速化と共に、ビジネス成果創出の重要度が向上している。

*そうした環境下、同社では既存事業である「受託」「プロダクト」、および「新規事業」においてそれぞれ具体的な取り組みを進めている。

<受託>

戦略・企画、UI/UXデザインにおいては、アプリビジネス及びビジネスプロデュース両事業間で連携を深めつつ、需要に合わせて体制を強化する。

要件定義・設計・開発・実装、保守・運用においては、受託の各プロセスにおけるAI駆動開発を実践しているほか、従来からグロースマーケティング支援なども実施中である。

<プロダクト>

アプリビジネスプラットフォーム「APPBOX」において、AI技術への対応と中長期的な開発生産性の向上を目的とした基盤アーキテクチャの抜本的な刷新を実施していく。

<新規事業>

同社の強みであるチーム開発のノウハウを活かした、開発支援AIエージェント事業を2026年6月より開始予定である。

以上のように、従来からの自社の強みである開発力とビジネス創出力に、生成AIを掛け合わせ、「Tech & Innovation Partner」から更に深化した「実装型パートナー」を目指す。

アプリをフロントに据えて収益化まで責任を持ち、受託形態だけでなく、共同事業やレベニューシェア型事業(実装型パートナー事業)として拡大させるのが「実装型パートナー」である。

(同社資料より)

【4-2 中期経営計画2027(Tech & Innovation Partner)策定の背景】

同社は、前述のようにスマートフォンアプリを中心とした高度な開発力やアプリ開発・運用・グロースまで1つで対応可能なプロダクト「APPBOX」に代表される「テクノロジー・開発力」、顧客企業の戦略から課題解決までをトータルで支援してきた「ビジネス創出力」、小売・鉄道・金融業界などの大企業を中心とした「強固な顧客基盤」を強みとしている。

一方で、外部環境は、DXの加速化、生成AI等の新たな技術の台頭、国内市場の縮小、消費者セグメントの多様化、デジタルを活用したUX最大化競争の激化、各業界における本業のみではないDXビジネスへの事業展開の加速化といった変化に直面している。これらの外部環境の変化と強みを踏まえ、2027年とその先の長期的な成長を見据え、中期経営計画のテーマとして「開発力とビジネス創出力という強みを活かした顧客企業のTech & Innovation Partner へ成長」を設定した。

【4-3 中期経営計画2027(Tech & Innovation Partner)の概要・骨子】

(1)位置づけ

Missionの実現に向け、2027年以降の次期中期経営計画において更なる成長率の加速化を実現するべく、中期経営計画2027においては、顧客提供価値の向上を通じた事業領域の拡張を図る。

(同社資料より)

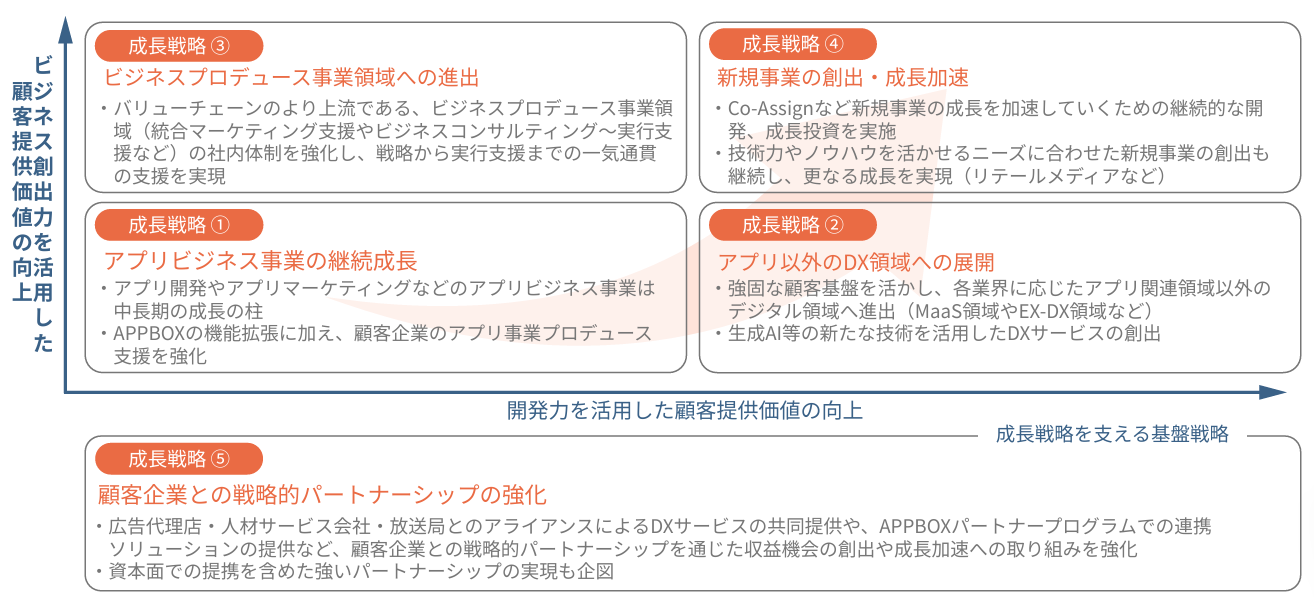

(2)成長戦略

具体的には、以下の5つの成長戦略を掲げている。開発力やビジネス創出力の活用と顧客企業のパートナーシップの強化による顧客提供価値の向上と事業領域の拡張に取り組む。

(同社資料より)

◎各成長戦略の詳細

成長戦略①アプリビジネス事業の継続成長

「プロダクト強化」「開発力の強化」「開発会社向けのAPPBOXの展開」を通じ、中核事業である、アプリ開発やアプリマーケティングなどのアプリ関連を中心としたアプリビジネス事業の更なる成長を実現する。

*プロダクト強化

「APPBOX」の更なる機能強化に取り組む。

*開発力の強化

受託開発案件の横断/横串による標準化と効率化を促進し、品質向上を図る。

*開発会社とのパートナーシップ開拓

「APPBOX」を活用したアプリを開発するパートナーを開拓する。地域特化型の開発パートナーとの連携にも着手する。

*アプリ事業プロデュース支援の強化

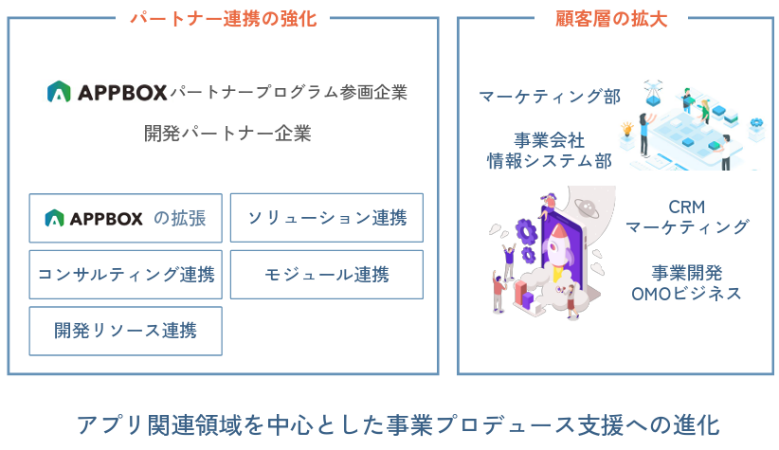

APPBOXの機能拡張に加え、パートナー連携強化を通じて、顧客層を拡大するとともに、単なる受託開発領域から顧客企業のアプリ事業プロデュース支援領域へ拡張する。

(同社資料より)

成長戦略②アプリ以外のDX領域への展開

月間アクティブユーザー1億以上、アプリ300以上、鉄道・小売・流通・金融業界における高い取引シェアといった強固な顧客基盤を活かし、各業界に応じたアプリ関連領域以外のデジタル領域へ進出する。また、生成AI等の新たな技術を活用したDXサービスを創出し、今後の事業成長を促進する。

「アプリ関連領域以外のDX領域」としては、「MaaS × DX領域」「EX (Employee Experience)× DX領域)」など、同社の強みである顧客基盤を活かした領域を想定しており、成長余地の大きな領域への取り組みを強化する。

*MaaS領域

鉄道アプリだけでなく、MaaS・鉄道業界向けDXサービスへ取り組みを拡大する。JR西日本との業務提携によるデータ分析・ソリューション開発事業の拡大・展開や、鉄道工事等の工具管理ソリューション「工具ミッケⅡ」などが挙げられる。

*EX-DX領域

小売・流通のカスタマー向けアプリだけでなく、24年11月に提供を開始した「バイトルトーク」のような、従業員の働き方満足度を向上させるEX×DXサービスへ取り組みを拡大する。接客スタッフ向けアプリ、従業員向けアプリ、従業員が利用する各種業務システムなどが挙げられる。

従業員向けアプリ/サービスは、世界的に需要が高まっており、日本市場でも今後大きく成長すると見込まれる。

生成AIも活用したサービスの拡張・展開、業務効率化による付加価値向上、新たなサービス創出により今後の事業成長を促進させる。

成長戦略③ビジネスプロデュース事業領域への進出

バリューチェーンのより上流である、ビジネスプロデュース事業領域(統合マーケティング支援やビジネスコンサルティング・実行支援などの領域)の社内体制を強化し、より一層の顧客提供価値の拡大を図る。

2024年4月1日付でビジネスプロデュース本部を設立し、25年3月期から新体制の下、ビジネスプロデュース支援をさらに加速させ、より一層高いレベルの課題解決と価値提供に取り組んでいる。

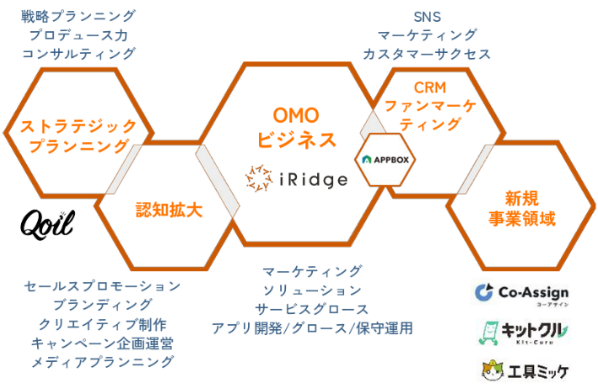

具体的には、ストラテジックプランニングおよび認知拡大、OMOビジネス、CRMマーケティング、新規事業領域まで、5つのソリューションで顧客企業の課題解決を行う統合マーケティング支援を展開する。

既に実績も上がっている。開港以来最大規模の挑戦となる世界トップレベルの空港を目指す成田空港のプロジェクト「NRT2.0」に向けた、人材採用強化のための企画設計からスローガン・コンテンツ制作(コンサルティングから実行支援)までの支援をアイリッジとQoilの連携によりワンストップで実施している。

(同社資料より)

成長戦略④新規事業の創出・成長加速

技術力やノウハウを活かせる時代のニーズに合わせた新規事業の創出も継続し、更なる成長を実現していく。

「Co-Assign(コーアサイン)」は、システム開発プロジェクト等における要員の稼働計画を「高い解像度」でチーム内に共有することができるアサイン管理の効率化と見える化を実現するSaaSソリューション。システム開発会社を中心に、Excelでのアサイン管理の複雑さに課題を感じている企業に向けた「脱Excelソリューション」として市場浸透が進んでいる。2026年3月末の有料利用社数及びMRRは前期比でそれぞれ52.5%増、61.2%増と大きく伸長している。

加えて、今後成長が見込まれるリテールメディア領域に小売アプリで培った経験を活用しビジネスを展開していく。同社が強みを有する、小売‧流通、鉄道、金融、地域等の業界で埋もれている顧客接点をメディア化するものである。

(同社資料より)

成長戦略⑤顧客企業との戦略的パートナーシップの強化

*APPBOXパートナープログラムの拡充

APPBOXパートナープログラム(前述)を通じて、2026年4月末現在43社にのぼるパートナー各社のソリューションと連携し、新たな収益機会の創出や成長加速への取り組みを強化する。

*戦略的なパートナーシップ強化

DXサービスの共同提供を図り、ディップ株式会社・株式会社博報堂・沖縄テレビ放送株式会社とアライアンスを締結した(沖縄テレビ放送とは業務提携)。今後も顧客企業と同様の提携を拡大することで、戦略的パートナーシップの強化を図る。

(同社資料より)

【4-4 中長期の業績目標】

* | 成長戦略①〜③+⑤により、2027年3月期に売上高82億円以上・調整後営業利益5億円以上をオーガニック成長のみで達成する。 |

* | 並行して、成長戦略④+⑤により、新規事業の成長やM&Aにより売上・利益を更に積み上げる。 |

* | 中期経営計画2027を通じて事業領域を拡張し、2027年以降の更なる成長加速を実現する。 |

* | 次期中期経営計画となる長期目標として、2030年3月期に売上高150億円・調整後営業利益15億円・調整後営業利益率10.0%の達成を目指す。 |

| 25/3期 (実績) | 26/3期 (実績) | 27/3期 (計画) |

| 30/3期 (目標) |

売上高 | 60億円 | 69億円 | 82億円以上 |

| 150億円以上 |

調整後営業利益 | 1.4億円 | 2.4億円 | 5億円以上 |

| 15億円以上 |

調整後営業利益率 | 2.3% | 3.5% | 6.1%以上 |

| 10.0% |

5.今後の注目点

2027年3月期は大幅な増益を見込んでいる。同社ではアプリビジネス事業の中心的なソリューションである「APPBOX」について、最新AI技術を迅速に実装できる次世代プラットフォームへの移行を推進しており、2027年3月期は、刷新を通じたコスト構造の軽量化に加え、多角的な利便性向上により、提供価値と開発生産性を飛躍的に高める計画である。2027年3月期業績のみならず、長期目標である2030年3月期「売上高150億円・調整後営業利益15億円・調整後営業利益率10.0%」の達成に向けても極めて重要な取り組みと言える。今期の「APPBOX」刷新の進捗に大いに注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 8名、うち社外取締役4名(うち独立役員3名) |

監査等委員 | 3名、うち社外取締役3 名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書

最終更新日:2025年6月26日

<基本的な考え方>

当社は、継続的に企業価値を向上させ、また各ステークホルダーと良好な関係を築いていくためには、経営の効率性・健全性・透明性が不可欠であると認識しており、今後ともコーポレート・ガバナンスの強化に努めてまいります。

具体的には、法令等の遵守、実効性ある内部統制、タイムリー・ディスクロージャー、独立性ある監査・監督機能等を意識し、企業活動を行ってまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

基本原則のすべてを実施しています。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |