ブリッジレポート:(6089)ウィルグループ 2026年3月期決算

![]()

代表取締役社長 角 裕一 | 株式会社ウィルグループ(6089) |

|

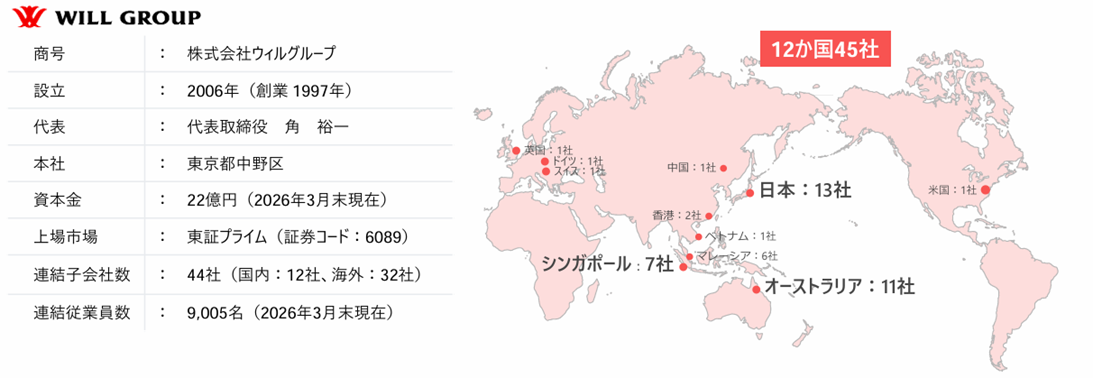

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表者 | 角 裕一 |

所在地 | 東京都中野区本町1-32-2 |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,016円 | 22,912,778株 | 23,279百万円 | 12.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

44.00円 | 4.3% | 96.38円 | 10.5倍 | 883.37円 | 1.2倍 |

*株価は6/18終値。26年3月期決算短信より。発行済株式数は発行済株式数から自己株式を控除。

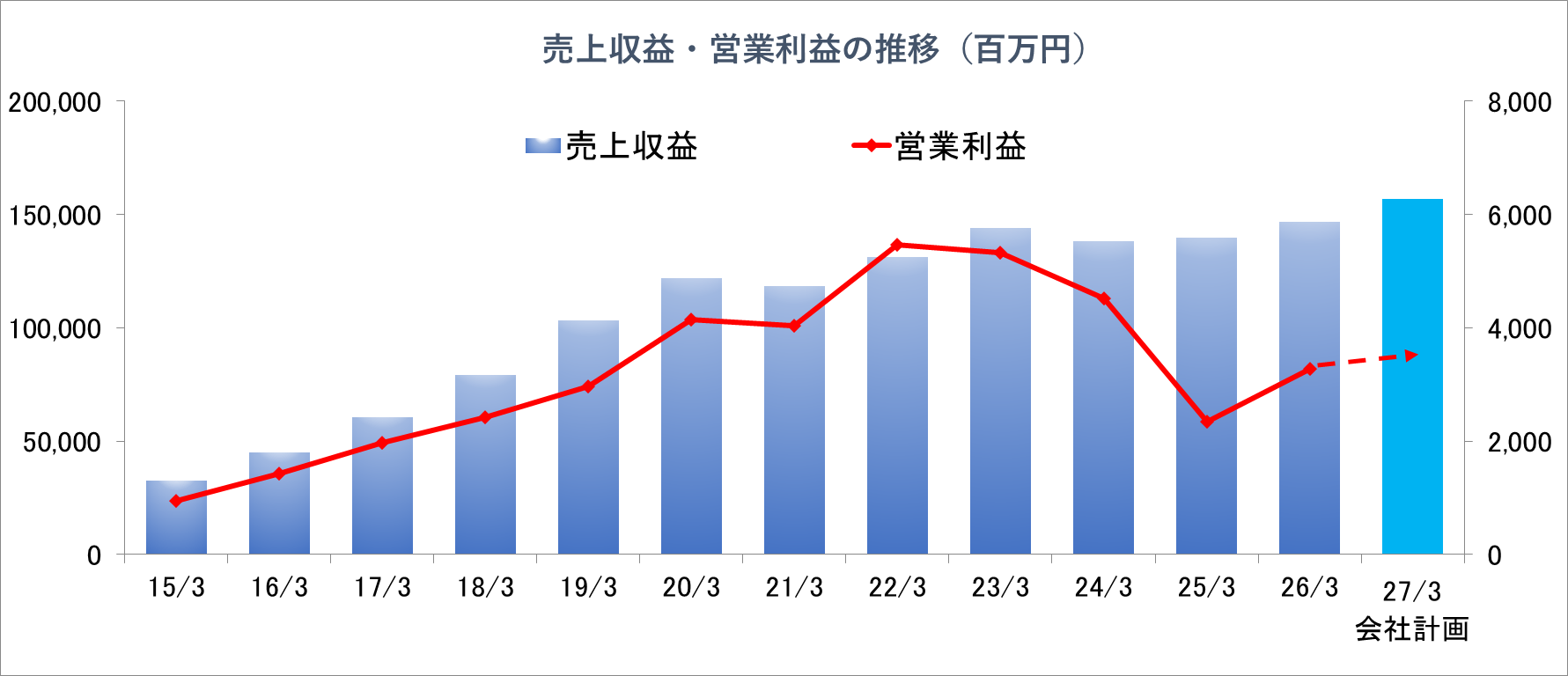

連結業績推移(IFRSを任意適用)

決算期 | 売上収益 | 営業利益 | 経常・税前益 | 親会社所有者帰属利益 | EPS | DPS |

2023年3月(実) | 143,932 | 5,318 | 5,146 | 3,236 | 143.20 | 44.00 |

2024年3月(実) | 138,227 | 4,525 | 4,417 | 2,778 | 122.37 | 44.00 |

2025年3月(実) | 139,705 | 2,338 | 2,177 | 1,155 | 50.64 | 44.00 |

2026年3月(実) | 146,856 | 3,279 | 3,139 | 2,314 | 101.01 | 44.00 |

2027年3月(予) | 157,000 | 3,400 | 3,191 | 2,208 | 96.38 | 44.00 |

*予想は会社予想。単位:百万円、円。

(株)ウィルグループの2026年3月期決算概要、2027年3月期業績予想、中期経営計画「WILL-being 2029」の重点戦略、角社長へのインタビューなどをご報告いたします。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.新中期経営計画「WILL-being 2029」の重点戦略

5.角社長に聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期の売上収益は前期比5.1%増の1,468億56百万円。営業利益は同40.2%増の32億79百万円。売上面では、建設技術者領域を中心とした国内Working事業が順調に拡大したことに加え、海外Working事業において人材派遣売上が堅調に推移したこと等により、23/3期以来となる過去最高を達成した。利益面では、国内Working事業における事業ポートフォリオの入替が奏功したことによる粗利の拡大、海外Working事業における販管費の抑制及び人材紹介売上の増加による粗利の拡大に加え、前年同期に計上した減損損失のはく落影響等が大幅増益に寄与した。また、ノーマライズド営業利益(※)は、前期比で32.8%増加した。※ノーマライズド営業利益:一過性の損益(「海外Working事業」の減損損失及び政府補助金収入、「その他」の不動産売却益)を除いた営業利益。

- 27/3期の会社計画は、売上収益が前期比6.9%増の1,570億円、営業利益が同3.7%増の34億円の予想。売上収益は、国内Working事業における正社員派遣/請負、外国人雇用支援及び人材紹介の伸長に加え、海外Working事業において人材派遣、人材紹介の増収を見込む。営業利益は、国内Working事業において収益構造改革の進展による粗利の拡大を見込む一方、海外Working事業の政府補助金収入はこれまで通り計画には織り込まず。一過性の損益を除いたノーマライズド営業利益では、13.1%の増益を予想。配当は前期と同じ44円/株の予定。予想配当性向は45.7%の見込み。

- 角 裕一社長に同社の特長・競争優位性、黒字化を果たした建設技術者領域での取り組み、新中期経営計画のポイント、株主・投資家へのメッセージを伺った。「人材業界は事務領域がほぼ過半を占めており、同領域は生成AIに代替されることが避けられませんから、多くの投資家がその点を懸念するのはもっともであると思います。これに対し、当社は創業以来、大手との競合ではなく、事務以外の領域で事業を展開してきました。それが結果的に、生成AIの影響を受けにくいエッセンシャル領域(※)で優位性を発揮する現在の独自のポジション構築に繋がっています。加えて、今後の経済成長が見込まれる海外においても現地大手企業と伍して事業を展開しており、「エッセンシャル」と「海外」という2つの成長ドライバーを有する、人材業界におけるユニークで稀有なプレーヤーであると認識していただきたいと思います。是非、当社の今後の成長にご期待ください」とのことだ。※エッセンシャル領域:社会生活を維持するために必要不可欠、かつ AI 代替・自動化されにくい領域。一般的にエッセンシャルワーカーと定義される領域を含む。

- 他にも、「黒字化を達成した建設技術者領域における人材育成施策、定着率向上施策」「新中期経営計画のポイント」等についてインタビューしている。是非ご一読いただきたい。

- 27/3期より29/3期を最終年度とする新中期経営計画(WILL-being 2029)がスタートした。今後も国内Working事業が同社の成長を牽引することになりそうである。正社員派遣/請負では、需給ギャップが大きくAIに代替されにくいエッセンシャル領域を拡大する。外国人雇用支援では、採用から定着までを一貫して支援する。人材紹介では、M&Aで獲得した再現性ある人材紹介オペレーションを活かし、エッセンシャル領域を中心に成長を加速する。主要KPIは、正社員派遣/請負では、正社員派遣/請負在籍人数、外国人雇用支援では、外国人雇用支援人数、人材紹介では、人材紹介入社人数をとなる。これらKPIを順調に増加させることができるのか注目される。社長インタビューにあるように、生成AIの影響を受けにくいポジショニングであることも同社株式を見る場合の重要な視点であろう。

1.会社概要

日本では、2020年代後半から、生産職・事務職が過剰となり、技術革新をリードしビジネスに適用する専門職が不足する労働需給ギャップ(「職のミスマッチ」)が拡大すると言われている中、同社グループは、人材サービスの提供を通じて、この「職のミスマッチ」を解決し、「働く人をエキスパートにするキャリアパスの最大化と最適化」に挑戦している。同社グループは、接客販売、営業、コールセンターのオペレーター、事務職、工場作業員、介護従事者、建設技術者、ITエンジニアなど、取扱う職種(カテゴリー)に特化した、人材派遣サービス、人材紹介サービス、業務請負サービス、日本で働く外国人の雇用支援サービスを提供している。また、日本国内だけでなく、オーストラリアやシンガポールでも、主にホワイトカラー層を対象とした人材サービスを提供している。同社グループは、セールスアウトソーシング、コールセンターアウトソーシング、ファクトリーアウトソーシング、介護ビジネス支援、建設技術者、海外人材サービスなど、どこか特定の事業領域に偏ることなく、安定的で持続的に成長することのできるバランスのとれたポートフォリオを有している。

(1)ビジョン・経営理念

同社グループの経営理念は、働く人にポジティブな選択肢を届け続けることである。

「個と組織をポジティブに変革するチェンジエージェント・グループ」をミッションとして掲げ、セールス、コールセンター、ファクトリー、介護、建設技術者等、カテゴリーに特化した人材サービスを国内、海外(オーストラリア、シンガポール等)で展開している。

◆MISSIONは、個と組織をポジティブに変革するチェンジエージェント・グループ

◆VISIONは、「働く」「遊ぶ」「学ぶ」「暮らす」の事業領域において、期待価値の高いブランディングカンパニーを創出し、各領域においてNo.1の存在になる。

Working | 「働く」を支援する事業領域 |

Interesting | 「遊ぶ」を支援する事業領域 |

Learning | 「学ぶ」を支援する事業領域 |

Living | 「暮らす」を支援する事業領域 |

◆VALUEは、Believe in Your Possibility -可能性を信じる-

(同社資料より)

(2)事業内容

【事業セグメント】

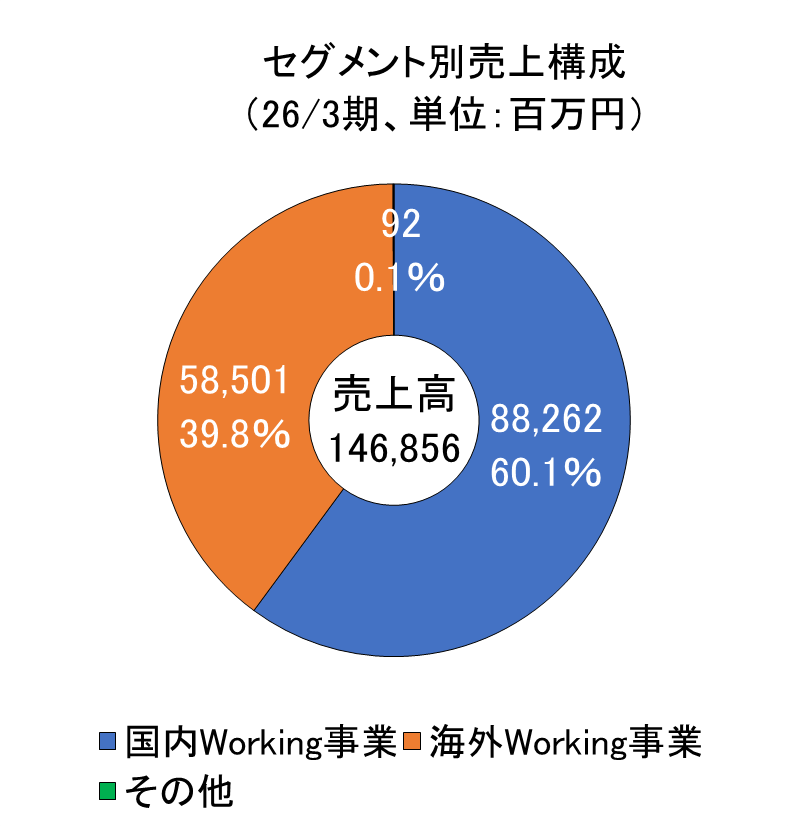

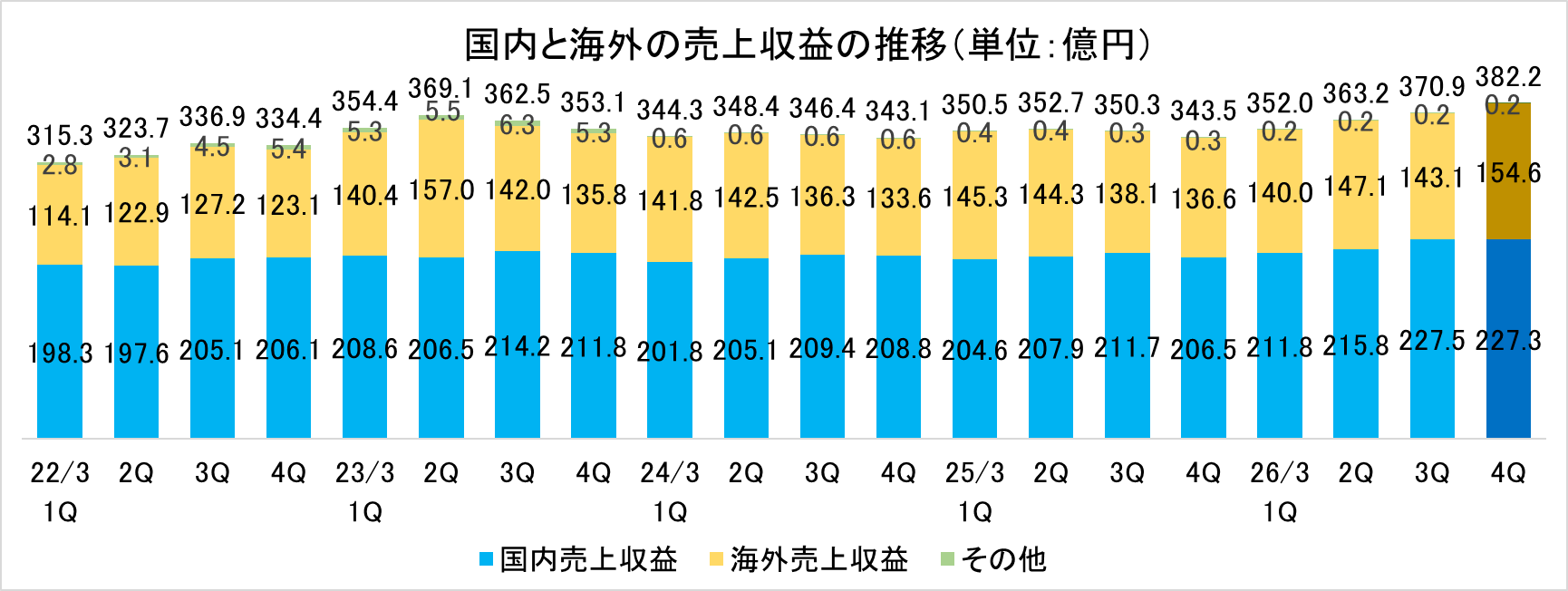

事業セグメントは、国内Working事業、海外Working事業、その他の3セグメント。連結売上構成比は、国内6割、海外4割。

特定の事業領域に偏ることなく、経済状況や市場が激しく変化する中でも、安定的、持続的に成長することのできるポートフォリオを有することが、同社グループの強みのひとつである。

*セグメント間収益控除前の外部収益。

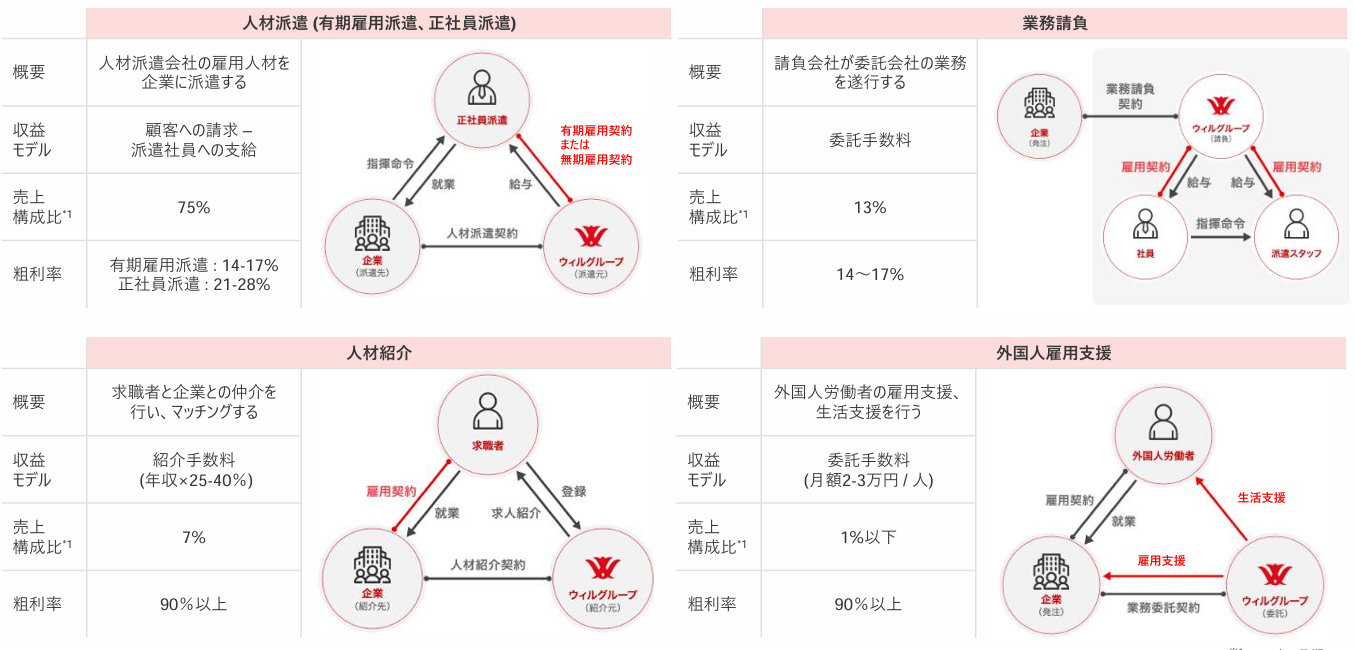

【国内Working事業】

国内におけるセールスアウトソーシング領域、コールセンターアウトソーシング領域、ファクトリーアウトソーシング領域、介護ビジネス支援領域、建設技術者領域等カテゴリーに特化した人材派遣、人材紹介及び業務請負を行っている。

【海外Working事業】

主にオーストラリア、シンガポールにおいて、人材派遣、人材紹介などの人材サービスを行っている。人材派遣については、比較的景気に左右されにくい政府・自治体等が主な派遣先。人材紹介については、金融、情報通信業等幅広い分野で事業を展開している。

【その他】

民間・地方自治体向けDX推進支援事業等がその他に含まれている。

(3)カテゴリーにおけるマーケットシェア

| 販売員派遣 | オペレーター派遣 | 介護人材派遣 | 食品・製造業派遣 | 建設技術者派遣 |

業界順位 | 2位 | 1位 | 3位 | 8位 | 7位 |

展開領域 | セールスアウト ソーシング | コールセンター アウトソーシング | 介護ビジネス支援 | ファクトリーアウトソーシング | 建設技術者 |

主な競合 (上場企業) | ライク(2462), ヒト・コミュニケーションズHD(4433) | エスプール(2471), CRGホールディングス(7041) | - | UTグループ(2146), NISSOホールディングス(9332) | オープンアップグループ(2154), コプロHD(7059), ナレルグループ(9163) |

*株式会社インベストメントブリッジが開示資料を基に作成。

(4)強み

①成果追求 | ◆カテゴリー特化による高い運営力と、クライアントニーズに応えるパートナーとして成果追求を徹底。 |

②人材育成力 | ◆ハイブリッド派遣(正社員が現場に常駐しサポートする当社制度)等のOJTによる育成プログラムに より、未経験者を早期に戦力化。 |

③定着率向上 | ◆離職率の高い業種の中で、ハイブリッド派遣等による現場でのコミュニケーションやフォロー体制の 向上により、定着率を向上。 |

管理者常駐のハイブリッド派遣を通じて、成果を出すためのPDCAを回していくことで、派遣スタッフとクライアントに貢献している。

ハイブリッド派遣とは、「フィールドサポーター」(FS)と呼ぶ同社の正社員が現場に常駐し、クライアント担当者、派遣スタッフ双方をサポートするユニット派遣モデルである。同社のFSが、派遣スタッフを現場でサポートする体制は、外国籍人材の派遣と相性が良い(日本の大卒外国人正社員のFSが常駐)。ハイブリッド派遣は、一般派遣と比べ、①業務遂行へのロイヤルティーが高い、②チームワークが高い、③指揮命令が円滑、④情報共有がしやすいという特徴を持つ。

また、派遣稼働人数は、国内Working事業で約2万人、海外Working事業で約4千人を誇る。

(5)ビジネスモデルと収益構造

(同社資料より)

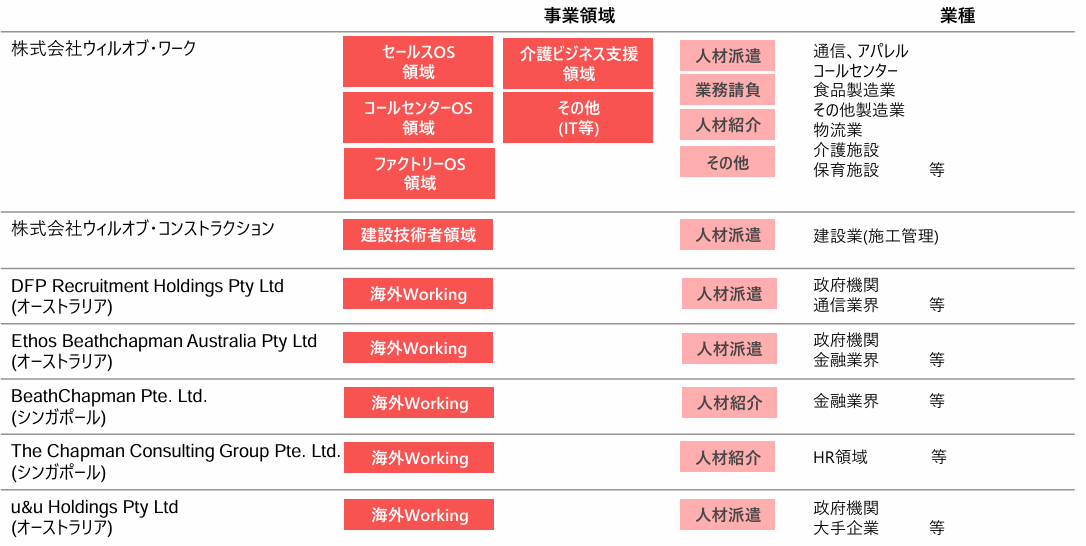

(6)主なグループ企業

(同社資料より)

(7)業績推移

*18/3期までは日本基準、19/3期以降はIFRS。

1997年に大阪で創業した同社は、2000年に製造業向けに人材サービスを開始し、セールス、コールセンター、海外、介護、建設と、絶えず新しい事業領域に参入してきたことで、持続的な成長を遂げてきた。また、カテゴリー(職種)に特化したことにより、いずれの領域でも後発参入ながら、カテゴリー内でトップレベルのシェアを獲得している。2013年に株式上場し、わずか1年で東証1部に指定。新型コロナウイルス感染症拡大の影響などを受けたものの、創業以来、業績は拡大傾向にある。25/3期の減益幅が大きいのは、24/3期実績に子会社株式売却益等による一過性の利益が含まれることによるもの。

2.2026年3月期決算概要

(1)連結業績(IFRS)

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 |

売上収益 | 139,705 | 100.0% | 146,856 | 100.0% | +5.1% |

売上総利益 | 29,383 | 21.0% | 32,392 | 22.1% | +10.2% |

販管費 | 27,270 | 19.5% | 29,510 | 20.1% | +8.2% |

営業利益 | 2,338 | 1.7% | 3,279 | 2.2% | +40.2% |

税引前利益 | 2,177 | 1.6% | 3,139 | 2.1% | +44.2% |

親会社の所有者に帰属する当期利益 | 1,155 | 0.8% | 2,314 | 1.6% | +100.3% |

*単位:百万円

前期比5.1%増収、同40.2%営業増益

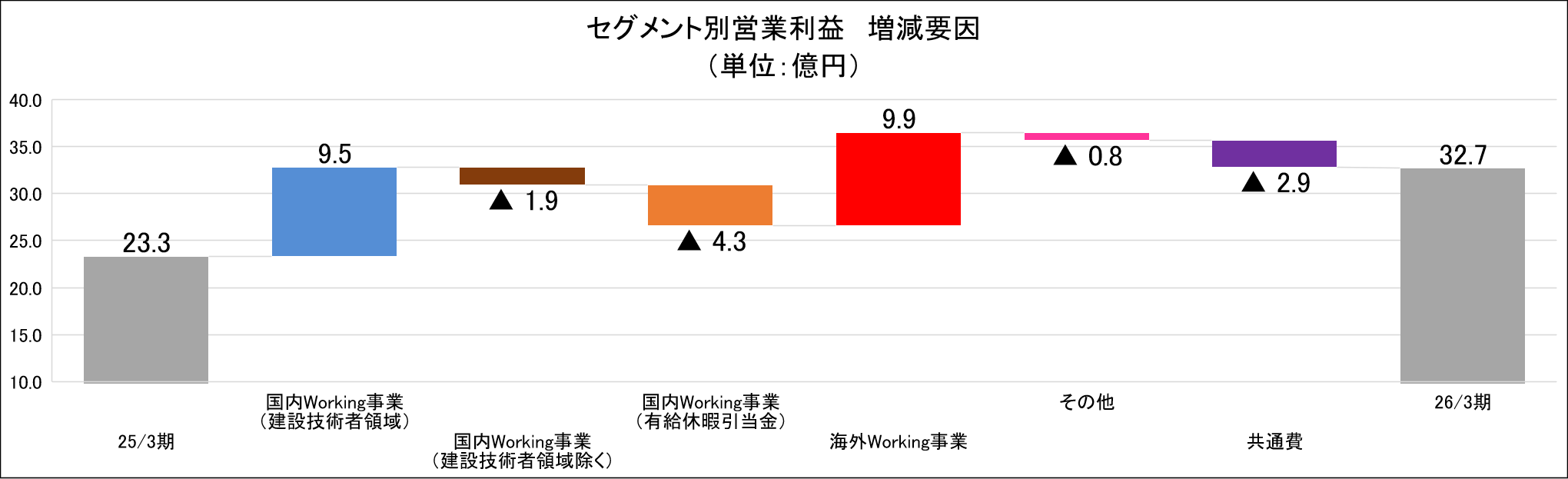

売上収益は前期比5.1%増の1,468億56百万円、営業利益は同40.2%増の32億79百万円。

同社グループは、26/3期を最終年度とした中期経営計画(WILL-being 2026)の基本方針である国内Working事業の再成長に向け、建設技術者領域の拡大、正社員派遣、外国人雇用支援の拡大等に取り組んだ。

国内においては、建設技術者領域の安定した売上成長と黒字化が大きく業績に寄与した他、正社員派遣及び外国人雇用支援を積極的に展開しているセールスアウトソーシング領域やファクトリーアウトソーシング領域等が堅調に推移した。また国内における採用力強化を目的に、「WILLOF(ウィルオブ)」のブランドプロモーションとして、同社の最大商圏である関東エリアを含む18都府県でテレビCMを実施したことに加え、ウェブCM、SNS等を利用したプロモーション戦略を継続的に展開した。海外においては、ポストコロナ以降の環境変化とインフレの影響を受け、市況は依然として楽観視できないものの、利益体質の強化に向けたコストコントロールを実施し、生産性改善により収益回復を実現した。

売上収益は、建設技術者領域を中心とした国内Working事業が順調に拡大したことに加え、海外Working事業においてシンガポールで人材派遣売上が堅調に推移したこと、オーストラリアで人材紹介売上が前年同期を上回ったこと等により、、23/3期以来となる過去最高を達成した。

営業利益は、国内Working事業における事業ポートフォリオの入替が奏功したことによる粗利の拡大、海外Working事業における販管費の抑制及び人材紹介売上の増加による粗利の拡大に加え、前年同期に計上した減損損失のはく落影響等が大幅増益に寄与した。また、ノーマライズド営業利益は、前期比で32.8%増加した(※ノーマライズド営業利益:一過性の損益(「海外Working事業」の減損損失及び政府補助金収入、「その他」の不動産売却益)を除いた営業利益)。売上総利益率は前期比1.1ポイント上昇し、売上総利益は前期比10.2%増となった。また、売上高販管費率は前期比0.6ポイント上昇の20.1%となった。以上により、売上高営業利益率は2.2%と同0.5ポイント上昇した。なお、EBITDA(営業利益+減価償却費及び償却費+減損損失)は、前期比15.0%増の56.3億円となった。

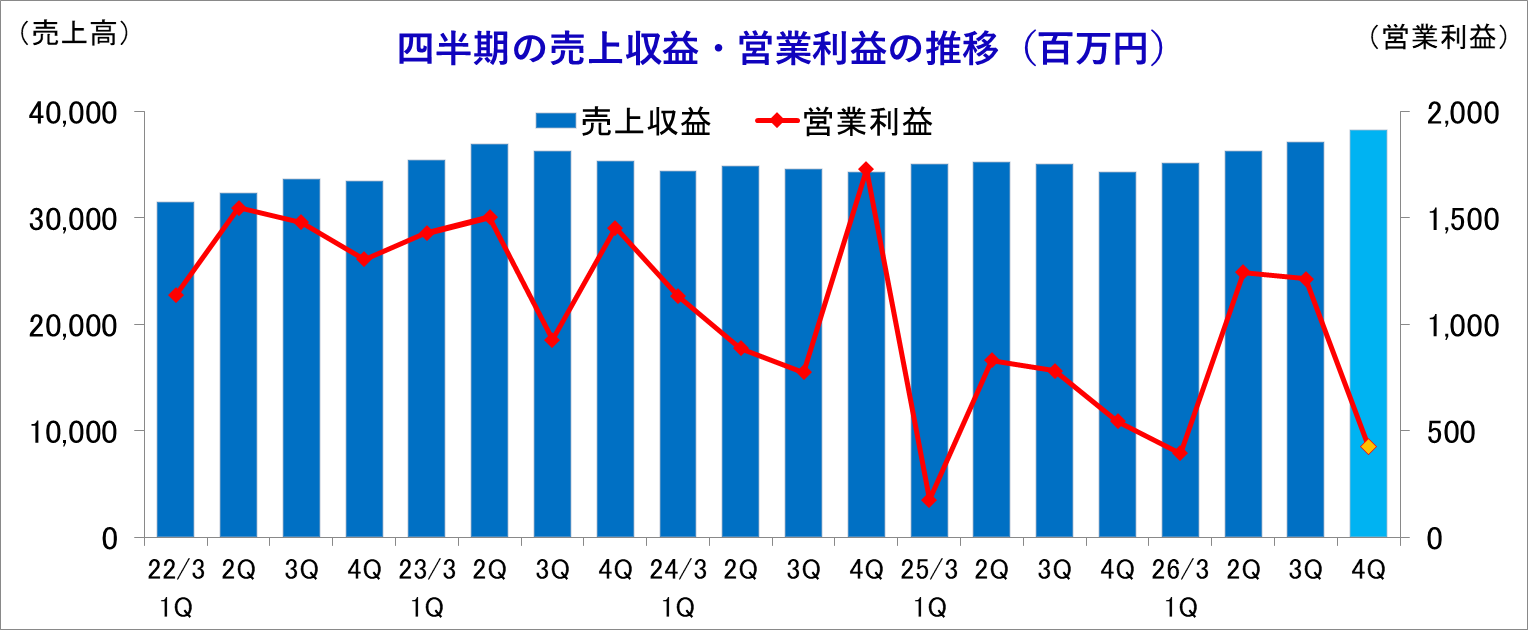

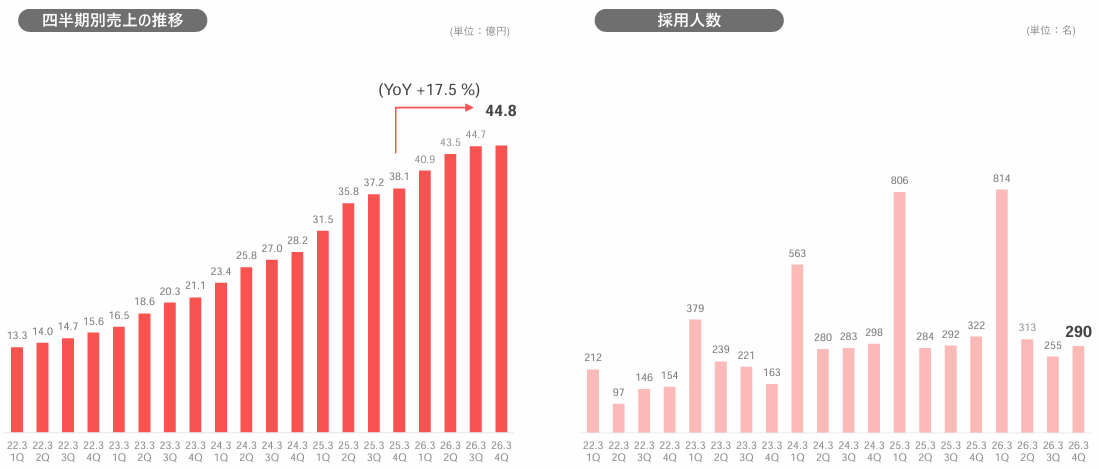

(2)四半期業績の推移

26/3期第4四半期(1-3月)は、前年同期比で増収減益となった。第4四半期(1-3月)の売上収益は、前年同期比で38.7億円の増収(うち、為替影響+1.5億円)となり、四半期ベースで過去最高の売上を更新した。一方、第4四半期(1-3月)の連結営業利益は、前年同期比1.2億円の減益となった。国内Working事業において、27/3期の成長に向けた、先行投資をしたことに加え、株主優待制度変更に伴う費用等で調整額が増加した。また、前四半期(10-12月)比でも、増収減益となった。

(3)セグメント別動向

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 |

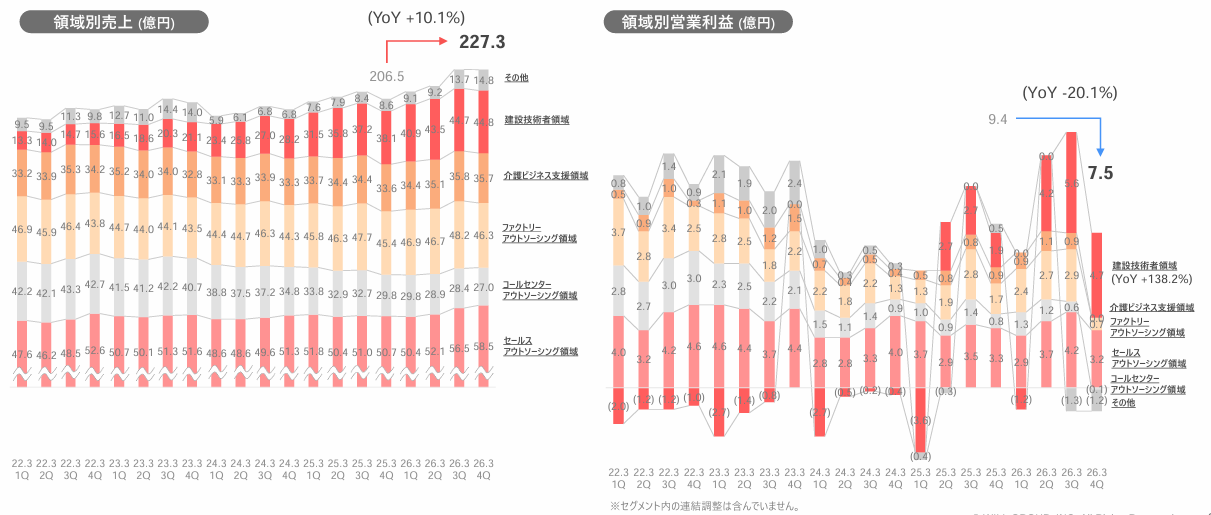

国内Working事業 | 83,099 | 59.5% | 88,262 | 60.1% | +6.2% |

海外Working事業 | 56,448 | 40.4% | 58,501 | 39.8% | +3.6% |

その他 | 157 | 0.1% | 92 | 0.1% | -41.2% |

売上収益 | 139,705 | 100.0% | 146,856 | 100.0% | +5.1% |

国内Working事業 | 3,251 | 72.9% | 3,579 | 62.8% | +10.1% |

海外Working事業 | 1,432 | 32.1% | 2,427 | 42.6% | +69.4% |

その他 | -223 | -5.0% | -306 | -5.4% | - |

調整額 | -2,121 | - | -2,420 | - | - |

営業利益 | 2,338 | - | 3,279 | - | +40.2% |

*株式会社インベストメントブリッジが開示資料を基に作成。

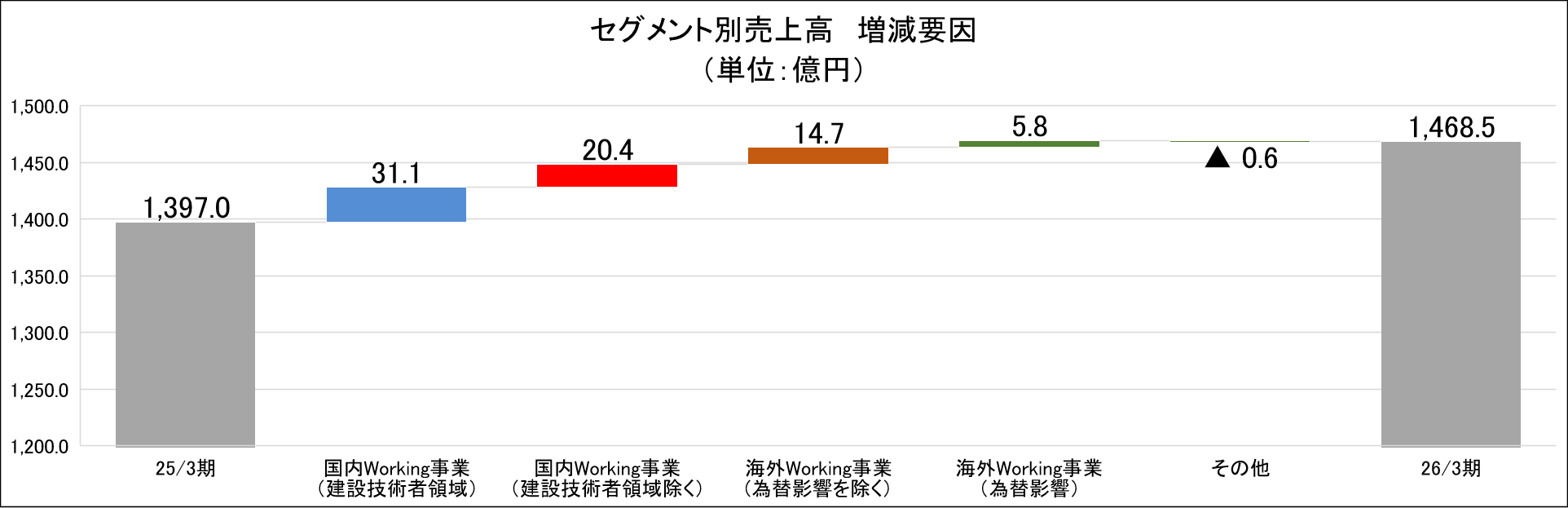

国内Working事業(建設技術者領域除く)の内訳は、セールスアウトソーシング領域+13.4億円、ITエンジニア領域+4.7億円、介護ビジネス支援領域+4.7億円、ファクトリーアウトソーシング領域+2.9億円、コールセンターアウトソーシング領域-15.2億円、国内Workingその他+9.7億円。海外Working事業(為替影響を除く)の内訳は、人材派遣+11.8億円、人材紹介+2.7億円。

*株式会社インベストメントブリッジが開示資料を基に作成。

国内Working事業(建設技術者領域除く)の内訳は、ファクトリーアウトソーシング領域+0.9億円、セールスアウトソーシング領域+0.5億円、ITエンジニア領域+0.2億円、介護ビジネス支援領域-0.0億円、コールセンターアウトソーシング領域-1.2億円、国内Workingその他-2.2億円。海外Working事業の内訳は、前期計上減損損失+4.7億円、売上総利益の増加+3.9億円、販管費の減少+3.0億円、為替影響+0.3億円、補助金収入の減少-2.1億円。共通費は、本社コストの増加が主なもの。

【国内Working事業】

売上収益は前期比6.2%増の882億62百万円、セグメント利益は同10.1%増の35億79百万円。

国内におけるセールスアウトソーシング領域、コールセンターアウトソーシング領域、ファクトリーアウトソーシング領域、介護ビジネス支援領域、建設技術者領域等カテゴリーに特化した人材派遣、業務請負及び人材紹介を行う国内Working事業については、建設技術者領域、セールスアウトソーシング領域及びファクトリーアウトソーシング領域の堅調な推移に加え、株式会社HR CAREERの新規連結による人材紹介売上の増加等により、増収となった。

利益面においては、建設技術者領域が利益成長フェーズに入ったことや、複数領域での正社員派遣、外国人雇用支援への注力による粗利の拡大を背景に増益となった。また、重要業績評価指標のうち、特に「正社員派遣稼働人数」及び「外国人雇用支援人数」が順調に推移したことにより粗利が拡大したこと、建設技術者領域の継続的な単価交渉による単価上昇の結果、増益となった。

(同社資料より)

領域別売上は、四半期ベースで過去最高水準を維持した。特に建設技術者領域、セールスアウトソーシング領域が堅調に推移した。領域別営業利益は、タクシー広告を中心としたプロモーション施策を実施したことに加え、27/3期の成長に向けた費用を前倒しで計上したこと等により、25/3期4Q比-1.9億円。建設技術者領域は、利益成長フェーズに入り、25/3期4Q比+138.2%の大幅増益となった。

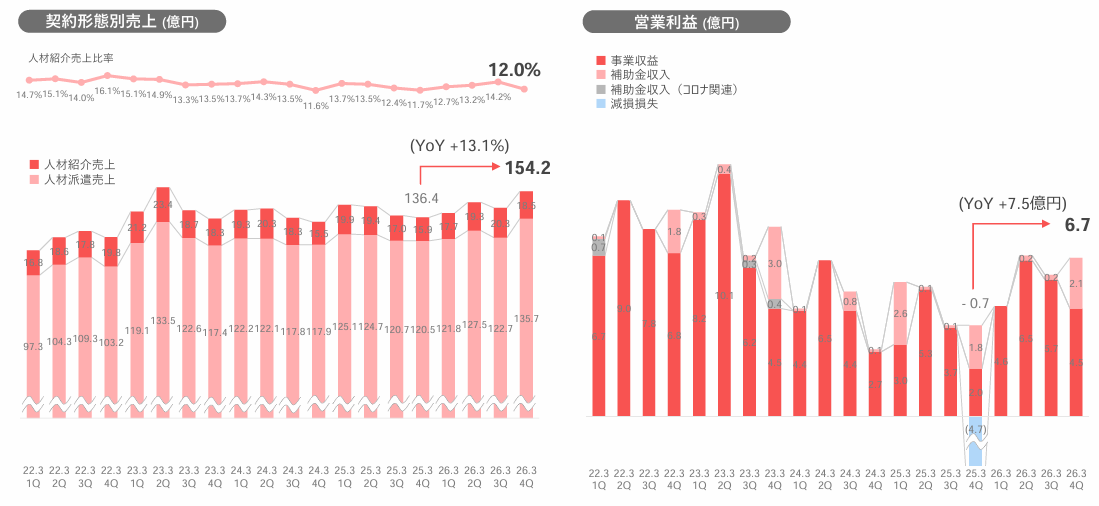

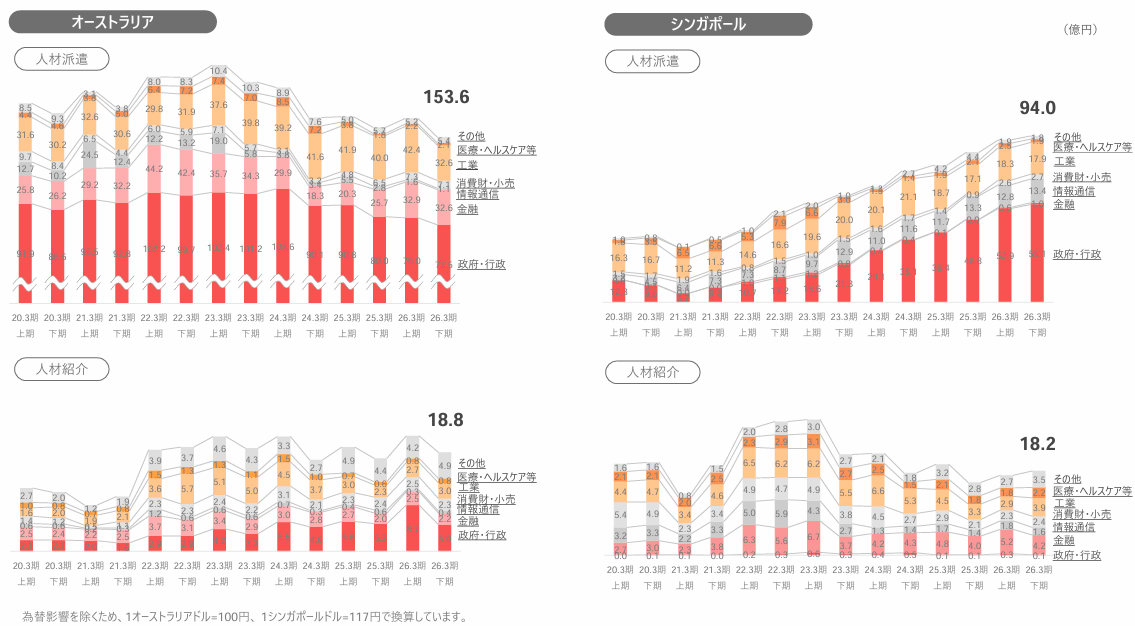

【海外Working事業】

売上収益は前期比3.6%増の585億1百万円、セグメント利益は同69.4%増の24億27百万円。

主にオーストラリア、シンガポールにおいて展開している海外Working事業については、依然マーケット環境は楽観視できないものの、人材派遣売上、人材紹介売上ともに現地通貨基準で前年同期を上回ったこと、プラスの為替影響(約5億82百万円)があったこと等により、増収となった。

利益面においては、販管費の抑制と人材紹介売上増加による粗利の拡大に加え、前年同期に計上した減損損失(4億73百万円)のはく落影響等により大幅増益となった。

(同社資料より)

既存の顧客基盤と専門性を活かし、人材派遣の強化、重点分野での取引拡大、生産性向上を進めた。

(同社資料より)

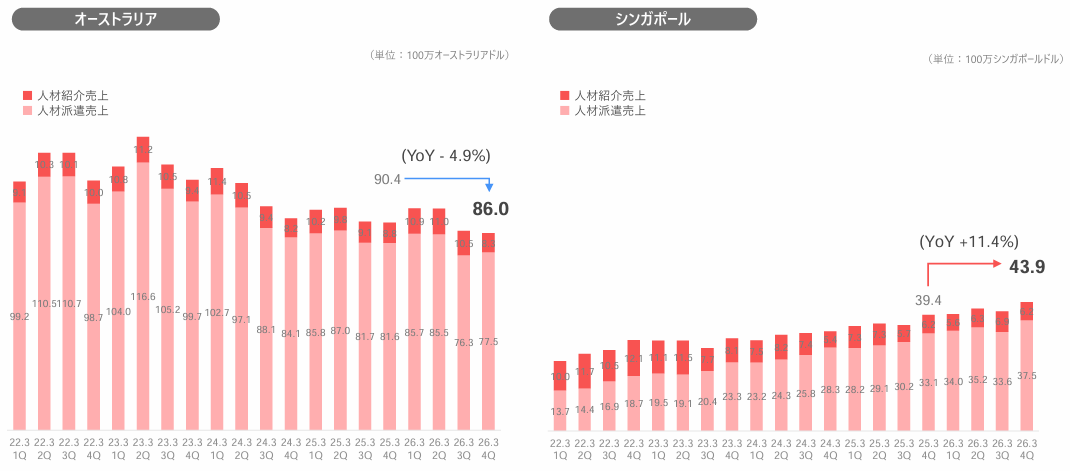

現地通貨ベースでオーストラリアの売上は、25/3期4Q比で人材派遣-4.0百万オーストラリアドル、人材紹介-0.4百万オーストラリアドル。シンガポールの売上は、同4Q比で人材派遣+4.3百万シンガポールドル、人材紹介+0.0百万シンガポールドル。

(同社資料より)

厳しいマーケット環境が続く状況でも、減損テストを実施した結果、減損の必要はない。

(同社資料より)

【その他】

売上収益は前期比41.2%減の92百万円、セグメント損失3億6百万円(前期は2億23百万円の損失)。

その他は、25/3期に外国人向けモバイル通信事業「ENPORT mobile」の事業譲渡を行ったことなどが影響し減収となった。

(4)KPIの進捗

重点戦略 | KPI | 評価 | |||||

KPI | 26/3期 計画 | 26/3期 実績 | 計画比 | ||||

国内Working | 戦略Ⅰ | 建設技術者領域の更なる成長、収益化を実現 | 年間採用人数 | 1,500名 | 1,672名 | 111.5% | 〇 |

定着率 | 71.5% | 70.8% | -0.7pt | △ | |||

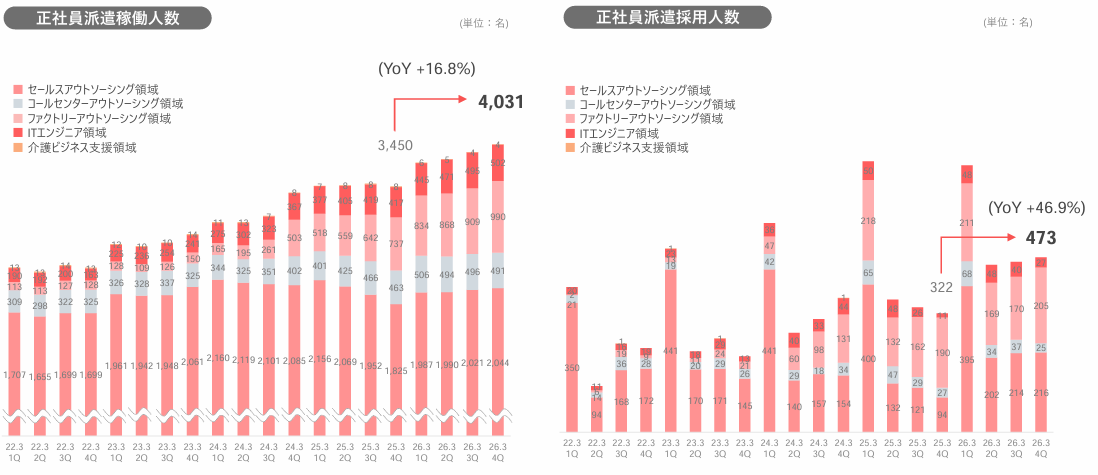

戦略Ⅱ | 国内Working(建設技術者領域以外)の再成長 | 正社員派遣稼働人数 | 3,500名 | 4,031名 (前期末比増加 人数+581名) | 115.2% | 〇 | |

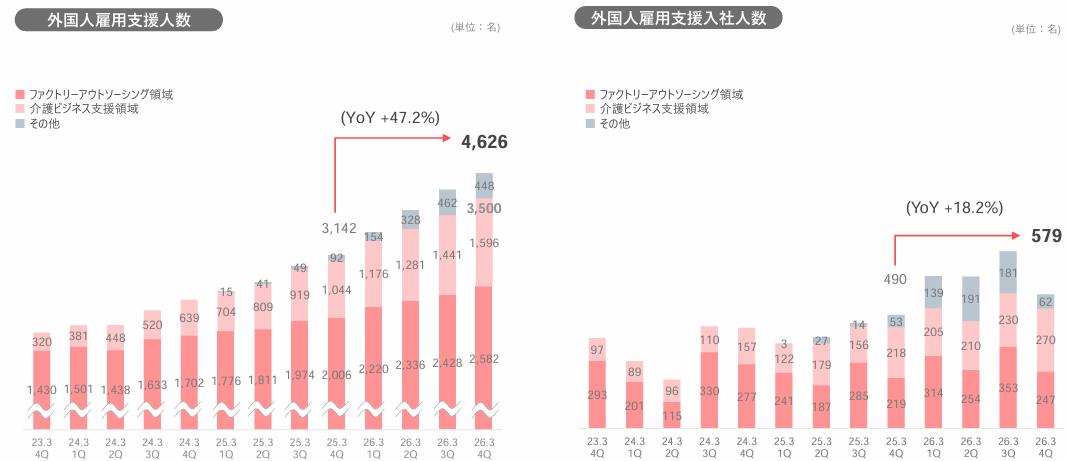

外国人雇用支援人数 | 3,500名 | 4,626名 (前期末比増加 人数+1,484名) | 132.2% | ◎ | |||

建設技術者領域は、母集団形成の強化、外部エージェントとの連携強化、外国人採用基盤の構築を推進した結果、年間採用人数が通期計画を達成した。定着率は未達であったものの、人事制度の見直しや処遇改善等の施策が奏功し、25/3期比+2.4ポイント向上した。建設技術者領域以外の正社員派遣稼働人数は、ファクトリーアウトソーシング領域及びセールスアウトソーシング領域を中心に増加し、通期計画を達成した。加えて、ITエンジニア領域においても、高成長を実現した。外国人雇用支援人数は、入社人数の積み上がりを背景に各領域で堅調に拡大し、通期計画を大幅に上回り達成した。

◎戦略Ⅰ(国内Working)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

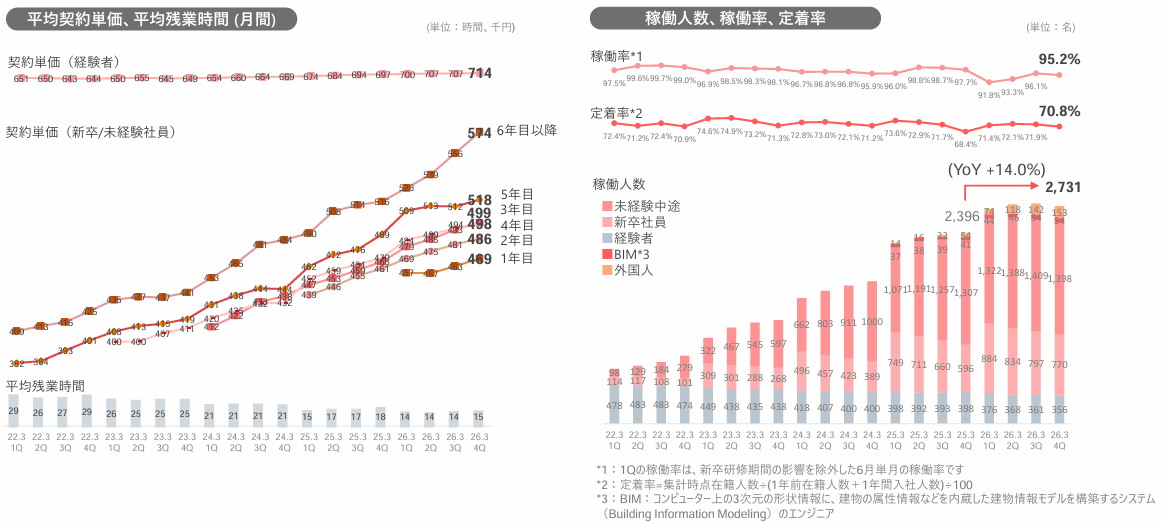

売上は、稼働人数の積み上げと契約単価の上昇により、25/3期4Q比で17.5%の増収となった。採用人数は、母集団形成の強化、外部エージェントとの連携強化、外国人採用基盤の構築を推進した結果、年度累計1,672名となり、当期計画1,500名を達成した(1Qは、新卒採用418名(前期453名)を含む)。

(同社資料より)

◎戦略Ⅰ (国内Working)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

新卒・中途未経験の平均契約単価は、顧客への単価交渉継続により、前年同期比で約5%の上昇を維持した。定着率は、人事制度の見直しや処遇改善等が奏功し、25/3期4Qと比較して2.4ポイント向上した。配属先の見極め精度向上や継続的なフォロー面談の実施に加え、営業体制の強化によるオーダー獲得数の拡大を通じ、待機期間中の離職抑制及び稼働人数増加に取り組む。

(同社資料より)

◎戦略Ⅱ 国内Working (建設技術者領域以外)の再成長(正社員派遣の進捗)

正社員派遣稼働人数は、25/3期4Qと比較して581名増加した。ファクトリーアウトソーシング領域及びセールスアウトソーシング領域が増加人数をけん引し、ITエンジニア領域においても高い成長を実現した。正社員派遣採用人数は、採用環境が厳しい中でも、セールスアウトソーシング領域を中心に着実に積み上がり、25/3期4Q比+151名となった(26/3期1Qの新卒採用318名を含む。(セールス:249名、コールセンター:28名、ファクトリー:25名、IT:16名))。

(同社資料より)

◎戦略Ⅱ 国内Working (建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人雇用支援人数は、オーダー獲得力の強化と採用ノウハウを活かした充足力向上による入社人数の積み上がりを背景に、各領域で堅調に拡大し、25/3期4Q比+1,484名の大幅増加を達成した。さらなる規模拡大に向けて、ファクトリーアウトソーシング領域においては工業製品製造系顧客の開拓、介護ビジネス支援領域においては既存顧客深耕及び新規顧客開拓によるオーダー受注基盤の拡大、その他領域においては新市場への展開を推進する。

(同社資料より)

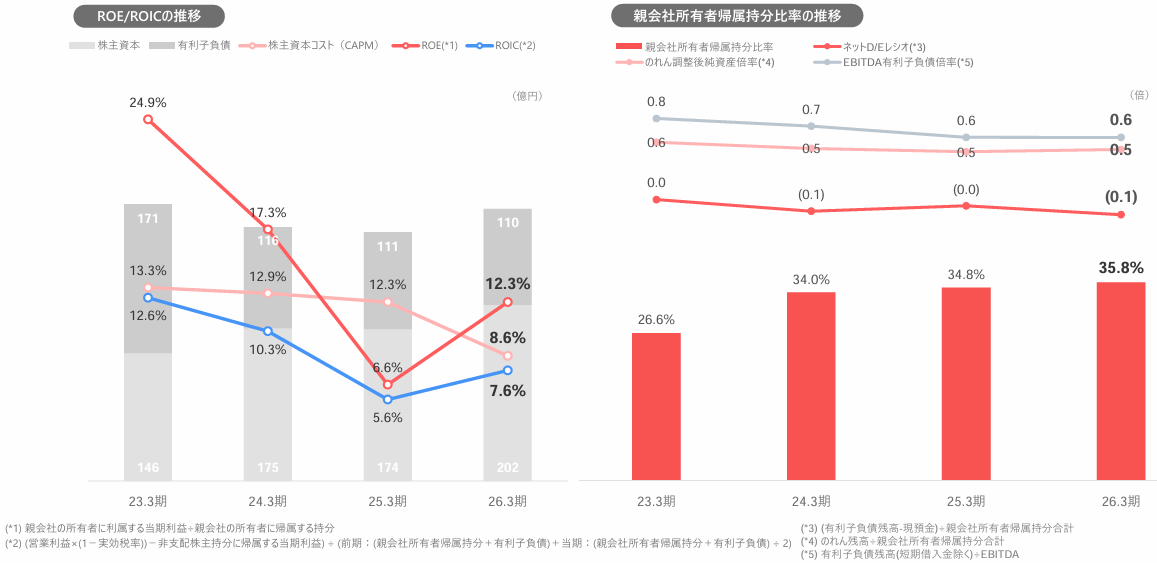

◎経営指標

資本効率(ROE、ROIC)は、収益構造改革の進展を背景に改善へ転じ、回復局面へ移行した。親会社所有者帰属持分比率は35.8%と安定的に推移。その他財務指標も安全性に問題はない。

(同社資料より)

(5)財政状態及びキャッシュ・フロー

◎財務状態

| 25年3月 | 26年3月 |

| 25年3月 | 26年3月 | |

流動資産 | 26,551 | 29,944 | 流動負債 | 25,208 | 28,208 | |

現預金 | 6,936 | 7,974 | 営業債務・その他債務 | 16,956 | 20,101 | |

営業債権・その他債権 | 18,136 | 20,305 | その他流動負債 | 2,297 | 2,390 | |

非流動資産 | 23,371 | 26,608 | 非流動負債 | 7,354 | 8,175 | |

有形固定資産 | 1,109 | 1,405 | その他金融負債 | 3,636 | 3,873 | |

使用権資産 | 4,391 | 4,897 | 負債合計 | 32,563 | 36,384 | |

のれん | 8,166 | 9,856 | 資本合計 | 17,359 | 20,168 | |

その他無形資産 | 5,605 | 6,381 | 親会社所有者帰属持分 | 17,392 | 20,240 | |

その他の金融資産 | 2,160 | 1,690 | 負債及び資本合計 | 49,923 | 56,552 | |

資産合計 | 49,923 | 56,552 | 借入金合計 | 6,605 | 5,980 | |

*単位:百万円 | ||||||

*株式会社インベストメントブリッジが開示資料を基に作成。

26年3月末の総資産は前期末比66億29百万円増の565億52百万円。資産サイドでは、流動資産が299億44百万円となり、前期末に比べ33億93百万円増加した。これは主に、営業債権及びその他の債権が21億68百万円、現預金が10億38百万円増加したこと等によるものである。非流動資産は266億8百万円となり、前期末に比べ32億36百万円増加した。これは主に、その他金融資産が4億69百万円減少した一方、新規連結及び為替換算の影響によりのれんが16億90百万円、その他の無形資産が7億75百万円、使用権資産が5億5百万円それぞれ増加したこと等によるものである。

負債・資本サイドでは、流動負債が282億8百万円となり、前期末に比べ30億円増加した。これは主に、借入金が6億47百万円減少した一方、営業債務及びその他の債務が31億44百万円、未払法人所得税が3億86百万円それぞれ増加したこと等によるものである。資本合計は201億68百万円となり、前期末に比べ28億8百万円増加した。これは主に、その他の資本性金融商品が3億90百万円減少した一方、在外営業活動体の換算差額が19億56百万円、利益剰余金が13億16百万円それぞれ増加したこと等によるものである。以上の結果、親会社所有者帰属持分比率は35.8%(前期末34.8%)となった。

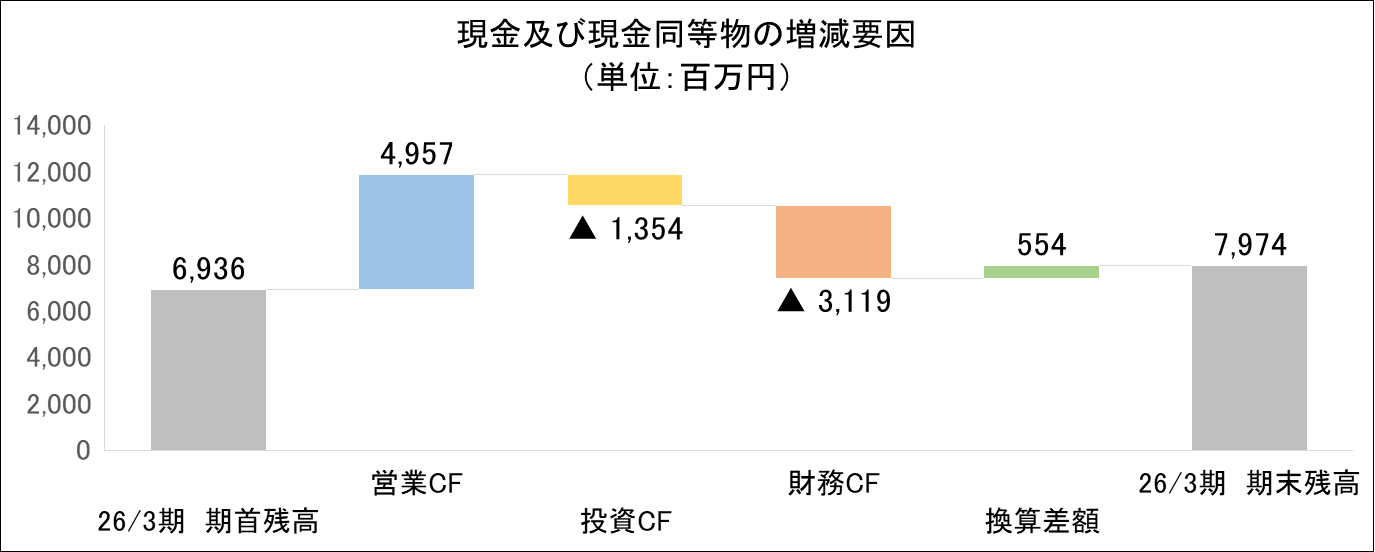

◎キャッシュ・フロー(CF)

| 25/3期 | 26/3期 | 前期比 | |

営業キャッシュ・フロー | 1,806 | 4,957 | 3,151 | +174.5% |

投資キャッシュ・フロー | -695 | -1,354 | -659 | - |

フリー・キャッシュ・フロー | 1,111 | 3,603 | 2,492 | +224.3% |

財務キャッシュ・フロー | -1,233 | -3,119 | -1,886 | - |

現金及び現金同等物の期末残高 | 6,936 | 7,974 | 1,038 | +15.0% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、税引前利益の増加、営業債務の増加、法人所得税の支払額の減少などにより営業CFのプラスが拡大した。連結の範囲の変更を伴う子会社株式の取得による支出の増加などにより投資CFのマイナスが拡大したものの、フリーCFのプラスも拡大した。その他、短期借入金が減少したことなどにより財務CFのマイナスが拡大した。以上により、期末のキャッシュ・ポジションは前期比15.0%増加した。

(6)26/3期のトピックス

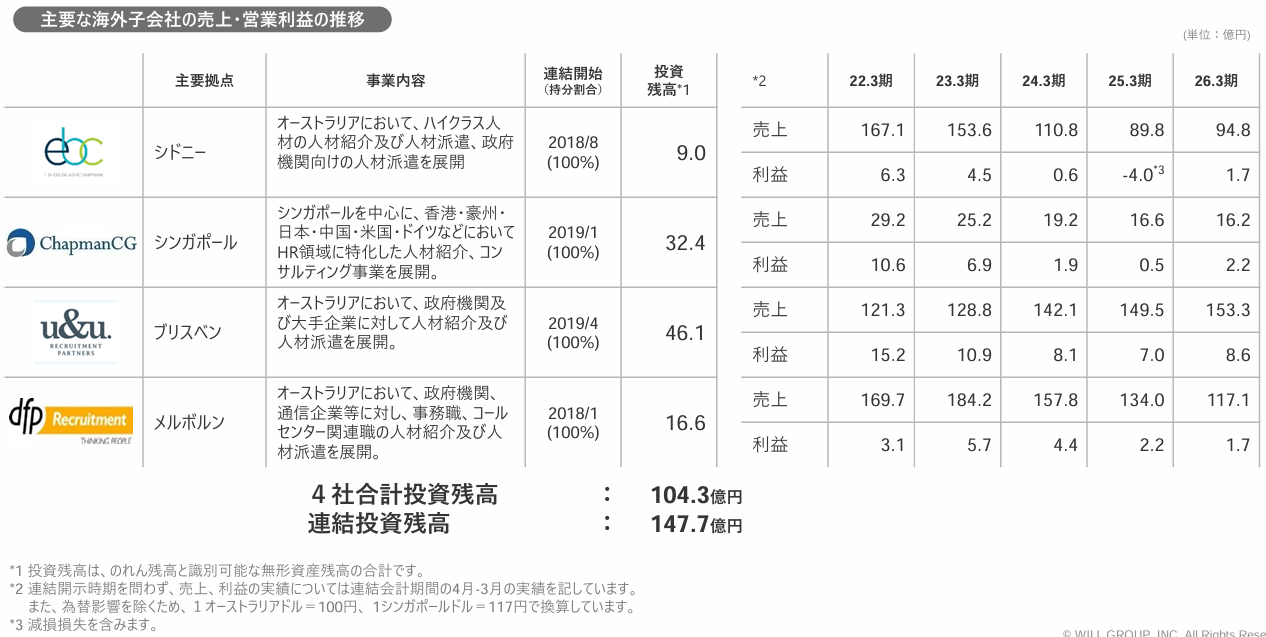

◎株式会社HR CAREERの株式取得(連結子会社化)

同社は、2025年10月1日付で、医療・福祉業界の人材紹介に特化した株式会社HR CAREERの株式を取得し、連結子会社化した。紹介事業の競争力強化を図るとともに、人材派遣から人材紹介、生産職・事務職領域から専門職領域へと広がるキャリアパスの“最大化”と“最適化”を加速させ、グループ全体の企業価値向上を目指す。

◎有償ストック・オプションの発行

同社は、中長期的な業績拡大及び企業価値向上に対する結束力と貢献意欲をより一層高めることを目的とし、将来業績達成を行使条件とする自己投資型の有償ストック・オプションを発行する。29/3期~31/3期のいずれかにおいて、連結営業利益55億円を超過することを行使条件とする。

◎エンゲージメントファンド「Nezu Engagement Fund」との協働

エンゲージメントファンド「Nezu Engagement Fund」より、同社株式の取得を通じた協働の提案を受け、同社会長池田氏の保有株式の一部232,000株(発行済株式総数の約1%)を譲渡する。同社は、エクイティストーリーの見直しやストラテジックレビュー、株主優待の見直しや株式報酬制度導入等のコーポレートアクションや、IR活動の改善等、協働的エンゲージメントを通じて、中長期的な企業価値向上を図る方針である。

◎ブランドプロモーションの実施

同社は、2023年7月より、「WILLOF(ウィルオブ)」のブランド認知度向上のため、タレントを起用したブランドプロモーションを継続的に実施している。26/3期は6月と10月に地上波テレビCM、YouTube等のインターネット広告配信を実施した。プロモーション実施前の23/3期と比較して、認知率、指名検索数、利用意向度ともに大幅に増加している。

(同社資料より)

3.2027年3月期業績予想

(1)連結業績

| 26/3期 | 構成比 | 27/3期 | 構成比 | 前期比 |

売上収益 | 146,856 | 100.0% | 157,000 | 100.0% | +6.9% |

売上総利益 | 32,392 | 22.1% | 37,200 | 23.7% | +14.8% |

営業利益 | 3,279 | 2.2% | 3,400 | 2.2% | +3.7% |

税引前利益 | 3,139 | 2.1% | 3,191 | 2.0% | +1.6% |

親会社の所有者に 帰属する当期利益 | 2,314 | 1.6% | 2,208 | 1.4% | -4.6% |

*単位:百万円

前期比6.9%の増収、同3.7%の営業増益

27/3期の会社計画は、売上収益が前期比6.9%増の1,570億円、営業利益が同3.7%増の34億円の予想。

国内Working事業では、新中計の戦略テーマとして掲げている、前中計で高成長を果たした正社員派遣/請負及び外国人雇用支援を更に拡大するとともに、新たな収益基盤の確立を目的として人材紹介へ注力し、収益性向上に向け、事業ポートフォリオの最適化を推進する。海外Working事業では、世界情勢の変化や為替変動の影響を踏まえつつ、外部環境に左右されにくい生産性を重視した収益基盤の強化を図る。

売上収益では、国内Working事業における正社員派遣/請負、外国人雇用支援及び人材紹介の伸長に加え、海外Working事業において人材派遣、人材紹介ともに増収を見込む。

営業利益は、国内Working事業において収益構造改革の進展による粗利の拡大を見込む一方、海外Working事業の政府補助金収入はこれまで通り計画には織り込まず、3.7%の増益を予想。一過性の損益を除いたノーマライズド営業利益(一過性の損益(「海外Working事業」の政府補助金収入)を除いた営業利益)では、13.1%の増益を予想。売上総利益率は、前期比1.6ポイント上昇の23.7%、営業利益率は前期比横ばいの2.2%の前提。EBITDA(営業利益+減価償却費及び償却費+減損損失)は、前期比14.4%増の64.4億円を予想。

配当は前期と同じ44円/株の予定。予想配当性向は45.7%の見込みである。

(2)セグメント別見通し

【売上収益】

| 26/3期 実績 | 27/3期 会社計画 | 前期比(増減) | 前期比(増減率) |

国内Working事業 | 882.6 | 938.5 | +55.9 | +6.3% |

海外Working事業 | 585.0 | 629.4 | +44.4 | +7.6% |

その他 | 0.9 | 1.9 | +1.0 | +112.2% |

売上収益 | 1,468.5 | 1,570.0 | +101.4 | +6.9% |

*単位:億円

【営業利益】

| 26/3期 実績 | 27/3期 会社計画 | 前期比(増減) | 前期比(増減率) |

国内Working事業 | 35.7 | 42.9 | +7.1 | +19.9% |

海外Working事業 | 24.2 | 21.8 | -2.4 | -10.2% |

その他 | -3.0 | -4.1 | -1.1 | - |

調整額 | -24.2 | -26.6 | -2.4 | - |

営業利益 | 32.7 | 34.0 | +1.2 | +3.7% |

*単位:億円

【国内Working事業】

売上収益は、正社員派遣/請負、外国人雇用支援及び人材紹介の伸長を見込み、6.3%の増収を予想。セグメント利益についても、収益構造改革の進展による粗利の拡大を背景に、19.9%の増益を予想。

【海外Working事業】

売上収益は、現地通貨基準で人材派遣、人材紹介ともに増収を見込んでいることに加え、為替レートが前年同期と比較して円安に推移していることにより、7.6%の増収を予想。セグメント利益は、政府補助金を計画に織り込まず(26/3期実績2.7億円)、10.2%の減益を予想。ノーマライズドベースでは、1.2%の増益の見込み。

27/3期の予想為替レートの前提は、1オーストラリアドル105円(26/3期実績100円)。1シンガポールドル121円(同117円)。1円変動による年間の為替感応度は、オーストラリアドルで売上収益3.6億円、利益0.1億円、シンガポールドルで売上収益1.6億円、利益0.1億円となる見込み。

(3)株主還元

【配当予想】

中計(27/3期~29/3期)の株主還元方針は、累進配当(減配を原則実施せず、増配または維持)と総還元性向30%以上(期中の業績に応じ、機動的な自己株式取得を都度検討)である。

27/3期の配当予想は、株主還元方針に基づき、前期実績(1株当たり44円)を据え置く予定。

【株主優待】

同社は、2025年11月、同社株式への投資魅力をより一層高めることを目的として、株主優待制度の変更を発表した。

新制度では、「ウィルグループ・プレミアム優待倶楽部」を通じ、金券・電子マネー・ポイント等と交換可能な株主優待ポイントを進呈する。

(同社資料より)

4.新中期経営計画「WILL-being 2029」の重点戦略

同社は、2026年5月14日に29/3期を最終年度とする中期経営計画(WILL-being 2029)を発表した。

同社グループは、これまで主戦場で事業展開をしてきた建設や介護など、労働需給ギャップが大きく、AI/ロボット代替リスクが低い領域(≒エッセンシャル領域(*))に今後も注力する。国内Working事業は、エッセンシャル領域を主戦場とし、正社員・外国人HRビジネスの拡大を図る。海外Working事業は、生産性を重視した収益力の強化を図る。既存展開国での収益力強化を進めながら、中長期の成長に向けて新たな国/領域を探索する。

*エッセンシャル領域:社会生活を維持するために必要不可欠、かつAI代替・自動化されにくい領域。一般的にエッセンシャルワーカーと定義される領域を含む。

【経営目標】

新中期経営計画の経営目標は、29/3期に一過性の損益を除いたノーマライズド連結営業利益47億円の達成。26/3期のノーマライズド連結営業利益は30億円でCAGR+16.1%となる。

国内Working事業が利益成長の中心を担い、海外Working事業は市場環境に依存しない安定的な利益創出を重視する。

全体計画には、既存事業のさらなる成長に加え、新規事業やM&A等による上振れ余地を有している。

また、売上規模の拡大のみを追うのではなく収益構造改革を優先し、47億円を確実に達成する。達成可能性に重きを置いた計画であり、アップサイドとしてストック・オプションの行使条件である55億円の達成を目指す。

*一過性の損益を除いたノーマライズド連結営業利益の3か年累計の増減内訳

*本社・その他は全社機能の維持・成長投資を織り込んでいる

【戦略テーマ】

◎国内Working事業

正社員・外国人HRビジネスの拡大を通じて、セグメント利益を26/3期実績の36億円から29/3期に54億円まで拡大する

(CAGR+15.1%)

正社員派遣/請負 | 前中計で投資有効性が確認できた領域のため継続して拡大 |

外国人雇用支援 | |

人材紹介 | M&Aによって新たな成長オプションとして獲得した領域 規模拡大の再現性が高いオペレーションを活かして拡大 |

前中期経営計画で投資有効性が確認でき、一般派遣/請負(有期)と比較し、売上総利益率・定着率・市場成長性が高い領域に注力する。

◆正社員派遣/請負

同社グループは、需給ギャップが大きくAIに代替されにくいエッセンシャル領域で正社員派遣/請負を拡大する。

市場機会 | エッセンシャル領域を中心に人手不足は拡大している ・建設/製造/介護などで需給ギャップが大きい ・単なるマッチングではなく、定着/教育まで含む支援ニーズが高まっている |

勝てる理由 | 既存アセットを活かし、再現性高く拡大できる ・一般派遣で培った採用/配置/定着のノウハウが活かせる ・エッセンシャル領域の顧客基盤と全国拠点網を活かせる |

<主要KPI:正社員派遣/請負在籍人数(実績)>

23/3期 | 24/3期 | 25/3期 | 26/3期 |

3,923名 | 5,304名 | 5,911名 | 6,878名 |

*主要KPIの計画値は設定しないが、実績は継続開示を予定

◆外国人雇用支援

同社グループは、採用から定着までを一貫して支援し、外国人雇用支援を成長領域として拡大する。

市場機会 | 政府方針や制度運用の厳格化が進む中で、適切な受入プロセスを前提とした外国人雇用の重要性が高まっている ・製造/介護/宿泊/外食等で、適切な受入プロセスを前提とした外国人雇用ニーズが拡大している ・国内人材だけでは充足しにくい領域が増加している |

勝てる理由 | 従来からコンプライアンスを重視した運営体制が、制度運用の厳格化局面で優位性となる ・業界トップクラスの支援実績を有する ・採用から定着まで一貫して支援できる |

<主要KPI:外国人雇用支援人数(実績)>

23/3期 | 24/3期 | 25/3期 | 26/3期 |

1,750名 | 2,341名 | 3,213名 | 4,626名 |

*主要KPIの計画値は設定しないが、実績は継続開示を予定

◆人材紹介

同社グループは、M&Aで獲得した再現性ある人材紹介オペレーションを活かし、エッセンシャル領域を中心に成長を加速する。

市場機会 | エッセンシャル領域を中心に、専門人材・正社員採用ニーズが高まっている ・介護/看護/建設等では、自社採用だけでは充足しにくい職種が拡大している ・即戦力人材や専門性人材に対する紹介ニーズの高まりにより、人材紹介料も上昇傾向にある |

勝てる理由 | 既存顧客基盤とM&Aで獲得した、再現性ある人材紹介オペレーションを活かせる ・エッセンシャル領域で培った顧客基盤と顧客接点を活かし、顧客の人材紹介ニーズを捉えやすい ・M&Aで獲得した人材紹介オペレーションを基盤に、再現性高く拡大できる |

<主要KPI:人材紹介入社人数(実績)>

23/3期 | 24/3期 | 25/3期 | 26/3期 |

3,361名 | 2,895名 | 3,174名 | 4,741名 |

*主要KPIの計画値は設定しないが、実績は継続開示を予定

収益性の高い正社員・外国人HRビジネスの拡大により、国内Working事業の売上総利益の向上を通じて、グループ全体の利益構造改革をけん引する。

<正社員派遣/請負+外国人雇用支援+人材紹介の売上総利益の変化>

| 23/3期 | 26/3期 | 29/3期 中計 |

売上総利益 | 155億円 | 191億円 | 250億円以上 |

売上総利益率 | 18.5% | 21.7% | - |

構成比 | 39.4% | 61.2% | 75%以上 |

*正社員派遣/請負と外国人雇用支援と人材紹介の売上総利益と全体の売上総利益に対する構成比

*子会社売却による連結除外影響を除く

◎海外Working事業

生産性を重視した収益力の強化を通じて、セグメント利益を26/3期実績の21億円から29/3期に24億円まで拡大する

(CAGR+3.9%)

生産性を重視 | 前中計で収益力の強化が確認できたため継続して実施 |

成長余地の高い領域への資源配分 | |

新たな国/領域の探索 | 収益が期待できる新たな国や領域、AI代替されにくいエッセンシャル領域への進出 |

求人需要が減少傾向にある中でも、底堅い需要を捉え、前中計では生産性改善により収益回復を実現した。中長期では人口/GDP成長が見込まれる中、新中計でも生産性を軸とした収益力強化により事業拡大を図る方針である。

◆オーストラリア

民間/政府系の幅広い顧客基盤を活かし、収益性の高い人材需要の獲得と生産性向上により、オーストラリア事業の収益力を高める。

オーストラリア事業 の特徴 | ①民間/政府系双方にまたがる幅広い顧客基盤を保有 ②総合系の人材会社として幅広い職種に人材サービスを提供 豪州主要3都市(シドニー、メルボルン、ブリスベン)を中心に幅広く拠点展開 |

方針 | ◆民間需要の獲得を進め、顧客基盤の分散と収益機会の拡大を図る ◆収益性の高い領域/顧客への資源配分を進め、利益創出力を高める ◆AIの活用促進、グループ会社間でのバックオフィス、ミドルオフィス機能の一部統合による収益性の向上を実現する |

◆シンガポール

拡大基調が続くシンガポール経済を背景に政府の積極的な投資が見込まれるデジタル/AI向けや高付加価値分野での人材サービスを拡大し、シンガポール事業の収益力を高める。

シンガポール事業 の特徴 | ◆顧客内訳は、民間が75%、政府系が25%の割合 ◆シンガポール政府のデジタル化/AI活用を推進する中核機関における取引先上位のシェアを 保有 ◆総合系の人材会社として幅広い職種に人材サービスを提供 ◆高付加価値分野に特化した人材紹介チームを保有 |

方針 | ◆デジタル化/AI活用に伴う人材需要をとらえ、既存顧客との取引拡大を図る ◆高付加価値分野における人材サービスを拡大する ◆AIの活用促進、グループ会社間でのバックオフィス、ミドルオフィス機能の一部統合による収益性の向上を実現する |

市場環境の変化や為替/政策変動リスクを見極めながら、生産性向上を通じて、政府補助金を加味せず、24億円水準(ポストコロナ特需前の利益水準)の安定利益創出を目指す。

(同社資料より)

【資本コストや株価を意識した経営】

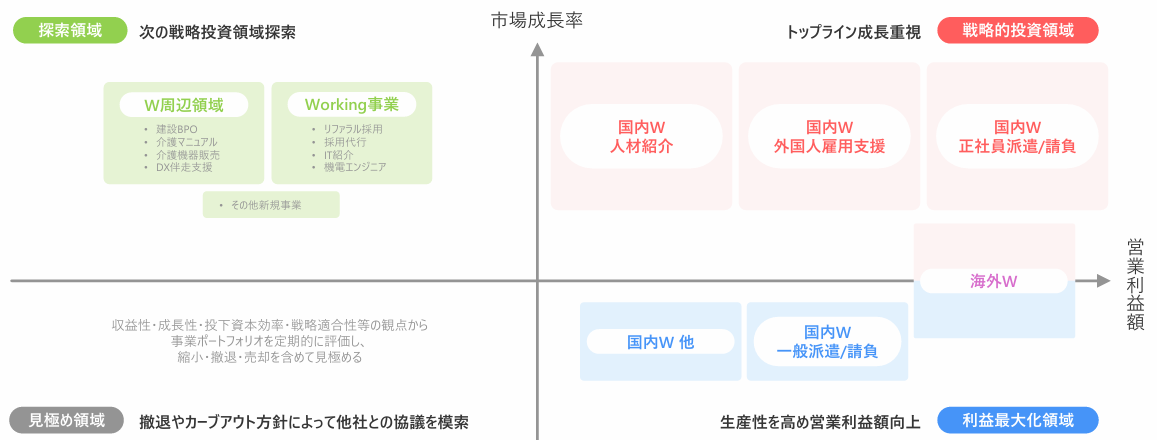

◎ポートフォリオマネジメント

当期純利益率の向上を実現させるため、成長性と収益性の両面から事業を捉え、ポートフォリオマネジメントを通じて戦略的投資/利益最大化/探索/見極めの領域を明確にし、定期的に評価する。

(同社資料より)

◎キャッシュアロケーション方針

ポートフォリオマネジメントに基づく投資優先度をキャッシュアロケーションに反映し、成長投資/M&A等/株主還元と財務レバレッジの最適化を通じて、ROE向上を目指す。

キャッシュアロケーション方針 | |

既存事業の成長投資 | 戦略的投資領域/利益最大化領域を中心とした成長投資 |

M&A等 | 事業基盤の拡充(M&A予算:3年間で100億円) |

株主還元 | 累進配当 |

有利子負債削減 | 投資機会を踏まえ任意に実施 |

自己株式取得 | 株価水準、業績進捗に応じて機動的に実施 |

手許現預金として保有 |

|

*上から順に投資優先度が高い。

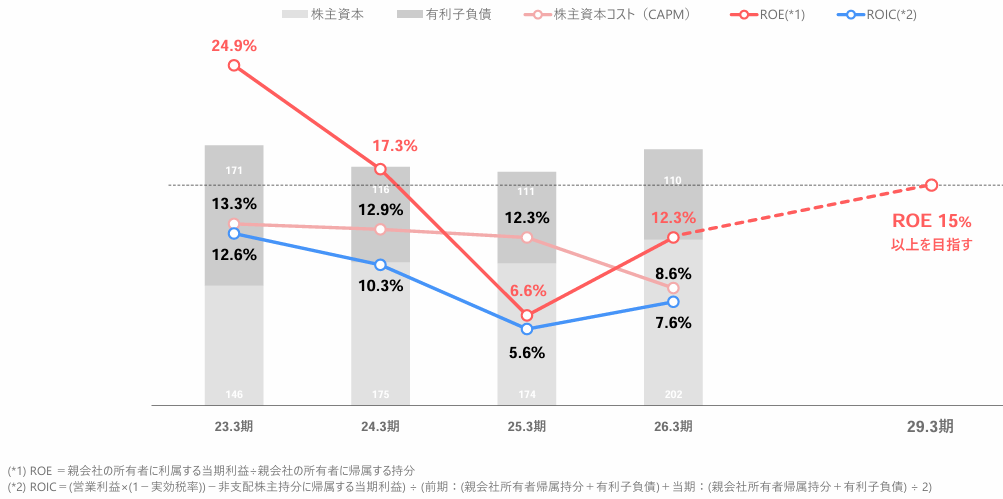

◎ROEの向上

利益成長に加え、ポートフォリオマネジメントを軸とした既存事業の成長とM&A等を通じた、資本効率改善により、29/3期ROE15%以上を目指す。

(同社資料より)

◎M&A規律

M&Aは成長の重要な手段と位置づけ、目的に応じて投資対象や評価基準を明確に分けて運用する。

| 戦略投資型M&A | 探索型M&A |

位置づけ | 売上・営業利益・生産性の向上 | 持続的な成長を見据えた新規探索 |

投資対象 | 技術者派遣、業界特化型BPO Working事業の機能補完 | 既存事業との接続可能性を見据えた 中長期の成長機会 |

ハードルレート | 買収後3年以内に資本コストを 明確に上回る案件のみを検討 | 戦略的意義・将来性・既存事業との 接続可能性を踏まえて個別に判断 |

資金 | 手許現預金及び銀行借入を活用 | 手許現預金を優先 |

投資予算 | 100億円 | 手許現預金の範囲内 |

◎株主還元

新中期経営計画期間(27/3期~29/3期)中の株主還元方針は、利益成長を通じた企業価値向上を目指しつつ、これまで継続してきた累進配当方針を新中計期間においても継続する。

累進配当 | 減配を原則実施せず、増配または維持 |

総還元性向30%以上 | 期中の業績に応じ、機動的な自己株式取得を都度検討 |

5.角社長に聞く

角 裕一社長に同社の特長・競争優位性、黒字化を果たした建設技術者領域での取り組み、新中期経営計画のポイント、株主・投資家へのメッセージを伺った。

Q:今回の好業績の背景を、ウィルグループの特長や競争優位性との観点からお話しいただけますか。

当社は3年前の中期経営計画(WILL-being 2026)策定時から収益性の高い領域へのシフトを進めてきました。

具体的には、有期雇用の派遣ではなく、雇用形態を無期の正社員にして、高い習熟度を求めその分、収益性の高い職務領域に軸足を移行させていったわけですが、それを計画通り進めることができました。

このシフトが成功した背景としては、当社がバランスよく様々な職務領域を手掛けてきたことが根底にあると考えています。

例えば介護専門、販売専門の専業型企業の場合、このシフトは大変難しいと思いますが、当社の場合は以前から幅広い領域を手掛けてきましたので、移行をスムーズに進めることできました。

販売から営業へ、ファクトリーでは軽作業からより高い習熟度が要求される本格的な製造領域へシフトするなど、新規ではなく既に一定の関係性ができている既存のお客様から正社員派遣を求められる業務の派遣オーダーを頂くことができたことが、今回の好業績に繋がっていると考えています。

Q:「高収益領域へのシフト」と一言で言っても、高い習熟度が必要であれば、そう簡単ではないと思います。御社では後発参入でもシェアを獲得できる「強み」のひとつとして「人材育成力」を挙げておられます。その観点も重要なポイントなのでしょうね。

そのとおりです。各領域で工夫しながら取り組んでいます。

例えば、販売から営業へのシフトに際しては、当社の社員がSV(スーパーバイザー)として各店舗の中で売り方のトレーニングについてスタッフにアドバイスしたり、ファクトリーにおいても同様に、同じ現場に正社員が常駐し、オペレーションの正確性や効率性向上、磨き上げをスタッフと一緒に取り組んだりしてスタッフのレベルアップを図っています。研修や座学のみでなく、OJTによる人材育成力は、創業以来蓄積してきたノウハウや知見をベースとした当社の強力な競争優位性です。

Q:続いて黒字化を達成した建設技術者領域について伺います。同領域おいても人材育成という観点から様々な工夫があったのではないでしょうか。

セールスやファクトリーと建設では人材育成のあり方が全く違います。

工事現場は日本全国に無数存在しますし、竣工を迎えて現場もどんどん変わっていきますから、フィールドサポーターのような形態が使えません。ではどうするかというと、「仕組みで育てる」ことに注力しており、その中心となるのが「人事評価制度」です。

建設には、建築、土木、整備などジャンルが分かれていますが、スタッフが建築に2年従事した後、今度は土木に2年従事となると、必要な資格も取れないなど、そのスタッフのキャリアは大きく棄損することとなってしまいます。

そこで、建築なら建築、土木なら土木と、その人のキャリアをまず決定し、その上で当社の評価に加えお客様からも評価をして頂くという仕組みになっています。また、資格取得が給与にも反映されますので、どう頑張れば自分のレベルが上がり、どんな評価を受ければ自分の報酬がどう上がっていくのかが具体的にイメージできる評価制度、人事制度を設けています。

制度運営の上では、キャリアマネージャーという、一人一人の技術社員やエンジニアを担当する人間の存在も重要です。キャリアマネージャーは担当する技術社員本人が今後どのようにキャリアを形成していきたいのかという希望を把握しながら、毎年毎年関わる現場が変わる中で、その社員をどのように支援していけばいいのかを考えていきます。

例えば、小さなマンションの建築現場からスタートしたけれど、もう少し大規模な開発現場でスーパーゼネコンの案件に数年携わったら、こういうレベルで評価される人材になるだろうというキャリアを二人三脚で考える。次にこういう資格を取ったら評価制度上、給与はこのくらい上がるから、社内の資格取得制度を使って取得しよう、といったことを話し合っていきます。

建設はダイナミックな世界ですから憧れを持っている方は多いのですが、スーパーゼネコンや大手ゼネコンへの入社は非常に狭き門です。ただ、当社で数年間働いて、お客様に認められてゼネコンに転職するケースもあり、当社としても一つのキャリアルートとして支援しています。

こうした当社独自の人材育成方法が、建設技術者領域成長の大きな礎となっています。

Q:定着率は計画未達でしたが、25年3月期比ではしっかりと伸ばすことができました。どんな施策に取り組んでいるのでしょうか

定着率が改善すればトップラインもさらに伸ばすことができますので、大変重要なポイントです。

施策の一つは、先ほどお話しした人事評価です。

報酬と定着率は正の相関関係が明確である点は検証済です。「着実にパフォーマンスを上げれば、適切なペイがなされる」ことを対象者が想定できる評価制度にしたことで、定着率は約2ポイント上昇しました。

また、派遣先である現場の選別も重要です。小規模の現場と大規模の現場で比較すると、明らかに大規模現場の方が定着率は良い。これは、相談できる人、頼れる人が大勢いる、そういう環境の方が働きやすいということですので、可能な限り中規模以上の現場での雇用を増やすようにしています。

Q:建設技術者領域でのシェアは第7位と自社評価されています。今後この順位を上げていくために最も重要なポイントは何でしょうか。

営業力です。

スーパーゼネコン、大手ゼネコンを中心に約20社が同領域の顧客です。この顧客ゾーンで、都市圏での大型案件をどれだけ獲得できるかがカギとなります。この大型案件が潤沢であれば採用も比較的容易で、先程申し上げたように職場環境も良いので定着率も向上します。

営業力強化のために営業人員を増強するとともに、仕組みの変更を行いました。従来は新規営業と既存営業を分けていたのですが、Aというスーパーゼネコンの東京支店の建築部門と土木部門それぞれに新規営業と既存営業が併存して営業していくというのは大変非効率でしたので、今期(2027年3月期)から新規・既存の区分を無くしトータルで営業する体制に変更しました。重要なターゲットである上位20社の担当者は全国規模で営業することで営業力を強化し、好案件の獲得に注力していきます。

Q:続いて新中期経営計画について伺います。2029年3月期の営業利益を26年3月期比17億円増加の47億円、うち国内Working事業の寄与が18.7億円ということですが、そのポイントをお聞かせください。

社会的なニーズや要請が大きい一方で人手不足が拡大し、なおかつ生成AIの影響を受けにくいエッセンシャル領域に注力していきます。中心と位置付けているのが、領域としては建設技術者、ITインフラ、介護、事業としては正社員派遣/請負、外国人雇用支援、人材紹介です。

ITに関しては、アプリ開発やデバッグ処理などはAIに代替される領域ですが、ネットワーク監視や保守といったITインフラには、「人」が担わなければならない領域です。また、経営陣としては過去最高益である営業利益55億円の目標達成を強く意識しており、ROE15%以上を目指します。

Q:一方で、既存領域のうち、セールスアウトソーシング、コールセンターアウトソーシング、ファクトリーアウトソーシングといった領域における生成AIが今後もたらす影響についてはどのようにお考えでしょう。

コールセンター領域については既に影響が出始めており、今後も回復、増加するとは考えにくいため、対応策として、コールセンターからコンタクトセンターへの転換、派遣からBPOへの転換を図っています。また、一部のエリアでは縦割りの組織ではなく、エリア制に移行し、人員アセットを活かし他事業への配置転換をしており、転換エリアは成果を上げています。

セールス領域に関しては、現時点ではさほど大きな影響はありません。セールスではモバイルとアパレルを手掛けているのですが、アパレルに関しては、ECでの販売機会が増えていますが、アパレルメーカーにとって店舗は独自の世界観を伝えたり、プロモーションを行ったりする重要なインフラでもあるので、需要は緩やかではありますが伸長しています。

モバイルに関しては現在のスマホの普及率から更に大きく伸びることは無いでしょうが、契約内容が複雑で、キャンペーンも頻繁に行われていますので、一定程度の需要は継続的に発生すると見ています。

Q:2029年3月期の営業利益についてはアップサイドで8億円を見込んでいますが、ここはどのような想定なのでしょうか

2029年3月期の営業利益47億円という目標は、かなり堅めの想定で積み上げています。アップサイドの要素としては、注力中の正社員派遣、人材紹介、海外といった領域です。こちらに加えM&Aや新規事業による寄与を想定しています。47億円にはM&Aは含んでいません。

Q:今回の新中計も含め、中期的な成長を実現するにあたっての課題、強化しなければならないリソースはどのようにお考えでしょうか

人的資本の更なる強化です。

特に重要なのが、大きな成長を目指している人材紹介事業におけるキャリアコンサルタントの増員です。このために2025年10月に医療・福祉業界に特化した人材紹介を手掛ける株式会社HR CAREER をM&Aしました。同社は大変優れたオペレーションとマネジメント能力を有しており、早期に当社の中核メンバーを送り込んでミドルマネジメントの強化を進めてきたこともあって、これまでのM&Aの中でも、最速でグループの一員として機能するようになりました。

現在は外部採用、社内のアロケーションも合わせて、キャリアコンサルタントの増員に注力しています。

また、当社が正社員派遣で成功するために必要なのは、一人の人材のLTV(ライフ・タイム・バリュー)の最大化であると考えています。在籍期間を可能な限り長期化し、その人の価値を引き上げてあげることでLTVの面積を何十倍にも広げることができ、それによってその人材も、当社も大きな価値を獲得することができます。「このステージでこのジョブであれば、LTVはこうなる」といったメカニズムを、ここ数年間で構築したいと思っています。

Q:ありがとうございます。それでは最後に株主・投資家へのメッセージをお願いいたします。

国内の人口減少に加え、生成AIの影響もあり、人材業界に対する投資家の皆さんの期待感は総じて低いのが現状のようです。人材業界は大手企業を中心に、事務領域がほぼ過半を占めており、特に同領域は生成AIに代替されることが避けられませんから、その懸念はもっともであると思います。

これに対し当社は、創業時より大手と正面から戦っても勝機は無いので、大手の手掛けていない領域で事業を展開してきました。それが結果的にではありますが、生成AIの影響を受けにくいエッセンシャル領域で優位性を発揮する現在の独自のポジション構築に繋がっています。

加えて、今後の経済成長が見込まれる海外においても現地大手企業と伍して事業を展開しており、「エッセンシャル」と「海外」という2つの成長ドライバーを有する、人材業界におけるユニークで稀有なプレーヤーであると認識していただきたいと思います。是非、当社の今後の成長にご期待ください。

6.今後の注目点

同社の26/3期決算は、前期比5.1%の増収、同40.2%の営業増益の好決算となり、前中期経営計画(WILL-being 2026)では、概ねKPIを達成することができた。注力中の建設技術者領域は、母集団形成の強化、外部エージェントとの連携強化、外国人採用基盤の構築を推進した結果、年間採用人数が通期計画を達成。建設技術者領域以外の正社員派遣稼働人数も、ファクトリーアウトソーシング領域、セールスアウトソーシング領域、ITエンジニア領域においても高成長を実現し、外国人雇用支援人数も計画を達成するなど実りあるWILL-being 2026になったと評価できよう。29/3期を最終年度とする新中期経営計画(WILL-being 2029)では、建設や介護など、労働需給ギャップが大きく、AI/ロボット代替リスクが低い領域(エッセンシャル領域)に今後も注力する。国内Working事業は、エッセンシャル領域を主戦場とし、正社員・外国人HRビジネスの拡大を図る。海外Working事業は、生産性を重視した収益力の強化を図る。既存展開国での収益力強化を進めながら、中長期の成長に向けて新たな国/領域を探索する方針である。成長ドライバーの一つである人材紹介では、M&Aで獲得した再現性ある人材紹介オペレーションを活かし、エッセンシャル領域を中心に成長を加速する。

また、同社ではM&Aを成長の重要な手段と位置づけており、新中期経営計画では、戦略投資型M&Aとして3年間で100億円の投資を予定している。今後同社の成長加速に結び付く魅力的なM&Aが実施されるのか期待を込めて注目したい。社長インタビューにあるように、生成AIの影響を受けにくいポジショニングであることも同社株式を見る場合の重要な視点であろう。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外3名 |

監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2025年6月23日)

<基本的な考え方>

当社は、経営の透明性とコンプライアンスを徹底するため、コーポレート・ガバナンスの充実を図りながら、当社グループ全体の経営環境の変化に迅速かつ柔軟に対応できる体制を構築します。また、企業倫理、経営理念等を当社グループ全体に浸透させるため、様々な施策を通じて全社的な活動を展開します。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

当社は、コーポレートガバナンス・コードの各原則をすべて実施しています。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

(1)政策保有に関する方針

当社は、事業機会の創出、取引・協業関係の構築・維持・強化等を総合的に勘案し、中長期的な企業価値向上に資すると判断する場合を除き、政策保有株式を保有しない方針としています。政策保有株式を保有する場合、上記の方針に照らし、保有の意義が希薄と判断した場合には、できる限り速やかに縮減していく方針としています。

(2)政策保有株式に係る検証の内容

政策保有株式を保有する場合は、定期的に取締役会において、保有によるメリット、リスク、資本コストに対する投資対効果などの経済合理性、将来の見通し等についての評価を行い、継続保有の判断を行うこととしています。

(3)政策保有株式に係る議決権行使基準

政策保有株式に係る議決権の行使は、画一的に賛否を判断するのではなく、投資先企業の経営方針・戦略等を十分尊重したうえで、中長期的な企業価値ならびに株主還元向上の視点から、議案ごとにその賛否を判断し、議決権行使をすることとしています。

【補充原則2-4① 女性の活躍推進を含む社内の多様性の確保】

変化の激しい市場環境、未来の予測が難しい時代において、現状の事業領域にとらわれず新たな事業機会を創出していくためには、多様な視点や価値観を企業経営に活かすことが重要であると認識しています。そのため当社グループにおいては女性、外国人、様々な職歴をもつ中途採用者など、多様な人材の採用・登用を積極的かつ継続的に行いつつ、個人の特性や能力を活かせる職場環境の整備やマネジメント層の教育などの取組みを進めています。2030年までにそれぞれの社員比率と同程度の中核人材比率となるようこれからも取組んでいきます。

(1)女性の中核人材登用

近年、女性活躍推進を積極的に進めており、若年層のキャリア形成研修、次世代女性リーダー育成研修などを実施しています。正規社員のうち女性社員比率が49.6%であるのに対し、女性管理職比率は30.5%と同水準には達していません。2030年に女性管理職40%を目指し、職場環境の整備、キャリア意識醸成等に継続的に取組み、将来的に経営の意思決定に関わる女性社員を増やしていきます。

(2)外国人の中核人材登用

当社グループは35社の海外連結子会社を有しているだけでなく、国内において外国人を対象とした人材サービスを展開していることから、多くの外国籍社員が在籍しています。正規社員のうち外国籍社員比率は29.1%、外国籍管理職比率は37.0%と高い水準を確保しており、今後も国内外を問わず積極的に登用していく方針です。

(3)中途採用の中核人材登用(日本国内企業のみ)

当社グループでは、様々な職歴をもつ中途採用者を積極的に採用し、管理職に登用しています。正規社員のうち中途採用社員比率は67.9%、中途採用社員管理職比率は64.5%と同程度の水準を確保しており、今後も新卒・中途を問わず採用・育成・登用を推進していく方針です。

【補充原則3-1③ サステナビリティについての取組み】

(1)サステナビリティ方針

当社グループは、「個と組織をポジティブに変革するチェンジエージェント・グループ」をミッションに掲げ、ひとりでも多くの人を、ひとつでも多くの組織をポジティブに変革していくことを目指し、持続的な成長を実現してきました。これからも世の中にポジティブな変化を生み出し、持続的に成長し続けていくために、社会の変化を的確に捉え、ステークホルダーの皆さまとともに未来に向けてサステナブル(持続可能)な社会の実現に貢献していきます。

(2)サステナビリティに関する取組み

環境、社会、ガバナンス等あらゆるサステナビリティを巡る課題への対応は、リスク減少・収益機会にもつながる重要な経営課題であるとの認識のもと、当社取締役会は、重点課題を定めるとともに、経営理念に基づく企業活動を通じてこれらに対する取組みを進めています。この活動をさらに強化するために、重点課題を定め、強固な経営基盤を土台に、事業活動を通じて社会課題の解決に貢献していきます。

サステナビリティに関する取組みの詳細については、統合報告書に開示しているほか、当社ホームページ及び有価証券報告書にも開示しています。

(サステナビリティへの取組み:https://willgroup.co.jp/sustainability/)

(有価証券報告書:https://willgroup.co.jp/ir/library/annual_securities_report/)

(3)気候変動に関する取組み

当社グループは、「2031年3月期までに2020年3月期比でCO2の排出量を総量20%削減」を環境目標として定め、脱炭素社会実現に貢献する取組みを進めています。また、当社は「気候関連財務情報開示タスクフォース(TCFD)」提言への賛同を表明するとともに、2023年1月にTCFDコンソーシアムへ加入し、枠組みに則った関連情報の開示をしています。

気候変動に関する取組みの詳細については、当社ホームページに開示しています。今後も段階的に情報開示を進め、全体的な開示内容の質と量についても、充実させていきます。

(環境への取り組み:https://willgroup.co.jp/sustainability/environment/)

(4)サステナビリティ推進体制

当社グループはサステナビリティへの対応を経営の重要課題の一つと位置付け、グループ全体の持続的な成長と社会課題の解決を両立させるために「サステナビリティ委員会」を設置しています。委員長は代表取締役社長が務め、委員は当社社内取締役、当社執行役員及び国内主要子会社の取締役で構成され、原則年2回開催しています。サステナビリティに関する方針、重点課題やKPIの設定・モニタリング・見直し等を協議・策定し、重要事項は取締役会で審議されます。また、経営企画本部内にサステナビリティ推進組織を設け、全社横断的な推進体制を敷いています。

(コーポレート・ガバナンス体制:https://willgroup.co.jp/sustainability/governance/governance/)

(5)人的資本に関する戦略、指標及び目標

(人材育成方針及び社内環境整備方針)

当社では現在の中期経営計画において、人材サービスを通じて「働く人をエキスパートにするキャリアの“最大化”と“最適化”を実現していく」ことを標榜し、「人的資本の強化」を取り組むべき重点課題と位置付けています。持続可能な成長を実現するためには、社員一人ひとりのWell-beingや働きがい、多様性を育む必要があると考えるため、重点項目として7つの指標を掲げ、それらに関する取組みを強化するとともに積極的に開示していきます。

なお、各指標は当社及び国内連結子会社に優先すべき課題があると考えているため、在外子会社を含めず、当社及び国内Working事業に含まれる連結子会社を対象としています。

(指標及び目標)

上記の方針のもと、サステナビリティ委員会を中心に議論を重ねています。今後は、持続的な企業価値の向上に向けて、人的資本に関する開示情報の充実を進めていきます。

(人材への取組み:https://willgroup.co.jp/sustainability/social/humanresources/)

(統合報告書:https://willgroup.co.jp/sustainability/report/)

(有価証券報告書:https://willgroup.co.jp/ir/library/annual_securities_report/)

【原則5-1 株主との建設的な対話に関する方針】

当社では、「情報開示の基本方針」「情報開示の基準」「情報開示の方法」「将来の見通しに関して」及び「沈黙期間について」からなるディスクロージャー・ポリシーを策定し、当社ホームページで公表しています。

(ディスクロージャー・ポリシー:https://willgroup.co.jp/ir/disclosure/)

また、株主との建設的な対話を促進するための方針を次の通りとしています。

(1)当社のIR活動は、代表取締役、管理本部担当執行役員が積極的に対話に臨み、経営戦略・事業戦略・財務情報等について、公平性・正確性・継続性を重視し、双方向の良好なコミュニケーションを図るIR活動を展開します。

(2)管理本部を中心とし、経営企画、総務、財務、経理、法務部門、各事業責任者等が有機的に連携し、適時かつ公正、適正に情報開示を行います。

(3)対話の手段として、個人向け会社説明会、機関投資家向け決算説明会を開催しています。また、説明会動画、質疑応答の内容等をホームページに掲載する等、IR活動の充実に引き続き取組みます。

(4)株主との個別面談については、カンパニーセクレタリー室IRグループを窓口として、株主の希望及び面談の目的等を踏まえて、経営人幹部、社外取締役を含む取締役または監査役が面談を行い、合理的な範囲で適切に対応を行います。

(5)対話において把握された株主の意見・懸念等は、代表取締役または管理本部担当執行役員を通じて、四半期単位で、当社各会議体へ適切かつ効果的なフィードバックを行います。

(6)ディスクロージャー・ポリシーに基づく沈黙期間の設定の他、インサイダー情報の管理に関する規程を運用し、徹底します。

※上記にかかる開示書類につきましては、当社ホームページ(https://willgroup.co.jp/ir/news/)から閲覧いただけます。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ウィルグループ:6089)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録いただくと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |