ブリッジレポート:(6560)エル・ティー・エス 2026年12月期第1四半期決算

![]()

樺島 弘明 社長 | 株式会社エル・ティー・エス(6560) |

|

企業情報

市場 | 東証プライム市場 |

業種 | サービス業 |

代表取締役 社長執行役員 | 樺島 弘明 |

所在地 | 東京都港区元赤坂1丁目3-13 赤坂センタービルディング |

決算月 | 12月 |

HP |

株式情報

株価 | 発行済株式数(期末) | 時価総額 | ROE(実) | 売買単位 | |

1,706円 | 4,725,085株 | 8,060百万円 | 15.3% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

40.00円 | 2.3% | 238.47円 | 7.2倍 | 1,055.68円 | 1.6倍 |

*株価は6/23終値。2026年12月期第1四半期決算短信より。ROE、BPSは前期実績。

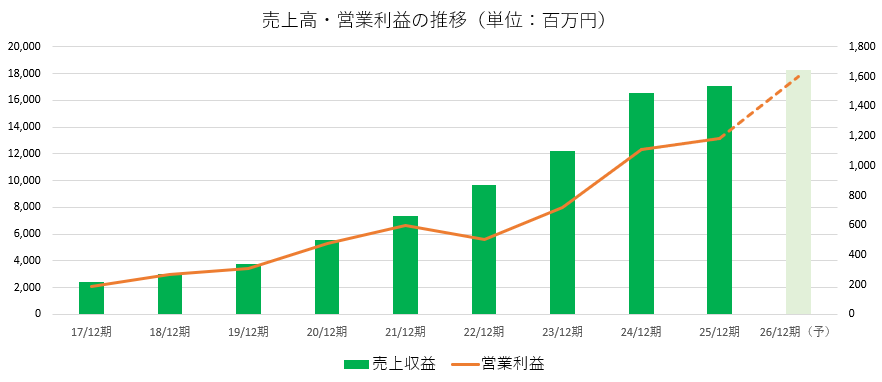

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

22年12月 | 9,637 | 501 | 489 | 232 | 55.35 | 0.00 |

23年12月 | 12,242 | 712 | 748 | 454 | 100.80 | 0.00 |

24年12月 | 16,592 | 1,107 | 1,069 | 973 | 216.44 | 30.00 |

25年12月 | 17,101 | 1,185 | 1,293 | 696 | 153.78 | 35.00 |

26年12月(予) | 18,300 | 1,600 | 1,615 | 1,050 | 238.47 | 40.00 |

*単位:百万円。予想は会社側予想。当期純利益は親会社の所有者に帰属する当期利益、以下同様)。

株式会社エル・ティー・エスの2026年12月期第1四半期決算概要、2026年12月期業績予想、樺島社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.中期成長シナリオ

3.2026年12月期第1四半期決算概要

4.2026年12月期業績予想

5.樺島社長に聞く

6.今後の注目点

<参考1:プライム市場上場維持基準の適合状況について>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 企業の変革を促進する日本発独立系のコンサルティング企業。デジタル時代のベストパートナーとして、「戦略コンサルティング」「DXコンサルティング」「DXエンジニアリング」「プラットフォーム&エージェント」の4つのサービス領域でデジタル化だけでなく、デジタル時代の経営・事業・組織運営を支援している。

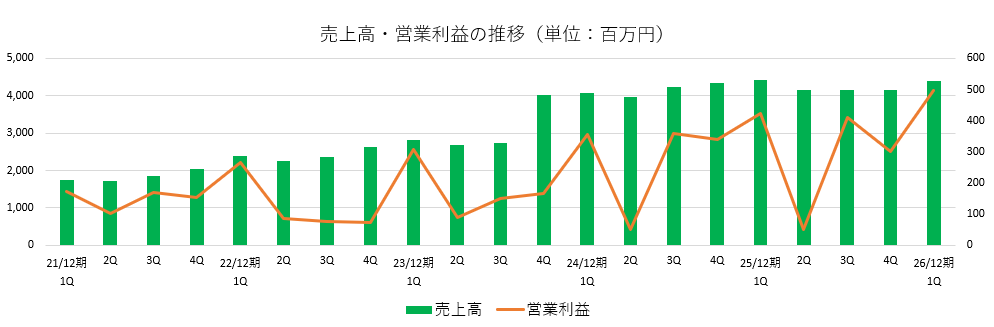

- 2026年12月期第1四半期の売上高は前年同期比0.7%減の43億91百万円。DXコンサルティング、DXエンジニアリングが増収。営業利益は同17.3%増の4億96百万円。DXコンサルティング領域の増収と収益性向上等で売上総利益が同5.3%増加し、売上総利益率も同1.8ポイント上昇した一方、販管費は前年同期水準にとどまった結果、2桁の増益となった。DXコンサルティング領域の収益性回復により四半期ベースの営業利益は過去最高を更新した。

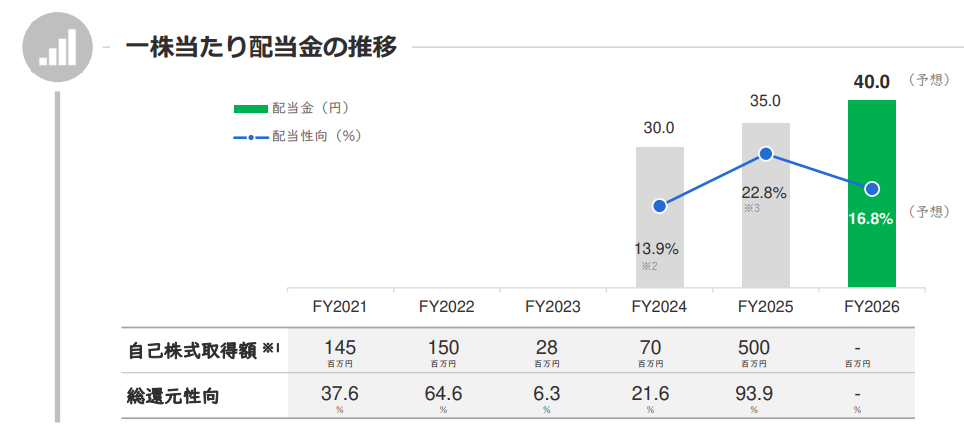

- 2026年12月期は増収増益を予想。売上高は前期比7.0%増の183億円、営業利益は同34.9%増の16億円を見込む。収益性の回復を優先し、売上高成長以上に営業利益の成長を重視している。配当は前期比5.00円/株増の40.00円/株を予定している。予想配当性向は16.8%。

- 樺島 弘明社長に生成AIの影響、成長シナリオ「2nd Growth Plan」の進捗、株主・投資家へのメッセージを伺った。「当社はもとより、企業の事業構造や組織構造、ビジネスプロセスにおける経営者の意思決定のあり方などの変革を協働パートナーとして支援してきました。生成AIの登場は、当社にとっては新たに対応しなければならない課題の登場ではなく、これまでの当社の取組みや競争優位性を更に強化するものです。人材派遣、工数支援、知識提供といったサービスを主力としない当社にとって、生成AIの登場・進化は脅威よりも機会の増加に繋がると考えています」「今期はまず営業利益を20%ペースで伸ばし、『2nd Growth Plan』で基盤を構築して、2030年に向け、売上・利益とも大きく成長してまいりますので、是非引き続き当社を応援していただきたいと存じます」とのことだ。

- 第1四半期の進捗率は売上高24.0%、営業利益31.0%。会社側によれば期初想定通りの水準で推移しているとのこと。26年12月期の増収率は1桁ながらも、営業利益は35%の増益を見込んでいるにもかかわらず、PERは7倍台で推移している。収益性の回復を目指す「2nd Growth Plan」のスタートであった25年12月期に残念ながらトラブルが発生したこともあり、市場は今期見通しに懐疑的ということなのであろうが、第1四半期の営業利益はDXコンサルティング領域の収益性回復により過去最高を更新した。第2四半期以降の進捗に注目していきたい。

1.会社概要

企業の変革を促進する日本発独立系のコンサルティング企業。デジタル時代のベストパートナーとして、「戦略コンサルティング」「DXコンサルティング」「DXエンジニアリング」「プラットフォーム&エージェント」の4つのサービス領域でデジタル化だけでなく、デジタル時代の経営・事業・組織運営を支援している。同社、連結子会社8社、持分法適用関連会社2社でグループを構成。

【1-1上場までの沿革】

大学生時代、ベンチャー企業経営に関心を持っていた樺島 弘明氏(現株式会社エル・ティー・エス 代表取締役 社長執行役員)は、まず金融の経験が必要と考え、アイエヌジー生命保険株式会社に入社し地方支社の立ち上げなどに携わり経験を積んだ後、教育専門のポータルサイトを運営するベンチャー企業に入社。会社の方針変更にあたり、既存顧客の変革プロジェクトを完遂するとともに、e-ラーニングやチェンジマネジメント事業の成長を目的に、同社のメンバー4名とともに、2002年3月、株式会社エル・ティー・エスを創業した。当初は企業変革を定着させるための教育:チェンジマネジメントをフィールドとしていたが、より本質的に変革の支援を提供するために、ITコンサルティング、ビジネスコンサルティングに領域を拡大する。在籍していたベンチャー企業の関係から大手外資系コンサルティング会社のプロジェクトへ参画したり、個人的な人脈を活用して案件を獲得したりしながら顧客開拓を進めるとともに、顧客からの評価は着実に向上していく。

顧客基盤が着実に強化される中、単なる経営コンサルティングにとどまることなく、顧客が求める様々な変革支援機能を社内に保有できるよう事業規模及び組織規模を拡大するには、協業やM&Aが不可欠と考え、2017年12月、東証マザーズに上場。2020年7月に東証1部に市場変更した後、2022年4月、市場再編により東証プライム市場に移行した。

【1-2 経営理念】

以下のようなMISSION、VISION、VALUEを掲げている。

MISSION | 可能性を解き放つ ~人の持っている可能性を信じ、自由で活き活きとした人間社会を実現する~ |

VISION | 世界を拡げるプロフェッショナルカンパニー |

VALUE | 私たちのありたい姿 *「お客様」「社会」にとってのよつば:Commit as a Professional プロフェッショナルとしてあり続ける *「チーム」にとってのよつば:Collaborate across Barriers 協働を加速させる *「一人ひとり」にとってのよつば:Color Your Own Life 自身の人生を彩っていく

7つの行動規範/CLOVERS Change 変える・変わる Learn 学び続ける Ownership 自ら決め、やり抜く Venture 未知に踏み出す Enjoy & Energize 楽しむ、活力をもたらす Respect 尊重する Surprise 「枠」を超え、心を動かす |

VALUEでも表現されている四つ葉のクローバーをかたどったロゴマークには、『お客様の課題解決や成長に向けて単なる外部支援ではなく、LTSが一枚の葉としてお客様と一体化し三つ葉を四つ葉に変化させる、「質的な変化」をもたらす存在であること』『一枚の葉としてお客様と同じ立ち位置で、共に変革を進めていく真のパートナーであること』という意味が込められている。

MISSION、VISION、VALUEのベースとなる考え方は創業当初に定めたものであるが、社内外の環境変化に合わせた適切な表現とするため、10年タームで表現をアップデートしており、現在のMISSION、VISION、VALUEは創業20周年となる2023年に掲げたものである。

(同社ウェブサイトより)

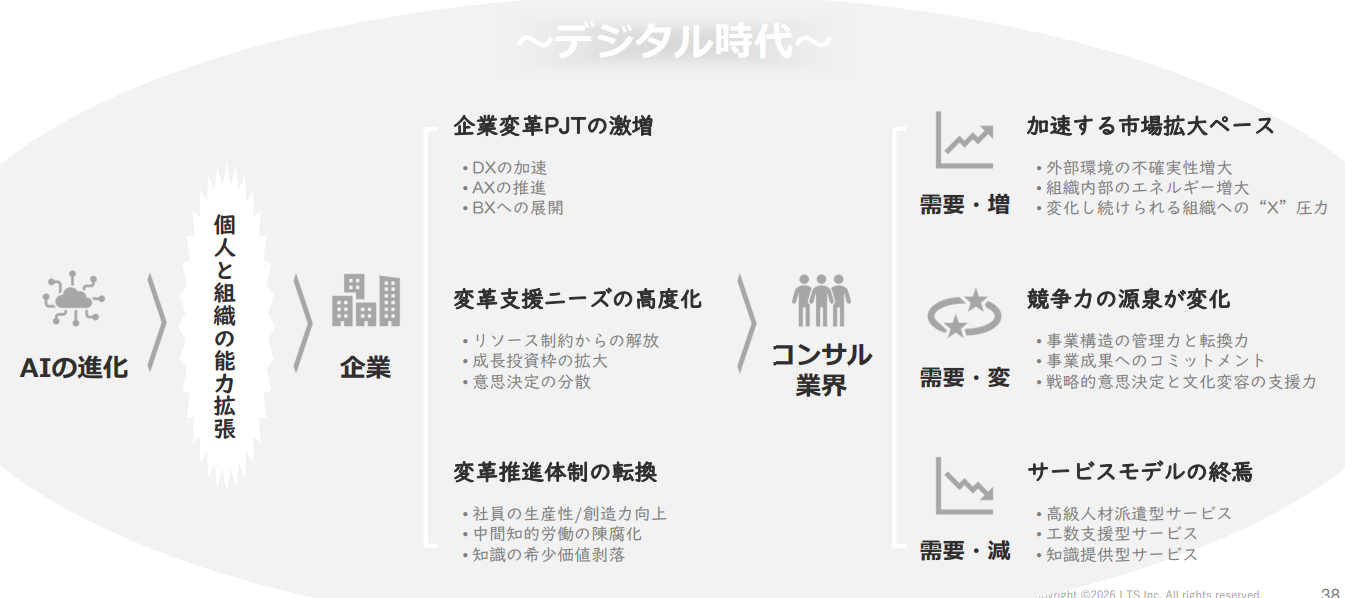

【1-3 事業環境】

同社では、コンサルティング市場の現状及び今後を以下のように考えている。

(1)マクロ環境

*成長余地は益々増大

1990年代までの「コンサル1.0」では、コンサルタントは専門領域における有識者であり、当該領域における戦略を提言し、ベストプラクティスを提供するアドバイザーとしての立場が中心であった。しかし、提言した戦略は必ずしも成功・実現する保証はなく、画に描いた餅に終わることも多々あった。

2020年代までの「コンサル2.0」では、総合コンサルティングとして実行支援が進み、アイデアやアドバイスだけではなく、テクノロジーやシステムを提供し、ビジネスの実行力を提供することがコンサルティングの価値と考えられるようになった。ただ一方で、顧客側が変革のための企画・推進力を外部に依存することとなり、社内にそうしたノウハウや経験が蓄積されないという課題が残った。取り組みが全社視点ではなく、単発に終わるケースも見られた。

現在の「コンサル3.0」においては、コンサルティング会社は成長プログラムを提供するだけでなく共有・推進する「協創パートナー」としての役割が求められている。「変革推進力の内製化」が重視され、ビジネスの成果にもコミットすることが必須となっている。

また、現代の企業はデジタル時代において、DX(デジタル・トランスフォーメーション)・SX(サステナビリティ・トランスフォーメーション)・GX(グリーン・トランスフォーメーション)など様々な「X・変革」に取り組む必要があり、その頻度や数量はともに増加中である。

企業の「X・変革」を支えるコンサルティング業界は、周辺市場も含めて拡大中で、加えて、生成AIの急速な発展により、企業変革の取組数量は爆発的に拡大しており、コンサルティング企業の活躍の場や市場開拓の余地は益々増大すると、同社では考えている。

|

|

(同社資料より)

*日本市場の潜在的成長性

米国のコンサルティング市場は成熟期に入り市場規模は約25兆円、大手コンサルファームによる寡占状態にある。支援領域はイノベーション、ビジネス変革、DX・AX・SX・GXなど企業の本質的な変革支援である。

これに対し日本の市場規模は約1兆円と米国とは大きな差があり、外資・コンサル派遣型国内新興ファーム・大規模SIerなど多くの企業による競争状態にある。加えて支援領域は人手不足対応、生産性向上、EP導入・SIなど米国に比べ遅行している。

日本企業の「現場力重視」×「内製重視」という特徴もあり、日本のコンサルティング市場は米国市場に比べて浸透・開拓の余地は極めて大きい。

(2)ミクロ環境

マクロ視点では潜在的な成長余地は大きいが、日本市場における企業及びコンサルティング会社は以下のような課題を抱えている。

・ | 事業会社はパートナーとなるコンサルティング会社を求めているが、その要請に応えることができているファームが不足している。多くの大手企業にとって、コンサルティング会社は「数ある変革プロジェクトの1ベンダー」という存在である。 |

・ | 日本企業の取り組みの多くは「データとプロセスのデジタル化」に留まっており、米国企業が進める「デジタルをビジネスの前提とした“X”(transformation)」と乖離している。 |

・ | 「戦略を描く人/ITを作る人/現場を回す人」はいても、ビジネスそのものを変革する専門人材が企業内に存在しないため、日本企業はトランスフォーメーションを強力に推進することができない。 |

・ | ビジネスアーキテクト機能をインストールすることで、戦略を実現するための構造を一体的にデザインすることが可能になり、そこで初めて企業変革は成功するが、デザインされた変革が行われていない。 |

【1-4 事業内容】

(1)ビジネスモデル

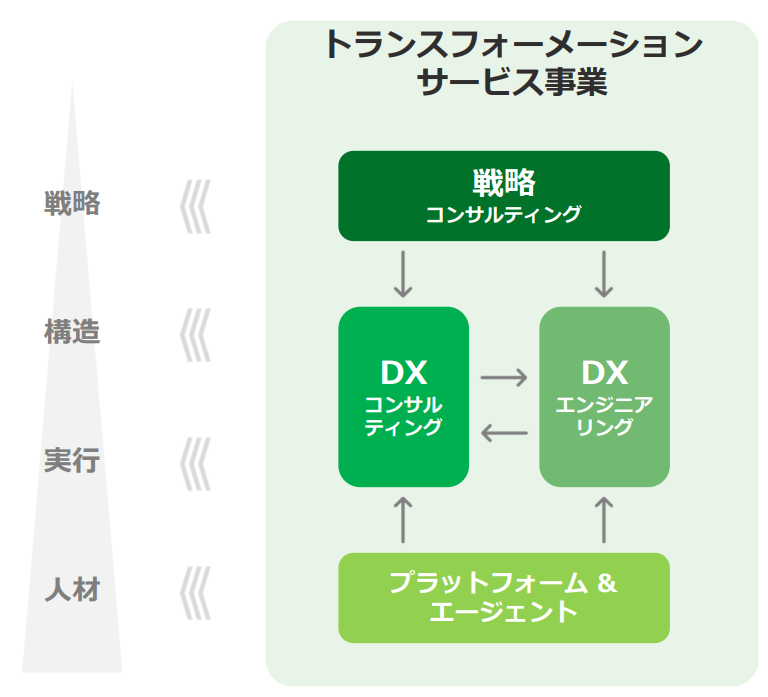

クライアント企業の協創パートナーとして、「戦略コンサルティング」「DXコンサルティング」「DXエンジニアリング」「プラットフォーム&エージェント」の4つのサービス領域で企業の戦略・構造・実行・人材の変革を支援している。

|

|

(同社資料より)

※2025年12月期まで「プロフェッショナルサービス事業」及び「プラットフォーム事業」の2つの報告セグメントに区分していたが、「プロフェッショナルサービス事業」内において、収益モデル・成長モデルの異なる複数のサービス領域が成長してきたこと、「プロフェッショナルサービス事業」の高成長により「プラットフォーム事業」の業績に占める割合が低下してきたこと等を踏まえ、更なる事業成長に向けて、サービスドメイン及び業績管理単位の見直しを行った。これに伴い、同社グループの事業展開、経営資源配分等の意思決定プロセス実態の観点から、2026年12月期第1四半期より報告セグメントを「トランスフォーメーションサービス事業」の単一セグメントに変更した。

①各サービス概要

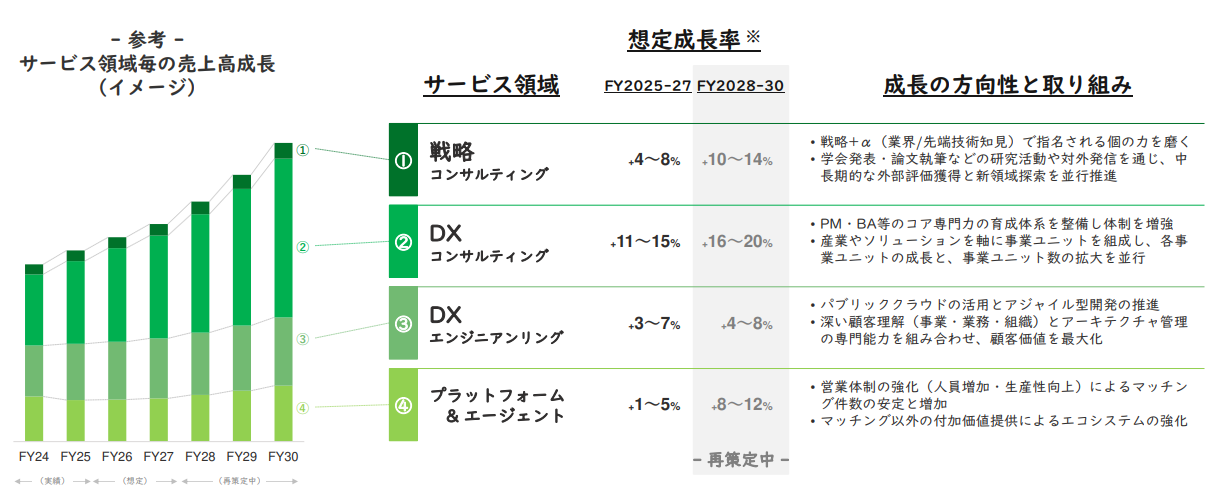

サービス | 概要 | 想定粗利率 | 想定成長率 |

戦略コンサルティング | 「不確実性下での意思決定支援」 ・経営戦略策定 ・SX/GrnX/AX ・M&A・PMI | 50%以上 | +4~8% |

DXコンサルティング | 「変革が日常化する企業の構造設計」 ・事業戦略策定・事業構造管理 ・DX / AX / BX / CX / GovX ・変革人財育成、新規事業開発支援 | 40%以上 | +11~15% |

DXエンジニアリング | 「進化するデジタル基盤の構築支援」 ・DX / AX / BX /GovX ・データマネジメント ・ソリューション/プロダクト開発 | 20%以上 | +1~5% |

プラットフォーム&エージェント | 「変革推進人材の供給」 ・プロフェッショナルの調達・育成 ・案件と人材マッチング ・コミュニティ運営 | 30%以上 | +3~7% |

*想定粗利率、想定成長率は「2nd Growth Plan」(25年12月期から27年12月期)における想定数値。

「トランスフォーメーションサービス事業」では、企業、官公庁、NPOといったさまざまな組織に対して、顧客の課題や変革テーマに応じた各種支援をワンストップで提供し、変革やDXを実行支援する企業向けコンサルティングを提供。顧客企業内での変革推進力の内製化を目標に、協創を推進している。

サービスの提供領域は「戦略・ビジネスモデルを含めた成長戦略の構築」「IT導入プロジェクトにおける基本構想策定やシステム企画・選定など上流フェーズ支援」「ビジネスプロセスの可視化・改善」「改善後のビジネスプロセスの実行支援」等。

昨今のDXの流れの中で、企業においてデジタルテクノロジーの活用・導入を前提としたビジネスモデル・ビジネスプロセスへの転換が増えてきているため、顧客の事業環境に合わせたテクノロジーリサーチ及び事業戦略・データ戦略の策定、IoTやマーケティングデータ等の分析によるバリューチェーンの改善、生成AIの活用による業務革新等、顧客の事業・業務に適した新たな手段を提供し、顧客の「デジタル時代の経営と変革」を支援している。DX等により市場の変化が加速度的に進み、企業各社が自前のリソースだけでは変革を実現できない状況が存在するため、変革推進プロジェクトの現場に変革推進人材の提供も実施。

◎収益モデル

幅広い業種の企業変革を顧客の現場に入り込み、顧客の課題や同社グループが支援する顧客の変革テーマに応じて、各サービスの支援内容を組み合わせてワンストップで提供しているが、契約単位はサービス毎・フェーズ毎に分かれており、企業変革の進行過程で段階的にサービスフィーを対価として受け取っている。

(同社資料より)

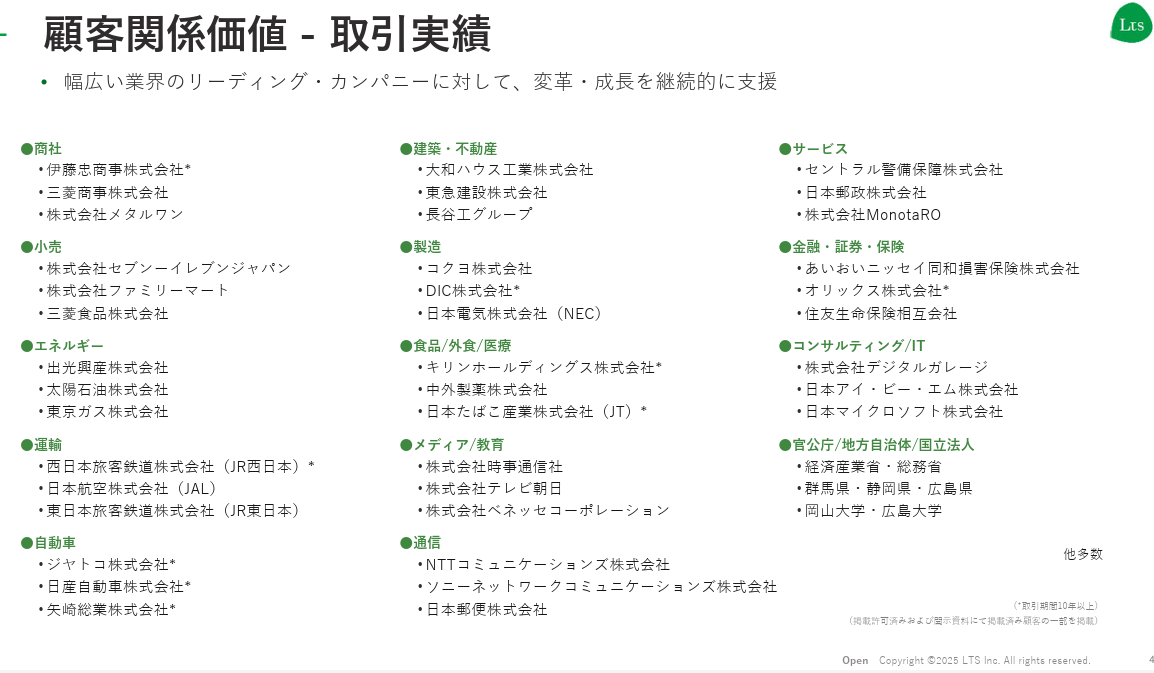

◎顧客

特定の業種に偏ることなく幅広い顧客層を有しており、同社の企業価値を構成する重要な「見えない資産」となっている。

稼働顧客数は四半期におおよそ120社。顧客平均単価は8,000万円/年間。

LTS単体(戦略コンサルティング領域・DXコンサルティング領域)では、取引顧客数を継続的に増やしながらも、既存顧客との関係を深めている。平均的な契約期間は10年程度と長期間にわたって顧客との協創を進めることで顧客単価は緩やかに向上している。

全体の売上高に占める売上高上位20社の割合は、2021年12月期の平均83%から2025年12月期の平均71%まで漸減。収益基盤の分散が進展している。

(同社資料より)

◎営業手法

新規顧客開拓においては、プッシュ型の営業では同社の特長や考え方が伝わりにくい部分もあるため、顧客による口コミや、セミナー・講演・書籍出版・記事配信などのマーケティング活動により、企業の抱える課題を明確にするとともに、それに対する同社のソリューションを示すことで理解促進を図っている。既存顧客からの紹介も多いほか、大手SIerや外資系コンサルティング会社のパートナーとしてプロジェクトに参画後、仕事ぶりが評価され新たに取引が開始するケースもある。

(同社資料より)

【1-5 特長・強み・競争優位性】

「1.会社概要、1-3 事業環境」で触れた環境の下、同社は以下のような競争優位性を有している。

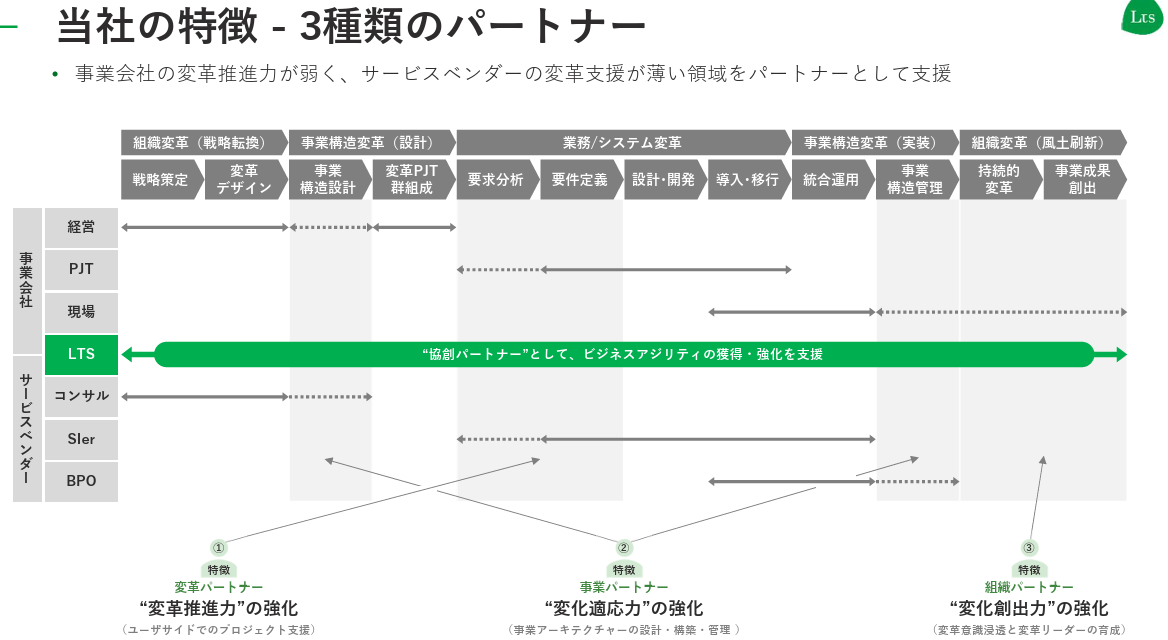

(1)協創パートナー

同社は、顧客の変革推進力の強化を支援する「変革パートナー」、変化適応力の強化を支援する「事業パートナー」、変化創出力の強化を支援する「組織パートナー」、それぞれの立場を掛け合わせた「協創パートナー」を目指している。

協創パートナーを目指すうえで必要な要素の中でも、特に大事にしていることは顧客との関係性の「質」である。

「質」の追求においては、「顧客組織の価値観や文化・風土を理解し、パーパスやビジョンに共感すること」「プロジェクト推進につきものの失敗や困難など苦しい局面でも逃げずに、挑戦を楽しみながら最後まで顧客と一緒に完遂すること」「多様な取り組みを一緒に進めながら、お互いに学び合える、共に成長できる互恵関係・共育関係を築くこと」が重要であると考えている。

こうしたスタンスを重視して行動することが顧客からの信頼に繋がり、結果として長い関係維持に繋がっている。

(同社資料より)

(2)ミッドサイズの協創コンサルティング

コンサルティング市場を「プロジェクト規模」と「サービス内容」の2軸に分解すると、同社の独自のポジショニングが明確になる。

*プロジェクト規模

超大手のグローバル総合コンサルファームが手掛ける1件30億円以上の大規模プロジェクトと、1億円未満の小規模プロジェクトの間の1億円から30億円までの中規模プロジェクトがメインフィールドである。

この領域はグローバル総合コンサルファームにとっては必要な工数と収益規模のバランスの観点から参入することは極めて少ない。また、100名程度のブティック型のコンサル会社では十分なコンサルティングを行うことができずデリバリ体制の壁が存在する。

*サービス内容

多くのコンサルティング会社は、「IT」「人材」「教育」「PMO」「戦略」「人事」といったような専門領域に特化してコンサルティングを行う「コンサル1.0」のステージにとどまっている。

これに対し同社は、2020年代に入り、専門コンサルティングから総合コンサルティング「コンサル2.0」及び協創コンサルティング「コンサル3.0」への進化を目指し、「エンジニアリング」機能の強化を図って人材を増強。1,000名超の規模に成長してきた。

今後は顧客企業の成長と同社の実力の更なる強化によりプロジェクト規模の拡大を、顧客関係の深化や進化により、本格的な協創コンサルティング「コンサル3.0」ステージへのステップアップを目指していく。

(同社資料より)

(3)人的資本の強化

連結ベースの社員数は2026年3月末で1,063名。コンサルタントとエンジニアの双方を強化する方針の下、2023年12月期の株式会社HCSホールディングス(現 株式会社日比谷コンピュータシステム)子会社化と、コンサルタントの積極採用により、1,000名を超える体制となっている。

同社では、従業員数1,000人超えは、一つの重要なマイルストーンであり、これまで以上に多くの顧客へサービスを届けるための原動力であると考えている。

人手不足の中ではあるが、同社ではコンサルタント、エンジニアともに順調な採用を進めることができている。離職率も業界内では低水準である。

この背景の一つは報酬体系の見直し。事業内容や組織の魅力では優位にあっても、給与水準で他社に劣後していたために採用に至らないというケースが多かったため、報酬水準を見直したことが、採用率向上につながった。

また、同社では中規模かつ様々なテーマのプロジェクトを支援することが多いため、少人数のチームでこれまで以上の責任を負い、自身のさらなる成長に繋げたいという意欲のある人材、特に大手コンサルティング会社出身者の転職が増加している。

総合コンサル「コンサル2.0」、協創コンサル「コンサル3.0」への進化により、多様な活躍の場をグループ内で提供できる点は求職者及び従業員にとっては大きな魅力となっている。

リーマンショック時、やむを得ず希望退職募集を行った同社だが、今後は絶対に行わないとの経営方針の下、成長の源泉である人的資本の強化に一段と注力していく考えだ。

(4)生成AIの進化は事業機会の増大へ

生成AIの急速な進化は企業の変革を急速に進展させるのみならず、コンサルティングファームの業態によっては、自社の事業機会減少にもつながる。特に、プロジェクトベースの人材派遣、システム開発における工数支援、知識提供型サービスはそのインパクトは大きいが、これらのサービスを主力としない同社にとって、生成AIの進化は脅威よりも機会の増加に繋がると同社では考えている。

(同社資料より)

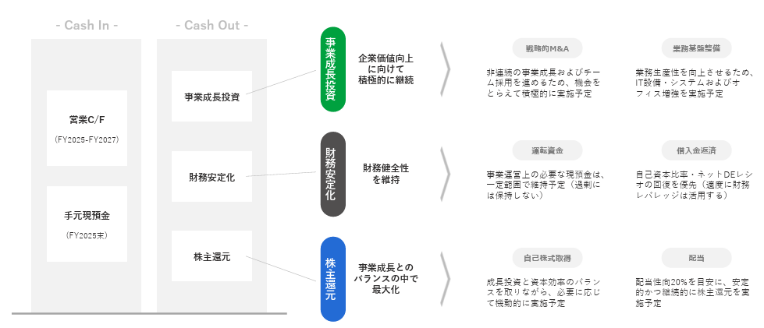

【1-6 株主還元】

中長期でのEPS成長により、企業価値(株価)を向上させていくことを、株主還元施策の中心として位置づけている。

配当については、配当性向20%を目安に、安定的かつ継続的に株主還元を実施する。

成長投資と資本効率のバランスを取りながら自己株式取得についても都度検討し、必要に応じて機動的に実施する考えだ。

24年12月期に配当を開始。26年12月期も5.00円/株増配の40.00円/株を予定している。予想配当性向は16.8%。

(同社資料より)

2.中期成長シナリオ

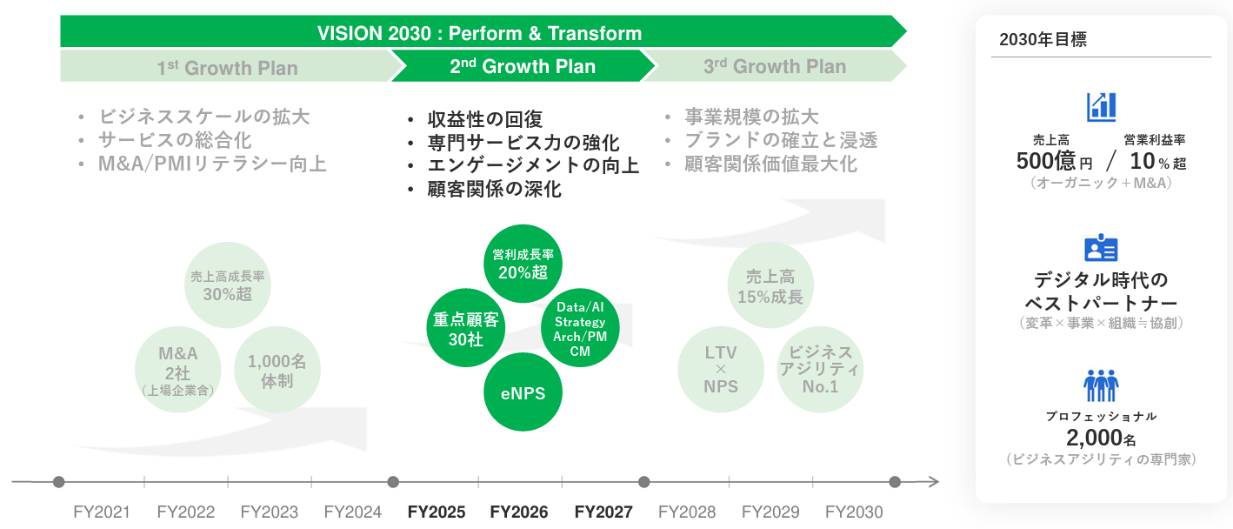

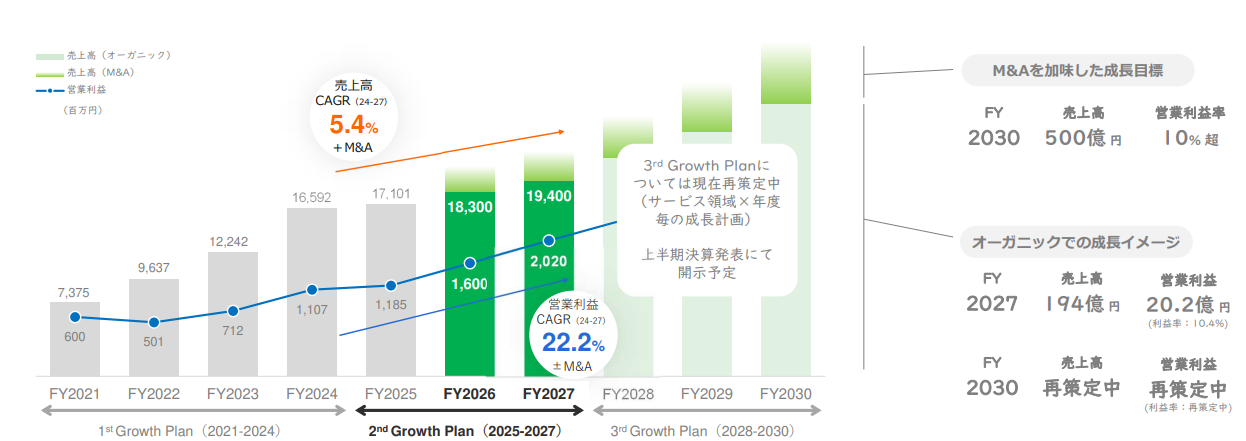

同社では、2030年12月期の目標を、「売上高500億円・営業利益率10%超(M&Aを加味)」「デジタル時代のベストパートナー」「プロフェッショナル2,000名」とし、その実現に向け、成長を追求している。現在は「2nd Growth Plan」(25年12月期から27年12月期)を遂行中である。

(同社資料より)

【2-1 「2nd Growth Plan」の概要】

(1)成長イメージ

「1st Growth Plan」において売上高は想定を上回ったが、営業利益・営業利益率は計画未達となった。そのため、「2nd Growth Plan」では、サービス競争力と報酬水準引き上げを含む従業員エンゲージメントの向上を図るとともに、顧客関係を強めることで、「1stGrowth Plan」期間に低下した収益性の回復、営業利益の平均成長率20%を目指している。次の「3rd Growth Plan」においても営業利益の平均成長率20%は継続する方針だ。計画には織り込まないものの、オーガニック成長に加え、M&Aによる非連続的な成長も視野に入れている。

2030年12月期のオーガニックな目標(売上高、営業利益)については現在再策定中で、26年8月の上半期決算発表時に公表予定である。

(同社資料より)

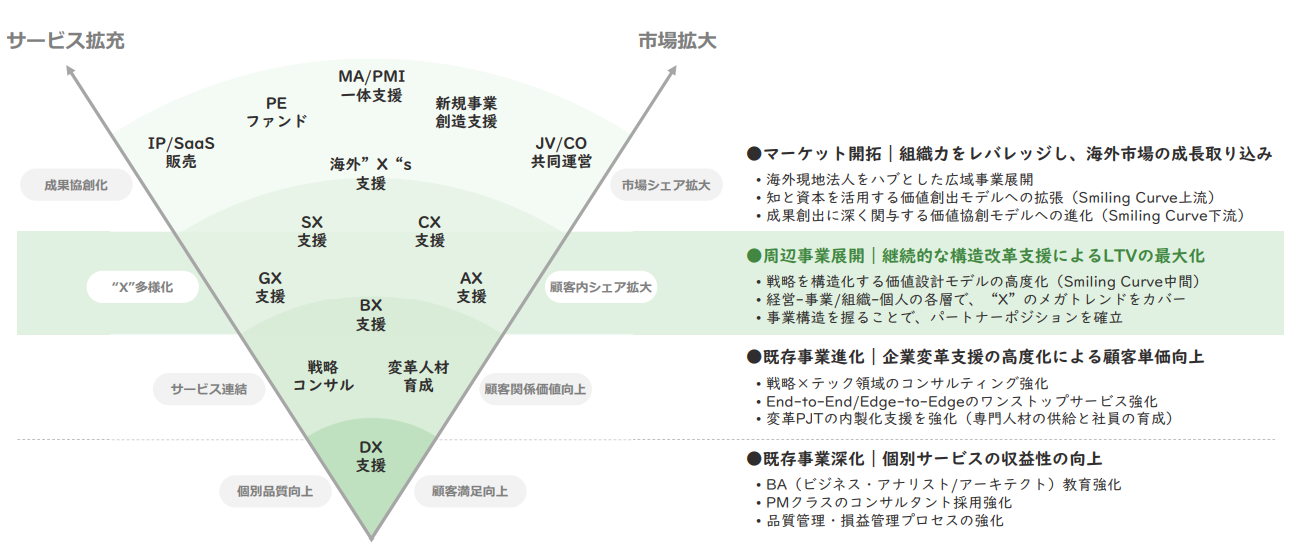

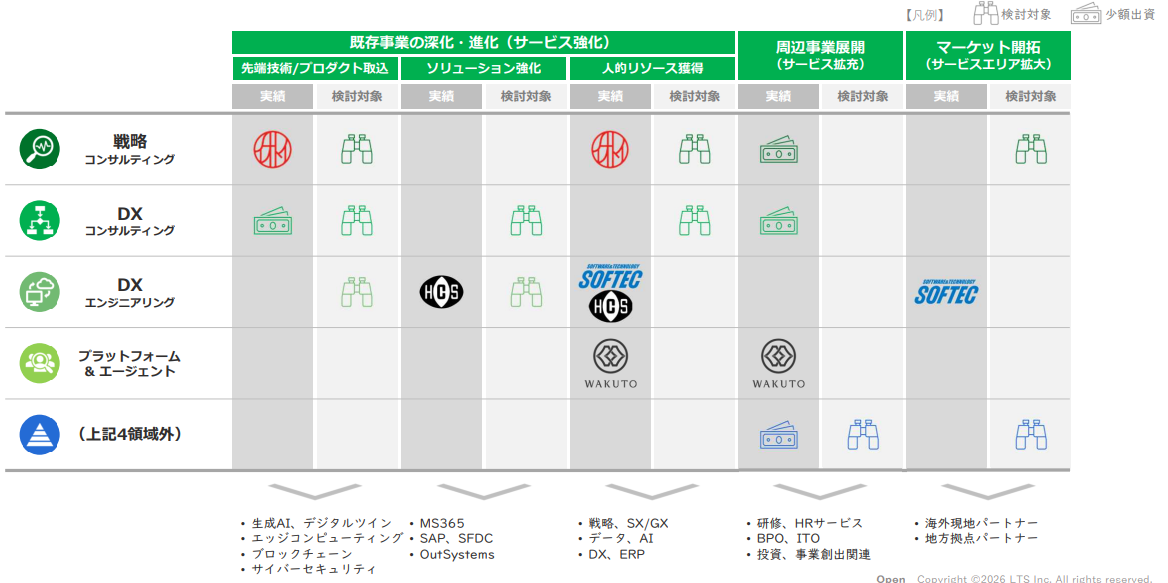

(2)既存事業の連続的成長

「2nd Growth Plan」の最大の目標である「収益性回復」に向けて、強固な顧客関係を基盤としてLTVの最大化を追求しながら、人員数に依存しない事業を育てることで市場の拡大を図る。

また、サービス領域ごとの成長シナリオは以下の通り。2025年12月期~2027年12月期の期間は収益性の回復・向上を優先し、各サービス領域とも売上高成長はやや抑制した計画としている。2028年12月期より再度売上高成長を追求するため、全サービス領域で想定成長率を引き上げている。

|

|

(同社資料より)

(3)M&A

オーガニックでの成長を基本としながらも、過去のPMI実績を踏まえ、重要な成長戦略オプションとして非連続的成長に向けM&Aを積極的に活用する。「2ndGrowth Plan」では既存事業の深化及び進化のための5億円程度までの小型M&Aを優先して実行する。

(同社資料より)

(4)キャピタル・アロケーション

中長期的な企業価値向上に向けて、「積極的な事業成長投資」と「株主還元の最大化」を目指す。財務健全性を維持しながらも、M&Aなど大型投資実施時には借入を活用する予定で、増資は計画していない。

(同社資料より)

3.2026年12月期第1四半期決算概要

【3-1業績概要】

| 25/12期1Q | 構成比 | 26/12期1Q | 構成比 | 前年同期比 |

売上収益 | 4,421 | 100.0% | 4,391 | 100.0% | -0.7% |

売上総利益 | 1,335 | 30.2% | 1,406 | 32.0% | +5.3% |

販管費 | 912 | 20.6% | 910 | 20.7% | -0.3% |

営業利益 | 423 | 9.6% | 496 | 11.3% | +17.3% |

経常利益 | 455 | 10.3% | 528 | 12.0% | +16.0% |

四半期純利益 | 332 | 7.5% | 419 | 9.5% | +26.0% |

*単位:百万円。

減収増益、収益性改善。四半期ベースの営業利益は過去最高を更新

売上高は前年同期比0.7%減の43億91百万円。DXコンサルティング、DXエンジニアリングが増収。

営業利益は同17.3%増の4億96百万円。DXコンサルティング領域の増収と収益性向上等で売上総利益が同5.3%増加し、売上総利益率も同1.8ポイント上昇した一方、販管費は前年同期水準にとどまった結果、2桁の増益となった。DXコンサルティング領域の収益性回復により四半期ベースの営業利益は過去最高を更新した。

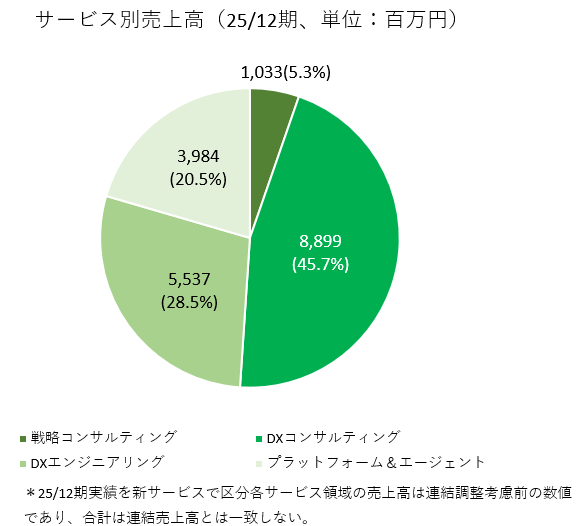

【3-2 サービス領域別動向】

売上高 | 25/12期1Q | 26/12期1Q | 前年同期比 |

戦略コンサルティング | 302 | 287 | -5.0% |

DXコンサルティング | 1,932 | 2,127 | +10.1% |

DXエンジニアリング | 1,307 | 1,339 | +2.4% |

プラットフォーム&エージェント | 1,074 | 901 | -16.1% |

粗利率 | 25/12期1Q | 26/12期1Q | 前年同期比 |

戦略コンサルティング | 72% | 68% | -4% |

DXコンサルティング | 38% | 45% | +7% |

DXエンジニアリング | 33% | 33% | 0% |

プラットフォーム&エージェント | 20% | 18% | -2% |

*単位:百万円。各サービス領域の売上高は連結調整考慮前の数値であり、合計は連結売上高とは一致しない。各サービス領域の粗利率は非稼働分の人件費を含んでおらず、連結売上総利益(率)とは一致しない。

(1)戦略コンサルティング

減収、粗利率は低下。

前年同期に計上されていた成果報酬型案件の収益が剥落した。2025年12月期より、SX/GXコンサルティングを推進する子会社(ME-Lab Japan)のR&Dにマネージャー層を多数投入しており、利益率は低下傾向にある。

(2)DXコンサルティング

増収、粗利率上昇。

大型の官公庁案件を中心に、各事業部門で順調に収益が拡大した。継続的な単価向上と一定の稼働率確保により利益率は回復している。

(3)DXエンジニアリング

増収、粗利率は同水準。

人員減及び稼働率低下の影響もあり、前年同期比増収も期初想定には及ばなかった。稼働率の低下を生産性向上で補完し、一定の水準を維持した。

(4)プラットフォーム&エージェント

減収、粗利率低下。

外部人材のマッチングサービスでは営業体制弱体化の結果、旺盛な需要を取り込めず減収。マッチング・フィーの水準に大きな変動はない。

【3-3 財務状態】

◎主要BS

| 25年12月末 | 26年3月末 | 増減 |

| 25年12月末 | 26年3月末 | 増減 |

流動資産 | 6,877 | 6,889 | +12 | 流動負債 | 3,102 | 3,118 | +16 |

現預金 | 3,376 | 3,182 | -194 | 仕入債務 | 777 | 824 | +47 |

売上債権 | 3,005 | 3,332 | +327 | 短期借入金 | 958 | 952 | -6 |

固定資産 | 3,154 | 3,159 | +5 | 固定負債 | 2,166 | 1,905 | -261 |

有形固定資産 | 1,289 | 1,296 | +7 | 長期借入金 | 1,959 | 1,711 | -248 |

無形固定資産 | 747 | 716 | -31 | 負債合計 | 5,268 | 5,024 | -244 |

投資その他の資産 | 1,117 | 1,146 | +29 | 純資産 | 4,763 | 5,025 | +262 |

投資有価証券 | 551 | 541 | -10 | 利益剰余金 | 3,504 | 3,769 | +265 |

資産合計 | 10,031 | 10,049 | +18 | 負債純資産合計 | 10,031 | 10,049 | +18 |

*単位:百万円。売上債権には電子記録債権を含む。

現預金の減少、売上債権の増加などで資産合計は前期末とほぼ同水準の100億円。長期借入金の減少などで負債合計は同2億円減少の50億円。利益剰余金の増加等で純資産は同2億円増加の50億円。

自己資本比率は前期末から2.5ポイント上昇し48.8%。

4.2026年12月期業績予想

【4-1 業績予想】

| 25/12期 | 構成比 | 26/12期(予) | 構成比 | 前期比 | 進捗率 |

売上収益 | 17,101 | 100.0% | 18,300 | 100.0% | +7.0% | 24.0% |

営業利益 | 1,185 | 6.9% | 1,600 | 8.7% | +34.9% | 31.0% |

経常利益 | 1,293 | 7.6% | 1,615 | 8.8% | +24.8% | 32.7% |

当期純利益 | 696 | 4.1% | 1,050 | 5.7% | +50.8% | 40.0% |

*単位:百万円。予想は会社側予想。

増収増益を予想

売上高は前期比7.0%増の183億円、営業利益は同34.9%増の16億円の予想。

26年12月期も収益性の回復を優先し、売上高成長以上に営業利益の成長を重視している。

配当は前期比5.00円/株増の40.00円/株を予定している。予想配当性向は16.8%。

【4-2 サービス領域別動向】

(1)戦略コンサルティング

2~4%増収を想定。

ブランド立ち上げのための「投資」フェーズと位置付けている。

戦略コンサルタントの採用・育成による体制強化を図り、最先端のSX・GXサービスのR&Dと外部発信を継続する。

M&A支援等の成果報酬型サービスも業績貢献が始まる。

(2)DXコンサルティング

12~14%増収を想定。

DXの深化を追い風とした「業績拡大」フェーズと位置付けている。

デジタル人材育成という国策プロジェクトをリードする。

官公庁や大企業向けの大型DXプロジェクトを積極受注するほか、生成AIを事業活動の中に組み入れ、ポジションを確立する。

(3)DXエンジニアリング

2~4%増収を想定。

生成AIを活用した「生産性向上」フェーズと位置付けている。

クライアントとの長期安定的な取引を継続するほか、採用抑制と生成AI活用による業務効率向上を通じて、脱人工ビジネスを模索する。

(4)プラットフォーム&エージェント

業績立て直し最優先の「構造改革」フェーズである。

主力のプロフェッショナルハブとSESに営業資源を集中し、2027年12月期からの再成長に向けて取り組む。

求人要件の高度化に適応するためリスキリングを推進する。

5.樺島社長に聞く

樺島 弘明社長に生成AIの影響、成長シナリオ「2nd Growth Plan」の進捗、株主・投資家へのメッセージを伺った。

Q:生成AIの急速な進化が全ての業種・業界・企業にポジティブ・ネガティブ両面で大きな影響を与えています。

コンサルティング業界及び御社においてはどのような影響があるのでしょうか。

コンサルティングファームと一言で言っても様々な業態があり、生成AIがもたらす影響は個々の業態・企業によって異なります。特に、プロジェクトごとの人材派遣、システム開発における工数支援、知識提供型サービスといった業態においては、生成AIの登場は事業機会の減少につながり、そのインパクトは大きいものがあります。例えば、あるプロジェクトに一定のスキルセットを持った人材を100人送り込んでいたのが、10人プラスAIエージェントで事足りるといったことです。工数を支援してきた、組織運営の頭数を提供してきたといった業態は大きな影響を避けられません。足元で、急速にそうした影響が広がっているかというと、実際にはまだ見られませんが、再来年あたりから需要の減退が本格化するのではないかと考えています。

一方、当社はもとより、企業の事業構造や組織構造、ビジネスプロセスにおける経営者の意思決定のあり方などの変革を協働パートナーとして支援してきました。生成AIの登場は、当社にとっては新たに対応しなければならない課題の登場ではなく、これまでの当社の取組みや競争優位性を更に強化するものです。

人材派遣、工数支援、知識提供といったサービスを主力としない当社にとって、生成AIの登場・進化は脅威よりも機会の増加に繋がると考えています。

Q:現在進行中の成長シナリオ「2nd Growth Plan」の進捗はいかがでしょうか。今後の課題も含めてお話しください。

2030年12月期に向けた最初のフェーズ「1st Growth Plan」では売上高は想定を上回ったものの、営業利益・営業利益率は計画未達となりました。そのため、現在進行中の「2nd Growth Plan」では、サービス競争力と報酬水準引き上げを含む従業員エンゲージメントの向上を図るとともに、顧客関係を強めることで、「1stGrowth Plan」期間に低下した収益性の回復、営業利益の平均成長率20%を目指しています。

26年12月期は「売上高183億円、営業利益16億円」を計画しており、営業利益率は24年12月期の6.7%、25年12月期の6.9%から8.7%へと上昇する見込みです。

課題の一つとしては、ブランディングが挙げられます。優秀な人材採用、お客様からの認知といった点で、広報を含めた活動を一層強化していく必要があると考えています。また、若干ではありますが、工数ビジネスも残っていますので、脱工数へのシフトも進めていきます。

Q:ありがとうございます。では、株主・投資家へメッセージをお願いいたします。

先程もお話ししたように、「1st Growth Plan」期間に低下した収益性の回復が現在の最大の課題です。収益性回復には質・量双方の最適なバランスの下での人材採用が必要です。コンサル会社の中には、トップラインを拡大させるために採用基準を引き下げて採用を拡大した会社もありますが、当社では採用基準を引き下げず、維持してきました。それが、生成AIの急速な浸透の中で、正しい意思決定であったことが証明されつつあります。

つまり、採用基準を下げて採用を拡大した会社は生成AIの影響で、収益を生まない人的資本を抱えてしまっている、反対に採用基準を維持してきた当社はハイレベルの人材が多く、マイナス資本がほぼ皆無という状況です。

今年に入り採用基準を引き上げている中でも、採用は大変順調です。Big4と言われる大手コンサルディング経験者も多く入社しています。Big4ほどの超大型案件ではないにせよ、経営陣とダイレクトに話ができたり、大きな変化に自らが直接携わることができたり、といった点で当社に魅力を感じてくれています。

今期はまず営業利益を20%ペースで伸ばし、「2nd Growth Plan」で基盤を構築して、2030年に向け、売上・利益とも大きく成長してまいりますので、是非引き続き当社を応援していただきたいと存じます。

6.今後の注目点

第1四半期の進捗率は売上高24.0%、営業利益31.0%。会社側によれば期初想定通りの水準で推移しているとのこと。26年12月期、増収率は1桁ながらも、営業利益は35%の増益を見込んでいるにもかかわらず、PERは7倍台で推移している。収益性の回復を目指す「2nd Growth Plan」のスタートであった25年12月期にトラブルが発生したこともあり、市場は今期見通しに懐疑的ということなのであろうが、第1四半期の営業利益はDXコンサルティング領域の収益性回復により過去最高を更新した。第2四半期以降の進捗を注目していきたい。

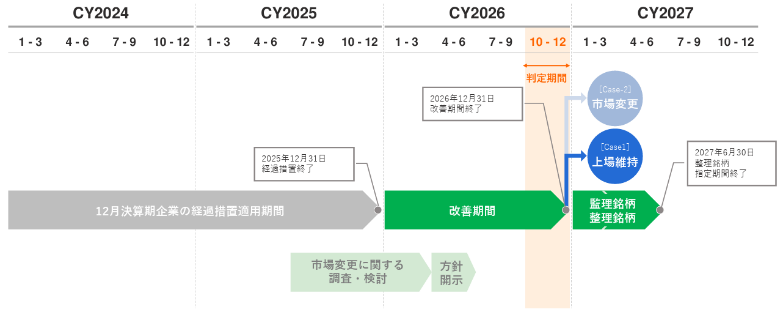

<参考1:プライム市場上場維持基準の適合状況について>

2026年3月末日時点で、流通株式時価総額が不適合の状態である。経過措置適用期間内での基準適合が未達となる可能性は否定できないと会社側は認識している。そのため、プライム市場の上場維持基準への適合を目指した取り組みを継続することと並行し、バックアッププランとして、東証スタンダード市場を候補とする市場変更に関する調査・検討を開始している。

|

|

(同社資料より)

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外取締役3名(うち独立役員3名) |

監査等委員 | 3名、うち社外取締役3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書

最終更新日:2026年3月27日

<基本的な考え方>

当社は、次の「Mission」、「Vision」、「Value」を掲げ、健全かつ公正な事業活動を通じて、当社グループの持続的な成長と企業価値の向上を図るとともに、社会の持続的発展に貢献することを目指しており、その実現のための基盤として、コーポレート・ガバナンスを経営上の重要な課題に位置付けております。企業統治の体制及び内部統制システム等のコーポレート・ガバナンスの仕組みについては、株主をはじめとする各ステークホルダーからの要請や社会動向などを踏まえて、透明、公正かつ迅速な意思決定を行うことができるよう、毎年検証を行い、適宜必要な施策を実施していきます。

■Mission

可能性を解き放つ

~人の持っている可能性を信じ、自由で活き活きとした人間社会を実現する~

■Vision

世界を拡げるプロフェッショナルカンパニー

■Value

【私たちのありたい姿】

・「お客様」「社会」にとってのよつば

Commit as a Professional(プロフェッショナルとしてあり続ける)

・「チーム」にとってのよつば

Collaborate across Barriers(協働を加速させる)

・「一人ひとり」にとってのよつば

Color Your Own Life(自身の人生を彩っていく)

【7つの行動規範】

・Change 変える・変わる

・Learn 学び続ける

・Ownership 自ら決め、やり抜く

・Venture 未知に踏み出す

・Enjoy & Energize 楽しむ、活力をもたらす

・Respect 尊重する

・Surprise 「枠」を超え、心を動かす

<コーポレート・ガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則1-2④】

現在、当社は、海外投資家の持株比率が低いため、招集通知の英訳は行っておりませんが、海外投資家の持株比率の変動状況を勘案しながら、2026年12月期(第25回定時株主総会)からの対応を目指し、検討を進めてまいります。

なお、議決権電子行使プラットフォームの利用につきましては、2023年3月開催の第21回定時株主総会より導入済みです。

【補充原則3-1②】

現在、当社は、ホームページ内の一部情報について英語での情報開示を行っております。また、決算短信及び決算説明資料については、決算発表時に英語版全文の同時提供を行っております。

今後、決算情報を除く適時開示情報の日英同時開示等、英語での情報開示の更なる充実については、海外投資家の持株比率の変動状況を勘案しながら、2026年4月以降に対応してまいります。

【補充原則3-1③】

当社は、取引先や従業員、株主の皆様はもちろん、地域、地球環境ともより良い関係性を築き、社会的責任を果たす必要性があると考え、持続可能な社会の実現に向けた取り組みを実施しております。また、当社のビジネス特性上、研究開発目的の知的財産への投資は馴染みませんが、人的資本への投資(確保及び育成)が売上成長に直結するビジネスモデルであるため、従業員の能力開発やキャリア開発を通じた人財育成に対し、積極的に取り組んでおります。

具体的な取り組みは、以下のとおりです。

<環境>

ペーパーレス、エネルギー使用量削減、再生可能エネルギー由来の電力利用、環境に配慮した製品の利用

事業活動を通じた直接排出量であるScope1は、排出量実質ゼロとなっております。事業活動を通じた間接排出量であるScope2は、使用場所に限った電気の点灯、空調の適正な温度設定、クールビズ推進等によるエネルギー使用量の削減、赤坂オフィスでの再生可能エネルギー由来の電力導入など、排出量削減に向けた取り組みを推進しております。

<社会>

①地域、社会とともに

地域社会とのつながり、スポンサーシップ、プロボノ活動、LTS Family Day、大学への出張講義、職場訪問の受け入れ、外部団体連携

②お客様、お取引様とともに

顧客満足度調査

③従業員とともに

健康経営、ダイバーシティ&インクルージョンの推進、人財育成

また、人的資本への投資について、適切な水準でサービスを提供する人財が最重要の経営資源であるとの認識のもと、採用力の向上、企業内研修の充実、人事評価制度の改善、働きやすい環境の整備等、上記の戦略に基づく各種取組みを推進し、社員のエンゲージメントを高め、企業価値の増大を目指します。

従業員の能力開発やキャリア開発に関する主な取り組みは、以下の通りです。

・1on1、メンター制度

・各種教育研修

・自己啓発支援

・キャリアリンク制度(社内FA制度)

・従業員満足度調査

具体的な活動については、当社ホームページをご覧ください。

https://lt-s.jp/sustainability

一方、当社グループは、IT及びコンサルティングービスの提供を主とする事業の特性上、気候変動リスクによる財務インパクト(リスク及び収益機会が自社の事業活動や業績に与える影響)は限定的であると考えており、TCFD提言に沿ったシナリオ分析は実施しておりませんが、今後、関連するデータの収集及び分析を行い、開示の充実を目指します。一方、当社グループは、IT及びコンサルティングービスの提供を主とする事業の特性上、気候変動リスクによる財務インパクト(リスク及び収益機会が自社の事業活動や業績に与える影響)は限定的であると考えており、TCFD提言に沿ったシナリオ分析は実施しておりませんが、今後、関連するデータの収集及び分析を行い、開示の充実を目指します。

<コーポレート・ガバナンス・コードの各原則に基づく開示(抜粋)>

【原則1-4 政策保有株式】

当社は、純投資以外の目的で保有する上場株式について、事業戦略上の重要性のある取引先との関係構築・維持・強化などを目的とし、当社の中長期的な企業価値向上の視点から意義が認められる場合に限り保有する方針としております。

保有の適否に関しましては、毎年の取締役会において、上記保有方針に基づき個別の株式ごとに保有目的、保有メリット及び当該株式の減損リスク等を総合的に勘案して保有の合理性を検証しており、検証の結果に基づいて、継続保有、または売却の判断を行うこととしております。議決権については、中長期的な企業価値向上の観点を踏まえて行使することとし、単なる安定株主としての保有は行いません。

【補充原則2-4①】

■多様性の確保についての考え方

当社は、会社の成長のためには、ジェンダー、人種、民族等に関わらず、多彩な人材を重要なポジションに登用し、グローバル展開や顧客サポートなどに多彩な人材を活かしていくべきと認識しております。デモグラフィック(年齢・性別・国籍・学歴・職歴)な多様性も重要ですが、ピープルビジネスを展開する当社においては、サイコグラフィック(職業観・組織観・キャリア志向・ライフスタイル・性格)な多様性も重視しています。社員のエンゲージメントを高めていくために、多様なキャリア開発、多様なワークスタイル実現を推進しています。

■多様性の確保に向けた方針、目標と取組の状況

<女性>

当社では、特に男女の区別なく、当社の理念に共感し、業務成果に貢献できる人材を採用・配置・育成していくことを基本方針としております。ライフステージの変化(育児や介護など)や、自身のコンディションなど、さまざまな個人的事情によって、一時的に業務に集中することが難しいケースにおいては、属性による区別なく、すべての従業員に対するサポートを充実させ、企業業績と組織成長に貢献できる人材が、長く安心して活躍できる会社を目指してまいります。

女性社員が長期的にキャリアを構築し、活き活きと活躍できる環境の構築に向けた主な取り組みは、以下の通りです。

・メンター制度

・産前休暇取得前・取得後支援

・女性専用の相談窓口設置

・女性学生向けのイベントの開催

なお、2025年12月末時点の管理職に占める女性社員の比率は13.7%となっております。

<外国人>

当社では、人種・国籍に関わらず、多様な人材が活躍できる環境づくりを積極的に進めており、管理職については、国籍は一切関係なく、職務遂行に必要な人格・経験・能力及び知見を有している人物を登用しております。2026年2月末時点で外国人管理職はおりませんが、既に複数名の外国人社員が在籍・活躍しており、将来の外国人管理職登用を目指し、社内環境の整備に引き続き取り組んでまいります。

<中途採用者>

当社では、新卒採用と並行し、事業発展の基軸として、毎年継続的に経験者採用を行っております。管理職について、採用経験等とは一切関係なく、職務遂行に必要な人格・経験・能力及び知見を有している人物を登用しており、多くの中途採用者が管理職として活躍しております。当社では、将来を担う人材として、また組織成長の基軸として、毎年継続的に新卒者を採用することとしており、中長期的に、新卒入社者の管理職比率が高まる可能性はありますが、管理職への登用は、中途・新卒を区別することなく行ってまいります。

なお、具体的な取り組みについては、当社ホームページをご覧ください。

https://lt-s.jp/sustainability/social/employees

【原則5-1 株主との建設的な対話に関する方針】

当社では、社長室がIR業務を担当しております。株主向け決算説明会を半期毎に開催するとともに、逐次、各種メディアの取材対応や国内外の機関投資家とのスモールミーティングを実施しており、主に、代表取締役社長やIR部門担当役員が対応しております。今後は、当社の株主構成、比率等の状況に応じて、機関及び個人投資家向け説明会の更なる充実や海外投資家対応の実施等、株主との建設的な対話促進に向けた取り組みを推進してまいります。

また、これまで、社外取締役が株主との面談にに臨んだ実績はありませんが、株主の意向や関心事を踏まえ、社外取締役も含めて合理的な範囲で対応者を決定し、面談に臨むことを基本としております。

【資本コストや株価を意識した経営の実現に向けた対応(検討中)】

当社は、長期目標である2030年への道筋として設定した「1st Growth Plan」期間(2021年12月期~2024年12月期)において、売上高成長率を重要な経営指標として事業運営を行ってきた結果、積極採用やM&Aを通じ、ビジネスとテクノロジーを一体支援するサービス体制を構築することができましたが、エンジニアリング機能の獲得を収益力強化に結び付けきれませんでした。このため、「2nd Growth Plan」期間(2025年12月期~2027年12月期)においては、サービス競争力と従業員エンゲージメントを高め、顧客関係を強化することで、「1st Growth Plan」期間に低下した収益性の回復を目指しております。

具体的な指標としては、連結営業利益の年平均成長率目標値を20%以上とし、オーガニック成長に加え、M&Aによる非連続的な成長も視野に入れております。

2025年12月期末時点の資本コストに関連する指標(連結ベース)は、以下のとおりとなっております。

・PBR(株価純資産倍率) :2.0倍

・PER(株価収益率) :13.9倍

・ROE(自己資本利益率) :15.3%

従来より、ROEについて目標値は設定しておりませんが、概ね10~20%程度で推移しております。

CAPM(Capital Asset Pricing Model)により算定される株主資本コストは6.3%程度と認識しており、ROEから株主資本コストを差し引いたエクイティスプレッドはプラスで推移しております。

一方で、PBRは1倍を上回っているものの、業界平均との比較では、相対的に低い水準にとどまっているものと認識しております。

これを改善していくため、現在、弊社株式売買の中心となっている個人投資家向けの対話及び情報発信を増やし、当社の事業及び計画への理解を深め、信頼感を高めて頂くことや、中長期的な企業価値向上に向けた事業成長投資と株主還元との両立を目指してキャピタルアロケーションに係る各種施策を推進することにより、株主資本コストの低減及び期待成長率の向上を通じ、PER及びPBRを高めてまいります。

上記を踏まえた「資本コストや株価を意識した経営の実現に向けた対応」に関する開示については、2026年12月までを目途に対応する予定です。

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |