ブリッジレポート:(7590)タカショー vol.31

| (7590:JASDAQ) タカショー |

|

||||||||

|

||||||||

企業名 |

株式会社タカショー |

||

社長 |

高岡 伸夫 |

||

所在地 |

和歌山県海南市南赤坂20-1 |

||

決算期 |

1月 |

業種 |

卸売業(商業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2014年1月 | 18,069 | 1,006 | 973 | 508 |

| 2013年1月 | 16,751 | 881 | 956 | 422 |

| 2012年1月 | 14,969 | 708 | 690 | 315 |

| 2011年1月 | 13,019 | 687 | 657 | 339 |

| 2010年1月 | 12,756 | 580 | 584 | 296 |

| 2009年1月 | 13,118 | 440 | 393 | 246 |

| 2008年1月 | 13,437 | 597 | 474 | 289 |

| 2007年1月 | 12,420 | 424 | 414 | 183 |

| 2006年1月 | 11,112 | 528 | 541 | 305 |

| 2005年1月 | 10,895 | 528 | 498 | 270 |

| 2004年1月 | 10,153 | 466 | 346 | 213 |

| 2003年1月 | 10,057 | 360 | 257 | 162 |

| 2002年1月 | 9,457 | -17 | -83 | -89 |

| 2001年1月 | 9,045 | 523 | 467 | 177 |

| 2000年1月 | 8,535 | 580 | 575 | 258 |

| 株式情報(4/1現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

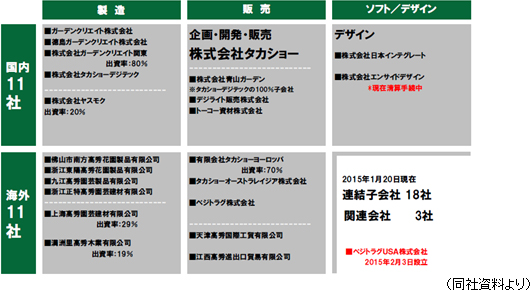

製造は国内及び中国、販売は国内のみならず、欧州、アジア、オセアニアへも展開。商品の企画から製造、販売までを一貫して手掛けるグループ力を強みとし、日本においても確立した市場となりつつある「ガーデニング市場」のリーディングカンパニーとして期待されている。グループは、15/1期末現在で連結子会社18社(うち1社清算手続中)、関連会社3社。その他、2月3日付けで販売子会社ベジトラグUSA株式会社を設立した。  【販売ルート】

営業部門は、販売ルート別に設計・施工が必要なハウスメーカーや工務店向け「プロユース」、ホームセンターへの卸売を中心にした一般消費者向け「ホームユース」、「e-コマース・通信販売」、「輸出」に分かれる。個別ベースの売上構成比は、それぞれ54.4%、36.6%、2.0%、7.0%(15/1期実績)。「プロユース」では、プロユーザー向けのカタログ「PROEX(プロエクス)」を業界最大の約25万冊印刷し、造園業者、設計士、エクステリア施工店、商業施設等にダイレクトメールで配布している。カタログには商品を使った庭園イメージの写真が掲載されており、この写真を見ながら実際に施工する場所と庭園の簡単な図面を書いてファックスもしくはWebで発注すると、CAD(コンピュータによる設計支援システム)、CG(コンピュータ映像)を駆使した完成予想図と共に見積書を当日中に返送し、正式な注文があれば商品を短納期する仕組み作りが確立している。  |

| 事業戦略 |

【グローバルビジネス】

文化性のあるものを海外から日本に取り入れる一方、中国の九江工場で製造した、木製品、ソーラーライト、ワイヤー製品等を、世界に輸出している。このうち、ガーデニング市場が4兆円規模と言われている英国(日本は6,000億円程度)向けは日本から輸出しており、米国においては、本年2月3日に当社100%子会社である英国の販売会社(ベジトラグ社)が100%出資し「ベジトラグUSA」を設立し、米国への販売の強化に進めている。この他、ドイツ、オーストラリア、韓国に展開している。ワールドワイドに展開するためには、英国のような大きなマーケットに販社を置く必要があると言う。  【トータル化ビジネス】

エクステリア(新築外構)、ガーデン(庭での暮らしの提案)、コントラクト(非住宅市場向け建材、外装)に力を入れている。「ガーデンとは、囲われた楽園。囲うものが無ければガーデンは成り立たない」という独自の発想の下、この囲うものをエクステリアと捉え、タカショーらしい独自性を重視した製品開発を進めている。

【近代化ビジネス】

「スマートリビングガーデン」の一環として、LEDのイルミネーション、ソーラーライト、ローボルトライト等、自然エネルギーの利用や省エネタイプの商品開発や販売を通してガーデンから出来る省エネ・節電をテーマに庭からのエコを提案している。「スマートリビングガーデン」とは、スマートハウスの発想と庭から始まるエネルギーマネジメントシステムGEMSを融合させ、家と庭で「省エネ」、「創エネ」、「畜エネ」の実現する庭であり、こうした庭づくりを目指す同社の提案活動の事。尚、昨年10月には屋外照明の100%LED化を実現した。「タカショーローボルトライトシステム」は一般社団法人HEAD研究会主催の「第4回ベストセレクション賞」を受賞し評価を受け、市場への知名度も上がっている。

【ライフサポートビジネス】

12年4月に日本初の本格的なガーデンセンター「GARDENER'S JAPAN(ガーデナーズジャパン)」を本社隣接地にオープンした。「GARDENER'S JAPAN」は施設の半分が緑に包まれ、オープンガーデンのような長時間滞在したくなる楽しい空間造りに特徴がある。通販サイト「青山ガーデン(http://www.aoyama-g.co.jp/)」や同社発行のガーデニング専門誌「BISES」との連動を強化していく考え。

Gardeners Japan:和歌山県海南市南赤坂3-3

TEL:073-482-3333 FAX:073-482-3332   |

| 2015年1月期決算 |

前期比2.3%の増収、同30.2%の経常減益

売上高は前期比2.3%増の184億84百万円。過去最高となった。プロユース部門では、アルミ製人工木「エバーアートウッド」を用いた「アートポート」シリーズや「アートフェンス」シリーズの販売が好調に推移した。また、これらを構成する部材である「エバーアートウッド」がガーデンエクステリアで使用されることから順調な販売となった。また14年2月より販売している木、石、塗り壁、和風など様々な天然素材を再現したアルミ複合板「エバーアートボード」の生産体制を整え、販売強化を図った。エクステリア参入商品(カーポート、フェンス他)、アートボード・ウッドの売上は前期比12%増の2,841百万円となった。 また、夜の庭を演出する「光」について、同社認定制度「エクステリア&ガーデンライティングマイスター制度」の認定者の拡大を図り、ローボルト(12ボルト)LEDライトならびに100ボルトLEDライト等の新アイテムを市場に投入した。その結果、照明機器の販売が堅調に推移した。庭照明・ガーデンライト商品(特にローボルトライト)の売上は前期比14%増の2,838百万円。 ホームユース部門では、8月以降は気候の回復により日除け商品の売上が伸び、季節商品となるイルミネーションライティング関連の商品が順調に売上を伸ばした結果、増収となった。 海外展開ではイギリスの販売子会社が順調に推移、中国製造子会社において品質基準の強化や在庫管理機能とデリバリー体制の構築を図ったことにより増収となった。中国の売上は9億78百万円で前期比105.5%増となった。海外売上シェアは前期の13%から15%に拡大した。 利益面においては、為替の影響等により売上総利益率が41.2%から40.1%に縮小した。また、滞留債権の貸倒引当金計上や今後の売上拡大を目的とした先行投資となる生産設備の導入等による営業費用の増加もあり、営業利益は前期比40.0%減の6億3百万円。債務の現地通貨換算による差損があったものの、前期に計上した貸倒引当金繰入がなくなったことにより、経常利益は同30.2%減の6億79百万円にとどまった。繰延税金の当期実現により、純利益は同36.5%減の5億8百万円となった。また減益要因となった一過性費用の総額は2億44百万円としている。 子会社販売が順調に推移している。特に売上成長には目を引くものがある。タカショーデジテックはローボルトガーデンライトの大幅な住宅メーカーへの採用があり、ライティング事業部が好調。徳島ガーデンクリエイトはアートボードの製造が本格稼働した。海外では九江高秀(中国工場)の販売拡大、江西高秀の直接貿易が増加した。ベジトラグは新規顧客獲得により売上が拡大している。尚、タカショーヨーロッパは在庫評価減73百万円を実施した。   流動資産は前期末比12億44百万円増加し、111億62百万円。主な要因は、春に向けてのシーズン商品の確保により商品及び製品(棚卸資産の一部)が同6億21百万円増の34億24百万円となったこと等によるもの。 固定資産は前期末比5億77百万円増の55億73百万円。主な要因は、建物及び構築物が同1億86百万円増の26億円となったこと等によるもの。 流動負債は前期末比22億94百万円増加し、74億46百万円。前年度において取引銀行3行とシンジケーション方式によるコミットメントライン契約を締結し、運転資金を長期借入金から短期借入金に移行させたことにより短期借入金が同15億83百万円増の23億98百万円となったことが主因。 固定負債は前期末比9億11百万円減少し、15億72百万円。運転資金を長期借入金から短期借入金に移行、長期借入金が同9億57百万円減の13億66百万円となったこと等によるもの。 純資産は前期末比4億39百万円増加し、77億17百万円。その他の包括利益累計額が同3億32百万円増の7億46百万円となったこと等によるもの。 15/1期末の自己資本比率は前期末比2.7ポイント減少し45.6%となった。  営業CFは、7億70百万円の収入(前期は2億5百万円の支出)となった。主な要因は、売上債権の減少額2億47百万円(前期は2億5百万円の減少)、及び仕入債務の増加額4億3百万円(前期は3億69百万円の増加)となったこと等によるもの。投資CFは、4億55百万円の支出(前期は5億57百万円の支出)となった。無形固定資産の取得による支出が40百万円(前期は1億87百万円の支出)となったこと等によるもの。これらにより、フリーCFは3億14百万円の収入(前期は7億62百万円の支出)となった。財務CFは、2億56百万円の収入(前期は3億57百万円の収入)となった。株式の発行による収入9億61百万円があったこと等によるもの。 |

| 2016年1月期業績予想 |

5.0%の増収、同66.0%の経常増益予想

16/1期予想は売上高が前期比5.0%増の194億4百万円、経常利益は同66.0%増の11億29百万円を計画する。売上高はプロユース部門においてはエクステリア商品等の販売推進により7%増、海外では米国子会社を設立、海外子会社販売体制強化により17%増を見込む。利益面では売上総利益率が1.0ポイント改善し41.1%となる見通し。また、貸倒引当金の計上や在庫評価損の計上を前期に積極的に行った結果、今期は減少する見通し。海外子会社では人員整理等により販管費を削減する。これらにより営業利益は前期比94.9%増の11億円76百万円を計画する。為替の影響を抑える施策を打ち、経常利益は同66.0%増の11億29百万円、前期に計上した繰延税金の実現が今期は軽微な発生となるため純利益は同93.2%増の6億24百万円を予想する。配当は、1株当たり17円の期末配当を予定している。 上期予想は以下の通り  |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |