ブリッジレポート:(7590)タカショー 2021年1月期上期決算

![]()

高岡 伸夫 社長 | 株式会社 タカショー(7590) |

|

会社情報

市場 | 東証一部 |

業種 | 卸売業(商業) |

社長 | 高岡 伸夫 |

所在地 | 和歌山県海南市南赤坂20-1 |

決算 | 1月20日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

634円 | 14,578,329株 | 9,243百万円 | 2.4% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

13.00円 | 2.1% | 43.90円 | 14.4倍 | 590.37円 | 1.1倍 |

*株価は9/9終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE、BPSは20/1期実績、EPSは21/1期予想。数値は四捨五入。

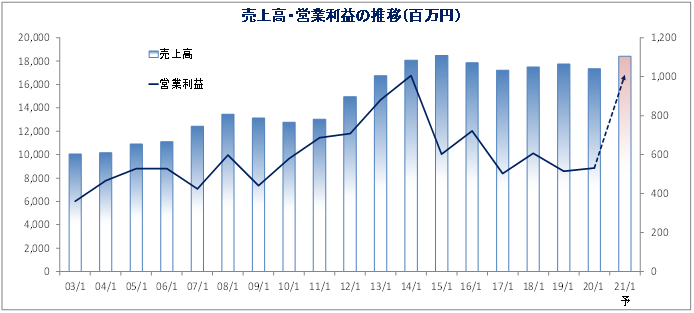

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | 配当 |

2016年1月(実) | 17,853 | 722 | 597 | 240 | 19.63 | 17.00 |

2017年1月(実) | 17,223 | 503 | 322 | 152 | 12.39 | 6.00 |

2018年1月(実) | 17,489 | 607 | 571 | 228 | 18.59 | 10.00 |

2019年1月(実) | 17,759 | 514 | 333 | 338 | 25.04 | 10.00 |

2020年1月(実) | 17,357 | 531 | 469 | 203 | 13.93 | 10.00 |

2021年1月(予) | 18,400 | 1,010 | 910 | 640 | 43.90 | 13.00 |

*予想は会社予想。

*単位:百万円

タカショーの2021年1月期上期決算について、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.事業展開

3.2021年1月期上期決算

4.2021年1月期業績予想

5.今後の事業展開と中長期計画

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 21/1期上期は前年同期比3.2%増収、132.6%経常増益。国内では、プロユース部門では施工現場の停滞などの影響があったものの減収幅を抑えた。ホームユース部門では、新型コロナウイルス感染症の影響による外出自粛に伴い、国内外でガーデニングの需要が高まったことから大幅に伸長。特にeコマースにおけるガーデニング用品の売上高が拡大し、大幅な伸長となった。利益面では自社生産品の販売構成比の増加など、生産性の向上により原価率が低減したこともあり、売上総利益率が改善、営業経費の減少もあり大幅な増益となった。

- 21/1期は売上高が前期比6.0%増の184億円、経常利益は同94.0%増の9億10百万円を計画する。期初予想に対し売上高は下回るものの、各利益は大幅な上方修正。引き続き新型コロナウイルス流行拡大の懸念はあるものの、消費者のライフスタイルの変化に伴い、安定した需要があるものと見込む。同社ビジネスの基盤がより確固たるものになっている。このような状況を好機と捉え、DXへの取り組みを一気に加速させる。利益面では、今後更に業務効率の改善を進め、最先端のIT化を急速に進めることで大幅な経費削減に努める考え。期末配当についても10.0円から13.0円へ上方修正。

- 1Q決算発表時には、「新型コロナウイルスは密閉した室内で感染しやすく、解放された庭、「5th ROOM」の存在価値が大きくなるだろう。世界で同社の活躍の場が広がる可能性が出てきた。」としたが、2Qはまさにそれを実現させた。eコマースの進展により利益率の改善にも一役買った模様。また早くから最新のIT技術を取り入れてきたことが功を奏している。DXへの取り組みを加速させており、増収基調が続けば効率化が進展し更なる利益率の改善となる可能性もある。中長期計画では各利益を上方修正し、増配を発表したことは今後の利益計画に対する自信の表れだろう。株価は中長期計画の利益水準を加味すると、いまだ評価不足といえそうだ。新型コロナウイルスを機とした新たな成長路線は始まったばかりである。

1.会社概要

「やすらぎのある空間づくり」を基本コンセプトに、ガーデンエクステリア商品を手掛けている。戦後、素材から業種型、そして業態産業へと移行、同社はより良い庭くらしのライフスタイルメーカーとして成長してきた。心身の健康と家族の笑顔ある暮らしの提供を目指す。また、常に変化を先取りして新たな価値を創造し、広く都市環境庭文化に貢献するグローバルなオンリーワン企業を目指している。ミッションとして「より良い庭での暮らしをグローバルに提供する企業」と掲げている。

製造は国内及び中国、販売は国内のみならず、欧州、アジア、オセアニア、アメリカへも展開。商品の企画から製造、販売までを一貫して手掛けるグループ力を強みとし、日本においても確立した市場となりつつある「ガーデニング市場」のリーディングカンパニーとして期待されている。子会社は国内5社、海外10社。1998年に9月にジャスダックに上場、2012年、2013年の増資を経て2017年10月19日より東証二部へ、2018年7月9日には東証一部へ市場変更している。

会社概要

設立日 | 1980年8月 |

上場日 | 1998年9月(ジャスダック) 2017年10月より東証二部 2018年7月より東証一部 |

資本金 | 18億2,086万円 |

国内連結子会社 | 5社 |

海外連結子会社 | 10社(英、米、独、豪、印、中、香港) |

従業員数 | 760名(連結) |

基本理念とミッション

(同社説明資料より)

事業セグメント

事業部門は、販売ルート別に設計・施工が必要なハウスメーカーや工務店向け「プロユース事業」、ホームセンターへの卸売を中心にした一般消費者向け「ホームユース事業」、「国際事業」に分かれる。着実に売上を伸ばす中、ここ数年間では特にプロユース事業が伸びている。プロユースの売上は過去10年で倍増した。

(同社説明会資料より)

2.事業展開

【プロユース事業】

「プロユース」では、プロユーザー向けのカタログ「PROEX(プロエクス)」を業界最大の約25万冊印刷し、造園業者、設計士、エクステリア施工店、商業施設等にダイレクトメールで配布している。カタログには商品を使った庭園イメージの写真が掲載されており、この写真を見ながら実際に施工する場所と庭園の簡単な図面を書いてファックスもしくはWebで発注すると、CAD(コンピュータによる設計支援システム)、CG(コンピュータ映像)を駆使した完成予想図と共に見積書を無償サービスで返送し、正式な注文があれば商品を短納期する仕組み作りが確立している。

(同社説明資料より)

提案の簡素化

ハウスメーカーとの取組みでは、「エバーアートウッド」等が高い評価を受けており、大手メーカーのエクステリア&ガーデンカタログに掲載される商品が増えている。「5th ROOM」(庭は、リビング、ダイニング、キッチン、ベッドルームに続く5番目の部屋であり、家と庭の持つ良い部分を重ね合わせた空間である)を提案、販売戦略ではマス(大量販売)・カスタマイゼーション(顧客ニーズ提供)を掲げそれぞれの顧客ライフスタイルを提供する。パッケージ化とWebサービスにより、短時間で簡単に提案できる仕組みを構築している。

DX展開を加速

規模で追いかけるのではなく、ネットの強みを最大に生かすDX(デジタルトランスフォーメーション)の展開を加速させている。新型コロナウイルスの影響で人の移動が縮小する中、VRでも体感できるWebショールームを開設し、既存の全国各地のショールームと併せ、ショールームをリアルとネットで展開する。またAR(Augmented Reality:「拡張現実」)により、実在する風景にバーチャルの視覚情報を重ねて表示することで、目の前にある世界を“仮想的に拡張する”ことができる。

庭や部屋などでスマホをかざして、実際の空間にタカショーの商品を試し置きをすることが出来るもの。その他、好きな写真で簡単にプランが提案できるタカショーフォトタッチを含めたWebプラットフォームを充実させている。これらの取り組みはホームユースのWeb展開にも活用されている。

|

|

(同社説明資料より)

新たな取り組みとしてGEMS(ガーデンエネルギーマネジメントシステム)を提案。ライトだけではなく、音響やカメラ、冷暖房を備え、庭をもっと快適・便利にするシステムの提供を展開する。

(同社説明資料より)

大量販売と顧客のニーズに応える「マス・カスタマイゼーション」戦略を推進する中、現場ですぐに取り付けられるエクステリアのパッケージ化も推進している。

おもな事例

・庭テラス

テラスとデッキを一体設計することにより省施工化が実現、リーズナブルなテラス空間の提供を実現.

・スタイルパッケージ

空間テイストやデザインにこだわりたい方に、流行のインテリアを意識し、庭とリビングの一体感を演出したスタイルパッケージの提案を開始。

コントラクト(非住宅市場向け建材、外装)分野では、景観建材事業を展開している。「エバーアートウッド」や「エバーバンブー」等の提案を強化していく考え(「エバーアートウッド」は国土交通省から不燃材料として認定されており、外装だけではなく、内装にも対応可能)。豊富な商品の組み合わせにより、各施設にふさわしい庭空間、建物外観や内装をトータルに提案、全国で数多くの納品事例を誇る。

国内自社工場

プロユース製品は国内で製造される。ガーデンクリエイト(株)では和歌山県海南市工場にはインクジェットプリンターを導入、さらに規模拡大を計画している。栃木県鹿沼市の工場では自動ラッピングマシンを導入。

(同社説明資料より)

また、庭のプロフェッショナル集団を目指す「リフォームガーデンクラブ」を通じて問屋や施工店とのコミュニケーションを図る。「エクステリア&ガーデンマイスター制度」や「ウォーターガーデンマイスター制度」、「ガーデンライティングマイスター制度」といった制度を設立した。17年3月にライティングマイスターは受講者5,000名を突破した。新たに「ガーデンセラピーコーディネーター」資格の認定制度を設け、17年11月には資格認定制度のセミナーも開かれた。

業界の活性化に向けた取り組みも盛況だ。取引先を対象に来期に向けた商品政策等を見ることができる自社展示会「タカショーガーデン&エクステリアフェア」が例年7月に行われ、盛況となっている。昨年は7月25日、26日に開かれた。今年は新型コロナの影響を考慮し、見送られている。施工店へのネットワークに対しても積極的に支援している。タカショーリフォームガーデンクラブの会員数は700社を突破した。

【ホームユース/国際事業】

ホームユースは国際的に事業展開をする。中国の九江で生産し、国内を含めてグローバルに販売する。従来の20,000坪の工場に加え、5,000坪の新工場も立ち上がる。販売ルートはネットとリアルを絡めたブランド戦略を採っている。中国自社工場の稼働率向上を課題として掲げる。アルミ製の「美WOOD」を販売開始。

ホームユース事業戦略 ~自社工場生産品を強化~

敷地面積が25,000坪と規模を拡大した中国における自社「ホームユースG&EX専門工場において、国内外の有力ホームセンターのPB、自社ブランド製品などをタイレクトに展開している。

高付加価値の世界共通商品を分野毎・スタイル毎にグローバルに展開する。米国においては、15年2月に同社100%子会社である英国の販売会社(ベジトラグ社)100%出資の「ベジトラグUSA」を設立し、米国への販売の強化を進めている。また、16年5月にはベトナムにショールームを設立した。また、有望市場であるインドにも子会社を設立した。

この他、ドイツ、オーストラリア、韓国に展開している。ワールドワイドに展開するためには、ガーデニング市場が4兆円規模と言われている英国(日本は6,000億円程度)のような大きなマーケットに販社を置く必要があると言う。

グローバルサイト「VegTrug.com」の運営を開始した。

STAY HOMEの影響を受け、国内外で好調に推移している。

国内市場

| 海外市場

|

(同社説明会資料より)

3.2021年1月期上期決算

(1)連結業績

| 20/1期 上期 | 構成比 | 21/1期 上期 | 構成比 | 前期年同比 | 会社予想 | 予想比 |

売上高 | 9,406 | 100.0% | 9,706 | 100.0% | +3.2% | 10,191 | -4.8% |

売上総利益 | 4,012 | 42.7% | 4,345 | 44.8% | +8.3% | 4,324 | +0.5% |

販管費 | 3,624 | 38.5% | 3,528 | 36.4% | -2.7% | 3,920 | -10.0% |

営業利益 | 387 | 4.1% | 816 | 8.4% | +110.5% | 403 | +102.2% |

経常利益 | 324 | 3.4% | 754 | 7.8% | +132.6% | 345 | +118.7% |

親会社株主に帰属する四半期純利益 | 158 | 1.7% | 535 | 5.5% | +237.6% | 176 | +203.5% |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比3.2%の増収、132.6%の経常増益

売上高は前年同期比3.2%増の97億6百万円。

ガーデン・エクステリア業界を巡る環境としては、4~6月GDPが前期比7.8%減とマイナス成長が続く中、新設住宅着工戸数は昨年の消費税増税の反動減もあり、今年6月まで12カ月連続で前年より減少した。加えて新型コロナウイルス感染症拡大の影響で一部住宅設備機器の供給遅れから建物本体工事の遅延や例年開催される展示会やイベント等も中止を余儀なくされた。こうした環境下、国内では、各工場の最適化や安定供給、生産性向上と工場の増床や設備増強による生産体制強化を図った。海外では中国の工場が新型コロナウイルス感染症拡大により一時操業停止となったものの感染拡大防止対策の徹底により早々に操業を再開し、通常の生産体制に戻った。

国内では、プロユース部門では「5th Room」のコンセプトに基づく基軸商品の「オールグラスポーチ」とその周辺アイテムの売上拡大と新築外構工事におけるファサードエクステリアのデザイン性向上のための様々な顧客サポートを行った。これにより、施工現場の停滞などの影響があったものの、売上高は前年同期比2.5%減に抑えることができた。ホームユース部門では、新型コロナウイルス感染症の影響による外出自粛に伴い、ガーデニングの需要が高まったことから、販売先である量販店での売上拡大やeコマースおけるガーデニング用品の売上拡大により前年同期比14.7%増と大幅に伸長した。

海外の売上高については、新型コロナウイルス感染症の影響によりガーデニングの需要が高まり、特にeコマースにおけるガーデニング用品の売上高は前年同期比4.8%増と伸長した。

さらに、子会社が運営するガーデン・エクステリア業界の情報に特化したWebプラットフォーム『GardenStory(ガーデンストーリー)』が20年5月のピーク時にはページビュー(PV)が前年同期比6.4倍、ユニークユーザー数(UU)が前年同期比7.7倍を達成した。特にガーデニングシーズンでもある5月は、「STAY HOME」の影響もあり、『VegTrug(ベジトラグ)シリーズ』を紹介する記事をはじめ、家庭菜園関連の記事が多く読まれたことから、暮らしに家庭菜園やガーデニングを取り入れるニーズの拡大が顕著に現れており、同社ビジネスの基盤がより確固たるものになったといえる。

営業利益は前年同期比110.5%増の8億16百万円。

自社生産品の販売構成比の増加や生産性向上により原価率が低減したこともあり、売上総利益率が前年同期42.7%から44.8%へ2.1ポイント改善した。販管費においては、営業活動の自粛に伴い営業スタイルの変化による営業経費の減少や販促費用の見直し等により販促・広告費が減少し、大幅な営業増益となった。営業外費用の減少により経常利益は前年同期比132.6%増の7億54百万円、親会社株主に帰属する四半期純利益は同237.6%増の5億35百万円となった。

期初の会社予想に対しては、国内プロユース部門の減収などにより売上は下回ったものの、国内外でホームユースにおいてガーデニングの需要が高まったことや売上総利益率の改善などにより各利益は大幅に上回った。

主要販管費 |

|

|

|

| (単位:百万円) |

| 20/1期 上期 | 売上比 | 21/1期 上期 | 売上比 | 前年同期比 |

人件費 | 1,399 | 14.8% | 1,437 | 14.8% | +2.7% |

発送費 | 627 | 6.6% | 609 | 6.3% | -2.9% |

販促・広告 | 365 | 3.9% | 314 | 3.2% | -14.0% |

支払手数料 | 301 | 3.2% | 292 | 3.0% | -3.0% |

旅費交通費 | 111 | 1.2% | 52 | 0.5% | -53.2% |

販管費合計 | 3,624 | 38.5% | 3,528 | 36.4% | -2.7% |

報告セグメント別売上高・利益 |

|

| (単位:百万円) | ||

| 20/1期 上期 | 構成比 | 21/1期 上期 | 構成比 | 前年同期比 |

日本 | 8,151 | 86.7% | 8,322 | 85.7% | +2.1% |

欧州 | 360 | 3.8% | 467 | 4.8% | +29.9% |

中国 | 535 | 5.7% | 508 | 5.2% | -5.0% |

韓国 | 67 | 0.7% | 81 | 0.8% | +20.6% |

米国 | 248 | 2.6% | 249 | 2.6% | +0.7% |

その他 | 44 | 0.5% | 77 | 0.8% | +73.1% |

連結売上高 | 9,406 | 100.0% | 9,706 | 100.0% | +3.2% |

日本 | 370 | 115.8% | 462 | 65.5% | +25.1% |

欧州 | -191 | - | 55 | 7.8% | - |

中国 | 157 | 49.3% | 172 | 24.5% | +9.7% |

韓国 | -19 | - | -10 | - | - |

米国 | 16 | 5.1% | 35 | 5.0% | +116.2% |

その他 | -13 | - | -8 | - | - |

連結調整 | 68 | - | 109 | - | - |

連結営業利益 | 387 | 100.0% | 816 | 100.0% | +110.5% |

日本

売上高は前年同期比2.1%増の83億22百万円、セグメント利益は同25.1%増の4億62百万円。新設住宅着工は昨年の消費税増税の反動減もあり6月まで12ヶ月連続で前年比減少した。加えて新型コロナの影響で一部住宅設備機器の供給遅れから建物本体工事の遅延等によりエクステリア関連が伸び悩んだ。こうした中、「STAY HOME」の影響で家庭菜園やリビングガーデンのニーズが高まり、量販店およびeコマースでの売上高が増加して増収となった。利益面では、営業スタイルが変化したことで営業経費の減少および販促費用の見直しを図りながらDXへの取り組み等により販管費は前年並みとなった。原価率の低減により2桁増益となった。

欧州

売上高は前年同期比29.9%増の4億67百万円、セグメント利益55百万円(前年同期は1億91百万円の損失)。欧州においても、新型コロナウイルス感染症拡大の影響を受け、ロックダウンとなった地域が出た。こうしたなか、日本と同様に家庭菜園やリビングガーデンのニーズが高まりホームセンター及びeコマースでの売上高が増加した。

中国

売上高は前年同期比5.0%減の5億8百万円。セグメント利益は同9.7%増の1億72百万円。中国では、新型コロナの影響で、現地の製造子会社が一時操業停止となり2月17日には再稼働できた。しかし、材料調達等に時間がかかり、生産が遅延したことに伴い減収。原価率の低減により増益となった。

韓国

売上高は前年同期比20.6%増の81百万円、セグメント損失10百万円(前年同期は19百万円の損失)。韓国では、エクステリア関連商品が順調に推移するなか、ネット販売が順調に伸びたことにより増収。利益面では、今後の売上拡大を想定した事業所兼倉庫の移転に伴う賃料等の増加により損失となった。

米国

売上高は前年同期比0.7%増の2億49百万円、セグメント利益は同116.2%増の35百万円。米国では、新型コロナの影響で在宅勤務となり自社倉庫出荷に制限がかかったが、委託物流センターからの対応でネット販売が順調に推移して増収。利益面では、増収効果に加え、人件費の減少や展示会の中止等により販管費が減少して増益となった。

その他

売上高は前年同期比73.1%増の77百万円、セグメント損失8百万円(前年同期は13百万円の損失)。新型コロナの影響でインドがロックダウンし売上高が伸び悩むなか、オーストラリアにおいてネット販売およびガーデンセンター向け販売が順調に推移したことから増収、損失は縮小した。

(2)財政状態

財政状態

| 20年1月 | 20年7月 |

| 20年1月 | 20年7月 |

現預金 | 2,790 | 3,971 | 仕入債務 | 2,872 | 3,244 |

売上債権 | 2,868 | 3,844 | 短期有利子負債 | 5,057 | 4,794 |

たな卸資産 | 4,778 | 4,402 | 流動負債 | 9,282 | 9,595 |

流動資産 | 11,099 | 12,687 | 長期有利子負債 | 62 | 956 |

有形固定資産 | 5,683 | 5,558 | 固定負債 | 657 | 1,561 |

無形固定資産 | 331 | 360 | 純資産 | 8,693 | 9,020 |

投資その他 | 1,519 | 1,571 | 負債・純資産合計 | 18,634 | 20,177 |

固定資産 | 7,534 | 7,489 | 有利子負債合計 | 5,120 | 5,751 |

*単位:百万円

*有利子負債は借入金

上期末の総資産は、前期末比15億42百万円増加し、201億77百万円となった。これは主に新型コロナウイルス感染症が業績に与える影響を考慮し、運転資金の増強を図ったことによる現預金および売上債権の増加によるもの。負債は、前期末比12億16百万円増加し、111億57百万円となった。これは主に仕入債務および長期借入金の増加によるもの。純資産は、前期末比3億26百万円増加し、90億20百万円なった。これは主に利益剰余金の増加によるもの。

キャッシュ・フロー |

|

| (単位:百万円) | |

| 20/1期 上期 | 21/1期 上期 | 前年同期比 | |

営業キャッシュ・フロー | 821 | 1,018 | +196 | +24.0% |

投資キャッシュ・フロー | -308 | -210 | +98 | - |

フリー・キャッシュ・フロー | 512 | 807 | +295 | +57.6% |

財務キャッシュ・フロー | -300 | 411 | +711 | - |

現金及び現金同等物上期末残高 | 3,390 | 3,971 | +581 | +17.1% |

上期末における現金及び現金同等物は、前期末比11億81百万円増加し、39億71百万円となった。

営業CFは、10億18百万円の収入(前期は8億21百万円の収入)となった。これは主に税金等調整前四半期純利益が7億60百万円となったことや、たな卸資産の減少額が3億30百万円、また売上債権の増加額10億96百万円となったこと等によるもの。

投資CFは、2億10百万円の支出(前年同期は3億8百万円の支出)となった。これは主に中国製造子会社の工場増築による有形固定資産の取得による支出が1億32百万円となったこと等によるもの。

財務CFは、4億11百万円の収入(前年同期は3億円の支出)となった。これは主に新型コロナウイルス感染症が業績に与える影響を考慮し運転資金の増強を行ったことにより長期借入金による収入が10億50百万円となったことや、コミットメントラインの枠に余裕を持たせるために短期借入金の返済による支出が95億46百万円となったこと等によるもの。

4.2021年1月期業績予想

連結業績

| 20/1期 実績 | 構成比 | 21/1期 予想 | 構成比 | 前期比 | 期初予想 | 構成比 |

売上高 | 17,357 | 100.0% | 18,400 | 100.0% | +6.0% | 19,145 | 100.0% |

営業利益 | 531 | 3.1% | 1,010 | 5.5% | +90.0% | 700 | 3.7% |

経常利益 | 469 | 2.7% | 910 | 4.9% | +94.0% | 578 | 3.0% |

親会社株主に帰属する当期純利益 | 203 | 1.2% | 640 | 3.5% | +215.1% | 300 | 1.6% |

*単位:百万円

各利益を大幅上方修正、6.0%の増収、同94.0%の経常増益予想

21/1期は売上高が前期比6.0%増の184億円、経常利益は同94.0%増の9億10百万円を計画する。期初予想に対し売上高は下回るものの、各利益は大幅な上方修正となった。

上期が期初予想を上回ったことが主因。引き続き新型コロナウイルス感染症の流行拡大の懸念があり、エクステリア市場においてはしばらく混乱が続くと予想する。しかし、新しい生活様式が定着しつつあることから消費者のライフスタイルの変化に伴い、家庭菜園やリビングガーデンのニーズが高まり安定した需要があるものと見込んでいる。

同社ビジネスの基盤がより確固たるものになっている。このような状況を好機と捉え、DX(デジタルトランスフォーメーション)への取り組みを一気に加速させ、6月15日よりWebショールームを開設し、Web商談・セミナー等を積極的に実施するとともに、VR・ARなどを使用した動画ソフトパッケージの開発など、効率的かつ有効的な営業活動の強化に努めている。利益面では、今後更に業務効率の改善を進め、Web受注やRPA、またIoTやICTなどの最先端のIT化を急速に進めることで大幅な経費削減に努める考え。

また、期末配当についても10.0円から13.0円へ上方修正した。尚、同社では配当性向の目標として30%を掲げている。

5.今後の事業展開と中長期計画

事業展開

成長するエクステリアとガーデンではNo.1 オンリーワンからNo.1のG&EX総合メーカーへ |

◇物づくり工場 さらなる稼働率向上

◇ソフト工場 空間提案 AR、VRの仮想空間デザイン制作専門チームの新設

●GEMSの展開 ガーデンのIoT化ローボルトのライト、カメラ、サウンドをアプリと連動

●ガーデンストーリー 掲載記事2,600本、PV数3,700万を突破

(同社説明資料より)

中長期計画

中長期計画では23/1期に売上高222億円、経常利益13億円を目指す。また、25/1期には売上高270億円、経常利益19億50百万円の目標を掲げる。

| 20/1期 実績 | 21/1期 計画 | 22/1期 計画 | 23/1期 計画 | 24/1期 計画 | 25/1期 計画 |

売上高 | 17,357 | 18,400 | 20,480 | 22,200 | 24,300 | 27,000 |

営業利益 | 531 | 1,010 | 1,400 | 1,630 | 1,870 | 2,050 |

経常利益 | 469 | 910 | 1,300 | 1,530 | 1,770 | 1,950 |

親会社株主に帰属する当期純利益 | 203 | 640 | 810 | 950 | 1,100 | 1,210 |

EPS | 13.93円 | 43.90円 | 55.56円 | 65.16円 | 75.45円 | 83.00円 |

*単位:百万円

*20/1期以降のEPSの算定においては、発行済株式数が変動しないものとして算出

6.今後の注目点

前回1Q決算発表時には、「新型コロナウイルスは密閉した室内で感染しやすく、解放された庭、「5th ROOM」の存在価値が大きくなるだろう。世界で同社の活躍の場が広がる可能性が出てきた。」としたが、2Q(5~7月)はまさにそれを実現させ、飛躍した四半期になったといえそうだ。また、国内外でeコマースが進展したことに伴い利益率の改善にも一役買った模様。新型コロナウイルス感染症の影響はプロユースについてはこれまではマイナス要因となっていたが、今後は落ち着きを取り戻しそうだ。また早くから最新のIT技術を取り入れてきたことが功を奏している。具体的にはWebを活用したショールームや商談・セミナーといった展開。DXへの取り組みを加速させており、2Qに見せた増収基調が続けば効率化が進展し更なる利益率の改善に貢献する可能性もある。中期計画は売上高を下方修正したものの、各利益は上方修正しており、増配を発表したことを含め今後の利益に対する自信の表れといえそうだ。

上期の好決算を受けて株価は上昇した。ただし、中長期計画の利益水準を加味するといまだ評価不足といえそうだ。新型コロナウイルス感染症を機とした新たな成長路線は始まったばかりである。

<参考:コーポレートガバナンスについて>

◎組織形態および取締役・監査役の構成>

組織形態 | 監査役会設置会社 |

取締役 | 6名、うち社外2名 |

監査役 | 3名、うち社外2名 |

◎コーポレートガバナンス報告書

最終更新日:2020年4月17日

<基本的な考え方>

同社は、健全で透明性が高く、経営環境の変化に迅速かつ的確に対応するための経営の意思決定の効率性を確保したコーポレート・ガバナンスの構築が重要課題と認識し取り組んでいる。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【補充原則1-2-4】 | 議決権の電子行使プラットフォーム導入や招集通知の英訳につきましては、現在機関投資家や海外投資家の比率が比較的低いため、採用しておりません。今後、株主構成の変化等の状況に応じて検討して参ります。 |

【補充原則3-1-2】 | 英語での情報開示につきましては、人員・コスト面から費用対効果を鑑み、海外投資家の比率が比較的低いため、採用しておりません。今後、株主構成の変化等の状況に応じて検討して参ります。 |

【補充原則4-8-1】 | 現在、独立社外取締役のみを構成員とする定期的な会合等は実施しておりませんが、各取締役や監査役とも意見交換を行い、取締役会では、積極的に議論に参加し発言を行うなど、独立社外取締役としての役割・責務を十分に果たしていただいているものと認識しております。 |

<開示している主な原則>

原則 | その理由 |

【原則1-4 政策保有株式】 | (1)政策保有に関する方針 営業上の取引関係の維持・強化に繋がるか、事業活動の円滑な推進等を通じて当社の中長期的な企業価値の向上に結びつくか等を総合的に判断し、保有できるものとします。政策保有株式のうち、主要なものについては、保有する上での中長期的な経済合理性や取引先との総合的な関係の維持・強化の観点からの保有効果等について検証し取締役会において報告を行います。保有の意義が必ずしも十分でないと判断される銘柄については、縮減を図ります。 (2)政策保有株式に係る議決権行使の基準 当社と投資先企業双方の持続的成長と中長期的な企業価値の向上に適うか否かを基準に、投資先企業の株主総会議案の内容を精査し、議決権を行使することとしております。 |

【原則2-6 企業年金のアセットオーナーとしての機能発揮】 | 当社は確定給付企業年金制度を採用しており、企業年金の管理・運用に関してスチュワードシップ活動の受け入れを表明している資産管理運用機関と契約を締結しています。総務人事部門内に担当者を配置し、運用の健全性について委託している運用機関から定期的に報告を受け、関連部門において適宜モニタリングを行っております。 |

【原則4-8 独立取締役の有効な活用】 | 当社では、社外取締役を2名選任し、その2名が独立社外取締役という構成となっており、取締役会において独立、中立の立場での意見を踏まえた議論を可能にしております。今後も、高い専門性と豊富な経験をもった複数名の独立社外取締役が選任できるように候補者の選定に努めて参ります。 |

【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】 | 当社は、様々な経営環境の変化に、的確かつ迅速に対応すべく、知識・経験・能力のバランスを考慮し、多彩なバックグランウンドを有する人材を取締役に選任しております。特に、社外取締役は、業界の知見、経営に対する経験、専門的な能力などを考慮し、各分野で見識の高い人材を選任し、バランス、多様性に配慮しております。また、当社では、企業規模等を勘案し、定款において取締役の員数を15名以内と定めておりますが、現在、6名の取締役(うち社外取締役2名)を選任しております。 |

本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(タカショー:7590)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。