ブリッジレポート:(7685)BuySell Technologies 2022年12月期第2四半期決算

![]()

岩田 匡平 代表取締役社長兼CEO | 株式会社BuySell Technologies(7685) |

|

企業情報

市場 | 東証グロース市場 |

業種 | 卸売業(商業) |

代表取締役社長兼CEO | 岩田 匡平 |

所在地 | 東京都新宿区四谷4-28-8 PALTビル8F |

決算月 | 12月末日 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

6,150円 | 14,268,888株 | 87,753百万円 | 33.9% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

20.00円 | 0.3% | 137.20円 | 44.8倍 | 319.34円 | 19.3倍 |

*株価は9/27終値。発行済株式数、DPS、EPSは2022年12月期第2四半期決算短信より。ROE、BPSは前期実績。

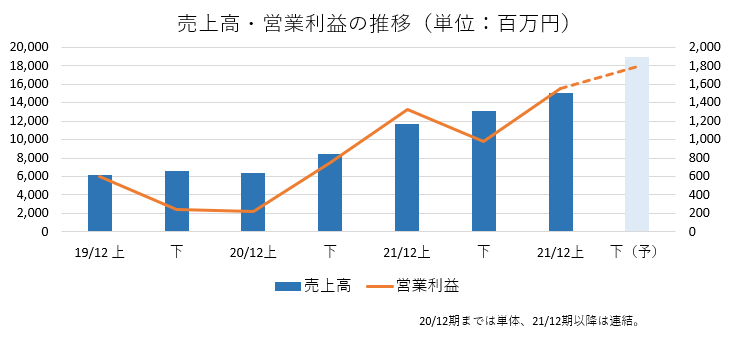

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2018年12月 | 10,118 | 496 | 472 | 329 | 27.50 | 5.50 |

2019年12月 | 12,828 | 846 | 817 | 505 | 41.94 | 7.50 |

2020年12月 | 14,764 | 968 | 922 | 565 | 41.12 | 7.50 |

2021年12月 | 24,789 | 2,315 | 2,295 | 1,314 | 93.26 | 14.00 |

2022年12月(予) | 34,000 | 3,350 | 3,300 | 1,950 | 137.20 | 20.00 |

*予想は会社側予想。2021年1月1日付で1:2の株式分割を実施。EPS、DPSは遡及して調整。

株式会社BuySell Technologiesの2022年12月期第2四半期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2022年12月期第2四半期決算概要

3.2022年12月期業績予想

4.岩田社長からのメッセージ

5.今後の注目点

<参考1:中期経営計画 2024>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 2022年12月期第2四半期の売上高は前年同期比28.9%増の150億92百万円。問い合わせ需要の増加による出張訪問件数の伸長、継続的なtoC販売の増加のほか、新型コロナウィルス感染者の大幅減少に伴う人流の平時化や金・時計相場等の高止まりによる換金ニーズ拡大により、バイセル店舗買取及びタイムレス店舗・催事買取における査定件数や買取金額は堅調に進捗した。経常利益は同17.7%増の15億52百万円。出張訪問あたり変動利益の向上、店舗数の増加などで、販管費の増加及びtoC販売比率向上に向けた在庫の繰り越しの影響を吸収した。

- 計画を上回る好調な上期業績に加え、下期も計画通り順調に進捗する見込みであることから業績予想を上方修正した。売上高は前期比37.2%増の340億円、経常利益は同43.8%増の33億円の予想。引き続き出張訪問買取およびtoC販売の強化に取り組む。フォーナイン社は第4四半期から損益を連結するが、売上高への影響のみを織り込み、保守的にのれん償却額考慮後の営業損益はゼロとしている。中期的な成長に向けた人材採用等を中心とする先行投資を実施する予定で、販管費も上方修正し、同35.6%増加するが増収で吸収し大幅な増益を見込む。配当予想に変更は無く、前期比6.00円/株増配の20.00円/株の予定。予想配当性向は14.6%。

- 22年8月、買取店舗を全国展開する株式会社株式会社フォーナインを完全子会社化した。グループ店舗数は一気に200店舗を超え、店舗数拡大に加え、各社における差別化された店舗展開やグループシナジーの実現によって、店舗買取事業におけるtoC買取強化を目指す。また、今後は加盟店・直営店ともBuySellやタイムレスに販売し、BuySellのtoC販売やタイムレス社のオークション等の販売チャネルを活用することにより、販売量は飛躍的に増大することが期待でき、toC販売増加に伴う利益率向上やオークション取扱高の拡大につなげていく。加えて、フォーナイン社の加盟店に対してバイセルリユースプラットフォーム(Cosmos)のサービス提供を推進し、中期経営計画で打ち出しているリユースプラットフォームのSaaS化構想の加速を目指す。

- 岩田社長から株主・投資家のメッセージを伺った。「株式市場全体は様々な不確定要因でボラティリティーの高い状況となっていますが、当社の業績及び成長性に関しては、盤石なものとなりつつあると自負していますので、当社のファンダメンタルズをしっかりと見ていただきたいと思います。中計の目標達成のために様々な打ち手を用意していきたいと考えていますので、是非当社の今後にご期待ください」とのことだ。

- フォーナイン社買収は、出店戦略、SaaS化構想など中期経営計画の各種施策の進捗に大きなプラスとなるイベントである。損益の取り込みは第4四半期からだが、シナジー効果の発現は来期からとなろうが、具体的な進捗を期待したい。また、営業利益の上期進捗率は前期を下回るが、前期は第3四半期以降、戦略的にtoC販売に向けた在庫繰り越しによる売上高の抑制等を実行したため上期偏重だったこともあり、上方修正後の下期計画の達成は決して難しくないと同社では考えている。第3四半期以降の状況を注目したい。

1.会社概要

「インターネット」と「リアル」のそれぞれの強みを生かしたリユース事業を展開。

インターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国を対象に出張訪問買取を行う。多彩な買取/販売チャネルによるシナジーの最大化、シニア層を中心とした強固な顧客基盤、クオリティの高い経営陣などが特長・強み。巨大な潜在リユース市場の開拓と顧客基盤を活かした新規事業の創出により更なる成長を目指している。

【1-1 沿革】

大手広告会社でマーケティングを担当していた岩田氏は、豊富な広告宣伝費を持つ大企業や有名企業が優遇され、予算も少ない中小企業、ベンチャー企業は十分な対応を受けることができない状況に疑問を抱き、資本力の弱い企業でも真のマーケティングが展開できるよう支援したいとの思いから、大手広告会社を退職しコンサルティング会社を立ち上げた。

多くのベンチャー企業や中小企業を支援する中で出会ったのが、現在の株式会社BuySell Technologies(旧 株式会社エース)であった。

同社は以前から現在の中心事業である「出張訪問買取」を行ってはいたが、2016年5月にコンサルに入った当時はマーケティングといってもチラシをまくくらいで、ホームページも洗練されたものではなく、業績も芳しいものではなかった。

岩田氏の下で本格的な改革に乗り出した同社は、同年8月には過去最高の申込件数を記録、9月にはそれを更新するなど、改革の芽が出始める。

この過程で岩田氏は、「出張訪問買取」サービスは付加価値が高く、必要とする顧客が多数存在する反面、「出張訪問買取」サービスのメリットの伝え方、ブランディング構築方法、マーケティングアクションなどが極めて不十分であると感じ、そこに自分がこれまで培ってきたマーケティングノウハウを注入していけば、もっと魅力的な会社に変革できるはずと確信する。

同年10月に岩田氏が取締CSMO(Chief Sales & Marketing Officer)に就任。11月には社名を株式会社BuySell Technologiesに変更し、新たなTVCMをオンエアするなどさらに改革のスピードを上げる。

岩田氏が2017年9月に代表取締役社長に就任。クリエイティブのPDCAサイクルを回すと共に、知見を活かしたTVCM枠の購入などが奏功し、業容は順調に拡大。コンプライアンス体制も整備し、2019年12月、東証マザーズに上場。

2022年4月、市場再編に伴い東証グロース市場に移行した。

【1-2 企業理念・経営理念】

以下のようなミッション、バリューを掲げている。

ミッション | 人を超え、時を超え、たいせつなものをつなぐ架け橋となる。 |

バリュー | すぐに、つなぐ:すぐに着手し、すぐに仕上げて、次へ行け

みずから、つなぐ:評価するな、手を動かせ

おそれず、つなぐ:自分を変え、組織を変え、世界を変えることに挑戦し続ける |

物には物を超えた価値、バリューがあり、そこを的確につないでいくのが自社の使命、社会的な存在価値と考えている。

加えて、環境課題への対応、全てのステークホルダーとの共創を強く認識しており、「持続可能な社会の実現のために、2次流通マーケットの活性化を通じて循環型社会の形成に貢献」すること、「顧客、株主、従業員、社会等の様々なステークホルダーとの価値を共創する企業として持続的な成長を追求し、企業価値の最大化を実現」することも自社グループのミッションと考えている。

【1-3 市場環境】

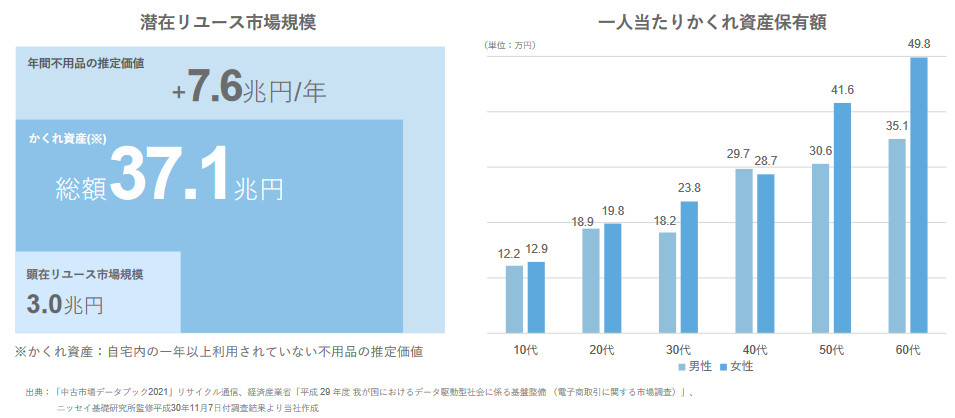

2020年のリユース市場は約2.4兆円と推計され、2025年には3.5兆円まで拡大すると見られる。

ただ、これはあくまでも顕在化したリユース市場の数値であり、自宅内の1年以上利用されていない不用品である「かくれ資産」を含めた潜在的なリユース市場規模総額は約37兆円と推計している。

加えて人口減少が続く日本においては、不用品は毎年7.6兆円増加すると推定しており、潜在リユース市場は今後も拡大が続くと見ている。

また、年代別の一人当たりのかくれ保有資産保有額を見ると、50歳代以上のシニア層が多くを占めている。

(同社資料より)

BuySell Technologiesではその強みである出張訪問買取を中心に、自宅に眠る「かくれ資産」となる潜在商材を掘り起こすことで、成長ポテンシャルの大きい潜在的なリユース市場の開拓を進めていく考えである。

【1-4 事業内容】

(1)ビジネスモデル

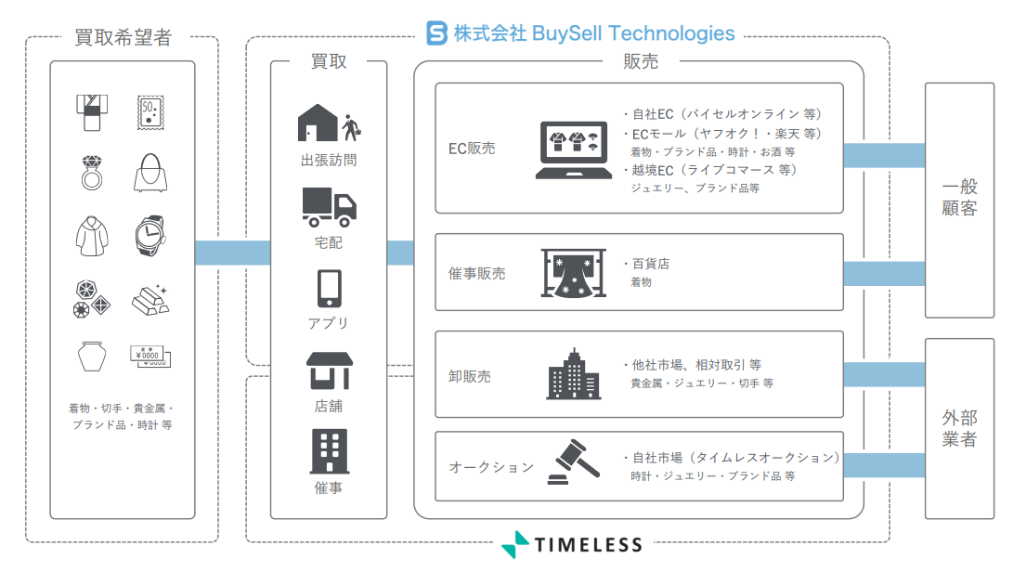

同社及び子会社株式会社タイムレス、株式会社BuySell Link、株式会社フォーナインの4社により、「インターネット」と「リアル」それぞれの強みを生かしたリユース事業を展開している(株式会社BuySell Linkは障がい者雇用推進を目的とした特例子会社)。

主にインターネットやマスメディアを駆使したマーケティング戦略により買取希望者を集客するとともに、日本全国に出張可能な査定員を配置した出張訪問買取を中心に、宅配、店舗による買取を実施している。

買取品は、自社EC「リユースセレクトショップバイセル」、ヤフオク!などのECモール、ebayなどの越境ECサイトを通じたEC販売や、百貨店での催事販売により一般顧客に販売(toC販売)するほか、子会社タイムレスの「タイムレスオークション」、他社市場を利用した卸販売により外部業者に販売している。

(同社資料より)

マーケティングによる集客から買取査定、在庫管理、販売までの一連の流れをすべて自社で一貫して管理実行する体制を構築している。

また主力のリユース事業を拡大すると同時に、リユースに隣接する新規事業や顧客データを活用した新規事業の立ち上げ・育成にも注力している。

(2)各サービスの概要

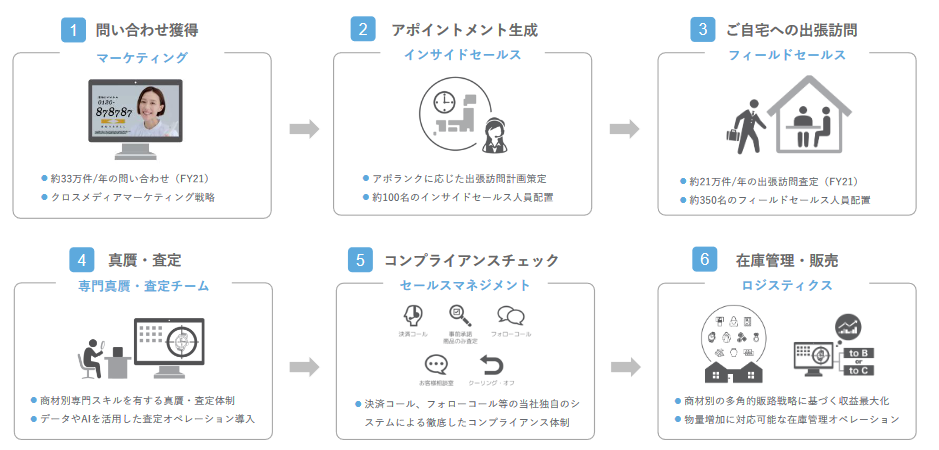

同社のリユース事業は「買取希望者の集客」→「買取の実施」→「買取品の販売」というビジネスフローで構成されている。

「集客」、「買取」、「販売」各ステップの概要、特長は以下のとおりである。

(同社資料より)

①集客:シニア富裕層を対象としたクロスメディアマーケティングを展開

◎マーケティング

顧客からの査定依頼を受注するためのマーケティング活動が事業戦略・遂行の起点であり、集客数の最大化が同社ビジネス成功の第一のカギである。

ここでは、岩田社長を始めとした経営陣が有するマーケティングスキルやノウハウが大きな役割を果たしている。

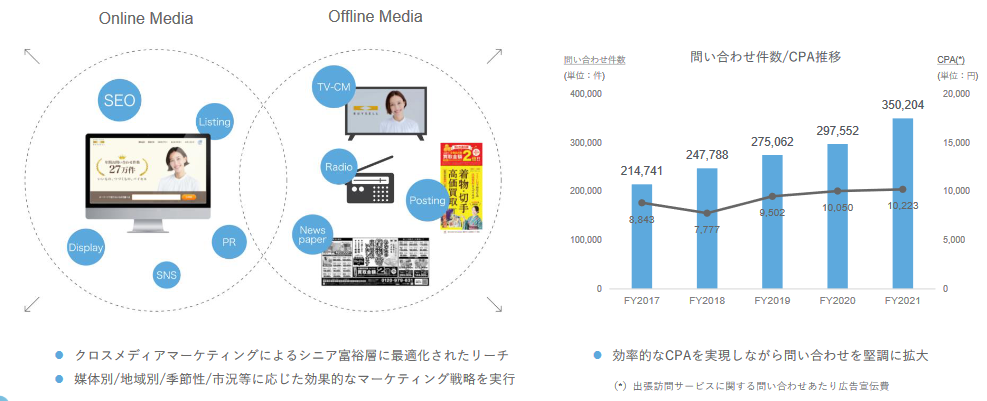

SEO(Search Engine Optimization、検索エンジン最適化)、リスティング広告、SNSなどの「インターネット」と、TVCMを中心とした「マスメディア」を駆使したクロスメディアマーケティングを展開している。

市況や季節性等を踏まえたマクロ視点での広告運用に加え、日々の媒体別、エリア別等に細分化した詳細な分析を行うことによって、効率的なCPA(問い合わせあたり広告宣伝費)を実現し、費用対効果を最大化したマーケティング活動を行っている。

こうした、きめ細かいマーケティング活動により、問い合わせ件数および集客数は年々拡大している。

(同社資料より)

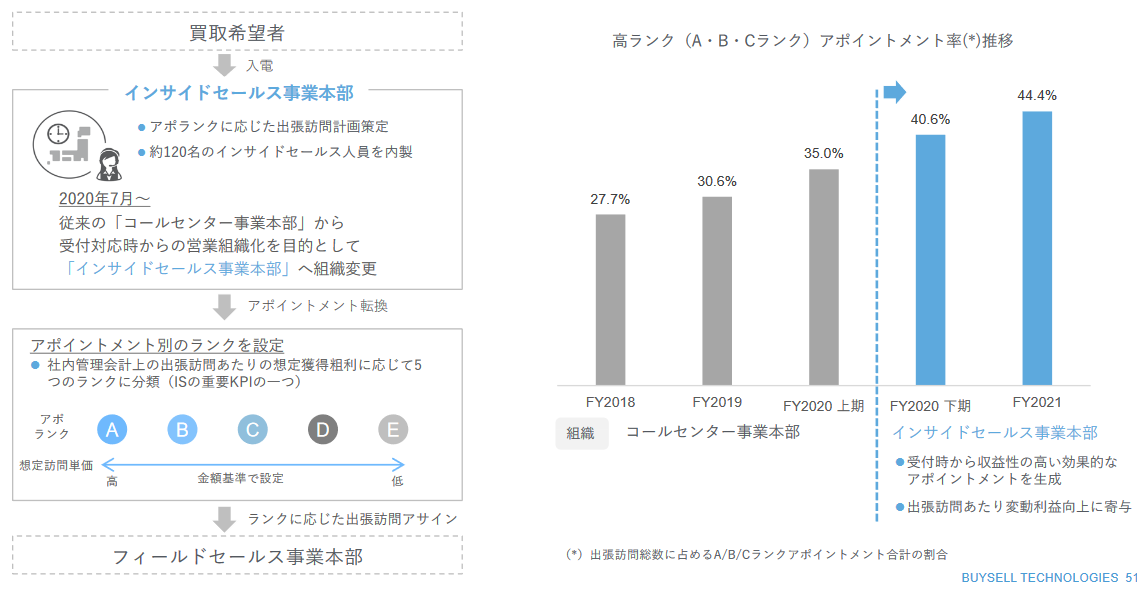

◎インサイドセールス:顧客ニーズに沿ったサービスの提供と査定員稼働数の最大効率化

マーケティングによって開拓した買取希望者からの入電に対して、約120名のオペレーターが顧客の要望を直接聞き、その要望を査定員と連携することにより、顧客ニーズに沿ったサービスの提供を図っている。

2020年7月に受付対応時からの営業組織化を目的としてそれまでの従来の「コールセンター事業部」から「インサイドセールス事業本部」へ組織変更を行った。

売却希望の商材や訪問日時の調整といった事務的な受付業務のみでなく、顧客がより安心して同社サービスを利用できるよう、事前に顧客に対して、サービスの概要、査定取り扱いが可能な商材の説明、不招請勧誘防止のための案内等を実施しているほか、査定員が訪問査定時に説明する内容を事前に説明している。

加えて、「インサイドセールス事業本部」ではこうした顧客向けサービスと共に、入電受付時に出張訪問あたりの想定獲得粗利(想定訪問単価)に応じて5つのランクに分類し、収益性の高い効果的なアポイントメントを生成している。

この組織変更により高ランクのアポイントメント率は年を追って着実に上昇し、出張訪問あたり変動利益の向上に寄与している。

同社の場合年間30~40万件の買取に関する入電があるが、1件残らず電話の内容を録音し、その後のアポイントおよび訪問の成果をトレースしている。これにより高ランクアポイントに繋がった共通事項やエッセンスを抽出し、オペレーターに教育するというサイクルを繰り返し行っており、訪問粗利単価の上昇に繋げている。

(同社資料より)

②買取:幅広い顧客ニーズに対応した「出張訪問買取」を展開

◎出張訪問買取

問い合わせのあった顧客の自宅へ出向き、査定・買取を実施する「出張訪問買取」が買取方法の中心である。

このほか、売却希望商品を同社まで送る「宅配買取」、直接顧客が同社店舗まで商品を持ち込む「店舗買取」も行っている。

「出張訪問買取」を担う「フィールドセールス事業本部においては、2021年末で約350名の査定員を有し、関東圏、関西圏、名古屋、福岡など13センター(2021年12月時点)を拠点として全国各地をカバーしている。

査定希望の商品種類が多岐にわたる場合、査定数量が多量となる場合、査定商品の重量があり持ち運びが困難な場合などのほか、遠方に居住の顧客や高齢の顧客からの問い合わせなど、店頭買取や宅配買取の利用が難しい顧客からの買取依頼にも「出張訪問買取」は柔軟に対応することが可能であり、より幅広い顧客ニーズに対応している。

例えば、着物は1着で1kg程度の重量のものもあり、整理したい着物の枚数が多く、持ち運びが困難な場合、同社の査定員が自宅まで訪問して査定買取を実施する「出張訪問買取」は顧客ニーズに即した親和性の高いサービスである。

◎査定員

採用力を強みに事業規模の拡大に応じてフィールドセールス査定員の人員数も堅調に増加している。2017年より新卒採用を強化している。中期的には中途社員をゼロにする考え。

また、顧客満足度を高めるため、査定員に対する教育を重視している。

教育研修専門部門「セールスイネーブルメント部」では、査定員の体系的教育研修システムを導入しており、センター別・査定員別に同社独自の細分化した社内管理指数によるスコア化により査定員に応じた教育研修プログラムを実施している。

研修期間の短縮を重要なKPIと位置付け、教育プログラムの見直しを常に実施。研修期間は、数年前は約6か月だったものが、現在は5か月程度まで短縮されている。

営業研修や現場への同行等のOJTを定期的に実施し、営業姿勢、査定能力、コンプライアンス意識の向上に努めている。

加えて、顧客の自宅に上がるためには顧客に十分な安心・安全を提供する必要があることから、コンプライアンス体制の徹底にも注力している。

査定員のみでは契約を決裁することはできず、契約時にコンプライアンス専門部署が顧客に電話し、売買契約の内容についての確認(商品、金額および金額への納得の有無の確認)を行う決裁コールを行ったうえで最終契約を締結する。

また、コンプライアンス専門部署は査定員退出後に再度顧客に電話(フォローコール)するほか、出張査定についての顧客の率直な意見を、査定員の対応や法令遵守及び顧客の満足度について具体的なヒアリングを行っている。

フォローコールでの結果については、査定員個人別で意見、クレーム、賛辞内容を管理し、更なる品質向上に向けて適宜査定員に周知徹底を図っている。

法令に従ったクーリング・オフ対応の徹底も図っている。

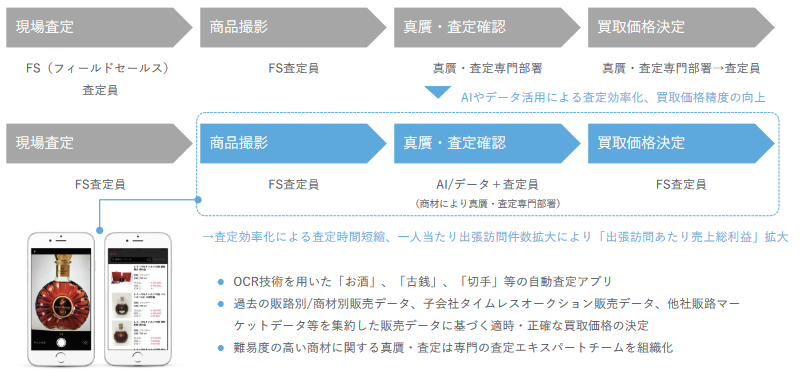

◎真贋鑑定・査定

同社の査定体制は、正確な査定、贋物買取防止および査定員不正を防止する観点から、出張訪問する査定員の現場査定に加えて、査定員からモバイル端末を利用して送られて来る画像や動画等の情報をもとに、真贋及び鑑定を専門とする社員により二重で査定内容をチェックしている。

また、査定データやテクノロジーを活用し、機械学習技術などを用いたオペレーションの自動化による査定や価格決定の効率化・生産性向上を進めており、買取量の最大化を目指している。

◎取扱商品

主として、着物、切手、古銭、貴金属、ジュエリー、ブランド品、時計、骨董品、毛皮、酒類等を対象としており、販売時に高単価を確保できるものをメイン商材としている。

(同社資料より)

◎主要顧客

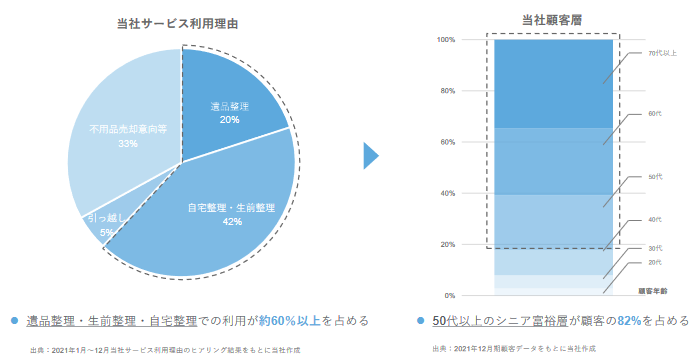

中心サービスである出張訪問買取との親和性が高いシニア富裕層からの問い合わせが多く、2021年12月期では50代以上の顧客が全顧客の約82%を占めている。

また、シニア層が中心であることから、自宅整理、遺品整理及び生前整理に伴い同社の買取サービスを利用するケースが多く、サービス利用理由の約60%をそれらが占めている。

(同社資料より)

③販売:

◎在庫管理

買取商品はクーリング・オフの期間を経た後、千葉県船橋の自社倉庫においてアルバイトを含む300名を超えるスタッフにより検品から出品までを一元管理している。

在庫は、自社開発のITシステム「AXIS」によって管理されており、クーリング・オフへの対応を含めて商品一点ごとの在庫管理を行っている。

商品の特徴・状態・市場環境など様々な面を考慮した上で、最適な販売ルートに送品している。

◎販売方法

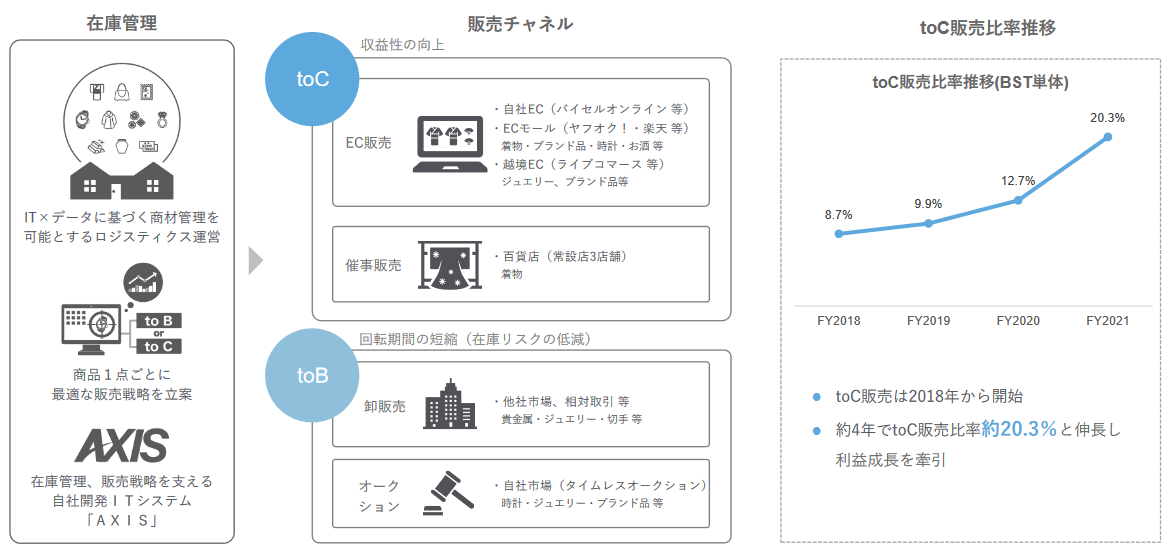

在庫状況を踏まえて販売戦略を企画立案の上、古物市場や業者向けオークションでの販売、EC販売、催事販売等のチャネルにより買取商品の販売を行っている。

(同社資料より)

古物市場やオークション販売等のtoB販売(法人向け販売)では、商材ごとに対面形式・対面オークション形式を使い分け、取引先との交渉を繰り返し、より高い利益率を出せる販売先を選定している。売上の約80%がtoB販売である。

また、子会社化した株式会社タイムレスの「タイムレスオークション」により品質毎の適正な販売、流通量の拡大に繋げている。

一方、エンドユーザーである一般消費者向けのtoC販売おいては、良質の商品を提供すべく、EC販売(楽天市場、ヤフオク!等)や百貨店催事による販売を行うとともに、2018年7月よりリユース着物の販売を中心とした「リユースセレクトショップバイセル」、2020年2月よりブランド品、時計、ジュエリーや酒類などのラグジュアリーリユース商品の販売を中心とした「BUYSELL brandchée(バイセル ブランシェ)」と、2つの自社ECサイトを展開している。また、中国向けライブコマース事業を展開している。

toB販売により在庫回転期間を短縮(在庫リスクの低減)しながら、toC販売の拡大により収益の最大化を図っている。2018年から開始したtoC販売が占める比率(単体)は当初9%程度であったが、21年12月期は20.3%まで伸長し、利益成長を牽引している。

商材の需要動向等に応じた商品1点ごとの最適な販売戦略の立案と多様な販売チャネルの構築により、リユースビジネス成功の第三のカギとなる「販売」においても着実に実績を積み上げている。

【1-5 強み・特長】

①多彩な買取/販売チャネルによるシナジーの最大化

同社及び子会社タイムレスの多彩な買取チャネルと販売チャネルにより、両社の強みを活かしたシナジーの最大化を図っている。リユース市場における多くのプレーヤーの中で、他社にはないビジネスモデルで独自のポジションを築いており、明確な差別化となっている。

②シニア層を中心とした強固な顧客基盤

前述の通り50代以上の顧客が全顧客の約82%を占めている。同社のヒアリングによれば8割の顧客が同社サービスの対応に満足しており、シニア富裕層からの信頼は厚い。

この強固な顧客基盤は、今後の事業展開において大きなアドバンテージとなろう。

③クオリティの高い経営陣

同社の成長を支えている要因の一つが優れたマーケティング戦略である。岩田社長によれば、ベンチャー企業で同社ほど良好なコストパフォーマンスでTVCMを打てている企業は他にはないという。

上手にTVCMを打つには、どういうプレーヤーがいるのか、どういった段取りが必要なのかなど、その構造を熟知していることが必要だが、同社は大手広告会社出身で知見・経験・ノウハウが極めて豊富な岩田社長がクロスマーケティング戦略を強力に推進している。

また、上場のみならず顧客からの信頼を得て持続的な成長を追求するにはコンプライアンス体制の完備が不可欠で、買取りプロセスにおける現金の管理なども重要なポイントであるため、2016年10月に取締役CFOに就任した小野 晃嗣氏の指揮の下、経理面からのオペレーション整備を進めてきた。

2021年3月の定時株主総会では新たに取締役CTOとして今村雅幸氏が選任された。今村雅幸氏は、著名企業を含め数社で幅広くDXを推進した実績を持つ。

攻守にわたるクオリティの高い経営陣により事業を推進している。

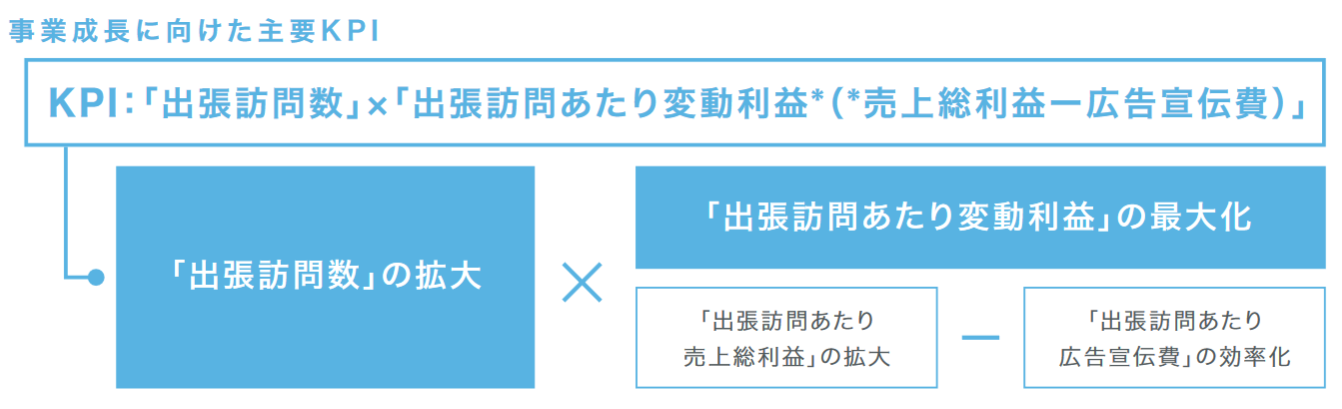

④主要KPI:「出張訪問数」×「出張訪問あたり変動利益」

同社ではリユース事業の主要KPIとして 「出張訪問数」×「出張訪問あたり変動利益」を設定している。

「出張訪問数」拡大のためには認知度向上による問い合わせ件数の増大を、「出張訪問あたり変動利益の最大化」のためには高額商品買取増と広告宣伝費の効率化をそれぞれ追求している。

(同社資料より)

2.2022年12月期第2四半期決算概要

(1)業績概要

| 21/12期2Q | 構成比 | 22/12期2Q | 構成比 | 前年同期比 |

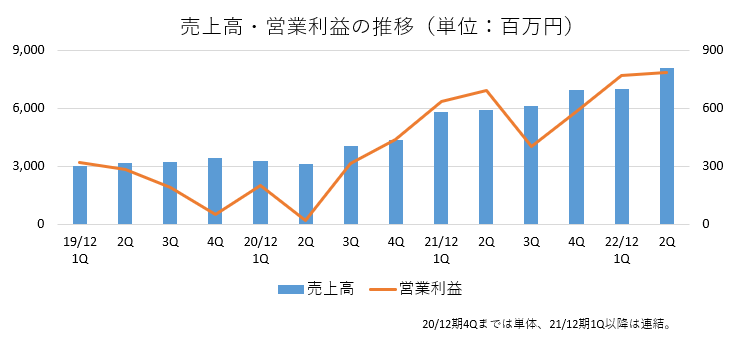

売上高 | 11,706 | 100.0% | 15,092 | 100.0% | +28.9% |

売上総利益 | 6,890 | 58.9% | 8,853 | 58.7% | +28.5% |

販管費 | 5,559 | 47.5% | 7,295 | 48.3% | +31.2% |

営業利益 | 1,330 | 11.4% | 1,558 | 10.3% | +17.2% |

経常利益 | 1,318 | 11.3% | 1,552 | 10.3% | +17.7% |

四半期純利益 | 690 | 5.9% | 929 | 6.2% | +34.5% |

*単位:百万円

出張訪問買取量増加で増収増益

売上高は前年同期比28.9%増の150億92百万円。問い合わせ需要の増加による出張訪問件数の伸長、継続的なtoC販売の増加のほか、新型コロナウィルス感染者の大幅減少に伴う人流の平時化や金・時計相場等の高止まりによる換金ニーズ拡大により、バイセル店舗買取及びタイムレス店舗・催事買取における査定件数や買取金額は堅調に進捗した。

営業利益は同17.2%増の15億58百万円。出張訪問あたり変動利益の向上、店舗数の増加などで、販管費の増加及びtoC販売比率向上に向けた在庫の繰り越しの影響を吸収した。

(主要な販管費)

| 21/12期2Q | 22/12期2Q | 前年同期比 |

広告宣伝費 | 1,738 | 2,215 | +27.5% |

人件費 | 1,459 | 1,857 | +27.3% |

販管費合計 | 5559 | 7,295 | +31.2% |

*単位:百万円

広告宣伝に関しては、「出張買取ならBuySell」といった認知度、ブランディングはある程度固まってきたため、ダイレクト型のマーケティングでCPA(Cost Per Action、顧客獲得単価)を追求した広告支出が中心となっている。

第2四半期(10-12月)は四半期ベースの過去最高の売上・利益を記録した。

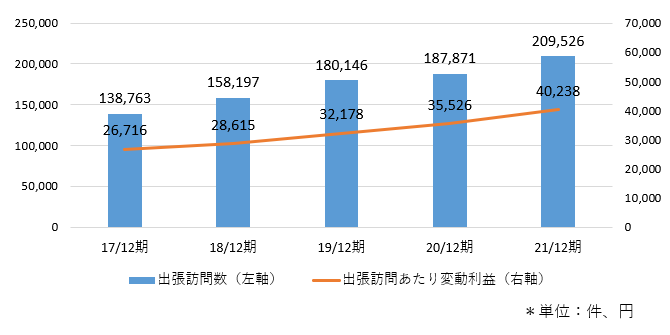

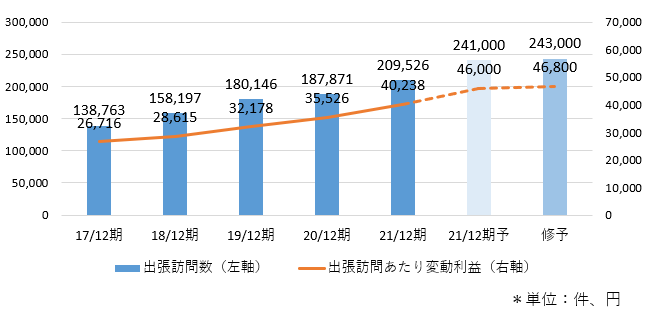

(2)主要KPIの動向

第2四半期までの出張訪問あたり変動利益は期初計画を上回って順調に進捗。

| 21/12期2Q | 22/12期2Q | 前年同期期比 |

出張訪問数 | 94,711 | 110,103 | +16.3% |

出張訪問あたり変動利益 | 42,557 | 46,600 | +9.5% |

*単位:件、円。

(同社資料より)

(3)財政状態

◎主要BS(連結)

| 21/12末 | 22/6末 | 増減 |

| 21/12末 | 22/6末 | 増減 |

流動資産 | 7,346 | 9,073 | +1,726 | 流動負債 | 3,649 | 3,938 | +288 |

現預金 | 4,772 | 5,956 | +1,184 | 短期有利子負債 | 1,075 | 1,336 | +261 |

商品 | 2,142 | 2,612 | +470 | 固定負債 | 2,043 | 2,773 | +730 |

固定資産 | 2,938 | 3,159 | +220 | 長期有利子負債 | 2,040 | 2,764 | +724 |

有形固定資産 | 362 | 490 | +128 | 負債 | 5,692 | 6,711 | +1,019 |

無形固定資産 | 2,093 | 2,070 | -22 | 純資産 | 4,592 | 5,520 | +927 |

投資その他の資産 | 482 | 597 | +115 | 利益剰余金 | 2,805 | 3,536 | +731 |

資産合計 | 10,285 | 12,232 | +1,946 | 負債・純資産合計 | 10,285 | 12,232 | +1,946 |

*単位:百万円。

現預金及びたな卸資産の増加で資産合計は前期末比19億46百万円増加の122億32百万円。株式会社フォーナインの株式取得を目的とした借入れを一部実施したことによる有利子負債の増加などで負債合計は同10億19百万円増加し67億11百万円。利益剰余金の増加で純資産は同9億27百万円増加の55億20百万円。

自己資本比率は前期末より0.5%上昇し44.5%。

たな卸資産については、利益率の高いtoC販売比率の更なる向上のため、増加基調を維持している。

(4)トピックス

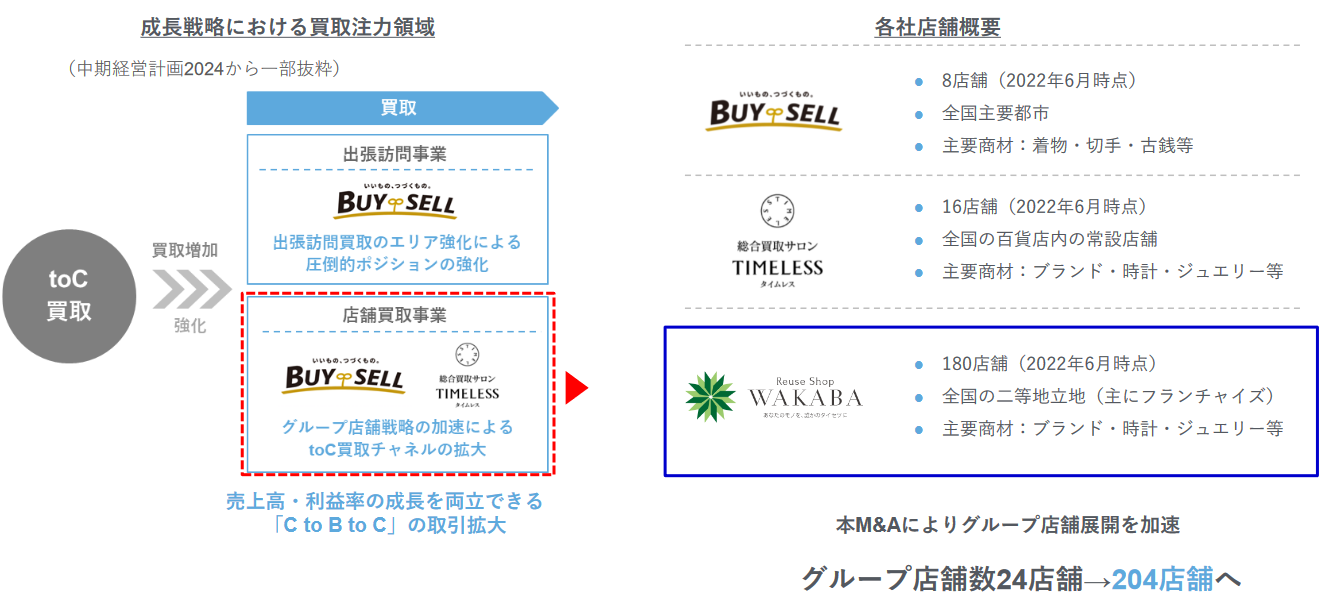

◎買取店舗を全国展開する株式会社フォーナインを完全子会社化

22年8月、買取店舗を全国展開する株式会社フォーナインを完全子会社化した。

(株式会社フォーナイン概要)

2016年設立。ブランドバッグや時計、ジュエリー・貴金属など様々な商品の買取りを行う買取店舗「Reuse Shop WAKABA」を展開している。駅からは離れているが自動車で行きやすいショッピングセンター内店舗など二等地立地における店舗開発と、買取未経験のフランチャイズオーナーに対する丁寧で充実した研修プログラムなどによる豊富なサポート体制を強みとしている。

2022年6月時点で、フランチャイズ・直営合わせ180店舗を全国で展開している。

2022年3月期の売上高33億円、経常利益2億49百万円、総資産8億85百万円、純資産3億93百万円。

(子会社化の目的)

今回の子会社化により以下3つのシナジー発現を目指す。

(1)買取強化

グループ店舗数はBuySell8店舗、タイムレス16店舗の24店舗から、一気に200店舗を超える。

店舗数拡大に加え、各社における差別化された店舗展開やグループシナジーの実現によって、店舗買取事業におけるtoC買取強化を目指す。

(同社資料より)

また、地域ごとの顧客属性、買取状況の詳細(どんな商品を持ち込んだか、出張買取か宅配買取か、電車利用か自動車利用か等)など、全国規模で入手できるデータも大きな財産である。

より精緻なセールス戦略やマーケティング戦略の構築が可能になると期待している。

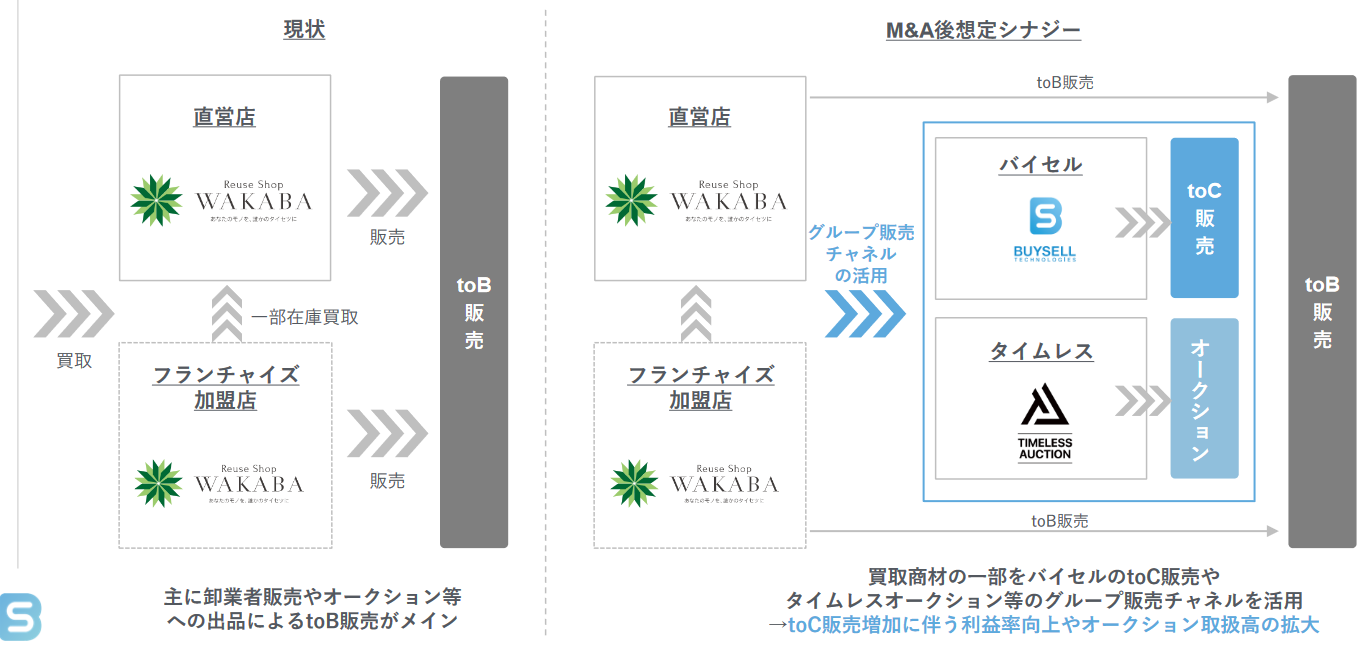

(2)販売力強化

これまでフォーナイン社においては、加盟店は必ずしも買取商品を本部(直営店)に販売していたわけではなく、外部のオークション業者に販売するケースも多くみられた。今後は加盟店・直営店ともBuySellやタイムレスに販売し、BuySellのtoC販売やタイムレス社のオークション等の販売チャネルを活用することにより、販売量は飛躍的に増大することが期待できる。

toC販売増加に伴う利益率向上やオークション取扱高の拡大につなげていく。

(同社資料より)

(3)SaaS化の加速

フォーナイン社の加盟店に対してバイセルリユースプラットフォーム(Cosmos)のサービス提供を推進し、中期経営計画で打ち出しているリユースプラットフォームのSaaS化構想の加速を目指す。

これまで、BuySell8店舗、タイムレス16店舗の計24店舗を対象に、顧客管理、査定、商品管理、個別台帳管理、販路選択、経理等についてクラウドによるシステム管理を試験的に行いフィードバックを得て改良を加えてきたが、今回のM&Aにより一気に約160のフランチャイズオーナーが加わったため、導入・運用を本格的に進め問題なければ、外部への販売を開始する。

SaaSシステム完成に向けた大きな一歩となった。

(同社資料より)

(子会社化の概要)

フォーナイン社の発行済株式 800 株のうち、600株を22年7月に取得額概算22.6億円で購入した。残り200株については、BuySell Technologiesを株式交換完全親会社、フォーナイン社を株式交換完全子会社とする簡易株式交換を22年8月に実施した。フォーナイン社普通株式1株に対して、BuySell Technologiesの普通株式1,020株を割当交付。総交付株数204,000株は新規に株式を発行した。

(今後の見通し)

2022年9月30日をみなし取得日とし、第3四半期においては貸借対照表のみを連結し、第4四半期より損益計算書を連結する予定。今期業績に与える影響は精査中。

3.2022年12月期業績予想

(1)業績概要

◎連結決算業績予想

| 21/12期 | 構成比 | 22/12期(予) | 構成比 | 前期比 | 修正率 | 進捗率 |

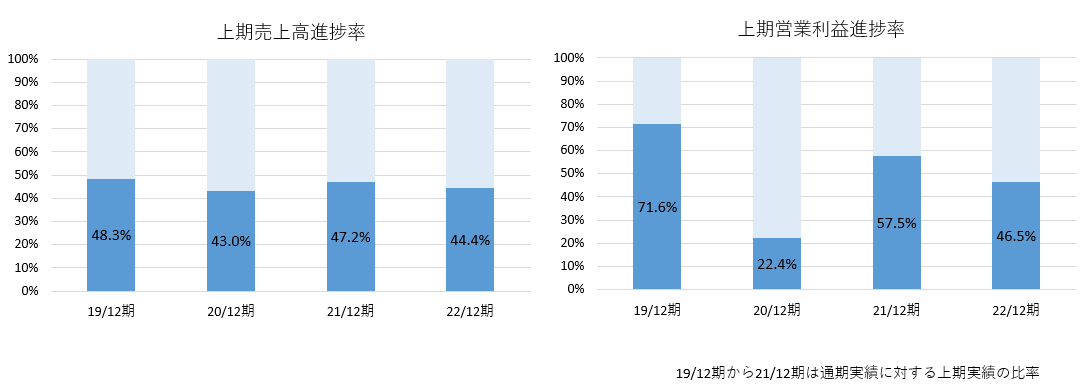

売上高 | 24,789 | 100.0% | 34,000 | 100.0% | +37.2% | +4.6% | 44.4% |

売上総利益 | 14,487 | 58.4% | 19,850 | 58.4% | +37.0% | +3.9% | 44.6% |

販管費 | 12,172 | 49.1% | 16,500 | 48.5% | +35.6% | +3.1% | 44.2% |

営業利益 | 2,315 | 9.3% | 3,350 | 9.9% | +44.7% | +8.1% | 46.5% |

経常利益 | 2,295 | 9.3% | 3,300 | 9.7% | +43.8% | +8.6% | 47.0% |

当期純利益 | 1,314 | 5.3% | 1,950 | 5.7% | +48.4% | +12.7% | 47.7% |

*単位:百万円。

業績予想を上方修正

計画を上回る好調な上期業績に加え、下期も計画通り順調に進捗する見込みであることから業績予想を上方修正した。

売上高は前期比37.2%増の340億円、営業利益は同44.7%増の33億50百万円の予想。

引き続き出張訪問買取およびtoC販売の強化に取り組む。フォーナイン社は第4四半期から損益を連結するが、売上高への影響のみを織り込み、保守的にのれん償却額考慮後の営業損益はゼロとしている。

中期的な成長に向けた人材採用等を中心とする先行投資を実施する予定で、販管費も上方修正し、同35.6%増加するが増収で吸収し大幅な増益を見込む。

配当予想に変更は無く、前期比6.00円/株増配の20.00円/株の予定。予想配当性向は14.6%。

9月以降の買取需要が高まる季節性及び新卒採用者の教育研修期間終了に伴う訪問件数増加を第4四半期に見込んでいる。

第3四半期は第1四半期・第2四半期と同水準の利益進捗を見込み、第4四半期偏重の利益計画を想定している。

下期予想の対前年同期比増収率、営業増益率はそれぞれ44.5%、81.9%と予算達成には高い伸び率が必要と見られるが、前期は第3四半期以降、戦略的にtoC販売に向けた在庫繰り越しによる売上高の抑制等を実行したため、売上・利益ともに下期の水準が比較的低かった。

対上期比ではそれぞれ25.3%、14.9%であり、下期計画の達成は決して難しくないと同社では考えている。

(主要な販管費)

| 18/12期 | 19/12期 | 20/12期 | 21/12期 | 22/12期(予) | 前期比 | 修正率 |

広告宣伝費 | 1,927 | 2,613 | 2,990 | 3,905 | 5000 | +28.0% | +2.0% |

人件費 | 1,745 | 2,084 | 2,349 | 3,087 | 4200 | +36.1% | +5.0% |

*単位:百万円。20/12期は単体。

(KPIの推移)

| 21/12期 | 22/12期(予) | 前期比 | 修正率 |

出張訪問数 | 209,526 | 243,000 | +16.0% | +0.8% |

出張訪問あたり変動利益 | 40,238 | 46,800 | +16.3% | +1.7% |

*単位:件、円

4.岩田社長からのメッセージ

(1)中計の進捗

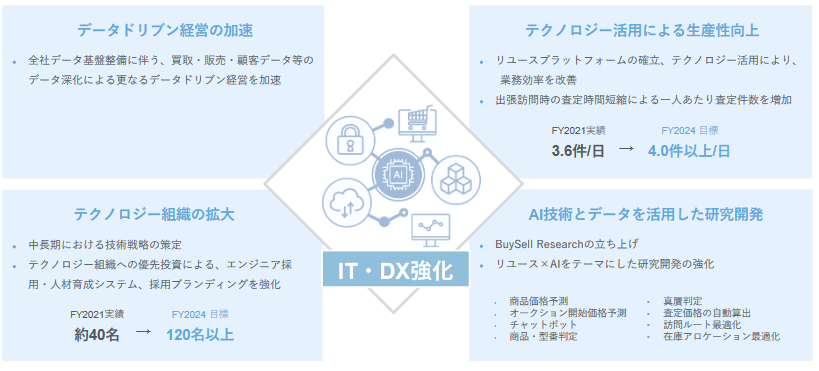

*IT・DX強化を中心とするテクノロジー投資の加速

マンパワーで行っている業務をテックによって効率化する点は、重要な領域から粛々と手を付け、順調に進んでいる。

*M&A

今回のフォーナイン社買収により、買取店舗事業の拡大も含め、高いシナジーが期待できる案件を成約させることができた。

*出張訪問買取事業・toC販売の継続強化

出張訪問買取事業各種KPIは順調に進捗している。広告費の比較的安価な地方での1訪問あたりの広告宣伝費は効率化が大きく進んでいる。

toC販売も同様に順調で、フォーナイン社買収によりさらに加速させる体制が構築できた。

*新規事業

SaaSは外販に向けた準備が着実に進んでいる。プラス領域・クロス領域は不動産および不用品の整理ニーズ以外への広がりが不十分。

(2)株主・投資家へのメッセージ

株式市場全体は様々な不確定要因でボラティリティーの高い状況となっていますが、当社の業績及び成長性に関しては、盤石なものとなりつつあると自負していますので、当社のファンダメンタルズをしっかりと見ていただきたいと思います。

中計の目標達成のために様々な打ち手を用意していきたいと考えていますので、是非当社の今後にご期待ください。

5.今後の注目点

フォーナイン社買収は、出店戦略、SaaS化構想など中期経営計画の各種施策の進捗に大きなプラスとなるイベントである。損益の取り込みは第4四半期からだが、シナジー効果の発現は来期からとなろうが、具体的な進捗を期待したい。

また、営業利益の上期進捗率は前期を下回るが、前期は第3四半期以降、戦略的にtoC販売に向けた在庫繰り越しによる売上高の抑制等を実行したため上期偏重だったこともあり、上方修正後の下期計画の達成は決して難しくないと同社では考えている。第3四半期以降の状況を注目したい。

<参考1:中期経営計画2024>

2024年に向けた3年間の中期経営計画は以下のとおり。

(1)目指す姿

以下の4つを、2024年に目指す姿としている。

☆ | リアル×テクノロジー(IT・DX)の融合を推進し、リユーステックカンパニーとしてのポジションを確立 |

☆ | リユース出張訪問買取事業における他社の追随を許さない確固たるリーディングポジションを保持 |

☆ | オーガニック成長での3年間(FY2024.12)における連結経常利益の年平均成長率約40%を目標 |

☆ | 株主価値最大化に向けて持続的な成長とガバナンス強化を両立するコーポレート・ガバナンス体制を構築 |

(2)経営戦略

①基本方針

「会社概要」で触れたように、リユース市場の成長ポテンシャルは極めて大きい。

2022年で3.兆円と推計される顕在市場においては、あらゆる買取チャネル(店舗・宅配等)での買取可能で、顧客層も若年層からシニア層まで幅広いものの、競争も激しいと同社では考えている。

一方、隠れ資産37.1兆円とも推計される潜在リユース市場においては、整理・処分の売却ニーズがメインであるため、自宅内の不用品に直接アクセス可能な出張訪問買取が有利で、顧客層はかくれ資産を多く保有するシニア層がメインであり、競争は顕在市場ほど激しくないと見ている。

そこで同社では、顕在市場においては「店舗等の買取チャネル強化やM&Aによる市場シェアの拡大」を、潜在市場においては「出張訪問買取事業への成長投資を最優先し、リーディングポジションを保持」することを基本方針としている。

②潜在市場における競争優位性

同社は、主力事業である出張訪問買取によって自宅へ訪問することにより、自宅に眠る「かくれ資産」へ直接のアクセスが可能である。また、処分需要の多い着物や切手等の商材買取に強みを持っている点、遺品整理や自宅整理等でのサービス利用が約60%である点、50代以上のシニア層が顧客の82%を占める点も同社の特長である。

こうした点が、成長ポテンシャルの大きい潜在リユース市場である「かくれ資産」に対する競争優位性の源泉となっている。

③5つの経営戦略

目指す姿実現に向け、5つの経営戦略を掲げている。

A | IT・DX強化を中心とするテクノロジー投資の加速 |

B | 出張訪問買取事業・toC販売の継続強化 |

C | 買取店舗事業の拡大 |

D | M&A |

E | 新規事業 |

「A」をベースに、「B」「C」でオーガニック成長を、「D」「E」でインオーガニック成長を目指す。

A:IT・DX強化を中心とするテクノロジー投資の加速

テクノロジー活用による生産性向上やデータ基盤整備によるデータドリブン経営の深化により、事業成長を加速する。

リアル(人・物)×テクノロジー(IT・DX)の融合を推進し、リユーステックカンパニーを目指す。

(同社資料より)

B・C:オーガニック成長戦略の基本方針

中長期的な既存事業におけるオーガニック成長を実現するための戦略基本方針として、買取・販売ともに売上高及び利益率の成長が両立可能な「C to B to C」の取引拡大に向けた戦略を重点的に推進する。

「B:出張訪問買取事業・toC販売の継続強化」

◎出張訪問買取事業におけるエリア拡大戦略

東名阪中心の都市圏に加えて、各地方エリアに対する最適なマーケティング戦略や拠点・人員配置を展開することにより、出張訪問件数拡大とエリア別の訪問あたり変動利益の最大化を両立し、更なる成長を目指す。

問い合わせ・買取量が多く、訪問あたり売上総利益が高いものの、競争が激しく広告宣伝費(は高くなる傾向のある東名阪エリアでは、継続投資により更なる基盤強化を図る。

一方、訪問あたり売上総利益は東名阪エリアに比べて低いが、競争環境は東名阪エリアほどではない地方重点エリアは、広告宣伝費を低く抑えた効率的な広告投下が可能であるため、投資を強化する。

細分化したエリア別のセグメントに区分して同社の強みであるクロスメディアマーケティング戦略を展開する。また、拠点数を増設することにより、エリア別の最適化された組織・人員配置で営業力を強化する。

◎販売のテクノロジー化によるtoC販売強化

「在庫」「販路別販売」「オークション」等のグループデータの一元管理による販売チャネル最適化、 toC販売のOMO化、海外販路の拡大により利益率の向上を目指す。

(同社資料より)

「C:買取店舗事業の拡大」

出張訪問買取と差別化するtoC買取チャネル強化のため、グループシナジーを活用しながら店舗展開を加速する。

2021年12月時点で全国主要都市に5店舗を有するバイセルは、着物・切手・古銭等が主要商材。出張訪問買取サービスの大規模マーケティング投下により認知度は高く、集客効果は大きな優位性である。

一方、ブランド・時計・ジュエリー等を主要商材とし、全国の百貨店内に14の常設店舗を展開するタイムレスは、百貨店常設店による好立地及び安心感が大きな特徴である。

双方の優位性・特長を活かし、相互送客、マーケティング、データ共有、採用・人事交流などを進め、グループシナジーによって店舗展開を加速。2024年にはグループ50店舗超を目指す。

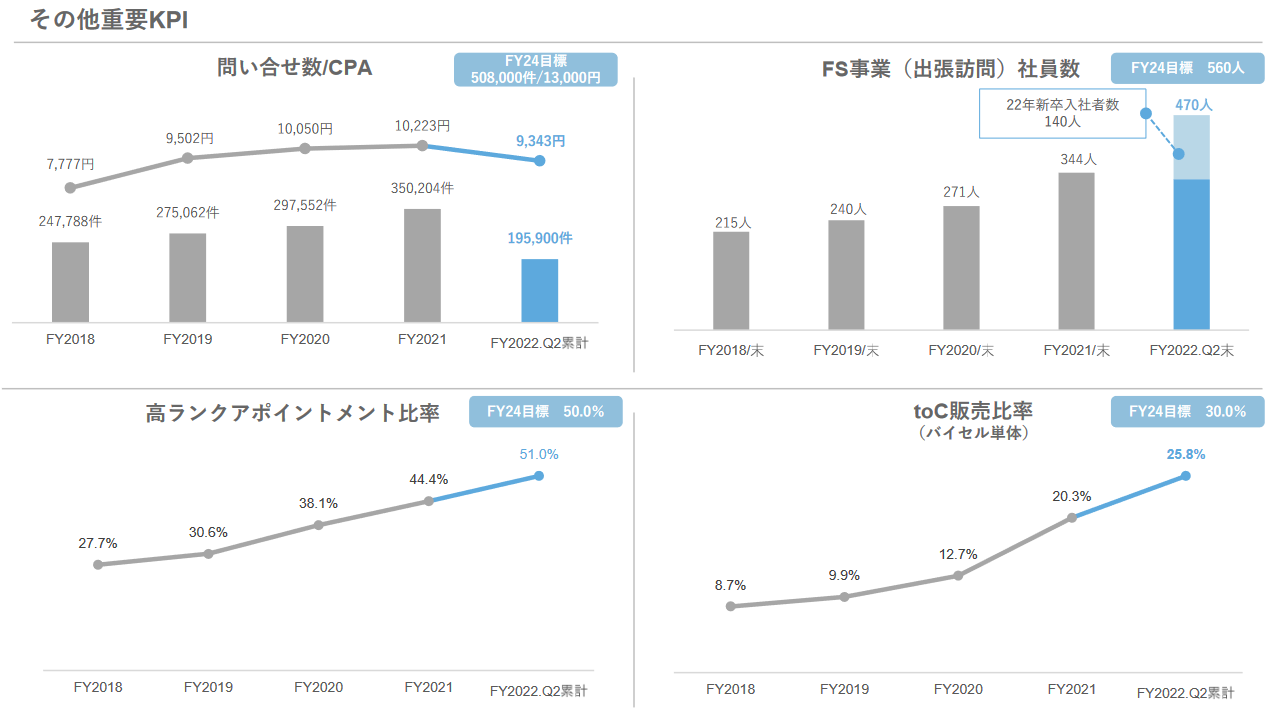

(出張訪問買取事業の主なKPI目標)

| 2021年実績 | 2024年目標 |

出張訪問数(件) | 209,526 | 320,000 |

出張訪問あたり変動利益(円) | 40,238 | 51,000 |

出張訪問あたり売上総利益(円) | 57,324 | 72,000 |

出張訪問あたり広告宣伝費(円) | 17,086 | 21,000 |

問い合わせ数 (件) | 350,204 | 508,000 |

CPA(円/件) | 10,223 | 13,000 |

FS事業(出張訪問)社員数(人) | 344 | 560 |

高ランクアポイントメント比率(%) | 44.4 | 50 |

toC販売比率(%) | 20.3 | 30 |

*CPA:問い合わせ1件当たりの広告宣伝費(出張訪問買取に関する広告宣伝費÷問い合わせ件数)

*高ランクアポ比率:社内管理会計上の出張訪問あたりの想定獲得粗利に応じてA~Eの5つのランクにアポイントメントを分類。当該ランクのうちA-Cの高ランクアポイントメントの出張訪問件数に占める割合(ABCランクアポイント数÷出張訪問件数)

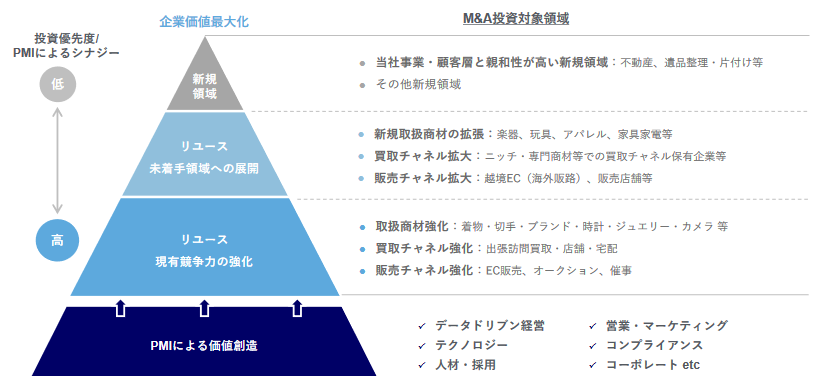

「D:M&A戦略」

リユース領域に対するM&Aに注力し、既存競争力の強化やリユース未着手領域の展開に寄与する投資実行を優先する。

また、PMIによるシナジーの創出確度が高い領域への戦略的M&Aにより投資対効果を高め、企業価値の向上を目指す。

2020年に子会社化したタイムレス社は、M&A実行後の効果的なPMIによるグループシナジー創出により、のれん償却負担を大幅に超過する利益を産み出したほか、株式交換による希薄化の影響を超過するEPSの向上を実現するなと、グループの企業価値向上に大きく寄与している。

こうした実績をベースに、今後も効果的なM&Aの実行を目指していく。

(同社資料より)

「E:新規事業」

◎リユースプラットフォームのSaaS化構想

これまで自社グループ内で使用してきたプラットフォームを、バイセルリユースプラットフォーム(Cosmos)としてローンチしSaaS化。外部業者へ提供することで新たな収益源の柱を創出する。買取から販売まで一気通貫にあらゆる機能を提供し、様々なリユース業者がバイセルリユースプラットフォームを利用する世界を実現する。

また、同社においてはDXの推進によって、グループ統合システムとして利用し、効率化および収益の最大化を追求する。

(同社資料より)

◎整理・処分ニーズ、シニア領域での事業化推進

これまでも、同社の主要顧客であるシニア層や整理・処分ニーズとの親和性が高い領域(不用品回収、不動産売却、保険、相続・終活相談など)を中心としたアライアンスによる送客モデルを推進してきたが、これに加え、自社グループでの事業立ち上げを目指す。

(3)投資・財務戦略

①キャピタルアローケーション方針

高い利益成長を基盤とする営業キャッシュ・フロー創出力及び安定的な財務基盤による柔軟な負債調達力をもとに、成長のための事業投資及びM&Aへの投下資金を確保し、持続的な成長に向けた資本配分を目指す。

投資原資については、「事業からの営業CF」「有利子負債」「エクイティ」の優先順位で投資原資に充当する。

資本配分については、オーガニック成長のための事業投資に加えて、M&Aを中心とするインオーガニック成長に向けた戦略投資への配分を優先する。

②投資方針

投資に関しては、規律ある投資方針に基づき、持続的な成長に向けた事業投資及び非連続な成長を実現するM&Aへの戦略投資を積極的に実行する。

事業投資においては、IT・DX強化に向けたテクノロジー、マーケティング、人財(採用・組織強化)、倉庫移転・拡張、店舗拡大等の設備投資、コンプライアンス体制強化などを対象とする。計画利益への反映を前提としてコスト投下配分をコントロールする。

M&Aは、企業価値・シナジー最大化を目指す観点から、原則として連結グループ化できるマジョリティ投資を優先する。EV/EBITDA倍率の上限設定や黒字企業又は短期での黒字化蓋然性が高い企業を対象とするなど規律ある投資を実行する。

新規事業については、初期投資は限定的に実行し、事業採算性・成長可能性を慎重に検証のうえ、投資対効果が期待できるフェーズで投資枠を順次拡大する。

③財務方針

成長投資を重視する中で、規律ある財務マネジメントを実行することにより、財務基盤の安定性を維持しながら、積極的な事業投資やM&Aが実行可能な投資資金を確保する。

財務規律として、「Net D/Eレシオ:0.5倍以下」「Net Debt/EBITDA倍率:1.0倍以下」「自己資本比率:40%以上」を挙げている。

④株主還元方針

成長投資を優先的に実施することでEPSの増大による中長期的な株価上昇を通じて、TSR(株主総利回り)の向上を目指すとともに、安定的かつ継続的な配当による株主還元を基本方針とする。

連結配当性向については、20%を目安に配当を実施。現状の配当方針を維持する。

(4)ガバナンス体制・ESG/SDGs

①コーポレート・ガバナンス体制の強化

企業価値向上を目指し、ガバナンスの更なる充実、経営の透明性・客観性を図ることを目的として、監査等委員会設置会社への移行とともに独立社外取締役が取締役会の過半数を占める体制に変更する。

加えて、社外取締役が委員長及び過半数を占める任意の指名・報酬諮問委員会を継続運用するほか、取締役会のダイバシティ―を推進する観点から、女性取締役比率を引き上げる。全取締役11名中、女性取締役は2名増え3名となる。

また、取締役に期待する主要分野を定義したスキル・マトリックスに基づく取締役の指名により、グループの中長期的な成長とガバナンス強化を両立可能な取締役会構成に変更する。

②ESG/SDGs

社会に必要とされる事業活動の持続可能性の観点から、コンプライアンス・リスクマネジメント及び組織・人材マネジメントを中心としたサステナビリティ戦略方針を設定した。

同戦略においては、「コンプライアンス・リスクマネジメント」と「組織・人材マネジメント」を2つの柱としている。

「コンプライアンス・リスクマネジメント」においては、コーポレート/サービスガバナンスの強化、情報セキュリティの強化、訪問買取における信頼性の維持・向上を重点施策としている。

「組織・人材マネジメント」においては、採用・教育の強化、従業員エンゲージメントの向上、スキル及びジェンダー・ギャップの解消が重点施策である。

(5)業績目標

オーガニック、インオーガニックそれぞれ2024年の目標は以下の通り。

①オーガニック目標

| 21年12月期実績 | 24年12月期目標 | CAGR |

売上高 | 247 | 465 | 約23% |

経常利益 | 22.9 | 60 | 約38% |

経常利益率 | 約9% | 約13% | +4pt |

*単位:億円。バイセルとタイムレス社の既存事業のオーガニック成長。将来的なM&Aの影響は除く。CAGR:年平均成長率。

②インオーガニック目標

M&Aの積極的な推進により非連続な成長を目指す。

2024年12月期の経常利益目標は60億円+α(アップサイド)の達成としている。

2024年12月期以降における長期的な事業持続性・成長性の土台作りを行う。

<参考2:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成>

組織形態 | 監査等委員会設置会社 |

取締役 | 11名、うち社外6名 |

監査等委員 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

更新日:2022年3月30日

<基本的な考え方>

当社は企業価値を向上させ、株主利益を最大化するとともに、お客様、取引先、従業員、地域社会、行政機関等のステークホルダーと良好な関係を築いていくために、コーポレート・ガバナンスの確立が不可欠なものと認識しております。

そのため、当社は経営環境の変化に迅速かつ公正に対応する意思決定機関を構築し、当社の営む事業を通じて利益を追求すること、財務の健全性を確保してその信頼性を向上させること、説明責任を果たすべく積極的に情報開示を行うこと、実効性ある内部統制システムを構築すること、並びに監査役が独立性を保ち十分な監査機能を発揮すること等が重要であると考えております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

「当社は、コーポレートガバナンス・コードの基本原則をすべて実施しております。」と記載している。

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co., Ltd. All Rights Reserved |

.

ブリッジレポート(BuySell Technologies:7685)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |