ブリッジレポート:(7590)タカショー 2026年1月期決算

![]()

高岡 伸夫 社長 | 株式会社 タカショー(7590) |

|

会社情報

市場 | 東証スタンダード |

業種 | 卸売業(商業) |

社長 | 高岡 伸夫 |

所在地 | 和歌山県海南市南赤坂20-1 |

決算 | 1月20日 |

HP |

株式情報

株価 | 発行済株式数(自己株式を控除) | 時価総額 | ROE(実) | 売買単位 | |

379円 | 16,858,453株 | 6,389百万円 | 1.6% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

5.00円 | 1.3% | 7.12円 | 53.2倍 | 754.81円 | 0.50倍 |

*株価は3/13終値。発行済株式数は直近四半期末の発行済株式数から自己株式を控除。

*ROE、BPSは26/1期実績、EPSは27/1期予想。数値は四捨五入。

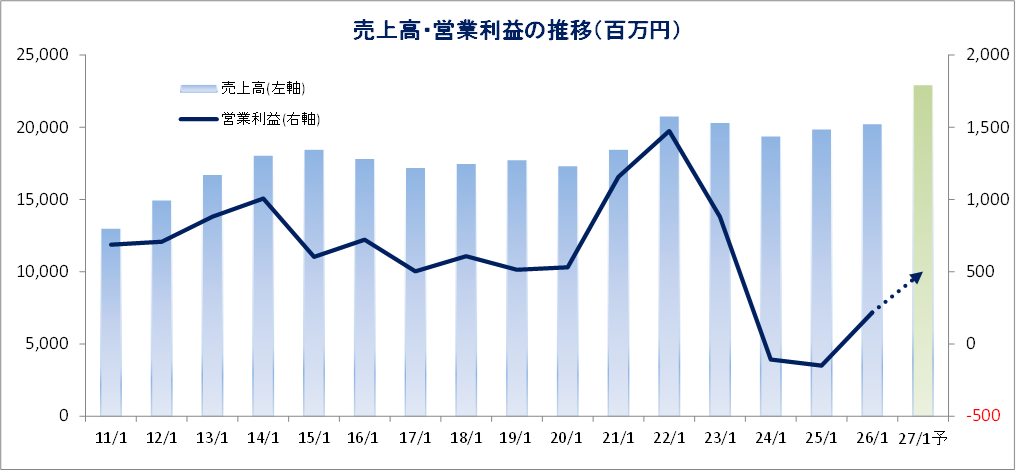

連結業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年1月(実) | 20,351 | 880 | 982 | 518 | 29.60 | 23.00 |

2024年1月(実) | 19,411 | -108 | 250 | -75 | - | 5.00 |

2025年1月(実) | 19,890 | -150 | 83 | -242 | - | 5.00 |

2026年1月(実) | 20,246 | 218 | 717 | 198 | 11.78 | 5.00 |

2027年1月(予) | 22,961 | 501 | 520 | 120 | 7.12 | 5.00 |

*予想は会社予想。単位:百万円。

タカショーの2026年1月期決算などについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.事業展開

3.2026年1月期決算

4.2027年1月期業績予想

5.中長期計画

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 26/1期は前期比1.8%増収、営業利益は2億18百万円(前期は1億50万円の損失)と黒字転換し、これまでの先行投資の成果が顕在化した。国内ではホームユース事業は伸び悩んだものの、プロユース事業が引き続き着実な伸長を見せ、非住宅分野の需要拡大を背景に売上が前期比15%超と大きく伸長した。加えて、LEDサイン(※1)・庭照明を手掛けるタカショーデジテックも同16%増と高成長を維持している。一方、海外事業は適正な販売価格調整に伴うeコマースの一時停止しにより減収となったが、足元では再開しており、今後の回復・成長が期待される。 利益面では、AIやDXの活用による販管費の効率化が進んだことに加え、収益構造の見直しも寄与し、営業損益は大きく改善、「稼ぐ力」の回復が鮮明となった。さらに、円安に伴う為替差益の拡大も寄与し、経常利益は前期比756.6%増と大幅な増益となった。

- 27/1期は売上高22,961百万円(前期比13.4%増)、営業利益501百万円(同129.0%増)と大幅な増収増益を見込む。成長ドライバーであるプロユース事業では、非住宅分野の需要拡大が継続するほか、タカショーデジテックとの連動により販売が好調なライティング商材の拡販が収益拡大を牽引する見遠しである。DX(AR・VR・AI)を活用した空間提案力の強化により、付加価値の高いビジネス展開が進む。同社が推進する「庭で暮らす」ガーデンライフスタイル提案にとって更なる追い風となる見通し。ホームユース事業では、多様化するガーデンライフスタイルニーズに対応した新商品の投入を継続すると共に、eコマースの強化やリアル店舗との連携を通じて販売拡大を図る。海外事業においては、欧州、米国共に現地の展示会出展を通じた新規顧客開拓に加え大手ホームセンターとの取引拡大や未開拓地域への展開を進めることで成長加速が期待される。特に米国では営業体制の強化や現地調達の推進により、事業基盤の強化を図る。配当は前期と同じ5.00円/株の期末配当を予定している。

- 26/1期は利益率向上への取り組みがしっかりと実を結び損益が大きく改善した。中でもタカショーデジテックの成長には目を引くものがある。供給体制の拡充もしっかり進んでいることから、今後のさらなる拡大が期待される。また、プロユース事業ではコントラクト分野の伸長が続いており、収益拡大を牽引する領域としての重要性が一層高まっている。なお、売上高が微増にとどまったが、これは海外事業におけるeコマースの一時停止によるものであり、既に再開している。足元では大手ホームセンターへの導入も進み始めており、海外事業は今後、本格的な成長局面に入ると見られる。27/1期は2桁増収予想である。また、利益率向上への取り組みも継続する見通しで大幅な営業増益を計画している。中長期計画を達成すると、29/1期にはEPSは50円程度となる。現状の株価はPBR1倍を大きく下回る水準にあり、業績拡大に伴う評価見直し余地は大きいと考えられる。また、配当性向40%を目指す方針も示しており、利回り面でも妙味が出てくるだろう。

※1 LEDサインとは、LEDを光源とした看板・表示装置であり、商業施設や宿泊施設などの外装演出やブランド訴求に活用される。省エネ性・長寿命に加え、空間価値を高める演出効果が評価され、非住宅分野を中心に市場拡大が続いている

1.会社概要

「やすらぎのある空間づくり」を基本コンセプトに、ガーデン・エクステリア商品を手掛けている。戦後、素材から業種型、そして業態産業へと移行、同社はより良い庭くらしのライフスタイルメーカーとして成長してきた。心身の健康と家族の笑顔ある暮らしの提供を目指す。企業理念は「常に変化を先取りして新たな価値を創造し、広く都市環境庭文化づくりに貢献するグローバルなオンリーワングループを目指す」と掲げている。

製造は国内及び中国、販売は国内のみならず、アメリカ、欧州、アジア、オセアニアへも展開。商品の企画から製造、販売までを一貫して手掛けるグループ力を強みとし、日本においても確立した市場となりつつある「ガーデニング市場」のリーディングカンパニーとして期待されている。1998年9月にジャスダックに上場、2012年、2013年の増資を経て2017年10月19日より東証二部へ、2018年7月9日には東証一部へ市場変更した。2022年4月4日からの東証新市場区分により、東証プライムに上場した。2023年10月20日よりスタンダード市場に移行。

また、同社は従来のガーデン・エクステリア商品の提供にとどまらず、近年は「空間提案型ビジネス」への進化を進めている点が特徴である。DXの活用により、AR・VRやAIを用いた空間デザイン提案を強化し、設計段階から顧客価値を創出するビジネスモデルを構築している。

会社概要

設立日 | 1980年8月 |

上場日 | 1998年9月(ジャスダック) 2017年10月より東証二部 2018年7月より東証一部 2022年4月より東証プライム 2023年10月より東証スタンダード |

資本金 | 30億4,362万円 |

従業員数 | 422名(うち正社員320名) |

連結子会社 | 国内6社、海外11社 |

※資本金、従業員数は2026年1月20日現在

企業理念

私たちタカショーグループは常に変化を先取りして新たな価値を創造し、 広く都市環境庭文化づくりに貢献する グローバルなオンリーワングループを目指します。 |

1.ガーデンを中心とした豊かで安らぎのある庭生活文化を創造します。

2.さまざまな提案を通じ、お客様の期待以上の満足を追求します。

3.たゆまぬ研究開発により質の高い商品とサービスを追求します。

4.すべての命を尊重し自然との共生をテーマに地球環境を守ります。

5.人が成長することにより会社が成長する人材型企業としての職場を実現します。

6.企業の社会的責任を自覚し、法令及び公正な商習慣に則り、透明な企業活動を推進します。

また、自然にこだわることも掲げており、①風、②光、③水、④緑、⑤心の5つのこだわりで、庭空間をトータルプロデュースしている。

ビジネス

やすらぎのある庭空間を通じて幸せな暮らしを創るガーデンライフスタイルメーカー。

庭と住まいを一体化させた「Living Garden」のコンセプトを軸に、人々のライフスタイルに溶け込むガーデン空間の創造を目指している。また、DXの推進に積極的に取り組んでおり、顧客に対して、より具体的で魅力的なガーデン・エクステリア空間の提案を実現し、DXを通じて新しい価値を創造している。

ビジネス領域

GARDEN(庭)、EXTERIOR(外構)、CONTRACT(建築)の3つの領域での新築、リフォーム、リノベーションに係る商品の企画、開発、製造、販売を行い、顧客のビジネスに役立つサービスを提供している。

事業分野

プロユース事業 【Target】 公共事業・商業施設・戸建住宅・ハウスメーカー | 製造拠点は国内。公共事業、商業施設、戸建住宅等の企画・設計、デザイン、施工部門など、設計・施工を伴うプロの顧客が対象。景観、アウトドアリビング&エクステリア空間提案をメーカーとしてトータルサポート。具体的なプラン提案のため、さまざまなツールを活用し、リアルとデジタルを連携させた提案力の強化を図っている。 |

ホームユース事業 【Target】 ホームセンター・量販店 ・eコマース | DIYを基本とした庭づくりをサポートし、こだわりのお庭のシーン提案や、多彩な商品ラインアップを提供している。Living Gardenのコンセプトに基づき、家と庭が一体となった安らぎのある暮らしを提案している。 |

海外事業 【Target】 住宅・コントラクト・DIY | 中国に製造拠点を持ち、ヨーロッパ、アメリカ、オーストラリア、アジア諸国など、グローバルに販売を展開している。eコマースも活用。 |

DX事業・その他 | DXツールによる空間提案、SNS等による情報発信を展開。 |

売上高構成

(同社資料より)

2.事業展開

今後の成長戦略

リアルとデジタル空間によるハイブリッド経営の拡大

ガーデンクリエイトでは鹿沼、徳島、和歌山3工場の生産システムが来期に本格スタート。生産性の向上に寄与する見込み。

25年2月からは増設した和歌山工場が稼働した。

LED照明やサインを製造するデジテックの新工場(約3,000坪)が24年2月から稼働。

4D空間デザインやXRシミュレーション事業を担う子会社「株式会社GLD – LAB.」を22年7月に設立。

プロユース |

①マテリアル

建材マテリアルは空間創造をテーマにした設計デザイン。乾式工法、自社製法、省施工で本物を超える人工竹・板・木を提供している。エバーアートウッドはマンションエントランスや店舗内装に採用されている。豊富な型材と別注出荷によりデザイン性を向上させ、省施工を可能にしている。エバーアートボードは集合住宅や宿泊施設、店舗などの改修案件で採用されている。高耐候性のラッピングと見切り材固定により、本物のような素材でありながら乾式施工を実現する。エバーバンブーは温泉旅館や飲食店、神社仏閣などで採用されている。天然竹を型取りし、リアルな表情を忠実に再現。再注目されている和風空間の演出には最適となっている。

ユニット商品も提供しており、2月には品川ショールームで新商品内覧会を開催した。

②非住宅、コントラクト

インバウンドにより拡大するホテルや飲食店、商業施設、医療・福祉施設など非住宅市場への展開を強化している。

③住宅ガーデン及びエクステリア

エバーアートウッド、エバーアートボード、エバーバンブーなど、より良い庭でのくらしを演出する商品を展開。1.リビング、2.ダイニング、3.キッチン、4.ベッドルームに続く、5thRoom®(家と庭をつなぐ、5番目の部屋)を提唱し共感を得ている。

室内を拡張して5thRoom®を家に取り込むことも行っている。住宅設計時やリノベーションで壁の一部を取り払い、室内と庭をつなぐ中間領域を創る。こうすることで、より暮らしに庭が溶け込む“もう一つの部屋”が生まれる。

④リフォーム、リノベーション

今後、最も拓けていく市場として強化。室内を拡張して5thRoom®を家に取り込む提案も積極的に行っている。

⑤DXソリューション

ソフト工場では、「GLD–LAB. Soft-Factory 鳥取」を開設。21年4月から本格稼働している。4D空間デザインやXRシミュレーションを担う技術とノウハウを保持しており、フィリピンやベトナムと連携してDXツールを展開する。

新提案サービスとして「庭プラス」を展開。これは庭の写真をAIが3D認識して直感的に庭をデザインするもの。戸建住宅だけではなく集合住宅のエントランスなどにも採用されている。

フォトクオリティの高精細パースを低価格・短納期で製作する「エクスビズ」も展開。

また、プランニング検索サービスとしてパッケージプランサイトを公開。イメージや条件の選択だけで洗練されたデザインが簡単に見つかる。ARやVR対応プランも提供している。

https://pac.takasho.jp

屋外照明・サイン |

商品開発と製造能力を強化することで、世界展開などシェア拡大を図る。

①自社製品比率の拡大

LED照明やサインを製造する約3,000坪のデジテックチャイナ新工場(中国・広州)が本格稼働し自社製品の売上が拡大。

②生産能力拡大とサプライチェーンの構築

生産能力を拡大させ、現在のグループ外売上比率52%を70%(45億円)に引き上げる方針。

世界展開も視野に入れ、26/1期売上37.6億円を28/1期に60億円へ拡大させる考え。

③コントラクト向け製品の拡大

麻布台ヒルズ、スカイツリー東京ソラマチ、歌舞伎町タワーなどで実績。

④地方創生への取り組み

各地のイベントなどにイルミネーションや自社製造のドローンショーで地域活性化に貢献する。商品開発と製造能力を強化し、世界展開などシェア拡大を図る。

ホームユース |

外部環境要因による収益低下を見直し、ビジネスモデルを再構築している。

①新商品の展開

デザイン性の高い高品質の商品を展開している。

②Webビジネス強化

青山ガーデンの専門店化を推進する。

海外 |

ブランドと販路拡大により、世界№1ガーデンカテゴリーメーカーを目指す。

①ホーム・デポの店舗導入

約2,430店舗を展開し、年間売上約24兆円、米国No1のDIY店であるホーム・デポの店舗へ導入。昨秋より31店舗に導入を開始。27/1期には130店舗に拡大する予定。

②大手チェーン販路拡大

約5,100店舗を展開し、年間売上約1.4兆円の米国大手フランチャイズのホームセンターであるAce Hardwareでは、昨年8月に展示会に出展しており、27/1期より本格導入の予定。約610店舗を展開し、年間売上約3兆円の米国大手ホームセンターであるコストコには、27/1期より本格導入の予定。豪州では、約310店舗を展開し、年間売上約1.8兆円の大手ホームセンターであるBunningsにおいて昨夏より100店舗に導入を開始した。現在、140店舗に拡大している。

③展示会出展

1万の顧客を持つ全米最大の園芸販売代理店であるBFG社の展示会が8/5~7に開催されて出展した。50社の店舗オーナーと商談を進めた。Ace Hardwareの展示会は8/12~14にシカゴで行われた。

④アマゾン/ホーム・デポでeコマースを再開

適正な販売価格への調整のため、eコマースを一時停止していたが、7月より再開している。

⑤US生産工場と提携

米国のトランプ関税への対策として、アメリカ国内の生産工場と提携し、生産を開始した。

⑥プロ市場の展開

需要が高く利益率が高い住宅・コントラクト向け商品をアメリカ市場向けに拡販を図る。

3.2026年1月期決算

(1)連結業績

| 25/1期 | 構成比 | 26/1期 | 構成比 | 前期比 | 会社予想 | 予想比 |

売上高 | 19,890 | 100.0% | 20,246 | 100.0% | +1.8% | 21,736 | -6.9% |

売上総利益 | 8,389 | 42.2% | 8,590 | 42.4% | +2.4% | - | - |

販管費 | 8,539 | 42.9% | 8,371 | 41.3% | -2.0% | - | - |

営業利益 | -150 | - | 218 | 1.1% | - | 463 | -52.8% |

経常利益 | 83 | 0.4% | 717 | 3.5% | +756.6% | 470 | +52.7% |

親会社株主に帰属する当期純利益 | -242 | - | 198 | 1.0% | - | 160 | +24.1% |

*単位:百万円。

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前期比1.8%の増収、営業損益は黒字に転換

売上高は前期比1.8%増の202億46百万円。

国内ではホームユース事業は伸び悩んだものの、プロユース事業が引き続き着実な伸長を見せた。一方、海外事業は適正な販売価格調整に伴うeコマースの一時停止により減収となった。なお、心身の健康、快適性、持続可能性を重視する「WELL-BEING」志向の高まりや、自然との共生を取り入れたバイオフィリックデザインへの関心拡大を背景に、「ガーデンセラピー®」を推奨する同社の事業環境は追い風となりつつある。プロユース事業では外装化粧建材関連商品の販売増加や設計折り込みの採用拡大による非住宅分野の売上が前期比15.4%増と大きく伸長。またLEDサインや庭照明を手掛けるタカショーデジテックも同16.3%増と高成長を維持した。

営業利益は2億18百万円(前期は1億50万円の損失)と黒字に転換した。

利益面では、売上総利益率の改善(前期比0.2ポイント上昇)により、売上総利益が2.4%増加したほか、AIやDXの活用による販管費の効率化により同2.0%減少し、収益性が大きく改善した。営業外では円安に伴う為替差益のが拡大も寄与し、経常利益は前期比756.6%増の7億17百万円、親会社株主に帰属する当期純利益は1億98百万円(前期は2億42百万円の損失)となった。

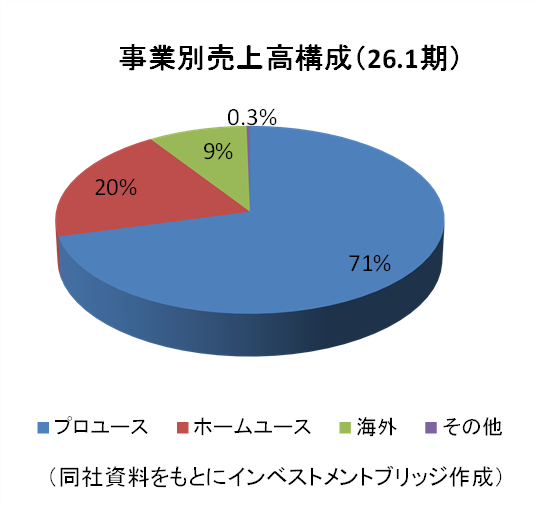

事業別の状況

| 25/1期 | 構成比 | 26/1期 | 構成比 | 前期比 |

プロユース事業 | 13,838 | 69.6% | 14,297 | 70.6% | +3.3% |

ホームユース事業 | 4,048 | 20.4% | 3,989 | 19.7% | -1.4% |

海外事業 | 1,943 | 9.8% | 1,897 | 9.4% | -2.4% |

合計 | 19,890 | 100.0% | 20,246 | 100.0% | +1.8% |

*単位:百万円。

*上記三事業以外の販売が少額あるため、各事業の合計額は売上高と一致しない。

プロユース事業

売上高は前期比3.3%増の142億97百万円。

非住宅分野においては、昨年7/31および8/1に開催した自社展示会「TGEF(タカショーガーデン&エクステリアフェア)2025」や品川ショールームを活用した商品提案の強化が寄与し、公共施設や商業施設等における設計折り込みの採用拡大や、大手飲食チェーンの導入が進展して15.4%増収と堅調に推移した。一般住宅市場においても、ガーデン・エクステリアのリノベーションおよびリフォーム需要が顕在化し始めている。加えて、「5thROOM®」のブランドコンセプトが市場に浸透しつつあり、ライフスタイル型のパッケージ提案が好評を博した。GLD-LAB.が手掛けるAR・VRを活用したDX営業の推進や生成AIを活用したサービス 「EXVIZ®AI」の提供も開始したことから、空間提案力がより一層強化されている。また、InstagramをはじめとするSNSを活用した情報発信が全国の自社ショールームへの来場導線となりつつあり、ブランド認知の向上とショールーム体験の連動により、BtoB・BtoC双方の接点強化が進展している。屋外照明・LEDサイン・イルミネーション事業を展開するタカショーデジテックにおいては、すべての事業領域において順調に好調に推移し、売上高は前期比16.3%増となった。

ホームユース事業

売上高は前期比1.4%減の39億89百万円。

減収となったものの、直販ECサイトの「青山ガーデン」を含むe-コマース分野においては売上高が前期比3.4%増と堅調に進捗している。

海外事業

売上高は前期比2.4%減の18億97百万円。

米国市場において適正価格実現を目的としてネット販売を一時停止した影響があった。しかし、店舗販売チャネルへの転換を推進し、ホーム・デポをはじめとする新規大手有力チェーンストアーへの導入が開始された。その結果、売上高は回復し、前期比97.6%で着地した。また、米国では関税対策として現地調達体制の構築が進み、すでに現地ホームセンターへの導入も開始されており、事業基盤の強化に寄与している。欧州・豪州においても販売体制の整備が進展しており、中長期的な成長に向けた基盤構築が着実に進んでいる。

報告セグメント別売上高・利益 |

|

|

| ||

| 25/1期 | 構成比/利益率 | 26/1期 | 構成比/利益率 | 前期比 |

日本 | 17,285 | 86.9% | 17,661 | 87.2% | +2.2% |

欧州 | 666 | 3.4% | 595 | 2.9% | -10.8% |

中国 | 943 | 4.7% | 1,028 | 5.1% | +9.1% |

韓国 | 198 | 1.0% | 162 | 0.8% | -18.3% |

米国 | 537 | 2.7% | 477 | 2.4% | -11.2% |

その他 | 258 | 1.3% | 321 | 1.6% | +24.3% |

連結売上高 | 19,890 | 100.0% | 20,246 | 100.0% | +1.8% |

日本 | 549 | 3.2% | 900 | 5.1% | +64.0% |

欧州 | -322 | - | -384 | - | - |

中国 | -137 | - | 51 | 5.0% | - |

韓国 | -57 | - | -62 | - | - |

米国 | -253 | - | -365 | - | - |

その他 | -44 | - | -37 | - | - |

連結調整 | 116 | - | 117 | - | - |

連結営業利益 | -150 | - | 218 | 1.1% | - |

*単位:百万円。

(2)財政状態及びキャッシュ・フロー(CF)

財政状態

| 25年1月 | 26年1月 |

| 25年1月 | 26年1月 |

現預金 | 3,649 | 3,506 | 仕入債務 | 3,667 | 3,082 |

売上債権 | 3,494 | 3,484 | 短期有利子負債 | 4,700 | 4,374 |

たな卸資産 | 7,023 | 6,774 | 流動負債 | 9,810 | 9,161 |

流動資産 | 15,125 | 14,649 | 長期有利子負債 | 589 | 848 |

有形固定資産 | 6,452 | 6,313 | 固定負債 | 1,248 | 1,438 |

無形固定資産 | 518 | 461 | 純資産 | 12,756 | 12,873 |

投資その他資産 | 1,718 | 2,048 | 負債・純資産合計 | 23,814 | 23,473 |

固定資産 | 8,688 | 8,823 | 有利子負債合計 | 5,289 | 5,222 |

*単位:百万円。

*有利子負債は借入金。

26/1期末の総資産は前期末比3億41百万円減少し234億73百万円となった。たな卸資産が減少した。

負債は同4億58百万円減少し105億99百万円となった。短期借入金や仕入債務の減少が主因。

純資産は同1億17百万円増加し128億73百万円となった。利益剰余金の増加が主因。

自己資本比率は54.2%(前期末53.0%)となった。

キャッシュ・フロー |

|

| (単位:百万円) | |

| 25/1期 | 26/1期 | 前期比 | |

営業キャッシュ・フロー | -266 | 641 | +907 | - |

投資キャッシュ・フロー | -884 | -392 | +491 | - |

フリー・キャッシュ・フロー | -1,150 | 248 | +1,399 | - |

財務キャッシュ・フロー | 599 | -310 | -910 | - |

現金及び現金同等物期末残高 | 3,432 | 3,394 | -37 | -1.1% |

営業CFがプラスに転じ投資CFのマイナス幅が縮小したことでFCFがプラスに転じた。財務CFはマイナスとなり、キャッシュポジションは前期末から微減となった。

これは、本業でしっかりとキャッシュを生み出せる体質に回復しつつあることを示す一方、これまで実施してきた設備投資のピークが一巡しつつあることや、借入金の返済・株主還元などに資金を充当した結果と考えられる。足元では、デジテック事業の拡大など投資効果の顕在化も見られており、同社は投資回収フェーズへ移行しつつあるとみられる。

(3)トピックス

2026新商品

エバーアートボード、ローボルトなど、さまざまなシーンで活躍するラインアップで新商品を提示している。AIを駆使したデジタルサービスも紹介。

TGEF2026開催

昨年に続き、「TGEF(タカショーガーデン&エクステリアフェア)2026」を7月23日・24日に東京流通センターで開催する。庭・外構の新商品/最終提案や、訴求力を高めるDXサービスなど見どころ満載の展示会である。

昨年開催した「TGEF2025」の来場者は約3,000名。非住宅分野関連企業の来場が増加した。

2027年国際園芸博覧会に出展

2027年3月19日~9月26日に横浜で開催される「2027国際園芸博覧会」に出展する。博覧会のテーマは「幸せを創る明日の風景」。タカショーは「ウェルビーイング(心身の健康と幸せ)」をテーマに出展する予定。

IR活動を強化

25年7月より広報IR室を新設した。取締役会へフィードバックを行い、企業価値向上への施策につなげる考え。日英決算説明資料の開示を従来の半期から四半期にして、投資家の声を反映させていく。

タカショーの魅力1分紹介の掲載もスタート。IRTVコンテンツを充実させ、事業の理解を深める情報発信を提供する。

https://takasho.co.jp/ir/ataglance

4.2027年1月期業績予想

連結業績

| 26/1期 実績 | 構成比 | 27/1期 予想 | 構成比 | 前期比 |

売上高 | 20,246 | 100.0% | 22,961 | 100.0% | +13.4% |

営業利益 | 218 | 1.1% | 501 | 2.2% | +129.0% |

経常利益 | 717 | 3.5% | 520 | 2.3% | -27.5% |

親会社株主に帰属する当期純利益 | 198 | 1.0% | 120 | 0.5% | -39.6% |

*単位:百万円。

27/1期は前期比13.4%増収、129.0%営業増益予想

27/1期は売上高が前期比13.4%増の229億61百万円、営業利益は同129.0%増の5億1百万円、経常利益は同27.5%減の5億20百万円、親会社株主に帰属する当期純利益は同39.6%減の1億20百万円を見込む。

プロユース事業では、タカショーデジテックとの連動により販売が好調なライティング商材の今後の更なる売上拡大が見込まれる。加えて、ホテル・商業施設・大手チェーン店における設備投資が進展しており、新設及びリノベーション需要への販売強化を図る。また、27年に開催予定の「Green×Expo 2027(国際園芸博覧会)」を契機として、都市緑化や屋外空間整備に対する社会的関心の高まりが期待されている。同社が推進する「庭で暮らす」ガーデンライフスタイル提案にとって更なる追い風となる見通し。公共施設や商業施設をはじめとする非住宅分野での採用拡大を進めるとともに、環境配慮型商品である世界最大の散水灌水システムを展開するドイツのメーカー「ガルデナ®」の商品や再生木材のハイクオリティー製品「ニューテックウッド」などのラインアップ拡充を進める。

ホームユース事業では、ガーデンライフスタイルの多様なニーズに対応する新商品の市場投入を継続する。また、eコマース分野の更なる拡充を図り、近年伸長しているリアル店舗へのプロ資材の展開を推進し、住環境の価値向上を志向する需要の取り込みを進めていく。

海外事業においては、欧州、米国共に現地の展示会に出展することで新規販売先の拡大を図る。欧州ではフランスやイタリア等未開拓地域への営業展開を推進するとともに、新規アイテムも投入する。米国では、関税対策として現地調達の体制を構築して仕入価格の抑制及び安定供給体制の確立を図り、大手ホームセンターとの新規取引を促進する。また、海外販社を置くUSA、EU、UK、AU等を通じて日本文化と自然の共生を体現する人工強化竹垣「エバーバンブー」を用いた「禅」や「ミニマリズム」を感じられるリアルな資材と空間をGLD-LAB.が手掛けるデジタル空間と併せて本格的に販売を推進する。これらの提案を通じてブランド認知度の向上と販売拡大を目指す。

配当は前期と同じ5.00円/株の期末配当を予定。なお、配当の基本方針として5.00円/株を下限に配当性向40%以上を目安としている。

5.中長期計画

29/1期に売上高261億9百万円、営業利益14億87百万円を計画している。プロユース主軸に売上を伸ばすが、海外での拡販にも重点を置いている。

単位:百万円 | 26/1期 実績 | 27/1期 計画 | 28/1期 計画 | 29/1期 計画 |

売上高 | 20,246 | 22,961 | 24,354 | 26,109 |

プロユース | 14,297 | 15,209 | 16,018 | 17,085 |

ホームユース | 3,989 | 4,634 | 4,796 | 5,317 |

海外 | 1,897 | 3,040 | 3,455 | 3,617 |

その他 | 63 | 76 | 83 | 88 |

営業利益 | 218 | 501 | 1,127 | 1,487 |

経常利益 | 717 | 520 | 1,061 | 1,422 |

当期純利益 | 198 | 120 | 569 | 835 |

PBR向上に向けた考え方

収益性、資産効率、負債構造の最適化を図るとともに、事業モデルや効率的なコスト管理を通じて収益を最大化し、適切な資本構造の構築を目指す。

・グループ会社シナジーの最大化

・注力事業への集中投資

・安定的な株主還元の充実

・資産の効率的な活用

・資本効率を意識した経営

・コーポレートガバナンスの強化

・人的資本への投資

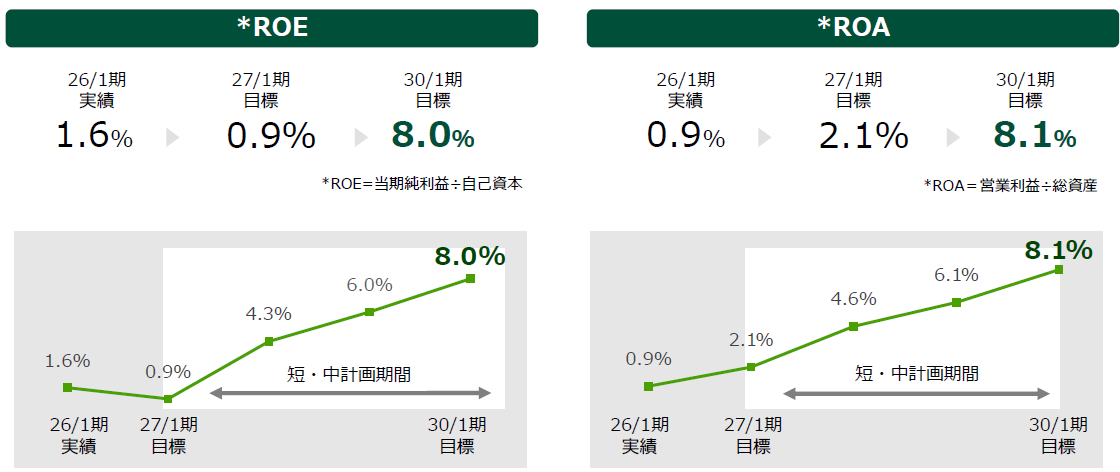

ROE向上に向けた考え方

30/1期にROE(①×②×③)8.0%を目指す。

①売上高純利益率(収益性)

・売上高営業利益率上昇のために各セグメントの粗利率を向上させるとともに、BPRによる販管費率の低減を図る。

②総資産回転率(資産効率性)

・資産の有効活用を進めることで、27/1期以降は回転率1.0以上を維持し、少ない資産で効率的に売上を創出する経営体質を構築する。

③財務レバレッジ

最適資本構成の追求を行うものの、現状水準の継続を想定。

なお、ROA(総資産営業利益率)については30/1期に8.1%を目指す。

(同社資料より)

6.今後の注目点

26/1期は利益率向上への取り組みがしっかりと実を結び、営業利益は黒字に転換して損益が大幅に改善した。今後は、この収益改善が一過性にとどまらず、持続的な成長につながるかが注目される。中でもタカショーデジテックの成長には目を引くものがある。中国新工場の本格稼働により供給体制が強化されており、需要拡大に対応した成長加速が期待される。また、プロユース事業においてはコントラクト分野の伸長が続いており、非住宅市場の拡大を背景にさらなる上積みが見込まれる。「TGEF2026」を契機とした受注拡大にも注目したい。なお、26/1期の連結売上高は前期比1.8%増にとどまったが、これは拡大基調にある海外事業においてeコマースを一時停止したことによるもので既に再開している。また、大手ホームセンターなどへの導入が進み始めている。今後は販路拡大とともに本格的な成長局面に入る可能性が高く、その進捗が重要なポイントとなる。27/1期は2桁増収予想である。また、利益率向上への取り組みも継続する見通しで大幅な営業増益を見込んでいる。

さらに中長期的には、29/1期にEPS50円程度を目指す計画が示されており、その達成に向けた進捗が評価の焦点となろう。現状の株価はPBR1倍を大きく下回る水準にあるが、業績成長の実現に伴い評価見直し余地は大きいと考えられる。また、配当性向40%を目指す方針も示しており、利回り面でも妙味が出てくるだろう。

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

組織形態 | 監査役設置会社 |

取締役 | 5名、うち社外3名 |

監査役 | 3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

最終更新日:2025年4月14日

<基本的な考え方>

同社は、健全で透明性が高く、経営環境の変化に迅速かつ的確に対応するための経営の意思決定の効率性を確保したコーポレート・ガバナンスの構築が重要課題と認識し取り組んでいる。

<実施しない主な原則とその理由>

原則 | 実施しない理由 |

【補充原則2-4-1 中核人材の登用等における多様性の確保】 | 当社では、女性の管理職への登用等をはじめとする多様性の確保に積極的に取り組んでおり、管理職等の女性割合に係る目標を定め、女性活躍推進法に基づく行動計画に記載して届け出ております。また、多様性の尊重に関する研修や各種施策の実施等、多様性の確保に向けた環境整備に努めております。現在のところ、これら各種取り組みの基となる中長期的な戦略や方針等の策定は行っておりませんが、企業価値の向上に向け、これら戦略や方針等の策定の検討を進めてまいります。 |

【補充原則4-8-1 独立社外取締役による客観的立場に基づく情報交換・認識共有】 | 現在、独立社外取締役のみを構成員とする定期的な会合等は実施しておりませんが、各取締役や監査役とも意見交換を行い、取締役会では、積極的に議論に参加し発言を行うなど、独立社外取締役としての役割・責務を十分に果たしていただいているものと認識しております。 |

<開示している主な原則>

原則 | その理由 |

【原則1-4 政策保有株式】 | (1)政策保有に関する方針 営業上の取引関係の維持・強化に繋がるか、事業活動の円滑な推進等を通じて当社の中長期的な企業価値の向上に結びつくか等を総合的に判断し、保有できるものとします。 (2)政策保有の適否に関する検証内容 保有する上での中長期的な経済合理性や取引先との総合的な関係の維持・強化の観点からの保有効果等について検証し取締役会において報告を行います。 保有の意義が必ずしも十分でないと判断される銘柄については、縮減を図ります。 (3)政策保有株式に係る議決権行使の基準当社と投資先企業双方の持続的成長と中長期的な企業価値の向上に適うか否かを基準に、投資先企業の株主総会議案の内容を精査し、議決権を行使することとしております。

|

【原則2-6 企業年金のアセットオーナーとしての機能発揮】 | 当社は確定給付企業年金制度を採用しており、企業年金の管理・運用に関してスチュワードシップ活動の受け入れを表明している資産管理運用機関と契約を締結しています。総務人事部門内に担当者を配置し、運用の健全性について委託している運用機関から定期的に報告を受け、関連部門において適宜モニタリングを行っております。また、従業員の資産形成のため企業型確定拠出年金制度を導入しております。入社時には従業員に対し運用期間・運用商品の選定や資産運用に関する説明を行っております。 |

【補充原則3-1-3 サステナビリティについての取り組み】 | 当社グループのサステナビリティに関する方針・取り組みについては、有価証券報告書において開示しております。 |

【補充原則4-1-1 取締役会の役割・責務】 | 当社は、取締役会の意思決定の範囲として、法令および定款にて定める事項のほか、重要な意思決定の項目として「取締役会規程」および「稟議規程」ならびに「稟議規程細則」を設けて運用しております。取締役会は、業務執行の機動性と柔軟性を高め、経営の活力を増大するため、法令、定款および「取締役会規程」に記載する事項以外の業務執行の意思決定については、代表取締役も出席する経営会議において審議を行い実施しております。 |

【原則4-8 独立取締役の有効な活用】 | 当社では、社外取締役を3名選任し、その3名が独立社外取締役という構成となっており、取締役会において独立、中立の立場での意見を踏まえた議論を可能にしております。今後も、高い専門性と豊富な経験をもった複数名の独立社外取締役が選任できるように候補者の選定に努めて参ります。 |

【補充原則4-11-1 取締役会全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方】 | 当社は、様々な経営環境の変化に、的確かつ迅速に対応すべく、知識・経験・能力のバランスを考慮し、多彩なバックグランウンドを有する人材を取締役に選任しております。特に、社外取締役は、業界の知見、経営に対する経験、専門的な能力などを考慮し、各分野で見識の高い人材を選任し、バランス、多様性に配慮しております。また、当社では、企業規模等を勘案し、定款において取締役の員数を15名以内と定めておりますが、現在、5名の取締役(うち社外取締役3名)を選任しております。 |

本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポート及び本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(タカショー:7590)のバックナンバー及びブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/ でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録頂くと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |