ブリッジレポート:(5290)ベルテクスコーポレーション 2026年3月期決算

![]()

山本 譲 社長 | 株式会社ベルテクスコーポレーション(5290) |

|

企業情報

市場 | 東証スタンダード市場 |

業種 | ガラス・土石製品(製造業) |

代表取締役社長 | 山本 譲 |

所在地 | 東京都千代田区麹町五丁目1番地 麹町弘済ビルディング7F |

決算月 | 3月 |

HP |

株式情報

株価 | 発行済株式数 | 時価総額 | ROE(実) | 売買単位 | |

1,498円 | 49,340,560株 | 73,912百万円 | 25.7% | 100株 | |

DPS(予) | 配当利回り(予) | EPS(予) | PER(予) | BPS(実) | PBR(実) |

40.00円 | 2.7% | 96.08円 | 15.6倍 | 894.26円 | 1.7倍 |

*株価は6/1終値。発行済株式数は26/3期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは26/3期実績、EPS、DPSは27/3期会社予想。

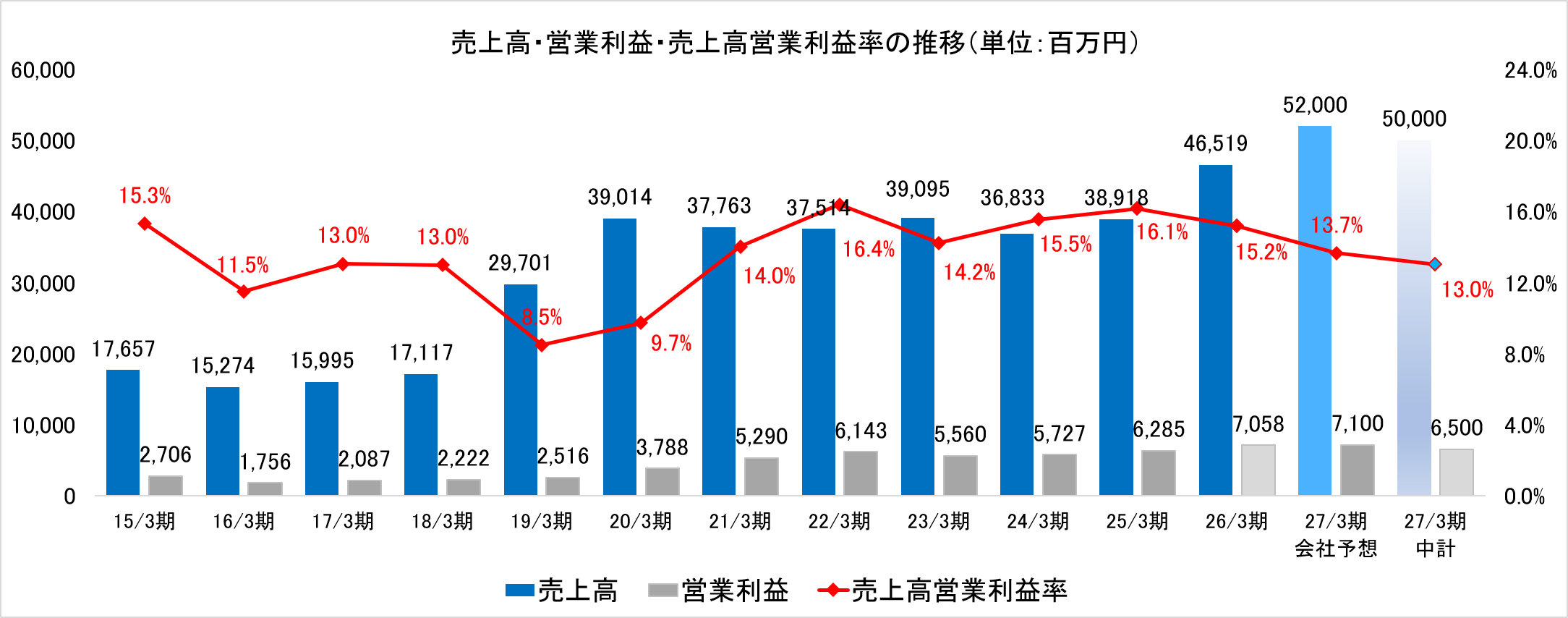

業績推移

決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 | EPS | DPS |

2023年3月(実) | 39,095 | 5,560 | 5,837 | 3,742 | 70.43 | 15.00 |

2024年3月(実) | 36,833 | 5,727 | 5,849 | 3,728 | 71.93 | 20.00 |

2025年3月(実) | 38,918 | 6,285 | 6,449 | 4,826 | 95.30 | 30.00 |

2026年3月(実) | 46,519 | 7,058 | 7,109 | 10,315 | 207.95 | 35.00 |

2027年3月(予) | 52,000 | 7,100 | 7,250 | 4,700 | 96.08 | 40.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。以下同様。

*2025年9月1日付で1:2の株式分割を実施。DPSとEPSは遡及して再計算。

株式会社ベルテクスコーポレーションの2026年3月期の決算概要と27年3月期の業績予想などをお伝えします。

目次

今回のポイント

1.会社概要

2.2026年3月期決算概要

3.2027年3月期業績予想

4.第3次中期経営計画の進捗

5.今後の注目点

<参考1:第3次中期経営計画>

<参考2:コーポレート・ガバナンスについて>

今回のポイント

- 26/3期の決算は、売上高が前期比19.5%増の465億19百万円、営業利益が同12.3%増の70億58百万円。通期の売上高・各段階利益としては過去最高を達成した。売上高は、㈱IKKの新規連結効果に加え、コンクリート事業の浸水対策製品を中心とした売上増により増収となった。営業利益は、原材料価格高騰の影響を受けた一方、付加価値製品を中心とした製品ミックス効果や価格改定効果および退職引当金の数理差異の影響などにより増益となった。親会社株主に帰属する当期純利益は、㈱IKK買収に伴う負ののれん発生益60億19百万円を特別利益として計上したことにより大幅な増益となった。

- 27/3期の会社計画は、売上高が前期比11.8%増の520億円、営業利益は同0.6%増の71億円の予想。㈱IKKの通年寄与により、売上高は増収、経常利益までの各段階利益は増益を計画。一方、前期の負ののれん発生益(60億19百万円)の剥落により、最終利益は減益計画となるが、負ののれん発生益を控除した実質ベースでは、最終利益も増益を見込む。配当は、5円/株増加の普通配当40円/株の予定。予想配当性向は41.6%。

- 人手不足を背景にゼネコン側でプレキャスト化へのニーズが高まりつつある。現在国土交通省では、建設業の人手不足対策や生産性向上を目的として、プレキャストコンクリートの活用拡大を推進している。一方で、国内のプレキャスト化比率は依然として低く、今後のプレキャスト化比率の上昇は関連業界にとって強い追い風になるものと期待される。こうしたビジネスチャンスをいかに取り込んでいくのか注目される。

1.会社概要

暮らしを支える、様々なプレキャストコンクリートの製造・販売を主な事業として展開している。

(1)沿革

2014年、日本ゼニスパイプ株式会社、株式会社ハネックス(羽田ヒューム管株式会社が商号変更)、株式会社羽田コンクリート工業の3社が合併し、ゼニス羽田株式会社が発足し、その後「ゼニス羽田ホールディングス株式会社」に商号変更。

2018年10月1日、ゼニス羽田ホールディングス株式会社と株式会社ホクコン(福井県)が共同株式移転により株式会社ベルテクスコーポレーションを設立(ゼニス羽田ホールディングス株式会社と株式会社ホクコンは完全子会社)。

両社が新たな事業グループを創設した。

2019年4月、ゼニス羽田株式会社が存続会社として、ゼニス羽田ホールディングス株式会社(消滅会社)を吸収合併。

2021年4月1日、株式会社ベルテクスコーポレーション傘下の中核事業会社であるゼニス羽田株式会社と株式会社ホクコンが、株式会社ホクコンを消滅会社、ゼニス羽田株式会社を存続会社として吸収合併を行い「ベルテクス株式会社」が誕生。

事業シナジー創出、経営効率化等を進め、成熟市場であるコンクリートおよびパイル、並びに成長市場である防災領域でのシェア拡大、収益性向上による売上・利益の成長を目指している。2025年3月27日付で株式会社IHI建材工業の株式を取得(子会社化)し、10月1日付で全株式の取得を完了、商号を株式会社IKKに変更した。

(2)業績推移

経営統合後も経営基盤の整備と利益創出に取り組み、業界最高水準の収益性を確保しながら成長を継続している。25/3期からは次なる成長期入りを目指す。

*15/3期~18/3期ゼニス羽田ホールディングス、19/3期~ベルテクスコーポレーション

(3)長期ビジョン

◎パーパス

「オンリーワンの技術」と「ユニークな発想」で、世界の人々の未来に安心の新しいカタチを提供します。

同社グループは、自然環境や社会の変化に向き合い、新しい価値と安心を創り出してきた。今後も成長し続ける企業として、困難なニーズに応え続ける、オンリーワンの技術と誰も思いつかなかった、ユニークな発想で、どこに住んでいても安心して暮らせる持続可能な社会の実現に貢献していく。これからも、世界の人々の未来に安心の新しいカタチを生み出すために、同社グループは挑み続ける。

◎VERTEX Vision 2034

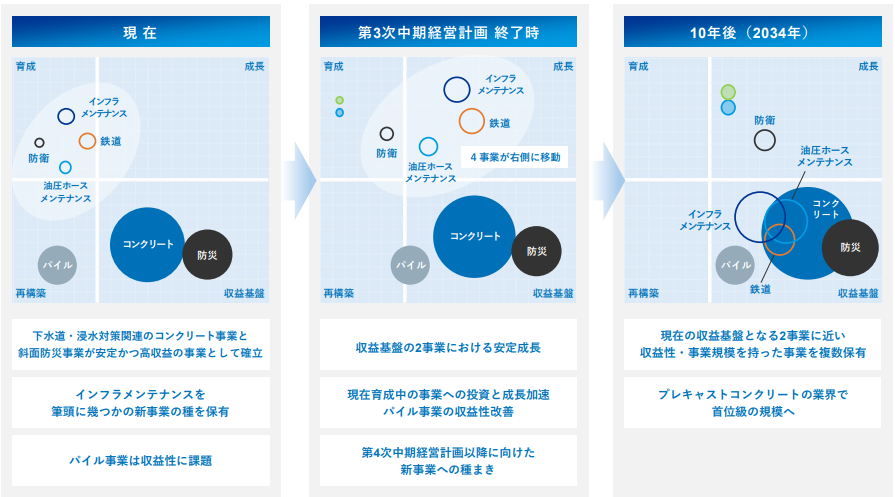

同社は、パーパスとともに、10年後目指す姿としてVERTEX Vision 2034を策定した。

第1次中期経営計画(20/3期~21/3期)は、経営統合に伴う事業・経営基盤の基礎固めの期間であり、第2次中期経営計画

(22/3期~24/3期)は持続的成長を確実にするための事業・経営基盤の強化の期間であった。続く第3次中期経営計画(25/3期~27/3期)では、①事業ポートフォリオの強化、②サステナビリティ経営の推進、③人的資本、R&D、DX強化を重点的に実施する。その後の第4次~第5次中期経営計画(28/3期~34/3期)の実施を経て、2034年に売上高1,000億円、営業利益150億円を目指す。

【10年後のありたい姿】

また、同社は労働人口減少、インフラの老朽化、地球温暖化、災害の激甚化など10年後に向けて同社が対応しなくてはならない課題を整理するとともに、その対策として「10年後のありたい姿」を定義した。

10年後のありたい姿 | 対策 |

みらい工場 | 人手不足等を踏まえ、自動化や集中管理等のスマートファクトリー化を進める。 |

ワンストップ・メンテナンス | インフラの維持・管理を上流から巻き取り、ワンストップで対応可能なプレーヤーとなる。 |

| オンサイトプレキャスト | プレキャストコンクリートについて工場からの配送という体制から現場でのプレキャスト化に対応。 |

| スマート斜面防災 | 衛星等から様々なデータを収集し災害等の危険を事前に察知し防ぐスマート斜面防災を実現。 |

【長期的な事業ポートフォリオ構想】

同社は、VERTEX Vision 2034に向け、事業ポートフォリオの強化に取り組んでいく。

(同社資料より)

(4)市場環境

同社を取り巻く事業環境を見ていくうえでは、下記のような点を踏まえておく必要がある。

◎第1次国土強靭化実施中期計画

2021年度~2025年度における防災・減災、国土強靭化のための5か年加速化対策の事業規模は約15兆円であったが、2026年度~2030年度における第1次国土強靭化実施中期計画では、20兆円強の事業規模が予定されている。

また、第1次国土強靭化実施中期計画では、流域治水対策(河川、砂防、下水道、海岸)として浸水対策完了率を、2023年の5%から2030年12%、2058年100%へ引き上げることを予定している。さらに、上下水道施設の戦略的維持管理・更新として大口径下水道管路健全性の確保率を2024年0%から2030年100%へ引き上げる計画である。

(同社資料より)

◎防災・減災投資需要の継続

建設業界において重要な公共事業関係費は過去10年にわたり安定的に推移している。特に、インフラの補修や公共工事は毎年一定額が拠出されている。また、今後建設後50年を経過する既存インフラの割合が上昇することから、今後も高水準の防災・減災投資需要が継続するものと予想される。こうした中、同社では同社のビジネスモデルに沿って、実績の積み重ね製品の採用シェアを引き上げていくことが成長の上で重要と認識している。

(建設後50年以上経過する主な社会資本の割合)

農業用用排水路(約5万km、基幹的農業水利施設) | 2019年 | 2029年 | - |

50% | 67% | - | |

道路橋(約73万橋、橋梁2m以上) | 2020年 | 2030年 | 2040年 |

30% | 55% | 75% | |

下水道管きょ(総延長約47万km) | 2020年 | 2030年 | 2040年 |

5% | 16% | 35% | |

港湾岸壁(約5,000施設、水深-4.5m以深) | 2020年 | 2030年 | 2040年 |

21% | 43% | 66% | |

防火水槽(約52万基) | 2020年 | 2025年 | 2035年 |

35% | 40% | 58% |

(同社資料より)

◎建設現場の働き方改革・人手不足:プレキャスト工法の拡大

プレキャストコンクリートとは工場であらかじめ製造されたコンクリート製品であり、作業効率において優れ、現場の人手不足の解決や人件費の高騰に対するソリューションとして期待が高い。一方、現場打ちとは、工事現場で鉄筋を組み、生コンクリートを打設する工法である。プレキャストコンクリートは、現場における作業量が、現場打ちの1/2~1/5程度とメリットがある反面、工場から運搬する必要があるため輸送路上の制約が発生し、距離によっては運搬費で高コストとなるデメリットがある。一方、現場打ちは、輸送路の制約がなく、特殊な構造や大型構造にも柔軟な対応が可能というメリットがある反面、作業効率でプレキャストに劣後し、天候や作業者により品質にばらつきが出るというデメリットがある。現在は、直接工事費の観点から予算上は経済性で優位という認定により現場打ち工が大半を占め、プレキャスト工は全体の13%程度しかない。しかし、熟練工の不足や現場の働き方改革に伴い施工の効率化が求められる中で、長期的にはプレキャスト工を選択するケースが今よりも高まっていくことが期待される。海外並みの使用比率となれば、中長期的にプレキャスト工の比率が50%を超える可能性もある。

(5)事業内容

セグメントは「コンクリート事業」「パイル事業」「斜面防災事業」「セグメント事業」「その他事業」の5つ。

各事業は、以下のグループ会社が担っている。

セグメント | グループ会社 |

コンクリート事業 | ベルテクス株式会社(東京都) ベルテクス建設株式会社(大阪府) 株式会社ホクコンプロダクト(福井県) 九州ベルテクス株式会社(福岡県) 株式会社IKK(東京都) |

パイル事業 | ホクコンマテリアル株式会社(福井県) |

斜面防災事業 | ベルテクス株式会社(東京都) ベルテクス建設株式会社(大阪府) 九州ベルテクス株式会社(福岡県) |

セグメント事業 | 株式会社IKK(東京都) |

その他事業 | 株式会社ウイセラ(岐阜県) アイビーソリューション株式会社(福井県) プロフレックス株式会社(埼玉県) ベルテクス・テクノロジーズ株式会社(東京都) 株式会社エヌエクス(東京都、持分法適用関連会社) |

(同社HPより)

【コンクリート事業】

プレキャストコンクリートを製造販売。売上高、営業利益ともに約70%を占める同社の主力事業領域である。中でも浸水対策事業・下水道事業を主力とし、当該領域では業界トップの実績を誇る。

(各写真はHPより)

事業名 | 概要 |

浸水対策事業・下水道事業 | 水災害対策や下水道施設の耐震化など「防災・減災」に対し、ニーズを反映した豊富なラインナップとオンリーワンの技術により最善の提案。

|

道路事業 | 道路インフラの整備だけではなく、人命を守るための製品を数多く保有。「安全・安心」な道路づくりに貢献。

|

メンテナンス事業 | 先送りできないインフラ老朽化対策として、ライフサイクルコストを考慮した最適な製品・工法を提案。豊かな国民生活、社会経済を支える基盤であるインフラの長寿命化の実現に貢献。

|

鉄道事業 | 超高硬度コンクリートや特殊モルタルなど、材料まで突き詰めた製品もラインナップ。一つ先行く「安全・安心」を提供。

|

住宅・開発事業 | 安心して暮らせるように備える地震や災害に強い街づくりのために、大地震対応の製品を数多くラインナップ。また、No.1ブランドの耐震性貯水槽や独自の災害用トイレを保有。  |

【パイル事業】

建築の基礎工事に用いるコンクリートパイルの事業を展開。建築の基礎工事に用いられるコンクリートパイルの製造販売および杭打ち工事などを提供。

【斜面防災事業】

斜面防災のための製品を製造販売。落石、土砂崩れなどの災害が予想される山岳道路や住宅地域に対して、性能検証実験を経て自社開発した工法・製品を多くラインナップ。

【セグメント事業】

トンネルセグメント製品の製造・販売を行っている。

【その他事業】

その他事業は、油圧関連部材の企画・開発・販売事業、セラミックス事業、RFID事業、システム開発・販売事業、乳酸菌事業などで、子会社群にて手掛けている。

(6)特徴と強み

◎ビジネスモデルの特徴

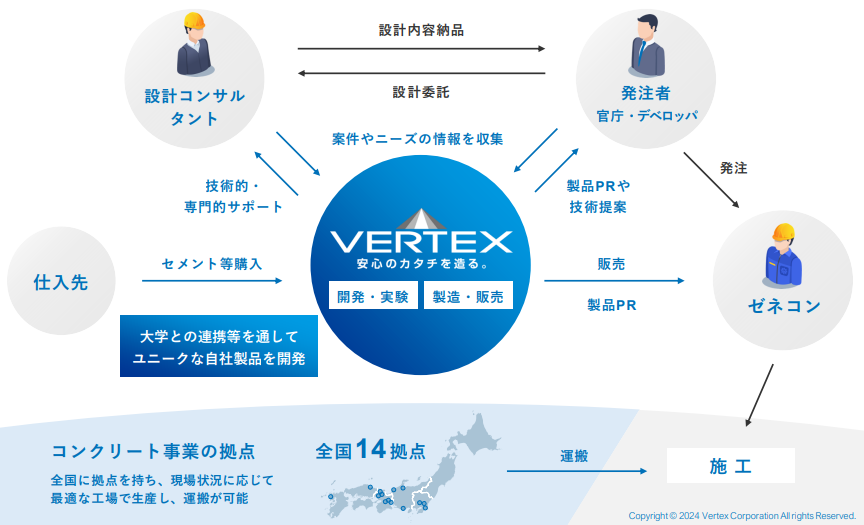

直接の製品販売先はゼネコンであるものの、案件の初期段階から設計コンサルタントや発注者(官庁・デベロッパ)に対して提案・サポートを行い、自社製品を売り込むことができるモデルとなっている。また、社会課題対策として他社に先駆けて新製品を市場に投入し、先行メーカーとして実績を積み上げ市場を開拓すると同時に当該分野でのブランドを確立し、売上を伸ばしていくモデルにもなっている。

(同社資料より)

◎強み

①技術力・開発力

取得特許の数やNo.1ブランド製品の数などが示す技術力・開発力を軸に営業や技術など全てのスタッフが組織的に連携を取ることで高い提案力・競争力を実現している。

(同社資料より)

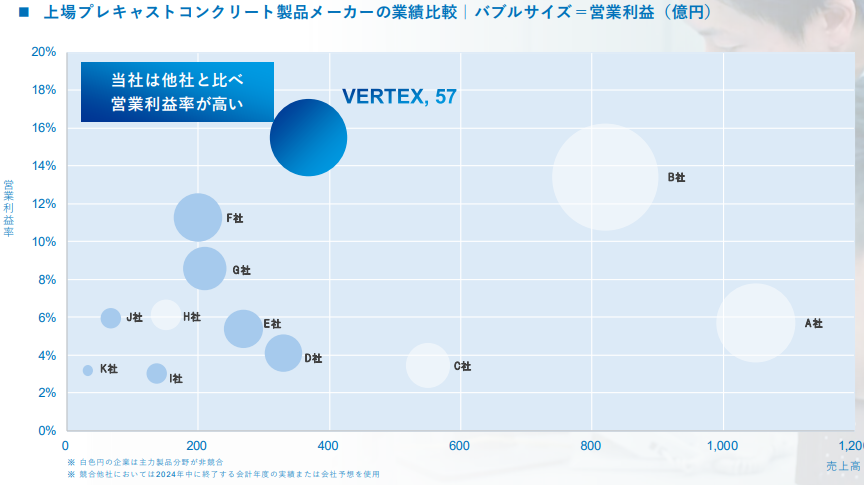

②業界内で最も高い水準の利益率

技術力・開発力・営業力・組織力を掛け合わせ、業界内で最も高い水準の利益率を達成している。

(同社資料より)

2.2026年3月期決算概要

(1)連結業績

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 | 予想 | 予想比 |

売上高 | 38,918 | 100.0% | 46,519 | 100.0% | +19.5% | 46,000 | +1.1% |

売上総利益 | 13,236 | 34.0% | 14,946 | 32.1% | +12.9% | - | - |

販管費 | 6,950 | 17.9% | 7,888 | 17.0% | +13.5% | - | - |

営業利益 | 6,285 | 16.2% | 7,058 | 15.2% | +12.3% | 6,800 | +3.8% |

経常利益 | 6,449 | 16.6% | 7,109 | 15.3% | +10.2% | 6,900 | +3.0% |

当期純利益 | 4,826 | 12.4% | 10,315 | 22.2% | +113.7% | 10,500 | -1.8% |

*数値には株式会社インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

*単位:百万円。予想は2026年2月12日公表の修正予想。

前期比19.5%の増収、同12.3%の営業増益

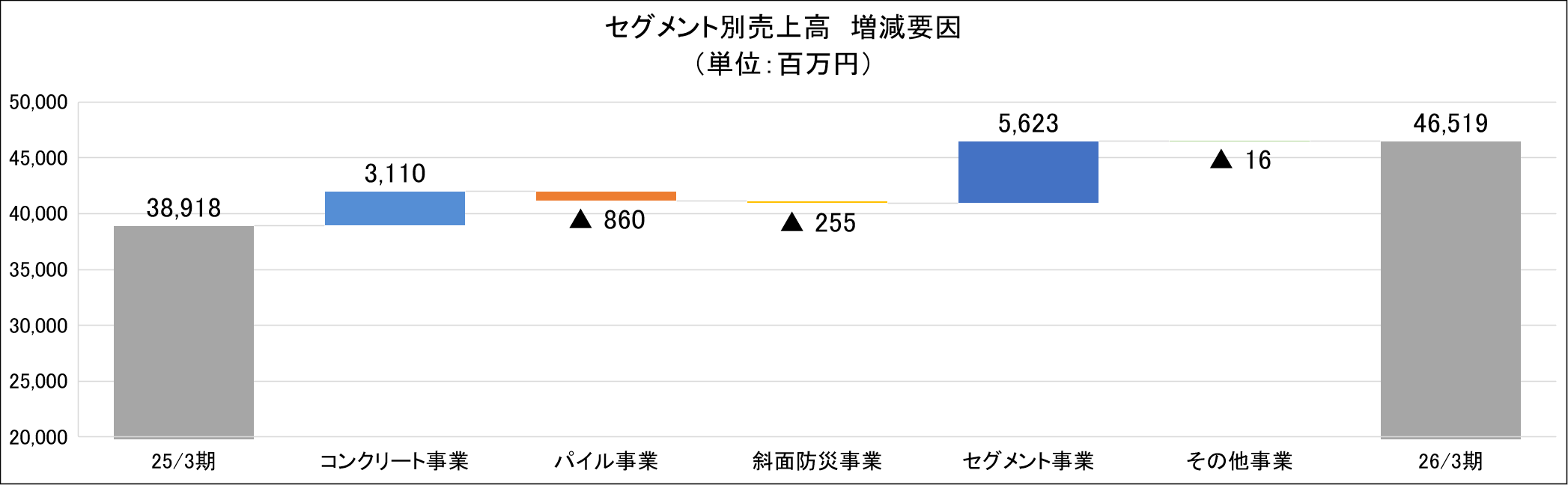

第3次中期経営計画期間は「VERTEX Vision 2034」に基づく1期目と位置付け、事業ポートフォリオの強化に向けた成長投資を推進するとともに、基盤を整えたコア事業の再成長と、長期的な成長の軸となる新規事業の育成に取り組んでいる。重点施策として掲げる「事業ポートフォリオの強化」、「人的資本・R&D・DXの推進強化」、「サステナビリティの推進」に注力し、さらなる企業価値の向上に努めている。第3四半期連結累計期間より、2025年10月1日付で株式会社IKKを連結子会社化したことに伴い、セグメント区分に「セグメント事業」を新たに設けている。26/3期は増収増益となり、通期の売上高・各段階利益としては過去最高を達成した。26/3期の売上高は、前期比19.5%増の465億19百万円、営業利益は、同12.3%増の70億58百万円となった。

売上高は、㈱IKKの新規連結効果に加え、コンクリート事業の浸水対策製品を中心とした売上増により増収となった。営業利益は、原材料価格高騰の影響を受けた一方、付加価値製品を中心とした製品ミックス効果や価格改定効果および退職引当金の数理差異の影響などにより増益となった。親会社株主に帰属する当期純利益は、㈱IKK買収に伴う負ののれん発生益60億19百万円を特別利益として計上したことにより大幅な増益となった。売上総利益率は、前期比1.9ポイント低下の32.1%となった。売上高対販管費比率が前期比0.9ポイント低下した結果、売上高営業利益率は15.2%と同1ポイント低下した。また、営業外費用で損害賠償金86百万円(前期は4百万円)や本社移転費用33百万円(前期はなし)を計上したことなどにより、経常利益の増益率は営業利益の増益率を下回った。

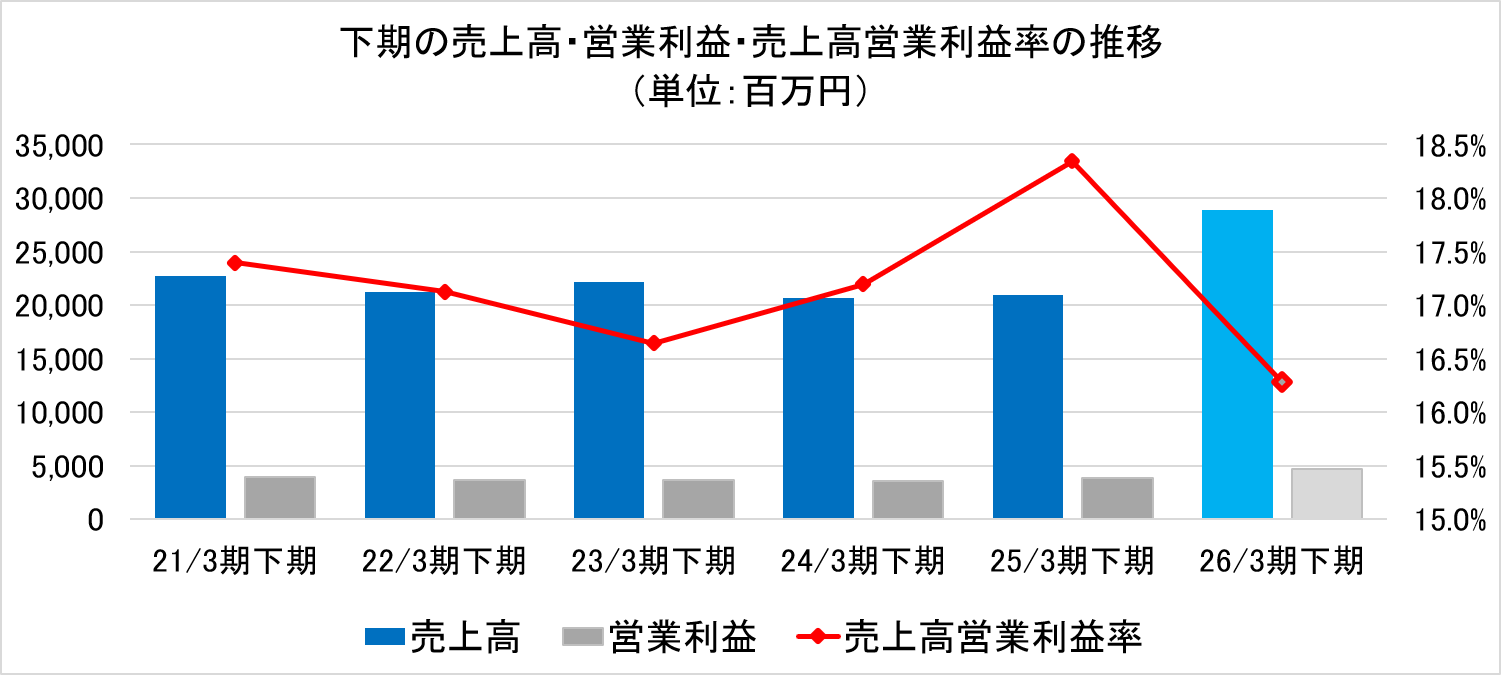

下期の業績推移

26/3期下期は、㈱IKKの新規連結効果により前年同期比で増収増益となったものの、売上高営業利益率が低下した。

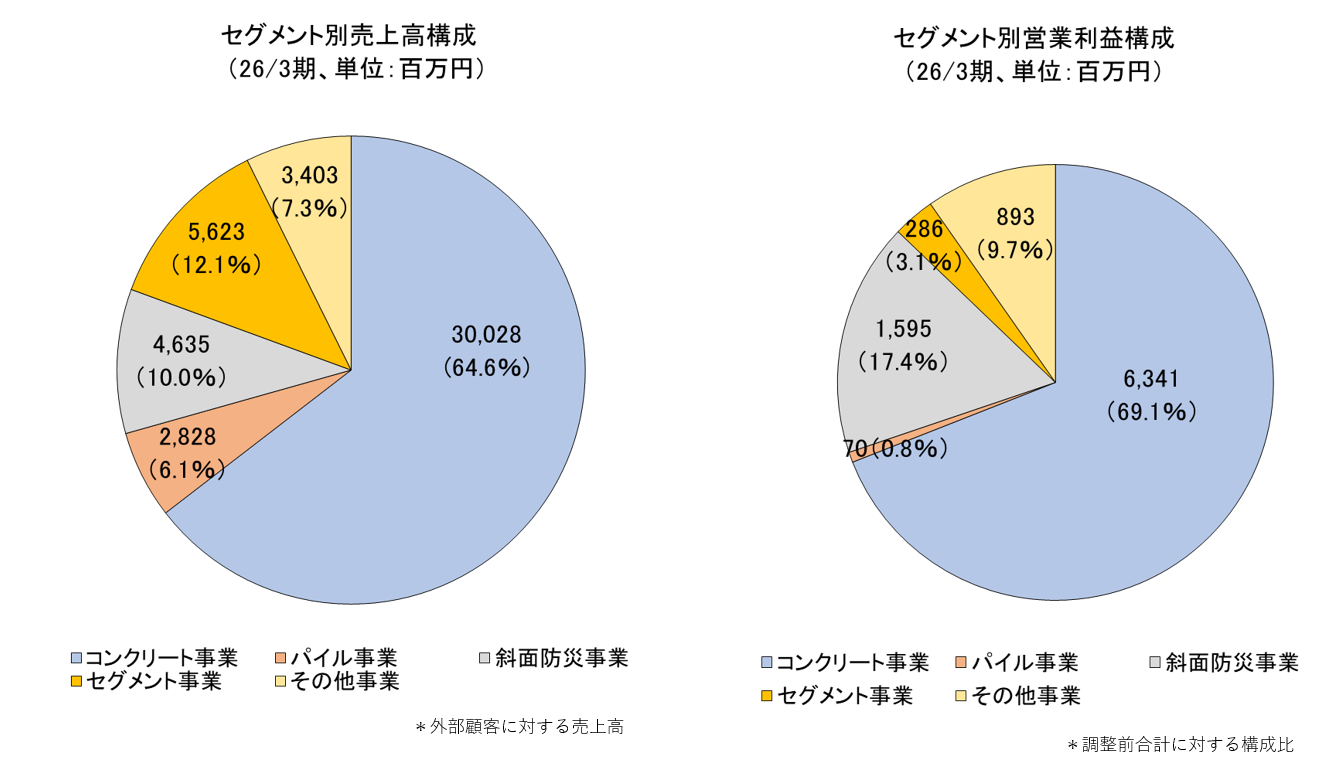

(2)セグメント動向

| 25/3期 | 構成比 | 26/3期 | 構成比 | 前期比 |

コンクリート事業 | 26,918 | 69.2% | 30,028 | 64.6% | +11.6% |

パイル事業 | 3,689 | 9.5% | 2,828 | 6.1% | -23.3% |

斜面防災事業 | 4,890 | 12.6% | 4,635 | 10.0% | -5.2% |

セグメント事業 | - | - | 5,623 | 12.1% | - |

その他事業 | 3,419 | 8.8% | 3,403 | 7.3% | -0.5% |

売上高合計 | 38,918 | 100.0% | 46,519 | 100.0% | +19.5% |

コンクリート事業 | 5,410 | 20.1% | 6,341 | 21.1% | +17.2% |

パイル事業 | 246 | 6.7% | 70 | 2.5% | -71.4% |

斜面防災事業 | 1,659 | 33.9% | 1,595 | 34.4% | -3.8% |

セグメント事業 | - | - | 286 | 5.1% | - |

その他事業 | 779 | 22.8% | 893 | 26.3% | +14.6% |

調整額 | -1,810 | - | -2,130 | - | - |

営業利益合計 | 6,285 | 16.2% | 7,058 | 15.2% | +12.3% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

*株式会社インベストメントブリッジが開示資料を基に作成。

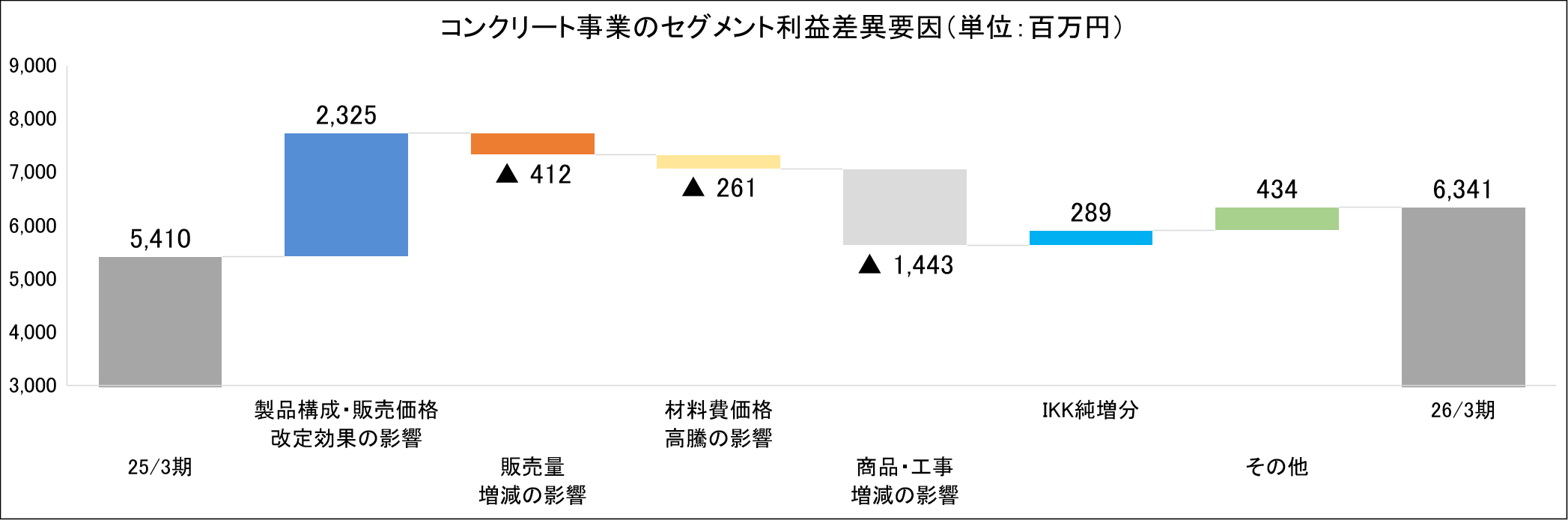

◎コンクリート事業(前期比11.6%増収、同17.2%増益)

販売価格の改定効果に加え、付加価値の高い製品の構成比が高水準で推移した。特に、大型の浸水対策案件が好調に推移したことから、浸水対策用途で使用される耐震対応型ボックスカルバート(SJ-BOX)および雨水貯留槽などの製品が売上に占める割合を高め、売上高および収益性の向上に寄与した。その結果、売上高は前期比11.6%増の300億28百万円、セグメント利益は同17.2%増の63億41百万円となった。また、売上高営業利益率は、前期比1ポイント上昇の21.1%となった。

◎パイル事業(前期比23.3%減収、同71.4%減益)

建設資材価格の高止まり等を背景とした建設需要の減少に加え、米国の関税政策の影響等による景況感の不透明さから、民間建設投資において期初に計画されていた工事案件の中止・延期が発生した。その結果、売上高は前期比23.3%減の28億28百万円、セグメント利益は同71.4%減の70百万円となった。また、売上高営業利益率は、前期比4.2ポイント低下の2.5%となった。

◎斜面防災事業(前期比5.2%減収、同3.8%減益)

期初に計画していた案件の一部が実施に至らず、26/3期における売上計上が想定を下回った。その結果、売上高は前期比5.2%減の46億35百万円、セグメント利益は同3.8%減の15億95百万円となった。また、売上高営業利益率は、前期比0.5ポイント上昇の34.4%となった。

◎セグメント事業(前期実績なし)

連結子会社化した株式会社IKKのセグメント事業については、概ね期初計画に沿って推移したものの、一部案件において売上計上時期が翌期にずれ込んだ。その結果、売上高は56億23百万円、セグメント利益は2億86百万円となった。また、売上高営業利益率は5.1%となった。

◎その他(前期比0.5%減収、同14.6%増益)

その他に属する各事業は概ね安定的に推移し、売上高は前期比0.5%減の34億3百万円とほぼ横ばいとなった。一方、セラミックス事業において半導体製造装置関連の出荷が順調に推移したことから、セグメント利益は同14.6%増の8億93百万円となった。また、売上高営業利益率は、前期比3.5ポイント上昇の26.3%となった。

(3)財政状態およびキャッシュ・フロー(CF)

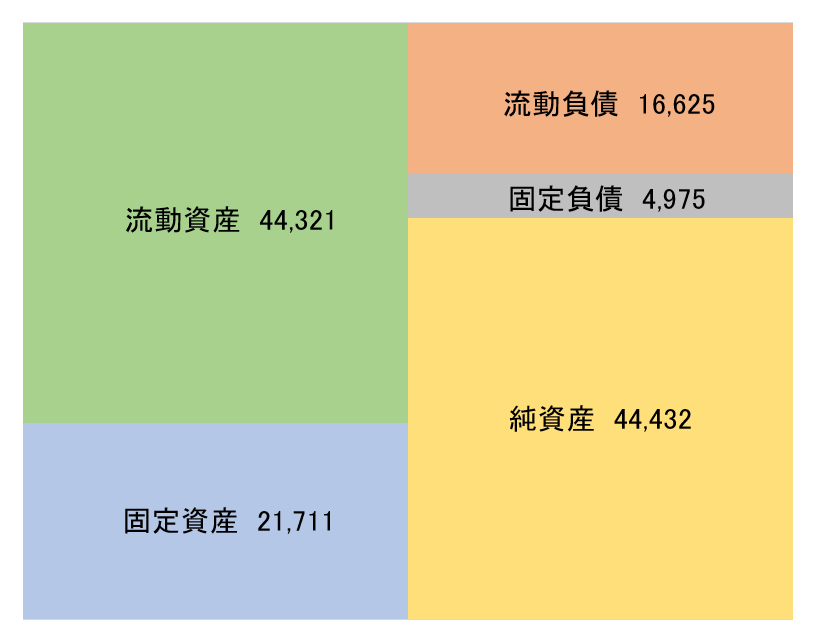

財政状態

| 25年3月 | 26年3月 |

| 25年3月 | 26年3月 |

現預金 | 17,323 | 18,013 | 仕入債務 | 6,103 | 5,927 |

売上債権 | 10,935 | 16,159 | 短期有利子負債 | 3,065 | 4,652 |

たな卸資産 | 5,492 | 9,033 | 流動負債 | 11,960 | 16,625 |

流動資産 | 34,690 | 44,321 | 長期有利子負債 | 844 | 1,334 |

有形固定資産 | 11,297 | 15,462 | 固定負債 | 3,371 | 4,975 |

無形固定資産 | 3,424 | 3,043 | 純資産 | 36,534 | 44,432 |

投資その他 | 2,455 | 3,204 | 負債・純資産合計 | 51,866 | 66,032 |

固定資産 | 17,176 | 21,711 | 有利子負債合計 | 3,909 | 5,986 |

*単位:百万円。売上債権には電子記録債権を、仕入債務には電子記録債務を含む。有利子負債はリース債務を含む。

*株式会社インベストメントブリッジが開示資料を基に作成。

26年3月末の総資産は、前期末比141億65百万円増加の660億32百万円となった。資産面では、売上債権、たな卸資産、土地、リース資産などが主な増加要因となった。負債・純資産面では、短期借入金、未払法人税等、リース債務、退職給付に係る負債、利益剰余金などが主な増加要因となった。26年3月末の自己資本比率は66.8%と前期末から3.2ポイント低下した。

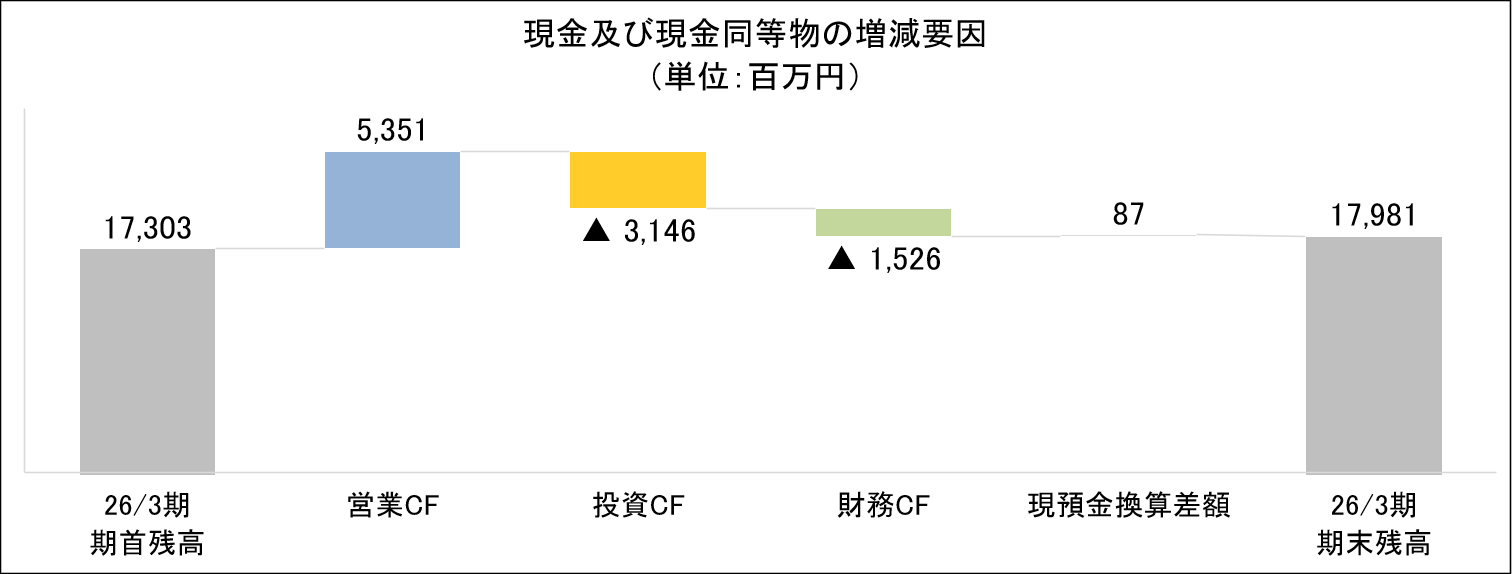

キャッシュ・フロー

| 25/3期 | 26/3期 | 前期比 | |

営業キャッシュ・フロー | 6,376 | 5,351 | -1,025 | -16.1% |

投資キャッシュ・フロー | 215 | -3,146 | -3,361 | - |

フリー・キャッシュ・フロー | 6,591 | 2,204 | -4,387 | -66.6% |

財務キャッシュ・フロー | -3,185 | -1,526 | 1,658 | - |

現金及び現金同等物の当期末残高 | 17,303 | 17,981 | 678 | +3.9% |

*単位:百万円

*株式会社インベストメントブリッジが開示資料を基に作成。

CFの面から見ると、負ののれん発生益の調整や売上債権の増加などにより営業CFのプラスが縮小した。また、有形固定資産の取得と連結の範囲の変更を伴う子会社株式の取得による支出の増加などにより投資CFがマイナスに転じ、フリーCFのプラスが縮小した。その他、短期借入金の増加などにより財務CFのマイナスが縮小した。この結果、期末のキャッシュ・ポジションは前期比で3.9%増加した。

(4)株主還元

◎株主還元方針(現中期経営計画期間:2025年3月期~2027年3月期)

◆配当性向 30%

◆総還元性向 50%以上

◎配当金

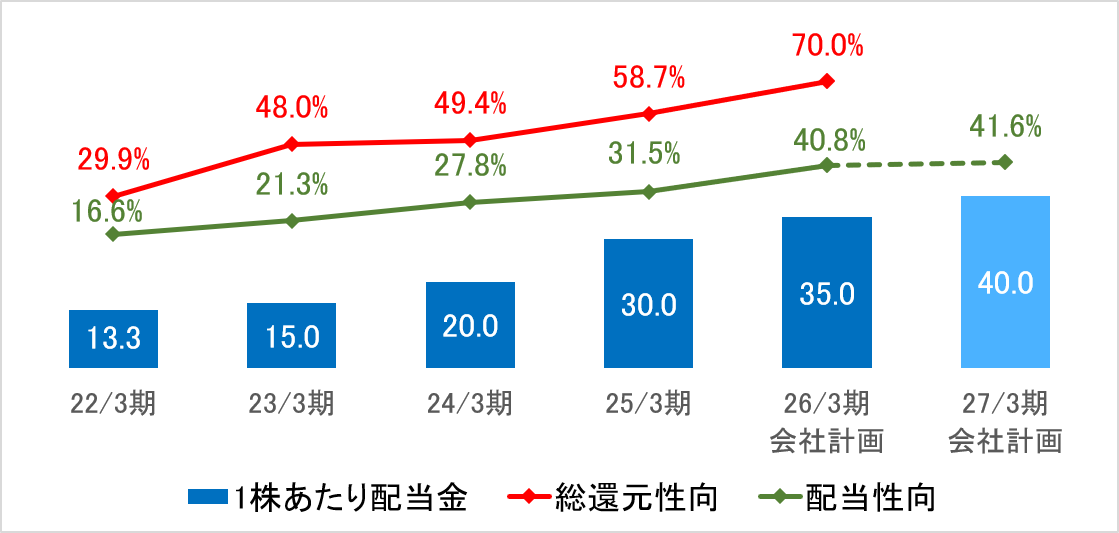

同社は、2025年9月1日付で普通株式1株につき2株の割合で株式分割を実施した。株式分割を考慮した26/3期の配当金は1株あたり前期より5円増加の35.0円の予定で、配当性向は16.8%となる見込み。㈱IKK買収に伴う負ののれん影響を控除後ベースでは、配当性向40.8%総還元性向70.0%。

◎自己株式の取得状況

同社は、株主還元の充実と資本効率の向上および経営環境の変化に応じた機動的な資本政策を実行するため、継続的に自己株式の取得を実施している。

◆取得期間 ①2025年4月11日~2025年7月31日 ②2025年9月19日

◆取得総額 ①799,974,100円(367,600株) ②456,600,000円(300,000株)

3.2027年3月期業績予想

(1)連結業績

| 26/3期 | 構成比 | 27/3期 予想 | 構成比 | 前期比 |

売上高 | 46,519 | 100.0% | 52,000 | 100.0% | +11.8% |

営業利益 | 7,058 | 15.2% | 7,100 | 13.7% | +0.6% |

経常利益 | 7,109 | 15.3% | 7,250 | 13.9% | +2.0% |

当期純利益 | 10,315 | 22.2% | 4,700 | 9.0% | -54.4% |

*単位:百万円

前期比11.8%増収、同0.6%営業増益の予想

同社グループは、2024年4月に制定したパーパス『「オンリーワンの技術」と「ユニークな発想」で、世界の人々の未来に安心の新しいカタチを提供します。』のもと、長期ビジョン「VERTEX Vision 2034」の実現に向けた取り組みを推進している。25/3期より開始した「第3次中期経営計画」は、27/3期に最終年度を迎える。26/3期は株式会社IKKのグループ参画により売上高・営業利益ともに過去最高を達成し、中計目標達成に向けて順調に進捗している。27/3期は、IKK統合シナジーの本格的な実現に注力し、事業ポートフォリオの拡充と収益基盤の強化を図る。引き続き、技術・研究開発、人材、設備等、グループ内の有形・無形の資産を最大限に活用することで、建設業界ひいてはわが国の社会課題解決に貢献し、持続的な企業価値向上を実現する。

27/3期の会社計画は、売上高が前期比11.8%増の520億円、営業利益は同0.6%増の71億円の予想。㈱IKKの通年寄与により、売上高は増収、経常利益までの各段階利益は増益を計画。一方、前期の負ののれん発生益(60億19百万円)の剥落により、最終利益は減益計画となるものの、負ののれん発生益を控除した実質ベースでは、最終利益も増益を見込む。

売上高営業利益率は、前期比1.5ポイント低下の13.7%の想定。

配当は、5円/株増加の普通配当40円/株の予定。予想配当性向は41.6%。

イラン・中東情勢の影響想定について、同社では主力製品であるコンクリート等の無機材料への直接的影響は、現時点では限定的とみている。他方、継手に使用するゴム製品等の副資材については、原油・ナフサ価格の上昇や需給逼迫の影響を受ける可能性があるため、今後の中東情勢や資源価格の推移を踏まえ、供給動向およびコストへの影響を継続的に注視する。

(2)セグメント動向

| 26/3期 実績 | 構成比 | 27/3期 会社予想 | 構成比 | 前期比 |

コンクリート事業 | 30,028 | 64.6% | 29,800 | 57.3% | -0.8% |

パイル事業 | 2,828 | 6.1% | 3,300 | 6.3% | +16.7% |

斜面防災事業 | 4,635 | 10.0% | 5,300 | 10.2% | +14.3% |

セグメント事業 | 5,623 | 12.1% | 10,000 | 19.2% | +77.8% |

その他事業 | 3,403 | 7.3% | 3,600 | 6.9% | +5.8% |

売上高合計 | 46,519 | 100.0% | 52,000 | 100.0% | +11.8% |

コンクリート事業 | 6,341 | 21.1% | 5,750 | 19.3% | -9.3% |

パイル事業 | 70 | 2.5% | 200 | 6.1% | +183.6% |

斜面防災事業 | 1,595 | 34.4% | 1,800 | 34.0% | +12.8% |

セグメント事業 | 286 | 5.1% | 600 | 6.0% | +109.1% |

その他事業 | 893 | 26.3% | 950 | 26.4% | +6.3% |

調整額 | -2,130 | - | -2,200 | - | - |

営業利益合計 | 7,058 | 15.2% | 7,100 | 13.7% | +0.6% |

*単位:百万円。営業利益の構成比は売上高営業利益率。

コンクリート事業は、前期比0.8%の減収、同9.3%の減益見込み。また、売上高営業利益率は、前期比1.8ポイント低下の19.3%の会社予想。

パイル事業は、前期比16.7%の増収、同183.6%の増益見込み。また、売上高営業利益率は、前期比3.6ポイント上昇の6.1%の会社予想。

斜面防災事業は、前期比14.3%の増収、同12.8%の増益見込み。また、売上高営業利益率は、前期比0.5ポイント低下の34.0%の会社予想。

セグメント事業は、前期比77.8%の増収、同109.1%の増益見込み。また、売上高営業利益率は、前期比0.9ポイント上昇の6.0%の会社予想。

その他事業は、前期比5.8%の増収、同6.3%の増益見込み。また、売上高営業利益率は、前期比0.1ポイント上昇の26.4%の会社予想。

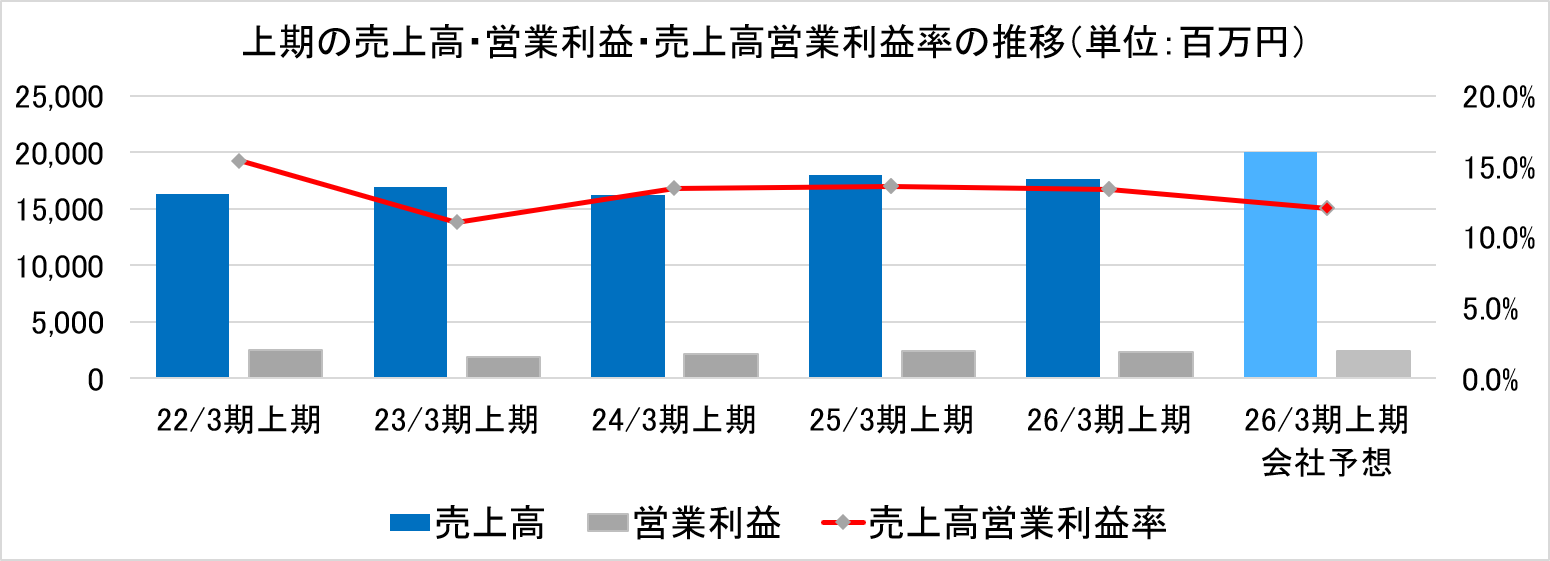

(3)上期の業績推移

27/3期上期は増収増益予想ながら、㈱IKKの通年寄与の影響により、売上高営業利益率が低下する予想。

(4)株主還元

26/3期の配当は期初計画を上方修正し35円/株にて実施予定(2026年3月10日開示)。㈱IKK買収に伴う負ののれん影響を控除したベースでは、配当性向40.8%、総還元性向70.0%。株主還元については、中長期的な累進配当を基本としつつ、資本効率向上の観点から、現中計で掲げた配当性向30%の目安を40%に引き上げ、40円/株(前期比5円増配)の配当を計画しており、配当性向は41.6%を見込む。自己株式取得については、上限10億円を目途に資本構成の適正化に加え、投資案件、キャッシュ・フロー、株価水準等を総合的に勘案し機動的に実施し、配当とあわせて総還元の充実を図る。

<自己株式取得>

同社は、株主還元の充実および資本効率の向上を図るため、2026年5月28日開催の取締役会において、自己株式取得に係る事項について決議した。

◆取得しうる株式の総数 588,000株(上限)(発行済株式総数(自己株式を除く)に対する割合1.17%)

◆株式の取得価額の総額 1,000,000,000円(上限)

◆取得期間 2026年6月1日~2026年9月30日(予定)

◆取得方法 東京証券取引所における市場買付

<自己株式消却>

同社は、自己株式保有水準の適正化および将来の希薄化リスクの低減を図るため、2026年5月28日開催の取締役会において、自己株式の消却を行うことを決議した。

◆消却する株式の総数 2,800,000株(消却前の発行済株式総数に対する割合4.85%)

◆消却予定日 2026年6月11日

※今回消却する自己株式は、取締役会決議日時点で同社が保有する自己株式の一部である。

4.第3次中期経営計画の進捗

27/3期の中期経営計画の数値目標は、売上高500億円、営業利益65億円、ROE14%。VERTEX Vision 2034に基づく1期目の計画として、将来の売上1,000億円、営業利益150億円を見据えた第一歩として事業ポートフォリオの強化に向けた成長投資を行い、基盤を整えたコア事業の再成長と長期的な成長の軸となる新規事業の育成に取り組む。

【数値目標】

数値目標(計画発表時の数値)

| 24/3期(実績) | 27/3期会社予想 | 27/3期(中計) | Vision 2034 |

売上高 | 368 | 520 | 500 | 1,000 |

営業利益 | 57 | 71 | 65 | 150 |

ROE | 11.5% | - | 14% | 20% |

*単位:億円

【施策】

事業ポートフォリオの強化 |

①基盤事業のコンクリート・斜面防災において市場成長を踏まえた安定的な収益拡大の推進 ②育成事業のインフラメンテナンス、鉄道、防衛および油圧ホースメンテナンス事業に対する成長投資を推進 ③オーガニック成長に加え、M&Aを通した事業ポートフォリオの強化・拡大を推進 |

サステナビリティ経営の推進 |

①「10年後のありたい姿」を目指し、「みらい工場」・「ワンストップ・メンテナンス」 ・「オンサイトプレキャスト」・「スマート斜面防災」の実現に向けての体制構築 ②カーボンニュートラルに向けた取り組みの推進 |

人的資本・R&D・DXの推進強化 |

①人財開発プログラム・採用プログラムのさらなる推進強化 ②通常の研究開発や設備投資に加え、「10年後のありたい姿」を意識した成長投資を推進 ③情報システムやICTインフラの整備とDXのさらなる推進 |

<事業ポートフォリオの強化>

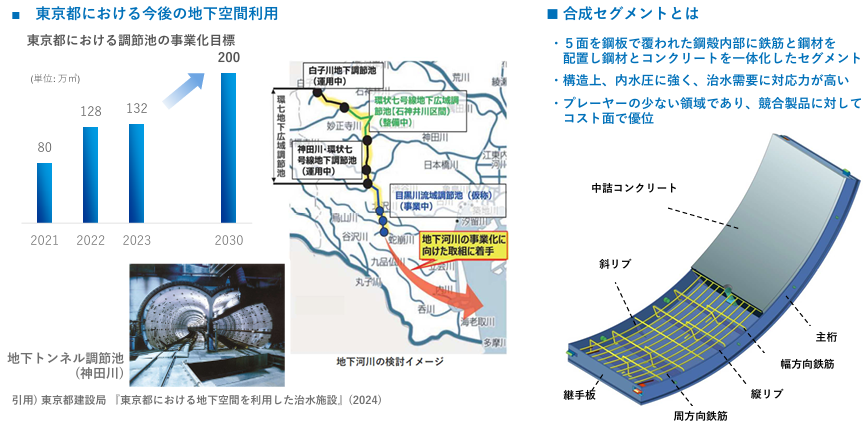

【地下調節池事業への進出】

近年、降雨の激甚化により、従来の道路下や公園下の比較的浅い箇所への対策だけでは、雨水の処理能力が不足するケースが増加している。こうした中、大都市圏では新たな内水対策として、セグメント部材を用いた地下トンネル型の調節池の整備が進んでいる。地下トンネル型調節池は、地下深く、大容量の貯留空間を構築し、大雨時の雨水や河川の水を一時的に取り込むことで、浸水被害の軽減を図るという施設である。同社は、同分野において高い技術力の実績を持つ㈱IKKを、この事業を見据えて子会社化した。地下トンネル調節池の分野で、同社グループの強みとシナジー効果が出るのが「合成セグメント」である。合成セグメントは、鉄筋コンクリートと鋼板を組み合わせた特殊なセグメントで、高い水圧に耐えられる点が大きな特徴である。また、この分野は競合企業が比較的少なく、高付加価値品として優位性を発揮できる可能性が高い。現在、今後の需要拡大を見据えて製造拠点の増強も計画もしている。今後は同社グループの営業ネットワークを活かしながら、地下トンネル型の調節池市場への展開を進める。

(同社資料より)

【地下調節池事業への進出】

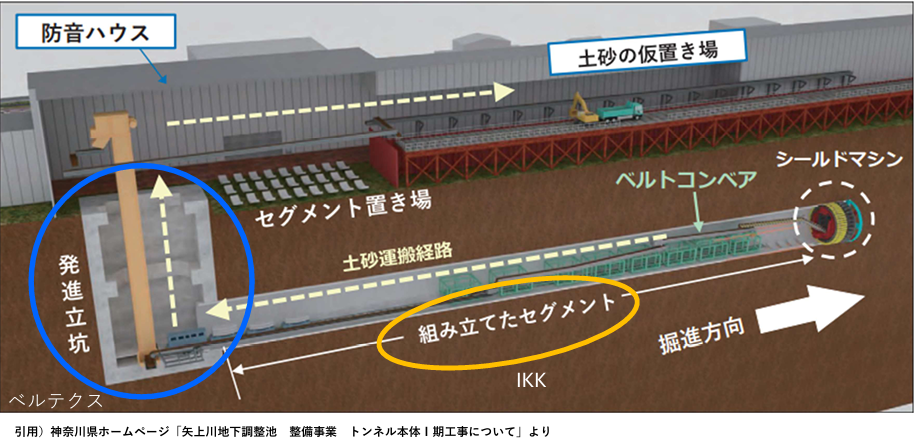

下記の写真は㈱IKKが納品を進めている神奈川県の一級河川・矢上川の地下調節池の築造状況である。この施設は、河川の水位が上昇した際に、川の水が地下につながる立坑を通じて地下50メートル程度の深さに築造された地下調節池へ流入する仕組みとなっている。延長は約4キロメートルで、1リングで7部材の製品を組み合わせて、約1.6キロメートル分が2030年までに順次納品される計画となっている。また、大型構造物の発進立坑をプレキャスト化することによる「ベルテクス」とのシナジー効果も期待できる。

(同社資料より)

(同社資料より)

【メンテナンス事業の推進(同社保有工法の一例)】

現在、高度成長期に建設された既存インフラの多くは建設後約50年を経過しており、老朽化による影響が懸念されている。こうした状況下、新しい工法に用いる材料や開発を積極的に進めている。同社は施設の劣化状況に応じたメンテナンス技術を有しており、さらにコンクリート製品のメーカーや施工会社等、約60社と「インフラ保全技術協会」を立ち上げ、こうした技術をより広く普及させる活動とともに、これらの工法に使う材料の拡販・拡大にも取り組んでいる。

(同社資料より)

【ベルテクスの調査技術(一例)】

また、同社のメンテナンス事業における強みの一つに、「調査・診断技術」と「試験分析センター」による分析体制がある。メンテナンスや補修、更新を行う前に、まず管路の構造物の状態を正確に把握することが非常に重要となる。同社は現地での調査に加え、得られたデータを分析することで、劣化の状況を的確に診断して適切なメンテナンス提案につなげることが可能である。埼玉県八潮市の道路陥没事故を受け、国土交通省は地方公共団体に対して下水道管路の調査を求めている。こうした中、同社の調査・診断技術を活用できる場面が今後さらに拡大するものと期待される。

(同社資料より)

【ベルテクス㈱の試験分析センター】

同社が有する試験分析センターは、国際規格に基づく「試験事業者」に登録されており、信頼性の高い試験データを提供する体制を整備している。これは、試験の結果が担当者の経験や勘に依存するのではなく、標準化された手順と管理された設備に基づいているという証である。これらの信頼性の高い分析体制を活用することで、管路の状態をより正確に把握し、適切なメンテナンスにつなげていく。

(同社資料より)

【リダンダンシーの確保】

国は、下水道管路が「もし何かあっても止まらない仕組みを作る」ことを方針として打ち出している。下水道管路が壊れた時のために複線化を図るものである。複線化は立地面のハードルが高いものの実際に工事が進む局面では、同社製品の使用拡大が期待される。

また、50年経過した下水道管路が道路陥没を起こすような事故につながる原因の一つに、硫化水素の発生によるコンクリートの破損があげられる。そのため、酸に強く長持ちするコンクリートの開発が求められている。同社グループには、これらに対応できる「LLクリート」とシールドトンネルの部材に使う「セメノン」という技術がある。特にセメノンは、㈱IKKが持っていた技術であり、セメントを全く使わないため酸化しにくい商材を製造することが可能となる。同社は今後こうした技術を活かして、より長寿命の商材を供給する考えだ。

(同社資料より)

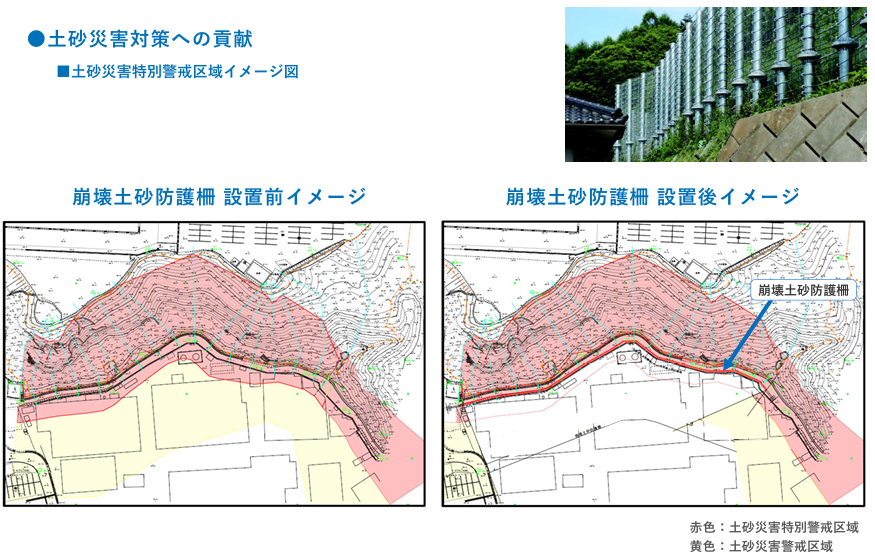

【土砂災害対策への貢献】

これまで斜面防災事業は、自治体案件を中心に伸ばしてきた事業である。しかし、最近は民間企業からの引き合いも増えてきている。同社の防護柵は比較的安価で、従来工法に比べて工期を約半分に短縮できることから、今後民間施設において採用が拡大するものと期待される。

(同社資料より)

<人的資本・R&D・DXの推進強化>

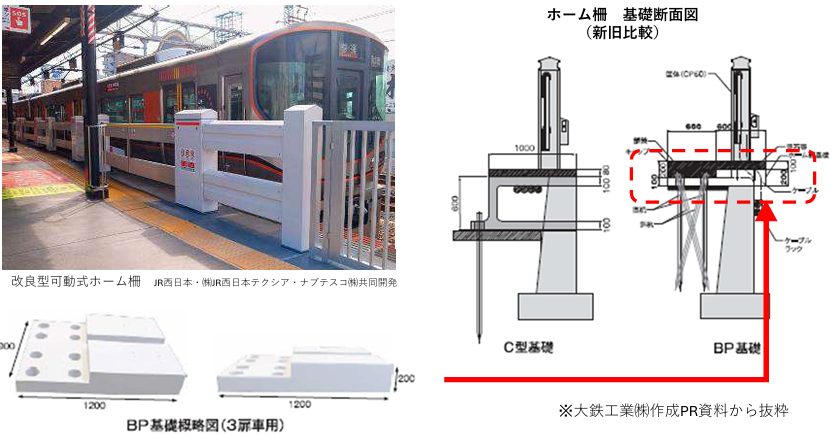

【ベルテクス鉄道事業部の開発製品】

鉄道事業部では、新たに軽量プレキャストホーム柵基礎工法(BP基礎)を、西日本旅客鉄道㈱、ジェイアール西日本コンサルタンツ㈱、大鉄工業㈱の4社で共同開発した。労働人口が不足する中、軽い部材の開発が求められており、これまでの技術をさらに改良した「BP基礎」は、軽くて工事がしやすい特徴を持つ。駅のホームドアをスムーズに設置することが可能となり、今後需要の拡大が期待される。

(同社資料より)

【専門性の高い人材育成】

斜面防災事業部および技術本部では、毎年、土木学会で研究発表を行い、斜面防災技術や様々な技術の高度化に取り組むとともに、同社の技術力を対外的に精力的に発信している。

【新技術開発(共同研究:調査・診断)】

同社は、大阪大学と非破壊・水中・鉄筋探査の分野において新技術開発を行っている。また、富山県立大学と非破壊・水中・コンクリート強度推定の分野において新技術開発を行っている。

<資本コストを意識した経営の取り組み>

【IR活動】

同社は7年前からIRチームを立ち上げ、投資家へ同社の理解を深めてもらうべくホームページの充実、動画コンテンツの提供、SNSでの情報発信などを進めてきた。加えて、機関投資家との個別ミーティングや、中間期・通期の決算説明会を通じて、継続的なコミュニケーションを図ってきた。さらに、2025年10月の本社移転に伴い、同年12月19日に新本社で株主を招き株主懇談会を開催した。この株主懇談会は、株主と同社経営陣との建設的な対話を促進して、企業の持続的成長と中長期的な企業価値の向上を図る目的で行ったものである。また、中期経営計画期間においては英文対応や開示の拡大等をはじめ、IR活動の充実化も意識している。

<地域貢献に関する取り組み>

【横芝光町企業版ふるさと納税】

ベルテクス㈱千葉工場が立地して77年になる横芝光町に、今まで同社を育んでいただいたことへの感謝の意を込め、災害に強いまちづくりに貢献するべくコンクリート製の非常用トイレ槽を寄贈した。

【地元小学生の工場見学を実施】

ベルテクス㈱結城工場が立地する近隣の小学生に対して、工場見学を実施した。自然災害から地域の安全を守るという同社グループの使命を、次世代を担う子供たちに伝えられる貴重な機会となった。

5.今後の注目点

同社の26/3期決算は、前期比19.5%の増収、同12.3%の営業増益となった。通期の売上高・各段階利益としては過去最高を達成した。これは、㈱IKKの新規連結効果に加え、コンクリート事業の浸水対策製品を中心に売上が増加したことが寄与したものである。続く27/3期においても前期比11.8%の増収、同0.6%の営業増益を見込んでいる。㈱IKKの通年寄与により、売上高と経常利益までの各段階利益は中期経営計画の数値目標を上回る見込みとなった。㈱IKKは、今後急拡大が見込まれるセグメント部材を用いた地下トンネル型調節池の需要に対し、競合他社と比較しコスト面での優位性を持っている。今後同社は、㈱IKKが有するこの合成セグメントを軸に同社が保有する営業ネットワークを活用することでシナジー効果を発揮し、需要拡大が見込まれる地下トンネル型調節池に関連する事業を強力に推進する予定である。今後期待通りに地下トンネル型調節池の受注を拡大できるのか注目される。こうした一方で、㈱IKKの子会社化により同社の利益率が低下傾向にあることは気がかりである。㈱IKKのセグメント事業は大型工事が多く、価格競争が激しいことが影響しているものと思われる。同社では、今後他社との競争優位性が発揮できる合成セグメントへのシフトや、提案型営業の強化を通じて収益性の改善を図るとともに、工場統廃合や人的交流なども含めた施策を通じて、安定的に一定水準の利益率を確保できる体制を構築していく方針である。㈱IKKとのPMI(経営統合プロセス)の進捗状況にも注目したい。

また、人手不足を背景にゼネコン側でプレキャスト化へのニーズが高まりつつある。現在国土交通省では、建設業の人手不足対策や生産性向上を目的として、プレキャストコンクリートの活用拡大を明確な方針として進めている。一方で、国内のプレキャスト化比率は依然として低く、今後のプレキャスト化比率の上昇が業界にとって強い追い風になるものと期待される。今後の人手不足を見据えたさらなる市場拡大に向けてどのような施策を打ち出すのか注目される。

さらに、標準耐用年数である50年を超える下水道管路が今後大幅に増加し、下水道管路のメンテナンス需要も急拡大しそうである。同社では、下水道管路のメンテナンスにおいて既に様々な補修工法を保有しておりその恩恵が期待される。また、調査・診断や既存の下水道管の複線化や連絡管の敷設についてもかなりの恩恵を受けそうである。拡大する下水道管路のメンテナンス需要をどのように取り込んでいくのかについても引き続き期待を込めて注目していきたい。

<参考1:第3次中期経営計画>

同社は、2025年3月期から2027年3月期までの3か年を対象とする第3次中期経営計画を策定した。

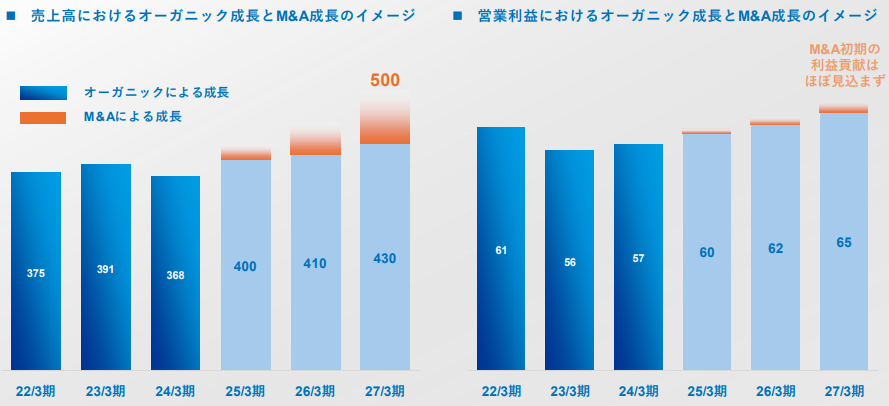

VERTEX Vision 2034に基づく1期目の計画として、オーガニックで売上430億円、営業利益65億円を計画する。将来の売上1,000億円、営業利益150億円を見据えた第1歩として事業ポートフォリオの強化に向けた成長投資を行い、基盤を整えたコア事業の再成長と長期的な成長の軸となる新規事業の育成に取り組む。

【数値目標】

数値目標(計画発表時の数値)

| 25/3期 (中計) | 25/3期 (実績) | 26/3期 (中計) | 26/3期 (会社予想) | 27/3期 (中計) | 3か年累計 | Vision 2034 |

売上高 | 400 | 389.1 | 410 | 410 | 430 | 1,240 | 1,000 |

営業利益 | 60 | 62.8 | 62 | 63.5 | 65 | 187 | 150 |

ROE | - | 13.8% | - | - | 14% | - | 20% |

*単位:億円

【重点項目】

事業ポートフォリオの強化 |

◆基盤事業-コンクリート・斜面防災 市場成長を踏まえた安定的な収益拡大を図る。 ◆育成事業-メンテナンス・鉄道・防衛・油圧ホースメンテナンス 将来の注力ドメイン化を考えた成長投資を実施する。 |

人的資本・R&D・DXの推進強化 |

サステナビリティ経営の推進 |

◎基盤事業における施策

【コンクリート事業】

主力事業であり、市場環境が堅調である雨水浸水対策領域のコンクリート事業についてはさらなる強化を推進する。前中計までで製品ポートフォリオの体制は整い、今後は販売強化やさらなる付加価値化を通してより売上と利益を積み上げていくフェーズとして取り組む。

(主な取り組み)

◆既存製品・新製品の販売強化

<コンクリート事業の新製品群>

ボルテックスバルブ |

| スパイラルホール |

|

無動力で貯留槽からの流量を水位に応じてコントロールし、雨水貯留施設の貯留 機能を従来式から最大20%向上させる装置。 | 雨水をマンホール内壁に沿ってらせん状に落水させることで騒音と振動の発生を回避し、スムーズに流出 管に流し込むことができるマンホール。 |

◆絞り込んだ製品群のさらなる付加価値化

◆コンクリート工場の統廃合による効率化

過去の経営統合を通して保有する工場や拠点についての統廃合に着手。2024年運送問題や市場動向を踏まえ、各工場から

の運送範囲の再設定と効率化に取り組む。

【斜面防災事業】

近年激甚化する自然災害への対策として、防災・減災や国土強靭化に対する意識は高まる傾向にある。また、国土強靭化に向けた対策の拡大も予定されている。こうした環境下、引き続き崩壊土砂対策や落石対策に向けた製品の拡販とさらなる研究開発・付加価値化に取り組む。

<主な製品>

ループフェンス 崩壊土砂防護工・土石流・流木対策工 |

|

◆メンテナンス性の高さ ◆ケーブル取り付け位置の調整による柔軟な配置の実現 ◆土砂、落石、積雪などに対応可能 |

◎育成事業における施策

将来の注力ドメインとしてコンクリート事業におけるインフラメンテナンス、鉄道、防衛および油圧ホースメンテナンス事業に対する成長投資を推進する。第3次中期経営計画終了時点では合計で80億円程度の売上規模を目指す。

事業 | 主な施策 |

インフラメンテナンス | ◆設置シェアNo.1の防火水槽関連や農業水利関係に注力し販売を強化 ◆調査・診断に始まり維持保守管理までワンストップでの対応を通し顧客の拡大・深掘り |

鉄道 | ◆同社、ゼネコン、鉄道事業者の連携を深め、同社が有する新材料を活用し、顧客ニーズに合致した製品開発を推進 |

油圧ホースメンテナンス事業 | ◆2023年に完全子会社化したプロフレックスは、豊富な在庫品番数で1個から全国へ即納する優れたオペレーションとオリジナル加締機など自社企画品の設計力を強みとしている。関東圏で既に強みを活かして成功した事業モデルを他地域へ横展開する。 |

◎M&A戦略

オーガニック成長に加え、M&Aを通した事業ポートフォリオの強化・拡大を狙う。

中期経営計画期間のM&A戦略投資枠 |

◆M&A投資枠は、100~150億円を予定、主に借入を活用したM&A戦略投資枠を設定 |

今後のM&A強化に向けた社内体制 |

◆M&A対応人員強化により案件情報の量と質を高める ◆量:あらゆるチャネルを駆使して案件情報を収集 ◆質:良好な関係性を構築し、良質な情報収集を目指す |

M&Aターゲットの方向性 |

◆防災・減災・国土強靭化を軸とし、既存事業の機能強化・周辺領域展開が見込める企業 ◆同社が選定する育成事業(インフラメンテナンス、鉄道、防衛)に対して提供するプロダクト・サービスを有する企業 ◆官公庁に強いプロダクト・サービスを提供する企業 ◆事業ポートフォリオの強化・拡大が見込める事業を有する企業(既存事業の強みが活かせシナジーが期待できる事業) |

【既存事業成長とM&A成長のイメージ】

第3次中期経営計画期間において、売上成長についてはM&Aによる成長ポテンシャルは大きい一方、利益についてはオーガニック成長が中心となる想定(M&A初期の利益貢献は見込まずPMIフェーズの改善想定)としている。

(同社資料より)

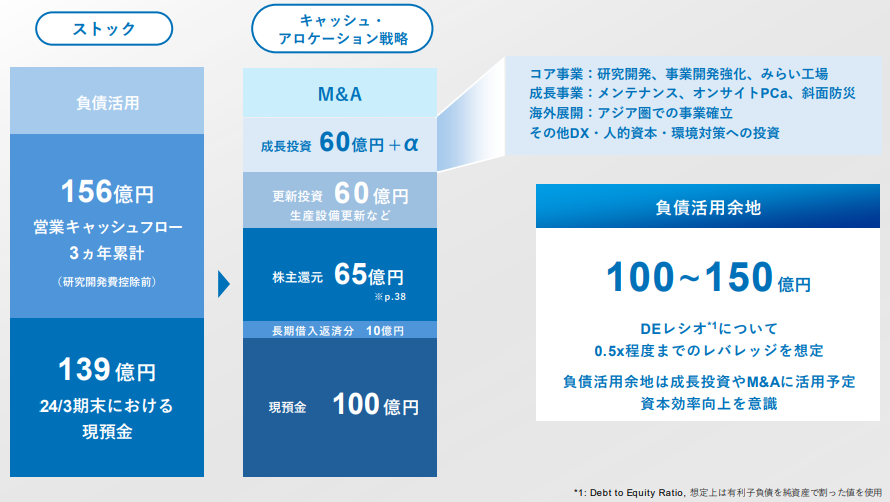

◎財務戦略

同社は、資本効率を意識したバランスシートを目指し、現中計のキャッシュ・アロケーションを策定した。

(同社資料より)

【成長投資・更新投資の詳細】

同社は、通常の研究開発や設備投資に加え、「10年後のありたい姿」を意識した投資予算を設定した。

<成長投資:60億円+α> | |

研究開発、DX・AI

| ◆新素材開発、生産革新技術などの取り組み強化 ◆DX・AIによる生産性、ビジネスモデルの革新 |

みらいビジネスの実現

| ◆みらいビジネスの実現に向けた取り組み強化(オンサイトPCa、新材料開発、スマート化等) |

みらい工場の実現

| ◆みらい工場の実現に向けた取り組み強化(生産DX・AI、次世代生産最適化システム等) |

その他

| ◆環境対策(CO2削減)、人的資本経営、海外展開など成長に向けた取り組み強化 |

<更新投資:60億円> | |

生産設備

| ◆生産基盤の強化や原価・生産効率の改善により競争力の向上を図る |

技術開発

| ◆既存製品の改良や顧客ニーズを起点とした新製品開発により収益力向上を図る |

ソフトウェア・システム関連

| ◆ソフトウェアおよびシステムを通じてビジネスの業務改善を図る |

<参考2:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査等委員の構成

組織形態 | 監査等委員会設置会社 |

取締役 | 7名、うち社外3名(うち独立役員3名) |

監査等委員 | 4名、うち社外3名(うち独立役員3名) |

◎コーポレート・ガバナンス報告書

最終更新日:2025年7月1日

<基本的な考え方>

当社は、経営の透明性・健全性を確保しつつ、効率的な意思決定を可能とするコーポレート・ガバナンス体制の構築が重要であるとの認識のもと、当社グループ経営において主体的な役割を果たし、グループの戦略・方針の策定、グループ各社に対する指導・助言を通じ、コーポレート・ガバナンスの充実に努めております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

コーポレートガバナンス・コードの各原則について全てを実施しております。

<コーポレートガバナンス・コードの各原則に基づく開示(抜粋)>

原則 | 開示内容 |

【原則 3-1 情報開示の充実】 | (i)経営理念等や経営戦略、経営計画 当社の経営計画等を当社ホームページで開示しております。 (ii)コーポレート・ガバナンスに関する基本的な考え方と基本方針 コーポレート・ガバナンスに関する基本的な考え方を定めたガイドラインを当社ホームページで開示しております。 (iii)取締役会が経営陣幹部・取締役の報酬を決定するにあたっての方針と手続 取締役(社外取締役を除く)の報酬は、固定報酬としての基本報酬と業績指標を基礎としてその数が算定される非金銭報酬(以下「業績連動非金銭報酬」という。)としてのストックオプションにより構成し、社外取締役については、その職務に鑑み、基本報酬のみとしております。 取締役(監査等委員である取締役を除く。以下同じ。)の種類別の報酬割合の目安は、基本報酬:業績連動非金銭報酬等(短期インセンティブ):業績連動非金銭報酬(長期インセンティブ)=70:15:15(業績指標を100%達成の場合)とし、任意の報酬委員会が審議並びに取締役会に対する答申を行い、取締役会は当該答申内容を尊重し、決定いたします。 取締役の個人別の報酬額については、任意の報酬委員会が審議並びに取締役会に対する答申を行い、取締役会は当該答申内容を尊重し、決定いたします。 監査等委員である取締役の報酬については、任意の報酬委員会が審議並びに監査等委員である取締役全員に対する答申を行い、監査等委員である取締役全員が当該答申内容を尊重し協議した上で決定いたします。 (iv)経営陣幹部の選解任と取締役候補の指名を行うに当たっての方針と手続 (方針) 監査等委員でない取締役候補は、当社グループの企業価値向上のために、グループの発展に寄与できる幅広い視野と経験を有し、マネジメント能力と経営センスを持った人材を選任しています。 監査等委員である取締役候補は、数多くの経験や見識からの視点より、監査等委員でない取締役の業務執行を公正に監査・監督できる人材を選任しています。 (選任手続き) 当社は任意の指名委員会を設置しております。指名委員会は取締役選解任案を審議し、取締役候補者の提言をいたします。それぞれの提言を踏まえ、監査等委員でない取締役候補者案は監査等委員会に報告、監査等委員である取締役候補者案は監査等委員会の同意を得た上で、取締役会において決議しております。

(v)経営陣幹部の選解任と取締役候補の指名を行う際の、個々の選解任・指名についての説明 取締役の選解任につきましては、株主総会招集ご通知参考書類において、指名委員会の推薦に基づいて取締役会が決定した新任取締役候補者の個々の略歴、選解任理由等を掲載してまいります。 経営計画: https://www.vertex-grp.co.jp/ja/ir/management/plan.html コーポレートガバナンスガイドライン: https://www.vertex-grp.co.jp/ja/ir/management/governance.html |

【補充原則3-1③ サステナビリティについての取組み等】 | 当社グループでは、経営理念(ブランド・ビジョン)「安心のカタチを造る。」の実現に向け、「持続可能な社会の実現への貢献」と「企業の持続的成長の実現」の両立が経営課題の一つであるとの認識に立ち、マテリアリティ(重要課題)の特定を行い、具体的な対応策や目標設定を推進させてまいります。 今後もサステナブルな社会の実現に向けた取り組みを強化し、新たな価値創造の創出を通じて社会とステークホルダーからの満足と信頼が得られる企業を目指してまいります。 なお、当社におけるサステナビリティについての取組み及びTCFDに基づく開示の詳細は、当社ホームページをご覧ください。 当社ホームページ: |

【原則5-1 株主と建設的な対話に関する方針】 | 当社は、持続的な成長と中長期的な企業価値向上のために、株主総会以外における株主や投資家との建設的な対話が重要であると認識し、経営企画部広報・IR室をIR担当部署として個別面談への対応、会社情報のホームページへの掲載、東京証券取引所の任意開示を活用した情報公開を行うほか、個別面談においては、株主の希望や面談の内容の重要性等によって取締役の中から適任者が対応するなど、社内体制を整備しております。 また、半期に1回決算説明会を開催し、代表取締役社長を含めた役員が登壇し、決算報告や事業戦略等について説明しております。 |

【資本コストや株価を意識した経営の実現に向けた対応】 | 当社の資本コストや株価を意識した経営の実現に向けた対応については、当社ホームページの第3次中期経営計画をご覧ください。 第3次中期経営計画: |

| 本レポートは、情報提供を目的としたものであり、投資活動を勧誘又は誘引を意図するものではなく、投資等についてのいかなる助言をも提供するものではありません。また、本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、当社は、本レポートに掲載されている情報又は見解の正確性、完全性又は妥当性について保証するものではなく、また、本レポートおよび本レポートから得た情報を利用したことにより発生するいかなる費用又は損害等の一切についても責任を負うものではありません。本レポートに関する一切の権利は、当社に帰属します。なお、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申し上げます。 Copyright(C) Investment Bridge Co.,Ltd. All Rights Reserved. |

ブリッジレポート(ベルテクスコーポレーション:5290)のバックナンバーおよびブリッジサロン(IRセミナー)の内容は、www.bridge-salon.jp/でご覧になれます。

| 同社の適時開示情報の他、レポート発行時にメールでお知らせいたします。 |

| ブリッジレポートが掲載されているブリッジサロンに会員登録いただくと、株式投資に役立つ様々な便利機能をご利用いただけます。 |

| 投資家向けIRセミナー「ブリッジサロン」にお越しいただくと、様々な企業トップに出逢うことができます。 |