- 株式情報(6/12現在データ)-

|

株価

|

時価総額

|

発行済株式数

|

単元株数

|

決算年月

|

1株配当

|

|

701円

|

14,311百万円

|

20,156,550株

|

100株

|

2006年3月

|

8.00円

|

|

配当利回り

|

PER(連)

|

1株利益(連)

|

PBR(連)

|

1株株主資本(連)

|

ROE(連)

|

|

1.13%

|

(連) 19.95倍

|

(連) 35.59円

|

(連) 0.83倍

|

(連) 857.81円

|

(連) 4.44%

|

- 連結財務データ推移 - (単位:百万円)

|

決算期

|

売上高

|

営業利益

|

経常利益

|

当期利益

|

|

2002年3月期

|

14,775

|

916

|

984

|

-357

|

|

2003年3月期

|

12,845

|

111

|

-616

|

-899

|

|

2004年3月期

|

15,000

|

615

|

-177

|

-645

|

|

2005年3月期

|

21,105

|

1,762

|

1,456

|

633

|

|

2006年3月期

|

23,946

|

1,210

|

1,040

|

708

|

|

|

フェローテックの決算説明会に出席しました。

山村社長、各事業部長が決算の概要、今期の見通しについて説明されました。

― 目次 ― (各タイトルをクリックすれば直接ご覧いただけます。)

・

2006年3月期決算概要

・

2007年3月期業績予想

・

今後の戦略

・

取材を終えて

○ 2006年3月期決算概要

<連結>

|

(単位:100万円)

|

| |

実績

|

前期比

|

| 売上高 |

23,946

|

+13.5%

|

| 営業利益 |

1,210

|

-31.3%

|

| 経常利益 |

1,040

|

-28.5%

|

| 当期純利益 |

708

|

+11.8%

|

増収ながら、販管費の増加が響き営業利益及び経常利益は減少しました。

ただ、補償金収入等の計上による特別損益の改善により当期純利益は増加しました。

<セグメント別動向>

|

(単位:100万円)

|

| |

|

実績

|

構成比

|

前期比

|

| |

装置関連 |

11,657

|

48.7%

|

+4.1%

|

| |

電子デバイス |

3,409

|

14.2%

|

-4.7%

|

| |

受託生産 |

8,878

|

37.1%

|

+40.4%

|

| 売上高合計 |

23,946

|

100.0%

|

+13.5%

|

| |

装置関連 |

1,143

|

94.4%

|

-16.8%

|

| |

電子デバイス |

-330

|

-27.3%

|

-

|

| |

受託生産 |

465

|

38.4%

|

+156.9%

|

| |

消去 |

-68

|

-5.6%

|

-

|

| 営業利益合計 |

1,211

|

100.0%

|

-31.3%

|

装置関連事業

|

(単位:100万円)

|

| |

|

実績

|

構成比

|

前期比

|

| |

真空シール・部品 |

4,335

|

18.1%

|

+2.9%

|

| |

石英製品 |

4,086

|

17.1%

|

-5.0%

|

| |

シリコン製品 |

1,535

|

6.4%

|

+39.5%

|

| |

EB-ガン・その他 |

1,703

|

7.1%

|

+7.2%

|

| 装置関連 |

11,657

|

48.7%

|

+4.1%

|

太陽電池向けを中心に単結晶シリコンが伸びました。また、FPD(Flat Panel Display)製造装置向けの真空シールが期を通して堅調に推移したほか、下期以降、半導体製造装置向けの真空シールや石英製品の受注も回復しました。

電子デバイス事業

|

(単位:100万円)

|

| |

|

実績

|

構成比

|

前期比

|

| |

コンピュータシール |

135

|

0.6%

|

-86.7%

|

| |

サーモモジュール |

2,623

|

11.0%

|

+27.7%

|

| |

磁性流体・その他 |

650

|

2.7%

|

+27.0%

|

| 電子デバイス |

3,409

|

14.2%

|

-4.7%

|

下期以降、自動車向けにサーモモジュールが回復しました。コンピュータシールの減少は予想通りです。

また、FFB(流体同圧軸受け)の出荷を開始しましたが、開発コスト・サンプル費用などが利益を圧迫しました。

受託生産(CMS)事業

|

(単位:100万円)

|

| |

実績

|

構成比

|

前期比

|

| 受託生産 |

8,878

|

37.1%

|

+40.4%

|

シリコンウエーハ加工をけん引役に大幅な増収となりました。新規事業の太陽電池向け単結晶引上装置が順調に立ち上がった他、装置部品洗浄や中国ローカルマーケット向けの工作機械製造も伸びました。

<売上総利益>

売上総利益は69億23百万円と前期比3.6%増加しましたが、原材料価格高騰やプロダクトミックスの変化により売上総利益率は28.9%と2.8ポイント低下しました。

<販管費>

販管費は、57億12百万円と前期比16.1%増加しました。

主な増加要因は次の通りです。

(1)円安進行による海外子会社経費の膨張3億70百万円

(2)上海新会社(前期はBSのみ連結)等の影響94百万円

(3)AFS社(英国)の人員・設備の吸収(05/3期下期)による人件費等3億円

<営業外損益・特別損益>

|

(単位:100万円)

|

| |

2005年3月期

|

2006年3月期

|

| 営業外収益 |

244

|

473

|

| 営業外費用 |

550

|

643

|

| |

|

|

| 特別利益 |

212

|

929

|

| 特別損失 |

458

|

650

|

営業外損益

営業外収益では為替差益、営業外費用では支払利息及び持分法投資損失等が増加しました。

特別損益

主なものは次の通りです。

特別利益

:投資有価証券売却益1億49百万円、補償金収入6億円

特別損失

:貸倒引当金繰入額 5億41百万円、減損損失 44百万円

○ 2007年3月期業績予想

<連結>

|

(単位:100万円)

|

| |

予想

|

前期比

|

| 売上高 |

26,000

|

+8.6%

|

| 営業利益 |

1,400

|

+15.7%

|

| 経常利益 |

920

|

-11.5%

|

| 当期純利益 |

610

|

-13.8%

|

増収・営業増益の予想です。

前下期以降の受注回復が著しい真空シール、石英製品、サーモモジュールが伸長、太陽電池向け単結晶シリコン及び前期出荷を開始したFFB(流体同圧軸受け)も順調に拡大する見込みです。

売上増及び太陽電池関連の先行投資(設計費用・開発費用等)により販管費は増加しますが、売上総利益の増加で吸収、営業利益は前期比15.7%増加する見込みです。ただ、円高を予想し為替差損を見込んでいるため、経常利益は同11.5%減少する見込みです。

営業外費用としては、支払利息3億20百万円、為替差損1億円等を見込んでいます。

また、特別損益を見込んでいません。

<セグメント別見通し>

|

(単位:100万円)

|

| |

予想

|

構成比

|

前期比

|

| 装置関連 |

13,404

|

51.6%

|

+15.0%

|

| 電子デバイス |

4,035

|

15.5%

|

+18.4%

|

| 受託生産 |

8,561

|

32.9%

|

-3.6%

|

| 売上高合計 |

26,000

|

100.0%

|

+8.6%

|

装置関連事業

|

(単位:100万円)

|

| |

|

予想

|

構成比

|

前期比

|

| |

真空シール・部品 |

4,755

|

18.3%

|

+9.7%

|

| |

石英製品 |

4,701

|

18.1%

|

+15.1%

|

| |

シリコン製品 |

1,949

|

7.5%

|

+27.0%

|

| |

EB-ガン・その他 |

2,000

|

7.7%

|

+17.4%

|

| 装置関連 |

13,404

|

51.6%

|

+15.0%

|

真空シールは、欧米で半導体関連投資が活発な他、アジアでは日本及び台湾のFPD投資が拡大しています。台湾に、販売とメンテナンスを行なうフェローテック台湾を設立しました。また、韓国・シンガポール・台湾で修理事業を開始します。

石英製品は、認定を受けた米国エッチャー装置メーカーや300mm製品の認定を受けた日本の大手装置メーカーからの受注が拡大する見込みです。また、単結晶引上装置用ルツボの生産販売を開始しました。

シリコン製品は原材料調達がネックとなっていますが、今期は原材料支給による受注が増加します。受注増に対応すべく設備を増強、端材の利用、流通コストの見直し等で生産性の向上も目指します。

電子デバイス事業

|

(単位:100万円)

|

| |

|

予想

|

構成比

|

前期比

|

| |

コンピュータシール |

20

|

0.1%

|

-85.2%

|

| |

サーモモジュール |

3,284

|

12.6%

|

+25.2%

|

| |

磁性流体・その他 |

732

|

2.8%

|

+12.6%

|

| 電子デバイス |

4,035

|

15.5%

|

+18.4%

|

サーモモジュールは、自動車向けが拡大します。自動車向けは需要増加に対応すべく生産能力を倍増しました。また、高出力レーザー機器、CPU・MPUの検査装置、ハイエンド・バイオ関連機器等、新市場の開拓も進んでいます。

受託生産(CMS)事業

|

(単位:100万円)

|

| |

予想

|

構成比

|

前期比

|

| 受託生産 |

8,561

|

32.9%

|

-3.6%

|

装置部品洗浄、工作機械製造が伸びる見込みですが、競争激化によりリチウムイオン電池パックが減少する見込みです。

シリコンウエーハ加工は、今期中に月産35万枚体制が整います(現在 同32万枚)。また、単結晶引上装置は、中国企業からの受注に成功、韓国、台湾企業からも引き合いがきています。

単結晶引上装置及び工作機械製造の専門工場として、上海漢虹精密機械有限公司が本年5月に操業を開始しました。

○ 今後の戦略

<太陽電池関連製品>

|

(単位:100万円)

|

| |

2005年3月期

|

2006年3月期

|

2007年3月期

|

| シリコン製品 |

1,100

|

1,535

|

1,949

|

| ウエーハ加工 |

3,274

|

4,147

|

4,815

|

| 単結晶引上装置 |

-

|

956

|

699

|

2006年3月期は、太陽電池向け単結晶シリコン(シリコン製品)及び単結晶引上装置の売上が拡大しました。単結晶シリコンは、下期移行、原材料となる多結晶シリコンの調達難がネックとなりましたが、単結晶シリコン引上装置は製造・納品が順調に進みました。現在、中国や韓国、台湾企業等との商談が進んでいますが、今2007年3月期の計画には織り込んでいません。

単結晶シリコン引上装置は、真空シールや石英製品、更には自社開発品等、自社製品がふんだんに使われているため収益性が高く、しかも価格競争力があります。

環境にやさしいエネルギー源である太陽電池は今後の市場拡大が期待できますが、現在は、市場の草創期。

太陽電池向け単結晶シリコン及び向け単結晶シリコン引上装置にも同じことが言えます。これまでに培ってきた「自社技術の塊」とも言える引上装置を強みに、単結晶シリコン共々早期に一定のマーケットシェアを確保し、単結晶シリコン製造(引上)事業を行なう企業に対するサポートやトータルソリューションの提供等の事業も展開していく考えです。

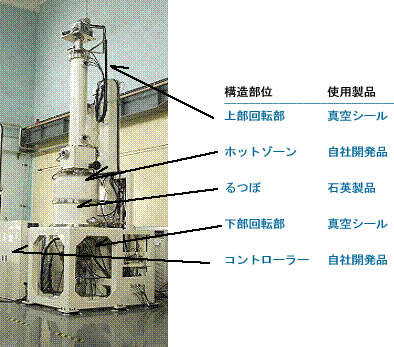

シリコン単結晶引上装置

1.事業別の取組

太陽電池に関連する次の4事業を育成・強化していきます。

(1)太陽電池向け単結晶シリコン製造(引上)事業

(2)単結晶引上装置開発事業

(3)単結晶引上サポート事業

(4)単結晶引上ソリューション事業

(1)太陽電池向けシリコン単結晶製造(引上)事業

2006年3月期より、上海でシリコン単結晶製造時業を本格化させました。原材料の調達がネックとなっていましたが、今2007年3月期より原材料顧客支給による製造請負を開始しました。製造請負の拡大に備え、製造能力を増強しました。

(2)単結晶引上装置開発事業

現行機種(6&8インチ兼用)の生産能力を、前期の月産5台から今期は同10台に増強、更に来期には同20台に引き上げる計画です。また、8インチ専用の大型装置や低価格機種の開発にも取り組んでいます。

(3)単結晶引上サポート事業

消耗品である装置用ルツボや定期交換が必要な装置用カーボン部品等の供給に加え、装置オペレーターの育成代行や装置の保守・メンテナンスサービス等のサポート事業も展開していきます。

(4)単結晶引上ソリューション事業

工場の設計・建設・設備購入等のコンサルティング、運営支援(オペレーター育成・メンテナンス)、歩留保証付工場運営指導などトータルソリューションの提供により事業の高付加価値を図ります。

太陽電池の市場推移予測(矢野経済研究所)

<HDD検査装置向けFFBスピンドル>

(1)事業の概要

現在、FFB(流体同圧軸受け)はHDDの軸受けとして事業が進められており、前期にはサンプル出荷も始まりましたが、新たにスピンスタンドの軸受けとしての利用が研究されています。

スピンスタンドとは、HDDのヘッド、メディア、フライング・ハイト、或いはサーボ・トラック・ライター(STW)等を検査する装置ですが、HDDの高記録密度化・高速化に伴い、スピンスタンドの位置決め精度に対する要求も高まっています。スピンスタンドの位置精度の決め手となるのが"軸受けスピンドル"ですが、現在は「静圧空気軸受け」が主に使用されています。

これに対して、同社の磁性流体を使ったFFBであれば、低価格設定が可能な上、減衰力、導電性、設計の自由度等で「静圧空気軸受け」に優り、代替品として期待が持てます。

(2)今後の事業展開

こうした中、FFBは静圧空気軸受けと同等以上の性能を有し、しかも、顧客の仕様に合わせて片持ち、両持ちの両構造への対応が可能なため、装置全体の小型化、低コスト化に貢献する等のメリットもあります。

同社は、既にヘッド及びメディア用スピンスタンド向けFFB(カートリッジ)の製品出荷を開始しており、また、FFBカートリッジに加え、同社独自のモータも開発し、モーターユニットとしても販売する予定です。

2007年3月期に1億円、2008年3月期に2億円、2009年3月期に3億円とニッチ市場での売上を見込んでいます。

解説 「太陽電池用シリコン」について

最後に、太陽電池向けシリコンについての簡単な解説をさせて頂きます。同社の太陽電池関連事業を理解するうえで参考にしていただければ幸いです。

1.メモリー・CPU等の半導体向け単結晶シリコンと“太陽電池向け単結晶シリコン”との違い

信越半導体やSUMCO社が、Intel社、SAMSUNG社等の半導体メーカーに納入しているウエーハに使用する単結晶シリコンと太陽電池向け単結晶シリコンでは、酸素濃度や比抵抗等の基本的な規格・仕様が異なります。このため引上装置の仕様も異なります。特に、先端の半導体用引上装置には、半導体メーカーが要求する仕様を満たすために超伝導マグネットが使われる等、太陽電池向けより高価でコスト高となりますから、その装置で製造された単結晶シリコンの販売価格も高くなります。

つまり、既存の単結晶シリコンのメーカーが既存の半導体用設備を用いて太陽電池向けの単結晶シリコンを製造するには、コスト的に無理があります。このため、同社のように新規参入組みにも事業拡大のチャンスがあるわけです。(もちろん、価格、品質、納期等でユーザーから評価を得る必要がある事は言うまでもありません。もっとも、新規参入といっても、太陽電池向け単結晶シリコンは、これまで市場と言えるほどのものが無かったため、皆が新規参入と言えなくもありません。

同じことが単結晶シリコンを作る引上装置にも言えます。同社の単結晶シリコン製造(引上)事業は、原材料となる多結晶シリコンの調達難がネックとなり前下期は伸び悩みましたが、こうした制約のない引上装置の製造・販売では、売上を一気に伸ばすことができました。

余談にはなりますが、太陽電池向けと半導体向けでは単結晶シリコンの原材料となる多結晶シリコン(ポリシリコン)も異なります。太陽電池向け多結晶シリコンは「solar grade」という規格に沿ったもので、半導体用多結晶シリコンで太陽電池向けは製造できますが、その逆はできません。

2.今後の市場拡大期待大きい

これまでの説明で、多結晶シリコン(ポリシリコン)は、単結晶シリコンの原材料と説明してきました。このため、少し混乱するかもしれませんが、太陽電池には、同社等が手掛ける単結晶シリコン基板から作られたものと、多結晶シリコン基板から作られたものがあります。

多結晶シリコン基板とは、単結晶シリコンの端材や残材、或いはグレードの低いポリシリコン等を使用して製造されたシリコン基板で、現在、太陽電池モジュールベースで60%弱のシェアを有しています。これに対して単結晶シリコン基板のシェアは約30%です(この他、アモルファス太陽電池があります)。多結晶シリコンの長所はコストが安い事ですが、短所は光電変換効率が単結晶より劣る事です。今後、性能で優れる単結晶シリコン基板に対する需要が、多結晶シリコン基板の需要を上回ると期待されています。

○ 取材を終えて

中間決算および第3四半期レポートで太陽電池引上装置の増加が見込まれますと、簡単に記述していた太陽電池関連の事業ですが、単結晶引上装置は1983年に、また、半導体用単結晶シリコンの製造・販売は1985年に参入した事業です。いずれも、その後撤退はしたものの、要素技術である真空シールなどは、今日でも同社の収益を支えています。

アナリスト等の注目度はFFBの方が高いようですが、個人的には、同社の中期成長の柱となるのは、太陽電池関連事業ではないかと思います。潜在的な市場の大きさに加え、引上装置等は自社技術をふんだんに使い、しかも単価が高い。前期のCMS事業の営業利益が大幅に増加しています。製品毎の利益が開示されていないため(これは至極当然のことですが)あくまで推測ですが、ウエーハ加工の拡大に加え、引上装置の利益貢献もかなり大きかったのではないでしょうか。足下の引上装置の商談は活発なようですが、今期の計画には織り込まれていません。今期はもちろん、中期的にも楽しみな事業であると思います。

|