ブリッジレポート:(6890)フェローテック vol.23

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区京橋 1-4-14 |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(12/2現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

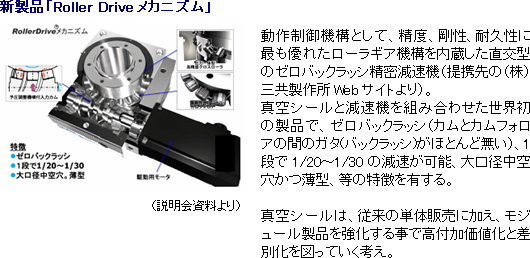

もともとは磁性を持つ液体である磁性流体応用製品のメーカー。その代表例が、半導体やFPDの製造装置の部品となる真空シールであり、ハードディスクドライブ等で使われていたコンピュータシールである。磁性流体応用製品に次ぐ主力製品となったサーモモジュールもそうだが、Only Oneの製品であり、超精密部品であるため、金属加工や表面処理等で高い技術が要求される。この技術を中国に持ち込み、現地の安価な労働力と融合させたのが、事業セグメントの一つである受託生産(CMS)事業である。更に、近年、急速な伸びを示しているのが、シリコン結晶製造装置や石英坩堝等の消耗品を手掛ける太陽電池関連事業である。太陽電池の材料となるシリコン結晶製造装置には、同社の製品である真空シールが主要部材として使われており、これまで蓄積してきた技術やノウハウが活かされている。 装置関連事業 (38.9%)

真空シール、石英製品、半導体用シリコンインゴット、セラミックス、EB-ガン等

太陽電池関連事業 (30.1%)

シリコン(多・単)結晶製造装置、太陽電池用シリコンインゴット、石英坩堝

電子デバイス事業 (11.9%)

サーモモジュール、磁性流体等

受託生産(CMS)事業 (19.3%)

シリコンウェーハ加工、装置部品洗浄、工作機械製造等

<フェローテックグループの事業戦略 -売上高1,000億円企業を目指して->

環境・エネルギー分野を強化する他、子会社のフェローテックセラミック社やノルド社(ロシア)の材料開発力を活かした製品開発に取り組む。また、太陽電池関連ではオペレーター教育・プロセス指導までのトータルソリューションの提供に加え、工場運営受託業務への参入を計画している。詳細については次のとおり。

(1)エレクトロニクス産業

①LED市場へ既存製品を拡販 (新規事業として捉える)

②MOCVD装置向け真空部品や装置サブ・アセンブリ品の受託

③プロセス用製品の石英・セラミックスの拡販、LED照明の熱対策用サーモモジュール

④ディスクリート市場の拡充 CMSに加え独自販売を開始・FPD市場向け表面処理技術の展開

(2)PV市場への横展開

①ウエーハ工程までの各種装置、周辺装置の開発・販売(各メーカーとの提携)

②オペレーター教育・プロセス指導までのトータルソリューションを展開

(3)PV事業の拡充

①多結晶インゴット事業、多結晶用角槽事業

(4)材料開発・技術開発

①セラミックス、サーモモジュールの高付加価値材料、 薄膜装置用ガンソース、FCA等

(5)新規事業の開拓

①エレクトロニクス分野以外での真空技術事業を展開

②デバイスメーカーへ積極的にアプローチを展開

③PV工場運営受託事業を展開

<太陽電池市場の動向>

近年の急速な伸びで同社の主力事業となった太陽電池関連事業。今後の市場拡大余地は極めて大きい。

|

| 2010年3月期上期決算 |

装置関連の苦戦が響き営業損失

売上高は前年同期比31.3%減の13,423百万円。太陽電池関連が伸びたものの、装置関連の売上が減少した他、世界的な自動車不況を受けてサーモモジュールも大きく落ち込んだ。営業損益は543百万円の損失。売上の減少による固定費負担の増加や売上構成の変化に加え、太陽電池関連における開発費や顧客仕様の設計費用等の先行投資負担、更には円高の影響もあり売上総利益率が悪化。経費削減を進めたものの、その効果が本格的に現れるのは下期以降となるため、販管費の負担も増加した。為替差益150百万円(前年同期は△99百万円)を計上したため営業外損益が改善、特別損失の減少等で特別損益も改善した。 (2)セグメント別動向

装置関連事業

需要の低迷による半導体設備投資の抑制で国内向けの真空シールが減少した他、デバイスメーカーの生産調整を受けて製造プロセスに使用する消耗品も減少した。ただ、厳しい事業環境は当初から織り込み済みで、グループをあげての営業努力により全ての製品の売上が期初予想を上回った上、足下では受注に回復の兆しが見られる。尚、利益の回復については、プロダクト・ミックスの変化等により、計画に比べ四半期ほど遅れている模様。

太陽電池関連事業

太陽電池用シリコンインゴット及び単結晶引上装置用石英坩堝の販売が堅調に推移した他、シリコン結晶製造装置も受注残の消化が順調に進んだ。営業利益が減少したのは、新製品の開発費や顧客仕様の設計費用等の先行投資及びシリコンインゴットの原材料価格急落に伴う製品価格の下落等の一過性の要因による。尚、金融危機の影響による急速な市場の縮小を受けて中国市場におけるシリコン結晶製造装置の引合いが減少したため、上期のシリコン結晶製造装置の新規受注は米国向けのみにとどまった。ただ、足下では大口需要家からの引合いが回復傾向にあり、新規に90台の単結晶引上装置の受注を発表した。

電子デバイス事業

主力の自動車温調シート用サーモモジュールが世界的な自動車産業の低迷を受けた事で、売上高、利益共に前年同期の実績を下回った。ただ、景気対策の効果等により主要国での自動車販売台数が下げ止まり、同製品の受注も回復傾向にある。また、自動車向けの落ち込みをカバーできなかったものの、民生用やバイオ向けを中心にした理化学用は堅調に推移した。

受託生産

主力のシリコンウェーハ加工、装置部品洗浄及び工作機械製造が、最終需要家の購入抑制及び生産調整の影響を受けたため、売上高、利益共に前年同期の実績を下回った。ただ、既に受注は底打ちしており、売上、利益共に増加に転じている。

(3)財政状態及びキャッシュ・フロー

財政状態

上期末の総資産は前期末比2,366百万円増の49,318百万円となり、自己資本比率は44.6%と前期末比5.0ポイント上昇した。主な増加要因は新株予約権の行使に伴う純資産と現預金の増加。この他、豊富な受注残を抱えるシリコン結晶製造装置を中心にたな卸資産が増加した他、保有する上場株式の時価の上昇で投資その他も増加。一方、借入金の返済で有利子負債が減少した。

キャッシュ・フロー(CF)

営業CFは1,720百万円の黒字。定期預金預け入れの減少やM&A関連の支出も無くなり、投資CFのマイナス幅が大幅に縮小。この結果、フリーCFは前年同期の4,539百万円のマイナスから1,275百万円の黒字に改善。この上期は営業損失となったものの、CFを生み出す力の強さを改めて示した。

尚、新株予約権の行使は10月に完了。総額3,051百万円を調達し、今後、中国工場における生産能力の増強投資約11億円)、石英坩堝工場の設備資金(約8億円)、及び借入金の返済(約11億円)等に充当する予定。   |

| 2010年3月期業績予想 |

|

(1)業績予想

受注底打ち、経費削減効果も顕在化し、下期は増収・増益へ

下期は太陽電池関連が堅調に推移する他、電子デバイス、CMSが前年同期比増収に転じる。また、減収が見込まれる装置関連もわずかな減収にとどまる見込み。利益面では、コスト削減効果の顕在化に加え、売上構成比の良化もあり営業利益率が改善、営業利益は同55.6%増加する見込み。期初予想との比較では、CMSの新規案件が延期となった事、太陽電池用シリコンインゴット及び石英坩堝の見通しを下方修正した事等で売上高がわずかにショートする。利益面では、CMSの売上構成比が当初の予想以上に高まる事と石英坩堝の見通しを下方修正した事等が下振れの要因。 通期では前期比15.4%の減収、同78.5%の営業減益予想。配当は1株当たり12円を予定している。    装置関連事業

下期は上期比で増収に転じる見込み。半導体の在庫調整の進展と需要回復で台湾の半導体メーカー(ファウンドリー)向けや米国OEM先向けを中心に石英製品が大きく伸びる他、国内企業向けの回復が遅れ気味の真空シールも、台湾、韓国(成膜装置メーカーの立ち上がりでビジネスチャンスが拡大)、中国、米国向け等が伸びる。両製品共にLED向けが伸びている事も今期の特徴。また、下期も減収が見込まれるセラミックス製品も、マシナブルセラミック(検査冶具用途)がロジックIC向けに好調な他、価格が軟調なフラッシュメモリー向けも数量ベースでは伸びる。機械装置向けのファインセラミックも、台湾、韓国等の半導体投資の回復を受けて回復局面を迎えつつある。

太陽電池関連事業

下期は原材料ポリシリコンの価格下落に伴う製品価格の下落で太陽電池用シリコンインゴットが減少する他、主要顧客の生産調整で石英坩堝も減少するものの、受注残の消化でシリコン結晶製造装置の売上が伸びる。尚、シリコン結晶製造装置は大型プロジェクトを含む引合いが増加しており、事業環境は改善傾向にある。また、高機能・高効率の新型機種の開発が進行中である他、石英坩堝に関しては海外工場の準備を進めている。

電子デバイス事業

サーモモジュールは、自動車温調シート用が高級車の在庫調整完了を受けて、ペースは緩やかながら、国産車や韓国車向けをけん引役に下期は増収に転じる。自動車向け以外では、医療検査装置用やバイオ機器用が伸びる他、民生用も新規開拓が進んでおり採用製品が拡大する。今後、ヒートシンクを付けたユニット製品や応用製品の拡充を図る他、光通信分野を強化する事で、既に20%のシェアを有する国内での販売拡大はもちろん、10%程度のシェアにとどまる欧米でのシェアアップを図る。 受託生産

工作機械製造が中国市場向けを中心に増加する他、ディスクリートウエーハの需給改善など市場の回復でシリコンウェーハ加工も緩やかながら増加に転じる見込み。また、装置部品洗浄も中国ファウンドリー向け等で動きが見られる等、底打ち感が出てきた。

①市場動向

尚、08年に5.6GW(ギガワット)だった全世界の太陽光パネルの出荷量が、09年は6.7GWに増加する見込みで、10年は9.5GW、13年15GW、15年20GW以上との予想があるとの事。国別では、09年に470MG(メガワット)~500MGの出荷が見込まれる日本は、電力買取制度が追い風となり、10年に1.5倍~2倍に拡大すると見られており、オバマ大統領がグリーンニューディールを唱えている米国も10年は倍増が見込まれている。また、中国では50%~70%の補助金を支給し、太陽光を利用した発電所の建設を後押ししており、サンテックなど中国の太陽電池パネル大手の稼働率は90%~100%に回復しているようだ(第3四半期の生産量は第1四半期比で70%増と推定されている模様)。また、中国での原材料ポリシリコンの生産も進んでおり、現在、国内需要の50%(08年は10%)を国内生産で賄えていると言う。 ②製品開発とトータルソリューションの提供

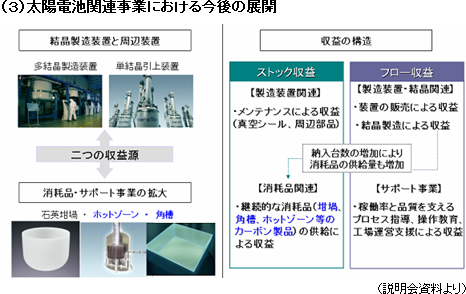

同社では、需要の拡大に応えるべく、現在、100%自動化のシリコン単結晶引上装置や大型のシリコン多結晶製造装置等の開発を進めており、来年の上海セミコンにおいて次世代機種4機種の展示を予定している他、10年5月の販売開始を目指して、パートナーシップによる検査装置の開発も進行中である。また、装置や結晶の販売に加え、工場立ち上げや受託加工等、製造ノウハウ、消耗品、材料を組み合わせたトータルソリューション(製造装置事業+消耗品+結晶事業+サポート事業)の提供により高付加価値化を図っていく考え。 |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |