ブリッジレポート:(6890)フェローテック vol.27

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区京橋 1-4-14 |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(8/27現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

国内外の連結子会社19社及び持分法適用会社5社とグループを形成しており、事業セグメントは次の通り。

|

| 2011年3月期第1四半期決算 |

前年同期比64.2%の増収、914百万円の経常利益

半導体・液晶の投資回復や生産の増加で装置関連事業の売上が倍増。電子デバイス事業も自動車生産の回復でサーモモジュールの売上が大きく伸びた他、太陽電池用シリコン製品や石英坩堝を中心に太陽電池関連事業の売上も増加した。利益面では、増収効果と売上構成比の良化で売上総利益率が改善。売上増や抑制していた経費の正常化等による販管費の増加を吸収して、営業損益が986百万円の黒字に転換。為替の影響で営業外費用が発生したものの、経常利益も黒字化。有価証券売却益や前期損益修正益等の計上等による特別損益の改善もあり、657百万円の四半期純利益を確保した。  今期より「装置関連事業」、「太陽電池関連事業」及び「電子デバイス事業」を報告セグメントとし、その他の業務(従来「CMS事業」)については、報告セグメントに含まれないセグメントとして区分した。ただ、「CMS事業」に区分されていたシリコンウエーハ加工については製品用途の類似性と販売先業種を鑑み「装置関連事業」に区分し直した。上記の10/3期 1Qはシリコンウエーハ加工を装置関連事業に組み替えた参考値である。

装置関連事業

日本、台湾、韓国での半導体・液晶関連の設備投資が再開された事に加え、欧米市場でのLED製造装置関連の需要拡大もあり真空シールの売上が倍増した他、デバイスメーカーの設備稼働率上昇により、石英製品、セラミックスなど製造プロセスに使用する消耗品の需要も拡大した。また、新たに当セグメントに加わったシリコンウエーハ加工と米国子会社が買収したLED蒸着装置事業も売上増加に寄与した。

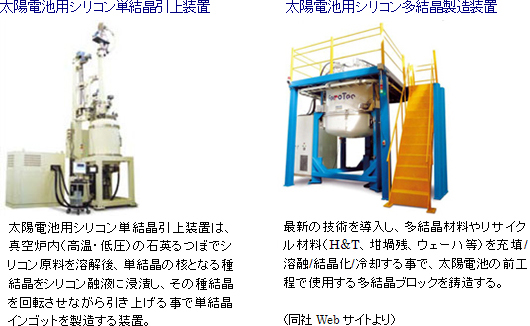

太陽電池関連事業

太陽電池用シリコン製品や石英坩堝の売上が順調に増加。シリコン結晶製造装置は売上が減少したものの、150台の大型案件を受注する等、引合い及び受注が回復傾向にある。ただ、利益面では、新型のシリコン結晶製造装置及び角切ソー装置の開発費用等が負担となった模様。尚、この3月には、新型のシリコン結晶製造装置2機種と次工程に必要な角切ソー装置の新製品の販売を開始した。

電子デバイス事業

自動車生産の回復で主力の自動車温調シート向けを中心にサーモモジュールの売上がほぼ倍増した。

(3)財政状態及びキャッシュ・フロー(CF)

第1四半期末の総資産は前期末比2,754百万円増の50,717百万円。受注・売上高の回復に伴う運転資金の増加や配当や法人税等の支払いに対して、自己資金中心に対応しつつも、有利子負債をわずかに積み増した。CFの面では、運転資金の増加で営業CFが減少した他、投資CFもマイナスとなり(設備投資はほぼ同水準だが、前年同期は定期預金の解約で黒字となった)、フリーCFは△102百万円と小幅マイナス。資金需要に自己資金中心で対応し、新規借入れを抑制したため財務CFもマイナスとなり、現金及び現金同等物の四半期末残高は5,636百万円と前期末比231百万円減少した。

|

| 2011年3月期業績予想 |

第2四半期(7-9月)も半導体・液晶関連を中心に好調が続く見込み

第1四半期決算を踏まえて上期業績予想を上方修正。第2四半期も半導体・液晶関連を中心に好調が続く見込み。ただ、通期業績予想については、「景気や為替動向等経営環境の先行きが依然不透明である」として従来予想を据え置いた。配当は1株当たり年12円を予定。

|

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |