ブリッジレポート:(6890)フェローテック vol.39

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2013年3月 | 38,424 | -3,608 | -3,465 | -6,532 |

| 2012年3月 | 60,088 | 4,124 | 3,287 | 1,715 |

| 2011年3月 | 57,880 | 6,931 | 6,290 | 4,483 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 2000年3月 | 7,988 | 892 | 629 | 288 |

| 株式情報(12/6現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

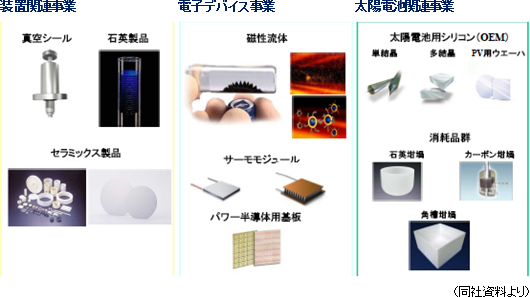

【事業セグメント】

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の装置関連事業、サーモモジュールが中心の電子デバイス事業、及びシリコン結晶製造装置や装置に使われる坩堝等の太陽電池関連事業に分かれ、13/3期の売上構成比は、それぞれ49.1%、11.9%、32.1%、及びソーブレード、装置部品洗浄、工作機械等の報告セグメントに含まれないその他6.9%。尚、シリコン結晶製造装置には、装置関連事業の主力製品である真空シールが主要部材として使われており、これまで蓄積してきた技術やノウハウが活かされている。

|

| 2014年3月期上期決算 |

営業費用の減少で営業損益が1億59百万円の黒字に転換。20億13百万円の営業CFを確保した

売上高は前年同期比0.9%増の202億29百万円。事業構造改革プランに沿った不採算事業からの撤退と製造装置需要の低迷等で太陽電池関連事業の売上が減少したものの、スマートフォン用メモリやロジック向けの石英製品やセラミックス製品の寄与で装置関連事業の売上が増加した他、自動車温調シート向けや民生用途でのサーモモジュール需要の増加で電子デバイス事業の売上も伸びた。

装置関連事業

売上高101億89百万円(前年同期比7.1%増)、セグメント利益77百万円(同45.0%減)。OEM(相手先ブランドによる製造)先である米国大手2社からの受注回復で石英製品の売上が増加。真空シールも、中国でのTV用大型液晶、モバイル用高精細中小型液晶、更には有機EL用製造装置投資が一巡したものの、半導体投資の再開で売上がわずかに増加。この他、市況回復で自社ブランドを中心にシリコンウェーハ加工が大きく伸びた他、EBガン・LED蒸着装置の売上も増加。一方、民生用電子の需要低迷の影響を受けたマシナブルセラミックス「ホトベール」(検査治具に使われる)を中心にセラミックス製品の売上が減少した。利益面では、高付加価値の超高純度製品を中心に石英製品の値下げ圧力が厳しかった事に加え、台湾での拡販に向け、認定用評価品を多数提供した事が負担となった。  太陽電池関連事業

売上高56億80百万円(前年同期比19.1%減)、セグメント損失1億11百万円(前年同期は23億93百万円の損失)。自社ブランドから撤退し、結晶インゴットとウェーハのOEMに特化したシリコン製品が伸びた他、消耗品である単結晶用の石英坩堝や多結晶用の角槽では、角槽が台湾顧客向けに増加。坩堝・角槽共に価格が下げ止り傾向にある。一方、新規の製造装置需要はなかった。

電子デバイス事業

売上高28億01百万円(前年同期比27.6%増)、セグメント利益2億49百万円(同115.6%増)。自動車販売の好調に加え、米国市場において高級セダンやSUV車での採用が進んだ事で主力の自動車温調シート向けサーモモジュールの売上が伸びた他(セグメント売上高の63%を占めた)、検査装置、バイオ関連機器向けも総じて底堅く推移。電気シェーバーや浄水器等での新規採用で民生用の売上も増加した。また、パワーデバイス用基板を発売し、量産を開始した。

尚、設備投資は、太陽電池関連事業において、顧客より要求された固定砥粒ワイヤソー(OEM特化)の設備を中心に16億40百万円を実施した(前年同期は18億20百万円)。  |

| 2014年3月期業績予想 |

セグメント別見通しと取り組み

装置関連事業

真空シールは、国内メーカー、韓国メーカー、ファンドリーでの半導体投資の再開に加え、中国進出企業からの受託生産も堅調に推移する見込み。FPD関連は大型投資が望めないものの、モバイル関連の追加投資が期待できる。石製製品は、国内・アジア企業の投資再開を背景に米国・国内の大手OEM先からの受注が回復。中国工場が認定を受けた超高純度製品の生産能力増強効果も顕在化する。セラミックス製品は、マシナブルセラミックス" ホトベール"が次世代Deviceの検査用冶具向けで増加する他、下期に入りN/Flash向けも緩やかながら回復基調。また、現在、米国向け医療用関連部品で評価中の一般品が量産に入る。半導体製造装置に使われるファインセラミックスも、下期に入りMemoryメーカーやFoundryの先端投資(微細化・3D化)が想定以上に回復しており、内外の装置メーカーからの受注が増加している。海外向けのシェアアップもあり、上期を大幅に上回る売上が見込まれる。

太陽電池関連事業

日本、米国、中国での旺盛なパネル需要を受けて、多結晶用の角槽、単結晶用の石英坩堝共に堅調な推移が見込まれ、値戻しに向けた価格交渉も開始した。また、石英坩堝については、半導体向けにも力を入れる考えで、付加価値の高い22~24インチの半導体用小型坩堝の認定取得(国内半導体シリコンメーカー)に取り組むと共に生産ラインの整備を進める。また、角槽・坩堝共に長寿命の新製品投入で価格の引き上げを図る他、銀川工場でのコスト低減も進める。一方、太陽電池用シリコンは、OEM供給の好調に加え、東欧、中東、南アメリカなど新興地域での太陽光発電の導入が進んでいる事も追い風となる。固定砥粒切断ウェーハの技術アップや変換効率に優れたN型単結晶の性能向上で差別化を図る考え。 電子デバイス事業

自動車販売の好調を背景に自動車温調シート向けのサーモモジュールの売上が伸びる。一方、その他の産業向けでは、バイオ機器や光学用が横ばいの見込みだが、 電気シェーバー、美容家電、浄水器、エアコン向け等、民生用が好調を維持する見込み。また、パワーデバイス用基板も採用機種の増加で売上が増加する。更なる事業拡大に向け、米国及び欧州市場でのシェアアップに取り組むと共に、パワーデバイス用基板の営業を強化する。また、生産効率の向上にも取り組み、一段のコスト競争力の強化を図る。

配当は1株当たり5円の期末配当を予定している。  |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |