ブリッジレポート:(6890)フェローテック vol.46

| (6890:JASDAQ) フェローテック |

|

||||||||

|

||||||||

企業名 |

株式会社フェローテック |

||

社長 |

山村 章 |

||

所在地 |

東京都中央区日本橋 2-3-4 日本橋プラザビル |

||

決算期 |

3月 |

業種 |

電気機器(製造業) |

| 項目決算期 | 売上高 | 営業利益 | 経常利益 | 当期純利益 |

| 2015年3月 | 59,078 | 1,671 | 2,030 | -2,132 |

| 2014年3月 | 44,745 | 798 | 1,262 | 1,391 |

| 2013年3月 | 38,424 | -3,608 | -3,465 | -6,532 |

| 2012年3月 | 60,088 | 4,124 | 3,287 | 1,715 |

| 2011年3月 | 57,880 | 6,931 | 6,290 | 4,483 |

| 2010年3月 | 31,541 | 703 | 524 | 156 |

| 2009年3月 | 36,653 | 2,790 | 2,097 | 743 |

| 2008年3月 | 36,625 | 3,057 | 2,414 | 1,903 |

| 2007年3月 | 32,517 | 2,288 | 2,081 | 1,703 |

| 2006年3月 | 23,946 | 1,210 | 1,040 | 708 |

| 2005年3月 | 21,105 | 1,762 | 1,456 | 633 |

| 2004年3月 | 15,000 | 615 | -177 | -645 |

| 2003年3月 | 12,845 | 111 | -626 | -899 |

| 2002年3月 | 14,775 | 916 | 984 | -357 |

| 2001年3月 | 16,435 | 2,665 | 2,561 | 1,644 |

| 株式情報(8/25現在データ) |

|

||||||||||||||||||||||||

|

| 今回のポイント |

|

| 会社概要 |

|

1980年、NASAのスペースプログラムから生まれた磁性流体を応用した真空技術製品や冷熱素子として用途が広がっているサーモモジュール等、独自技術を核にした企業として誕生。創業から30年余りにわたって培われてきた多様な技術は、エレクトロニクス、自動車、次世代エネルギー等、様々な産業分野で応用されている。また、トランスナショナルカンパニーとして、日本、欧米、中国、アジアに展開し、マーケティング、開発、製造、販売、そしてマネジメントと、それぞれの国・地域の強みを活かした経営も同社の特徴だ。 【経営理念と行動規範】

経営理念

顧客に満足を地球にやさしさを 社会に夢と活力を 行動規範

私たちは、グローバルな視点のもと、常に国際社会と調和を図り、地域社会その他私たちに関係する世界の人々の生活に貢献できる製品とサービスを提供する企業として、各国の法令を遵守することはもちろん、確固とした企業倫理と社会的良識を持って、誠実に行動します。フェローテックグループは、新エネルギー産業およびエレクトロニクス産業を中心に高品質な製品やサービスを提案し、コスト競争力のある製品やサービスを提供することにより、お客様から信頼されて、満足を頂くことを掲げます。 フェローテックグループは、地球環境に配慮した活動を積極的に推進することを経営上の重要課題の一つとしており、最新の環境規制要求への適応を順次進めます。また、新エネルギー産業で活用できる素材・製品などを開発し、地球環境問題の解決に貢献することを掲げます。 フェローテックグループは、コア技術を活用したものづくりを通して社会に貢献し、顧客、株主、社員、取引先、地球社会などステークホルダーの方々が成長する楽しみを持てる企業であり続けます。また、企業活動に当たり法令遵守、社会秩序、国際ルールなど社会的良識をもって行動することを掲げます。 【事業セグメント】

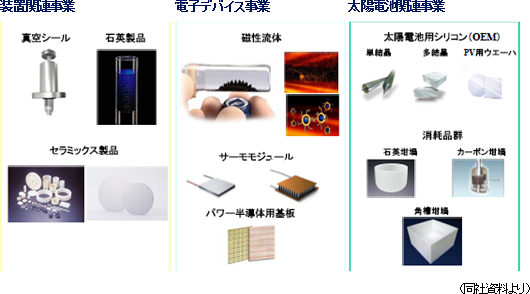

事業は、半導体・FPD・LED等の製造装置に使われる真空シール、石英製品、セラミックス製品等の装置関連事業、サーモモジュールが中心の電子デバイス事業、及びシリコン結晶やPVウエーハ、結晶製造装置に使われる坩堝等の太陽電池関連事業に分かれ、15/3期の売上構成比は、それぞれ45.0%、16.4%、30.4%、及びソーブレード、装置部品洗浄、工作機械等の報告セグメントに含まれないその他8.3%。

装置関連事業

エンジニアリング・サービスをトータルに提供しており、半導体、FPD、LED、太陽電池等の製造装置部品、製造の際に使われる消耗品、スペアパーツ等の生産に加え、製造装置の洗浄(中国でシェア50%)も手掛ける。主力製品で世界シェアNo.1の真空シールは、製造装置内部へのガスやチリ等の侵入を防ぎつつ回転運動を装置内部に伝える機能部品で、上記の製造装置に不可欠。真空シールの内部には創業からのコア技術である磁性流体(磁石に反応する液体)シールが使われている。ただ、いずれの分野も設備投資の波が大きいため、比較的需要が安定した搬送用機器や精密ロボット等、一般産業分野での営業を強化しており、真空シールを組み込んだ真空チャンバーやゲートバルブ等(共に真空関連の装置で使われる)の受託製造にも力を入れている。一方、石英製品とセラミックス製品は共に半導体の製造工程に欠かせない消耗品。石英製品は半導体製造の際の高温作業に耐え、半導体を活性ガスとの化学変化から守る高純度のシリカガラス製品で同社は半導体製造装置メーカー向けへの販売を拡大している。また、材料や加工技術を核とするセラミックス製品は国内外の半導体製造装置メーカーを主な顧客とし、半導体検査治具用マシナブルセラッミックスと半導体製造装置等の部品として使われるファインセラミックスが二本柱。 この他、ディスクリート半導体向けの小口径ウエーハ加工(インゴットのスライス)も月産30万枚規模に達しており、小口径ウエーハの加工分野で一定の存在感を有する。 電子デバイス事業

事業の核となっているのは対象物を瞬時に高い精度で温めたり、冷やしたりできる冷熱素子「サーモモジュール」である。サーモモジュールは自動車用温調シートを中心に、遺伝子検査装置、光通信、家電製品等、利用範囲は広い。高性能材料を使用した新製品の開発や自動化ラインの導入によるコスト削減と品質向上により新規の需要開拓や更なる用途拡大に取り組んでいる。また、釣り具のリール(リール内部の防水用途)や4Kテレビのスピーカー向け等で新たな用途開発が進んでいる磁性流体の販売も当セグメントに含まれる。

太陽電池関連事業

2005年に太陽電池関連事業に参入し、シリコン結晶製造装置、石英坩堝等の消耗品、及び太陽電池用シリコン製品等の製造販売を手掛けてきた。現在は市場ニーズを踏まえて、太陽電池用シリコン製品(シリコンインゴットとウエーハ)の受託生産や、インゴットの製造時に使用される単結晶シリコン用坩堝や多結晶シリコン用角層坩堝(共に石英の加工技術がベースになっている)の製造・販売が中心。消耗品である坩堝については、多様なラインナップを揃えると共にカスタマイズにも対応し、高い市場シェアを有する。この技術を活かして半導体向け高純度坩堝を育成中である。

|

| 2016年3月期第1四半期決算 |

前年同期比18.6%の増収、経常利益が同4.4倍に拡大

売上高は前年同期比18.6%増の167億60百万円。太陽電池パネルの価格低下やユーザーの苦戦で太陽電池関連事業の売上が減少したものの、自動車温調シート向けサーモモジュールを中心に電子デバイス事業の売上が同60.6%増と伸長。スマートフォン、PC用半導体、及びフラッシュメモリー等の用途を中心にした石英製品やセラミックス等の増加で装置関連事業の売上も同18.8%増と高い伸びを示した。利益面では、セールスミックスの良化に加え、前期に実施した減損処理効果もあり、売上総利益率が24.7%と2.3ポイント改善。想定以上に円安が進んだため販管費の伸びも大きくなったが、収益性の改善を伴った売上の増加で吸収。営業利益は8億38百万円と同42.0%増加した。為替差損益の改善(△2億02百万円→1億57百万円)で経常利益は同4.4倍に拡大。特別損失の減少や税負担率の大幅な低下で5億83百万円の四半期純利益を確保した。  装置関連事業

売上高72億63百万円(前年同期比18.8%増)、営業利益7億09百万円(同65.6%増)。サブアセンブリや受託製造の一服で各種製造装置に使用する真空シールが減少したものの、スマートフォン、PC用半導体、及びフラッシュメモリー等の用途を中心に石英製品やセラミックス等の半導体製造プロセスに使用されるマテリアル製品が増加。この他、通信チップ用途でLED用蒸着装置が増加に転じた他、安定的な小口径ウエーハ需要でシリコンウエーハ加工が底堅く推移した。

太陽電池関連事業

売上高47億00百万円(前年同期比6.3%減)、営業損失4億87百万円(前年同期は1億09百万円の損失)。中国市場での太陽光エネルギーの導入量が5ギガワットを超える等、太陽電池産業は拡大が続いているものの、太陽電池パネルの価格が低下しており、海外パネルメーカーによる事業売却や経営統合等が活発する等、関連企業の再編が続いた。同社の太陽電池関連事業では、パネル価格低下の影響を受けてシリコン製品へのコストダウン要請が強まった他、ユーザーの業績不振で石英坩堝等の消耗品の需要も減少。売上の減少に加え、一部の取引先が経営破綻した影響で貸倒引当金の計上を余儀なくされた事もあり、営業損失が増加した。もっとも、厳しい事業環境は想定の範囲内で、今後の見通しは明るい。減損処理等による資産の健全化は前期に実施済み。第2四半期以降は、シリコン製品や石英坩堝の製造拠点を中国内陸部の銀川工場へ移転した効果が顕在化してくる(前期に着手し、当第1四半期に設置及び試運転が完了。既に量産体制に入っている)。 電子デバイス事業

売上高33億38百万円(前年同期比60.6%増)、営業利益6億05百万円(同112.6%増)。サーモモジュール応用製品がけん引役となり売上・利益が大きく伸びた。米国市場での堅調な自動車販売や中国市場向けの温調シート搭載型高級車の好調を受けて主力の自動車温調シート向けが伸長。非自動車分野も、医療検査装置用途やバイオ関連機器用途が好調に推移した他、国内の家電分野や食品ショーケース向けも増加。パワー半導体用基板も順調に売上を伸ばした。この他、磁性流体も、車載用スピーカーを始め、4Kテレビ用スピーカーや釣具リールなど幅広く採用され堅調に推移した。   |

| 2016年3月期業績予想 |

利益面では、中国内陸部(銀川工場)への生産移管や前期の減損処理による固定費の減少で太陽電池関連事業の損益が大幅に改善する他、装置関連事業、電子デバイス事業の利益も増加し、営業利益が30億円と同79.5%増加する見込み。経常利益が同23.2%の増加にとどまるのは、為替差益(前期は8億54百万円を計上)等の特殊要因を見込んでいないため。減損処理の一巡で17億円の当期純利益を確保できる見込み(想定実効税率32%)。 為替レートの前提は、米ドル118.00円(15/3期106.46円)、人民元19.00円(同17.26円)。設備投資は前期末設備未払金を考慮したCFベースで前期比2.2%減の33億円(15/3期33億75百万円)と営業CFの範囲内を計画しており、減価償却費は同9.2%減の36億円(同39億64百万円)を織り込んだ。 配当は1株当たり期末8円を予定している。  (2)(株)アドマップの子会社化

2015年7月1日に(株)アドマップ(岡山県玉野市、代表取締役社長 松田泰明)の株式66%(筆頭株主)を、三井造船(株)(東京都中央区、代表取締役田中孝雄)より譲り受け、連結子会社化した。(株)アドマップは、独自のCVDSiC(炭化ケイ素素材の半導体関連部品の製造方法。注.1)技術を強みに、高品質なCVDSiC製品(CVDSiC構造部品)を提供している。同社のCVDSiC製品は今後の需要増が予想されSiC(注.2)素材の中でも、超高純度・高耐食性・高耐酸化性・高耐熱性・高耐摩耗性を特徴とする高品質製品として評価されている。 CVDSiC素材は、パーティクル発生の低い構造部品素材として半導体製造装置メーカーから期待されており、(株)アドマップが製造するCVDSiC構造部品をフェローテックグループの販売ルートを通じて半導体製造装置メーカーへ提供していく。生産体制の強化も図り、フェローテックグループの業容拡大につなげていく考え。 また、(株)アドマップは、フェローテックグループが生産する石英製品やセラミックス製品の販売も手掛けている。このため、今回の資本参加で顧客対応が一層円滑化し、グループ全体の売上増にも寄与すると期待されている。 尚、現状のCVDSiC市場は世界全体で200億円規模と推定されている。製造技術が難しく製品の供給量が限られ、かつ、高価格である事が市場拡大の制約要因となっている。(株)フェローテックは量産による供給増とコストダウンで半導体製造装置での利用範囲拡大につなげていきたい考え。 注.1 CVDSiC CVDSiCでは、原料ガスから化学気相蒸着法(CVD法)によって得たSiC(炭化ケイ素)の薄膜を、加熱チャンバー内の基板上で成長させて素材を生産し、切削加工等を行い半導体関連部品を製造する。他のSiC素材の製造方法(Si含浸SiC、焼結SiC)と比べて、高純度・高品質の素材生産が可能。(同社資料より) 注.2 SiC SiCは、耐摩耗性、耐熱性、耐腐食性に優れ、熱膨張係数が低いという性質を有し、微細化に対応する最新半導体製造装置の交換部品に採用されています。従来の石英やセラミックスに比べて、耐用期間が2~3倍と長いため、パーツの洗浄・交換等の工程休止による装置のダウンタイムの短縮が可能。(同社資料より) |

|

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。 本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。 投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。 Copyright(C) 2026 Investment Bridge Co.,Ltd. All Rights Reserved. |