・自営業って住宅ローンが通りにくい?

・自営業でも住宅ローンを組む方法が知りたいな!

このような疑問にお応えします。

- 自営業は会社員より収入が安定しないため審査が厳しい

- 審査を受けるなら「節税せず所得を上げる」「借り入れし過ぎない」「価値の高い物件選び」を意識しよう

- モゲチェックを利用して金融機関を選ぶのがおすすめ

「自営業だから住宅ローンは厳しいのでは?」と不安を抱えている方もいるでしょう。

自営業者は会社員に比較して住宅ローンが通りにくいと言われています。

しかし、自営業者であっても住宅ローンを組めないわけではありません。

とはいえ、審査が厳しい現実もあるので、審査に通りにくい理由や通るポイントを押さえておくことが大切です。

そこで、この記事では、自営業の方が住宅ローン審査に通りにくい理由や通るポイントを分かりやすく解説します。

この記事を読めば自営業の方が住宅ローン審査に申し込む際のポイントが分かるよ!

自営業で住宅ローン審査に申し込むなら、金融機関選びが重要になります。

まずは、モゲチェックで金融機関比較から第一歩を踏み出してみるとよいでしょう。

\住宅ローン選びがめんどくさい人へ/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

住宅ローンをすでに借りていますか?

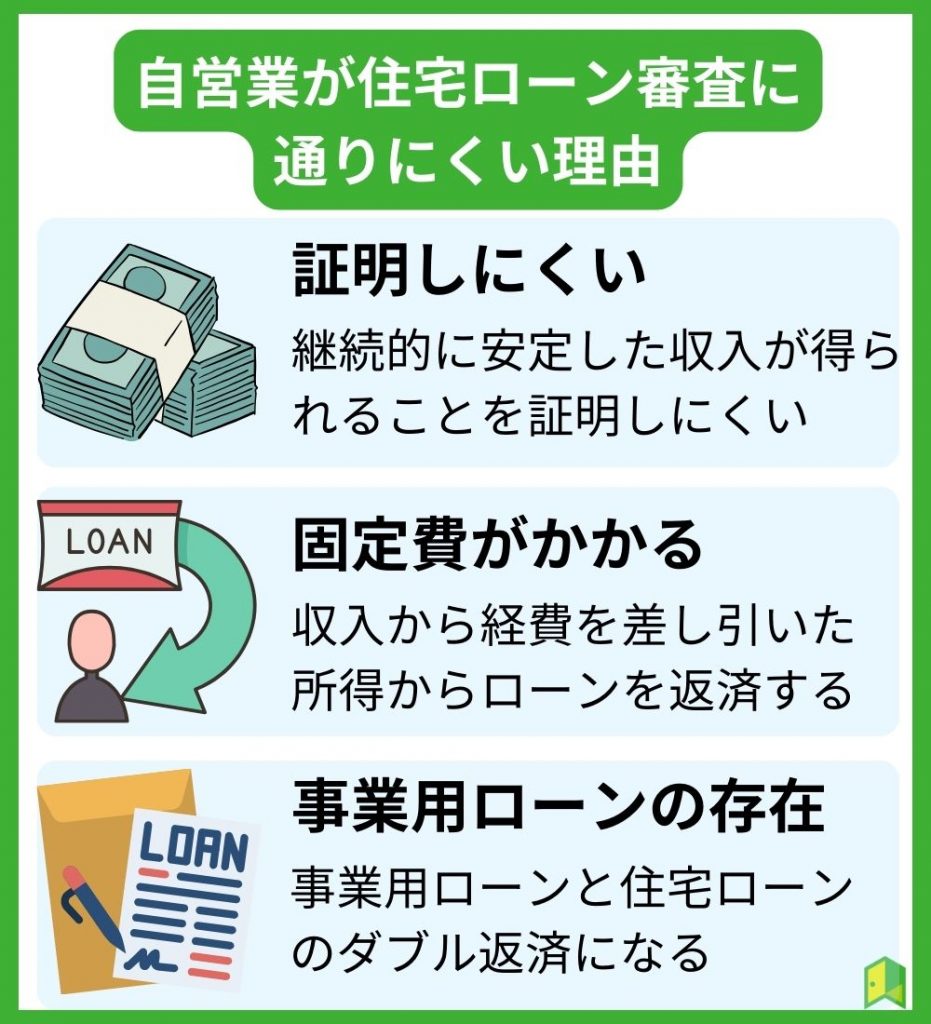

自営業が住宅ローン審査に通りにくい理由

まずは、自営業の方が住宅ローン審査に通りにくい理由を見ていきましょう。

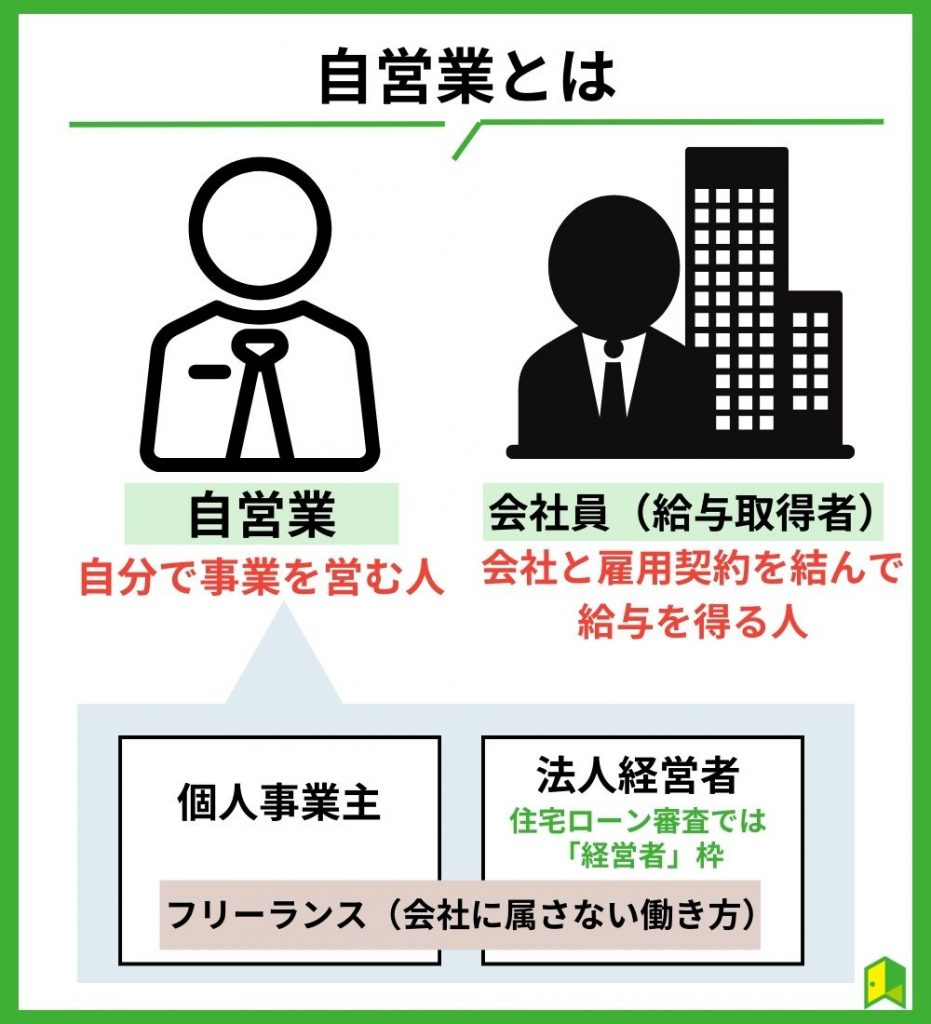

そもそも、自営業とは自分で事業を営む人のことを指します。

個人事業主は自営業だよ!

一方、会社員とは会社に属して働く人のことです。

自営業の場合、会社員に比較し住宅ローン審査が通りにくいと言われています。

その理由として、下記の3つが考えられます。

それぞれ詳しくみていきましょう。

継続的に安定した収入が得られることを証明しにくい

住宅ローンの審査で重要になるのが、収入の安定性です。

長期にわたって返済する住宅ローンでは、将来返済が滞らないかが重点的にチェックされます。

その点で、自営業は会社員より収入の安定性の評価が難しいという問題があるのです。

自営業の収入は、事業成績に応じて大きく変動するものです。

今年の収入すら年度が終わるまで確定が難しく、たとえ、今年の収入が良くても来年も良いという保証もありません。

市場の悪化や自身の病気やケガなどで、ある日突然収入ゼロになる恐れもあります。

会社員であれば、昇給、減給はあるものの、収入が年によって予測できないほど大きく変動することは少ないでしょう。

病気やケガといった健康上の問題も、会社や社会保険がある程度保障してくれます。

それに対し、自営業の収入は自分で何とかするしかありません。

将来的な収入の安定性を評価しにくいことから、自営業は審査が通りにくいと言われているのです。

特に歴が浅い法人の場合、同じ法人に勤める社員の方が、社長より住宅ローン審査上高い評価を受けることもあります。

事業のために固定費がかかる

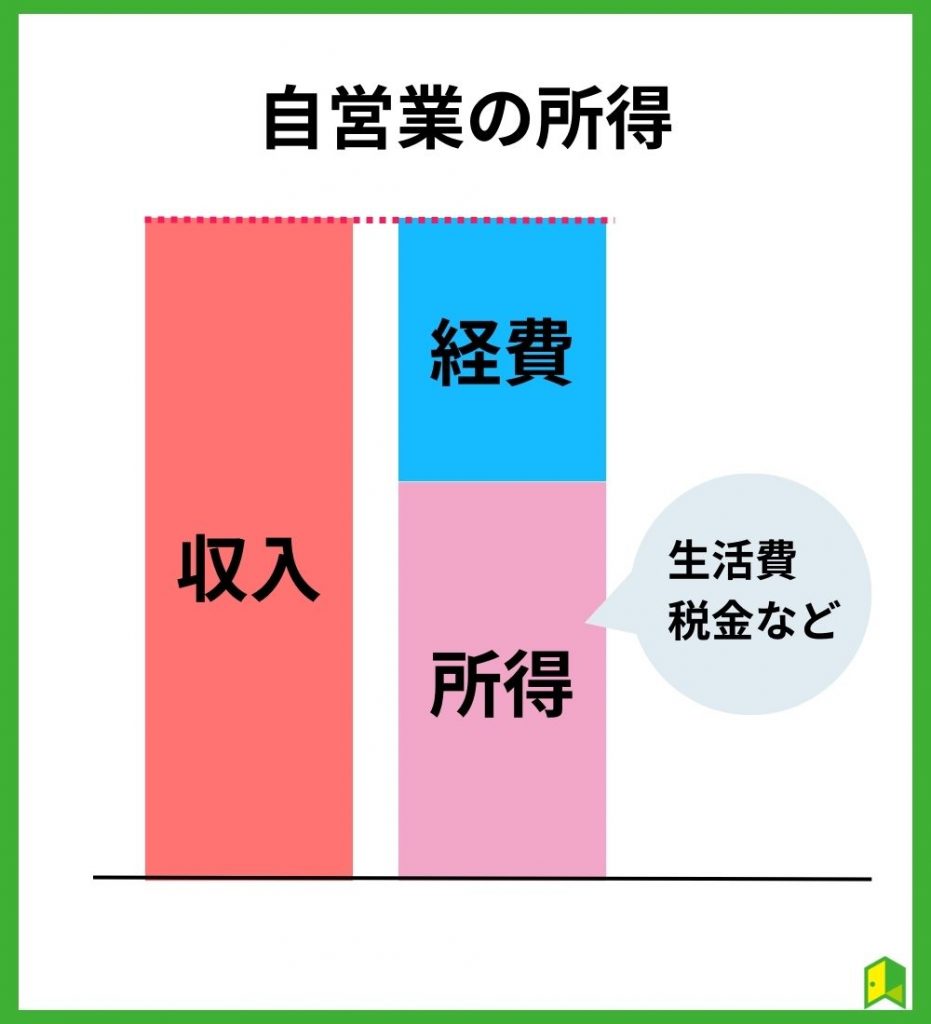

自営業の所得は、収入金額から必要経費を差し引いた分です。

自分で事業を営むためには、さまざまな費用がかかります。

店舗を構えるなら家賃や水道光熱費、店舗を構えないにしてもパソコン代や備品など費用は掛かってくるでしょう。

これらの費用はすべて自身の稼ぎから賄わなければなりません。

加えて、生活費も稼ぐ必要があります。

仮に収入が少ない時でも、家賃などの固定費の支出は待ってくれません。

自分の年金や健康保険料とかも払わないといけないね…

会社員であれば、会社の固定費を払うことはなく収入のほとんどを生活費に回せます。

収入のうちから住宅ローンを返済していけるので、返済が滞るリスクは少ないでしょう。

自営業の場合、売上から事業の費用を除いた部分が自身の収入となり、そこからさらに生活費を除いたうえで住宅ローンを返済していくことになります。

住宅ローンの返済が滞るリスクが高くなりやすいため、金融機関は慎重に審査する傾向があるのです。

事業のためにローンを組んでいるケースがある

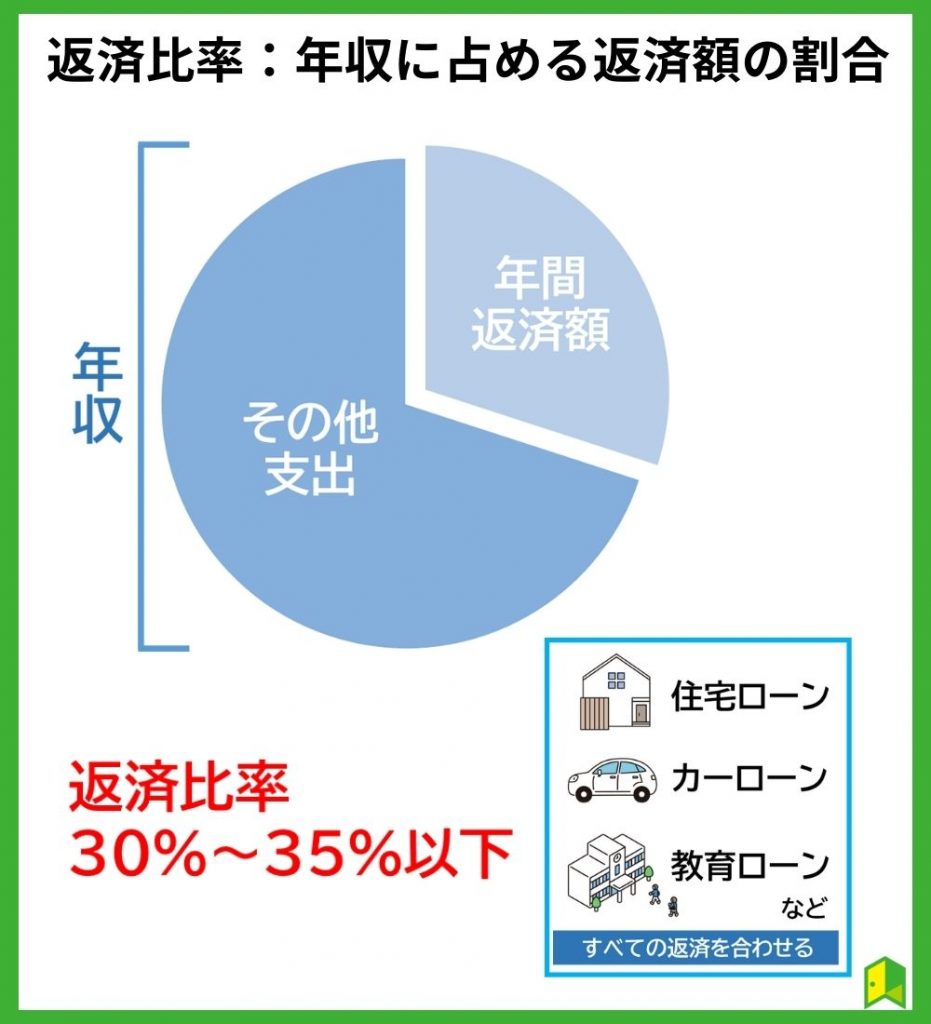

住宅ローンの審査の際には、返済比率をもとに借入可能額を算出します。

返済比率

年収に対しての年間の返済額の割合

住宅ローン審査時の返済比率は30~35%以下に設定している金融機関が多いよ!

注意しなければらない点は、この年間返済額には住宅ローンの返済額以外の借入も含まれる点です。

自営業の場合、自身の事業用資金や開業のために借入しているケースは珍しくありません。

事業用の借入があることで住宅ローンの借入額可能額が少なくなり、希望額での借入が難しくなる恐れがあるのです。

事業用ローンと個人のローンは分けて考えるのが基本ですが、事業用で大きな借入をしていると、不安要素として捉えられやすいでしょう。

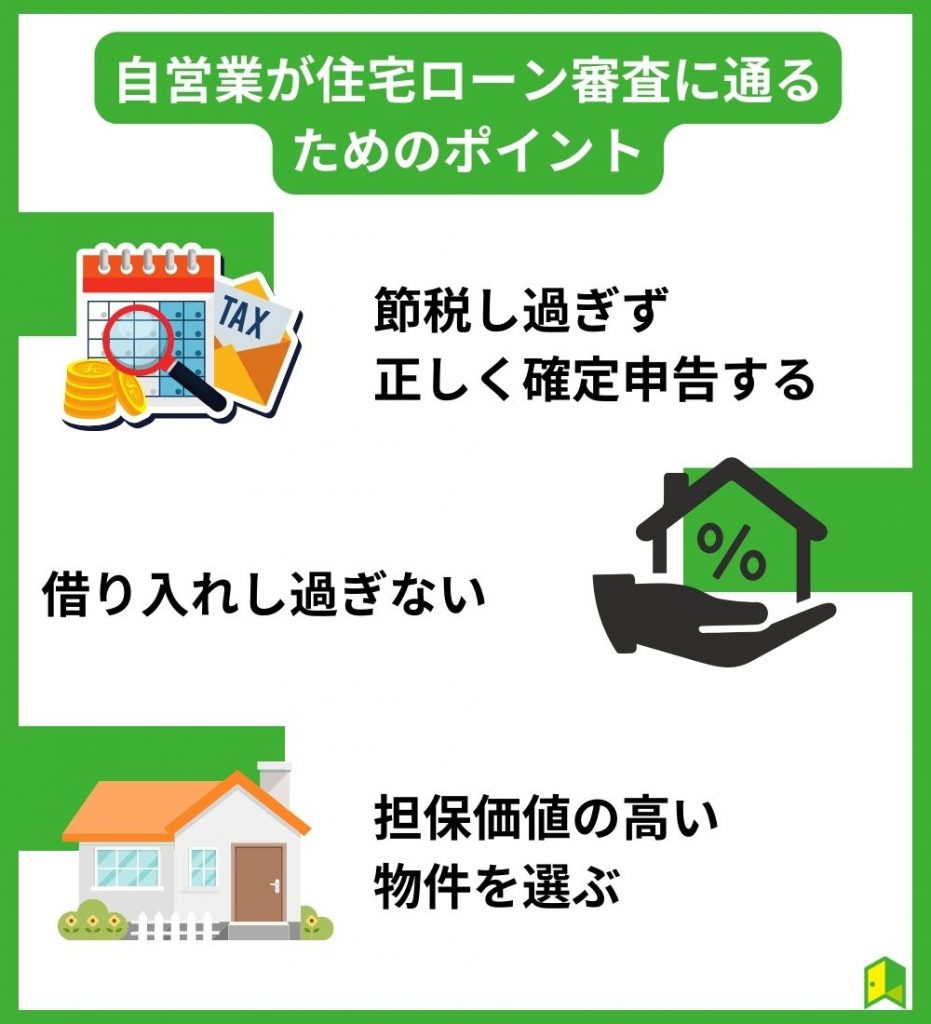

自営業が住宅ローン審査に通るためのポイント

自営業だと住宅ローンは無理なのかな?

自営業であっても、住宅ローンが組めないわけではありません。

自営業で住宅ローンを申し込む場合、次のポイントを押さえておくことが大切です。

それぞれ見ていきましょう。

節税し過ぎず正しく確定申告する

自営業の場合、節税に取り組んでいる人も少なくないでしょう。

節税対策の一つの方法に、経費を最大化して所得を抑える方法があります。

自営業にかかる所得税は、事業の売上から必要経費を除いた部分に課税されます。

そのため、必要経費を多く計上できれば所得税を抑えられるのです。

しかし、節税のために経費を増やすと所得が少なくなってしまいます。

所得額が少なくなることで、審査に不利になるので注意が必要です。

住宅ローンを検討しているなら、節税よりも納税して所得を増やすことが大切だワン!

仕事用の車や高額な設備投資を検討している場合でも、住宅ローンの審査が終わるまでは先延ばししておくことをおすすめします。

とはいえ、税額が増えるのも避けたいものです。

青色申告特別控除や専従者給与・iDeCoなどの控除を利用すれば、所得を減らせず節税ができるので検討するとよいでしょう。

借り入れし過ぎない

審査に通りやすくするには、借入額を抑えて返済の負担を減らすことが大切です。

年間の返済額が下がれば返済比率を下げることにつながります。

例えば、年収300万円のケースで返済比率をみてみましょう。

| 年間返済額 | 60万円 | 80万円 | 100万円 | 120万円 |

|---|---|---|---|---|

| 返済比率 | 20% | 26% | 33% | 40% |

この場合、年間返済額が100万円を超えると返済比率が30%を超えてくるので、借入が難しくなります。

ちなみに、金利1.5%、借入期間35年であれば、年間返済額60万円で約800万円の借入が可能です。

借入額を下げるためには、頭金を用意することになります。

頭金なしでも住宅ローンを組めるケースもありますが、自営業で頭金なしでの借入はより審査が厳しくなります。

また、住宅ローンによっては頭金がないと金利が高いケースもあるので注意が必要です。

しかし、頭金を貯めるにも時間がかかります。

頭金500万円をゼロからためると、毎月5万円でも8年以上かかるね…

頭金を貯めている間に気に入った家が買われてしまうことや、住宅ローンの金利が上がる可能性もあるでしょう。

頭金が少ない状態でも借入できる住宅ローンもあるので、まずは、相談してみることをおすすめします。

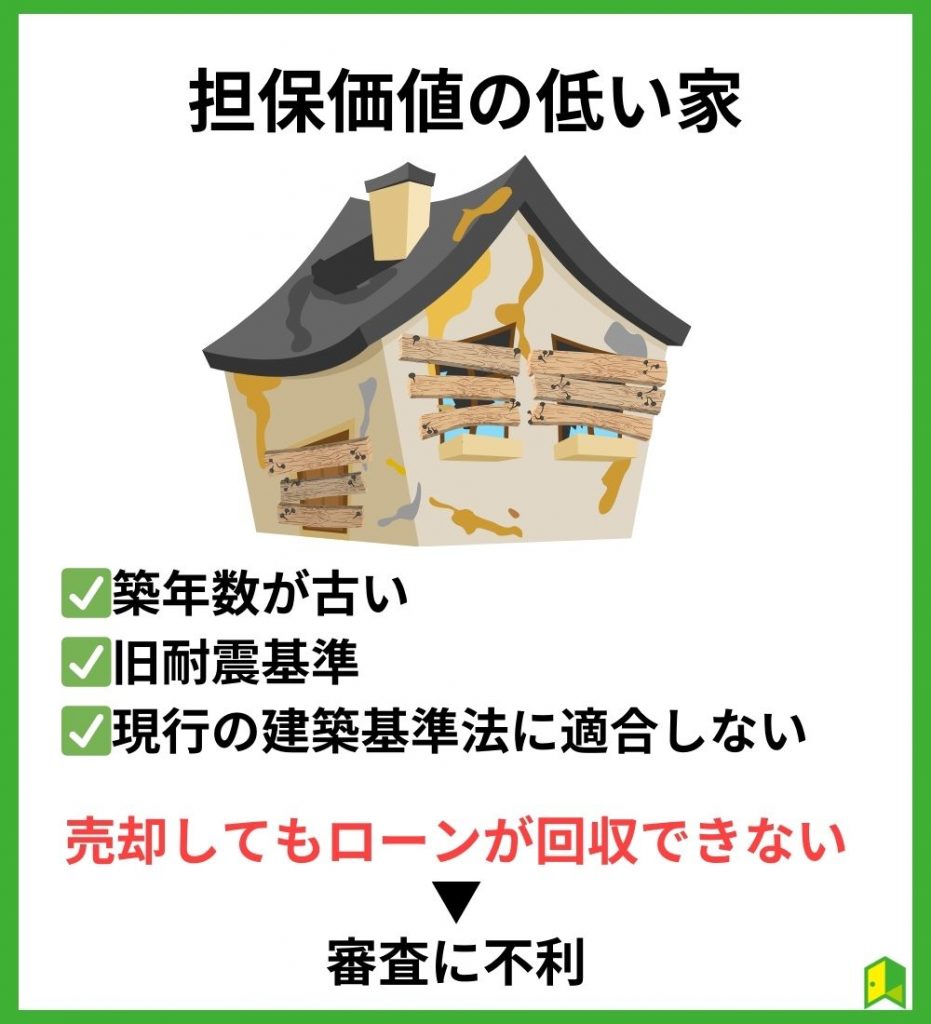

担保価値の高い物件を選ぶ

住宅ローンを組む際には、返済が滞った時に備え金融機関は購入する住宅を担保にします。

抵当権が設定されるんだね

そのため、金融機関は売却すれば住宅ローンが回収できるだけの価値のある住宅かも審査するのです。

次のような住宅は担保としての価値が低くなります。

- 築年数の古い物件

- 旧耐震基準の物件

- 現行の建築基準に適合していない物件

中古で家を購入する場合、価格が低くてもそれ以上に担保価値が低いと判断されると、住宅ローン審査が通らない可能性があります。

購入する際には、住宅の担保価値も意識して選ぶようにしましょう。

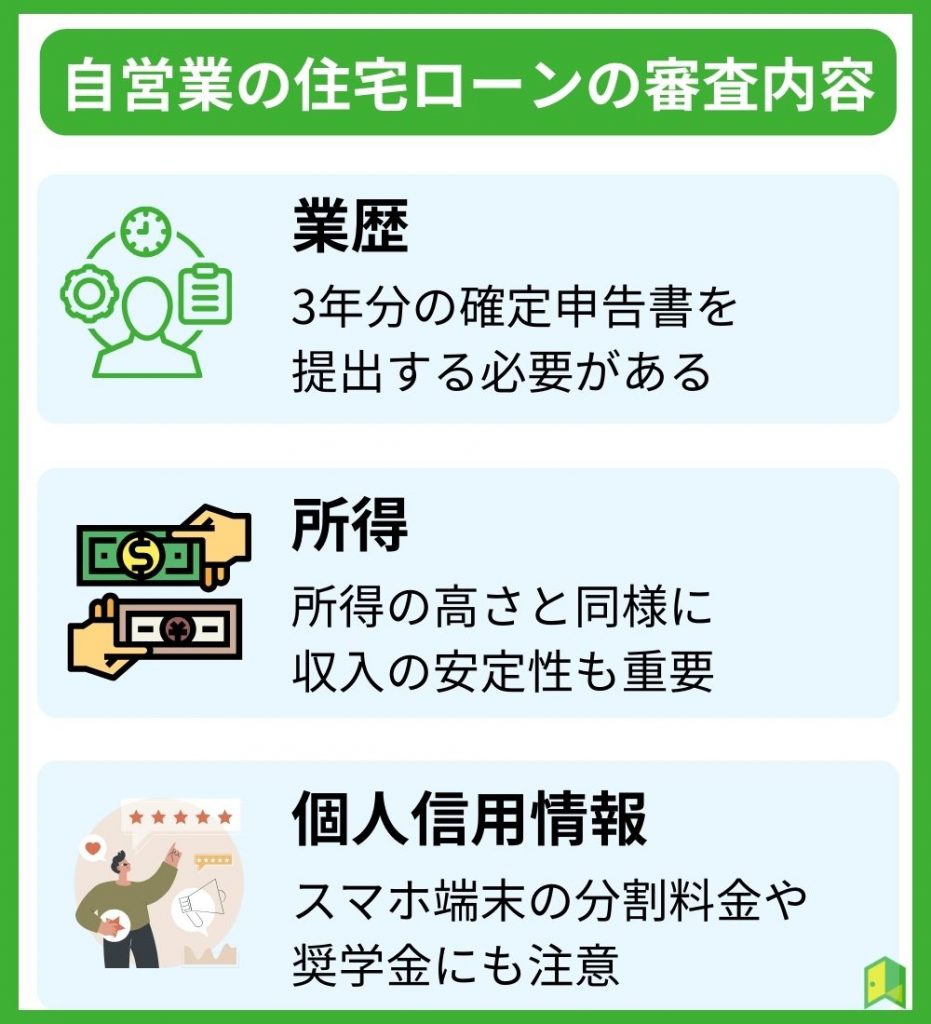

自営業の住宅ローン審査内容

自営業が住宅ローン審査を受ける場合、何を重点的にチェックされるのかを理解しておくことが大切です。

下記の3つは特にチェックされる項目なので、自身の状況と照らし合わせておくようにしましょう。

それぞれ見ていきましょう。

業歴

自営業を営んでからの業歴は長いほど審査に有利になります。

一般的には、自営業の場合3年分の確定申告書が提出できることが審査条件となる金融機関も多いものです。

例えば、りそな銀行の住宅ローンでは収入を証明するための書類として、個人事業主は「確定申告書(写)・同付表(3年分)」の提出が必要です。

業歴が1年未満の開業直後であっても申し込める住宅ローンもありますが、審査は厳しくなる可能性が高いでしょう。

所得

所得は、高い方が有利になりますが、高ければいいというわけではありません。

所得の高さと同様に安定性が重視されるので、所得が毎年大きく変動していたり、単発的に高いだけでは審査に不利になる可能性があるでしょう。

反対に、所得はそれほど高くなくても長期にわたって安定してなら、審査に通る可能性が高くなります。

3年分の確定申告書の提出が必要なケースが多いことから、3年間は安定的な所得があることが望ましいでしょう。

その中の1年でも赤字があると審査は厳しくなります。

節税のために赤字にするのは、おすすめできないんだワン!

事業などで取引のある金融機関であれば、確定申告書だけでなく事業内容や世帯収入などで柔軟に審査してくれる可能性もあるので、相談してみてはいかがでしょうか。

\住宅ローン選びがめんどくさい人へ/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!

個人信用情報

個人信用情報とは、クレジットカードや借入など個人のお金の記録のことです。

金融機関では住宅ローンの審査の際、個人信用情報を調べて今の借入額や過去の返済状況などをチェックします。

過去、クレジットカードや借入で返済延滞、自己破産や個人再生などの債務整理情報が記録されると住宅ローン審査は基本的に通りません。

いわゆるブラックリスト状態だね

また、下記のような借入も個人信用情報に記録されるので、注意が必要です。

- 携帯端末料金が含まれる毎月の通話料支払いの延滞

- 奨学金の返済延滞

個人信用情報は、個人でも取り寄せて内容をチェックできます。

不安がある人は一度確認してみるとよいでしょう。

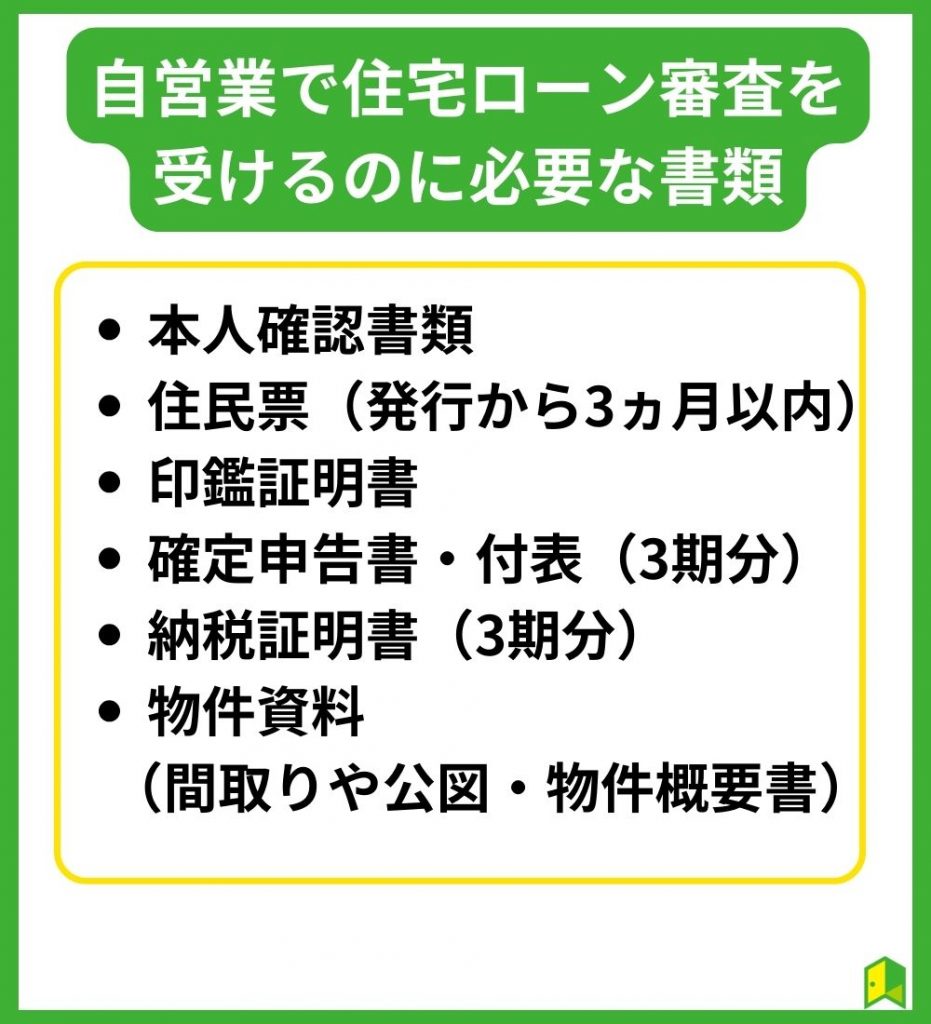

自営業で住宅ローン審査を受けるのに必要な書類

住宅ローン審査では、さまざまな書類が必要です。

特に、自営業の場合や会社員よりも書類が多いので注意しましょう。

ここでは、自営業で審査を受ける際に必要な書類を解説していきます。

主な必要書類は下記の通りです。

- 本人確認書類

- 住民票(発行から3ヵ月以内)

- 印鑑証明書

- 確定申告書・付表(3期分)

- 納税証明書(3期分)

- 物件資料(間取りや公図・物件概要書)

収入を証明する書類は、会社員では前年の源泉徴収票のみというケースが多いのに対して、自営業は3年分の確定申告書が必要と書類が多くなります。

また、納税証明書も必要になるので、税金の滞納が無いことが大切です。

健康保険料や年金・住民税など税金の滞納があると、住宅ローン審査は厳しくなるから注意だワン!

税金の滞納がある場合は、すべて支払ってから住宅ローンに申し込むことをおすすめします。

金融機関によっては、事業の収支内訳書や決算書が必要というように、必要書類は異なるので事前に確認するようにしましょう。

自営業の住宅ローンに関するよくある質問

ここでは、自営業の住宅ローンに関するよくある質問をみていきましょう。

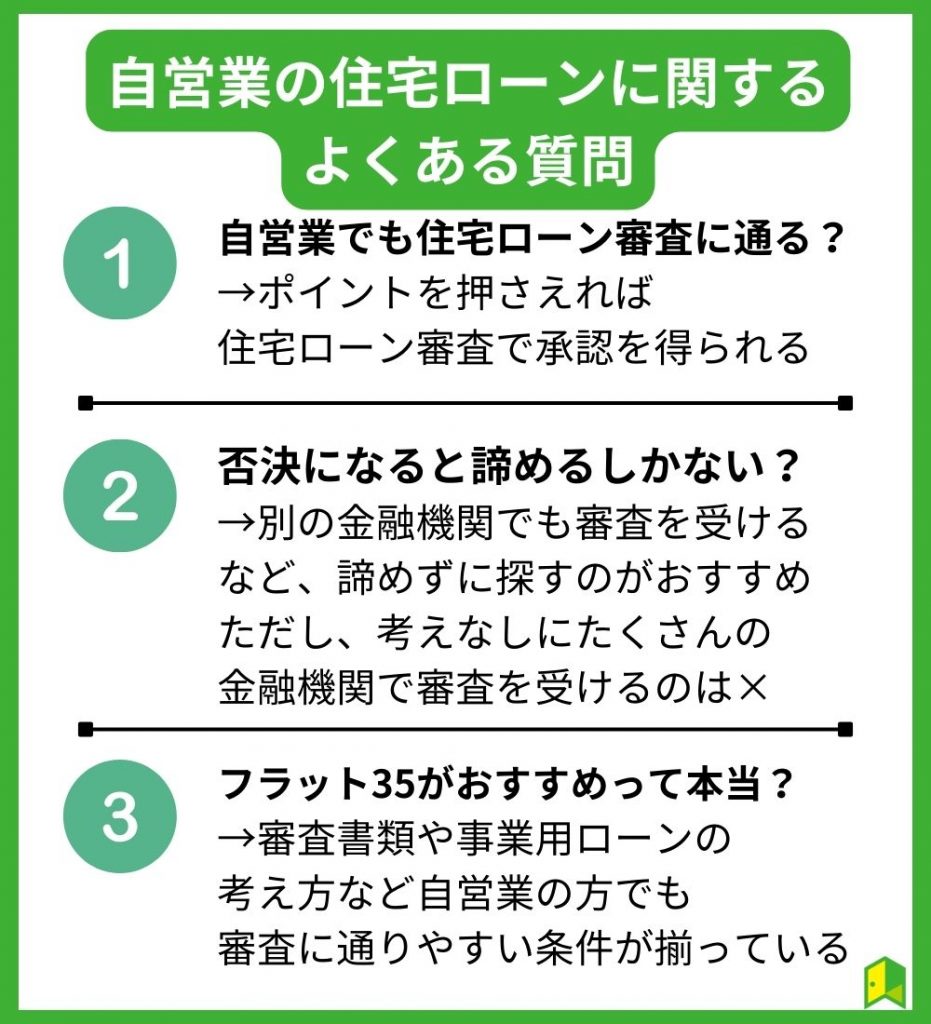

自営業でも住宅ローン審査に通る?

会社員よりも審査は厳しくなりますが、住宅ローン審査に通らないわけではありません。

所得や借入額などポイントを押さえておけば、自営業であっても承認を得ることは十分に可能でしょう。

住宅ローン審査に通らないと諦めるしかない?

住宅ローンの審査基準は、金融機関によって異なります。

同じ条件で申し込んでも、A銀行は落ちてB銀行は通るというケースは珍しくありません。

1回審査に落ちたからといってあきらめずに、対策して他の金融機関も申し込むとよいでしょう。

一般的には審査が易しいといわれている地方銀行の審査に落ちて、一般的に審査が厳しいといわれている都市銀行の審査に通るといったことも珍しいことではありません。

ただし、短期間で多くの金融機関に申し込むのはおすすめできません。

個人信用情報では、住宅ローン審査に申し込んだこともチェックできます。

複数の金融機関に申し込んでいるのに審査に通っていないと、落ちる何かがあると思われてしまうので注意が必要です。

多くても2~3社に絞って申し込むことをお勧めします。

自営業の住宅ローン審査はフラット35がおすすめって本当?

自営業でも申込しやすい住宅ローンの1つがフラット35です。

フラット35とは、住宅金融支援機構の提供する全期間固定金利タイプの住宅ローンであり、民間金融機関より審査が柔軟という特徴があります。

フラット35の場合、自営業の申し込みには次のような特徴があります。

- 納税証明書(所得金額用)および確定申告書(写)は申込前年・前々年の2年分

- 事業用の借入は返済比率に含まれない

フラット35は全期間固定金利なので、金利上昇リスクがないというメリットもあります。

ただし、金利は変動金利よりも高めのため、ライフプランを踏まえて長期的な返済計画を立てたうえで利用を検討するようにしましょう。

自営業で住宅ローンに申し込むなら、金融機関選びが大切です。

金融機関を探すのって大変そうだよね…

数多くの金融機関から自分にぴったりの金融機関を選ぶのは、手間も時間もかかります。

効率よく自分にぴったりの金融機関を探したいなら、モゲチェックがおすすめです。

自営業で住宅ローンを利用するならモゲチェックを利用しよう

モゲチェックとは、住宅ローンに関するさまざまなサービスを提供している総合ポータルサイトです。

| 項目 | 詳細 |

|---|---|

| サービス名 | モゲチェック |

| 運営会社 | 株式会社MFS |

| 所在地 | 東京都千代田区大手町1-6-1大手町ビル2階FINOLAB |

| 公式サイト | https://mogecheck.jp/ |

おすすめの金融機関を提案してくれる

モゲチェックでは、入力情報と金融機関の審査基準をもとに、あなたにぴったりの金融機関を最大3行提案してくれます。

提案時には、おすすめの理由や返済シミュレーションだけでなく融資承認確率も教えてくれます。

融資承認確率

独自分析した審査ロジックや過去の審査データをもとにAIで判断する金融機関の審査に通る確率

審査に通る確率が分かれば効率よく金融機関を選べるね!

気になった金融機関があれば、モゲチェックからそのまま仮審査も申し込めます。

書類を集めたり金融機関のサイトで申込んだりと、仮審査の手間もかからないのは嬉しいポイントですね。

プロに相談できる

住宅ローンは人生の中でも高額な借入となるので、1人で進めることに不安がある方も多いものです。

金融機関だけでなく金利プランや手数料・団信内容などチェックしなければならない項目も多く、どう選べないいのか悩む方も少なくありません。

モゲチェックなら、そのような住宅ローン選びに関する不安や疑問にプロが応えるサービスも提供しています。

プロのアドバイスを受けながら選べば安心だワン!

金利比較が簡単

住宅ローンでは金利がわずか数%異なるだけで、総返済額が100万円以上の差になるため、金利は少しでも低い金融機関を探すことが大切です。

しかし、住宅ローンは数多く提供されています。 金利を比較するだけでも金融機関のサイトを1つずつチェックすることになり、時間や手間がかかるでしょう。

本当にお得に借入れる金融機関を見逃す恐れもあるものです。

モゲチェックなら、全国700行以上の金融機関の金利比較が簡単にできます。

金利タイプ別や入力情報をもとにしたおすすめで、ランキング形式で金融機関を教えてくれるので金融機関選びを効率よくできるでしょう。

手数料もチェックできるんだよ!

モゲチェックはすべてのサービスが無料で使えるんだワン!

【まとめ】自営業の住宅ローン審査は事前にしっかり準備しよう

自営業の住宅ローン審査についてよく分かったよ!まずは金利比較からしてみるね!

最後に、この記事の重要なポイントをまとめます。

- 自営業は会社員より収入が安定しないため審査が厳しい

- 審査を受けるなら「節税せず所得を上げる」「借り入れし過ぎない」「価値の高い物件選び」を意識しよう

- モゲチェックを利用して金融機関を選ぶのがおすすめ

自営業であっても住宅ローンの通る可能性はあります。

しかし、審査は厳しくなる傾向があるので、審査基準などを抑えて審査に通りやすい金融機関を選ぶことが大切です。

モゲチェックを利用して、プロのアドバイスを受けながら金融機関を選ぶのが、審査の通る近道となるでしょう。

\住宅ローン選びがめんどくさい人へ/

モゲチェックなら、あなたに最もおすすめな住宅ローンがすぐに分かります。

金利の低いローンや審査通過確率も無料で比較可能!