・審査が甘いカードローンはある?

・審査に通りやすいおすすめのカードローンは?

このような悩みを解決する方法を紹介します。

残念ながら、審査がない、または審査が甘いカードローンは存在しません。

しかし、カードローン会社によって審査基準が異なるのも事実なので、借り入れのハードルが低いところを選ぶことが重要です。

とはいえ、審査に通りやすいカードローンをどうやって判断すれば良いのかわからない人がほとんどでしょう。

この記事では、比較的借りやすいおすすめのカードローン15社だけでなく、選び方や審査通過のコツまで借入経験者が詳しくご紹介します。

金利が気になる方は、借入経験者が執筆した低金利でおすすめのカードローンランキングをあわせてご覧ください。

審査面なら消費者金融カードローンがおすすめ

結論からお伝えすると、審査がない、または甘いローンは存在しません。

しかし、消費者金融カードローンであれば収入が不安定な人でも比較的借り入れしやすいのでおすすめです。

この項では、審査に通りやすいカードローンについて紹介しますので、必ずご一読ください。

借り入れハードルの低さなら消費者金融がおすすめ!

執筆者から一言

自分自身も消費者金融のレイクで借り入れした経験がありますが、当時新入社員で勤続年数が短かったにも関わらず、問題なく借り入れができました。

借入額は40万円と、そこそこ大きかった記憶があります。

審査が甘いカードローンは存在しない

前述の通り、審査が甘いと断言できるカードローンは存在しません。

なぜなら、消費者金融やクレジットカード会社などを規制する「総量規制」と呼ばれる法律により、年収の一定以上を超える額は借り入れできないためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

基本的に、総量規制を超える金額は借り入れできないため、収入が全くなかったり少なかったりする場合は審査落ちしてしまいます。

なお、総量規制以上に借り入れできる方法を知りたい人は、こちらをご覧ください。

関連:【激甘?】総量規制対象外のカードローンおすすめ5選!年収の3分の1を超えて借りる方法・注意点を解説

消費者金融なら借り入れしやすい

審査面で不安があるなら、消費者金融カードローンの利用を積極的にご検討ください。

消費者金融は、個人に向けて比較的小口で融資を行っているため、収入が低い、または資力の低い利用者に寄り添って融資が行われているためです。

なお、消費者金融はかつて「サラ金」と呼ばれ悪いイメージを持たれていましたが、近年では貸金業法の改正により顧客の利益保護が重視されるようになりました。

したがって、怖い取り立てなどを受ける心配はありません。

貸金業法に則っているから、借入れすぎて破綻してしまうリスクについても考慮されているよ!

消費者金融なら、審査に不安がある人でも安心して申し込みできます。

消費者金融各社の審査通過率

消費者金融の中でも知名度の高い「大手消費者金融」では、決算によって成約率、つまりは審査に通った人の割合を公表しています。

参考までに、大手消費者金融の審査通過率をまとめました。

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 39.8% |

| アコム | 42.0% |

| アイフル | 37.4% |

| レイク | 26.2% |

※参考元

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ 2022年3月期|アイフル

SBI新生銀行プレゼンテーション資料

表を参考にすると、プロミス、アイフル等の審査通過率がわかります。

審査通過率は絶対的な審査の易しさを示すものではありませんが、参考にすると良いでしょう。

審査が甘いと記載されているカードローンは違法

審査が甘いカードローンは存在しませんが、中には「誰でも借りられる」「収入がなくてもOK」などと記載されている借入先を見かけたことがあるかもしれません。

しかし、審査が甘いと記載されているカードローンは例外なく違法なので注意しましょう。

貸金業法では借り入れが容易であるように思わせる表記を禁止しています。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

貸金業法 | e-Gov法令検索

闇金に関わると、怖い取り立てを受けたり異常な高金利で苦しめられたりする恐れがあるワン!

どれだけお金に困っていても、闇金には絶対に関わってはいけません。

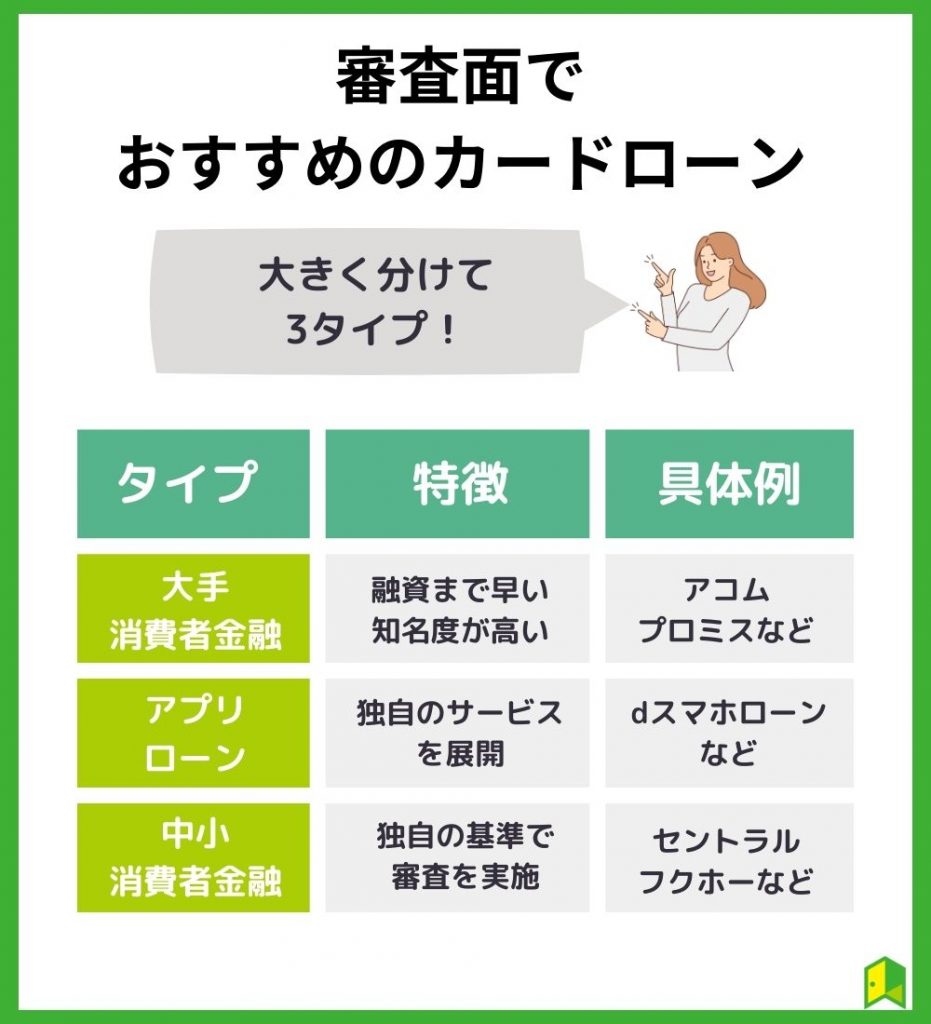

審査面でおすすめの消費者金融カードローン15選

審査面では消費者金融がおすすめと解説しましたが、具体的にどのカードローンを選べば良いか判断することは難しいのではないでしょうか。

ここでは、借入経験者である筆者が金利、融資スピード、その他サービスなどを踏まえておすすめの業者をジャンル別に15社ピックアップしました。

| 借入先 | おすすめの業者 |

|---|---|

| 大手消費者金融 | プロミス SMBCモビット アコム アイフル レイク |

| アプリローン | LINEポケットマネー dスマホローン au PAY スマートローン ファミペイローン メルペイスマートマネー |

| 中小消費者金融 | セントラル ダイレクトワン ベルーナノーティス キャッシングMOFF エイワ |

特別な事情がないなら大手消費者金融がおすすめ!

執筆者から一言

大手なら、自動契約機が各地にあるため、思い立った時にすぐ借り入れできます。

自分が初めて借り入れした際も、近くにあったレイクの自動契約機に駆け込み、数十分後には現金を引き出すことができました。

即日融資が可能な大手消費者金融

真っ先に検討すべきなのは大手消費者金融です。

大手消費者金融は知名度が高く、多くが銀行傘下に入っているため大変安心感があります。

特に、カードローンの利用が初めての方は、以下の5社を積極的に検討しましょう。

それぞれの魅力を短く簡単に解説するワン!

プロミス

| 金利(実質年率) | 年4.5〜17.8% |

| 審査期間 | 最短3分* |

| 月々の返済額 | 1,000円〜 |

| 無利息期間 | 最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://cyber.promise.co.jp/ |

プロミスはローンカードを使わず、アプリから気軽に借りられるのが魅力です。

プロミスでは専用アプリを用意しており、全国のローソン・セブンイレブンのATMからお金を借りられます。

アプリローンならローンカードを発行する必要がないよ!

ローンカードを発行しなくて済むため、郵送や自動契約機での発行手続きが不要で、スムーズに借り入れできるのも嬉しいポイントです。

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

SMBCモビット

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 10秒簡易審査 |

| 無利息期間 | なし |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.mobit.ne.jp/index.html |

SMBCモビットは、プライバシーに配慮された審査を行っているのが強みです。

SMBCモビットに「WEB完結」で申し込みすれば、自宅への郵送物なしで手続きできます。

さらに、職場への電話も原則行われないため、同僚や上司などに借り入れを知られる心配がありません。

原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。

FAQ詳細 | 審査の際に自宅や勤務先に電話がかかってくることはありますか?

電話が必要になる場合でも、必ず確認してくれるから安心だね!

SMBCモビットで借り入れすれば、周りの人にバレるリスクを大きく抑えられるでしょう。

\Web完結申込/

電話・郵送なしのWeb完結申込が人気です。

提携ATM・スマホATM取引も可能で便利・スピーディーに利用可能!

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

アコム

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | 30日間 |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.acom.co.jp/ |

アコムは、少しでも借り入れできる可能性を高めたい人に適しています。

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 39.8% |

| アコム | 42.0% |

| アイフル | 37.4% |

| レイク | 26.2% |

※参考元

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ 2022年3月期|アイフル

SBI新生銀行プレゼンテーション資料

さらに、アコムではパートやアルバイトにも融資を行っています。

サラリーマンじゃなくても気軽に借り入れできるね!

審査に不安がある人は、アコムへの申し込みをご検討ください。

\カードレスでも利用可能/

原則電話での在籍確認無し!Web完結で融資可能

3秒スピード診断をお試しください。

アイフル

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短18分* |

| 無利息期間 | はじめての方なら最大30日間 |

| 借入上限額 | 800万円* |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aiful.co.jp/ |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

アイフルは、借り入れしたい人に寄り添ったサービスを展開しています。

さらに、手続きにあたっては原則勤務先への電話が行われないため、電話に出られず審査が長引いてしまう心配はありません。

21時までに申し込めば即日融資を受けられるワン!

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

レイク

| 電話での在籍確認 | 原則なし |

| 審査時間 | 最短15秒で審査結果表示 |

| 融資時間 | Webで最短25分 |

| 金利 | 4.5〜18.0% |

| 限度額 | 500万円 |

| 無利息期間 | 30日~180日間 |

レイクは、無利息期間が長いため少しでも返済負担を抑えたい人に最適です。

無利息期間は30日程度のケースが多いですが、レイクでは借入額に応じて60〜180日間も無利息になります。

| 無利息になる金額 | 無利息になる期間 |

|---|---|

| 借入額のうち5万円まで | 180日間 |

| 借入額のうち200万円まで | 60日間 |

無利息期間が終わるまでに完済すれば、利息は一切かからないよ!

特に、5万円以内の借り入れなら半年も利息がかからないので、少しだけお金が足りなくなった場合に役立ちます。

レイクは大手なので安心感抜群!

執筆者から一言

僕が初めて金融機関からお金を借りたときは、レイク(当時はレイクALSA)を利用しました。

レイクは融資までスピーディなのはもちろん、SMSで返済期限や利用限度額などを通知してくれるので、管理が楽だった記憶があります。

\選べる無利息/

初めてならWeb申込みで60日間利息0円で利用可能です。

インターネットで申込み後、審査結果確認まで最短15秒!お急ぎの方におすすめ。

【融資時間について】 ※Web申込みの場合、最短25分融資も可能 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除く

【無利息期間について】 ※Web経由で申込みされた方のみ60日間無利息を利用可能 ※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可 ※レイクで初回契約の方が対象 ※初回契約翌日から無利息適用 ※ご契約額が200万円超の方は30日間無利息のみ利用可能 ※無利息期間終了後は通常金利適用

【貸付条件】 ご融資額:1万円~500万円 貸付利率(年率):4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。 年齢制限:満20歳~70歳 遅延損害金(年率):20.0% ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式 ご返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。 必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合) 担保・保証人:不要 商号・名称:新生フィナンシャル株式会社 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号

独自のサービスがあるアプリローン

大手消費者金融以外にも、携帯会社などによってアプリローンが提供されているケースもあります。

金利や限度額は消費者金融と似ていますが、サービスの独自性が高いのが特徴です。

例えば、LINEポケットマネーならLINE Pay残高への借り入れができるという特徴があります。

この項では、おすすめのアプリローンを5社紹介します。

LINEポケットマネー

| 金利(実質年率) | 3.0~18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://linecreditcorp.com/pocketmoney/ |

LINEポケットマネーは、LINEの利用頻度が高い人におすすめです。

一般的なローンと異なり、収入や信用情報だけでなく、独自の「LINEスコア」を参照して審査が行われます。

LINEスコアは、質問項目への回答、およびLINE系列サービスの利用状況によって点数が決まるため、LINEの利用頻度が高いと融資を受けやすくなるのが特徴です。

LINEポケットマネーは、優良顧客に特化したサービスだと言えるワン!

さらに、初回なら借り入れから100日分の利息のキャッシュバックを受けられます。

dスマホローン

| 金利(実質年率) | 3.9〜17.9% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://loan.docomo.ne.jp/ |

dスマホローンは、ドコモユーザーに適したカードローンです。

金利は消費者金融と同等ですが、ドコモサービスの利用状況に応じて金利優遇を受けられます。

| 条件 | 金利の割引率 |

|---|---|

| 回線契約 | 1.0% |

| dカードの発行 | 0.5% |

| dカードGOLDの発行 | 1.5% |

| 登録口座をスマー簿に提携 | 0.5% |

ドコモ回線を契約していて、dカードも持っている人なら、1.5%金利が下がるワン!

初回契約なら、1,000円分のdポイント(期間限定ポイント)を受け取れます。

au PAY スマートローン

| 金利(実質年率) | 2.9〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 100万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://loan.kddi-fs.com/ |

au PAY スマートローンは、au PAYを普段から使っている人におすすめです。

通常の現金引き出しだけでなく、au PAY残高にチャージすることで借り入れできるのが特徴で、au PAYを買い物に使えば通常通りPontaポイントを貯められます。

還元率は、200円(税込)ごとに1Pontaポイントです。

反対に言えば、au PAYを使わないなら恩恵は少なそうだね!

また、初回契約なら借入額に応じてポイントをもらえます。

| 借入額 | ポイント |

|---|---|

| 5万円以上 | 500Pontaポイント |

| 10万円以上 | 1,000Pontaポイント |

| 20万円以上 | 2,000Pontaポイント |

au PAYやPontaポイントを利用している人なら、存分に使いこなせるでしょう。

ファミペイローン

| 金利(実質年率) | 0.8〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://famipay.famidigi.jp/guide/famipayloan/ |

ファミペイローンは、FamiPayを利用している人に適しています。

FamiPay残高にチャージできるのはもちろん、定期的にFamiPay払いでポイント10%(最大3万円まで)還元されるキャンペーンを実施しているのが特徴です。

FamiPayを使っている人なら、ポイントを貯めやすそうだね!

申し込みはFamiPayの公式アプリ内から可能なので、気軽に利用できます。

メルペイスマートマネー

| 金利(実質年率) | 3.0〜15.0% |

| 審査期間 | 1〜2日 |

| 無利息期間 | なし |

| 借入上限額 | 20万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://static.merpay.com/guide/lending/registration/index.html |

メルペイスマートマネーは、メルカリを利用している人におすすめです。

メルペイスマートマネーでは、メルカリの利用頻度、利用金額や取引状況などによって審査が優遇されるという特徴があります。

例えば、メルカリで多く取引していて高い評価を得ている場合、借り入れしやすくなるワン!

審査では、郵送物の送付、勤務先への電話がないため、バレにくいのも嬉しいポイントです。

個人に寄り添って融資を行う中小消費者金融

大手で借りられなかった人は、中小消費者金融を検討しましょう。

事業規模が小さいため、大手に比べると全体的にサービス内容が劣るものの、一人ひとりに寄り添って融資してくれるのが魅力です。

この項では、中小消費者金融の中でもサービス内容に優れる5社を厳選して紹介します。

セントラル

| 金利(実質年率) | 4.8〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | 30日間 |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://011330.jp/ |

大手で借りられない人は、まずセントラルをご検討ください。

セントラルは抜きん出た特徴こそないものの、全体的に大手に近いハイレベルなサービスを提供しているのが特徴だワン!

審査は最短30分で完了し、14時半までに申し込めば即日融資を受けられます。

さらに、初回30日間の無利息期間があるのも嬉しいポイントです。

レディースローンも用意されており、女性専用窓口から必ず女性スタッフの対応を受けられます。

ダイレクトワン

| 金利(実質年率) | 4.9〜18.0% |

| 審査期間 | 最短即日 (店頭申し込みのみ) |

| 無利息期間 | 55日間 |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.directone.co.jp/directone/ |

ダイレクトワンは、無利息期間の長さが特徴です。

初回借り入れなら55日間利息がかかりません。

大手のレイクにこそ劣るけど、十分長いね!

さらに、目的別にさまざまなローンが用意されています。

金利はほとんど変わりませんが、使途がはっきりしている分、借り入れしやすいでしょう。

ベルーナノーティス

| 金利(実質年率) | 4.5~18.0% |

| 審査期間 | 最短30分 |

| 無利息期間 | 14日間 |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.b-loan.jp/ |

ベルーナノーティスは、専業主婦でも借り入れできる数少ないカードローンです。

専業主婦が借り入れできる条件は、以下の通りです。

- 配偶者に収入がある

- 配偶者の同意を得られる

- 婚姻を証明する書類を用意する

借り入れできる金額は、配偶者の収入の3分の1までだワン!

普通のカードローンで借りられない人は、ベルーナノーティスに相談してみましょう。

キャッシングMOFF

| 金利(実質年率) | 12.6〜20.0% |

| 審査期間 | 最短30分 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://moff-c.co.jp/ |

キャッシングMOFFは、安定収入がない人に適しています。

一般的なカードローンと違い、パートやアルバイト、自営業、日雇い労働者など幅広い人がお金を借りられます。

特に、日雇いの人でも借りられるローンは珍しいね!

融資は最短30分で、即日融資も可能です。

エイワ

| 金利(実質年率) | 17.95~19.94% |

| 審査期間 | 最短3時間 |

| 無利息期間 | なし |

| 借入上限額 | 50万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.eiwa.jp/ |

エイワは、じっくり相談して借り入れを検討したい人に最適です。

他のカードローンのようにWeb完結はできませんが、対面で一人ひとりに寄り添って審査が行われます。

申し込み自体はインターネットでもできるみたい!

もし他社で借りられない事情があっても、場合によっては融資を受けられる可能性があるでしょう。

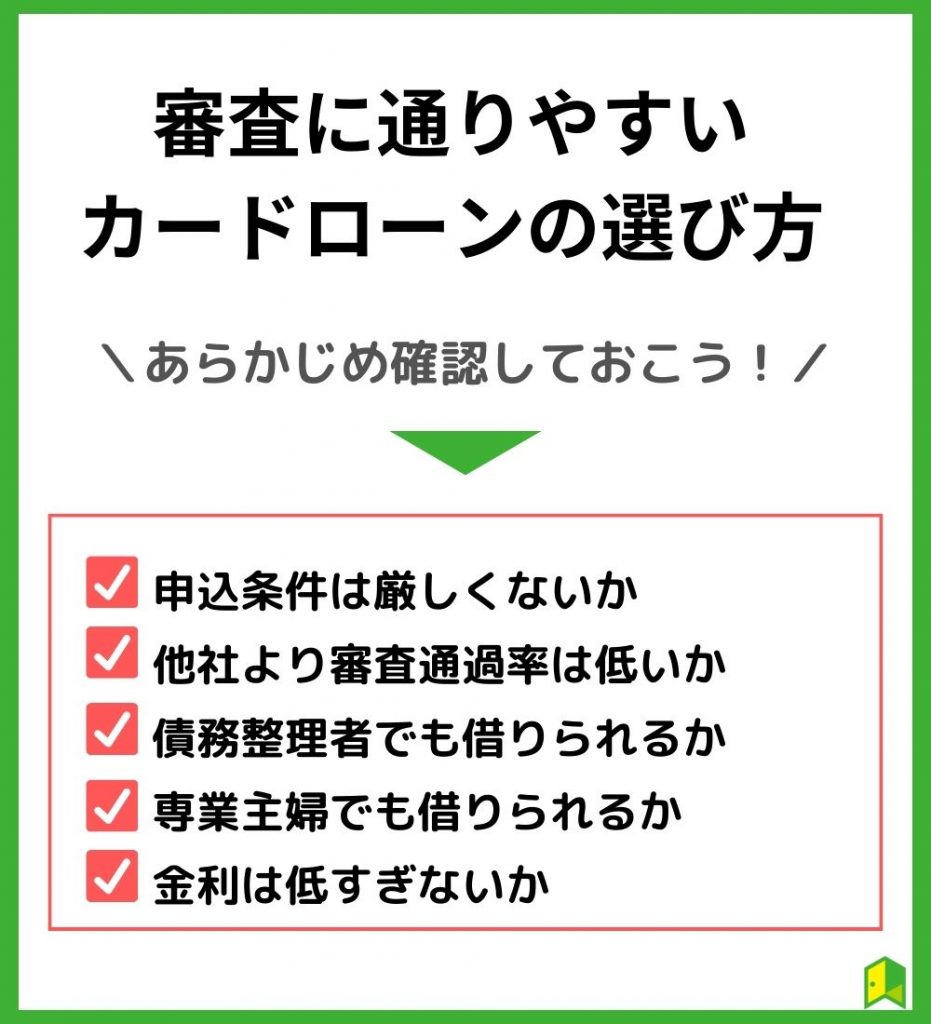

消費者金融カードローンを審査通過率で選ぶ際の5つのポイント

消費者金融の選び方はインターネット上で多数紹介されていますが、審査の通りやすさに特化した情報はなかなか見つからないのではないでしょうか。

この項では、審査に通りやすいカードローンを選ぶポイントを紹介します。

申込条件は厳しくないか

まずは申込条件をチェックしましょう。

審査に通りやすいと言われているカードローンでも、申込条件をクリアしていない場合は必ず審査に落ちてしまいます。

参考までに、プロミスの申込条件を見ていきましょう。

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

消費者金融ならほとんど同じ条件で借りられるワン!

ただし、一部の銀行系カードローンは年収条件などが定められているケースもあるので、適宜チェックしましょう。

他社より審査通過率は低いか

審査通過率もチェックしておきましょう。

大手消費者金融では、決算期に成約率を公表しており、借り入れできる人の割合がわかります。

| 消費者金融 | 審査通過率 |

|---|---|

| プロミス | 39.8% |

| アコム | 42.0% |

| アイフル | 37.4% |

| レイク | 26.2% |

※参考元

月次データ|当社について|SMBCコンシューマーファイナンス株式会社

マンスリーレポート|IR情報|アコム株式会社(三菱UFJフィナンシャル・グループ)

月次データ 2022年3月期|アイフル

SBI新生銀行プレゼンテーション資料

とはいえ、大手以外はほとんど審査通過率を公表していません。

大手で借りられない人は、審査通過率がわからないから、他の判断基準が重要になりそうだね。

債務整理者でも借り入れできるか

ブラックリストに載っている人は、債務整理していても借り入れできるかチェックしておきましょう。

長期延滞、債務整理などの理由でブラックリストに登録されてしまうと、ほとんどのカードローンで審査に落ちてしまうためです。

例えば、中小消費者金融の「いつも」では、債務整理をした人でも借り入れできると記載されています。

過去に任意整理のお手続きをされたお客様へのご融資実績が多数ございます。

お申込みからご完済までの流れ|いつも -itsumo-

とはいえ、ブラックリストに載っている時点で借り入れできる可能性は低いことには十分留意してください。

専業主婦でも借りられるか

専業主婦の場合、配偶者貸付のあるカードローンを選ぶようにしてください。

カードローンの審査では、安定収入が必須になるため、基本的に専業主婦は借り入れできません。

しかし、一部の配偶者貸付を提供しているカードローンなら、借りられる可能性があります。

| 消費者金融 | 配偶者貸付の有無 | 対象年齢 |

|---|---|---|

| ベルーナノーティス | ◯ | 満20〜80歳 |

| キャッシングMOFF | ◯ | 満20歳以上(上限記載なし) |

借り入れには配偶者の同意が必須だから、必ず相談しよう!

専業主婦向けのカードローンについてより詳しく知りたい人は、以下の記事をご覧ください。

関連:専業主婦がカードローンの審査に通過するコツは?おすすめのカードローン6選【2社目もOK】

金利は低すぎないか

金利が低すぎないかどうかも大切です。

金利が低い方が利用者にとっては有利ですが、金融機関にとっては、貸し倒れになった際の損失が大きくなるためより慎重に審査が行われます。

一般的には、金利が高いローンの方が借り入れのハードルは低いワン!

参考までに、カードローン各社の金利を比較してみました。

| 消費者金融 | 金利(年率) |

|---|---|

| プロミス | 4.5〜17.8% |

| アコム | 3.0〜18.0% |

| アイフル | 3.0〜18.0% |

| レイク | 4.5〜18.0% |

| SMBCモビット | 3.0〜18.0% |

大手はほとんど差がありませんが、プロミスのみ若干低めになっています。

審査難易度、金利の両方を加味して消費者金融を選びましょう。

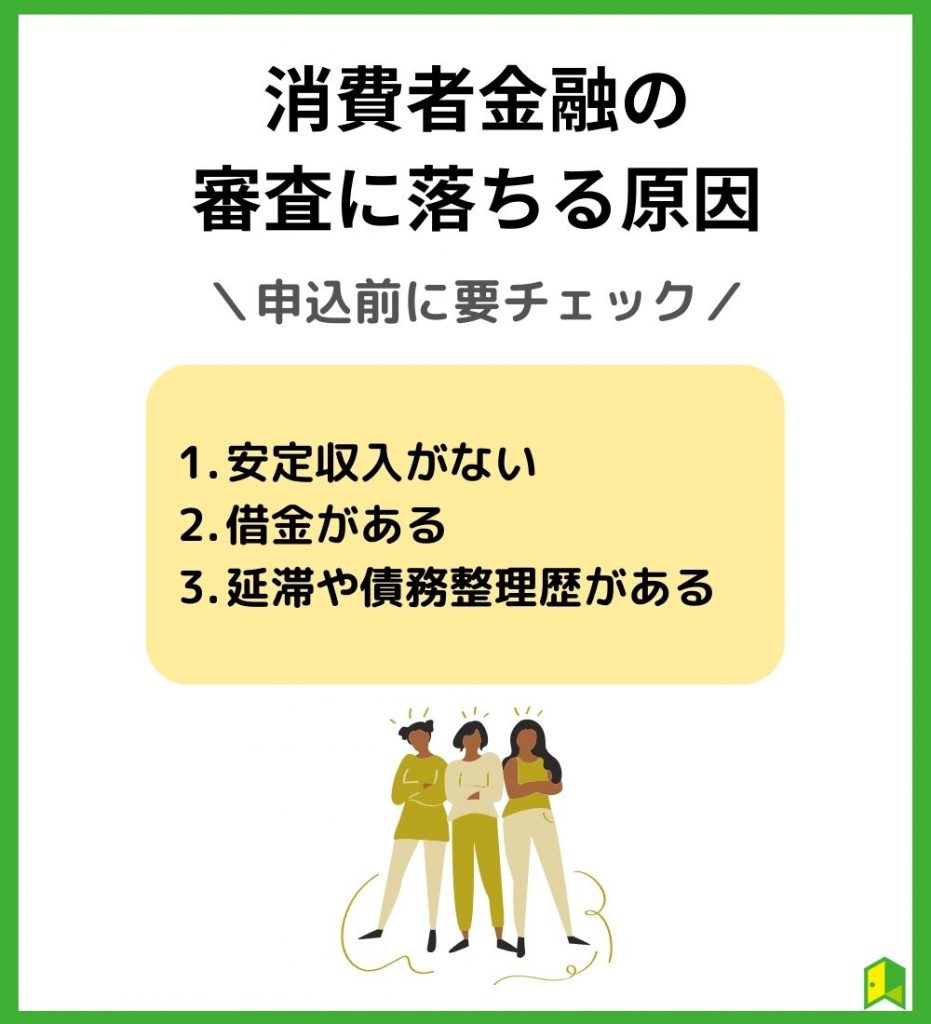

消費者金融カードローンの審査に落ちる3つの原因

消費者金融は借り入れしやすいとはいえ、誰でも借りられるわけではありません。

特に、パートやアルバイト、個人事業主の人などは審査で不利になりやすいため、審査落ちの原因を知っておいた方が良いでしょう。

カードローンの審査に落ちる原因は、主に以下の3つです。

職業はかなり大切なポイント!

執筆者から一言

カードローンの審査において、特に重視されるのが職業です。

僕は、新入社員の時にレイクに申し込みした際は何の問題もなく借りられました。しかし、その1年後に会社を辞めて、資金繰りが辛くなってアコムに申し込みすると、審査に落ちてしまいました(泣)

安定した職に就いていない

次のように安定した職業についていない人は、審査に落ちやすくなります。

- パートの主婦

- アルバイトの学生

- 個人事業主

- 日雇い労働者

カードローンの審査では、毎月安定して返済する必要があるため、収入が変動しやすい人は不利になるのです。

でも絶対に借りられないわけではないワン!

正社員でなくても、勤続年数が長かったり、収入が大きかったりする場合は十分に借りられる可能性があります。

すでに借金を抱えている

借金を抱えていると、カードローンの審査で不利になります。

特に、2〜3社以上から借り入れしている「多重債務者」の場合、途中で返済できなくなるリスクが大きいため、審査落ちのリスクは大きくなるでしょう。

借り入れが多い人にお金を貸すなら、慎重になるのは当然だよね…。

目安として、消費者金融で借りられるのは年収の3分の1までです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】 | 日本貸金業協会

したがって、借入額が年収の3分の1を超えている場合、消費者金融の審査には通りません。

延滞や債務整理をした過去がある

過去に延滞や債務整理をしている人は、審査に落ちる可能性が極めて高くなります。

なぜなら、延滞や債務整理の履歴は信用情報機関に記録されており、審査の際に必ずチェックされるからです。

信用情報を照会した時に、事故情報があるとほぼ審査落ちしてしまうワン!

気になる場合は、信用情報機関に開示請求を行いましょう。

| 信用情報機関 | 開示請求にかかる金額 |

|---|---|

| CIC | 500円から |

| JICC | 1,000円から |

| KSC | 1,000円から |

審査に落ちやすい事情があっても対策はあるので、次項をご覧ください。

消費者金融カードローンの審査に通りやすくなる3つのポイント

審査の甘いカードローンはありませんが、ちょっとした工夫次第で審査に通りやすくなる可能性があります。

特に、収入が不安定だったり借金を抱えていたりして審査に通りにくい人は、必ず対策しておいた方が良いでしょう。

主な対策は次の3つです。

希望額は少なめにすると審査がスムーズ!

執筆者から一言

初めてレイクで借り入れした際、30万円必要だったのを少し多めに40万円にしたせいか、お金の使い道や仕事の内容について詳しく聞かれることになりました。

あまり詮索されたくない人ほど、希望額は少額にした方が良いでしょう。

借入額を最低限にする

カードローンに申し込む際は、希望借入額をできる限り少なくしておくのがポイントです。

借入額が減れば、その分求められる収入・返済能力は小さくなるため、審査に通る可能性を高められます。

借入額が10万円と50万円では、返済のハードルも全然違うよね!

消費者金融やカード会社など、貸金業者から借りられる金額は年収の3分の1までなので、ゆとりを持った金額を設定しておきましょう。

| 年収 | 総量規制の限度額 |

|---|---|

| 100万円 | 約33万円 ⇒ゆとりを持って10万〜20万円に! |

| 200万円 | 約66万円 ⇒ゆとりを持って30万〜40万円に! |

| 300万円 | 約100万円 ⇒ゆとりを持って50万〜80万円に! |

少額だけ借り入れしたい場合は、こちらの記事で少額融資を受ける方法について解説しています。

参考:10万円を借りる方法20選!審査なし・即日で小額借りたい時に今すぐ出来ることまとめ

電話に出られるようにしておく

カードローンの審査に申し込んだ後は、電話に出る準備をしておきましょう。

収入が少ない人は、勤務先への電話確認が必要になるケースが多いからです。

もし電話に出られないと、在籍確認ができないから、審査落ちになる可能性があるよ!

とはいえ、仕事中いつでも電話に出られるとは限りません。

念のため、申込時にオペレーターに「電話は◯〜◯時にしてほしい」と伝えておくのが有効です。

同時申し込みせず1社に絞る

複数のカードローンに申し込むのは避けた方が無難です。

なぜなら、カードローンへの申込履歴は信用情報に記録されており、連続申し込みは悪い印象を与えてしまう可能性があるためです。

何社も申し込んでいる人は、お金がなくて焦っているように見えるよね…。

申し込みはもっとも良いと感じた1社に絞りましょう。

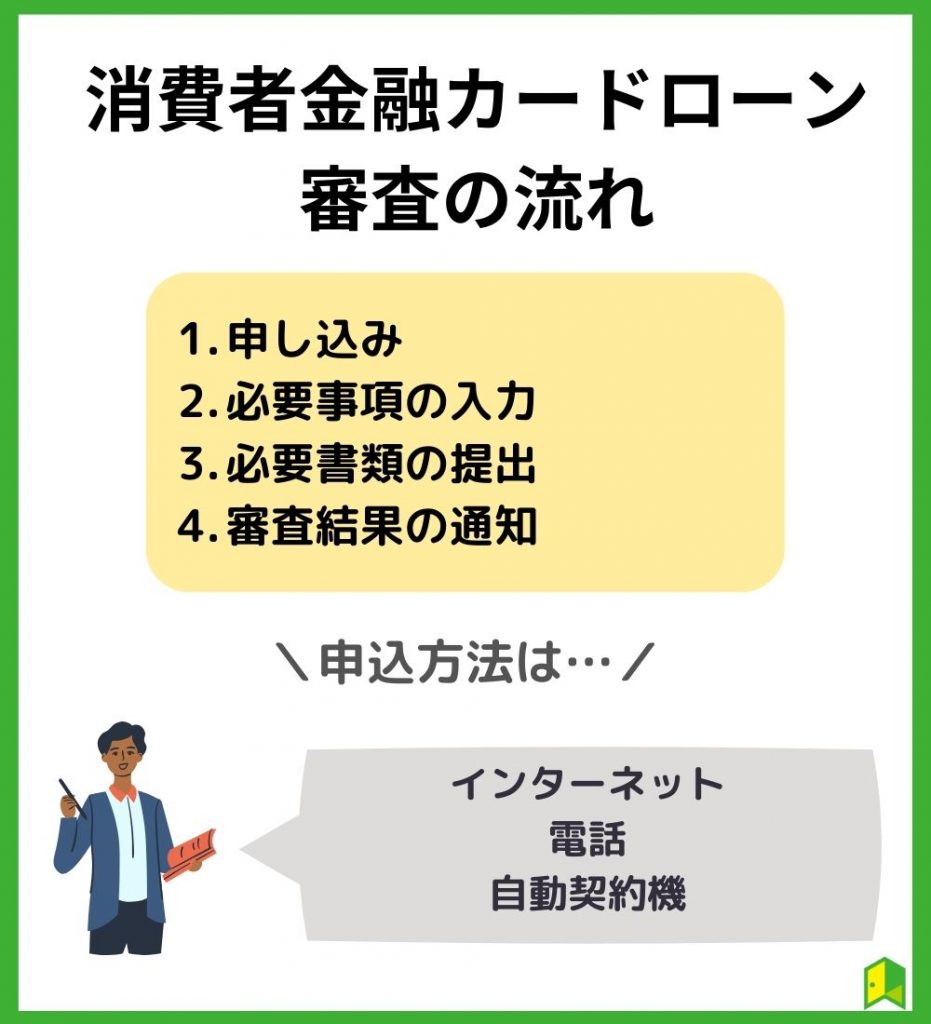

消費者金融カードローンの審査の流れ

審査をスムーズに進めるなら、審査の流れを知っておきましょう。

消費者金融カードローンのサービスは近年どんどん進化しており、インターネットから簡単に手続きが完結するため、時間にゆとりがない人でも申し込みやすくなっています。

具体的な審査の流れは、以下の通りです。

消費者金融は街中で気軽に借りられるのが魅力!

執筆者から一言

僕がはじめてカードローンで借り入れした際は、今すぐお金が必要だったので、すぐそばにあったレイクの自動契約機で申し込みしました。

このように、消費者金融の契約機は街中にたくさんあるので、気軽に申し込めるのが良いところですね。

ちなみに、レイクの自動契約機は外から見えないようになっていて、知り合いなどに見られる不安はほとんどありませんでした。

申し込み

カードローンへの申し込み方法は、以下の3つです。

| 申込方法 | 郵送物 | ローンカード発行 |

|---|---|---|

| インターネット | なし | × |

| 電話 | あり | × |

| 自動契約機 | なし | ◯ |

一番おすすめなのはインターネット!

ネット申し込みなら、自宅から簡単に申し込みが完結する上に、郵送物などのやり取りが必要ありません。

一方、相談しながら申し込みしたいなら、自動契約機での借り入れも検討しましょう。

必要事項の入力

カードローンへ申し込む際は、次のような項目を入力する必要があります。

- 本人情報

- 連絡先(電話、メールアドレス、郵便番号)

- 配偶者・家族の有無

- 勤務先や仕事内容

- 年収

- 他社借入

- 住居に関する情報

もし内容に誤りがあると、審査落ちの原因になってしまいます。

必要書類の提出

申込内容を入力すると、審査が行われます。

もし収入が少なかったり、借り入れが多すぎたりして基準に満たないと判断された場合、審査に落ちてしまうでしょう。

審査に通っていれば、必要書類の提出を求められます。

| 必要書類 | 主に提出できる書類 |

|---|---|

| 本人確認書類 | 運転免許証 健康保険証 パスポート マイナンバーカード 住民基本台帳カード 在留カード(外国籍の方) 特別永住者証明書(外国籍の方) |

| 収入証明書類 | 源泉徴収票 確定申告書 税額通知書 所得証明書 給与明細書 |

書類に誤りがあると、確認の電話がかかってきます。

特に、引っ越しや結婚の直後は入力内容・書類に記載されている内容に相違が生じやすいので注意してください。

審査結果の通知

提出した書類に問題がなければ、審査結果が通知されます。

審査結果の通知方法は、主に電話やメールです。

メールで審査結果が通知されるケースが多いですが、迷惑メールフォルダに振り分けられていて気づかない可能性もあるので、細かくチェックしておきましょう。

審査に通っていれば、後は契約して借り入れするだけです。

やっぱりカードローンを利用したくなくなった場合は、そのまま契約しなければ借り入れしたことにはならないワン!

なお、審査結果が通知されるまでの期間については、次項で詳しく紹介します。

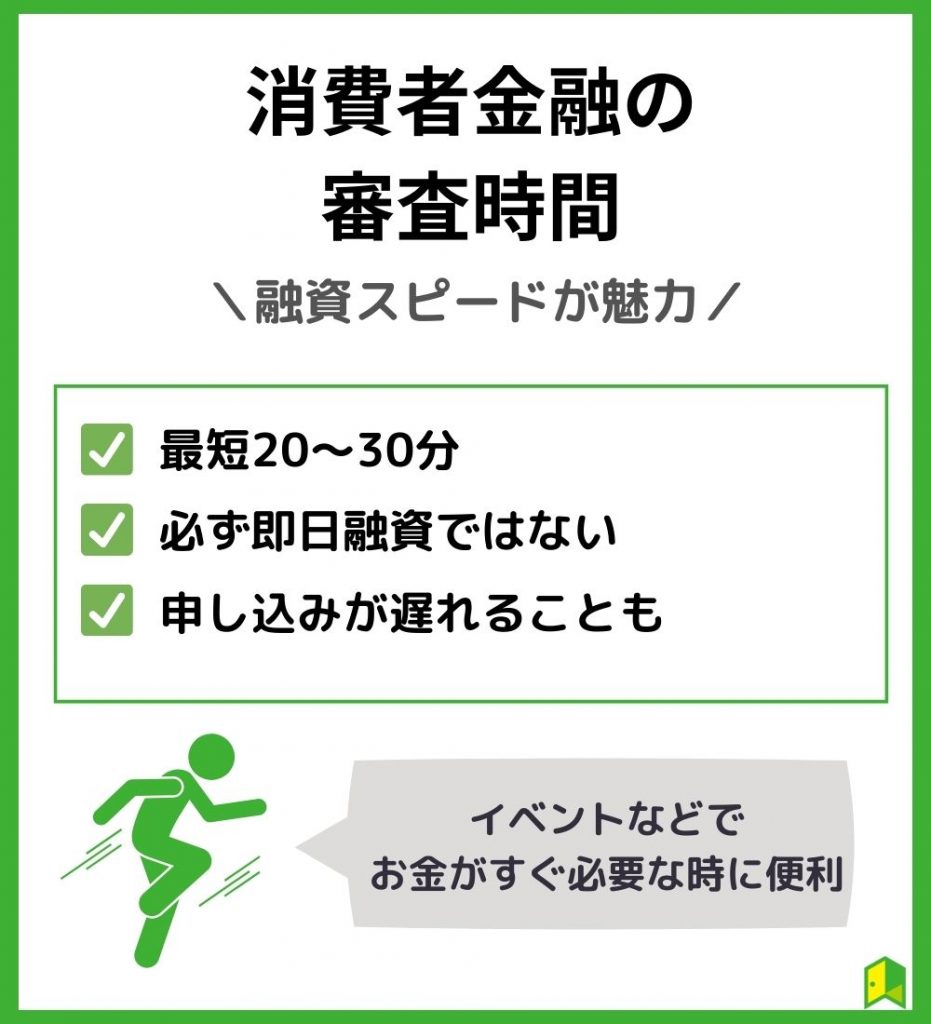

消費者金融カードローンなら審査時間は最短即日

消費者金融の審査時間は、最短即日です。

多くの消費者金融では、審査結果が出るまでの最短時間が記載されており、急ぎで借りたい場合は参考になります。

| 消費者金融 | 融資スピード |

|---|---|

| プロミス | 3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| アコム | 20分 |

| アイフル | 20分 |

| レイク | 25分 |

| SMBCモビット | 10秒簡易審査 |

とはいえ、必ず記載されている時間で借りられるわけではありません。

審査状況によっては、融資までに時間がかかったり翌日以降になったりする可能性も考えられるため、あくまで参考程度に捉えておきましょう。

消費者金融はほんとに審査が早いです。

執筆者から一言

僕がお金を借りた理由は、ネットビジネスで30万円必要だといきなり言われて、お金がなかったためです。

近くにあるレイクの自動契約機に駆け込んだら、1時間もしないうちに審査が完了しました。

引き落としも近くのファミリーマートのATMからできたので、手間がかかることはほとんどありません。

消費者金融カードローンで即日融資を受ける3つのコツ

消費者金融は最短で申し込んだ当日中に融資を受けられますが、絶対に即日融資が保証されるわけではありません。

審査状況によっては、翌日以降になる可能性もあるワン!

そこでこの項では、急ぎで借り入れしたい人に向けて、即日融資を受けるポイントを3つ紹介します。

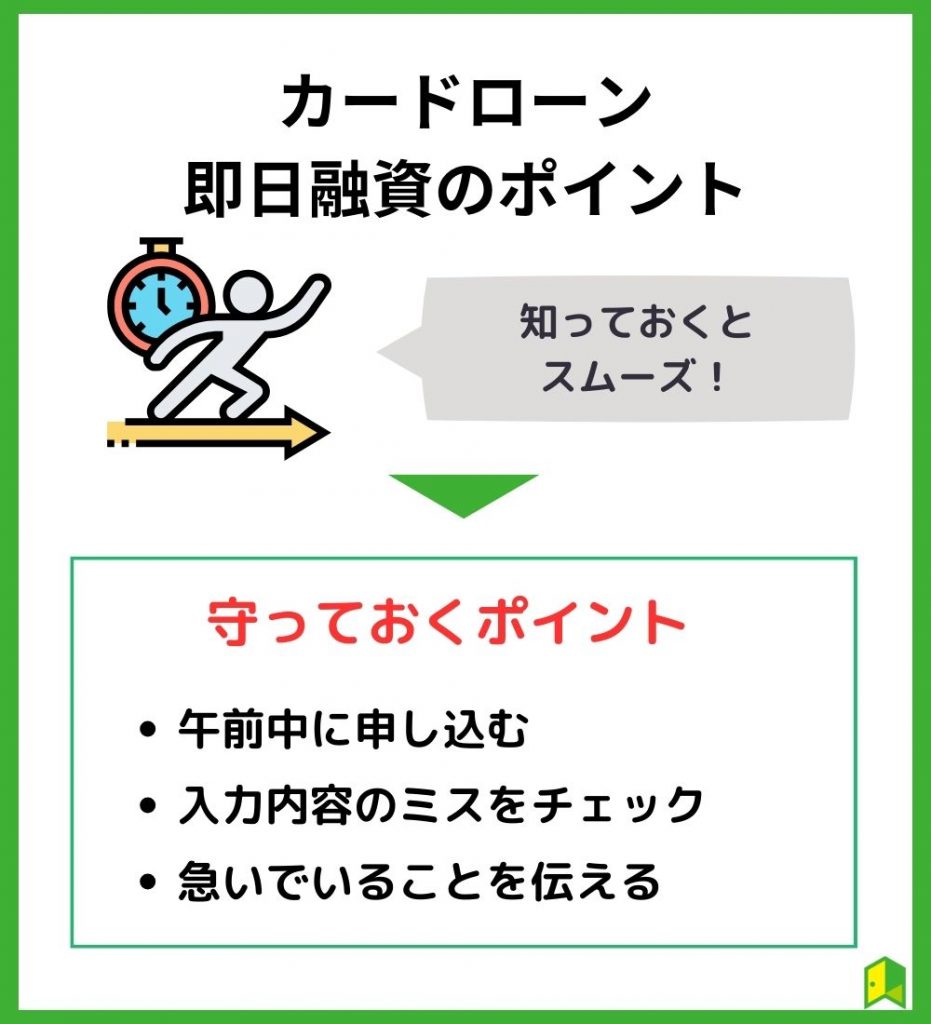

できる限り午前中に申し込む

即日融資を受けたいなら、できる限り午前中に申し込みを済ませましょう。

カードローン会社はいつでも申し込みを受け付けていますが、審査は24時間対応ではなく、受付時間が設定されています。

参考までに、以下は大手消費者金融の審査受付時間をまとめた表です。

| 消費者金融 | 審査受付時間 |

|---|---|

| プロミス | 21:00まで |

| アコム | 21:00まで |

| アイフル | 21:00まで |

| レイク | 21:50まで |

| SMBCモビット | 21:00まで |

審査受付時間内に申し込んでも、ギリギリだと翌日以降になる可能性があるワン!

審査受付時間を鵜呑みにせず、できる限り早めに申し込みを済ませるのが賢明です。

申込内容にミスがないかチェックする

申し込みの際は、急がば回れで入力内容をしっかりチェックしましょう。

理由としては、申込内容に不備があったり虚偽の申告を疑われたりした場合、確認のために時間を取られてしまうためです。

内容に不備があると、電話で連絡が来るから必ず出るようにしよう!

なお、カードローンへ申し込む際に虚偽の申告をすると「公文書偽造罪」にあたる可能性があるので絶対にやめてください。

急いでいることを伝える

一刻も早く借り入れしたいなら、申込後すぐオペレーターに連絡して「急いでいるので早めに審査を進められませんか?」と伝えておきましょう。

消費者金融は、個人への融資がメインなので、一人ひとりに寄り添った対応をとってもらいやすいです。

したがって、借り入れを急いでいると事情を伝えれば、対応してもらえる可能性があります。

絶対ではないけど、相談しておいて損はないよ!

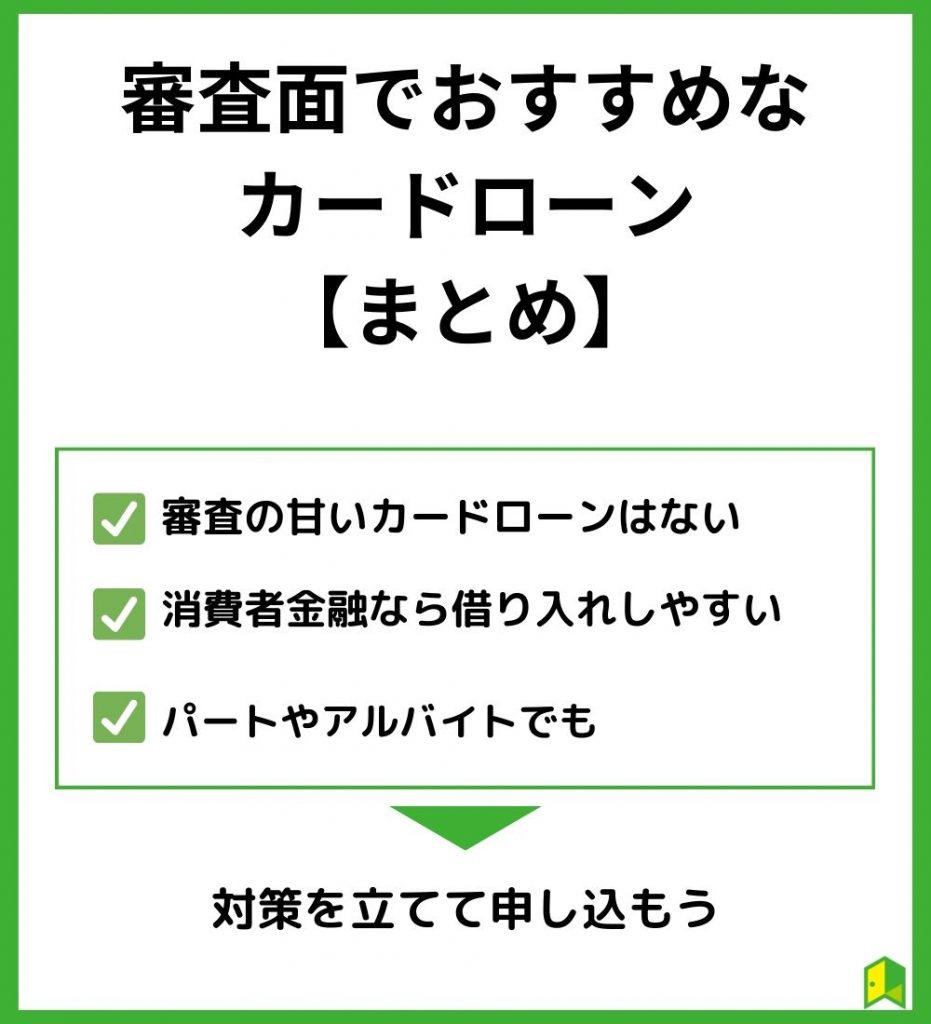

【まとめ】カードローンおすすめ審査

審査に不安があるなら消費者金融一択です。でも対策も併せて立てておきましょう。

消費者金融カードローンは、銀行と違って個人向け融資に特化しているため、収入が少なかったり借金があったりして借りにくい人に適しています。

とはいえ、絶対に借りられるわけではありません。

申し込みの不備をなくす、借入希望額を少なくするなどの対策を立てて申し込みするのがおすすめです。

最後に、この記事の結論をまとめました。

- 審査の甘いカードローンは存在しない

- 消費者金融なら銀行より借り入れのハードルが低い

- パートやアルバイト、個人事業主でもお金を借りられる可能性がある

カードローンでの借り入れを考えている人は、以下のおすすめカードローンを参考にしてください。

30年後の未来、「安心」して迎えられますか?

会員登録数2,500人越え!あなたの資産形成に役立つ情報をお届け(無料)

- 投資・おカネに関する最新情報を常にキャッチアップ

- 有料級の会員限定記事が読める

- 限定セミナーの情報がいち早く届く

[signup-form]