・おまとめローンを利用したいけど、悪い噂が目立っていて不安……

・メリットとデメリットを知ったうえで利用するか考えたい!

「おまとめローン」は、複数の金融機関からの借り入れを1社にまとめられる金融商品のことです。

おまとめローンを利用することで、支払い総額を減らせたり、返済日が月に1度だけになったりと、借金返済の負担を軽減できるメリットがあります。

2社以上の業者から借入をしている人にとって、心強い味方だと言えますが、「おまとめローンは、デメリットがやばい」という噂も。

この記事では、おまとめローンのデメリットと具体的な対策法をご紹介します。

おまとめローンとは?

おまとめローンってどんなサービスなの?

おまとめローンとは、複数の貸金業者や金融機関からの借り入れを、ひとつにまとめる金融商品のことです。

複数の貸金業者・金融機関から借入している人向けの商品だワン!

1社の金融機関から融資を受けて、ほかの借り入れをすべて清算することで、借金を一本化できます。

ローンを一本化することで、金利が低くなったり、ひと月に複数回あった返済日を1回に絞れたりするので返済の負担が軽減されるでしょう。

おまとめローンの利用者数

おまとめローンは、どれくらいの人に認知・利用されているのでしょうか。

おまとめローンを利用する前に、実態を把握しておくと安心できるよね!

ここでは、一般社団法人 全国銀行協会が、20〜69歳の一般消費者男女1000人を対象に実施した「おまとめローンの認知・利用状況」の結果をもとに実態をまとめました。

銀行のカードローン利用者のうち、おまとめローンを利用した人の割合は20.4%となっています。

次いで「利用したことはないが、検討したことはある」と回答した人は29.3% 、「利用したことなく、検討もしたことがない」人は27.9% 、「おまとめローンを知らない」人は22.4%という結果になりました。

このデータによると、おまとめローンの利用、または利用を検討している人が全体の約半数を占めていることが分かります。

30年後の未来、「安心」して迎えられますか?

会員登録数3,000人越え!あなたの資産形成に役立つ情報をお届け(無料)

- 投資・おカネに関する最新情報を常にキャッチアップ

- 有料級の会員限定記事が読める

- 限定セミナーの情報がいち早く届く

[signup-form]

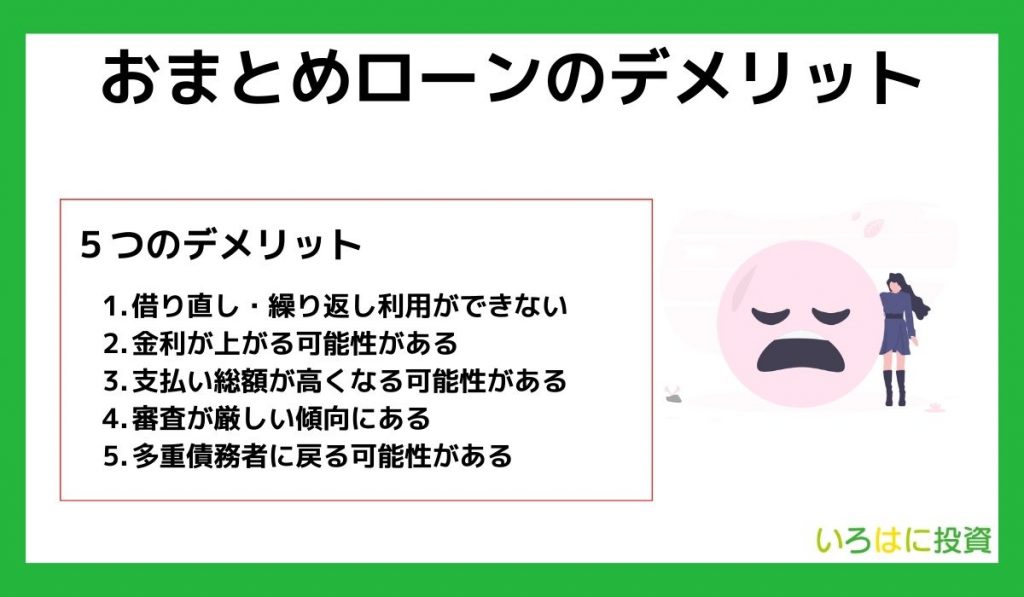

おまとめローンのデメリット

おまとめローンのデメリットが気になるよ……

2社以上の事業者に借入をしている人にとってメリットが大きいおまとめローンですが、事前に把握しておくべきデメリットもあります。

デメリットを知っておかなければ、後から痛い目に遭う可能性があるので、必ず下記の5点をチェックしてください。

借り直し・繰り返し利用ができない

おまとめローンは、貸金業法によって「利用者の完済を促すための商品」と定められています。

そのため契約上、追加融資を禁止している金融機関や貸金業者も多く、新たな借り入れができない可能性も。

おまとめローンは融資額が大きいことから、他社の金融機関で新規申し込みをしても、審査に通過しにくくなります。

「おまとめローンを利用する=これからは借入ができなくなる」と捉えておきましょう。

今後も借入予定がある方は、おまとめローンの利用は見合わせた方が良いかもしれません。

これから借入が一切できなくなるのはちょっと不安かも……

このような不安を抱えている人は、「追加融資あり」の事業者を選ぶと安心できるでしょう。

金利が上がる可能性がある

ここ数年では、たくさんの貸金業者や金融機関がおまとめに対応するサービスを用意しています。

なかには、金利が高く設定されており、「もともと契約していた貸金業者や金融機関の方が低金利だった」という失敗事例もあるようです。

一つにまとめた方が金利が低くなるとは限らないので、必ずおまとめローンを利用する前に金利を比較してみてください。

支払い総額を比較することが大切だワン!

支払い総額が高くなる可能性がある

おまとめローンを利用することで、金利が低くなるものの、返済期間を長く設定してしまい、利息の支払い総額が高くなるケースも。

返済期間を長く設定すれば、月々の支払額を減らせるので毎月の負担は軽減されるでしょう。

しかし、返済期間の長期化はその分、利息も発生するので支払い総額が膨れ上がる可能性があるのです。

おまとめローンを利用する目的は、返済の効率化でもあるので、月々の支払額が高くなっても早めの完済を目指しましょう。

早く完済すれば、無駄な利息を支払う必要がないワン!

審査が厳しい傾向にある

おまとめローンに限らず、借入額が大きくなるほど、借し倒れのリスクが伴うため、厳格な審査が行われます。

過去に延滞や滞納などの金融トラブルを起こしていない人でも、審査落ちするケースも。

そのため、申し込む前には、できるだけ借入件数・金額を減らしたり、年収アップのタイミングまで待ったりして対策しましょう。

審査に落ちたときのことも考えて、返済計画を立てよう!

多重債務者に戻る可能性がある

おまとめローンを利用して、複数の借入先を1本化できたのに、再び多重債務者に戻ってしまう人も一定数います。

多重債務者とは

多重債務者とは、複数の貸金業者・金融機関から借金をしていて、返済が困難な状況の人のこと

おまとめローンによって借入したお金で、他社の借入額を一括で完済するため、完済を受けた業者は、「返済能力がある人」だと判断するでしょう。

そのため、再び借入してもらえるように案内が届くようになります。

その案内に流されて、新たな借り入れを増やしてしまう人も一定数いるよ!

誘惑に惑わされずにおまとめローンの返済に集中することが大切です。

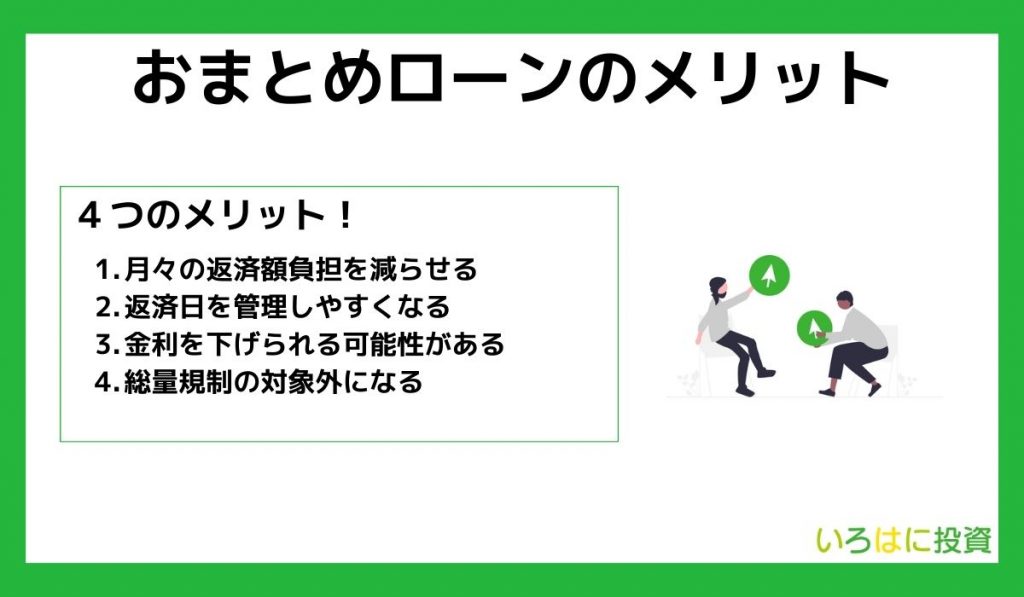

おまとめローンのメリット

おまとめローンのメリットも気になる…!

ここまでは、おまとめローンのデメリットに着目して、問題点のみをお伝えしました。

ここからは、おまとめローンのメリットを下記の4つの視点から解説します。

月々の返済額負担を減らせる

おまとめローンを利用すると、毎月の返済額が低くなり、負担を減らせることがメリットです。

基本的に金融機関や貸金業者では、利用する借入限度額によって金利が変動します。

そのため、おまとめローンのように金額が大きい場合、低金利で借入できる可能性が高いです。

1社に100万円を借りた場合、上限金利が15%になるので金利が下がる可能性があります。

消費者金融では、金利が18%に設定されていることが多いワン!

具体的にどれくらい返済総額を減らせるのか気になる方は、「【事例】おまとめローンの返済例」をチェックしてみてください。

返済日を管理しやすくなる

おまとめローンを活用することで、借入先が1社になるので返済日もひと月に1回だけになります。

複数の事業者から借入をしている場合、「A社が20日」「B社は23日」「C社とD社は27日」などとひと月に何度も返済日があり、それぞれ支払い方法も異なるため、管理が難しく感じる人も多いでしょう。

仕事が忙しすぎて、うっかり入金し忘れちゃった……

万が一、返済日までに入金ができなかった場合、日ごとに遅延損害金が発生するので精神的に追い詰められている人もいます。

基本的に遅延損害金は、利息制限法に基いて「上限」が定められているものの、通常の借入時の金利より遥かに高いので注意が必要です。

| 借金の元本 | 利息の上限 | 遅延損害金の上限 |

| 10万円未満 | 年20% | 年29.2% |

| 100万円未満 | 年18% | 年26.28% |

| 100万円以上 | 年15% | 年21.9% |

金利を下げられる可能性がある

おまとめローンを利用して、1社だけから高額な借入をすることで金利を下げられる可能性があります。

利息制限法によって、100万円以上の借入は、上限金利が年15%と定められているからです。

借入総額が100万円を超えている場合、1社にまとめて金利を3%下げた方が、返済総負担を抑えられます。

現在15%以上の金利で借入をしている人は、早めに検討した方がいいワン!

総量規制の対象外になる

おまとめローンは、総量規制の対象外になるので、年収に関わらず借入ができます。

そもそも総量規制とは、貸金業者から借入できる総額の上限を規制する法律のことです。

総量規制によって年収の3分の1までしか借入できない決まりとなっていいます。

つまり、貸金業者は法律上、年収が300万円の人に対して、100万円以上の貸付を行うことができないのです。

しかし、おまとめローンは一定の条件を満たせば、総量規制の「例外貸付け」に該当するため、年収の3分の1を超える借入ができます。

総量規制の「例外貸付け」に該当する条件

- 貸金業者からの借り入れが対象(銀行や親族・知人などの借入は対象外)

- 借り換え後の金利が、借り換え前の金利を上回らないこと

- 返済方法は、約定に基づく返済により、段階的に残金を減らしていくこと

- 1ヶ月の負担額が借入前の負担額を上回らないこと

- 担保・保証に関わる要件について、借り換え後の条件が借り換え前より厳しくならないこと

引用:日本貸金業協会

総量規制に負担を抱いていた人も安心だね!

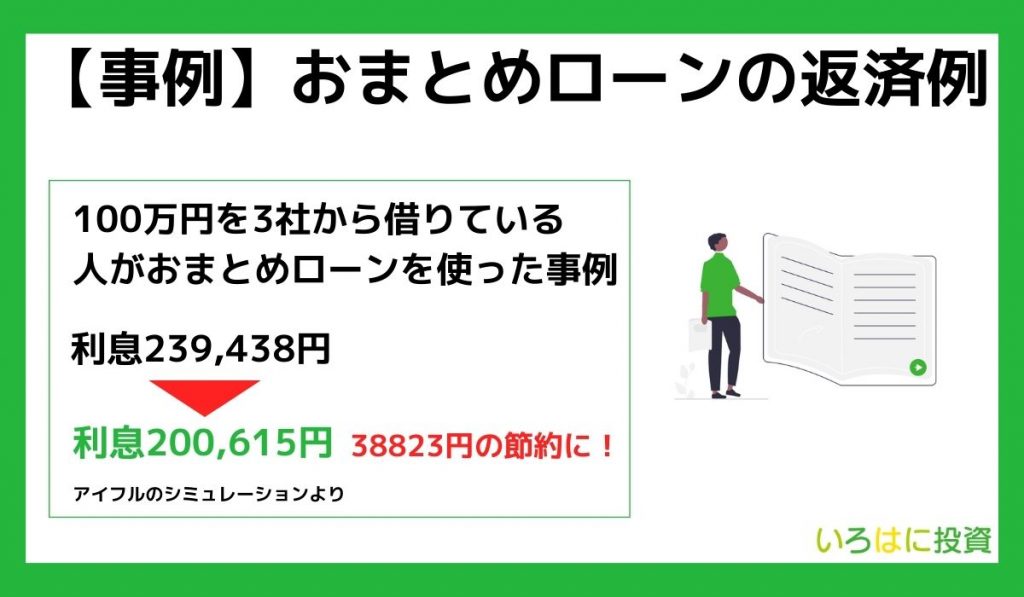

【事例】おまとめローンの返済例

おまとめローンを利用することで、どれくらい支払い総額を減らせるのでしょうか。

ここでは、アイフルのシミュレーションツールを使用して、月々の返済額・利息などをまとめました。

【100万円を3社に借りている場合】

| 貸金業者 | 借入金額 | 返済回数 | 年率 | 月々の返済額 | 利息充足 |

| A社 | 300,000円 | 30回 | 18% | 13,000円 | 71,112円 |

| B社 | 300,000円 | 30回 | 18% | 13,000円 | 71,112円 |

| C社 | 400,000円 | 30回 | 18% | 17,000円 | 97,214円 |

| 合計 | 1,000,000円 | 30回 | 18% | 43,000円 | 239,438円 |

【100万円の借入をおまとめローンで一本化した場合】

| 貸金業者 | 借入金額 | 返済回数 | 年率 | 月々の返済額 | 利息充足 |

| A社のみ(一本化) | 1,000,000円 | 30回 | 15% | 41,000円 | 200,615円 |

同じ借入額(100万円)・返済回数(30回)であっても、おまとめローンの方が利息を抑えられ、月々の支払い額が2,000円も低くなります。

利息は、38,823円も抑えられるね!

おまとめローンにすることで、金利が下がるため利用者の負担を最小限に抑えられるでしょう。

金利がたった数%低くなるだけで、返済総額がこんなに大きく変動するんだね!

おまとめローンの利用で利息が増えるケース

現在、契約している金融機関・貸金業者の金利の方が低い場合は、おまとめローンを利用することで利息が増えてしまいます。

消費者金融に借入している場合は、金利が18%に設定されていることが多いです。

そのため、100万円以上の上限金利が15%になる「おまとめローン」を利用することで3%も下がります。

一方で、銀行のカードローンは、14.5%程度に設定されているため、おまとめローンの利用で利息が増えてしまうでしょう。

消費者金融で借入をしている人や、金利15%以上で借入している人に向いている商品だといえます。

利用する前に必ず金利を比較するようにしようね!

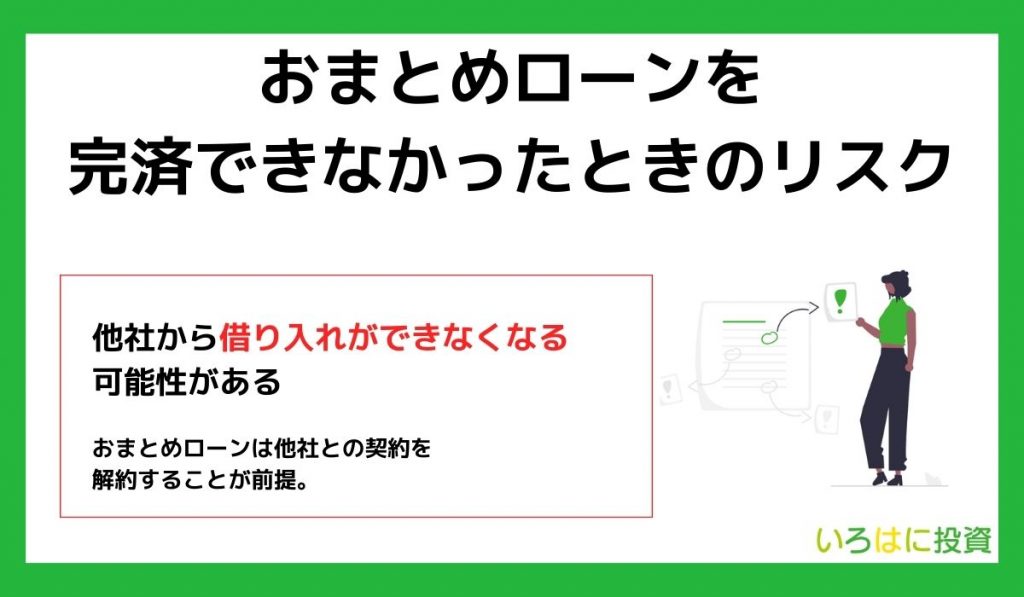

おまとめローンを完済できなかったときのリスク

おまとめローンを利用すると、他社から借入ができない状態になります。

別のローンの審査に通過するのは、現実的に厳しい状態になるワン!

また、基本的におまとめローンは、他社の契約を解約することが前提となっています。

一度解約をすれば、再度審査を受ける必要があるので「ほかの金融機関や貸金業者に頼ることはできない」と考えておきましょう。

万が一、おまとめローンを完済できなかった場合は、債務整理や個人再生、自己破産などの法的手段を検討するしか手だてがなくなります。

おまとめローンを完済できなかったことも踏まえて、返済計画を立てることが大切です。

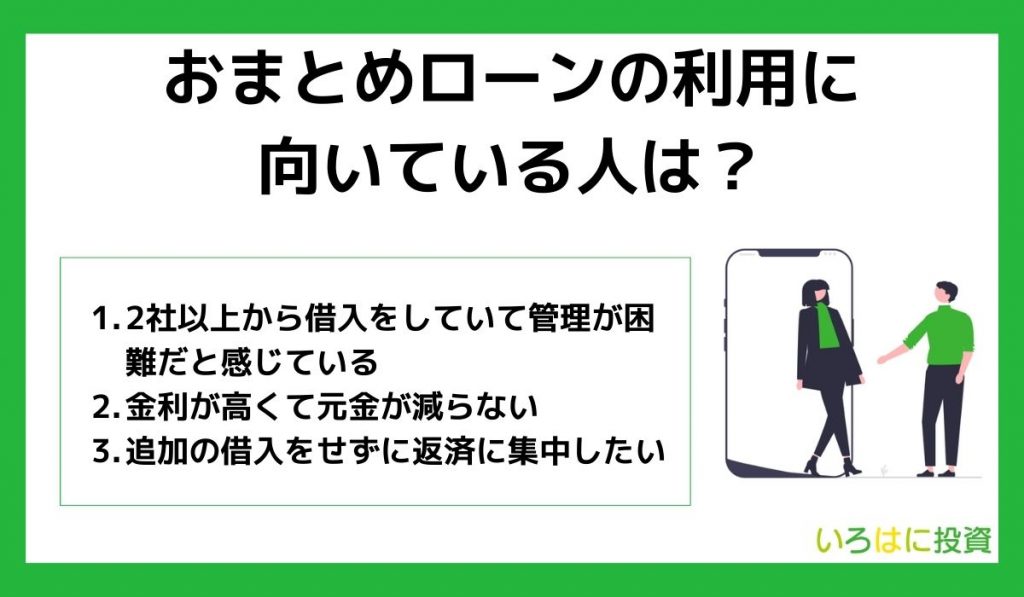

おまとめローンの利用に向いている人は?

おまとめローンはどんな人におすすめなの?

ここでは、おまとめローンの利用が向いている人の特徴を3つに分けてご紹介します。

2社以上から借入をしていて管理が困難だと感じている

2社以上の事業者から借入をしている場合、返済日や金額、支払い方法がそれぞれ異なるので負担に感じている人も多いでしょう。

返済の管理ができなければ、返済日までに入金し忘れて滞納扱いになるケースも。

1日でも期日を過ぎてしまうと、遅延損害金が発生し、利息が高くなるので注意が必要です。

現在、少しでも返済管理が困難だと感じているなら、おまとめローンを活用して負担を軽減させましょう。

ローンを一本化することで、月に1回の支払いで済むから楽になったという人も多いよ!

金利が高くて元金が減らない

現在、金利15%以上で借入をしているなら、おまとめローンを活用して少しでも金利が低いところに一本化した方が良いです。

消費者金融の場合は、金利18%が適用される傾向にあります。

金利18%で月々の返済額が2,000円〜5,000円ほどの少額であれば、利息ばかり発生し、元金が少なくなりません。

そのため少しでも金利を下げられる事業者を見つけて、一本化することを検討しましょう。

借入総額が100万円を超える場合は、金利を15%に下げられるよ!

追加の借入をせずに返済に集中したい

追加の借入をせずに自力で完済を目指したい人におすすめだワン!

おまとめローンは、複数社から借入をして、困っている人が完済を実現するための商品です。

早期完済を実現できるように、低金利かつ総量規制の対象外で提供しています。

おまとめローンが作られた目的と、目指しているものが同じなら利用する価値が大きいと言えるでしょう。

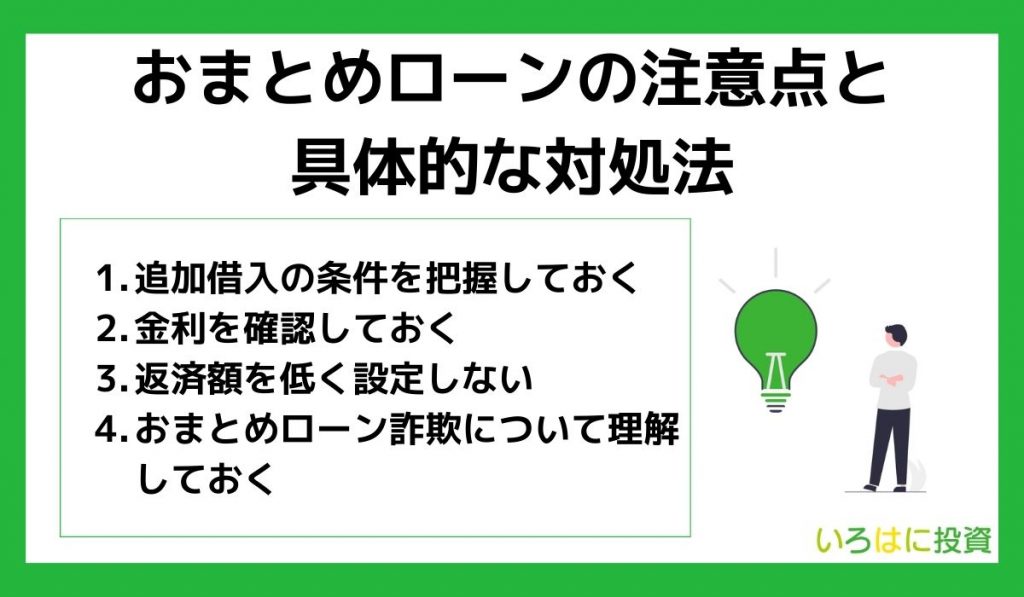

おまとめローンの注意点と具体的な対処法

注意点があるなら事前に知っておきたい!

おまとめローンを利用する前に押さえておくべきポイントをまとめました。

追加借入の条件を把握しておく

おまとめローンは、「返済の効率化」を目的とした商品のため、基本的には追加借入ができません。

ただし、金融機関や貸金業者のなかには、追加借り入れを条件付きで提供しているケースもあるので、不安な方は事前に確認しておきましょう。

なお、追加借入を希望する場合は、審査を通過しなければなりません。

追加借入の審査を受けられる条件は、各事業者によって異なるから要チェックだワン!

借入総額が高くなるにつれて審査基準も上がるため、現在の収支状況を把握して、無理のない返済計画を立てて利用することが大切です。

金利を確認しておく

おまとめローンを利用する前に、必ず金利を確認しておきましょう。

基本的に金利は「上限金利」が適用されるよ!

事業者の各公式サイトに記載されている「上限金利」を比較しよう!

場合によってはおまとめローンで一本化した後の方が金利が高くなる可能性もあります。

金利を確認することに加え、「返済シミュレーションツール」を活用して、総返済額と利息、返済回数などを細かく把握するべきです。

利用前に確認しておくべきポイント

- 金利が何%低くなるのか

- 利息はどれくらい減るのか

- 返済期間は短くなるのか

「返済シミュレーションツール」は、おまとめローン事業者の各ホームページにて無料で利用できるので積極的に活用しましょう。

また、「返済シミュレーションツールだけではよく分からない」という方は、電話で無料相談ができるのでぜひお試しください。

返済額を低く設定しない

返済額を低く設定し過ぎると、その分返済期間が長くなり、利息も増えます。

月々の負担は大きくなるけど、返済額を可能な限り高く設定し、早期完済を目指しましょう。

返済額を高く設定し過ぎると、滞納や延滞のリスクにつながるので自分の支払える範囲を明確にする必要があります。

一度、月にどれくらいなら無理なく返済できるのかを紙に書き出して、視覚的に確認しておきましょう。

収支状況をグラフで確認できる便利なツールやアプリもたくさんあるワン!

おまとめローン詐欺について理解しておく

おまとめローン詐欺があるって聞いたけど本当?

「おまとめローン」と謳った詐欺も存在するので、信用できる貸金業者や金融機関のサービスを利用しましょう。

金融庁の「金融サービス利用者相談室」によると、「おまとめローンを申し込んだら、大手消費者金融で20万円借りて郵送すれば、貸付できる」と促された事例も。

金融庁は、「当該業者が闇金である可能性が高いので、お近くの警察へ情報提供をお願いします。」とアドバイスをしています。

ほかにも、申し込みの前に利息の先払いを要求されたり、上限を上回る金利での貸付を行っていたりする場合は、闇金である可能性が高いです。

金融庁が提供している「登録貸金業者情報検索」にて、登録済み事業者を調べることで、安心して利用できるサービスであるか判断できます。

どの事業者を利用すればいいのか迷っている方は、「おまとめローンおすすめ12選」のなかから選ぶと間違いないでしょう。

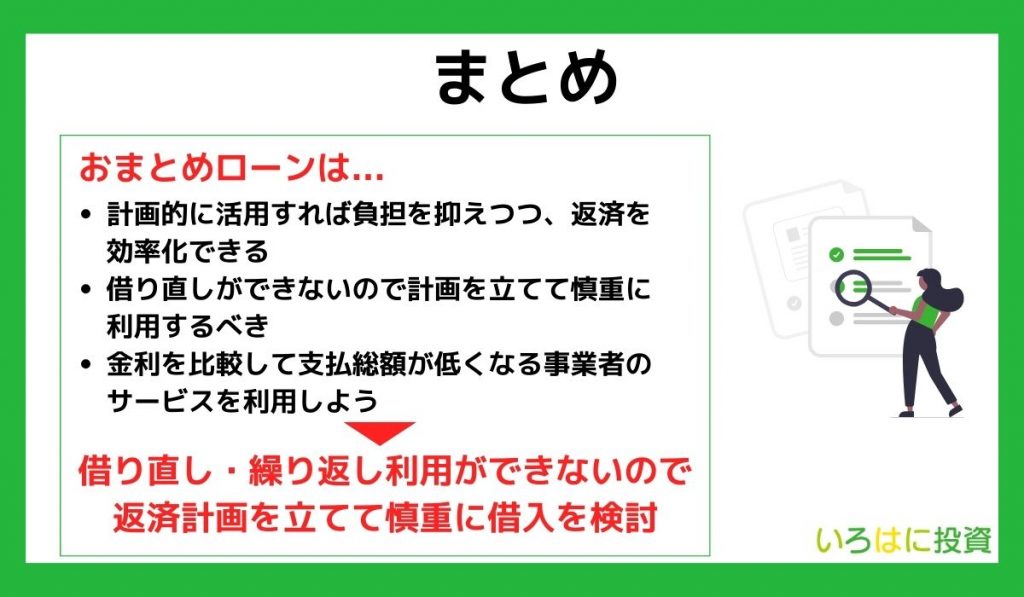

【まとめ】おまとめローンは返済増額を比較してから利用を検討しよう

おまとめローンはメリットばかりではないことがよく分かったよ!

今回は、おまとめローンの概要やメリット・デメリット、利用前に知っておくべき注意点について解説しました。

おまとめローンは、毎月の返済負担を軽減できる魅力的なサービスですが、メリットばかりではありません。

借り直し・繰り返し利用ができないので、返済計画を立てて慎重に借入を検討してください。

- 計画的に活用すれば負担を抑えつつ、返済を効率化できる

- 借り直しができないので計画を立てて慎重に利用するべき

- 金利を比較して支払総額が低くなる事業者のサービスを利用しよう