・女性におすすめのカードローンは?

・レディースローンは何を基準に選んだらいいの?

こんな悩みへの解決策についてお答えします。

<いろはに結論>

レディースローンを検討している人は、以下の3社から選びましょう。

いずれもインターネットから申し込みが完結し、融資スピードも迅速なので急ぎの借り入れにも対応可能です。

- プロミス:アプリローンを利用すればローンカードなしでお金を借りられる

- アイフル:初めての利用でも安心

- ベルーナノーティス:数少ない専業主婦向けのカードローン

レディースローンには「女性専用窓口」が用意されており、申し込むと必ず女性スタッフが相談に乗ってくれるのが特徴です。

金利や融資スピードは通常のカードローンと同じなので、女性なら積極的にレディースローンを活用してみましょう。

とはいえ、レディースローンはどこを選ぶのが一番良いのかわからず、選ぶのがおっくうになっている人も多いのではないでしょうか。

この記事では、おすすめのレディースローン8選を紹介し、選び方や審査基準について借入経験者が解説します。

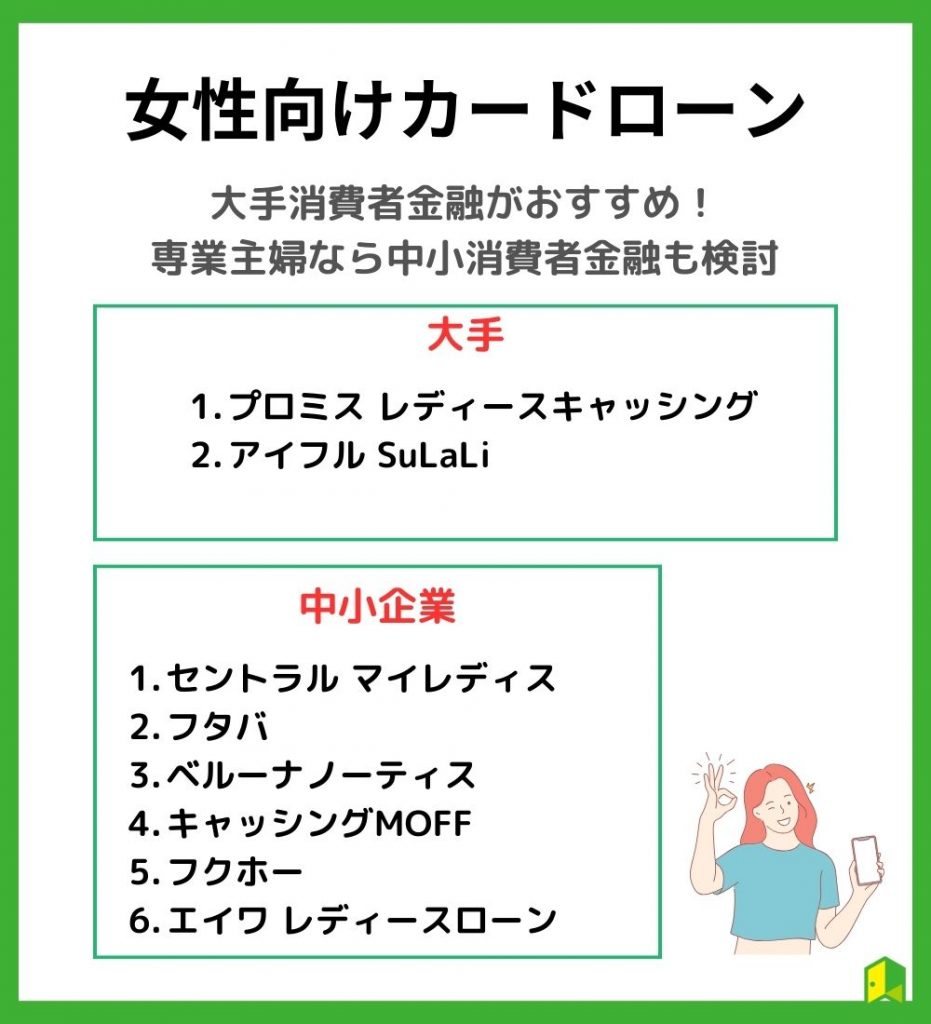

女性向けカードローン(レディースローン)のおすすめ8選

カードローンの利用を検討している女性には、レディースローンがおすすめです。

レディースローンは貸付条件こそ変わらないですが、女性スタッフが対応してくれるなど、女性が借り入れしやすいサービスになっています。

女性レディースローンには、以下の2種類があります。

なお、レディースローンは金利や融資条件、審査難易度などのサービス内容は通常のカードローンと変わりません。

カードローンによってサービスが全然違う!

執筆者から一言

自分はCMで知っているという理由だけで、なんとなく大手のカードローンを選んでいました。

しかし、場合によっては中小消費者金融の方が適しているケースもあるので、各サービスをしっかり比較した上で検討しましょう。

大手消費者金融|安心感が抜群

大手消費者金融は、一般的に知名度が高いカードローンサービスのことで、CMなどで見かけたことがある人も多いはずです。

大手でレディースローンを提供しているのは以下の2社に限られます。

種類は少ないですが、どちらも融資スピードや借りやすさなどのサービス内容が優れています。

プロミス レディースキャッシング

| 金利(実質年率) | 年4.5〜17.8% |

| 審査期間 | 最短3分* |

| 月々の返済額 | 1,000円〜 |

| 無利息期間 | 最大30日間 |

| 借入上限額 | 500万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://cyber.promise.co.jp/ |

プロミス レディースは、初めて借り入れする幅広い女性におすすめできるサービスです。

大手消費者金融の中でも、数少ない女性専用ダイヤルのある消費者金融で、必ず女性スタッフの対応を受けられます。

女性専用ダイヤルでは、女性オペレーターがお客さまのご相談を承ります。安心してお問合せください。

キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

アプリローンが利用可能で、ローンカードを発行しなくてもセブン-イレブン、ローソンでお金を借りられるため大変便利です。

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

アイフル SuLaLi

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 借入上限額 | 800万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aiful.co.jp/ |

アイフルのレディースローン「SuLaLi」は、スピーディーに借りたい人におすすめです。

アイフルは最短20分で審査が完了し、在籍確認の電話も原則行われないため、スピーディーに申し込みできます。

※お申込の状況によってはご希望にそえない場合がございます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

また、ローンカードの券面デザインを2種類から選べます。

カードローンだとバレにくいのは嬉しいポイントだね!

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

中小企業の消費者金融|大手で落ちた人でも借りられる

大手で借りられなかった、または貸付条件を満たしていなかった人は中小消費者金融を検討しましょう。

特に、専業主婦の人におすすめです。

中小消費者金融は、プロミス・アコム・アイフル・レイク・SMBCモビット以外の会社を指すワン!

中小消費者金融は、銀行傘下に入っている大手とは審査基準が異なるので、収入が低い人などでも借りられる可能性があります。

中小消費者金融のレディースローンは以下の通りです。

ただし、誰にでも確実に借りられるローンは存在しないので、申込条件をチェックして申し込みしましょう。

セントラル マイレディス

| 金利(実質年率) | 4.8〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | 30日間 |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://011330.jp/ |

大手で落ちてしまった、でもできるだけ早く借り入れしたいという人は、セントラルがおすすめです。

セントラルなら、最短30分で借りられます。

14時までに申し込めば即日融資も可能だワン!

セントラルではレディースローンを提供しており、必ず女性スタッフの対応を受けられます。

ただし、専業主婦は貸付対象にならないので注意しましょう。

フタバ

| 金利(実質年率) | 14.96~17.95% |

| 審査期間 | 最短即日 |

| 無利息期間 | 30日間 |

| 借入上限額 | 50万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.822828.jp/ |

フタバはネットからの申し込みに特化しています。

来店不要で借り入れできるだけでなく、24時間365日申し込みを受け付けているので、思い立った時にすぐ借り入れできます。

平日16時までの申し込みなら、即日融資ができるよ!

比較的マイナーな中小消費者金融ですが、50年以上にわたる実績があり、女性スタッフの対応を受けられるので安心感があります。

ただし、限度額は50万円までと低めで、少額の利用におすすめ

ベルーナノーティス

| 金利(実質年率) | 4.5~18.0% |

| 審査期間 | 最短30分 |

| 無利息期間 | 14日間 |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.b-loan.jp/ |

専業主婦でもベルーナノーティスなら借りられます。

ベルーナノーティスでは、配偶者貸付という少し変わったサービスを実施しています。

配偶者貸付なら、自身に収入がない専業主婦であったとしても、配偶者の年収の3分の1まで借りられるワン!

また、初回・再度借入時には14日間の無利息期間があるのが嬉しいポイントです。

借り入れには配偶者の同意に加え、自身・配偶者両方の本人確認書類・婚姻関係を証明する書類が必要になります。

キャッシングMOFF

| 金利(実質年率) | 12.6〜20.0% |

| 審査期間 | 最短30分 |

| 無利息期間 | なし |

| 借入上限額 | 300万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://moff-c.co.jp/ |

キャッシングMOFFは、専業主婦でも借りられる数少ないカードローンのひとつです。

パートやアルバイトだけでなく、自営業者や日雇い労働者まで幅広い人に貸付を行っています。

融資は最短30分で、即日融資が可能です。

申し込みのハードルは比較的低そうだね!

同じ配偶者貸付があるベルーナノーティスとの違いとして、14日間の無利息期間がない代わりに、より申し込める人の幅が広くなっています。

フクホー

| 金利(実質年率) | 7.3〜18.0% |

| 審査期間 | 最短即日 |

| 無利息期間 | なし |

| 借入上限額 | 200万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://fukufo.co.jp/ |

フクホーでは、女性の借入れを応援すると謳っています。

女性専用ダイヤルも用意されており、申し込みすれば必ず女性スタッフから対応を受けられるので安心です。

創業50年の老舗だから安心感があるね!

フクホーは、最低返済額が毎月2,000円からと少ないため、毎月の負担を抑えられます。

エイワ レディースローン

| 金利(実質年率) | 17.95~19.94% |

| 審査期間 | 最短3時間 |

| 無利息期間 | なし |

| 借入上限額 | 50万円 |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.eiwa.jp/ |

しっかりオペレーターに相談した上で申し込みしたいなら、エイワが良いでしょう。

エイワは他社のようにインターネットで申し込みが完結できませんが、一人ひとりに寄り添って審査を行っています。

ちょっと手間はかかるけど、質問があったら気軽にできそうだね!

女性専用窓口なら、女性スタッフが対面で相談に乗ってくれるので、じっくり話し合った上で借り入れできるでしょう。

30年後の未来、「安心」して迎えられますか?

会員登録数2,500人越え!あなたの資産形成に役立つ情報をお届け(無料)

- 投資・おカネに関する最新情報を常にキャッチアップ

- 有料級の会員限定記事が読める

- 限定セミナーの情報がいち早く届く

[signup-form]

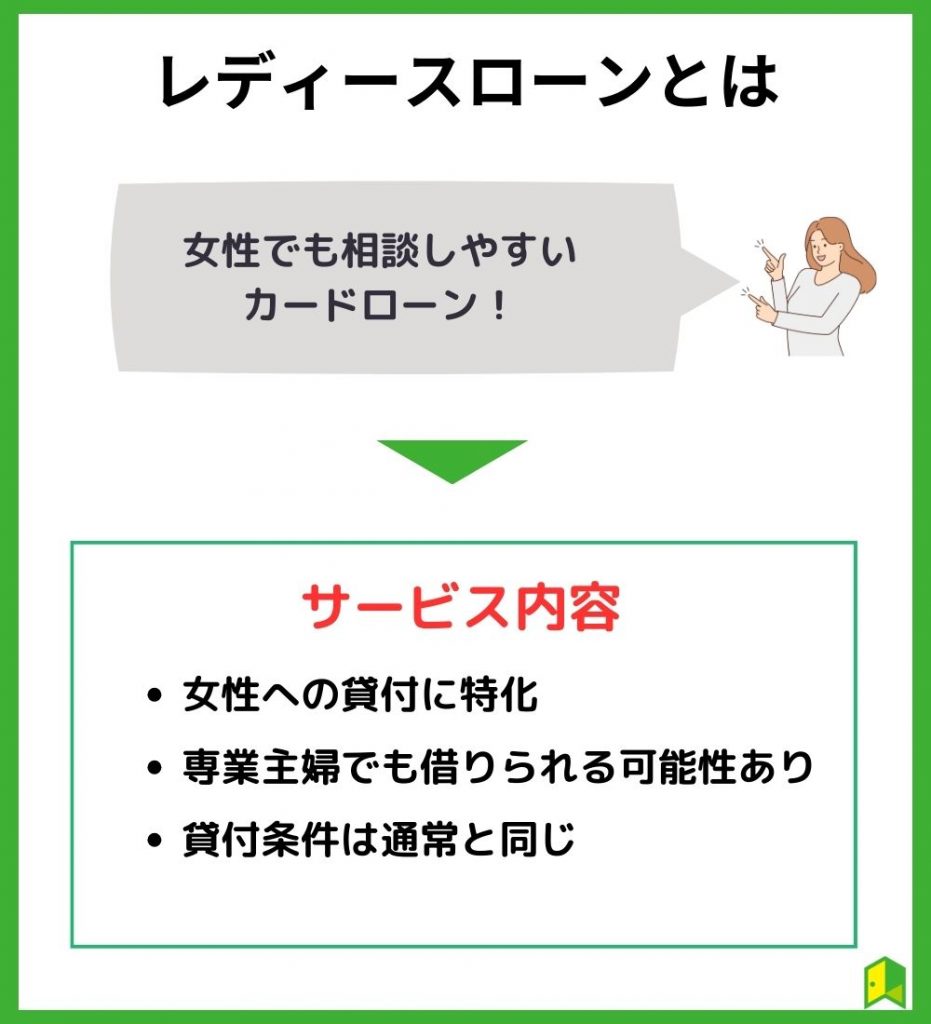

女性向けカードローン(レディースローン)とは

レディースローンとは、女性へのサポートに特化したカードローンです。

レディースローンを提供しているカードローン会社はあまり多くないですが、女性でも相談しやすいという利点があるので、不安があるならぜひ活用しましょう。

この項では、レディースローンの基本的な特徴について解説します。

レディースローンの特性を知った上で、利用を検討しましょう。

女性への貸付に特化している

レディースローンは、女性への貸付に特化しています。

具体的には、専用窓口から申し込みすることで、必ず女性スタッフが対応してくれます。

例えば、ブランド品のカバンが欲しいなど、男性には共感されづらい事情で借り入れしたい場合でも、女性スタッフになら話しやすいでしょう。

どんな借入事情でも安心!

執筆者から一言

ちょっとした悩みでも、異性よりは同性で共感してもらった上で借り入れする方が気持ちが良いですよね。

僕はカードローンの借り入れ理由を考えた末に「時計が欲しかった」にしたのですが、たまたま対応してくれた男性スタッフの人と少し話が盛り上がってほっこりしました(笑)

専業主婦でも借りられる可能性がある

レディースローンは、専業主婦でも借りられる可能性があるのが強みです。

カードローンなどの無担保ローンで借り入れするには、本人の収入が必須なので、基本的には専業主婦は借り入れできません。

しかし、一部の中小消費者金融では、配偶者に年収があれば借り入れできる「配偶者貸付」というサービスを提供しています。

配偶者貸付についてより詳しく知りたいなら、以下の記事をご覧ください。

関連:専業主婦がカードローンの審査に通過するコツは?おすすめのカードローン6選【2社目もOK】

貸付条件は通常のカードローンと変わらない

レディースローンは、女性向けであること以外は通常のカードローンと変わらないので注意です。

例えば、次のような部分は基本的に変わりません。

| 項目 | 内容 |

|---|---|

| 金利 | 金利の優遇はない |

| 融資限度額 | 限度額は変わらない(下がるケースあり) |

| 無利息期間 | 無利息期間の長さは同じ |

| 申込条件 | 年齢条件などが緩和されることはない |

レディースローンであることを理由に審査が甘くなることはないワン!

それどころか、レディースローンは限度額が低めに設定されるケースもあるので、慎重に検討しましょう。

女性向けカードローン(レディースローン)を利用した人の体験談

当サイトでは、実際にレディースローンを利用した人に向けて、独自のアンケート調査を実施しました。

| 調査実施媒体 | クラウドワークス |

| 回答者数 | 18名 |

| 質問内容 | ・レディースローンで借り入れした金額は? ・レディースローンの借入目的は? ・レディースローンのよかったところは? ・レディースローンの悪かったところは? |

アンケート結果も踏まえ、筆者の見解について解説します。

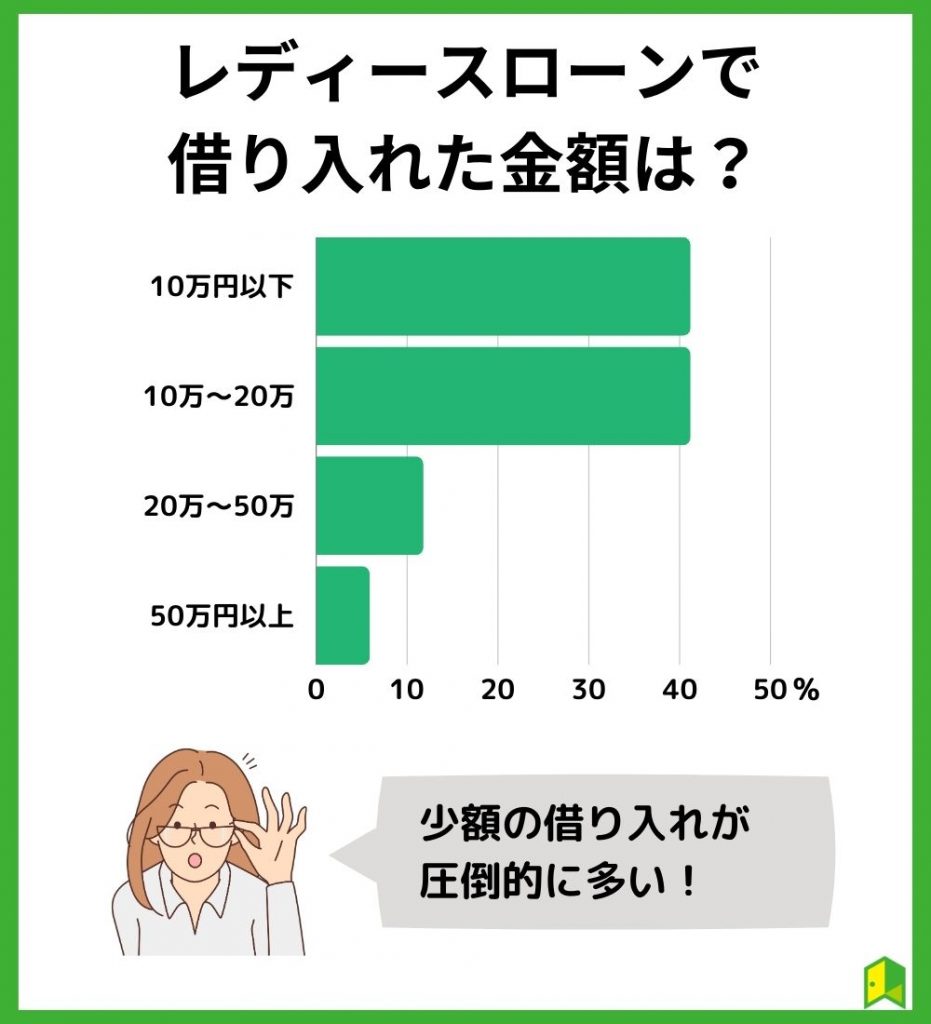

レディースローンで借り入れした金額は?

借入額は、10万〜20万円程度の少額が圧倒的に多かったです。

カードローンを提供している消費者金融は、個人に向けた小口融資をメインとしているため、あまり大きな金額は借りられません。

とはいえ、収入さえあれば大きな金額が借りられることもわかります。

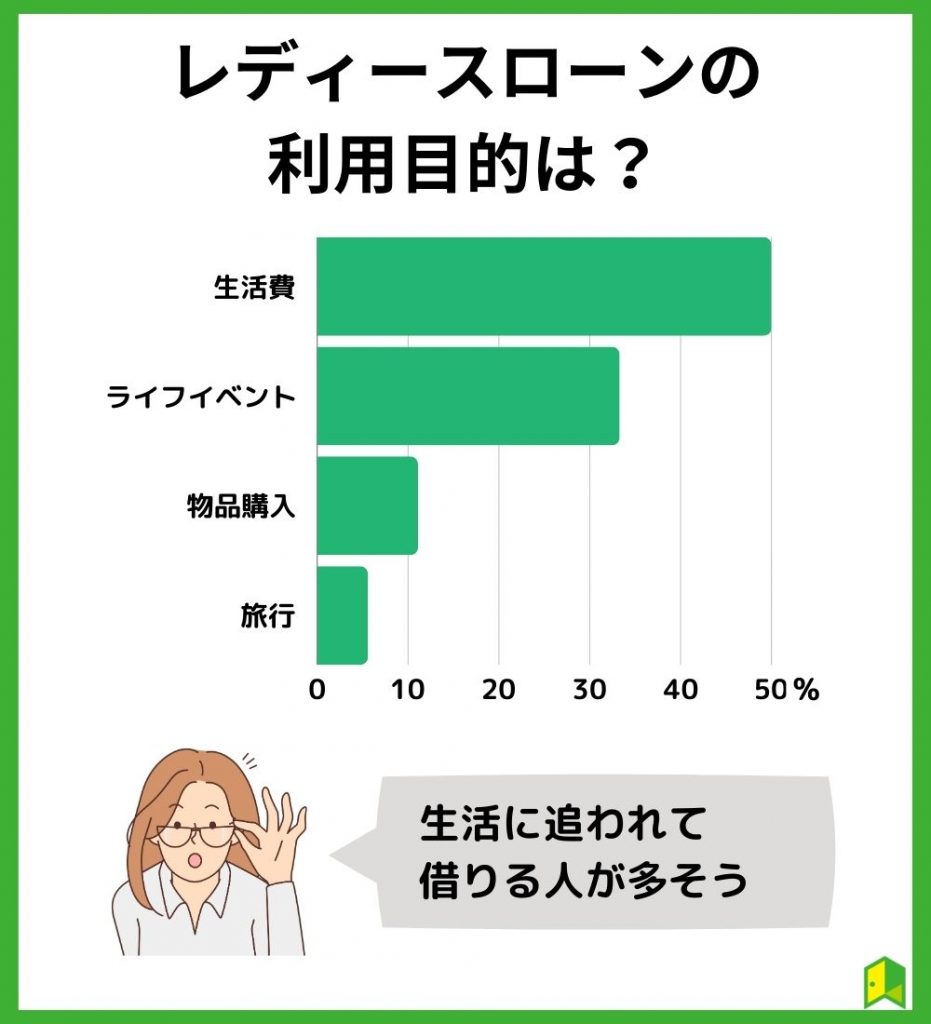

レディースローンの借入目的は?

利用目的は、生活費やライフイベントが多かったです。

上記のアンケート結果から、突然の出費によって借り入れを迫られている人が多いとわかりました。

趣味や旅行などに使う人も、少数ですがいるようです。

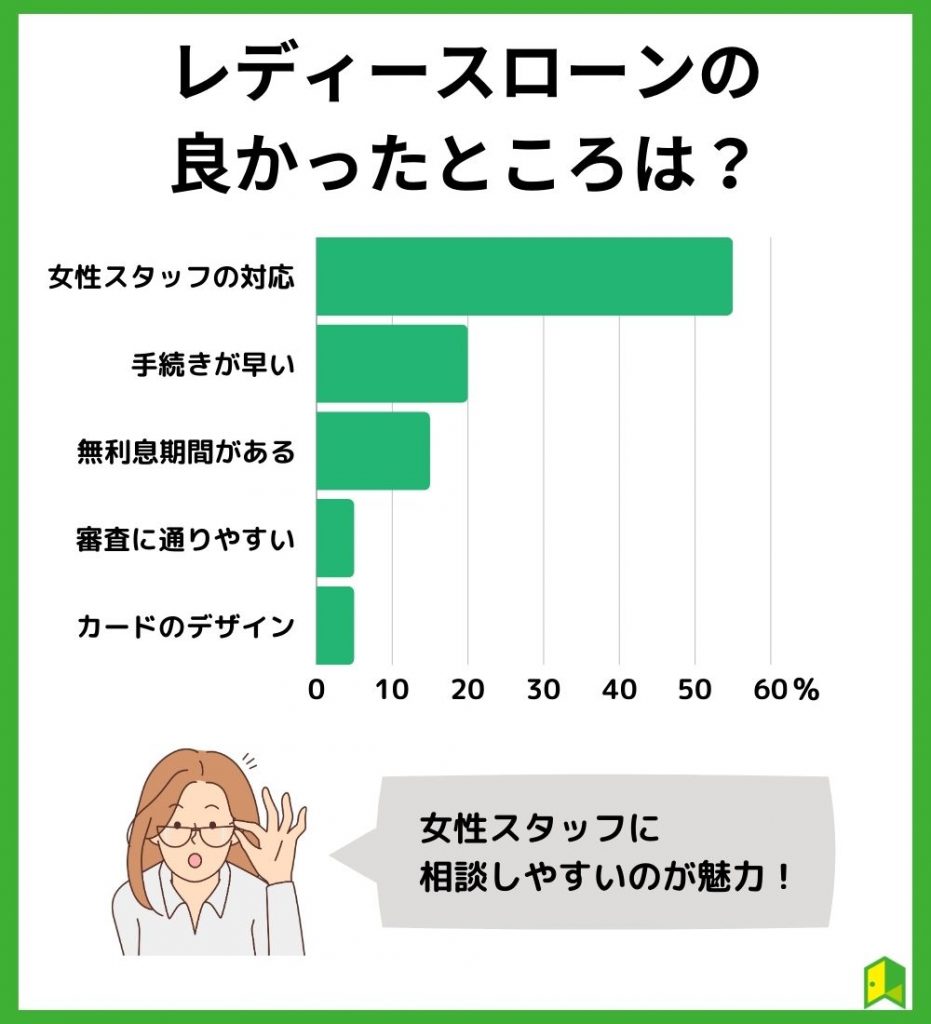

レディースローンのよかったところは?

レディースローンの魅力は、やはり女性スタッフの対応だと言えます。

実際の口コミでは「女性スタッフだから緊張せずに話せた」「安心して申し込みできた」などの声が挙げられています。

特に、相談しづらくて申し込みを躊躇っていた人には最適なサービスです。

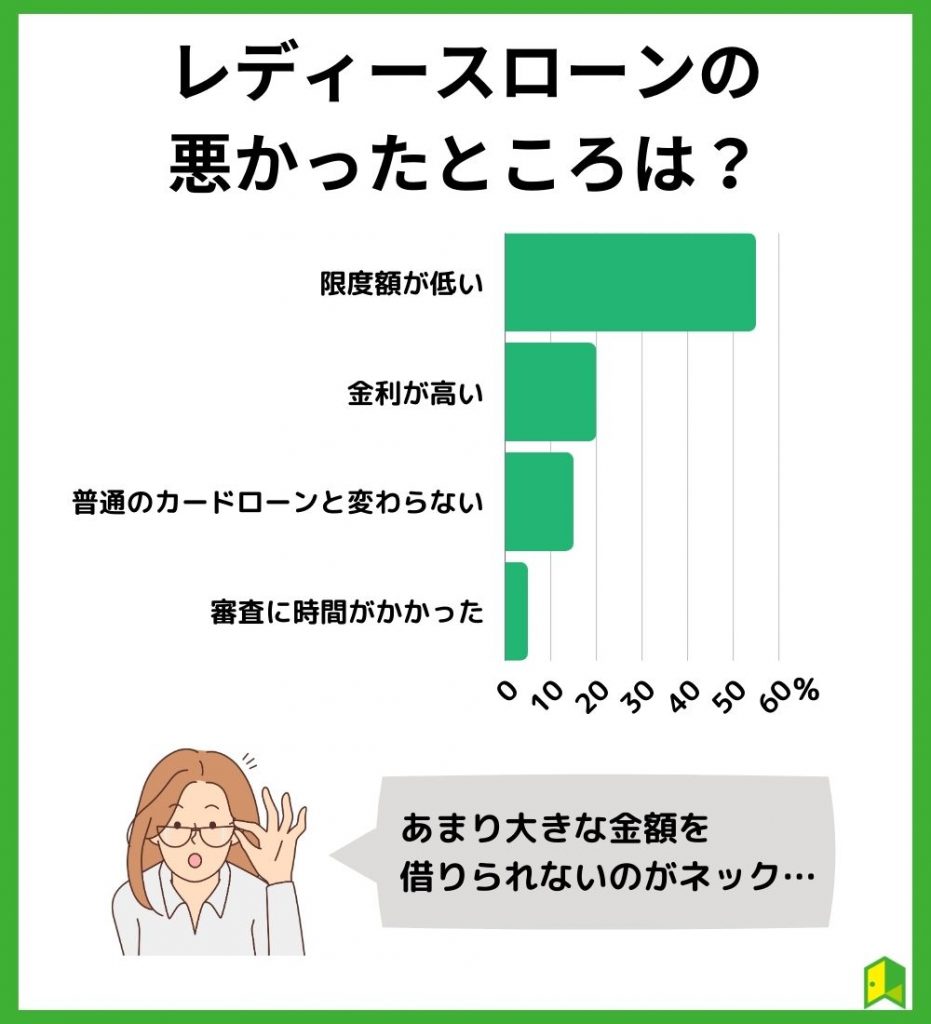

レディースローンの悪かったところは?

レディースローンのネックは、限度額の低さだとわかります。

レディースローンの貸付条件は通常のカードローンと変わりありませんが、場合によっては限度額のみ低めに設定されているケースもあるようです。

実際の口コミでは、借りたい金額を借りられなかったという声が目立つ結果となりました。

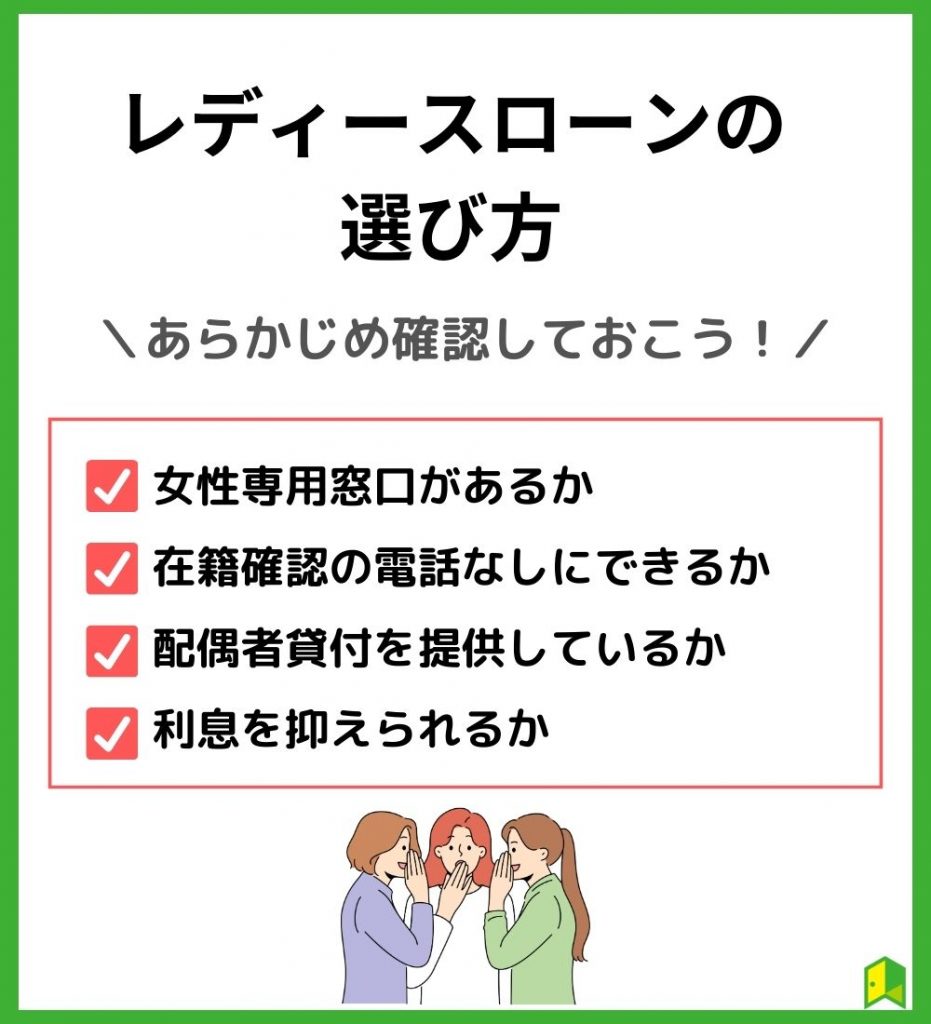

女性向けカードローン(レディースローン)を選ぶ4つのポイント

レディースローンの種類はそこまで多くないですが、カードローン会社によって細かいサービス内容が異なります。

よく比較しないまま借り入れすると後悔する原因になるので、以下のポイントをチェックしてから借入しましょう。

まずは、女性専用窓口がなければレディースローンとは呼べないので注意しましょう。

女性専用窓口があるか

カードローン会社の公式ホームページに「女性専用の申込窓口」があるかチェックしましょう。

レディースローンは、貸付条件はそのままに女性スタッフが対応してくれるサービスなので、女性専用窓口がなければ意味がありません。

レディースローンを提供しているカードローン会社は、以下の通りです。

| カードローン | 配偶者貸付 |

|---|---|

| プロミス レディースローン | × |

| アイフル SuLaLi | × |

| セントラル マイレディス | × |

| フタバ | × |

| ベルーナノーティス | ◯ |

| キャッシングMOFF | ◯ |

| フクホー | × |

| エイワ レディースローン | × |

専業主婦以外なら、大手のプロミス・アイフルが良いワン!

在籍確認の電話なしにできるか

パート先に借り入れを知られたくない場合、電話なしのカードローンを選ぶと良いでしょう。

カードローンの審査では、利用者の収入などを調査することが義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法 | e-Gov法令検索

在籍確認調査の一環として、職場に電話がかかってくるケースがあるよ!

次のようなカードローンなら、原則電話なしです。

| カードローン | Web完結 | 職場への電話 | 郵送物 |

|---|---|---|---|

| プロミス レディースローン | 可 | 原則なし | 原則なし |

| アイフル SuLaLi | 可 | 原則なし | 原則なし |

電話が必要になるケースもありますが、必ず確認を取ってから電話をしてくれるので安心です。

配偶者貸付を提供しているか

専業主婦は自身に収入がなく、一般的なカードローンでは借り入れできないため、必ず配偶者貸付のあるカードローンを選びましょう。

配偶者貸付のあるカードローンは、主に以下の2社です。

カードローン | 強み |

|---|---|

| ベルーナノーティス | ・最短30分の即日融資 ・14日間の無利息期間 |

| キャッシングMOFF | ・最短30分の即日融資 ・申し込める人の幅が広い |

でも配偶者貸付を提供しているからといって審査が甘いわけではないワン!

自身で収入を得ている人は、わざわざ配偶者貸付にこだわる必要はありません。

利息を抑えられるか

最後に、必ず金利をチェックしておきましょう。

金利が高くなると、その分毎月の返済負担が増える上に、利息に充当される金額が増えて完済までの期間が長くなりやすいからです。

参考までに、レディースローンの金利を比較してみました。

| カードローン | 金利(年率) |

|---|---|

| プロミス レディースローン | 4.5〜17.8% |

| アイフル SuLaLi | 3.0〜18.0% |

| セントラル マイレディス | 4.8〜18.0% |

| フタバ | 14.96~17.95% |

| ベルーナノーティス | 4.5~18.0% |

| キャッシングMOFF | 12.6〜20.0% |

| フクホー | 7.30〜18.00% |

| エイワ レディースローン | 17.95~19.94% |

短期の借り入れなら少しの金利差で大きな差が生まれることはないよ!

返済が長引きそうな場合、少しでも金利が低いところを選んで借り入れすると良いでしょう。

女性向けカードローン(レディースローン)を利用する3つのメリット

レディースローンは、貸付条件に関してはカードローンと同じです。

ただし、通常のカードローンと比べると次のようなメリットがあります。

借入目的を考えておきましょう。

執筆者から一言

レディースローンは数が少ないので、どうしても選択肢が限られてしまいます。

上記メリットよりも金利や限度額、無利息期間などを重視したい場合、あえてレディースローンにこだわらず全般的にカードローンを探すのもひとつの手です。

女性でも相談しやすい

レディースローンは、相談しやすさが最大の魅力です。

カードローンに電話や自動契約機で申し込む際、スタッフが男性か女性かわからないため、不安に感じてしまう人も多いでしょう。

女性専用窓口から申し込めば、必ず女性スタッフの対応になるため、男性には話しづらい借入事情にも共感してもらいやすいです。

貸付条件が同じなら、レディースローンに申し込んで損はないと言えるでしょう。

収入のない専業主婦でも借りられる

カードローン会社によっては専業主婦でも借りられます。

カードローンでは、毎月安定して返済していく必要があるため、収入がない専業主婦は借り入れできません。

しかし、一部のレディースローンでは「配偶者貸付」により専業主婦への貸付を実施しています。

配偶者貸付についておさらいするワン!

| 項目 | 内容 |

|---|---|

| 貸付条件 | 配偶者に収入がある 配偶者からの同意を得られる |

| 借入限度額 | 配偶者の年収の3分の1まで |

| 必要書類 | 自身と配偶者の本人確認書類 配偶者との婚姻関係を証明する書類 配偶者の収入証明書類 |

とはいえ、配偶者貸付を提供しているサービスは少ないので、配偶者に頼んでカードローンで借り入れしてもらった方が選択肢が広がるケースもあります。

ローンカードのデザインが工夫されている

レディースローンは、女性スタッフの対応を受けられるだけでなく、ローンカードのデザインが凝っているパターンもあります。

例えば、アイフルでは2種類のデザインから選択可能です。

ぱっと見ではローンカードだとわからないので、周囲の人に借り入れを知られにくいね!

持ち歩くだけでテンションが上がりそう!

女性向けカードローン(レディースローン)の審査基準

レディースローンとはいえ、カードローンであることには変わりないので、借り入れには審査が必須です。

審査落ちすると、融資を受けられず金欠に苦しまされる可能性があるので、審査基準について必ずチェックしておきましょう。

レディースローンは審査が甘いわけではない

レディースローンは審査が甘いわけではありません。

そもそも、貸金業法では「審査が甘い」「誰でも借りられる」など、審査が簡単であると思わせるような表記は禁じられています。

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

貸金業法 | e-Gov法令検索

もし収入のない女性でも借りられると記載されている場合、闇金なので絶対に関わらないようにしましょう。

審査基準は通常のカードローンと変わらない

レディースローンの審査基準、申込条件は通常のカードローンと変わりません。

この項では、そもそもカードローンはどのような基準で審査が行われているのか解説します。

収入が安定しているか

カードローンの審査では、収入が安定しているかどうかが大切です。

収入が減ったり無くなったりするリスクが大きい人に融資をしてしまうと、返ってこなくなるリスクが大きいためです。

例えば、サラリーマンなら毎月確実に給料がもらえる上に、そう簡単には解雇されないので収入の安定性が高いと言えるでしょう。

他社での借り入れはないか

借り入れが多いと審査で不利になります。

すでに他社で借り入れしている場合、既存の借金返済に追われて途中で返せなくなるリスクが大きいと判断されるためです。

特に、常に借金をしている人は借り癖がついているから印象が悪くなっちゃうね…。

過去に金融事故を起こしていないか

借金を約束通りに返せない人は、金融事故を起こしたとしてブラックリストに載ってしまい、審査通過が困難になります。

| 金融事故 | 内容 |

|---|---|

| 長期延滞 | 2〜3ヶ月を超える滞納をした |

| 強制解約 | 規約違反や滞納などによりクレジットカード等を解約された |

| 代位弁済 | 滞納により保証会社によって代わりに返済が行われた |

| 債務整理 | 任意整理、個人再生、自己破産のいずれかの手続きを行った |

いずれも支払いができなくなったことに起因する行為だワン!

女性向けカードローン(レディースローン)の審査に通りやすくなる5つのポイント

審査の甘いカードローンは存在しませんが、まったく審査対策がないわけではありません。

ちょっとした工夫で審査に通りやすくなる可能性があるので、申込前に必ずチェックしておきましょう。

給与収入がない人は審査落ちしやすい(体験談)

執筆者から一言

自分が借り入れした時の話をすると、会社員の頃は何も考えずに審査に通りましたが、その後独立してからアコムに申し込むと審査落ちになりました。

よって、給与収入がない人は申込前にちょっとだけ工夫しておいた方が良いでしょう。

少額から申し込む

カードローンに申し込む際は、自分で希望額を決められますが、できるだけ少ない金額にすると良いでしょう。

なぜなら、借入額が小さければその分返済できなくなるリスクが抑えられ、結果的に審査に通りやすくなるからです。

借入額は年収の3分の1までを目安にすると良いワン!

貸金業者からの借り入れは、法律により年収の3分の1までに定められているので、ギリギリまで借りなければ審査に通りやすくなります。

複数社に申し込みしない

申し込みするカードローンは1社に絞りましょう。

カードローンへの申込履歴は「信用情報」に記録されており、以下の信用情報機関によって管理されています。

| 信用情報機関 | 主な加盟先 |

|---|---|

| CIC | 消費者金融 クレジットカード会社 銀行など |

| JICC | 消費者金融 信販会社など |

| KSC | 銀行 信用金庫など |

申込履歴があったからといって、審査に通らない理由にはなりませんが、多少なりとも影響を与える可能性があります。

連続で申し込みするとお金に困っている人のように見えて、印象は良くないよね…。

入力情報や書類のミスをなくす

カードローンに申し込む時は、できる限りミスを減らしましょう。

申込内容や書類などに不備があると、不正な申し込みだと判断されて審査に落ちてしまう可能性があるためです。

確認画面が表示されるから、しっかりチェックしよう!

特に、引っ越しや結婚などで住所が変わり、書類に記載の住所と相違がある場合などはあらかじめ問い合わせておいた方が良いでしょう。

ちょっとした入力ミスにも注意!

執筆者から一言

自分がレイクに申し込んだ時、勤務先の電話番号がちょっとだけ間違っていて、確認の電話が入ったことがありました。

電話が来た時は審査に落ちるのではないかとヒヤヒヤしたので、入力ミスにはくれぐれも注意しましょう。

電話に出られるようにしておく

カードローンに申し込んだ後は、できる限り電話に出られるように準備しておくとベターです。

カードローンの審査では、状況次第で本人に確認の電話が入るケースもあり、電話を取り逃がしてしまうと審査が長引いてしまう原因になります。

入力情報が間違っていた場合は、そのまま審査落ちになることも…。

審査をスムーズに進めるため、電話を逃してしまった場合もすぐに折り返すようにしましょう。

他社借入がある場合は減らしておく

すでに他社で借金している場合、できる限り返済しておくと良いでしょう。

借入額や借入件数などは信用情報に記録されており、カードローン会社で審査が行われるときに必ずチェックされます。

特に、複数社で借りていたり借入額が多かったりする場合は融資を見送られる可能性が高そうだね。

完済できそうな借入先がある場合、返済を終わらせておくのも手です。

また、カードローンやクレジットカードのキャッシング枠は、実際に借りていなくても借り入れに含まれるので解約しておくのがおすすめです。

女性向けカードローン(レディースローン)の審査の流れ

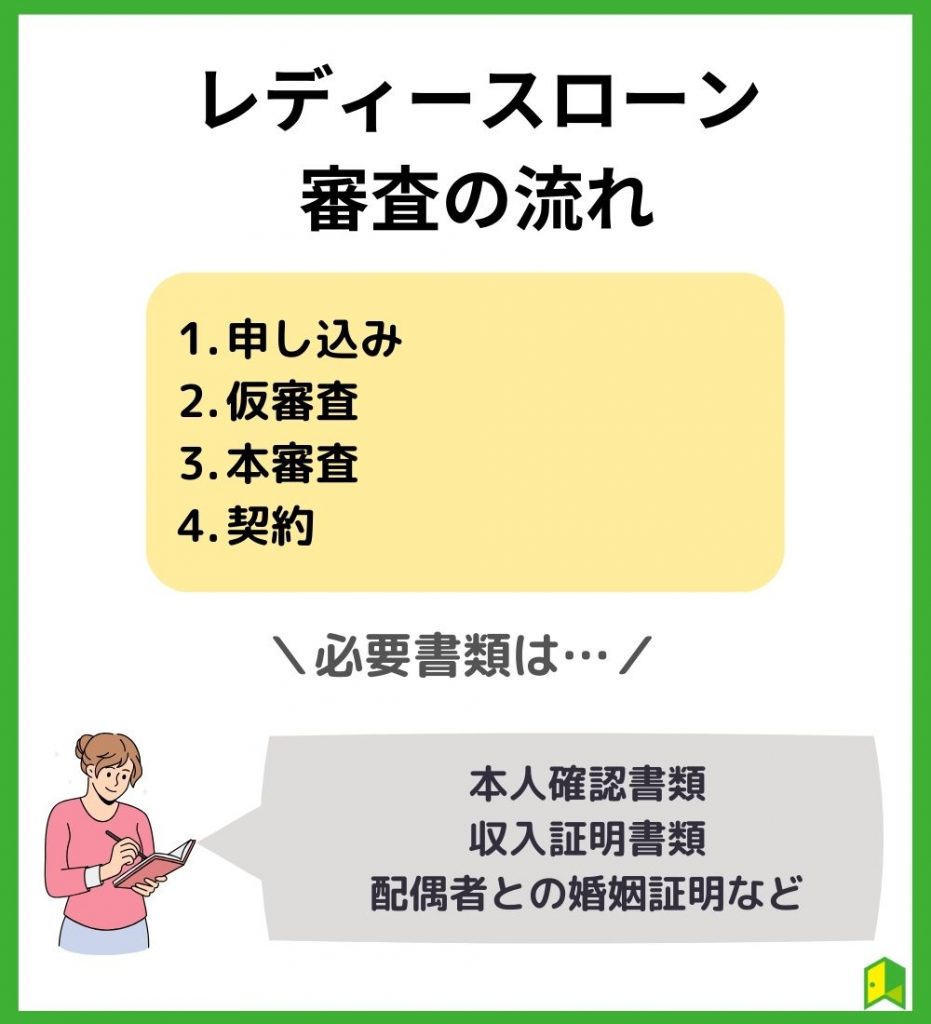

レディースローンへの申込手順はほとんど通常のカードローンと同じで、以下の通りです。

- 申し込み

- 仮審査

- 本審査

- 契約

まずはカードローン会社の公式サイトにアクセスし、レディースローン専用ページから申し込みしましょう。

専用ページからの申し込みでないと、女性スタッフの対応を受けられない可能性があるから注意だワン!

必要情報の入力が完了したら、仮審査が行われます。

仮審査において、収入状況などに問題がなければ、必要書類の提出に進みます。

| 必要書類 | 提出できる勝利 |

|---|---|

| 本人確認書類 | 運転免許証 健康保険証 パスポート マイナンバーカード 住民基本台帳カード 在留カード(外国籍の方) 特別永住者証明書(外国籍の方) |

| 収入証明書類 | 源泉徴収票 確定申告書 税額通知書 所得証明書 給与明細書 |

現住所が記載されていない本人確認書類だと、2種類以上必要になることもあるよ!

書類に不備がなければ、あとは契約手続きさえ済ませれば借入可能です。

申込方法も工夫してみよう!

執筆者から一言

女性ならではの悩みを抱えているなら、店頭や電話でオペレーターと直接相談しながら手続きを進めるのがおすすめです。

自分が初めて借り入れした時も自動契約機でしたが、オペレーターが丁寧に対応してくれてちょっとした相談でも気軽に話せたという経験があります。

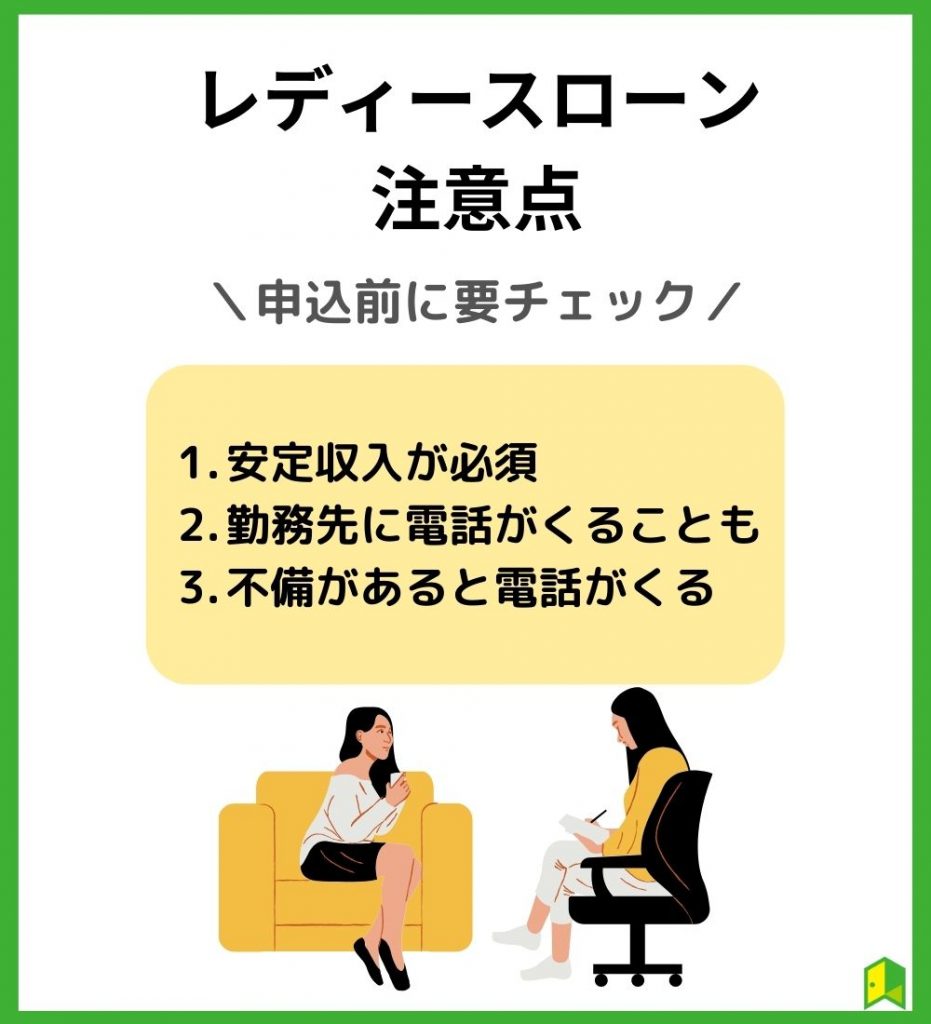

女性向けカードローン(レディースローン)に申し込む際の3つの注意点

レディースローンは女性に優しいカードローンということで勘違いされがちですが、決して審査が優遇されるわけではありません。

審査難易度や申込手順、工数などは通常のカードローンと同じです。

申し込みの際は、以下の点に注意しましょう。

例えば、レディースローンであっても基本的に安定した収入がなければ借りられません。

安定収入がないと借り入れできない

レディースローンであっても、借り入れには安定収入が必須です。

カードローンで借り入れしたら、毎月決められた金額を返済していく必要があるので、収入のない人は借り入れできません。

専業主婦は基本的に借り入れできないから注意しよう!

配偶者がいるならベルーナノーティスなど配偶者貸付のあるカードローンが利用できるワン!

サラリーマンであればベストですが、パートやアルバイト、事業などで収入を得ていれば十分に借り入れできる可能性があります。

勤務先への電話が必要になるケースがある

カードローン会社によっては、勤務先への電話が必要になるケースがあります。

ご連絡の際はお客様のプライバシーに十分配慮し、担当者の個人名でご連絡いたします。

よくあるご質問|消費者金融のベルーナノーティス【公式】キャッシング・カードローン

カードローンで借り入れしたとバレる可能性は低そうだね!

ただし、勤務先にカードローンに詳しい人や借入経験のある人がいる場合、疑われてしまう可能性があります。

申し込みに不備があると電話がかかってくる

カードローンに申込後、申込内容に不備があると電話がかかってくることも考えられます。

電話で確認を取れれば良いですが、気づかなかったり出られなかったりして確認が取れないと、そのまま審査落ちになってしまうリスクがあるので要注意です。

特に、日中忙しい主婦や会社員の人は、電話を見落としてしまいやすいでしょう。

申し込む時は不備がないようしっかりチェックするワン!

念のために電話に出られるよう常にスマホを持ち歩いておくと良いね!

女性向けカードローン(レディースローン)に関するよくある質問

女性におすすめのカードローンについてもっとよく知りたい!

ここでは次のような疑問に答えていくワン!

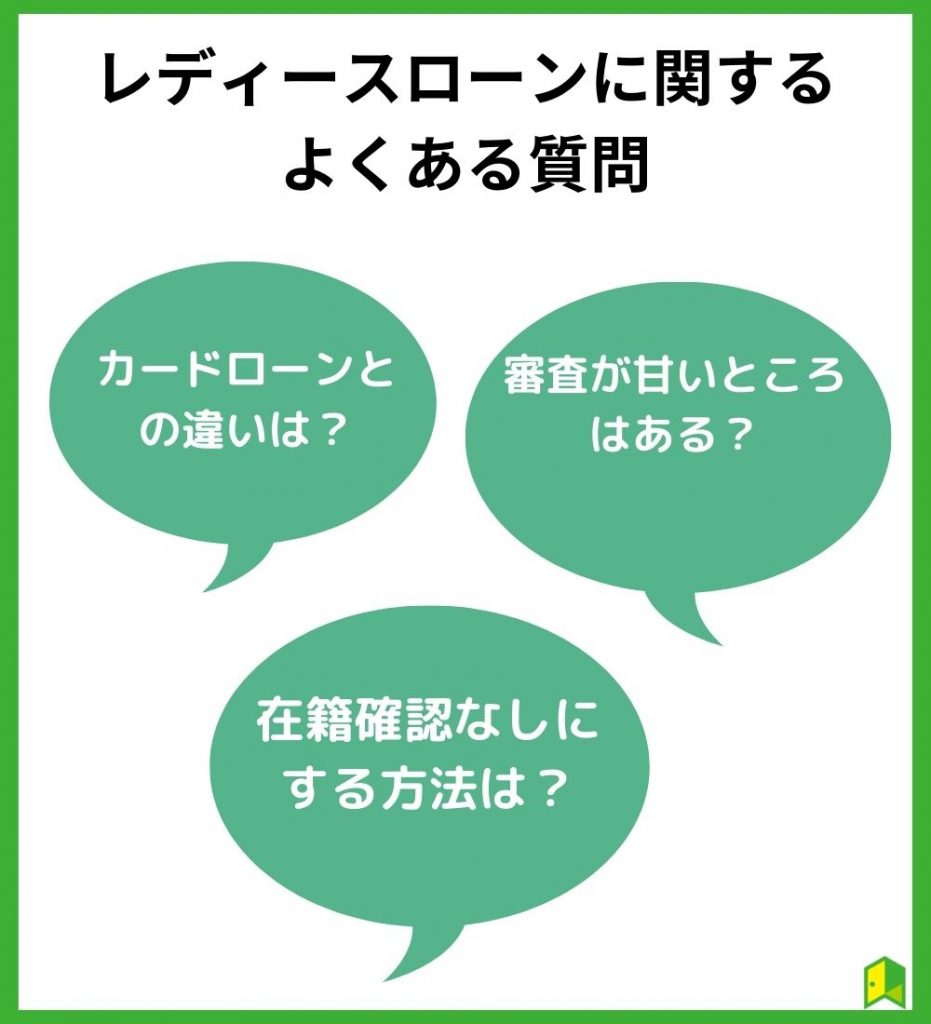

レディースローンとカードローンの違いは?

レディースローンは、女性に特化している点が異なります。

レディースローンの金利や融資スピード、申込条件などはほぼ通常のカードローンと同じですが、女性スタッフの対応を受けられるのが大きな違いです。

また、女性専用デザインのローンカードが発行されるケースもあります。

レディースローンで審査が甘いところはある?

審査が甘いレディースローンは存在しません。

貸金業法では、貸付にあたり利用者の収入や資力、信用、借入状況などの返済能力を調査することが義務付けられているためです。

貸金業法に反する貸付を行うと、行政処分の対象になってしまうため、審査が甘いカードローンはありません。

レディースローンで在籍確認なしにする方法は?

在籍確認をなしにすることはできません。

在籍確認を行わないと、利用者が嘘の勤務先を記入していたとしてもわからず、返済能力を超えた過剰な貸付を行ってしまう可能性があるためです。

ただし、プロミスやアイフルなどの大手なら、在籍確認の電話がないので安心です。

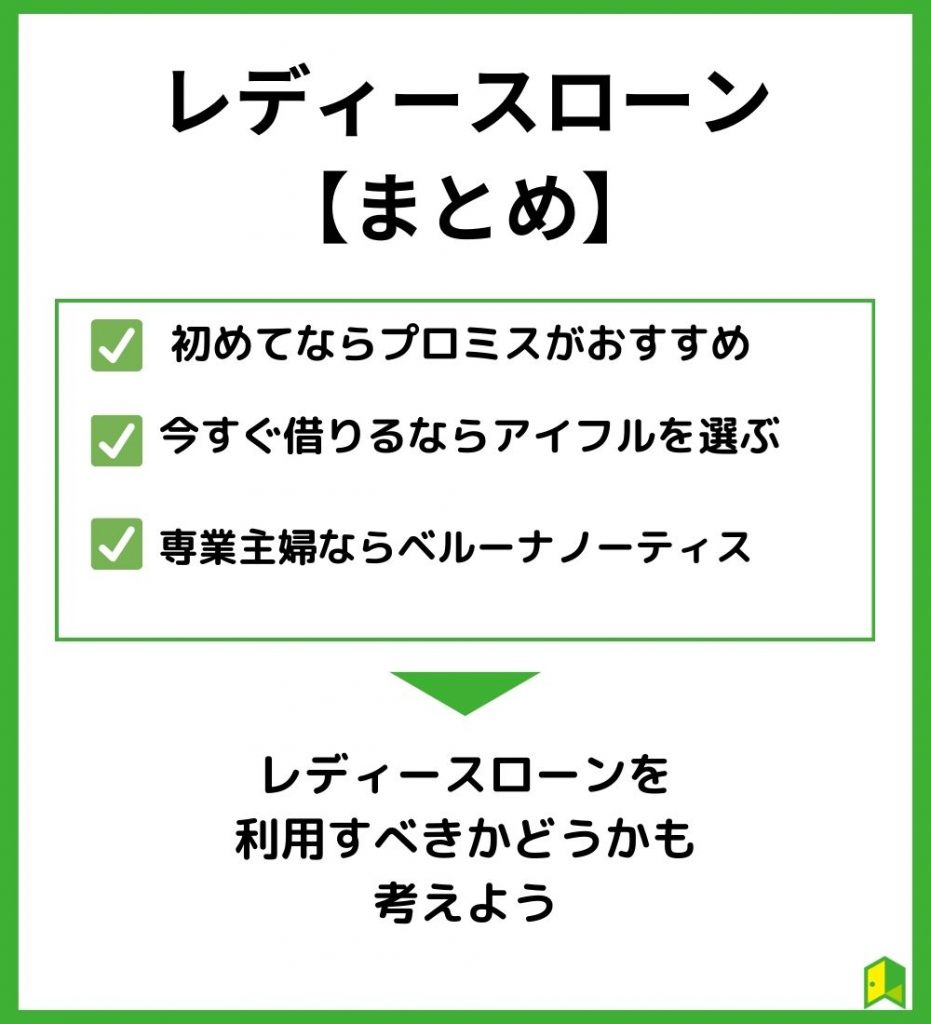

【まとめ】女性におすすめのカードローン

女性が借り入れするなら、レディースローンがおすすめです!

レディースローンとは、金利や融資限度額はそのままに、女性へのサポートに特化したカードローンを指します。

レディースローンなら、必ず女性スタッフが相談に乗ってくれるワン!

他にも、カードローン会社によっては可愛いデザインのローンカードが使えたり、専業主婦でも借り入れできたりするのが魅力です。

最後に、おすすめのレディースローンについてまとめました。

- 初めての借り入れなら、アプリから借りられる「プロミス」がおすすめ!

- 今すぐお金が必要なら、融資まで最短20分の「アイフル」がおすすめ!

※お申込み時間や審査によりご希望に添えない場合がございます。 - 専業主婦なら、配偶者貸付のある「ベルーナノーティス」がおすすめ!

ただし、レディースローンは数が限られます。

女性スタッフの対応をそこまで求めていない人や、インターネットで申し込みを完結させる人は、レディースローン以外のカードローンも視野に入れておきましょう。