※本記事は、2023年4月25日に公開した記事です。

Key Points

- 銀行の継続的な利益は、主に「資金利益」「役務(えきむ)取引等利益」から成っている。

- 銀行の株価がダイナミックに動くのは、将来の短期金利の動向を探るうえで長期金利を指標として捉えているため。

- 株価を見ていくうえで、金融政策決定会合やCPIの推移、PBR1倍割れの動向などに注目。

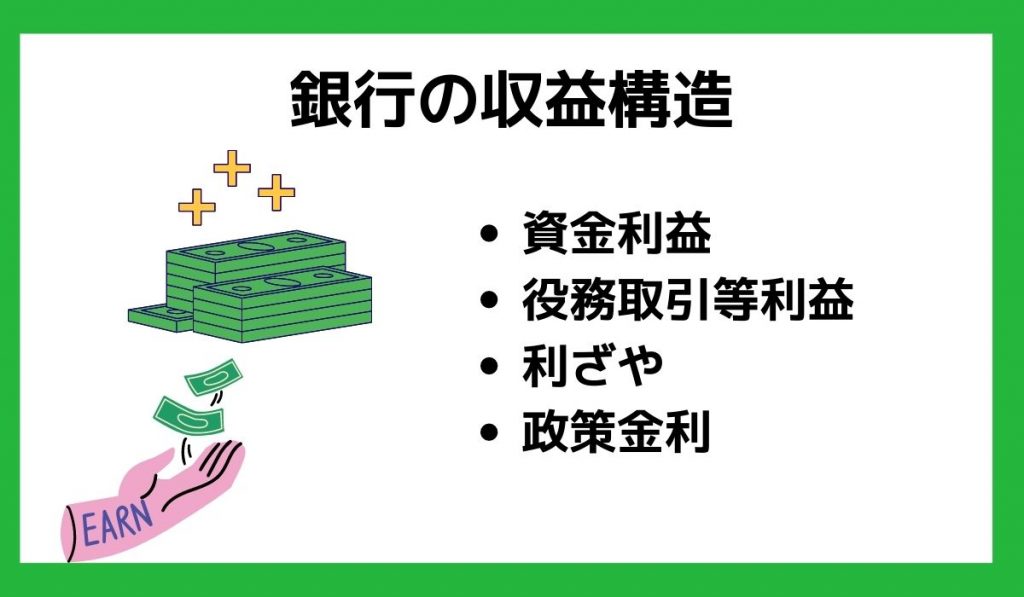

銀行の収益構造

銀行の主な継続的な利益は、以下の2つからなる。

- 資金利益:預金や借入で調達した金利と、貸出金利の利回り差からなる利鞘(りざや)収入

- 役務(えきむ)取引等利益:投資信託や保険の販売、ATM利用などから得る手数料収入

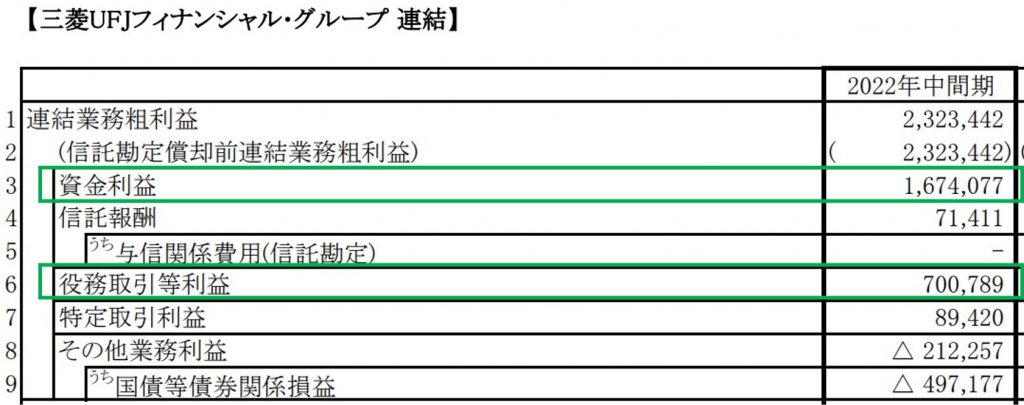

下図は三菱UFJFG(8306)の財務諸表の一部である。

「業務粗利益」は通常の企業の売上総利益に近い。

うち、72%を資金利益、30%を役務取引等利益が占めている。

※マイナス項目があるため、合計100%を超える。

尚、地方銀行のほうが資金利益の比率が高い。

このうち、役務取引等利益については市場環境等にもよるが、比較的安定している。

一方、資金利益については利鞘次第。

銀行の利鞘は主に「短期の貸出金利-短期の調達金利」からなる。

三菱UFJFGの総資産は391兆円、うち約半分の200兆円を活用して利鞘1%を得ると2兆円の粗利益というのがざっくりとしたイメージ。

市場金利が高いほうが金利差は開きやすく、利鞘も得やすくなる。

すでに政策金利引き上げが行われた欧米の銀行は、資金利益が大きく伸びている。

銀行の株価動向

日本の短期金利は政策金利と連動する。

日銀は長きにわたってゼロ金利政策を執っているため、利鞘は大きくは変動しない。

にもかかわらず、なぜ銀行の株価がダイナミックに動くのだろう?

これは、将来の短期金利の動向を探るうえで長期金利を指標として捉えているため。

したがって、長期金利と銀行株の連動性が高くなる。

しかし、長期金利も10年国債についてはYCC(イールドカーブコントロール)によって抑えられていた。

こうしたことから、昨年12月の金融政策決定会合でYCCの変動幅を0%±0.25%から±0.5%に拡大したことには大きな意義があった。

金融政策決定会合と金融不安

4月27~28日に、日銀植田新総裁となって最初の金融政策決定会合が開かれ、28日に金融政策の発表がなされる。

注目はYCCやマイナス金利といった金融政策に変更があるか否かである。

現状はないという見通しが強く、変更があれば銀行の株価は上昇するだろう。

ただし、ここでの重要なポイントは、現在の銀行株は10年国債の利回りという「(短期金利上昇への)期待感」で支えられている点にある。

つまり、4月の金融政策決定会合で金融政策に変更がなくても、CPI(消費者物価上昇率)が高い水準を持続する限りは「期待感」は残り続ける。

尚、今回は詳しくは取り上げなかったが、不良債権や有価証券運用の状況も、(主にネガティブに)銀行の損益や株価動向にインパクトをもたらすことがある。

リーマンショック時や、記憶に新しいところでは欧米金融機関の破綻時における先行き不透明感が挙げられる。

これは、財務諸表で連結業務粗利益以下のところに、与信関係費用や有価証券評価損を通じてヒットすることになるからである。

今年に入ってからの欧米金融機関の破綻からなる先行き不透明感は、現在もくすぶり続けている。

しかし、結果としては日本の銀行には大きな影響を及ぼさないだろう。

したがって、この問題により株価が下落した分は今後の上値余地とも捉えることができる。

PBR1倍割れ

全く観点は違うが、銀行株はそのほとんどがPBR1倍を割り込んでおり、三菱UFJFGですら0.6倍にとどまる。

地方銀行では0.2倍というところも珍しくない。

東証をはじめとする日本取引所グループからの呼びかけもあるが、ここ最近は「もの言う株主」の存在にも各銀行が危惧し始めている。

横並び意識から脱して株主還元に大きく踏み込む可能性にも注目していきたい。

\アナリストによるマーケット解説/

毎週金曜日(原則)にマーケット情報や翌週の注目企業などのメールマガジンを配信中。

いろはに投資の姉妹サイト『ブリッジサロン』に会員登録(無料)しよう!