JT株は買ってはいけないの?

高配当株だけど将来性はある?

このようなお悩みを解決します。

この記事の結論

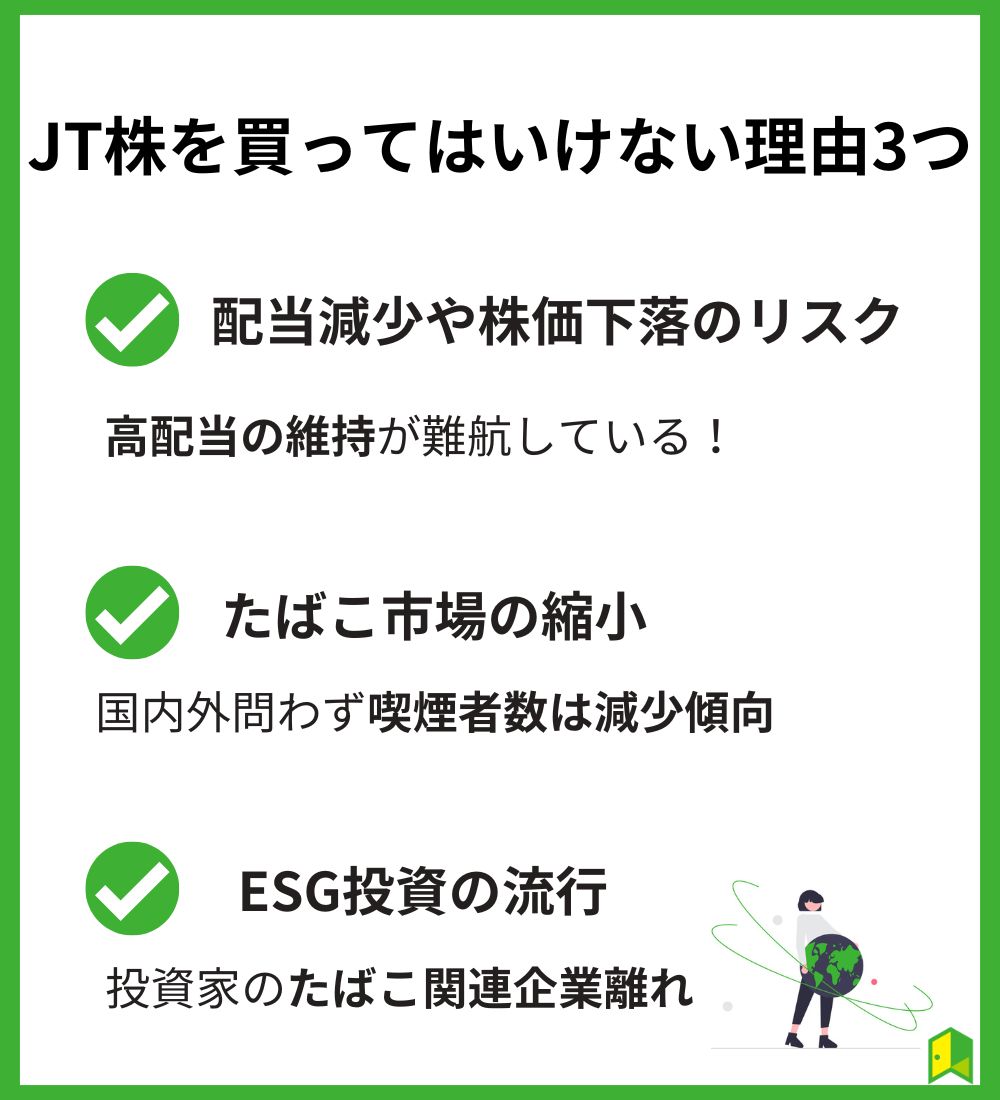

以下の理由から、JT株は買わない方が無難です。

- 配当減少や株価下落のリスクが高い

- たばこ市場の縮小により、海外たばこに事業に頼るビジネスモデルはリスクが高い

- ESG投資の流行により投資家が離れるリスクが高い

日本たばこ産業(JT)は、たばこ事業を展開する特殊法人です。

JT株は人気の高配当株のひとつなので、これから購入したいと思っている方も多くいるでしょう。

とはいえ実際に高配当を得られるのか、たばこ事業に頼るJTの将来性は大丈夫なのか不安に思う方も多いのではないでしょうか?

そこで今回は、JT株を買ってはいけないと言われる理由やJTの将来性について分かりやすく解説していきます。

JT株はなぜ買ってはいけない?理由3つを解説

JT株を買ってはいけないと言われる理由は、1つではありません。

大きく以下の3つに分けて、考察していきましょう。

①配当減少や株価下落のリスク

JTの高配当の維持が危ぶまれることを示唆する報道がありました。

日経新聞の3月14日の朝刊によると、JTが海外子会社から受け取った配当8億ドル(約1200億円)を返還した結果、同社の配当計画に支障が出る形となりました。

税金リスクを回避するために、海外子会社から受け取った配当を返還することにしたんだ。

その結果、JT単体としての利益が減少し、23年12月末と24年6月末の合計配当額が上限を超えてしまう可能性があるとのことです。

高配当株には、高リスクがつきものだね……

②たばこ市場の縮小

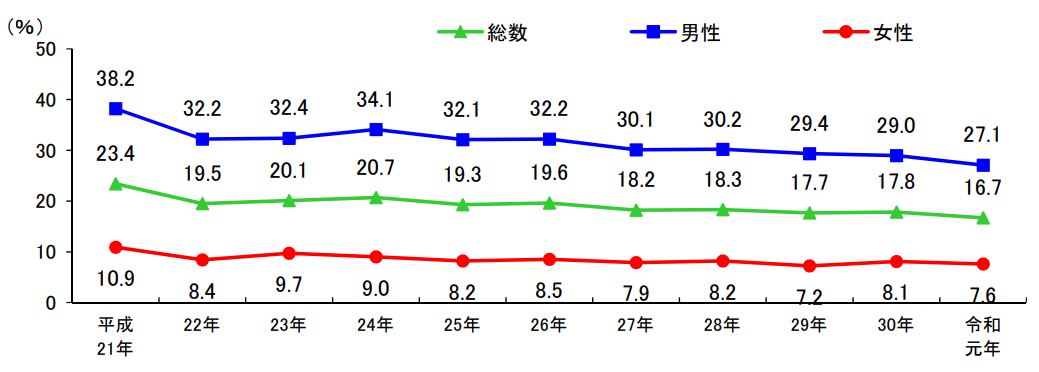

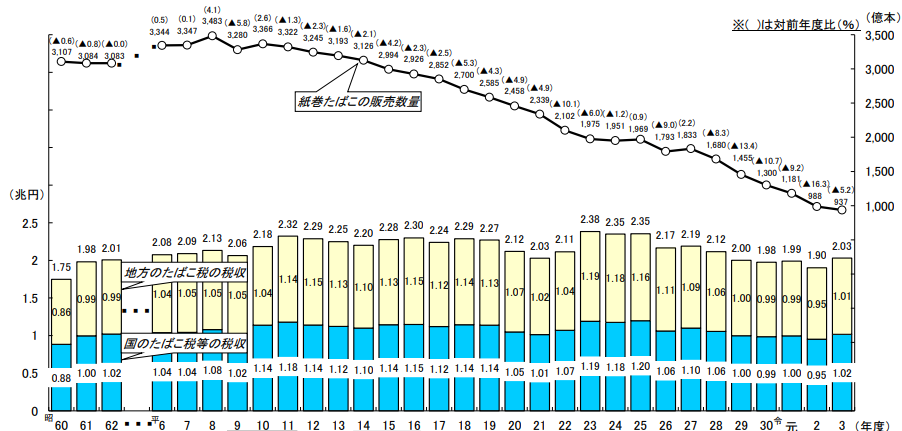

近年、国内外で喫煙者は減少し、たばこ税は増加している傾向にあります。

まず、国内喫煙者数の推移を見てみましょう。

調査によると、国内の習慣的に喫煙する人の数は下降傾向にあるようです。

喫煙者数の減少に伴い、国内の紙巻たばこの販売数も減っています。

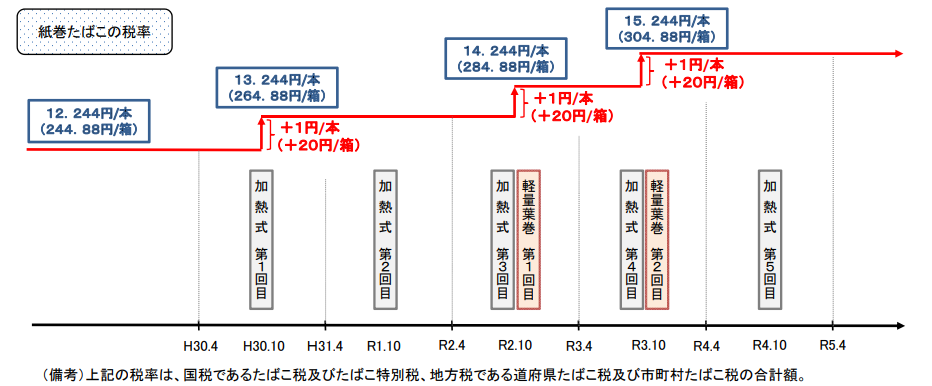

さらに、国内の紙巻たばこの税率は徐々に高くなっています。

海外のたばこ市場はどう変化しているのかな?

海外の喫煙率も低下傾向にあります。

調査によると、2019年時点には世界の喫煙率が19.6%となり、2002年の統計開始以来初の低下となりました(ロイターの記事参照)。

また、海外の規制もますます厳しくなっています(下記は一例)。

- JTの主要市場ロシアでは、たばこの店頭陳列規制や販促禁止等の実施

- EUでは、「たばこ製品指令」に基づき加熱式たばこを含む製品に規制が適用

- 英国では、法律で特定の年齢層へのたばこの販売が禁止に

JTはロシアでの事業を現在も続けているけれど、国際情勢の変化が大きく影響してきそうだね……

③ESG投資の流行

近年、環境・社会・企業統治に配慮した投資であるESG投資が広がりを見せています。

ESG投資の流行により、たばこを販売するJTへ投資する人が減ってしまうリスクがあります(下記は一例)。

- ニュージーランドの政府系ファンド、ニュージーランドスーパーファンドやノルウェー政府年金基金などがJT株を投資対象から除外

- 2023年8月、日本生命保険がESG対応強化の一環として、たばこ関連銘柄を投資対象から除外すると発表

たばこ関連企業がESG投資の対象になることはできないのかな?

たばこ関連企業がESG投資の対象になることは不可能ではないでしょう。

実際に、JTは以下のような取り組みが評価されています。

- 「JTグループ環境計画2030」を策定(2019年)

- 気候変動および⽔セキュリティに関する取り組みで最高評価を獲得(それぞれ6回目、4回目)

2022年度及び2023年度の同社のESG指標は、温室効果ガス排出削減目標の達成度合いだワン!

しかし、たばこによる健康被害から、たばこ関連企業はESGとは遠い存在と捉えられてしまいがちなのも事実です。

ESG投資の判断基準は難しいね……

あわせて読みたい

\30年後の安心は今日から育てましょう🌱/

投資・お金の知識をインプットするならいろはにマネー

- 高配当投資で不労所得を始めたい!

- 自分の生活圏内でお得なクレカが知りたい!

- 資産形成において知っておくべきことが一通り学べる!

登録は無料・メールアドレスのみでOK! 安心できる将来を見据えている方は以下より会員登録しましょう!

[signup-form]

JTの事業内容・業績

JTの株の3分の1は日本政府が保有しているため、JTの完全な民営化はされていません。

同社が新しい事業を始める場合、財務大臣の認可が必要となります。

筆頭株主が財務大臣だなんて、知らなかったよ。

事業内容

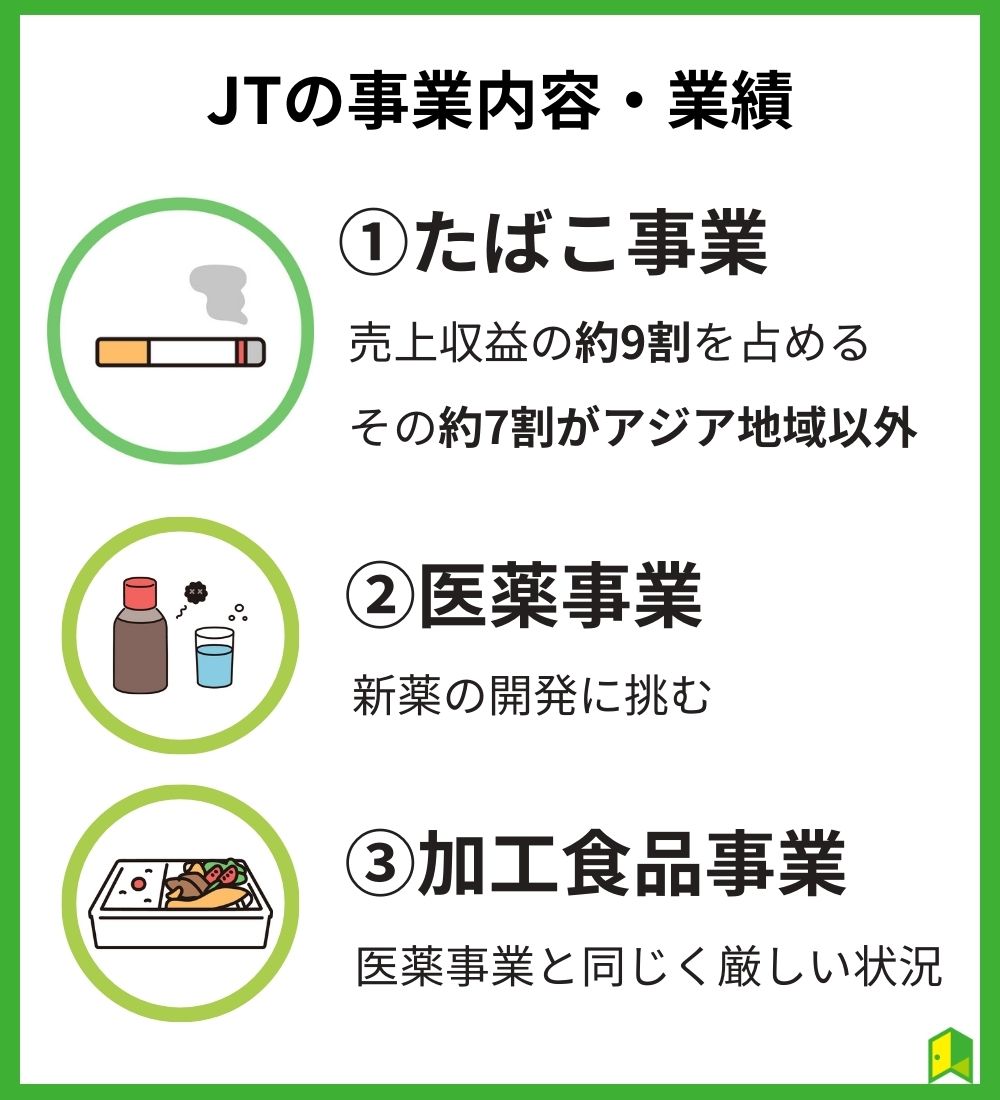

JTは以下の3つの事業を運営しています。

たばこ事業

JTは「グローバルたばこカンパニー」として130以上の国と地域で事業展開をしています。

以下のブランドは、世界的な地位を誇る同社のたばこブランドです。

- ウィンストン

- キャメル

- メビウス

- LD

近年は、健康に配慮した「リスク低減製品(RRP)」にも注力し始めました。

医薬事業

1987年に始動した医薬事業では「オリジナル新薬の創出」を目標に掲げています。

1998年、同社は鳥居薬品(株)をグループ会社に迎えました。

加工食品事業

加工食品事業は、冷食・常温事業と調味料事業の2つに分かれます。

冷食・常温事業では冷凍うどんやパックご飯等を販売しており、主導企業はテーブルマーク(株)です。

調味料事業では富士食品工業(株)を中心に、海外4拠点も含めて様々な調味料の販売を行っています。

業績

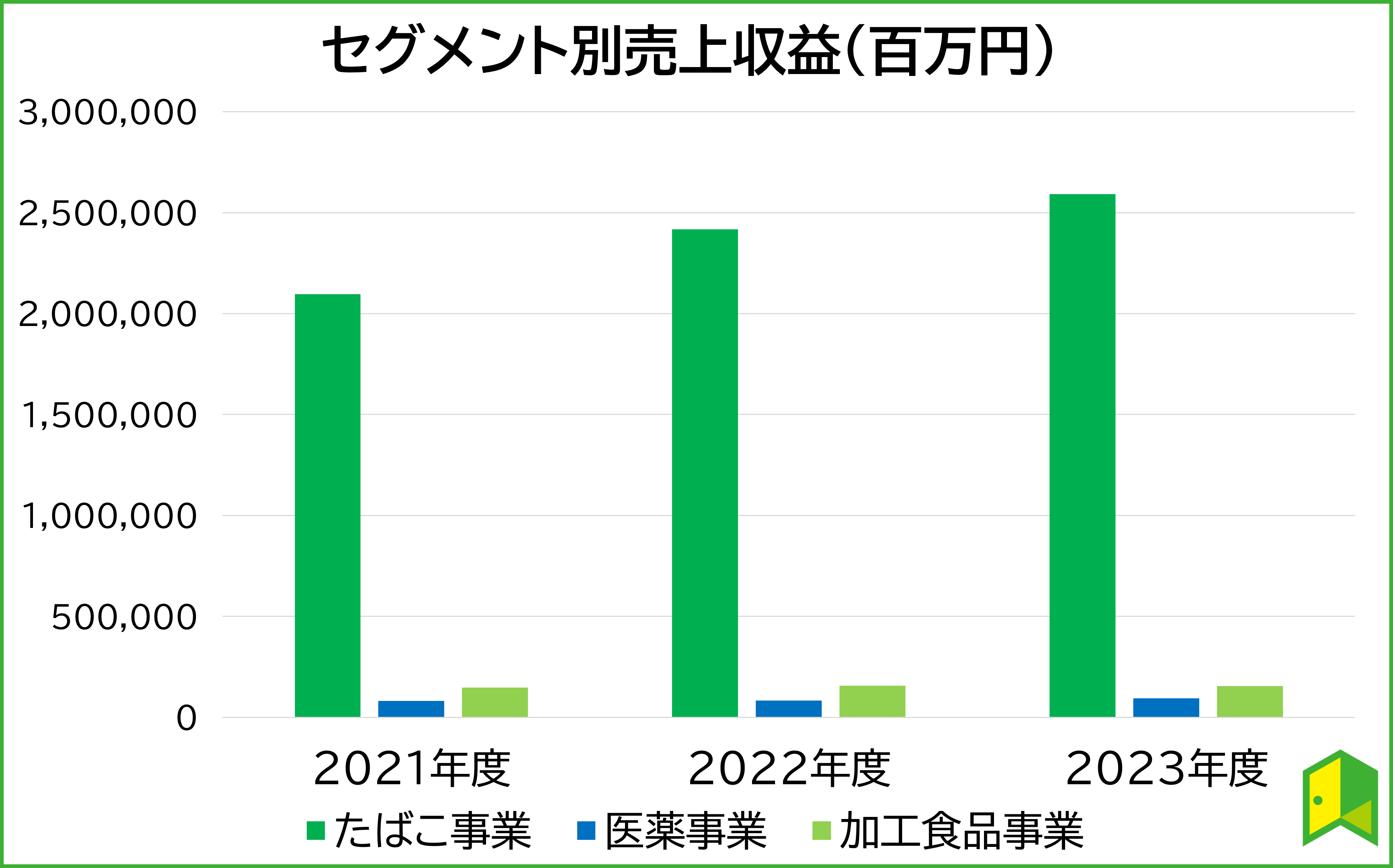

2023年度の実績は、売上収益から当期利益まで、過去最高を記録しました。

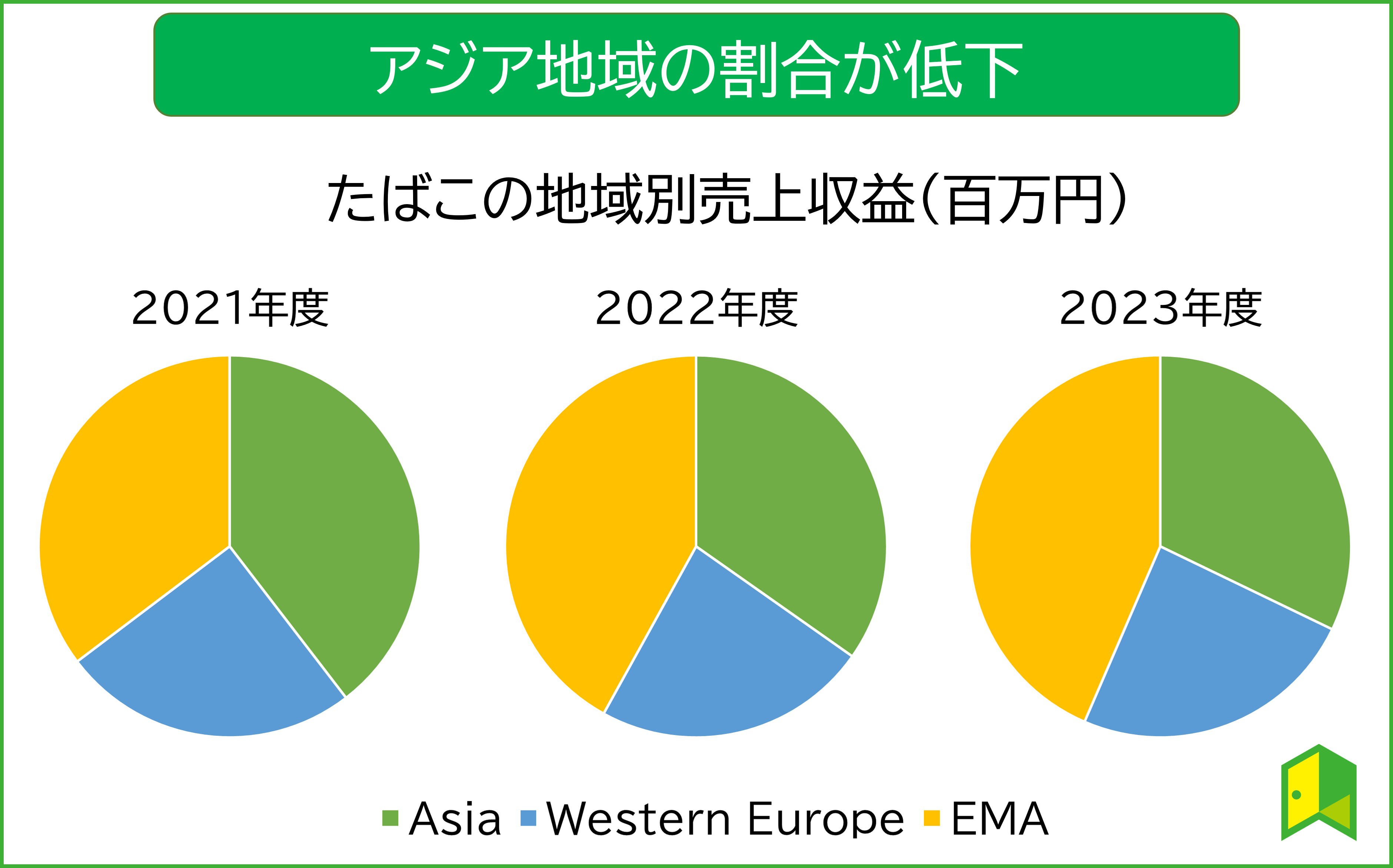

では、2021年度~2023年度のセグメント別売上収益を見てみましょう。

たばこ事業の売上収益が約9割を占める形となっています。

同事業の売上収益は順調に伸びていますが、その他事業では厳しい状況が続いているようです。

たばこの地域別売上はどうなっているのかな?

Asia:日本を含むアジア全域 Western Europe:西欧地域 EMA:アフリカ、中近東、トルコ、南北アメリカ大陸及びすべての免税市場

アジア地域での売上収益の割合が徐々に低下しているね……

今後はさらにアジア地域以外のたばこ売上収益に頼るビジネス構造となっていくかもしれません。

続きを読む: JT株は買ってはいけない?高配当だけど人気や将来性はある?株価や業績から分析JTはなぜ高配当?株価・配当推移を分析

高配当株として知られるJT株。

では、その株価推移や配当推移は実際どのようになっているのでしょうか。

データとともに見ていきましょう。

株価推移

こちらは、2004年以降のJTの株価推移です。

2016年から始まった株価の下落は2021年になるころに落ち着き、そこからは順調な上昇を続けています。

また、3月17日に米系大手証券会社は、JTのレーティングを強気(オーバーウェイト)に据えおきました(株予報Proの記事参照)。

今後の株価の上昇を期待できるということだね!

配当推移

JTグループの2023年度の1株当たり配当金は194円となりました。

では、1株当たり配当金の推移を見てみましょう。

| 年度 | 中間 | 期末 | 年間 | 連結配当性向 |

|---|---|---|---|---|

| 2024年度 | 97円(予想) | 97円(予想) | 194円(予想) | 75.7%(予想) |

| 2023年度 | 94円 | 100円 | 194円 | 71.4% |

| 2022年度 | 75円 | 113円 | 188円 | 75.4% |

| 2021年度 | 65円 | 75円 | 140円 | 73.4% |

| 2020年度 | 77円 | 77円 | 154円 | 88.1% |

| 2019年度 | 77円 | 77円 | 154円 | 78.6% |

| 2018年度 | 75円 | 75円 | 150円 | 69.7% |

| 2017年度 | 70円 | 70円 | 140円 | 63.9% |

| 2016年度 | 64円 | 66円 | 130円 | 55.2% |

| 2015年度 | 54円 | 64円 | 118円 | 53.2%※ |

| 2014年度 | 50円 | 50円 | 100円 | 50.1% |

| 2013年度 | 46円 | 50円 | 96円 | 40.8% |

| 2012年度 | 30円 | 38円 | 68円 | 37.6% |

同社HPより作成

2023年度は利益の70%以上も配当に回したんだね!

配当額は年々増加している傾向にあります。

配当性向が最も高かったのは2020年度の88.1%でした。

なぜJT株はこんなにも配当性向が高いの?

JTグループは、資本市場における競争力のある水準として「配当性向75%」を目安に掲げています。

配当性向について詳しく知りたい方は、こちらの記事も読んでみましょう。

あわせて読みたい

株主還元

2023年の株主優待商品の発送をもって、JTの株主優待制度は廃止されました。

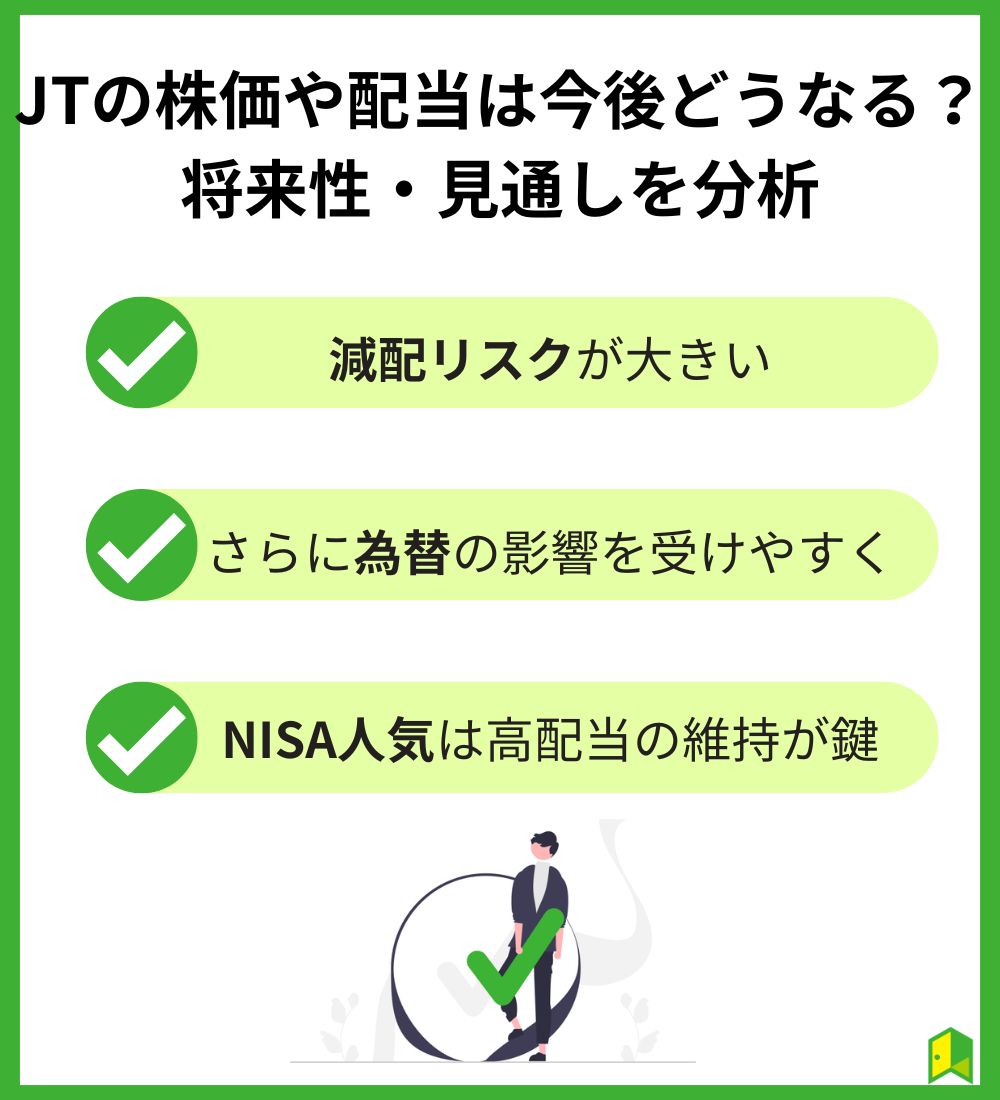

JTの株価や配当は今後どうなる?将来性・見通しを分析

JTの今後はどうなっていくのかな?

以下の3点について詳しく考察していきましょう。

①減配リスクが大きい

JT株の減配リスクは大きいと言えるでしょう。

海外子会社との一連のやり取りがきっかけとなり、JT株の24年6月末の配当は、配当上限額が減少することとなりました。

海外での事業展開に成功しているからこそ、海外子会社を配慮した財務管理はJTにとって非常に重要です。

今回の危機を乗り越え、今後も高配当を維持していけるか懸念する声も上がっています。

②さらに為替の影響を受けやすくなる可能性が高い

JTの売上収益の約9割をたばこ事業が占めており、その中でも海外(アジア地域以外)での収益が約7割のため為替の影響を受けやすいです。

売上収益構造の推移から、今後も海外でのたばこの売上収益の割合が増え続けると予想されます。

海外の割合が増えるにつれ、同社が為替の変動によって受ける影響も大きくなるので、今後の財務状況を安定させていくことが困難になるでしょう。

③NISAでの人気は高配当の維持が鍵

ここまでたばこ市場の縮小やESG投資の流行による投資家離れなどマイナス要因を挙げてきましたが、JT株はNISAで非常に人気の高い株となっています。

新NISAで1月の個人投資家による購入量No.1だったのがJT株だワン!

やはり高配当が人気の理由だろうから、JTは何としてでも高配当を維持していきたいのだろうな……

JT株の人気の裏には厳しい事業環境があります。

今後の事業展開や事業改革、たばこ市場の動向などにも注目していきましょう。

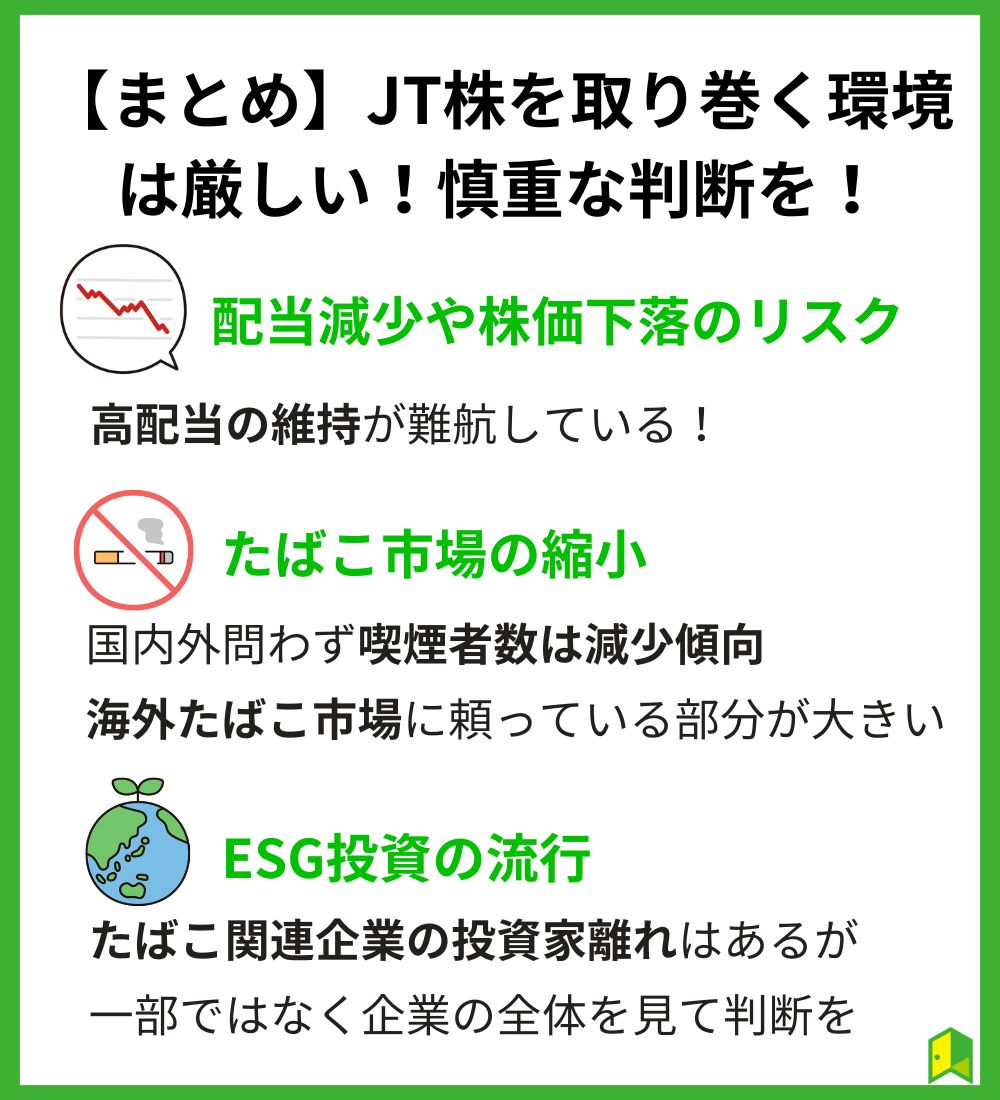

【まとめ】JT株を取り巻く環境は厳しい!慎重な判断を!

JT株を買ってはけないと言われる理由について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

結論、JT株は買わない方が無難です。

- 配当減少や株価下落のリスクが高い

- たばこ市場の縮小により、海外たばこに事業に頼るビジネスモデルはリスクが高い

- ESG投資の流行により投資家が離れるリスクが高い

JT株をこれから購入しようと思っている方は、配当減少のリスクについて十分に考慮する必要があるでしょう。

たばこ市場全体に加えJTの事業環境も厳しい状況が続いています。

また、ESGの観点からJT株を買うか悩んでいる方は、「たばこの健康被害」という一点に縛られず、ぜひ企業のビジネスモデル全体をみて判断してみましょう。

次の一歩として、高配当株についての記事を読んでみることをおすすめします。

あわせて読みたい

\30年後の安心は今日から育てましょう🌱/

投資・お金の知識をインプットするならいろはにマネー

- 高配当投資で不労所得を始めたい!

- 自分の生活圏内でお得なクレカが知りたい!

- 資産形成において知っておくべきことが一通り学べる!

登録は無料・メールアドレスのみでOK! 安心できる将来を見据えている方は以下より会員登録しましょう!

[signup-form]