今、東京電力の株価が上がっているのはなんで?

10年後にはもっと上がっているかな?

このようなお悩みを解決します。

🔰いろはに結論

以下の理由から、東京電力の株は長期的に現状維持から下落基調で推移すると予想します。

- 原子力発電の再稼働時期の不透明性が強い

- エネルギー価格に業績が大きく左右される

- 財務体質が良くない

- ただし、原子力発電再稼働の動向には注意が必要

インフラ系の企業は株価が安定しているイメージがあり、購入を考えている方も多くいるでしょう。

震災前の高い株価まで戻らないかな?

そこで今回は、東京電力の投資家目線での特徴や、10年後の株価について分かりやすく解説します。

東京電力の株価は10年後どうなる?

💡このパートの要約

東京電力株の過去の推移と今後10年間の予想

- 2011年の東日本大震災をきっかけに、株価が暴落

- 現在の株価は、原発再稼働への期待から上昇中

- 今後10年間の株価推移は、横ばい〜下落予想

東京電力は、昔の評価と今の評価が大きく異なる特徴的な銘柄です。

この背景として、社会情勢などを含む外部の要因に大きく左右されてしまう点が挙げられます。

昔と今ではどのような点で違うのかな?

ここからは、株価推移の特徴を過去と今後10年間に分けてご紹介します。

過去の株価推移

東京電力の株価は今までどのように推移してきたのかな?

東京電力の過去の株価推移と、上昇・下落要因についてチャートと共に見ていきましょう。

まず2007年頃の電力株は、安定性のある高配当株として人気があり、株価が4,000円台まで上がっていました。

しかし、2011年の東日本大震災に発生した原発事故によって状況が一変し、2,000円台から400円台まで暴落することになります。

その後10年間は横ばいを推移していますが、2024年に入り大台の1,000円を突破し、上昇トレンドに入っていることが分かります。

これは、原子力発電の再稼働に向けた準備が始まり、業績向上の期待感が高まっているためです。

今後の株価推移の予想

東京電力の10年後の株価は、長期的に横ばい推移ないしは下落すると予想します。

以下で、今後の株価が横ばい推移~下落と予想する理由を解説します。

東京電力の株価予想の理由を3つ解説

💡このパートの要約

東京電力の株価が横ばい~下落予想の理由は…

- 福島県第一原子力発電所事故での、莫大な処理・賠償費用

- 柏崎原子力発電所の再稼働の時期が不透明

- 業績がエネルギー価格に大きく左右されるため不安定

なんで今後の株価は横ばい推移から下落基調と予想されるのかな?

今後、株価が横ばいから下落基調で推移すると予想する理由を3つご紹介します。

福島原発事故 廃炉賠償費用の支払い

2011年に起きた東京電力福島第1原発事故の処理・賠償費用が16兆円を超えていることが、東京電力にとって大きな負担となっています。

ここで、会計上では当期純利益が黒字となっていても、賠償金の負担があることは変わらない点に注意が必要です。

この賠償金は、国の機構から資金交付を受け、会計上では特別利益として計上しているのに加え、交付国債を発行して国が一時的に立て替えているため、会計上は大きな赤字となっていません。

このように、現在は国や機構が肩代わりしていますが、将来的に東京電力は16兆円を超える負担をする必要があります。

会計上では黒字でも、気を付けないといけないね!

原子力発電再稼働の見通し

東京電力は、柏崎刈羽原子力発電所の再稼働の時期を明確に言及していません。

この理由は、再稼働の条件である新潟県の地元の同意が得られていないためです。

柏崎刈羽原子力発電所7号機では、再稼働に向けた作業が進んでおり、地元同意が得られれば、再稼働ができる状態を整えています。

残すは地元同意のみだけど、ハードルは高そうだね。

エネルギー価格の高騰

原発の再稼働が決まるまでは、エネルギー価格の高騰などの問題にも直面します。

例えば、東京電力の2022年度決算では、燃料・卸電力市場価格が高騰し、電気調達費用が増加したことで、3,282億円の赤字となりました。

この原因として、以下の2つが考えられています。

- コロナ禍からの経済回復に伴う需要増加

- ウクライナ侵攻による経済制裁を受けたロシアの輸出入制限

このようにエネルギー供給は、社会情勢・国際情勢の影響を強く受け、業績にも大きな影響をもたらす可能性があります。

エネルギー価格の高騰は、業績に直結するんだね…

今後も、社会情勢に伴うエネルギー価格の高騰には注意を払う必要があるでしょう。

東京電力の事業内容・業績

💡このパートの要約

- 東京電力はホールディングス制で、電力関連の5つの事業を展開

- 2023年度3月期は、エネルギー価格の高騰により赤字

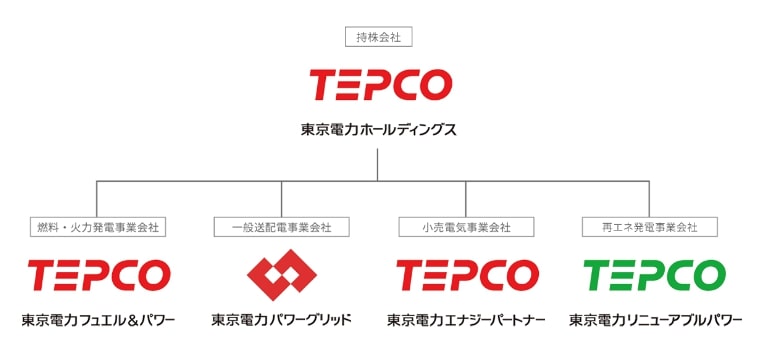

東京電力は、ホールディングス制を採用しており、電力を中心とした関連事業を展開しています。

事業内容

東京電力グループは、以下の図のように持株会社である東京電力ホールディングスと、4つの事業会社に分かれています。

そして各会社において、以下の5つの事業を展開しています。

- ホールディングス

各事業会社のサポートや、原子力発電所の運営を行っており、東京電力HDの持株会社です。 - フュエル&パワー

火力発電の運営や、燃料事業への投資を行っています。 - パワーグリッド

送電・変電・配電に関する事業や、土地・建物の管理を行っています。縁の下の力持ちと言える事業です。 - エナジーパートナー

小売り電気事業を担っています。我々の生活に一番近い存在と言えるでしょう。 - リニューアブルパワー

再生可能エネルギー発電関連の事業を行っています。今後伸びることが期待される事業です。

業績

業績はどうだったのかな?

2024年3月期は、売上高6兆9,183億円(前年同期比 -14.7%)、当期純利益2,678億円(前年同期1,236億円損失)となりました。

増益につながった理由としては、火力発電の燃料の調達コストが下がったことが大きな要因となっています。

このように今期は黒字となりましたが、以下の2つの点には注意が必要です。

- 原発事故の処理・賠償費用の多額の負担がある。

- 国や機構からの借入を、特別利益として計上している。

競合3社を比較!東京電力の弱みは?

💡このパートの要約

- 競合と比較して、ROE(自己資本利益率)が格段に低い

- 震災後に莫大な株式を発行して巨額の資金調達を行ったため、EPS(1株当たり純利益)が低い

- 震災以降、13年連続で配当がなく、株主優待もない

競合の電力会社3社を比較して、東京電力の特徴を見てみましょう。

大きく以下の3つの特徴が挙げられます。

以下、電力会社3社について、主要財務データと参考指標を表にまとめ比較してみます。

| 決算 | 東京電力 (9501) | 関西電力 (9503) | 中部電力 (9502) |

|---|---|---|---|

| 売上高 | 6兆9,183億円 | 4兆593億円 | 3兆6,104億円 |

| 当期純利益 | 2,678億円 | 4,418億円 | 4,031億円 |

| 営業利益率 | 4.0% | 18.0% | 9.5% |

| 自己資本比率 | 24.1% | 25.2% | 36.4% |

| ROE (自己資本利益率) | 8.1% | 21.8% | 17.4% |

| PER (株価収益率) | 5.85倍 | 5.17倍 | 3.79倍 |

| PBR (株価純資産倍率) | 0.44倍 | 1.05倍 | 0.59倍 |

| EPS (1株当たり純利益) | 54.27円 | 495.09円 | 533.17円 |

| 配当利回り | 0.0% | 2.33% | 2.96% |

| 配当性向 | 0.0% | 10.1% | 10.3% |

ROE(自己資本利益率)が8.1%と低い

財務データから分かる東京電力の弱みの1つ目は、ROEの低さです。

東京電力のROEは、8.1%であり、ROEが21.8%とかなり高い水準にある関西電力と比較するとその差は歴然です。

このことから、東京電力は収益性に大きな課題があることが分かります。

上場企業のROEの平均は9.7%だワン!

ROEは、企業が自己資本を用いてどれだけの利益を生み出したのかを表す指標です。

つまり、資本の効率性を表す指標といえるため、数値が悪いと経営効率に疑問が残ります。

インフラ企業としてはかなり低めのROEなんだね…

EPS(1株当たり純利益)が54.2円と低い

東京電力の弱みの2つ目は、EPSの低さです。

EPSとは

EPSとは1株あたりの当期純利益のことで、企業の収益力や成長性を表しています。

計算式:EPS = 当期純利益 ÷ 発行済み株式数

一般的に、EPSが低いと株価は安くなる傾向にあることを覚えておきましょう。

このようにEPSが低い原因として、東京電力が莫大な株式を発行していることが挙げられます。

決算短信上は、約16億株の普通株式を発行していると記載があります。

しかし、2012年に優先株式(種類株)を約20億株発行することで、多額の資金調達を行いました。

種類株式・優先株式とは

- 種類株式

配当や議決権などの事項において、特典や制限があるなど株主の権利内容が異なる株式のことです。 - 優先株式

種類株式の1種で、他の株式に比べて優位性を持っている株式のことを指します。

東京電力は、株式を36億株も発行しているんだ…!

このように膨大な株式を発行しているため、他の会社と比較して、潜在株式調整後のEPSがかなり低くなっています。

それに伴って、PERが17.9倍と高くなっており、割高感が否めない数値となっています。

PERは株価収益率のことで、数字が大きいほど株価が割高なことを表すワン!

配当や株主還元がない

東京電力の弱みの3つ目は、配当政策を行っていないことです。

以下のグラフは、1株当たり配当金の推移です。

上のグラフからもわかる通り、2011年を皮切りに13年連続で配当はありません。

この原因は、2011年に東日本大震災が起こって以降、原子力発電所の稼働が止まったことや、その後の賠償金問題などが続き、厳しい経営環境に陥ったことです。

そして、2025年3月期の配当も見送る予定であることが同社HPに記載されています。

東京電力の株を買ったら、株主優待はあるのかな?

また、東京電力は株主還元制度も実施していません。

インカムゲインや株主優待を期待する投資家にとっては、嬉しくないね…

株価上昇の可能性も?将来性を分析

💡このパートの要約

- 原発の再稼働が決定したら、急激に株価が上がる可能性がある

- 原発事故の処理・賠償費用の16兆円の支払いは続く

東京電力の今後はどうなっていくのかな?

東京電力の今後の動向を、以下の2つの視点から考察します。

原子力発電所の再稼働に期待感

現在は再稼働に向けた準備の工事をきっかけに、株価が上昇しています。

これは、柏崎刈羽原子力発電所7号機が再稼働すると、年1,200億円ほど収益が改善すると見込まれているためです。

このことから、原発再稼働の地元同意を得ることができ、再稼働が実際に始まったら急激に株価が上昇する可能性はあると考えられます。

原発事故の処理・賠償費用

上述したように、東京電力は原発事故の処理・廃炉費用として、16兆円ほどの返済をする必要があります。

そのための東京電力は、以下の2つの方針を掲げ、年5,000億円程度の費用を確保する目標を立てています。

- 年4,500億円規模の純利益を計上する

- 株価を1,500円に高め、4兆円での売却益実現を目指す

しかし、東京電力の山口裕之副社長が「経営の安定性、収益力の向上はまだまだ課題がある」と発言したことからも、目標達成までの道のりは遠いと言えるでしょう。

【まとめ】東京電力の10年後の株価は?

東京電力の今後10年間の株価推移について、よくわかったよ!

最後にこの記事の重要なポイントをまとめます。

🔰いろはにまとめ

- 東京電力の株価は、長期的に現状維持から下落基調の予想

- 震災以降、状況が一変し、財務体質が悪くなっている

- 東京電力の今後の株価を占うのは原子力発電所の再稼働!

東京電力の株を購入することを検討している方は、原子力発電所の再稼働の動向と財務体質について考慮する必要があります。

短期的に見れば、株価は上昇していますが、不安定な要素も多いので、投資には慎重な判断が必要でしょう。

あわせて読みたい

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]