・自分は保険に入ったほうがいいのかな?

・どんな保険が合っているのか詳しく知りたいな。

このような疑問を解決します。

保険は「何かあったときの備え」であり、あなたの生活を守るために必要な金融商品です。(お金を増やす金融商品ではありません)

しかし、保険の中にはあなたにとって不要なものもあり、無駄に保険料を支払っている場合が多いです。

今回は最低限入っておくべき保険を見極める方法や、無料で保険のプロに相談できるサービスをご紹介します。

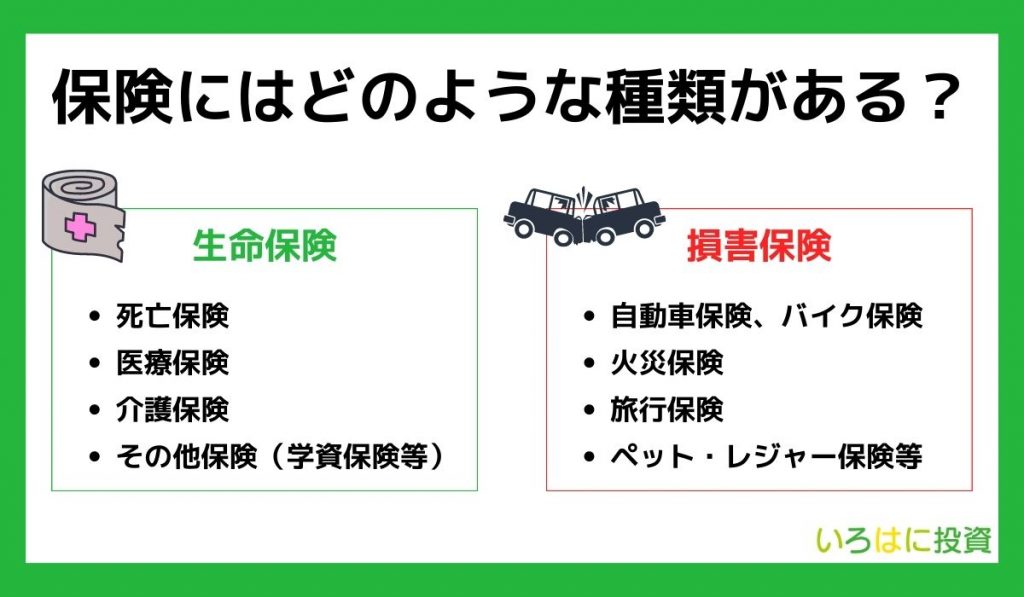

保険にはどのような種類がある?

自分はどの保険に入るのが良いのか、そもそも保険の種類を知らなければ判断も難しいです。

保険って名前の付くものはいくつか知ってるけど…何を選べば良いんだろう?

実は保険というのは大きく分けて生命保険と損害保険の2つしかありません。

生命保険

- 死亡保険(定期保険、終身保険、収入保障)

- 医療保険(入院保険、がん保険)

- 介護保険

- その他保険(学資保険、個人年金保険等)

損害保険

- 自動車保険

- バイク保険

- 火災保険

- 旅行保険

- ペット・レジャー保険等

生命保険と損害保険の中で、いろいろ区分されているんだね!

医療保険や火災保険など、非常に多くの保険が存在していますが、自分のニーズやライフスタイルに合った保険を見つけることが無駄な出費を減らす第一歩となります。

「自分の両親が入っているから」「みんなが入っているからとりあえず加入する」といった理由で保険を選んでいると、余計な保険料を何十年も払い続けることになります。

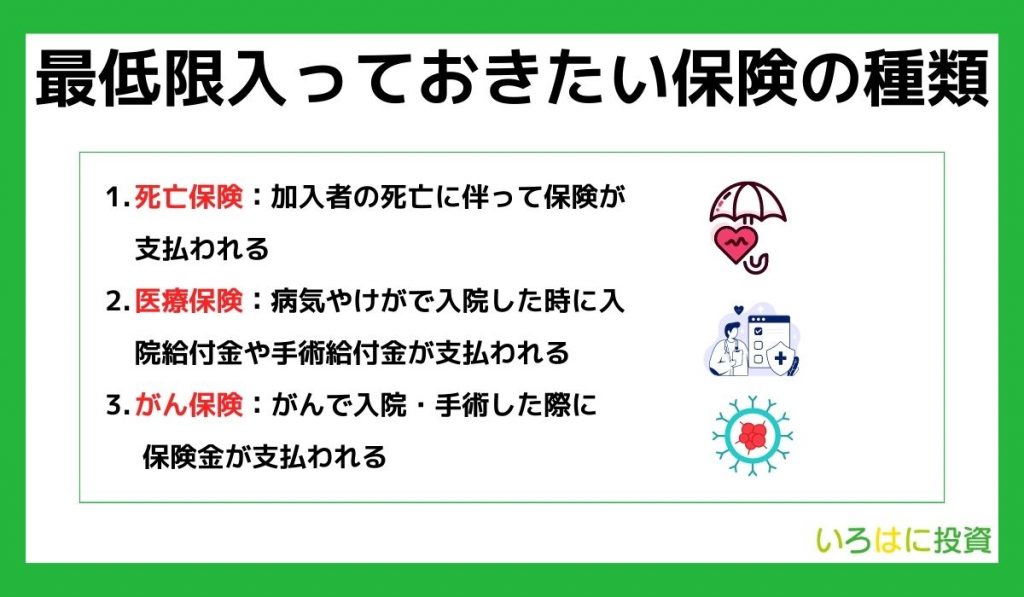

最低限入っておきたい保険の種類

保険の種類はたくさんあるけど、どれに入れば良いんだろう?

年代やスタイルによって入るべき保険は変わりますが、ここでは一般的に入っておくべき保険を3つご紹介します。

死亡保険

死亡保険は最も一般的に知れ渡っている保険の1つで、加入者の死亡に伴って保険金が支払われます。

加入者である被保険者が何らかの理由でなくなってしまったときに、保険受取人(多くは遺された家族)に保険金が支払われます。

また、保険会社によっては被保険者が亡くならなくとも、重度の障害を負ってしまった場合でも支払われる場合があります。

死亡保険って言っても、亡くなったときだけじゃないんだね!

死亡保険の最大のメリットは、支払った期間を問わず高額な死亡保険が支払われるという点です。

もしあなたが家族のためにお金を少しでも残したいと思い、1,000万円貯めようとすると、毎月5万円でも約20年かかります。

しかし、保障額1,000万円の死亡保険に入っていれば、万が一何かあった時でも加入段階で1,000万円の備えを手に入れたことになります。

死亡保険料の支払い方には「終身型」と「定額型」の2つがあります。

死亡保険の種類

- 終身型・・・保険料が高い代わり、解約時にまとまった金額の解約返戻金を受け取ることができる

- 定期型・・・掛け捨て型ともいわれ、保険料が少ないのがポイント

普段あまり貯蓄などをしないという人は、貯蓄替わりになる終身型の保険が良いでしょう。

一方で、保険はあくまでもリスクに備えるだけで、月々の保険料は抑えたいという人は定期型の死亡保険がおすすめです。

また、住宅ローンを組んでいる人はほぼ間違いなく「団信(団体信用生命保険)」に加入しているでしょう。

団体信用生命保険とは、万が一被保険者がローンを返済できなくなった場合(死亡や高度障害時)に、住宅ローンの支払いが免除される仕組みです。

万が一の時に数千万円単位の住宅ローンが無くなることを考えると、死亡保険と団信のバランスも考えることが大切です。

団信があれば遺された家族は家賃負担無く家に住めるから、住宅ローンを組む際に死亡保険を見直す人は多いよ!

医療保険

日本は医療保険制度を採用しており、原則国民全員が公的保険として加入します。

会社に入っている人は社会保険の1つに健康保険が含まれており、自営業・フリーランスの人は国民健康保険に加入します。

いわゆる「国民皆保険制度」だね!

医療保険はそんな公的保険ではカバーしきれない部分を補ってくれるものですが、医療保険に加入することで、病気やけがで入院した時に入院給付金や手術給付金が支払われます。

| 健康保険 | 医療保険 | |

|---|---|---|

| 加入資格 | 国民全員に加入義務 | 条件や審査あり |

| 保険料 | 収入により変動 | 年齢・性別・保障内容で変動 |

| 給付内容 | 医療費が年齢により3~2割自己負担 | 申請することにより保険金を受け取る |

健康保険は医療費の一部負担をしてくれますが、健康保険適用外の先進医療やその他の費用を負担してくれません。

例えば、入院をした時の差額ベッド代や食事代などは全額自己負担なので、その場合は貯蓄や医療保険によってカバーします。

医療保険でカバーできるもの

- がんや心疾患などの七大生活習慣病の治療費

- 先進医療費用

- 公的医療保険制度の給付対象となる手術の補填

入院給付金は入院日数によって異なります。

価格の面からみても公的な健康保険と民間の医療保険の組み合わせで選んでいくことが大変重要です。

無駄なコストを可能な限り抑えていきながら、自分の生活にゆとりを持たせることが大切です。

医療保険が「特に」必要な人

- 自営業・フリーランスの人

- 貯蓄があまりない人

- 家族がいる人

医療保険が不要な人

- 会社の福利厚生が豊富な人

- 資産家・不労所得がある人

「自分にとって医療保険が必要なのかどうか、公的保険とどう組み合わせれば良いか分からない…」という方は、保険見直しラボで無料相談するのがおすすめですよ。

\無料でFPに相談できる/

保険見直しラボなら、あなたが希望する場所に来て相談に乗ってくれます。

しかも今なら無料相談で豪華プレゼントも!

がん保険

がん保険は、がんにかかったときの金銭的な負担を補填できる保険です。

厚生労働省の「令和元年度 医療給付実態調査」によると、がんによる一回の入院費は35万円~40万円が自己負担額という結果となりました。

結構高いね…。

そのためのがん保険だワン!

医療保険に含まれている場合と含まれていない場合があり、一般的なモデルは診断給付金、入院給付金、手術給付金のセットに「特約」として付く場合が多いです。

保障期間は定期型と終身型の2つに分かれ、家系にがん体質の方が多い場合は終身型を選択し、若い20代は定期型にするのがおすすめです。

ガンは現在でも日本人の死因の上位を占めていて、20代でも起こりうる病気です。

ストレスや高齢化でガンに罹患するリスクは高まっていきますので、家族にがん患者がいる場合、体質や万が一を考えるのであれば、加入する検討の余地が十分あります。

がんは手術や治療でお金がかかるからね…

また、がん治療は前述のとおり高額であるため、公的健康保険による「高額療養費制度」を使用しましょう。

高額療養費制度とは、公的医療保険が適用されるようであれば、1が月に支払った治療費が上限額を超えるとその超えた分の支給を受けられるという制度です。

最低限入っておくべき保険は税金控除にもなる

独身時代と異なり、結婚して家庭や子供を持つようになると、死亡保険に加入する必要性を感じるかもしれません。

しかし、死亡保険はとても高額な金融商品です。

長期間に渡って加入することが必須の商品なので、長い目で見ると人生で1~2位を争う高額な買い物になっています。

しかし、死亡保険や医療保険というのは、保険料控除という制度にがあり、所得税から差し引くことが可能です。

みなさんは毎年、高額な税金を国に納めており、住民税や所得税、天引きされる年金や保険料などが家計を圧迫する要因となっています。

しかし、これらの重たい負担を生命保険控除を活用して減らしていくことができます。

そもそも保険は必要なのか

保険は入った方がいいんじゃないの?

保険に入る理由の多くは「自分に何かあったときの費用を補い、自分や家族が困らないようにするため」ではないでしょうか。

特に家族がいる方は、もし自分が働けなくなった時に子供の教育費や生活費が心配になるでしょう。

そうならないために、毎月高い保険料を払い「万が一」に備えるのです。

この「万が一」をどのくらい重要視しているかが保険に加入するべきかどうかの判断基準になります。

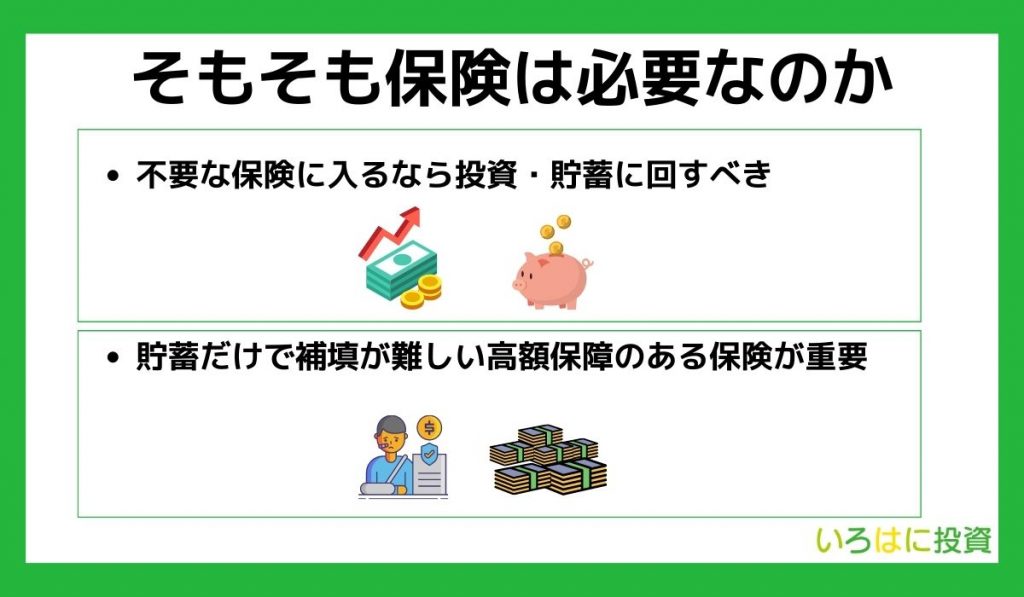

不要な保険に入るなら貯蓄・投資に回すべき

保険に加入する理由は、万が一の病気や事故のための治療費等でかかるお金を補填してくれるからです。

それはつまり、相応の貯蓄があれば保険に加入する必要はないということです。

例えば、病気が心配で医療保険に加入しているという人がいるとしましょう。

保険の内容が入院1日1万円、上限30日という一般的な医療保険に入っているとします。

この保険が他に特約などなく、入院保障のみの契約である場合、最大30万円受け取れる保険となります。

極論ですが、手元に30万円あれば入る必要が無く、毎月1万円保険料を払っていれば3年後には損する保険となります。

つまり、保険は貯蓄では賄えない部分の補填といえます。

掛け捨て保険なら月々2,000~5,000円程度だから、保険に入るなら掛け捨ての方が良いよ!

貯蓄だけで補填が難しい高額保障のある保険が重要

保険は価格と保障のバランスが重要です。

自分に必要な保障を選ぶには、多くの保険会社から販売されている保険をしっかり比較・検討しながら最適な保険を選んでいく必要があります。

独身や既婚、女性や男性と様々な状況下で入る保険は変わってくるので、一人で比較検討が厳しい場合は、保険のプロに無料相談する方が良いでしょう。

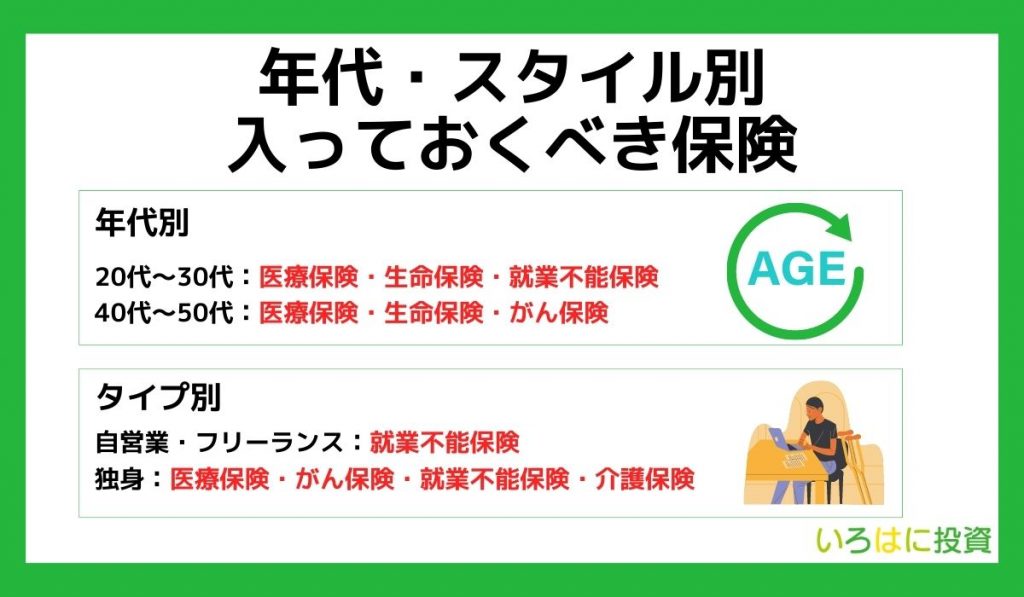

【年代・スタイル別】入っておくべき保険

保険の種類が分かったところで、次は自分はどの保険に最低限入っておけばよいのか年代・ライフスタイル別にご紹介します。

あくまでも参考程度にご覧頂き、実際に選ぶ際にはFP相談を活用するようにしましょう。

20代の僕は何が良いんだろう?

20代~30代で入っておくべき保険

20代~30代で入っておくべき保険は以下の3つです。

- 医療保険

- 死亡保険

- 就業不能保険

20代~30代は結婚や出産など家族が増える時期なので、自分だけでなく、家族を支える保険に入るとよいでしょう。

特に死亡保険というのは、大変高額な商品であり、長期にわたって加入することを目的としているため、総額でいえばかなりの金額となります。

結婚すると一気に多くの経済的に負担が保険関係を中心に増すことが多いですが、家族や愛する子供のために自分に万が一のことがあった時には、少しでも多くの資金を残せる保険は大変重要です。

家族を支えるという意味では「就業不能保険」も検討してよいでしょう。

就業不能保険とは

就業不能保険とは、病気やケガによって長期療養を余儀なくされて働けなくなってしまった人の収入減少に備えた保険です。

病気等で受け取ることができる医療保険と似ていますが、医療保険は入院費や手術費のために受ける保険に対し、就業不能保険は療養期間の生活費に充てるのが目的です。

ただし、会社員の人は、就業不能保険に加入する前に傷病手当金を受け取ることができるので、そちらで生活が補填できるのであれば、就業不能保険に加入する必要はないでしょう。

詳しくは「就業不能保険はいらない?メリット・デメリットや必要な人の特徴を徹底解説!」を参考にしてください。

40代~50代で入っておくべき保険

40代~50代で入っておくべき保険は以下の3つです。

- 医療保険

- 死亡保険

- がん保険

年齢を重ねることによって、病気やケガのリスクは高くなるので、医療保険や死亡保険はそのまま継続して加入しておきましょう。

重要なのは、3つめの「がん保険」です。

ガンというのは、日本において昭和56年から死亡原因の第1位であり、厚生労働省はがん検診推進事業として、一定年齢を対象に「がん検診無料クーポン」を配布しています。

40歳、45歳、50歳、55歳、60歳になった男性及び女性に大腸がん検診を無料でおこなっており、対象年齢を鑑みて、40代からはがん保険に入っておくとよいでしょう。

自営業・フリーランスは就業不能保険が必須

まだまだ加入率は多くありませんが、自営業やフリーランスの人は就業不能保険の加入はぜひ検討しましょう。

どうして必須なの?

20代~30代で入っておくべき保険で少し触れましたが、万が一病気やケガをして長期間働けなくなったときに、会社員や公務員が加入している社会保険であれば、「傷病手当金」を受け取ることができます。

傷病手当金とは

傷病手当金は健康保険の被保険者が病気やケガで仕事を休み、その間の給与を受けられないときに支給される給付金です。

原則、給料(標準報酬月額)の3分の2が最長1年6ヵ月支給されます。

1年以上社会保険に加入しており、3日間連続して会社を休む(待機期間)と4日目以降支給が開始されます。

しかし、社会保険ではなく、国民健康保険に加入している自営業・フリーランスの人は傷病手当金を受け取ることができません。

もし家族がいて、働いているのがあなただけの場合、当面の生活費を補う収入がなくなってしまいます。

そんな時、就業不能保険に加入していると、保険会社によって変わりますが、月に5万円~50万円程度受け取ることができます。

ただし、もらえるお金を増やそうとすると、月々に支払う保険料の負担も増えるので、毎月生活できる程度の保険金で足りる保険料にとどめておきましょう。

独身が入っておくべき保険

今までは家族を守るための保険として既婚者向けの保険を主に紹介してきました。

最後は独身の方が入っておくべき保険のご紹介です。

- 医療保険

- がん保険

- 就業不能保険

- 介護保険

独身のうちは自分の身の回りをしっかり固めていくことが大切です。

そのため、けがや病気になってしまった時の医療保険とがん保険、働けなくなったときの就業不能保険はぜひ検討してください。

家族ではなくて、自分の生活を守る保険がいいんだね!

また、仮に老後も独身でいる場合は基本的に家族の助けがないものと考え、お金が高くとも介護保険が充実しているものを選びましょう。

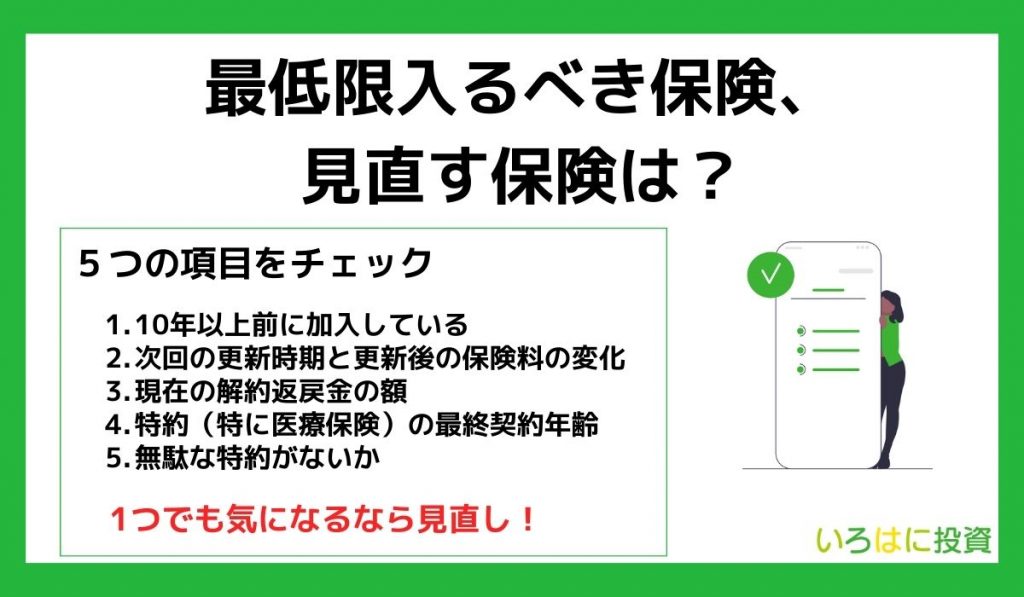

最低限入るべき保険、見直す保険は?

保険は生活環境が変わるたびに見直しをした方が良いです。

特に社会人、結婚、出産、定年など大きなライフイベントで保険の内容も変わります。

まずはこちらの5つのチェック項目を確認しましょう。

- 10年以上前に加入している

⇒医療技術や必要な保障範囲は年々変わるため。 - 次回の更新時期と更新後の保険料の変化

⇒他の保険に乗り換えた方が安くなる可能性も。 - 現在の解約返戻金の額

⇒貯蓄型は解約し、掛け捨てにした方が良い可能性も。 - 特約(特に医療保険)の最終契約年齢

⇒保険に入れなくなってしまうかもしれないため。 - 無駄な特約がないか

⇒特約を無くすだけで保険料が安くなります。

もし一つでも気になるところがあるのであれば、見直しを検討するべきです。

特に自分の両親が入っていたから同じ保険に加入している人や、結婚してからも保険の内容を変えていない人は要注意です。

子供ができるタイミングで保険を見直すのも良いね!

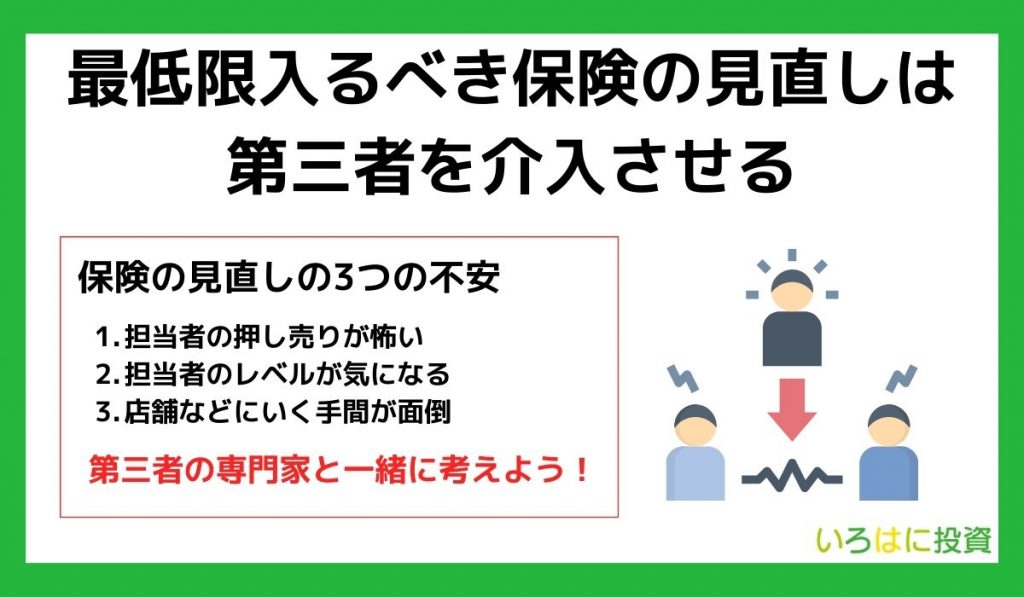

最低限入るべき保険の見直しは第三者を介入させる

本当に意味がある保険かどうかを判断するのは簡単ではありません。

客観的に見られる第三者の専門家と一緒に考えることにより、より良い保険選びにつながっていきます。

保険の見直しをする場合、自分の意識の問題もありますが、半分は保険の担当者に関するものが理由になっています。

以下を一つずつ見ていき、解決策を見つけましょう。

担当者の押し売りが怖い

確かに営業が強いイメージがあるかも…

別の会社で保険に入っていても、何度もアプローチされる印象がありますよね。

何かしっかりとした理由があり、みなさんのことを最優先で考えたうえでの提案であれば良いのですが、そうでなければしつこいと感じてしまうでしょう。

しかし、最近の営業マン、保険の見直しの担当者はお客さんに対してしっかりした研修を受けるようになっています。

実際相談に行くと、保険に加入するかどうかだけでなく、不要な保険を解約する提案や家計の見直しの相談にも乗ってくれます。

特に本記事で案内する保険の見直しサービスでは押し売りの営業マンに当たらないよう、しっかり内部研修・内部評価がされているので安心して相談できますよ。

担当者のレベルが気になる

保険に加入している大半の人は、ご自分の加入している保険内容の詳細について完ぺきに覚えていません。

実際に保険証書を見ると、死亡保険金が思っているより少なかったり、保険料との割合が合っていなかったりします。

特に何年も前に契約した内容だと、契約者の状況を考えずに実績欲しさに担当者の都合で契約されている人もいます。

中には家族が保険の営業マンで仕方なく入っていることもあるワン!

経験や知識の豊富な営業マンであれば、このような無駄を指摘し、最適な保険を提案してくれます。

今回紹介する保険の見直しサービスでは「担当者の変更制度」もあるので安心です。

最近では担当者がファイナンシャルプランナーの資格を取得するようになってきたため、知識についてはある程度信用が増しています。

店舗に行くのが面倒

重い腰が上がらない理由として、店舗に足をわざわざ運ぶのが面倒ということが挙げられます。

せっかくの休日に保険の店舗に行って1~2時間話を聞くのは少し抵抗があるかもしれません。

しかし、その数時間で毎月の支出が減る可能性があると考えたら少し興味がでてこないでしょうか。

また、最近の保険の見直しサービスでは、わざわざ店舗に行かなくとも、自宅や職場近くまで出張してくれたり、オンラインで対応してくれたりと便利になっています。

家で相談できるっていうのはとても便利だね!

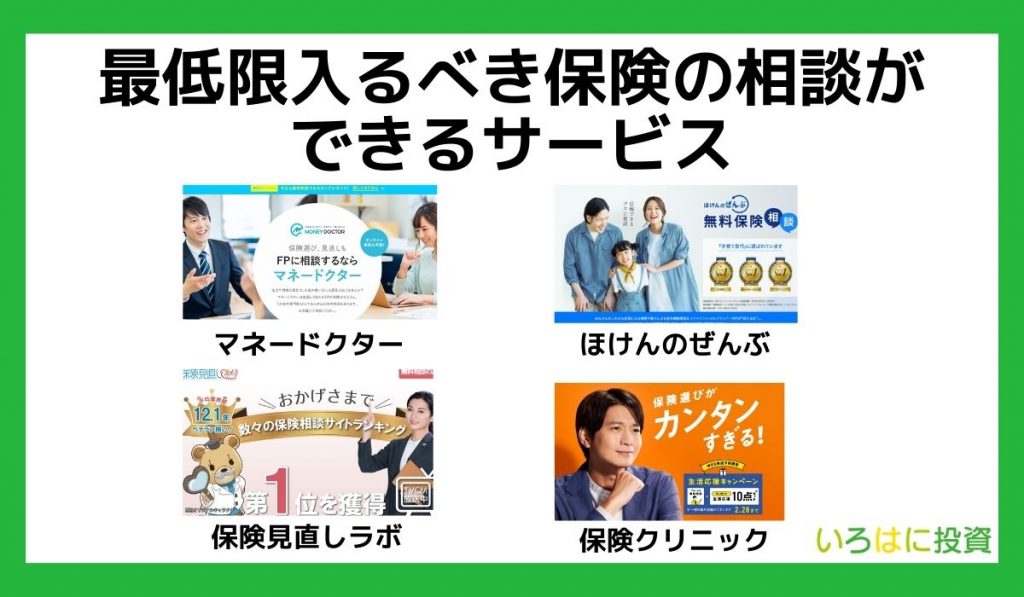

最低限入るべき保険の相談ができるサービス

前述したとおり、自分にとって最低限入るべき保険を見極めるのはプロの協力が必須と言えます。

今回ご紹介するサービスはどれも無料で何度でも相談することができるので、ぜひ活用してください。

ほとんどの担当者がファイナンシャルプランナーの資格をもっているから安心して相談できるワン!

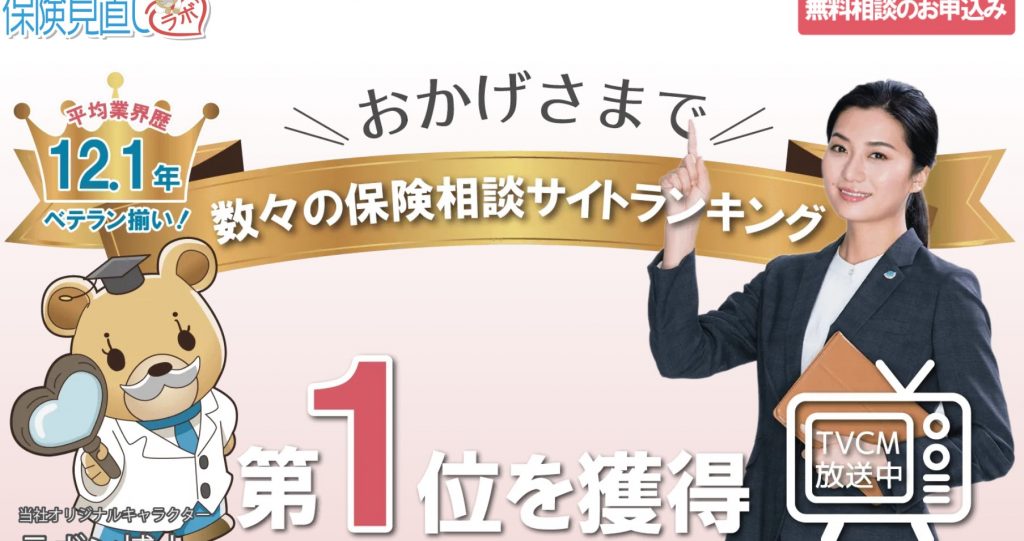

保険見直しラボ

おすすめポイント

- 平均12.1年の経験豊富なコンサルタントが対応

- 複数の保険を取り扱っており、あなたに最適な保険をカスタマイズできる

- イエローカード制度があるので安心して相談できる

FPの業界経験が平均12.1年を誇る保険見直しラボ。

保険の知識が豊富にあり、取り扱っている保険の種類も多いことから、あなたに合わせた最適な保険をカスタマイズできます。

また、何度でも無料で相談できるのも魅力です。

相談場所も自宅やファミレスなど好きな場所を選べるので、気軽に相談申込ができますね。

万が一、過度な営業行為などがあった場合、コンサルタントの変更をお願いすることもできます。

押し売りされることもなさそうだから安心だね!

また、無料の保険相談を行い、アンケートに答えるとお米など好きな商品を1つもらえる特典も嬉しいですね。

\まずは無料相談から/

マネードクター

全国に店舗を構え、約1,700人のファイナンシャルプランナー(FP)に相談ができるマネードクター。

在籍しているFPが多いため、自分に合った相性の良いFPに合うことができます。

また、マネードクターの特徴としては、住宅ローンの相談や家計の相談など、お金の相談全般も詳しく相談できる点です。

お金のやりくりは自信がないから相談したいね!

毎月の支出の計算も相談できるからぜひ聞いてほしいワン!

最低限入るべき保険はなにか、今現在入っている保険が適しているのか詳しく説明してくれます。

相談は店舗・オンライン・自宅・カフェなどいろいろな場所で対応してくれるのは大きなポイント。

\最低限入るべき保険の相談を無料で相談できる/

マネードクターは全国1,700人のFPが保険をはじめ、「お金の専門家」として無料で相談に乗ってくれます。

無料相談でプレゼントも!

さらに詳しくは「マネードクターの評判は?無料の仕組みやメリット・デメリットを紹介(旧 保険のビュッフェ)」をご覧ください。

ほけんのぜんぶ

ほけんのぜんぶは子育て世代に人気のある保険相談サービスです。

家族がいる場合、最低限入るべき保険の数は増えていくため、おのずと保険料が上がってしまい、家計を圧迫してしまう可能性が高くなります。

入る保険が多いと保険料が本当に心配…。

そんな時こそほけんのぜんぶがおすすめだワン!

そこでほけんのぜんぶに相談することにより、できるだけ入る保険の数、保険料を低く見繕ってもらいましょう。

結婚や出産、子供のお金がかかる教育資金を検討し、最適な加入タイミングを提案してくれます。

\信頼できるプロに相談できる/

お金のスペシャリスト「ファイナンシャルプランナー(FP)」に無料相談!

保険・暮らしに必要なお金に関する悩みを解決したい方におすすめです。

詳細は「ほけんのぜんぶの評判は?メリット・デメリットや相談方法を紹介」をご覧ください。

FPナビ

FPナビはニッセングループが運営している保険等の相談ができるサービスです。

「ニッセンライフ認定FP制度」という独自の基準をクリアしたファイナンシャルプランナーが在籍しており、十分な知識を有した担当者に相談できるため安心感があります。

おすすめポイント

- 「ニッセンライフ認定FP制度」の基準をクリアした経験豊富なファイナンシャル・プランナー在籍

- ライフプラン(人生設計)をふまえて、重視すべきリスクに最適な保険を提案

- 自宅・ファミレス・WEBなどあらゆる面談方法が選択可能

WEB面談サービスも選べるから、お子さんがいる方でも気軽に相談できるね。

無理な勧誘はなく、必要な場合に限り最適な保険・投資商品の提案をしてくれるワン!

\プレゼントキャンペーン実施/

登録FP600人以上、累計相談数1万件以上の実績があるFPナビなら何度でも相談無料!

ライフプランをふまえて最適な保険を提案してくれます。

保険クリニック

日本初の店舗型保険ショップで契約数がとても多いのが保険クリニックです。

2022年オリコン顧客満足度調査来店型保険ショップ総合1位を獲得しました。

1位はすごいね!

独自システム「保険IQシステム」によって、あなたにとってどの保険が適しているのか、最低限入るべき保険なのかを一緒に考えてくれます。

家族がいても独身の人でも問題なく丁寧に比較してくれる保険クリニックを利用してみましょう。

\顧客満足度 No.1*/

あなたにぴったり合う保険をプロが無料でプランニング!

オンライン・店舗どちらでも相談可能です。

※2022年 オリコン顧客満足度®調査 来店型保険ショップ 総合1位

詳しくは「保険クリニックの評判は?口コミや特徴を紹介!サービスのからくりや相談に向いている人も解説」をご覧ください。

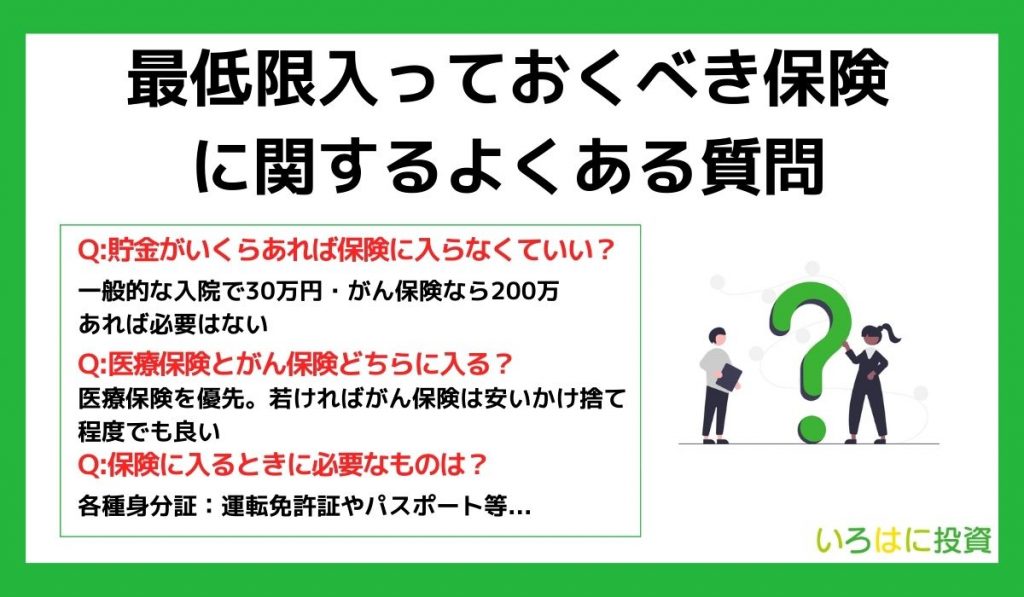

最低限入っておくべき保険に関するよくある質問

貯金がいくらあれば保険に入らなくてもいい?

最低限、医療保険とがん保険で必要な補償以上の貯金があれば、無理に保険に入る必要はないでしょう。

特に医療費が高額になりやすいガンですが、公的保険の適用外である先進医療を除くがん治療の平均的な医療費は100万円~200万円です。(厚生労働省「令和2年医療給付実態調査」)

つまり、一般的な入院で約30万円、がん保険であれば200万円貯金があれば、保険に入る必要はないでしょう。

その額の貯金を常にキープするくらいなら、掛け捨て保険に入って現金は投資するという選択肢もあるワン!

医療保険とがん保険どちらに入ったほうがよいか?

どちらがお得なのかな?

医療保険とがん保険は利用目的が異なります。

医療保険は、さまざまな病気やケガなどに対して保険が適用されますが、がん保険はその名の通り「ガンのみ」となります。

ガンは高齢化ともにかかりやすい病気であるため、優先すべきは医療保険、がん保険は若い30代までは掛け捨てなどの安い保険に加入しておく程度で問題ありません。

掛け捨てなら毎月2000円程度で済むワン!

保険に入るときに必要なものは?

新しく保険に加入するのであれば、主に以下の身分証明書があると良いでしょう。

- 運転免許証

- マイナンバーカード

- パスポート

- 住基カード

- 保険証

- 住民票等

しかし、保険の見直しやその他家計の見直しなども検討している場合は以下の書類も追加で用意してください。

- 現在加入している保険証書

- 家計簿

- 源泉徴収票等

保険や家計に関する情報が多ければ多いほど具体的なアドバイスを受けることができるので、可能な限り用意してから相談に行きましょう。

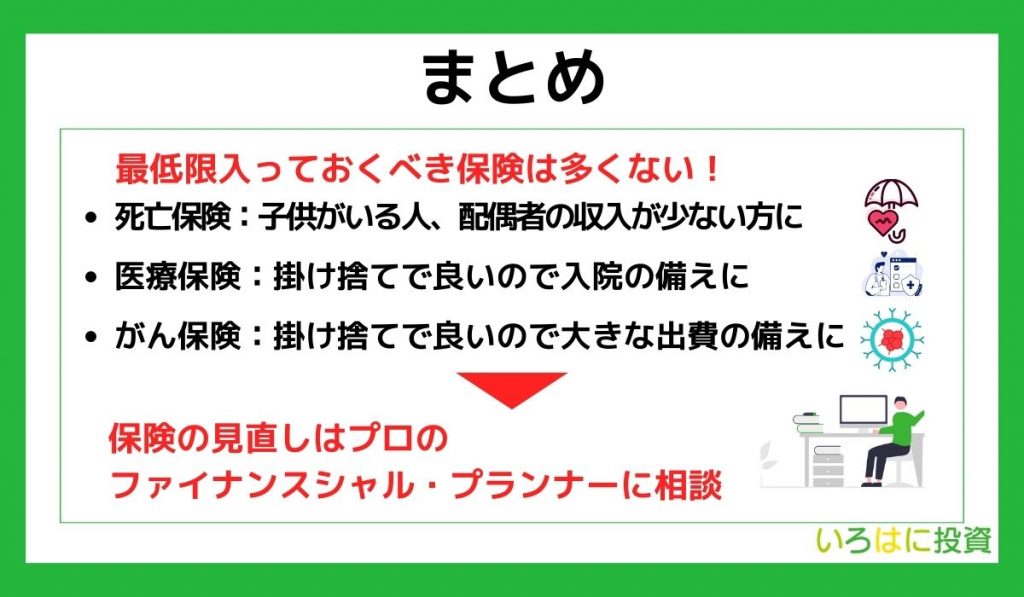

【まとめ】最低限入っておくべき保険は多くない!

保険の見直しはプロに相談するのが一番だね!

今回は最低限入っておくべき保険について詳しく解説しました。

最後に、最低限入っておくべき保険を改めて3つまとめます。

保険料というのは、自分に万が一何か起こってしまったときの補填金ですが、健康であればあるほど何十年も払い続けていかなくてはなりません。

当然、入っている保険の数が多ければ多いほど毎月かかる費用は増えていき、総額で言えば数百万円にもなります。

できるだけ損をしないよう、最低限入っておくべき保険を本記事を参考にしていただき、具体的な加入の有無はお金のプロであるファイナンシャルプランナーに相談をしてください。