お子様がいる方、もしくは将来的にお子様を考えている方が対象にはなりますが、自分が定年退職を迎えた後、お子様は何歳くらいでしょうか。

たとえばお子様が30歳のとき、結婚式をあげられたり、住宅を購入されたり、お孫さんが生まれたりと、ライフステージが変わるタイミングになっているのでは?

言われてみると、たしかに子どものために教育費など以外でも用意しておいてほうがいいかも……

そんなとき、親御さんは“ある程度のお金”を用意する必要が出てくるかもしれません。

自分たちの老後を安心して過ごせるだけのお金と、自分のお子さんやお孫さんに使えるお金を含めた資産形成ができていれば、幸せに過ごせそうだと思いませんか!

🔰いろはに結論

- 結婚式費用や住宅購入で親御さんが支援してあげるケースが多い

- お子様の幸せを叶えるためにもNISAで資産形成をしておくのがおすすめ!

- 「いろはにマネー」の会員(無料)になればNISAがわかる!

NISAを利用していますか?

意外と多い、親が結婚式費用や住宅購入を手助けしている話

子どもの養育費や教育費に関しては各所で取り上げられているとおり、大学卒業まで1,000万円は最低でもかかると見込まれているケースが多いです。

これらのお金を用意する手段は考えやすいものの、お子様のライフステージが変わった際のお金を工面する方法は考えられていますか?

学資保険などで教育費は考えていたけど、その後のお金については考えてなかった……

リクルート ブライダル総研が発表した「ゼクシィ結婚トレンド調査 2022」によれば、結婚費用に対して親・親族から援助があった人は2022年調査で79.2%。

同年の親・親族からの援助総額は平均すると193.2万円だったと発表されています。

支援してもらった人は親・親族に感謝しないといけないね……

また、お子様が新居を購入される際に、親御さん世代が資金援助をする場合もあるそうです。

2022年10月に一般社団法人 不動産流通経営協会が発表した「不動産流通業に関する消費者動向調査」によれば、親から住宅購入の支援(受贈)されたのは全体平均で14.2%という結果でした。

同調査によれば、受贈額1,000万円を超しているケースは、受贈された人のうち35%超とのこと。

この住宅購入支援の調査は首都圏(東京都、神奈川県、埼玉県、千葉県)で住宅購入した世帯が対象なので、あくまでも都市部での話だワン!

老後資金と子どものためのお金を用意するおすすめの方法

快適なセカンドライフを送るためには、お子様への費用とあわせて、どれくらいお金を用意する必要があるのでしょうか。

老後の生活資金はおよそ2,000万円が一人あたり必要と言われています。これにざっくりと子どものための急な出費に備えた1,500万円を加えると3,500万円です。

3,500万円なんてどうやって用意すればいいんだろう……

3,500万円という大きな資金を用意するのには、毎月貯金をしていく……というのはなかなハードルが高いです。

そこでいろはにマネーでは「NISA」を利用した資産形成をおすすめします。

NISAとは、投資家のための国が推奨する税制優遇制度のこと。

NISAでは主に投資信託といわれる、運用の専門家が代わりに運用してくれる商品を選ぶ人が多く、投資初心者や投資に対してまったくの経験や知識がない方も利用しています。

ニュースでもNISAって頻繁に聞くようになってきたよね!

またNISAは、20~30年間といった長期的な投資に向いており、長期的投資ならではの“運用リスクを抑えられる”というメリットも持っていることから、資産形成に非常におすすめしています。

もっと簡単に説明すれば、限りなくローリスクで資産を増やすための方法がNISAです。

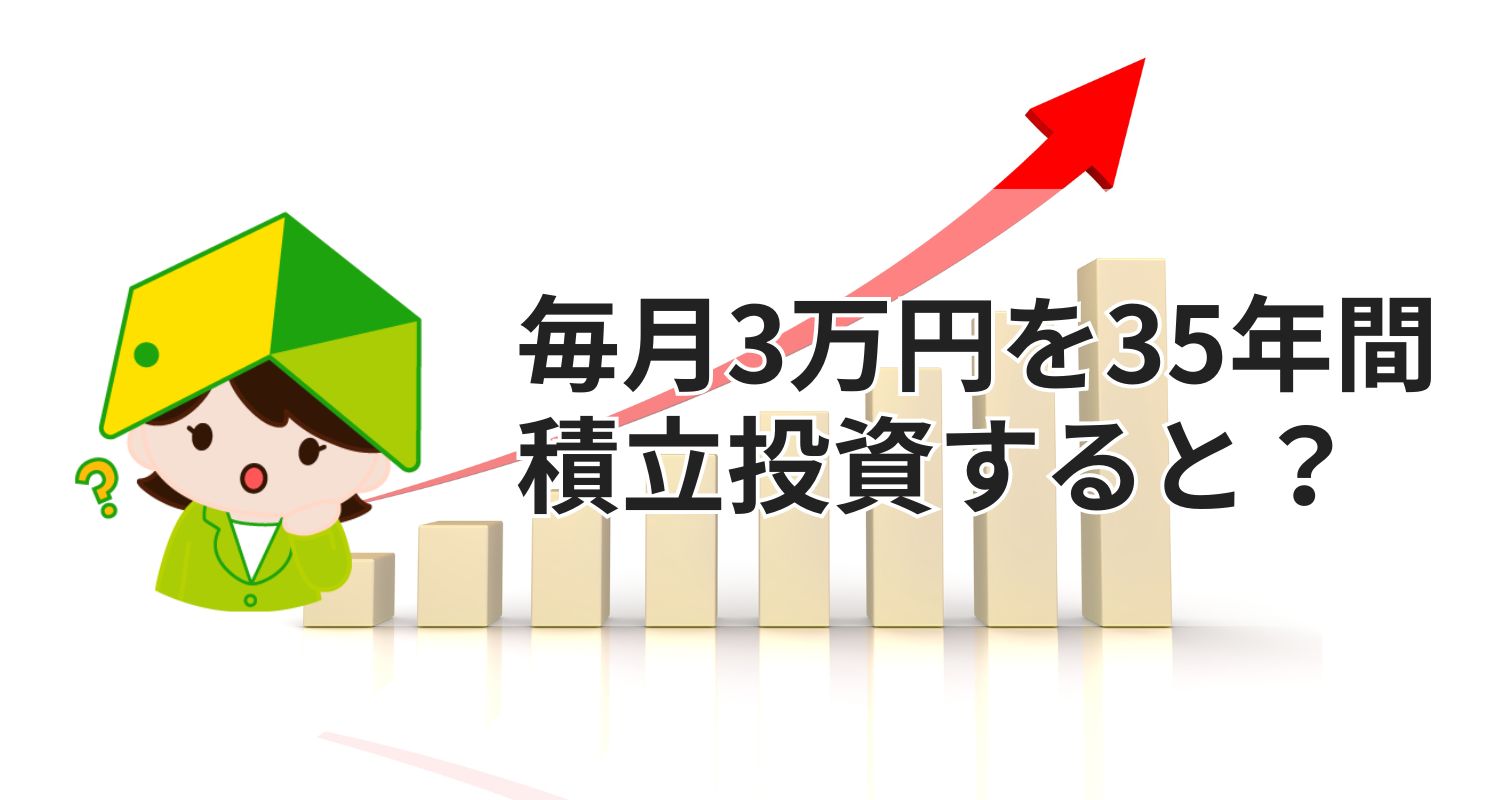

このNISAをつかったシミュレーションを利用すると…

毎月3万5,000円の積立で実現できる!

毎月の積立金額:35,000円

積立投資期間:35年

想定の年利:5%

35年後の元本:14,600,000円(月3.5万円×12か月×35年)

運用益:25,066,202円

合計:約3,870万円

毎月3万5,000円ずつNISAで積立投資をすれば、3,500万円を用意できるかもしれないんだね!

あくまでもシミュレーション上の数値ではあるものの、毎月3万5,000円をNISAで積立投資をしていると、35年後(=老後)には老後資金+子どもに使えるお金を確保できると想定できます。

NISAのシミュレーションを使ってみよう!

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

上記シミュレーターを使うと、NISAを利用した際に、毎月いくら積み立てると、何年後にどれくらいの金額になるのかがすぐにわかります。

誰でも簡単にシミュレーションできるので、NISAについてまだ何もわからないという方でも、「これくらいのお金を見込めるかもしれないんだ!」と具体化できます。

今回は現在35年間の積立期間を軸にシミュレーションしましたが、読者のみなさんも、ご自身の年齢から定年退職されるまでの期間で、シミュレーションしてみてください。

仮に今35歳の方が毎月3.5万円を65歳まで30年間積立投資を続ける場合、想定金利5%であれば、総計2,843万円となります。

幸せな老後を送るためにも、NISAで「安心」を育てよう!

では、実際にNISAを始めるにはどうすればいいのでしょうか。

そもそも初心者でもNISAを使えると言われているものの、何も知識がない状態だと不安なはず。

そんな方のために、いろはにマネーでは、「NISAをマスターするための学習コース」を用意しています。

NISA学習コースを利用すると・NISAを始めるために必要なこと・NISAで結局何をすればいいのか・NISAを始めるうえで覚えておくべき知識が丸っと身につくだけでなく、実践でも役立つスキルを学べます。

この学習コースを利用することで、NISAに対する不安を払しょくできます。

学習コースの利用には、いろはにマネーの無料会員登録が必要です。会員登録はメールアドレスを入力するだけで完了するので、いますぐ登録しましょう!

◆全部無料で、お金や投資に関して誰でも簡単に学べます

いろはにマネーの会員(無料)限定サービスでは、

- お金や投資の最新情報がわかるメールマガジンを受け取れる📧

- NISAやiDeCoなど資産形成の方法・やり方が初心者でもわかる💡

- 資産運用したい方に向けて、個別株式やFXなどの投資方法についてもご用意📈

まずはメールアドレスを入力するだけでOK! ぜひともご登録ください。

[signup-form]