※本記事の「つみたてNISA」は「NISAのつみたて投資枠」のことを指します。

・つみたてNISAの分配金コースってどんなもの?

・受取と再投資があるけどどっちがいい?

このようなお悩みを解決します。

この記事の結論

- つみたてNISAの分配金コースは「受取」と「再投資」がある

- 受取は収益をすぐに手元に得たい人におすすめ

- 長期投資で運用資産を効率的に増やしたい人には再投資がおすすめ

若い世代を中心に、投資の第一歩として「NISA」が注目を集めています。

中でも積立投資枠は長期運用向けの非課税制度で、手数料が安くてローリスクな初心者向けの商品が選べます。

しかし「受取と再投資はどっちがいいんだろう」と悩み、なかなかスタートできない人も多いはず。

そこでこの記事では、NISAの分配金コースについて初心者向けにわかりやすく紹介します。

今がおススメ!NISAがお得な証券会社3選

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。 - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。 - 楽天証券(楽天経済圏がお得)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。

⚠️ヒトには聞けない投資のお悩み、チャットで解決します

※いろはにマネーの会員登録(無料)が必要です

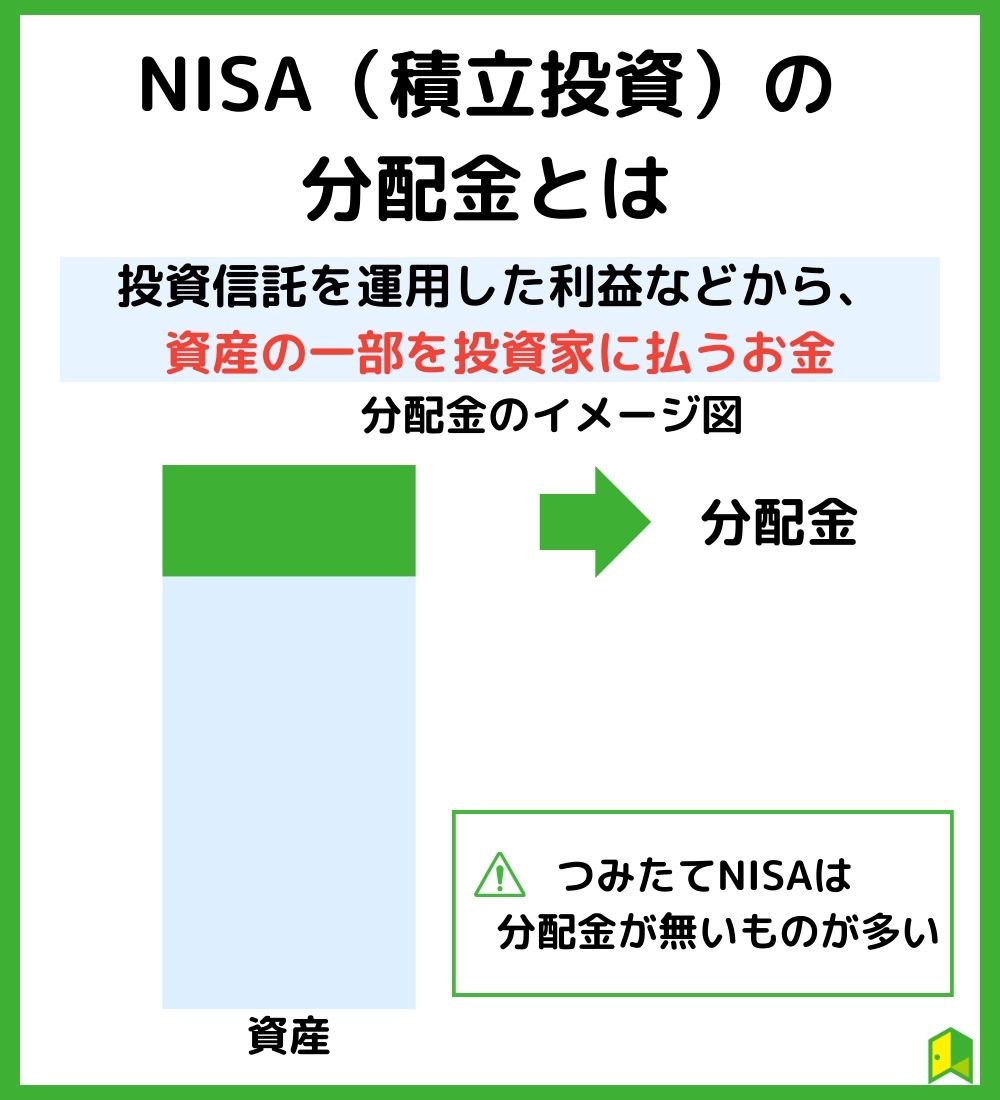

NISA(つみたて投資枠)の分配金とは?

分配金とは投資信託を運用した利益などから、資産の一部を投資家に支払うお金のことです。

NISA(つみたて投資枠)の投資対象である投資信託の分配金には、毎月分配型や年1回決算型などのコースがあり、支払われる金額は運用状況によって異なります。

ちなみに、支払われた分配金を都度受け取りにするのか、再投資に回すのかは、投資信託を購入する際に選択する必要があります。

配当金とどう違うの?

「配当金」は、企業が利益の一部を株主(株式の投資家)に払うお金のことです。

NISAでは上場株式も投資対象なので配当金をもらえる可能性もありますが、つみたてNISAの投資対象は投資信託であるため、配当金はありません。

NISA(つみたて投資枠)の分配金はないものが多い

投資信託を注文する際に、分配金コースを選択する必要があるため悩んでしまいがちです。

画面の前でどっちがいいのか悩んでしまってるよ…

そもそも、NISA(つみたて投資枠)で選べる銘柄は分配金が出ないものも多くあります。

たとえばつみたて投資枠で人気の「eMAXIS Slim 米国株式(S&P500)」などは分配金が出ません。

| 決算日 | 分配金 | 落基準 |

|---|---|---|

| 2022年04月25日 | 0円 | 19,239円 |

| 2021年04月26日 | 0円 | 15,592円 |

| 2020年04月27日 | 0円 | 10,409円 |

| 2019年04月25日 | 0円 | 11,035円 |

ほかにも楽天証券で買付ランキング5位に入る人気銘柄で、分配金を出しているものはありません。

これは投資先から得られた配当をファンド内で再投資し、効率良く資産を増やしていくためであると考えられます。

じゃあそこまで気にする必要はないんだね!

たしかに現状では、そこまで気にする必要はありません。

ただし、これまで分配金を出していなかったとはいえ、今後も分配金を出さないとは言えません。

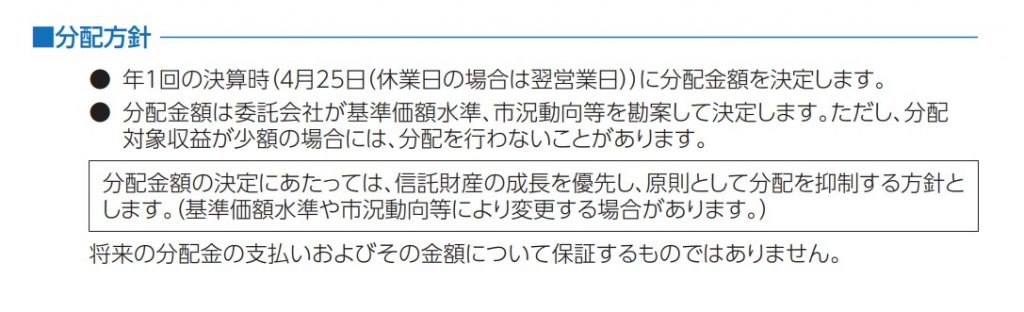

実際に、eMAXIS Slim 米国株式(S&P500)の目論見書には以下のように記載されています。

目論見書を見る限りでは、今後も分配金がないとは言えないため、分配金コースをどっちにすればいいのか考えておいて損はないでしょう。

NISAを利用していますか?

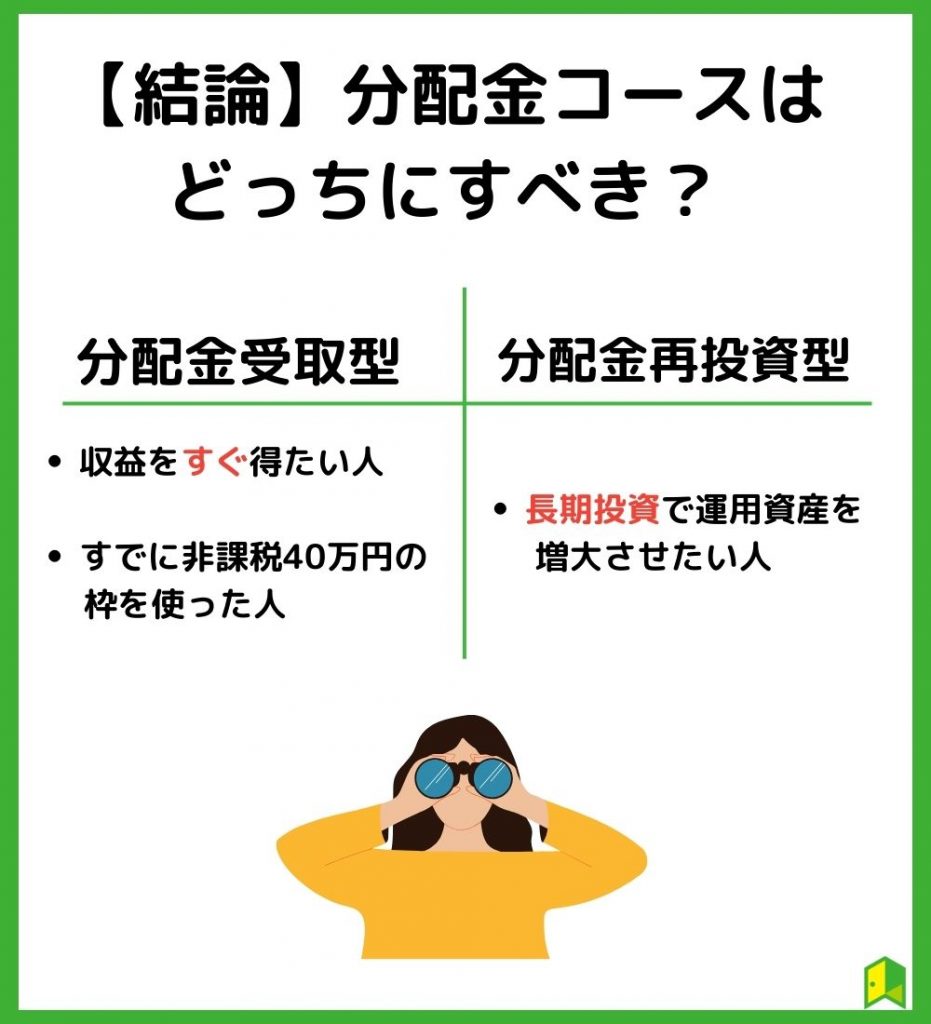

【結論】分配金コースはどっちにすべき?

まずは結論を知りたい…

分配金受取が良い人と再投資が良い人の特徴をまとめましたので、参考にしてみてください。

| 分配金受取型がおすすめな人 | 分配金再投資型がおすすめな人 |

|---|---|

| ・収益をすぐに手元に得たい人 ・すでに40万円の枠を使い果たしている人 | 今受け取る分配金よりも、長期投資で運用資産の増大を狙いたい人 |

投資信託の分配金を受け取ると投資元本が減るため、「長期」の資産形成には向いていないでしょう。

そのため、つみたてNISAで20年後に必要なお金を作り出すために運用する目的なら、目先の分配金のことはあまり気にせず、気長にお金を育てるつもりで投資をすることをおすすめします。

監修者の意見

長期で投資するなら「再投資コース」がおすすめです。

最低でも10年以上かけて資産形成をしたい、と考えている場合には、「再投資コース」を選ぶと良いでしょう。

なぜなら、複利効果の恩恵が受けられる可能性があるからです。

複利の効果とは運用益を受け取らずに元本に含めて投資をしていくため得られる利益が増え、長期運用で効果的です。

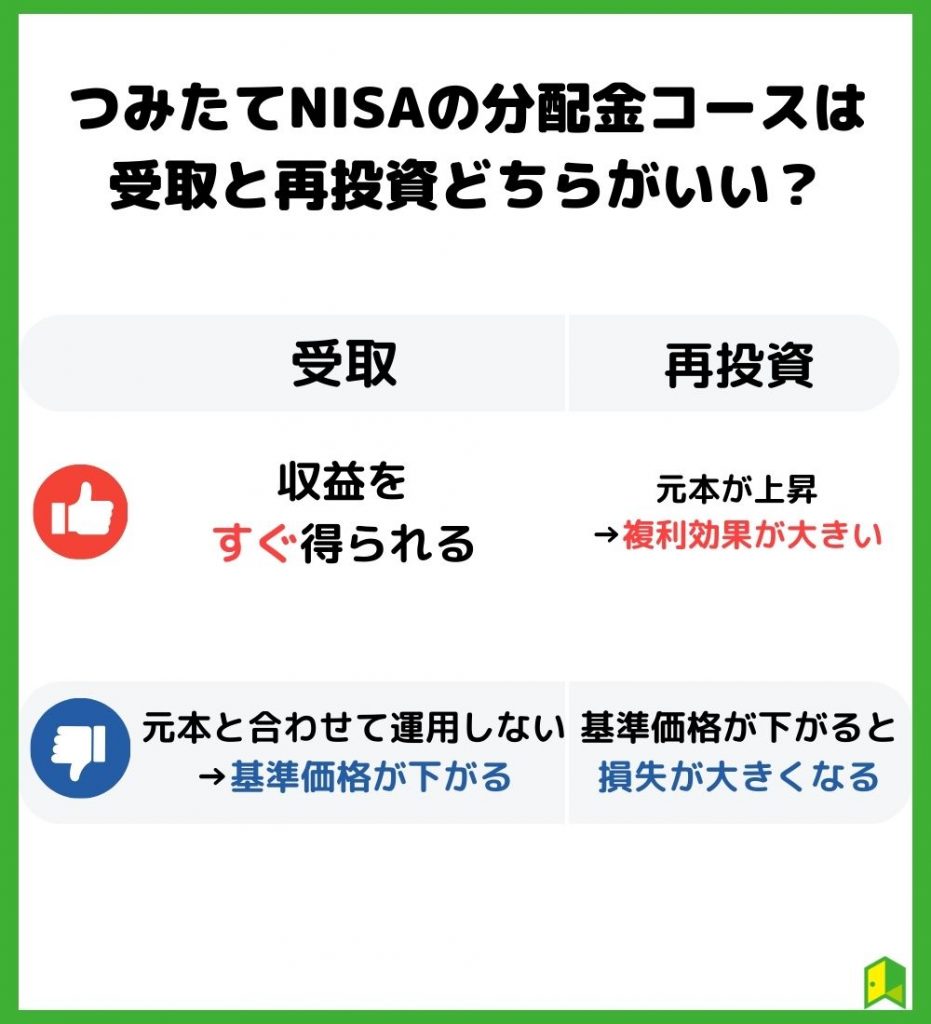

つみたてNISAの分配金コースは受取と再投資どっちがいい?

NISAの分配金コースってどっちがいいんだろう?

こちらも長期投資の場合は「再投資コース」を選択する事をおすすめします。

分配金コースの受取と再投資のメリット・デメリットを紹介します。

分配金を受け取るメリット

分配金を受け取るメリットは、分配金が支払われるたびに自由にお金を使えるところです。

使い道は人それぞれですが、別の投資に回したり日々の生活の足しにしたりできます。

お小遣い感覚でもらえるね!

分配金を受け取るデメリット

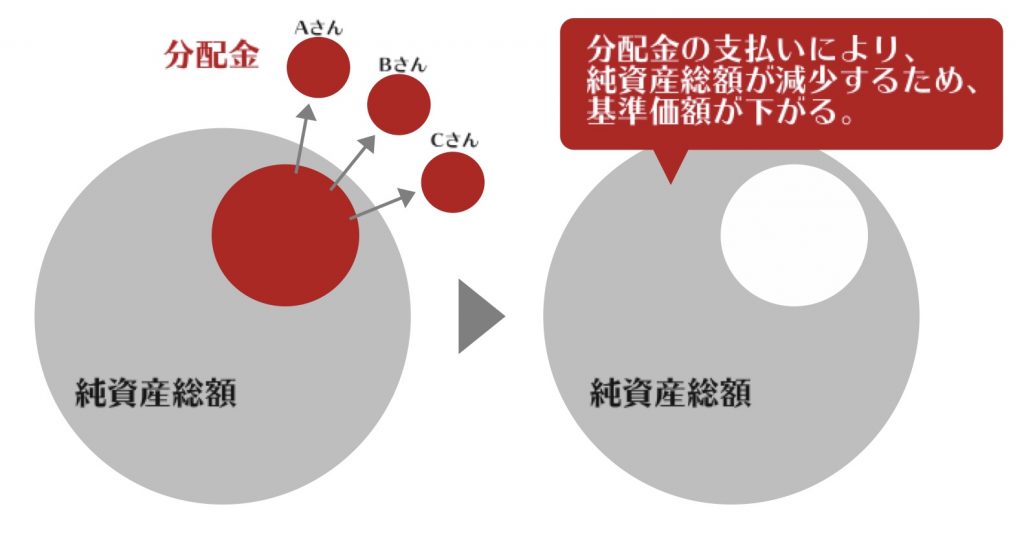

分配金を受け取ると、元本と合わせて運用しないため基準価格が下がります。

複利効果を最大まで活かすことができず、再投資と比べて運用効率が悪くなるのです。

こちらも長期投資の場合は「再投資コース」を選択する事をおすすめします。

再投資型の方が運用効率が良いんだね!

分配金を受け取ると「複利効果」が効きづらくなり、特に長期運用ではデメリットとなります。

分配金を再投資に回すメリット

分配金を再投資に回すことで、投資元本が上昇し、資産をより効率的に増やすことができます。

長期投資になるほど複利効果は大きくなり、将来の資産額が大きくなりやすくなります。

私は再投資型にしてみよう!

再投資の際に購入時の手数料負担や購入手続きといった手間をかけることなく、複利効果を享受することができます。

分配金を再投資に回すデメリット

分配金が得られないので、投資をしている実感が得られにくい点はデメリットです。

また、資産額が大きいほど、投資している銘柄の基準価格が下がった場合に損失が大きくなる可能性があります。

1億円投資に回している人と100万円投資に回している人なら、損失額は100倍違うワン!

後ほど詳しく紹介しますが、非課税投資枠を利用するため枠を超えると買付不可になったり、課税口座での買付になったりすることもあります。

再投資の場合でも税金面では分配金を一度受け取った扱いとなるため、再投資する度に源泉徴収で税金がかかります。

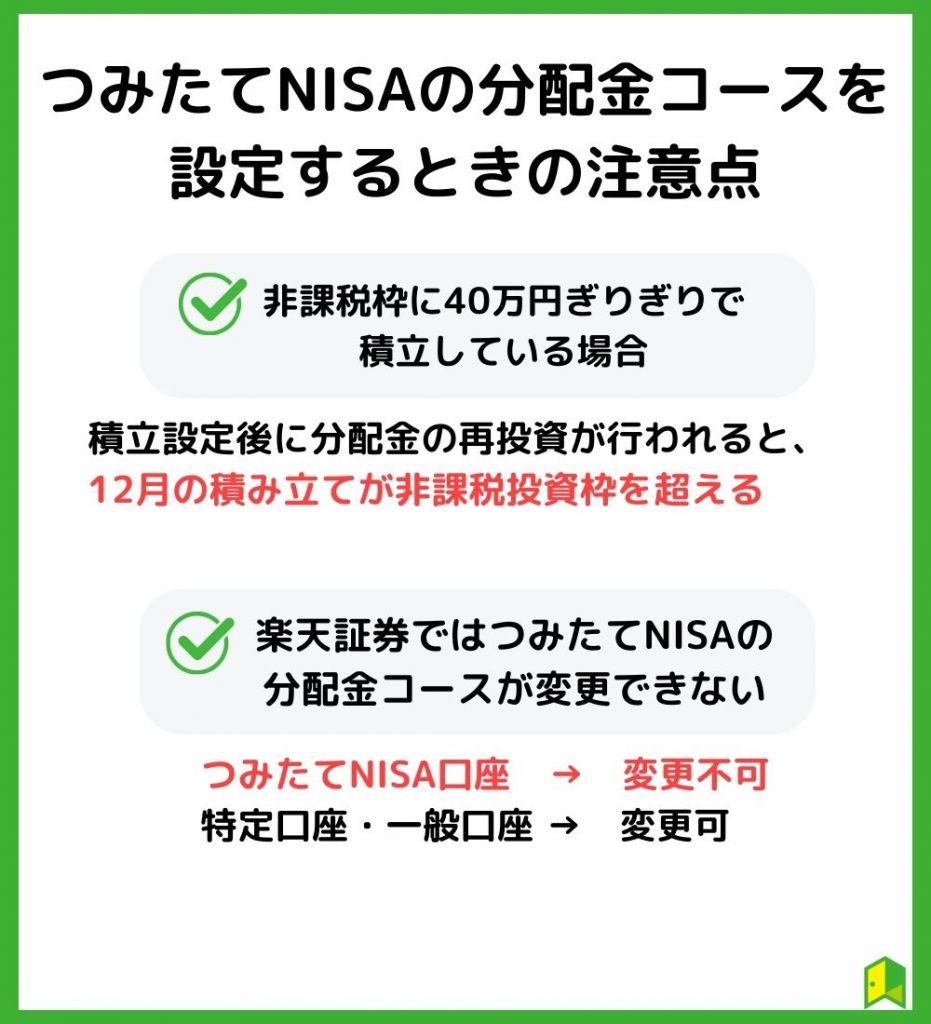

つみたてNISAの分配金コースを設定するときの注意点

NISA(つみたて投資枠)の分配金コースを設定する際、「再投資」を選択したとします。

現在のつみたてNISAの対象銘柄に分配金が支払われる銘柄は少ないですが、実際に分配金が支払われると自動的に投資信託の買い付けを行います。

非課税枠で投資してくれるならいいんじゃないの?

非課税枠120万円を使い果たしていない人であればいいのですが、すでに120万円ギリギリの積立設定をしている人は注意が必要です。

積立設定後に分配金の再投資が行われてしまうと、12月の積み立てが非課税投資枠を超えてしまいます。

すると「買付不可」となったり、「課税口座での買付」となったりして、非課税枠が使い切れなくなるのです。

なるほど、年間で120万円の積立設定をしていれば受取型にした方がよさそうだね!

楽天証券ではNISAの分配金コースが変更できない

楽天証券では、特定口座や一般口座で保有している投資信託の分配金受取方法を変更できますが、NISA口座保有している投資信託は分配金コースを変更できません。

他にも楽天証券では分配金コースが変更できないケースがあるので、確認しておきましょう。

- NISA口座で保有している場合

- 購入した投資信託の受渡日が到来していない場合

- 代用有価証券となっている場合

口座開設する際に注意しておこうワン!

NISAでのつみたて投資におすすめの証券会社

分配金コースについて分かった!NISAで積立投資を始めたいけど、どの証券会社を利用すればいい?

NISAの運用をする場合は、金融機関に口座を開設する必要があります。

以下は証券会社の比較表です。

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

2024年3月からSBI証券、楽天証券、マネックス証券、三菱UFJ eスマート証券ではクレカ積立購入も上限額が月5万から月10万円に引き上げられました。

ポイント付与も各社あるため、ホームページで確認しましょう。

それぞれの特徴を以下で詳しく解説します。

SBI証券

SBIグループは2024年7月時点で国内初となる証券総合口座1,300万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

「2024年 オリコン顧客満足度®ランキング ネット証券」でも、15度目の総合1位を受賞しているワン!

そんなSBI証券のNISA積立投資は、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

Hさん/男性/60代

IPO投資:5

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

ふくさん/女性/50代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Yさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :5 上級者・取引ツール: 4

|

Mさん/男性/10代

IPO投資:3

米国株投資 :5 NISA :4 日本株投資 :5 上級者・取引ツール: 4

|

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

あわせて読みたい

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位、NISA口座のシェアは国内No.1と、今話題の証券会社です。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントを使って投資できるのは嬉しいな!

- 楽天カードによる決済で最大1%のポイント還元

- 楽天キャッシュによる決済で、0.5%還元

- 貯まったポイントは投資信託の買い付けに使える

また、楽天証券は口座開設をするだけで日経テレコン(楽天証券版)がタダで読めるので、投資銘柄の情報収集も効率的にできますよ。

楽天証券は、投資信託の積立の引落に楽天カードクレジット決済を利用すると、決済額に応じて楽天ポイントが付与されます。さらに楽天の投信クレカ積立のポイント進呈率もアップしたワン!

実際の楽天証券NISA(つみたて投資枠)の画面

わかりやすい画面で直感的に操作できる点が特徴です。

積立している銘柄ごとに現在の評価額などもわかるので、初心者の方でも始めやすい印象です。

|

Mさん/男性/30代

IPO投資:4

米国株投資 :5 NISA :5 日本株投資 :4 上級者・取引ツール: 5

|

Tさん/女性/50代

IPO投資:3

米国株投資 :4 NISA :5 日本株投資:5 上級者・取引ツール: 5

|

Sさん/男性/40代

IPO投資:5

米国株投資 :4 NISA :3 日本株投資 :3 上級者・取引ツール: 5

|

\無料で口座開設/

楽天証券ならスマホで簡単に「NISAでつみたて投資」ができます。

楽天カード・楽天キャッシュを活用すれば楽天ポイントもザクザク貯まる!

あわせて読みたい

マネックス証券

マネックス証券では、マネックスカードを使って毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」が貯まります。

クレカ積立によるポイント還元サービスは主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合に貯まる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

積立投資は長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券のNISAは、ポイント還元を重視したいという人に最もおすすめと言えます。

男性/40代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:2 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:3 情報量への満足度への満足度:3

|

男性/40代/会社員

投資歴:10年以上

取引手数料への満足度:4

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

男性/40代/個人事業主・フリーランス

投資歴:1年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

女性/50代/主婦(夫)

投資歴:1年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:4 情報量への満足度への満足度:5

|

男性/40代/会社員

投資歴:5年以上10年未満

取引手数料への満足度:2

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:5 サポートの手厚さへの満足度:3 情報量への満足度への満足度:4

|

男性/30代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:4

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:4 情報量への満足度への満足度:4

|

男性/30代/会社員

投資歴:10年以上

取引手数料への満足度:5

取引商品・銘柄数への満足度:3 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:3

|

男性/40代/会社員

投資歴:3年以上5年未満

取引手数料への満足度:3

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:4 情報量への満足度への満足度:5

|

男性/30代/会社員

投資歴:10年以上

取引手数料への満足度:3

取引商品・銘柄数への満足度:3 取引ツールやアプリへの満足度:2 サポートの手厚さへの満足度:3 情報量への満足度への満足度:3

|

女性/40代/事業主・フリーランス

投資歴:1年以上3年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:3 情報量への満足度への満足度:5

|

\キャンペーン実施中/

dカード積立とショッピング利用で最大10%のdポイントが

還元されるキャンペーンを実施中!

松井証券

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

信託報酬(税抜)のうち松井証券の受取分の上限を0.3%に抑えることをルール化したサービス「投信毎月ポイント・現金還元サービス」を実施。

0.3%を超える部分は、投資家に松井証券ポイントまたは現金を毎月還元してくれます。

しかもポイント受け取りを選べば、還元率が現金受け取りよりも10%お得になります。

松井証券ポイントは、Amazonギフト券や3,000種類以上の商品と交換できて、投資信託の積立にも使えるよ!

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

|

男性/50代/会社員

投資歴:10年以上

取引手数料への満足度:5

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:2 サポートの手厚さへの満足度:3 情報量への満足度への満足度:4

|

男性/40代/会社員

投資歴:5年以上10年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:4 サポートの手厚さへの満足度:3 情報量への満足度への満足度:3

|

男性/50代/個人事業主・フリーランス

投資歴:5年以上10年未満

取引手数料への満足度:5

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:5 サポートの手厚さへの満足度:3 情報量への満足度への満足度:4

|

男性/30代/会社員

投資歴:1年以上3年未満

取引手数料への満足度:4

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:5 サポートの手厚さへの満足度:5 情報量への満足度への満足度:5

|

男性/50代/無職・定年済

投資歴:10年以上

取引手数料への満足度:4

取引商品・銘柄数への満足度:4 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:5 情報量への満足度への満足度:5

|

男性/30代/会社員

投資歴:1年以上3年未満

取引手数料への満足度:4

取引商品・銘柄数への満足度:5 取引ツールやアプリへの満足度:3 サポートの手厚さへの満足度:3 情報量への満足度への満足度:4

|

\お得なキャンペーン実施中/

松井証券では、NISA応援プログラムが実施されています。

最大2,000ポイントが当たるチャンス!

松井証券について詳しく知りたい方は「【危ない?】松井証券の評判・口コミは?手数料は高い?メリット・デメリットを徹底調査」の記事を参考にしてみてください。

つみたてNISAの分配金についてよくある質問

NISAの分配金についてまだ気になっていたことが残っている…

ここからはNISAの分配金に関連するよくある質問についてお答えします。

以下で詳しく解説します。

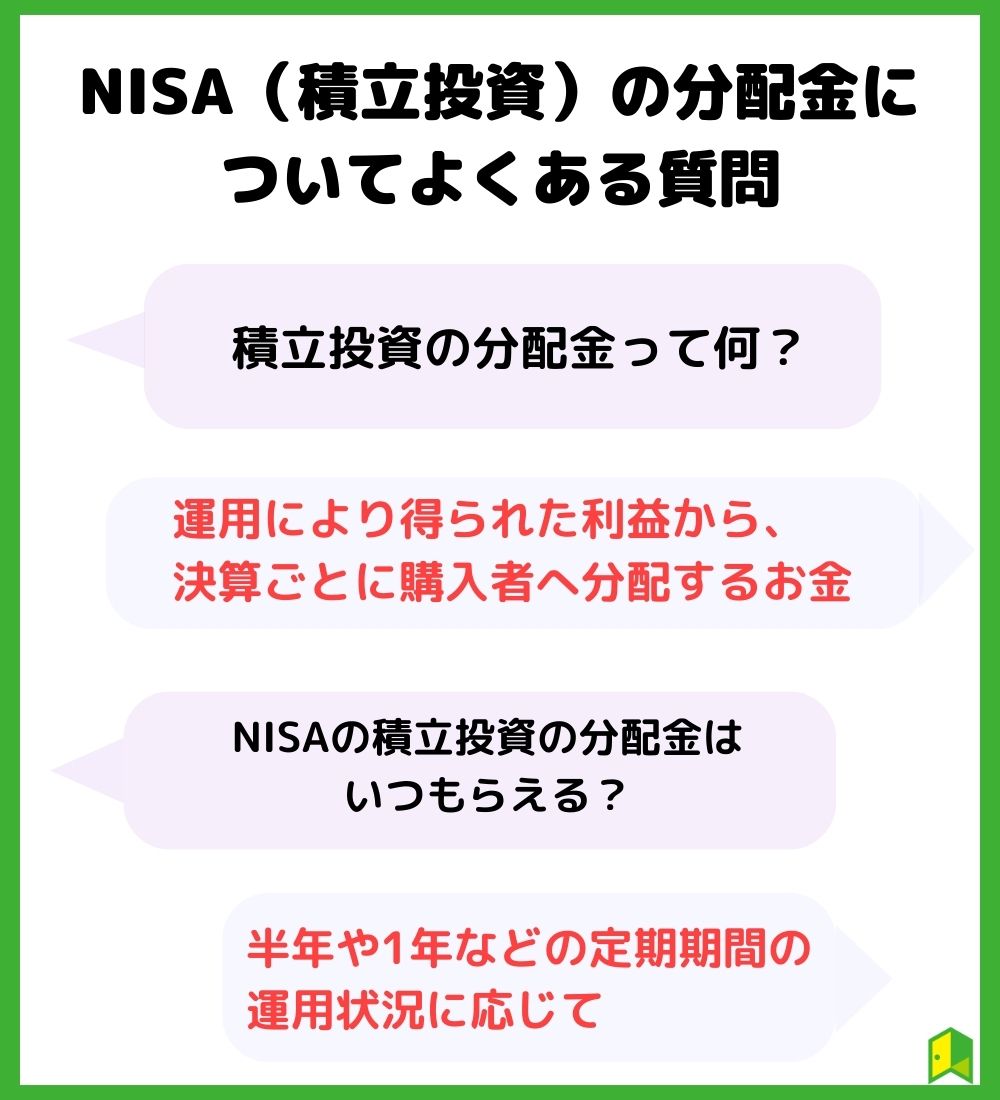

Q.NISAの分配金って何ですか?

投資信託の分配金とは、運用によって得られた利益から、決算ごとに投資信託の購入者へ分配するお金のことです。

株式投資における配当金のようなもので、投資している金額に応じてもらえる分配金も上下します。

不労所得って感じがするね!

NISA(積立投資枠)で投資できる投資信託には分配金がないものも多いため、目論見書を見て確認しましょう。

Q.NISAの分配金はいつもらえますか?

投資信託の分配金は、半年や1年など一定期間での運用状況に応じて、運用会社から支払われます。

投資信託の分配金コースを受取型に設定し、投資信託が分配金を出すと、指定の口座に振り込まれます。

老後じゃなくて今の生活も良くしたい人はこっちがいいね!

逆に分配金コースを再投資型に設定すると、運用に回されるので確認しましょう。

一般的に投資信託の分配金は、決算日から5営業日以降に受け取れます。

ただし、証券会社によって入金のタイミングは異なるため注意が必要です。

Q.つみたてNISAに配当金はありますか?

配当は投資先の企業が利益の一部を投資家に支払う仕組み(企業が支払う)です。

つみたてNISAでは1つの会社に投資することはできないため、配当金をもらえることはありません。

配当金がほしいなら一般NISAがおすすめよ!

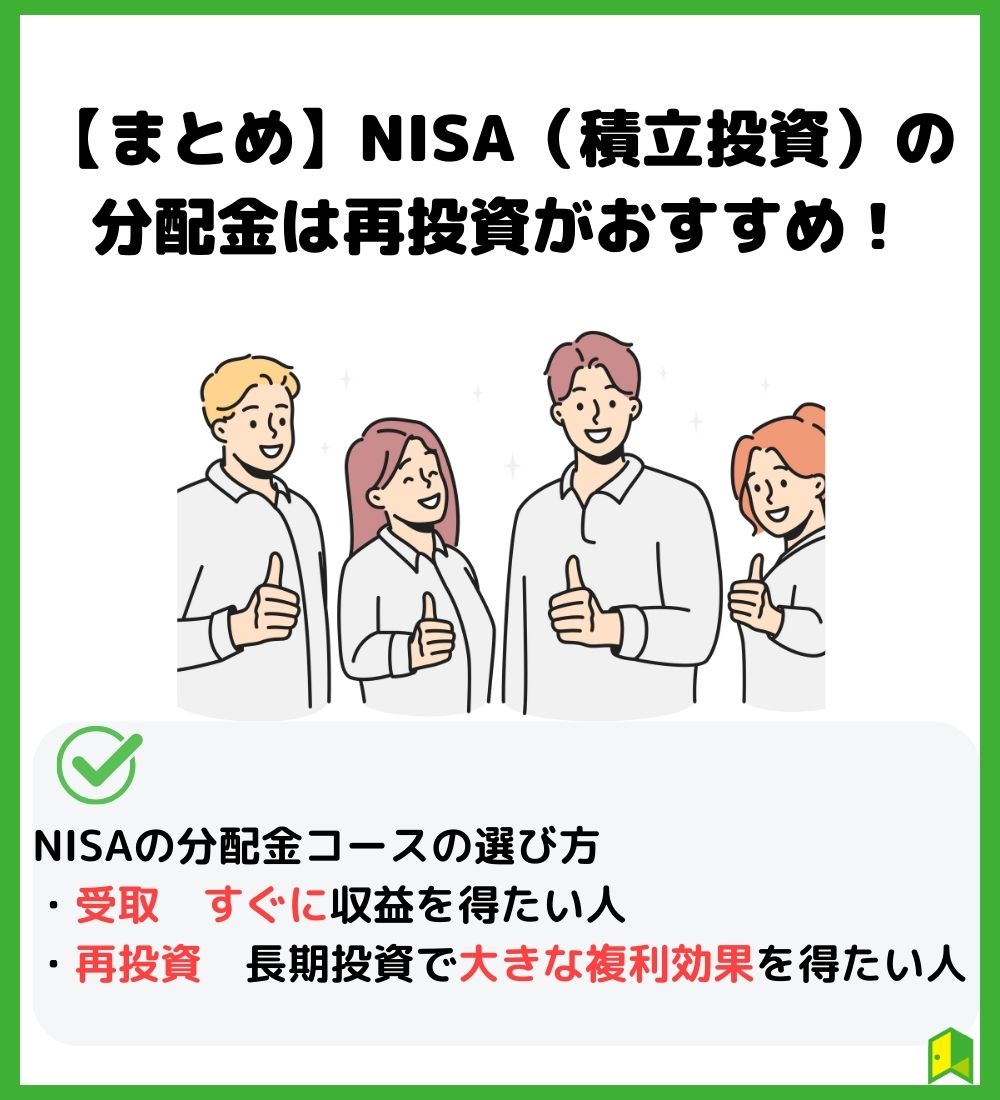

【まとめ】NISA(積立投資)の分配金は再投資がおすすめ!

長期的な運用を考えた場合には、分配金は再投資がおすすめです。

120万円の設定にしていないから再投資型でNISAを始めてみようかな!

NISAの分配金コースについて詳しく解説してきました。

最後に、この記事の重要なポイントを3つにまとめます。

- NISAの分配金コースは「受取」と「再投資」がある

- 受取は収益をすぐに手元に得たい人におすすめ

- 長期投資で運用資産を効率的に増やしたい人には再投資がおすすめ

結論、NISAの分配金コースは、年間120万円の積立設定をしている人は受取型、それ以外の方は再投資型がおすすめです。

「NISAで積立投資をはじめてみたい!」と思った方は、証券会社の口座開設から始めましょう!

\ネット証券最大手/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!