この記事の結論

- 利回りとは、投資額に対する収益(分配金+売却益)の割合のこと

- NISAつみたて投資枠の利回り平均は、米国株式が最も高い

- つみたて投資枠対象の利回りが高い商品は「S&P500」に関連する商品

NISA(つみたて投資枠)を始めようと思った時に気になるのが、どれほど利益が得られるのか気になっていませんか。

実は、NISAのつみたて投資枠を使って運用を始めても、そこで利用する証券会社や運用商品によって利回りは大きく変わります。

「せっかくNISAを始めたのに、全然利益が出なかった」

「別の商品を買っていたら、もっと利回りが高かったのに」

なんて後悔したくないよ…。

せっかく非課税制度のNISAを使って積立投資をするなら、できるだけ利回りを高くしたいですよね。

そこで本記事は、つみたて投資枠での平均利回りや利回りランキングはもちろん、運用期間別のシミュレーションまで具体的に解説します。

また、つみたてNISAとつみたて投資枠の違いについて知りたい方は、「NISA(つみたて投資枠)始め方ガイド!」をご覧ください。

💡利回りが高い商品が豊富なネット証券

- SBI証券(一番人気!)

公式サイト:https://search.sbisec.co.jp/

当社の独自調査でも人気No.1の定番ネット証券!手数料が安く、NISAの取扱数も豊富です。 - 楽天証券(NISA利用者の2人に1人以上が楽天証券)

公式サイト:https://www.rakuten-sec.co.jp/

楽天ポイントが貯まる・使える!楽天カードや楽天キャッシュ積立でポイント還元も。 - マネックス証券(クレカ積立がお得)

公式サイト:https://info.monex.co.jp/

誰でもクレカ積立で1.1%還元!毎年50万円投資なら5,500円分が戻ってきます。

⚠️ヒトには聞けない投資のお悩み、チャットで解決します

※いろはにマネーの会員登録(無料)が必要です

NISAつみたて投資枠の平均的な利回りを公開

ここではアセットクラス別に平均利回りを解説していきます。

以下のアセットクラスに当てはまる商品をピックアップし、それぞれの平均利回りを求めてみました。

- 国内株式

- 米国株式

- 全世界株式

- バランス型

前提条件(クリックで開きます)

- 手数料は考慮済み

- 複利運用での数値を算出

- つみたて投資枠のため、税金は考慮せずに算出

| 商品 | アセットクラス | 株価指数 | トータルリターン(3年) | 平均利回り(1年) |

|---|---|---|---|---|

| eMAXIS Slim 国内株式(TOPIX) | 国内株式 | TOPIX | 5.56% | 2.04% |

| eMAXIS Slim 米国株式(S&P500) | 米国株式① | S&P500 | 14.40% | 2.89% |

| 楽天・全米株式インデックス・ファンド(楽天VTI) | 米国株式② | CRSP US Total Market Index | 13.09% | 2.78% |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 全世界株式 | MSCI AC World Index | 10.94% | 2.60% |

| eMAXIS Slim バランス型(8資産均等型) | バランス型(emaxis slim 8資産) | 合成ベンチマーク | 3.74% | 1.78% |

2022年~23年は株式市場が低調だったため、全体的に利回りは低い傾向になりました。

ですが、やはり米国株式の2つが最もよい平均利回りとなっていますね。

全世界株式と言っても、米国株式の割合が高いから似た数値になっているよ!

NISAつみたて投資枠の利回りの確認方法

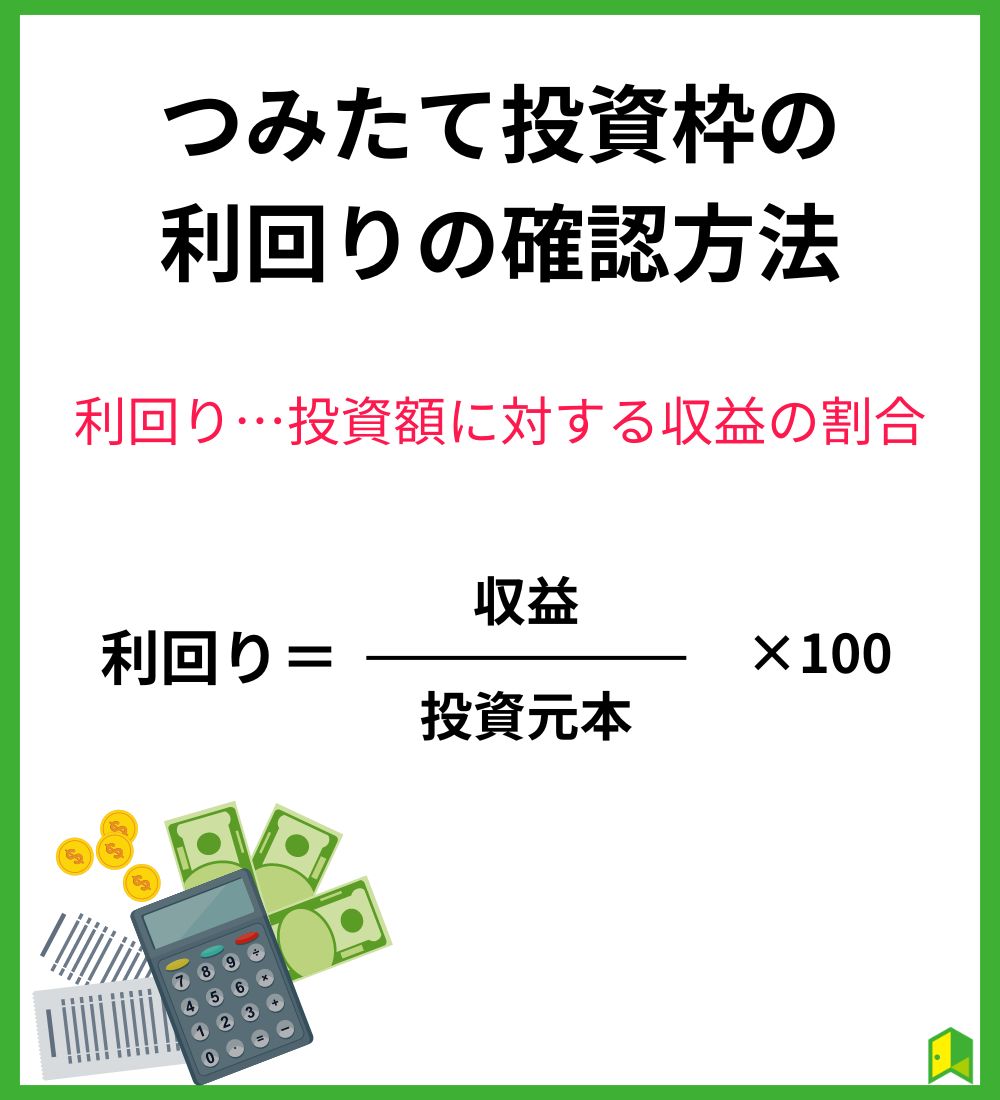

そもそも「利回り」って何だろう?

投資をしていると頻繁に目にする「利回り」は、投資額に対する収益の割合のことを指します。

計算式で表すと以下の通りです。

つみたて投資枠の利回りの計算式

利回り(%)=収益(分配金+売却金)÷投資元本×100

つみたて投資枠ではない場合、税金も計算式に入れる必要があるワン!

NISAつみたて投資枠の利回りシミュレーション

ここからは金融庁が公開しているシミュレーションを用いて、解説していきます。

イメージがしやすいように、新卒社員のAさんが最大20年間積み立てた場合を想定し、10年・20年の節目ごとに運用収益を出しました。

以下の積立金額・想定年率で設定した、シミュレーションを早速見ていきましょう。

※2024年からNISA制度は改正され、年120万円(月10万円)まで積立が出来るようになりました。

- 積立期間:10年、15年、20年

- 想定年率:3%,5%,7%

- 積立金額:1万円、3万円、5万円

①運用期間:10年

| 積立金額 | 年率3% | 年率5% | 年率7% |

|---|---|---|---|

| 積立金額1万円(元金120万円) | 19.7 | 35.3 | 53.1 |

| 積立金額3万円(元金360万円) | 59.2 | 105.8 | 159.3 |

| 積立金額5万円(元金600万円) | 98.7 | 176.4 | 265.4 |

つみたて投資枠は、1万円でも投資が可能です。

さらにSBI証券・楽天証券・マネックス証券などのいくつかの証券会社では、なんと100円からつみたて投資枠を始められます。

毎月1万円ずつ積立なら、学生や新社会人の方でも始めやすいね!

この場合、毎月1万円の積立で、年率3%ならば19.7万円の利益が、年率7%ならば53.1万円もの利益がでます。

②運用期間:15年

| 積立金額 | 年率3% | 年率5% | 年率7% |

|---|---|---|---|

| 積立金額1万円(元金180万円) | 47.0 | 87.3 | 137.0 |

| 積立金額3万円(元金540万円) | 140.9 | 261.9 | 410.9 |

| 積立金額5万円(元金900万円) | 234.9 | 436.4 | 684.8 |

このとき、年率3%でも積立金額5万円の場合には234.9万円の利益が、年率5%なら436.4万円もの利益が出ます。

22歳から始めていれば、37歳で元本+利益で約1,130万円~1,580万円ほどの金融資産を持てるということです。

現在のつみたて投資枠の月上限額は100,000円だワン!

③運用期間:20年

| 積立金額 | 年率3% | 年率5% | 年率7% |

|---|---|---|---|

| 積立金額1万円(元金240万円) | 88.3 | 171.0 | 280.9 |

| 積立金額3万円(元金720万円) | 264.9 | 513.1 | 842.8 |

| 積立金額5万円(元金1200万円) | 441.5 | 855.2 | 1404.6 |

運用期間が20年になると、年率3%で積立金額が3万円の場合でも、元本+利益で984,9万円と1000万円近くの金融資産を形成できます。

老後までに2000万円用意したい場合は…?

老後2000万円問題のために、もし年率5%の商品に月5万円ずつ投資するなら、運用期間20年で2,055.2万円の利益になります。

つまり、毎月5万円の積立でも年率5%あれば、50歳手前で2,000万円の資産を達成できるのです。

老後資金のためにはiDeCoという非課税制度もありますので、そちらを利用することも有効です。

【将来いくらになる?】自身の資産運用シミュレーション!

いろはにマネーの「つみたてシミュレーション」機能を使えば、「毎月1万円を20年間積み立てたらいくらになるのか」など積立投資のシミュレーションができます。

具体的な目標金額を決めよう!何年で達成できるかな?

つみたてシミュレーション

※信託報酬:0.1102%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

ご覧頂いても分かる通り、積立金額と積立期間が同じでも利回りが違うだけで、運用収益に大きな差が出てきます。

ですので、つみたて投資枠を始める際には1年あたりの平均利回りを一つの軸として商品を選びましょう。

平均利回りがマイナスの商品だと、元本(緑の部分)が減り元本割れが起こってしまうから注意だワン!

NISAつみたて投資枠の利回りランキングTOP10

ここではつみたてNISA対象商品の利回りランキングを見ていきましょう。

つみたて投資枠利回りランキング(3年)

| ランキング | 商品 | 利回り(3年) |

|---|---|---|

| 1 | 日経平均高配当利回り株ファンド | 31.63% |

| 2 | iFreeNEXT FANG+インデックス | 26.26% |

| 3 | iFreeNEXT NASDAQ100インデックス | 22.73% |

| 4 | iTrustインド株式 | 22.47% |

| 5 | フィデリティ・米国優良株・ファンド | 22.22% |

| 6 | eMAXIS Slim 米国株式(S&P500) | 22.17% |

| 7 | つみたて米国株式(S&P500) | 22.02% |

| 8 | iFree S&P500 インデックス | 21.99% |

| 9 | NZAM・ベータ S&P500 | 21.85% |

| 10 | iシェアーズ 米国株式(S&P500)インデックス・ファンド | 21.78% |

つみたて投資枠利回りランキング(5年)

| ランキング | 商品 | 利回り(5年) |

|---|---|---|

| 1 | iFreeNEXT FANG+インデックス | 37.88% |

| 2 | iFreeNEXT NASDAQ100インデックス | 27.15% |

| 3 | フィデリティ・米国優良株・ファンド | 21.70% |

| 4 | eMAXIS Slim 米国株式(S&P500) | 21.40% |

| 5 | iFree S&P500インデックス | 21.25% |

| 6 | iシェアーズ 米国株式 インデックス・ファンド | 20.94% |

| 7 | 米国株式インデックス・ファンド | 20.91% |

| 8 | 楽天・全米株式インデックス・ファンド | 20.38% |

| 9 | 大和住銀DC国内株式ファンド | 19.43% |

| 10 | eMAXIS Slim 先進国株式インデックス | 19.10% |

3年と5年を比較すると、アメリカの指数に連動する投資信託が多い傾向だね!

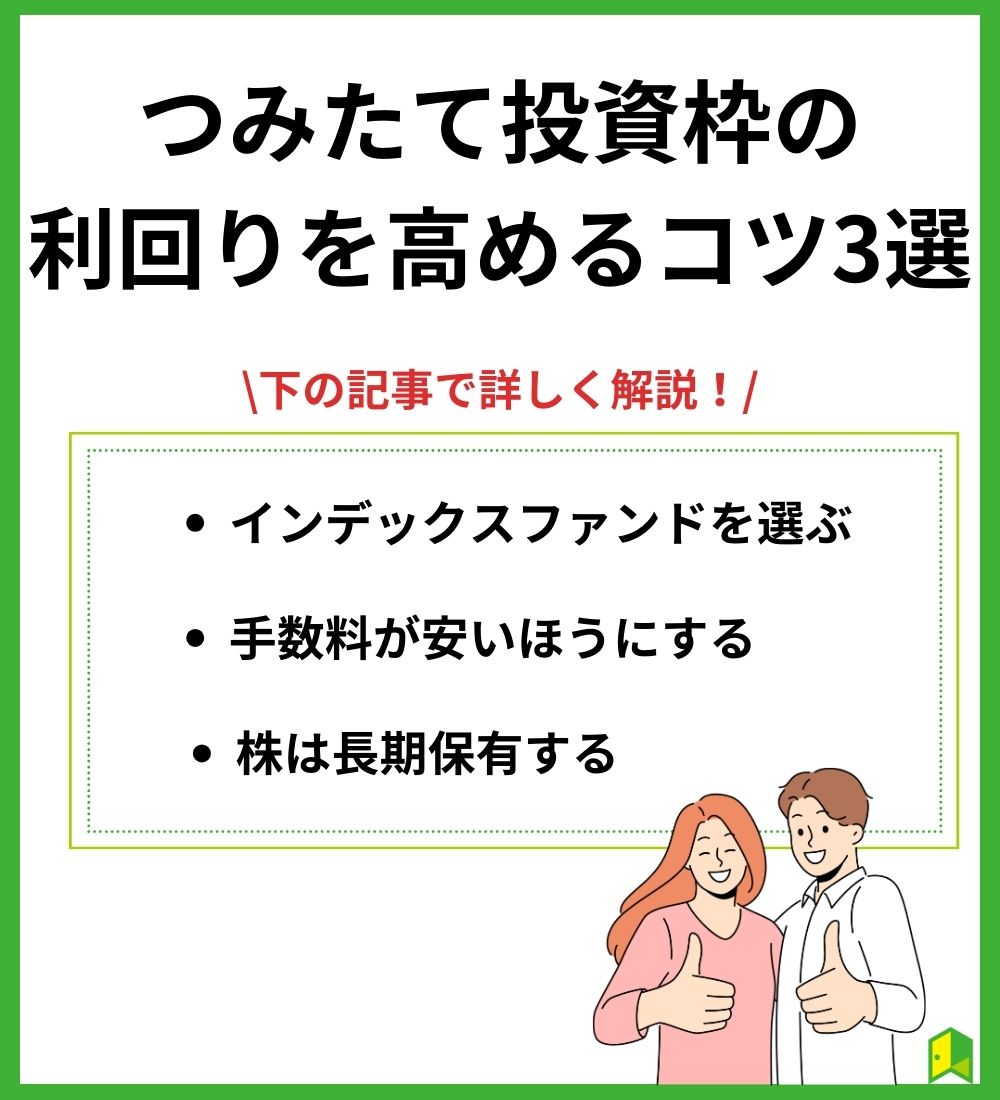

つみたて投資枠の利回りを高めるコツ3選

つみたて投資枠で利回りを高めるには以下の3つのポイントを意識してみてください。

インデックスファンドを選ぶ

NISAの商品は、インデックスファンド・アクティブファンドに分けられることが出来ます。

これから投資を始める初心者にとっては、手数料が低く設定されているほか、投資知識がなくても始めやすい、インデックスファンドの購入をおすすめします。

インデックスファンドとは、S&P500やナスダック指数などの特定の株価指数(インデックス)と連動するような運用成果を目指すファンドです。

アクティブファンドは、商品によって運用方法が異なり、比較的コストが高めに設定されているので、初心者向けとは言えないでしょう。

アクティブファンドについてもっと詳しく知りたい方は、「アクティブファンドとは?」をご覧ください。

以下ではおすすめインデックス商品5つをピックアップしました。

ぜひ商品購入の際に、参考にしてください。

- eMAXIS Slim 米国株式(S&P500)

アメリカ主要500社に投資。つみたてNISA対象商品の中で最も純資産額が高く、人気を集めている。 - eMAXIS Slim 全世界株式(オール・カントリー)

世界約50か国に投資。「投信ブロガーが選ぶ!Fund of the Year 2021」でも1位を獲得。 - 楽天・全米株式インデックス・ファンド

アメリカの中小企業を含めた約4,000社に投資。バンガード社というアメリカの大手資産運用会社が運用するETFに投資をする。 - SBI・バンガード・S&P500インデックスファンド

アメリカ主要500社に投資。SBI証券の買付ランキングでは1位になったこともある有名商品。 - SBI・全世界株式インデックスファンド 「雪だるま(全世界株式)」

ベンチマークが円換算ベースのため、円安になるほど高いリターンを得られる。

これらの中では「eMAXIS Slim 米国株式」の純資産額が最も高く、人気と言えるね!

手数料が安いほうにする

信託報酬(コスト)とは、個人投資家に代わって投資信託を運用を担う運用会社に支払い続ける費用のことです。

つみたて投資枠の信託報酬はかなり低く設定されていますが、運用成績に影響するためできるだけコストが低い商品を選びましょう。

下の表は、積立投資枠の対象商品である投資信託のコストの目安です。

| 対象商品 | 信託報酬 |

|---|---|

| 国内資産対象のインデックスファンド | 0.1−0.5%程度 |

| 海外資産対象のインデックスファンド | 0.5−0.7%程度 |

| 国内資産対象のアクティブファンド | 1.0−1.5%程度程度 |

| 海外資産対象のアクティブファンド | 1.0−2.0%程度 |

信託報酬は継続的にかかるコストであるので、0.1%程度の違いでも長期保有をする場合、最終的な運用成果に大きく影響します。

似た商品で迷ったら、信託報酬で比べるといいね!

株は長期保有する

つみたて投資枠で利回りを高めたいのならば、一度買った株は長期にわたって保有することが重要です。

株の長期保有をすると、複利効果が大きくなったり、元本割れの確率が低くなったりするといったメリットがあります。

長い期間投資を続けることによって、複利効果が大きくなることが金融庁の「NISAリーフレット」で説明されています。

また、元本割れとは当初投じた投資金額を下回ることです。

国内外の株式や債券に積立投資を長期間続けることで、結果的に元本割れするリスクが減ることが分かっています。

市場の動きに惑わされず、つみたて投資を長期的に継続させよう!

NISAの活用におすすめの証券会社3選

NISA口座を使って投資をする場合は、金融機関に口座を開設する必要があります。

以下は証券会社の比較表です。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 |

|---|---|---|---|---|---|

| ネット証券名 | SBI証券 | 楽天証券 | マネックス証券 | 松井証券 | auカブコム証券 |

| 取扱数 2024年1月時点 | 218本 | 213本 | 217本 | 221本 | 217本 |

| 最低積立金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| 積立頻度 | 毎日、毎週、毎月など5コース | 毎月/毎日 | 毎月/毎日 | 毎月/毎日 | 毎月 |

| ポイント | Tポイント/Pontaポイント /dポイント/Vポイント (クレカ積立) | 楽天ポイント | マネックスポイント | 松井証券ポイント | Pontaポイント |

中でもネット証券は手数料が低く、初心者でも使いやすいことから人気を集めています。

おすすめのネット証券は以下の通りです。

- SBI証券【人気No.1】

→投資信託の取扱数が豊富で、ランキングから選択できる - 楽天証券【NISA口座開設数No.1】

→NISA利用者の2人に1人が楽天証券!楽天ポイントが貯まる・使える(2023/5/8時点) - 【初心者におすすめ】Wealth Navi(ウェルスナビ)

→資産運用を全自動で行えるロボアドバイザー

それぞれの特徴を以下で詳しく解説します。

①SBI証券【人気No.1】

SBIグループは2022年6月時点で840万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはに投資」の独自調査でも、本当におすすめしたい証券会社No.1に選ばれているなど、評判が良い証券会社です。

そんなSBI証券のNISAつみたて投資枠は、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、三井住友カードを使った「クレカ積立」を設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントも貯まるので、お得に老後の資産形成ができますよ。

投資しながらポイントが貯まるのは良いね!

SBI証券のNISA口座であれば、国内株式売買、海外株式買付、投資信託売買の取引手数料が無料。

業界最低水準のコストでNISAの非課税メリットを最大限に享受できますよ。

\人気No.1/

まだ証券口座を持っていない方は、当社のおすすめネット証券会社独自調査でも人気No.1だったSBI証券がおすすめです。

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

あわせて読みたい

②楽天証券【NISA口座数No.1】

楽天証券は、NISA口座開設数がNo.1、NISA利用者の2人に1人以上が楽天証券を使っているということで、人気のネット証券です。(2023/5/8時点)

楽天グループの証券会社ということで、楽天ポイントを使ったり貯めたりしてオトクに投資を始められるのが最大の魅力。

楽天ポイントを貯めているからありがたい!

あわせて読みたい

③手軽にNISAをするならWealth Navi(ウェルスナビ)

ご自身でつみたて投資枠を運用する場合はある程度の投資知識や手間を要するので、不安に感じている方もいるでしょう。

自分で投資する商品を選ぶのは、ハードルが高いな…。

ですがロボアドバイザーの「ウェルスナビ」なら、面倒な資産運用を全自動でおまかせ可能。

おまかせってどういうこと!?

リスクの許容度や積立額を設定するだけで、アルゴリズムに基づいてあなたに合った資産形成をします。

そのため、利益確定のタイミングなどに悩むことなく、非課税での資産運用を計画的に行うことができるのです。

ウェルスナビの「おまかせNISA」は自動積立を利用できるため、NISAつみたて投資枠同様の効果を期待できます。

普段は忙しくて投資の勉強や資金管理ができない会社員や専業主婦にもおすすめです。

最低1万円から気軽に運用できるワン!

\口座開設で1,000円プレゼント/

いろはにマネー経由でWealthNaviの口座開設をすると、1,000円プレゼントのタイアップ特典実施中!

以下のボタンからタイアップページへアクセスできます。

*詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

つみたて投資枠の利回りに関するよくある質問

ここではNISAつみたて投資枠利回りに関するよくある質問とその答えを解説していきます。

つみたて投資枠の平均利回りは?

平均利回りは対象とする指数によって、違いがあります。

今回の調査によると、最も平均利回りが高いのは、国内株式の商品である「日経平均高配当利回り株ファンド」で、10.54%でした。

もう一度、平均利回りについて詳しくご覧になりたい方は、こちらをクリックしてください。

投資先が同じ米国でも対象とする指数に違いがあるから、しっかり確認しようね!

つみたて投資枠の利回りは保証されていますか?

投資信託の利回りは、そのときの市場の状況によって変化します。平均利回りが高い銘柄を選んでも、必ずしも将来高い利回りを期待できるとは限りません。

平均利回りはあくまで一定期間の利回りの平均にすぎないので、資金を引き出すタイミングによっては、元本割れを引き起こす可能性もあります。

リスクとリターンは比例する関係にあり、投資にはリスクが伴うことを理解しておくことが大切です。

教育費などの必要なタイミングが分かっている資金は、預貯金で備えておこう!

NISAつみたて投資枠はやめたほうがいいって本当なの?

つみたて投資枠をやめたほうがいい人の特徴は、以下の通りです。

- すぐに利益を出したい人

- 貯蓄がない人

- 元本保証を求めている人

しかし、手堅く長期目線で、将来に備えた資産形成を進めたい人にとっては、NISAつみたて投資枠を有効活用できます。

つみたて投資枠のデメリットについて詳しく解説した記事は、「つみたてNISA(つみたて投資枠)はやめたほうがいいって本当?」をご覧ください。

つみたて投資枠はデメリットを理解し、長期投資を意識して始めることが大切!

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら