若い世代を中心に、投資の第一歩として「NISA」が注目を集めています。

僕の周りでもやっている人が増えてきたよ!

新NISAは2024年に旧NISAからリニューアルした、長期運用向けの非課税制度で、手数料が安くてローリスクな初心者向けの商品が選べます。

しかし「名前は聞いたことがあって始めたいけど、やり方が分からない」「どんな銘柄に投資したら良いのか分からない…」と悩み、なかなかスタートできない人も多いはず。

そこでこの記事では、新NISAの始め方を7ステップで初心者向けにわかりやすく紹介します。

また、2024年1月から旧NISAからの大きな変更点として、年間の投資枠が120万円に拡大され、非課税期間が無期限になりました。

詳しくは「新NISA改正や恒久化(無期限)はいつから?」の記事をご覧ください。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

新NISAの始め方・やり方を7ステップでわかりやすく解説【初心者向け】

新NISAの始め方は、以下の7ステップです。

手順として見ると多く感じるかもしれませんが、ネット証券を用いて始めれば表示されている内容に従って進めれば初心者でも簡単に始められます。

以下で詳しく確認していきましょう。

STEP①:金融機関を選ぶ

まずは、どの金融機関で新NISAを始めるのかを決めましょう。

NISAの口座は1人1つしか保有できず、複数のNISA口座を持つことはできません。

NISA口座は1つしか選べないからこそ、つかいやすくて初心者にも人気のところで開設してほしいワン!

以下では初心者が参考にしてほしい、具体的な金融機関の選び方について紹介していきます。

NISAはネット証券、対面証券、銀行どれがいい?

おすすめはネット証券でして、総合証券や銀行と比べて以下の強みがあります。

- 取扱銘柄数が多い

- PCやスマホで取引がしやすい

- 少額から投資もできる

また、つみたて投資枠だけでなく個別株投資なども検討している方は、取引手数料が安いネット証券をつかうのがお得です。

対面証券と銀行は、実際に店舗に行って説明を受けられるメリットもあるので、自分の投資スタイルに合わせて選びましょう。

以下では、大手ネット証券の新NISAを比較しました。

口座選びの参考にしてね!

野村證券やSMBC日興証券などの対面証券は、手数料が高めだよ!

ネット証券の中でもおすすめなのはSBI証券です。

「いろはにマネー」の独自調査でも「本当におすすめしたい証券会社No.1」に選ばれているなど評判が良く、クレカ積立で最大5%還元などサービスも充実しています。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

NISAはネット証券のクレカ積立がお得

クレジットカードをつかって積立することで、決済額や保有額に応じてポイントがもらえます。

以下の表にて、毎月5万円をクレカ積立した場合にたまる合計ポイントを、SBI証券と楽天証券でまとめました。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

決済手段となるクレジットカードは指定されていますが、より効率よく資産形成を進められるためメリット大です。

いずれも年会費無料かつ還元率の高いカードとして有名なので、クレカ積立のために発行するのも良いでしょう。

ポイント還元も利用して積立方法を選ぼう!

>>【SBI証券利用におすすめ】三井住友カード(NL)を公式サイトで見る

STEP②:口座開設をする

NISAを始めるなら、証券会社の口座開設をする必要があります。

どうやって開設したらいいの?

ここでは、おすすめの証券会社である「SBI証券」を例にして紹介します。

- メールアドレスの認証

- お客様情報の設定

- 規約の確認

- 入力内容の確認

- 口座開設方法の選択

- 本人確認書類を提出

- 初期設定を行う

ここでは気になる方も多いであろう本人確認書類について、何を提出すればよいのか確認していきましょう。

本人確認書類の提出に必要なもの

本人確認書類の提出はスマホをつかい、インターネットでの申し込みがおすすめです。

この方法では取引まで最短翌営業日というスピードで口座開設できます。

スマホでその場で撮影できる場合(オンライン)

- マイナンバーカード

- 通知カード+運転免許証

それ以外の場合(郵送)

- マイナンバーカード+本人確認書類(いずれか1種)

- 通知カード+本人確認書類(いずれか2種)

本人確認書類は7種類あります。

本人確認書類として有効なもの一覧(クリックで開きます)

- 運転免許証

- 運転経歴証明書

- 住民基本台帳カード(写真付き)

- 日本国パスポート

- 住民票の写し

- 各種健康保険証

- 印鑑証明書

提出書類の組み合わせにより、本人確認書類の数も変わるので注意しましょう。

SBI証券の口座開設は難しくなく、インターネットでの口座開設を選べば20分程度で手続きが完了します。

詳しくは後程「SBI証券の新NISAの始め方」で説明します。

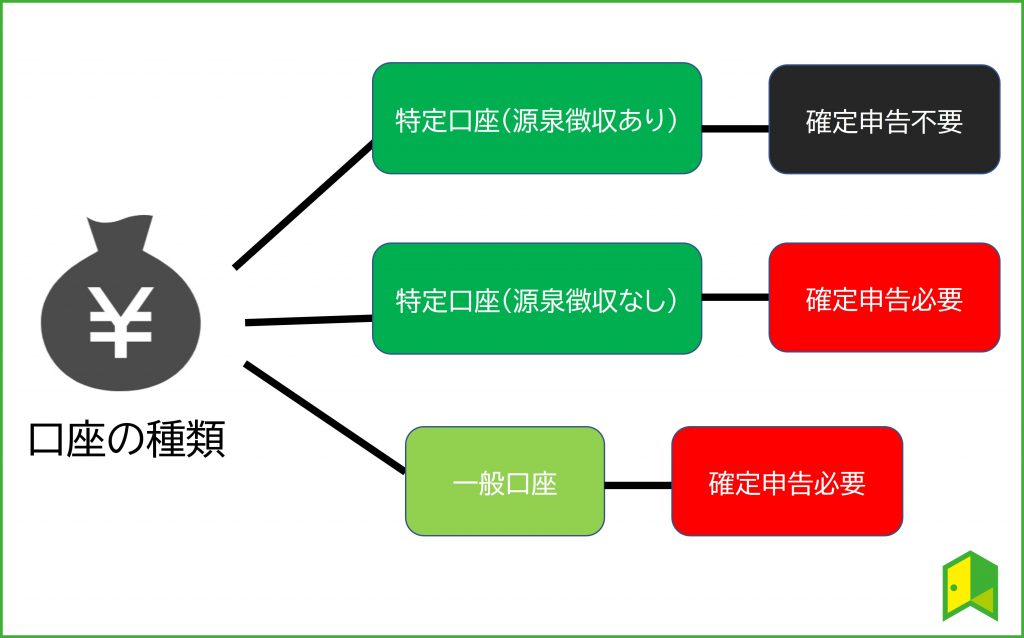

一般口座と特定口座はどっちを選べばいい?

証券口座には「一般口座」と「特定口座」の2種類があり、申し込み時に口座を選択する必要があります。

一般口座は自分自身で損益計算から確定申告まで行う必要がある口座で、特定口座は証券会社が年間取引の損益計算を行ってくれる口座です。

特定口座には、「源泉徴収あり」と「源泉徴収なし」の2種類があります。

- 源泉徴収あり

証券会社等が損益・税金の計算を行い、さらに税金を売却代金から差し引いてくれる。原則として確定申告が不要。

- 源泉徴収なし

証券会社等が損益の計算はしてくれるが、税金の計算や売却代金からの差し引きは行ってくれない。年間で利益が出た場合には原則として確定申告が必要。

「特定口座(源泉徴収あり)」を選択すると、確定申告の手間を省けるワン!

初心者の場合は原則として特定口座(源泉徴収あり)を選択しておくと良いでしょう。

SBI証券の口座開設の詳細はこちら

STEP③:証券会社の審査を受ける

書類を提出後、証券会社や税務署で審査されます。

審査をする理由は以下の通りです。

- 投資による犯罪行為の防止

- リスクの大きい取引による顧客の資産損失の防止

投資についてきちんと学ぶことが必要だね!

審査基準は公開されていませんが、一般的なものを例示します。

- 国内に移住していること

- 暴力団員・暴力団関係者・総会屋等の反社会的勢力ではないこと

- 本人からの申し込みであること

- 成人していること

証券会社によって独自の審査基準があるため、利用する証券会社の情報をチェックしましょう。

STEP④:口座に入金する

口座への入金は証券会社によって異なりますが、主な方法は以下の通りです。

- 金融機関への直接入金

- 銀行からの口座引落し

- クレジットカード決済

- 提携ATMからの入金

入金方法によりポイントが還元をする証券会社もあります。

お得に積み立てるには入金方法までチェックだワン!

STEP⑤:投資商品を選ぶ

新NISAの口座開設は、税務署までチェックが入るため、時間がかかります。

口座開設が完了するのを待っている間に、どの銘柄に投資するのか決めておきましょう。

王道の銘柄とかはあるの?

NISAで人気の銘柄は以下の2つです。

- 「SBI・バンガード・S&P500インデックスファンド」

→米国の代表的な株価指数「S&P500指数」に連動する投資成果を目指すファンド - 「eMAXIS Slim全世界株式(オール・カントリー)」

→日本を含む先進国および新興国の株式等を投資対象にするファンド

投資信託はかなり多くの種類があって、初心者がいきなり選ぶのは難しいでしょう。

ただ、つみたて投資枠で選択できる投資信託は金融庁が長期積立・分散投資に適したものを厳選してくれています。

そのため、極端に手数料が高い「ぼったくり」と呼ばれるファンドが無いのはメリットとなります。

おすすめの投資信託については「新NISAのおすすめ銘柄10選!ファンドの組み合わせや初心者に適した証券会社も紹介!」の記事で紹介していますので、参考にしてください。

金融庁が選んだ優良なファンドから選べば良いから、長期投資をしたい初心者にとってはメリットが多い制度なんだよ!

STEP⑥:積立金額を決める

積立設定を行う際に、決めるべき項目は以下の2つです。

- 積立金額

- 購入タイミング

購入金額は月1,000円や月5,000円など好きな金額を設定し、途中変更も可能です。

また、積立の頻度も設定でき、毎月や毎日などを選択できます。

まずはシンプルに「毎月」にすると良いでしょう。

新NISAでクレカ決済をするなら毎月だよね!

クレカ積立の詳細はこちら

NISAのおすすめ積立金額は?

新NISAの非課税枠40万円を最大限利用する、おすすめの積立金額は 月33,333円 です。

また年の途中で残った非課税枠は翌年に持ちこせないので注意が必要です。

したがって、早く始めた方が利益が大きく出る可能性があります。

じゃあ、今始めてもあまり意味がないの?

SBI証券や楽天証券で利用できる「ボーナス設定」をつかえば、40万円の非課税枠をつかい切ることができます。

ボーナス設定とは、指定した月の積立額を増やせるサービスです。

証券会社ごとに決められた回数内であれば、毎月の投資額を増額できます。

積立方法も非課税枠をつかう上で大切だよ!

STEP⑦ : 設定内容を確認して積立をスタート

積立金額の設定後、目論見書が表示されます。

目論見書とは購入しようとしている投資信託ついて投資判断に必要な重要事項を説明をした書類です。

目論見書を読み、設定内容を確認しましょう。

すべて目を通し確定させたら積立が始まります。

ここから自動で積み立てられるよ!

NISAを利用していますか?

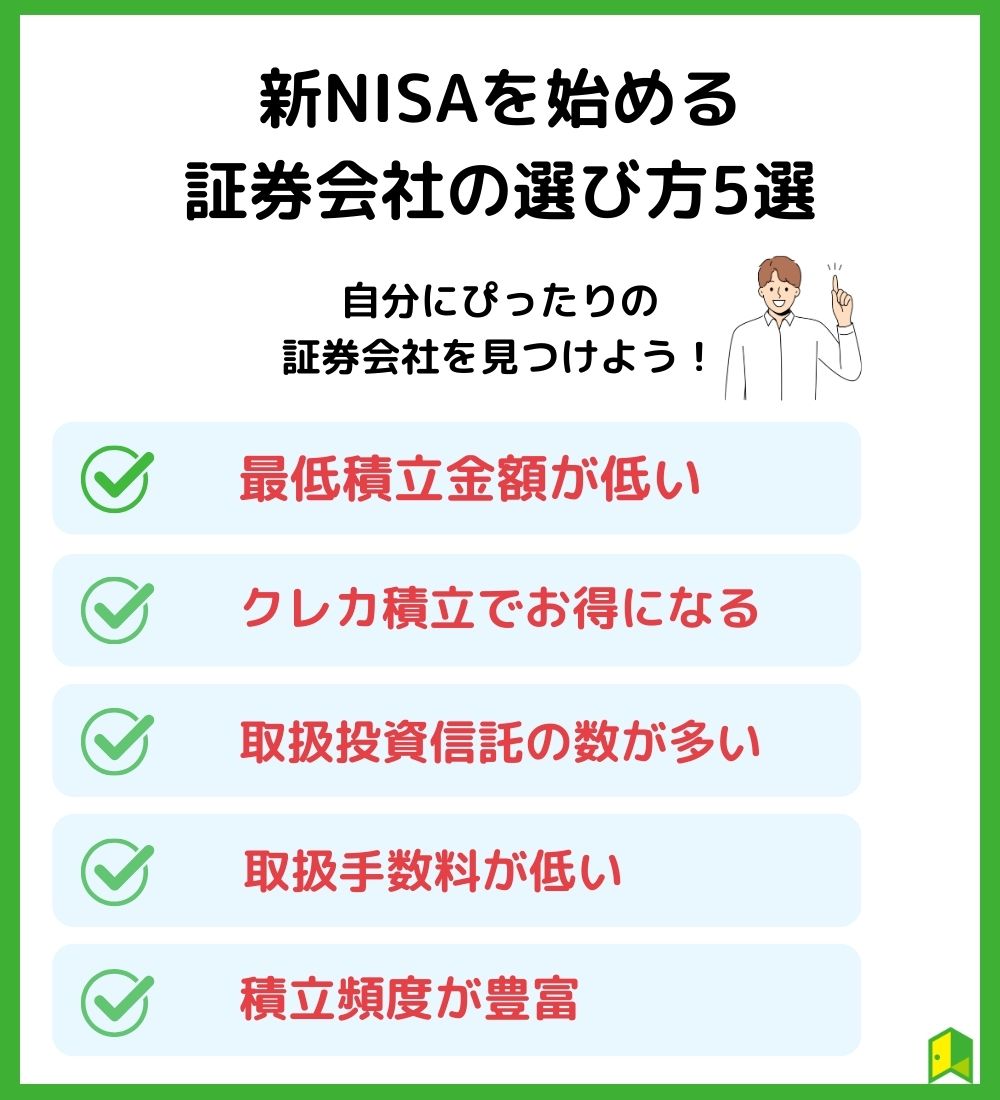

新NISAを始める証券会社の選び方5選

証券会社はたくさんあるけど、どうやって選べばいいのかな?

ここでは5つ証券会社の選び方をご紹介します。

それぞれ確認していきましょう。

①最低積立金額が低い

最初から大きな金額を積み立てるのは躊躇しますよね。

そこで注目したいのが最低積立金額です。

100円から積立ができるネット証券も多いのでぜひチェックしてみてください。

小額から投資できるのは、投資のハードルが下がるね!

②クレカ積立でお得になる

クレジットカードで積み立てることにより、ポイントが還元されることがあります。

ポイントの種類、還元率などは会社とカードにより異なるのでこちらも要チェックです。

現金よりもお得に積み立てられるワン!

③取扱投資信託の数が多い

取扱投資信託の数が多いということは、投資の選択肢が増えるということです。

日本国内だけでなく、海外の投資信託も多く取り扱う証券会社もあります。

投資初心者の私に、海外への投資は難しいんじゃないかな?

リスク分散の観点においても資産を国内だけに集中するよりも海外への投資も組み合わせることがおすすめです。

この点で投資初心者にも、海外も含めて取扱投資信託の数が多い方がおすすめです。

④取引手数料が低い

効率的に資産形成を進めるためにも、手数料の安い証券会社を利用することは非常に大切。

ネット証券では取扱手数料が無料の会社も多くあります。

手数料の低さは利益への近道だワン!

⑤積立頻度が豊富

新NISAの魅力は毎月決まった額を投資に回すことで、取得単価を平均化、つまり価格変動のリスクを下げられる点です。

積立の頻度が多い方がよりリスク分散効果が高くなります。

証券会社によっては毎日積立ができるコースもあるので、自分に合った積立頻度を見つけましょう。

証券会社ごとのNISAの始め方・買い方

ここからはSBI証券と楽天証券の新NISAの始め方・買い方を紹介します。

以下で詳しく解説します。

SBI証券の新NISAの始め方

SBI証券での新NISAの始め方は次の通りです。

- メールアドレスの認証

- お客様情報の設定

- 規約の確認

- 入力内容の確認

- 口座開設方法の選択

- 本人確認書類を提出

- 初期設定を行う

- 買いたい銘柄を探し「新NISA(つみたて投資枠)」買付を選択する

- 積立コースと積立金額を設定し、商品を購入する

口座開設時には、「新NISA(つみたて投資枠)口座」を選択しましょう。

口座開設方法はネットか郵送かを選択し、「申し込む」ボタンを押すと、口座開設申込みは完了です。

オンラインで開設する場合には最短2営業日、郵送で開設する場合には最短7営業日となっているワン!

積立コースは「毎日、毎週、毎月」の3種類から選択します。

年間枠40万円まで、無駄なくつかい切りたい場合は、「NISA枠ぎりぎり注文」を選ぶのがおすすめです。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

SBI証券の新NISAの始め方について詳しく知りたい方は「SBI証券の新NISAの始め方/買い方を解説!」の記事を参考にしてみてください。

楽天証券の新NISAの始め方

- 口座開設の申し込みとメール登録をする

- 本人確認種類を提出

- 証券総合口座・新NISA(つみたて投資枠)口座の同時申しみ

- 初期設定、入金する

- 購入する銘柄を選び、積立タイミング・積立金額を指定する

- 設定内容を確認して注文する

③の同時申し込みの際には、「成長投資枠」、「つみたて投資枠」のどちらかを選べますので、「つみたて投資枠」を選択してください。

また、楽天証券に入金する方法は以下の3つです。

| 入金方法 | ①らくらく入金 | ②リアルタイム入金 | ③振込入金 |

| 対応チャネル | Web マーケットスピード | Web | ATM 窓口 ネット |

| 振込手数料 | 無料 | 無料 | 金融機関により異なる |

| 証券口座 への反映 までの時間 | 即時 | 金融機関で異なる | 30分~1時間 |

| 利用可能時間帯 | 原則24時間 | 24時間 | 金融機関による |

| 利用限度額 | 1億円/回(1日の限度額なし) | 1,000万円/回 (1日の限度額なし、金融機関で異なる) | 振込元の 振込上限額 に準ずる |

| 必要な手続き | 楽天銀行の口座と連携する (マネーブリッジ) | 提携金融機関と 「ネットバンキング契約」 | 特になし |

| 利用できる 金融機関 | 楽天銀行のみ | 13の主要銀行 が利用可能 | 全国の金融機関 |

らくらく入金のマネーブリッジでは、普通預金が年利0.1%アップします。

また、マネーブリッジには「自動入出金(スイープ)」という機能があります。

楽天証券で買い注文を出すときに証券口座内の資金が足りなくても、不足分を楽天銀行の預金残高から補うことができる機能です。

「積立日に楽天証券の口座にお金がなくて、今月は積立ができなかった」というミスをなくすことができるね!

また、毎月の積立の場合はクレカ積立でポイントがたまるので、楽天カードを上手く活用しましょう。

\クレカ積立でポイント還元/

- 0.5%~1%のポイント還元

- 楽天キャッシュも使えば月15万円までキャッシュレス決済可能

楽天証券の新NISAの始め方を詳しく知りたい方は「【画像あり】楽天証券の新NISAの始め方を分かりやすく解説!」の記事を参考にしてみてください。

新NISAの基本をわかりやすく解説

ここからはNISAの基本内容を紹介します。

以下で詳しく解説します。

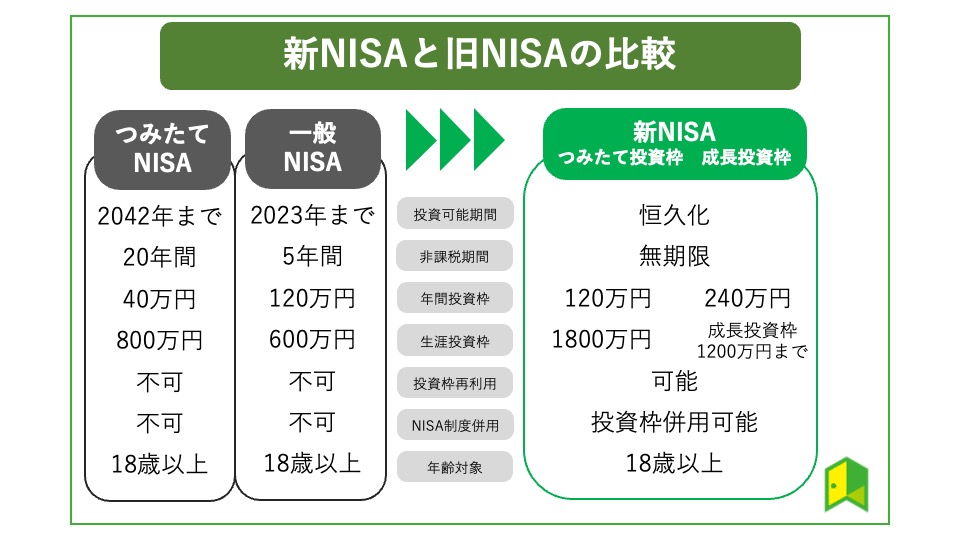

新NISAはとは? 旧NISAとの違い

そもそも新NISAってなに? 前のNISAと何が違うの?

NISAは2024年に大きく変更がされました。

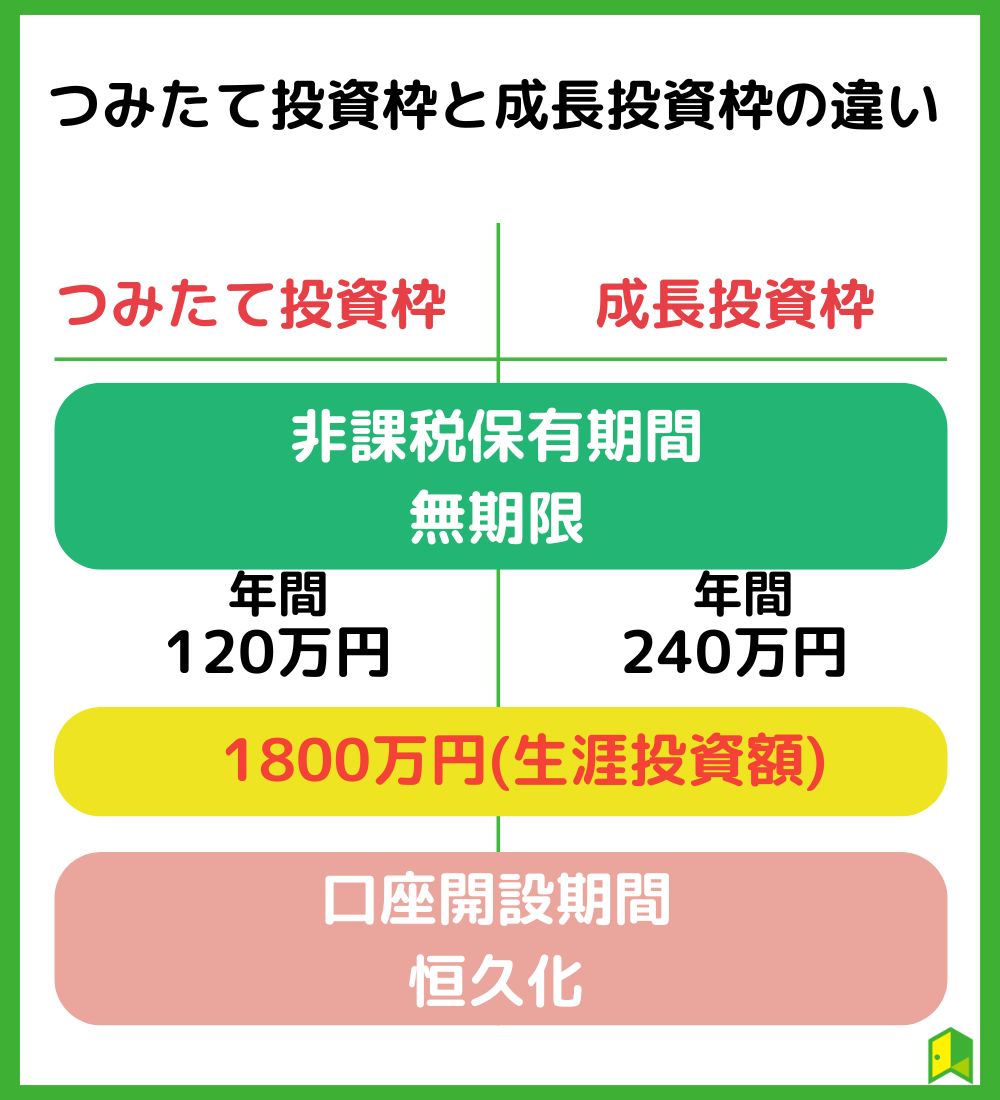

新NISAと旧NISAの違いをまとめると以下画像のとおりです。

今までは、つみたてNISA(旧NISA)が年間40万円×20年間=800万円、一般NISAが年間120万円×5年間=600万円が最大投資可能枠でした。

またどちらも非課税運用期間が決まっていましたが、 新NISAではどちらも制度・非課税期間が恒久化され、 買付残高で1800万円が最大投資枠となる予定で、そのうち一般NISA(成長投資枠)は最大1200万円となりました。

買付残高で1800万円のため、1800万円分投資してもその後売却すれば、再投資が可能となります。

つみたて投資枠と成長投資枠の違い

新NISAにはつみたて投資枠のほかに成長投資枠も存在しており、主な違いは以下のとおりです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税投資枠 | 年間120万 | 年間240万円 |

| 投資対象品 | 金融庁が選んだ投資信託・ETF | 上場株式・投資信託 |

| 投資可能期間 非課税期間 | 無期限 | 無期限 |

つみたて投資枠と成長投資枠は併用することが可能です。

それぞれの制度の特徴を理解して,自分にとって最適な運用をしましょう。

iDeCoと新NISA(つみたて投資枠)の違い

iDeCoと新NISA(つみたて投資枠)の主な違いは以下の通りです。

| 新NISA(つみたて投資枠) | iDeCo | |

|---|---|---|

| 運用期間 | 無期限 | 加入時~75歳 |

| 毎年の投資枠 | 120万円 | 14.4万円~81.6万円 |

| 取り扱い商品 | 金融庁が選んだ投資信託・ETF | 定期預金・投資信託・保険 |

| 口座維持手数料 | 無料 | 171円~ |

| 途中での引き出し | いつでもOK | 60歳まで原則NG |

iDeCoは60歳まで資産を引き出せないなど、ほぼ全ての項目で新NISAと異なります。

まずはiDeCoよりもNISAを始めるほうが先決だね!

NISAとiDeCoを併用する場合には、資産を効率的に増やすためにも掛金額のバランスが重要となります。

例えば子供の教育資金のための「新NISA」と、老後に備えた「iDeCo」を利用するなら、早く必要となる「新NISA」の配分を増やすと良いでしょう。

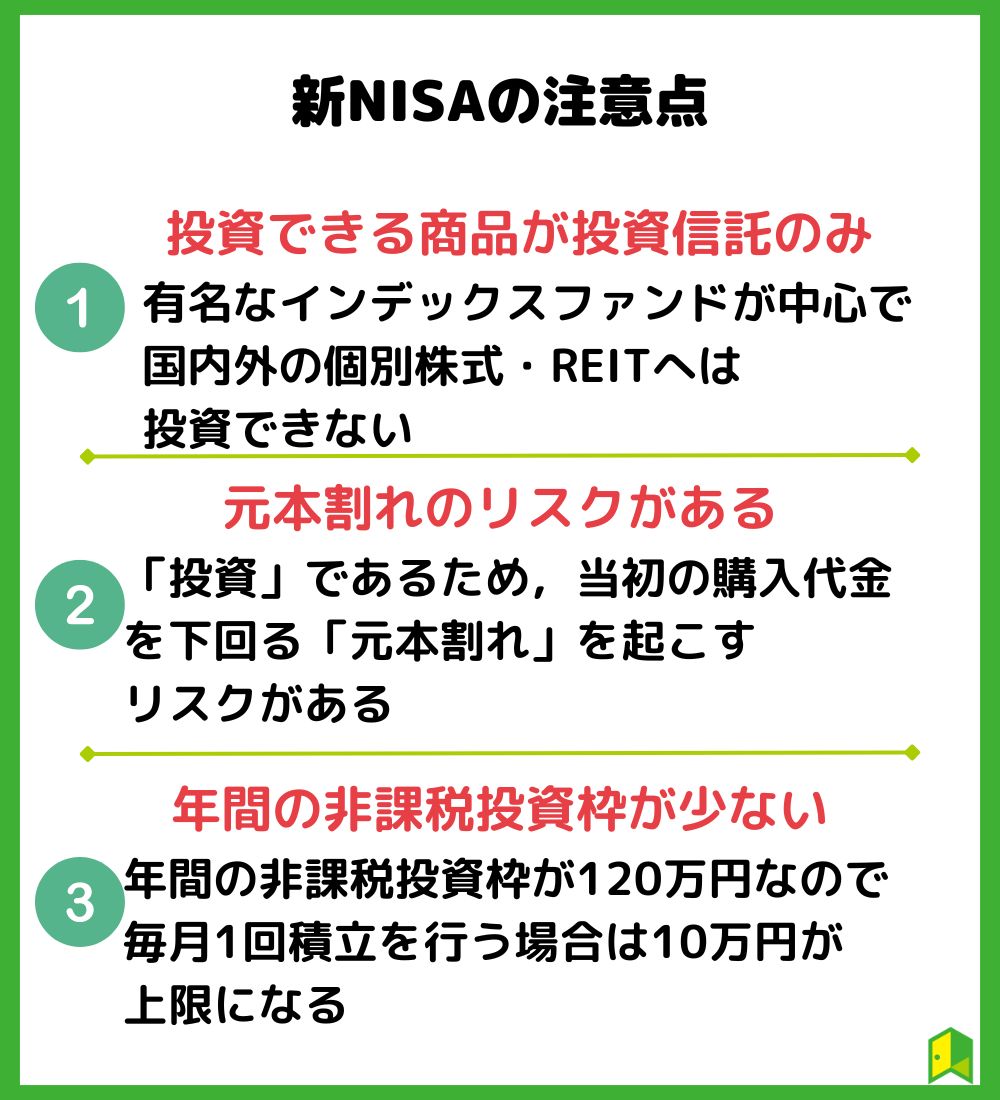

新NISAを始める前に知っておきたい3つの注意点

NISAのデメリットや注意点を知っておきたい…

新NISAについてネット検索すると「NISAはやめたほうがいい」などの意見もあり、始めるか迷う人も多いはずです。

あなたにとって、NISAをつかうのは適切な判断か考えるためにも、デメリットや注意点を把握しておきましょう。

順に解説していきますね。

①投資できる商品が投資信託のみ

新NISA(つみたて投資枠)の口座を利用して投資できるのは、TOPIXや日経平均株価、S&P500などに連動する有名なインデックスファンドが中心で、国内外の個別株式・REITへは投資できません。

もし個別株式にも投資をしたい場合は、つみたて投資枠ではな成長投資枠を選ぶ必要があります。

個別株はリスクが高いからなぁ…

個別株は数万円~数十万円の資金が必要で、値動きも激しいため、中・上級者向けの投資手法と言えるでしょう。

これから投資を始める方は、1日の値動きがそこまで大きくない投資信託で資産形成を始めることをおすすめします。

僕はつみたて投投資枠からはじめてみよう!

②元本割れのリスクがある

新NISAは金融庁が推奨する資産形成の一つですが、「投資」であるため、当初の購入代金を下回ってしまう「元本割れ」を起こすリスクもあります。

資産運用は自己責任であり、もし損失が出たとしても補償はもらえません。

元本を下回る可能性があることを理解しておくんだワン!

ただ、長期投資なので時間分散でリスクを低減できたり、複利効果も出現するため、長期積立投資を継続すれば高い投資成果を生み出す可能性は高いですよ。

③年間の非課税投資枠が少ない

新NISAは、年間の非課税投資枠が120万円と決められているため、毎月1回積立を行う場合、月10万円が上限となります。

家計に余裕があって、より多くの金額を投資に回したい方は、つみたて投資枠の限度額は物足りなく感じるかもしれません。

そのような方は、年間240万円の非課税枠がある「成長投資枠」の利用を検討してみるといいでしょう。

月10万円も捻出できるか不安だなぁ

新NISAは無期限に投資ができるので、月10万円が大きな負担に感じる方は、まずは月1万円程度で始めるのがおススメです。

若いうちから始めて少しずつ金額を増やしていき、最終的には月10万円を積み立てて、非課税効果を最大に享受しましょう。

投資に回せる金額が限られている人ほど、新NISAをつかうメリットがあるんだワン!

NISAで資産を増やすなら必見!

いろはにマネーの無料会員になると、NISAを効率的に進めるノウハウをメールマガジンで受け取れます。

今投資家に買われているファンドやNISAの辞め時など、運用中に気になるテーマを随時配信。

メールアドレスだけで簡単に無料登録できますので、ぜひご利用ください。

[signup-form]

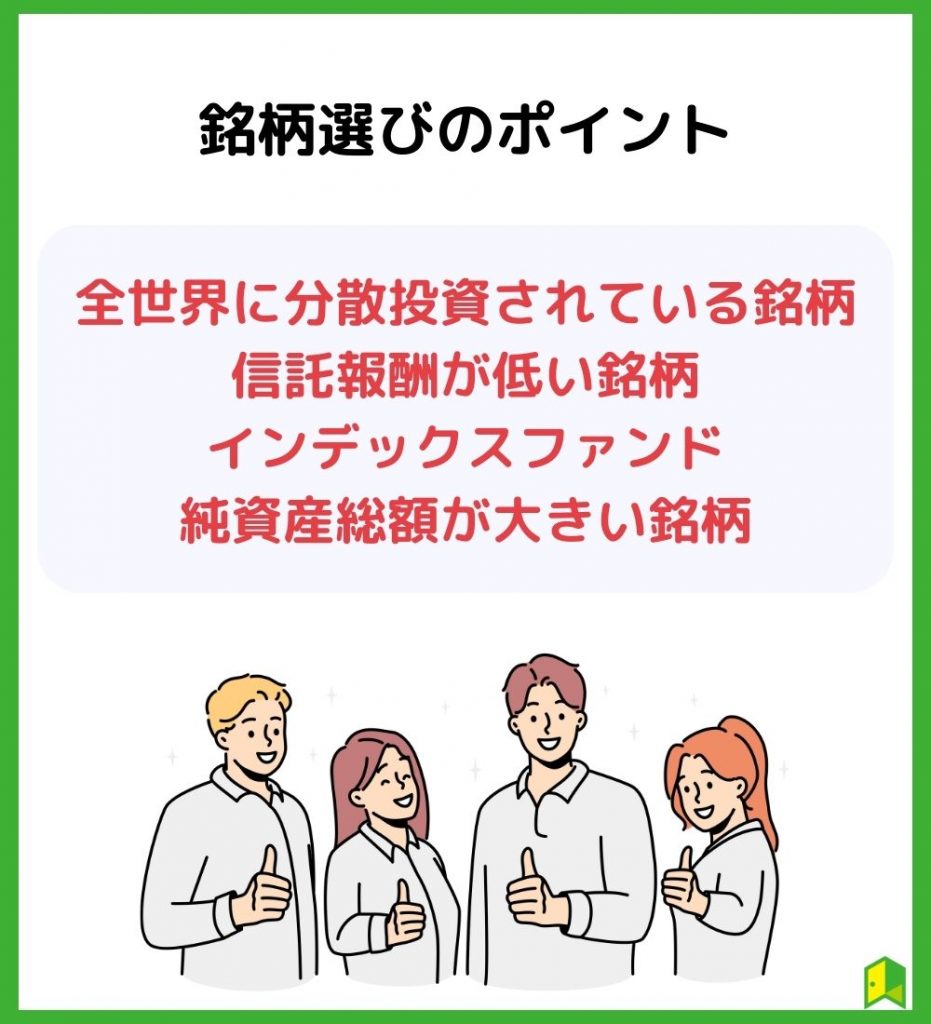

初心者におすすめの銘柄選びのポイント4つ

どうやって銘柄を選んでいいのかわからないな…

ここでは、NISAの銘柄を選ぶ4つのポイントを解説します。

全ての銘柄を購入できるわけではないので、ご自身にあった銘柄を選ぶ必要があります。

各ポイントを押さえて、自分に適したおすすめファンドを見つけましょう。

ポイントは以下の4つです。

それぞれ詳しく解説していきます。

①全世界に分散投資されている銘柄

投資先のおすすめは、「全世界」に投資する銘柄を選択することです。

投資先を集中させれば大きなリターンが期待できますが、その分下落した時の損失も大きくなる傾向があります。ると言われています。

もし投資先を特定の国だけにして、その国の社会情勢や景気が悪くなるとファンドの価格が暴落する可能性も。

新NISAでは、1つの国だけにとらわれず、全世界の複数の国に分散投資をして暴落リスクを抑えることが大切です。

値下がりリスクを分散し、安定した運用を行うことができるんだワン!

②信託報酬が低い銘柄

信託報酬(手数料)とは、ファンドの運用にかかる費用です。

ファンドを保有している期間はずっと手数料がかかるため、選ぶ際には信託報酬は低い方がおすすめです。

インデックスファンドは手数料が低めに設定されているからおすすめだワン!

信託報酬は日々のコストとして差し引かれるため、低い方が運用を続けるのに有利ですよ。

信託報酬の目安については、「信託報酬の目安/平均は?」の記事をご覧ください。

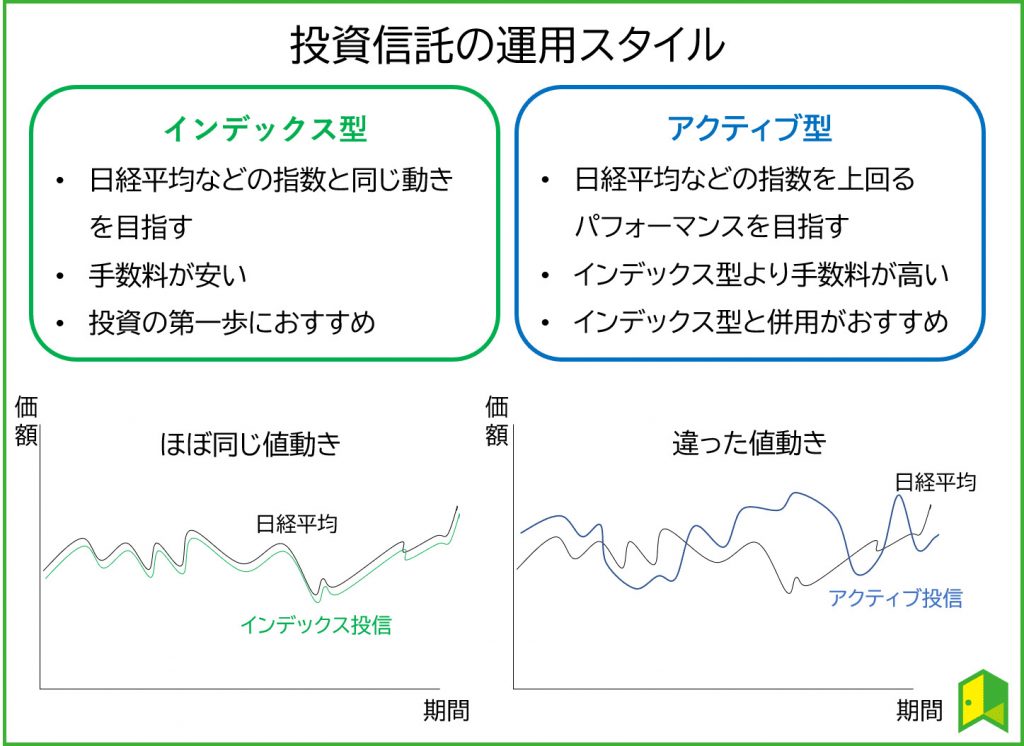

③インデックスファンド

投資信託には、インデックスファンドとアクティブファンドの2種類があります。

- インデックスファンド

特定の株価指数との連動を目指す投資信託

- アクティブファンド

ファンドマネージャーが投資商品を選別・運用し、ベンチマーク以上の収益を目指す投資信託

NISAでは、できるだけ信託報酬が低い投資信託、つまりインデックスファンドを選ぶことがポイントになります。

アクティブファンドはインデックスファンドより手数料が高いワン!

つみたて投資枠を長期間運用すればするほど、手数料は積み重なっていきます。

リスクやコストをできるだけ抑えて、長期的にコツコツと運用する『新NISA(つみたて投資枠)』では、インデックスファンドを選ぶことをおすすめします。

同じ指数に連動するインデックスファンドでも、運用会社によって信託報酬は異なるので、しっかりチェックしよう!

④純資産額が大きい銘柄

投資信託の時価総額のことを純資産額といい、ファンドの規模の大きさを表します。

純資産額が大きいほど、そのファンドへの投資金額が多いということなので継続した運用が見込めます。

もし、純資産額が少ないと運用がストップする可能性があります。

運用が強制終了されることを「繰上償還」と言うんだワン!

繰上償還の目安は一般的に10億~30億円と言われています。

そのため、純資産額が大きい銘柄を選ぶ方が良いでしょう。

積立シミュレーションをしてみよう!

積立投資って少額でも大丈夫なのかな…

積立投資は複利効果によって、少額でも大きな資産を築くことができます。

以下で実際にシミュレーションしてみましょう。(信託報酬は0.2%で計算)

つみたてシミュレーション

※信託報酬:0.2%

想定年利で、毎月均等に投資し続けた場合を仮定しています。 実際には、投資信託の年利(運用益)は変動いたしますので、あらかじめご留意ください。

2024年以降のNISA制度では年間360万円、生涯で1,800万円までの投資額(元本)に対する利益が無期限で非課税となります。

本シミュレーションは、将来の運用成果を約束するものではなく、特定の金融商品の取引を推奨し、勧誘するものでもありません。情報の正確性には万全を期しておりますが、その内容の正確性、完全性、信頼性等を保証するものではありません。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

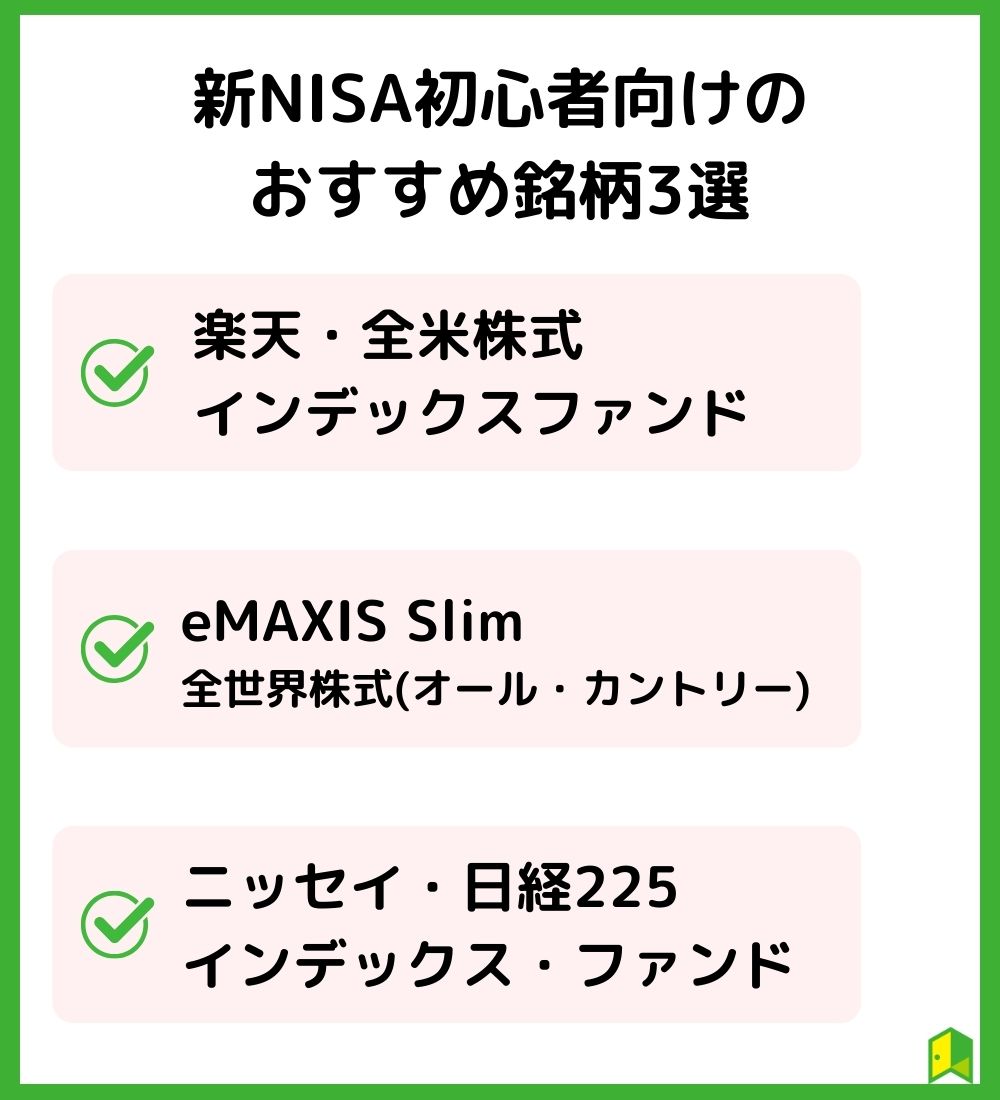

新NISA初心者向けのおすすめ銘柄3選

ここからは初心者向けのおすすめ銘柄を3つ紹介します。

以下で詳しく解説します。

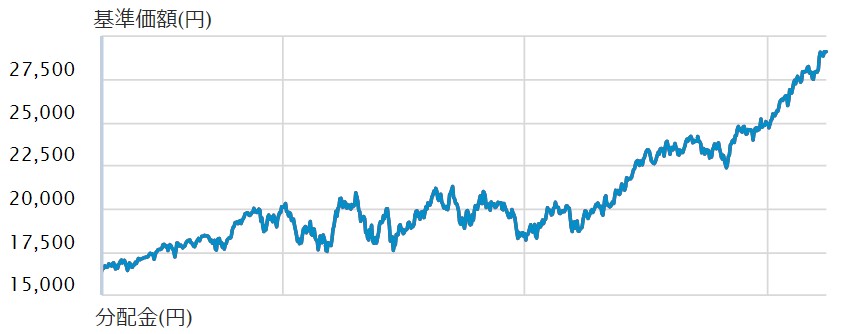

①楽天・全米株式インデックス・ファンド

SBI証券公式HPより引用

| 項目 | データ |

|---|---|

| ファンド名 | 楽天・全米株式インデックス・ファンド |

| 基準価格 | 29,095円 |

| 純資産残高 | 1,444,712百万円 |

| トータルリターン(1年) | 40.52% |

| 信託報酬 (年率・税込) | 0.162%以程度 |

| 運用会社 | 楽天投信投資顧問 |

| 組入銘柄(上位3つ) | マイクロソフト:6.30% アップル:5.80% エヌビディア・アマゾン:3.10% |

| 取扱のある証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 等 |

幅広い米国株式に投資できるのが、「楽天・全米株式インデックス・ファンド」です。

米国株式市場の約4,000銘柄に投資でき、投資対象には中小型銘柄も網羅されているので幅広く分散投資できます。

米国企業全体に投資したい方はこの投資信託が良いね!

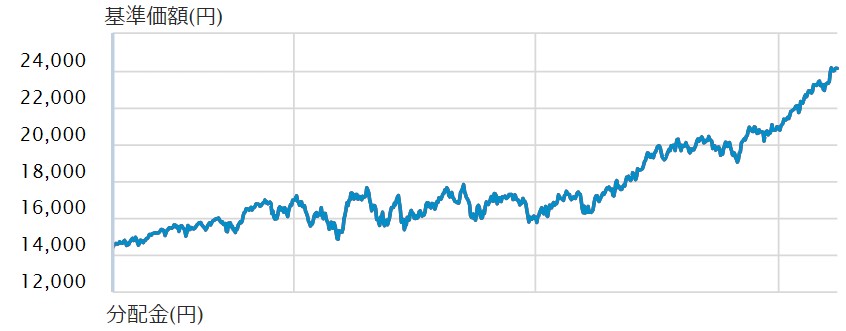

②eMAXIS Slim 全世界株式 (オール・カントリー)

SBI証券公式HPより引用

| 項目 | データ |

|---|---|

| ファンド名 | eMAXIS Slim 全世界株式(オール・カントリー) |

| 基準価格 | 24,090円 |

| 純資産残高 | 2,933,502百万円 |

| トータルリターン(1年) | 35.21% |

| 信託報酬 (年率・税込) | 0.05775%以内 |

| 運用会社 | 三菱UFJ国際投信 |

| 組入銘柄(上位3つ) | マイクロソフト:4.00% アップル:3.90% エヌビディア:2.70% |

| 取扱のある証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 等 |

「eMAXIS Slim 全世界株式 (オール・カントリー)」は、国内・海外先進国・新興国すべてを含む「全世界の株式」に投資できるインデックスファンドです。

今最も経済が発達しているのはアメリカですが、今後どの国が台頭するかは誰にも分かりません。

この商品を買うだけで、世界の約50ヶ国に幅広く分散投資できることから、カントリーリスクを大きく減らして投資できます。

まさに「地域の分散」をバランスよく行っている銘柄だね!

さらにこの銘柄は、経済の移り変わりに合わせて、各地域へ投資する割合、組み入れ銘柄をファンド内で自動的に入れ替えが行われます。

さらにeMAXIS Slimシリーズは業界最低水準の運用コストを目指し続けるので、どのインデックスファンドに投資すべきか悩んでいる方には特におすすめの商品だと言えるでしょう。

「投信ブロガーが選ぶ! Fund of the Year 2022」でも圧倒的な支持を受けて1位を獲得しているワン!

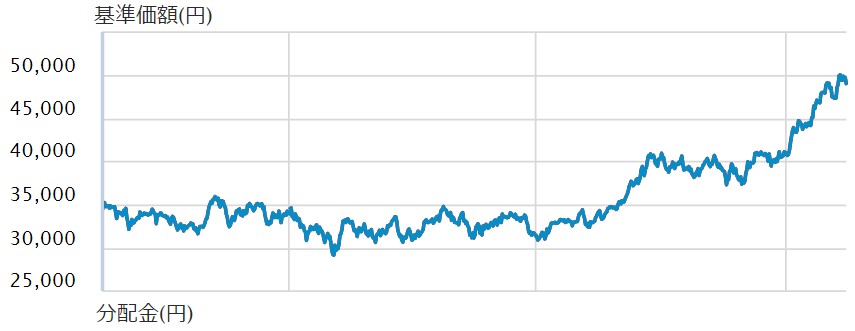

③ニッセイ日経225インデックスファンド

過去3年間の基準価格の推移(2024年4月2日時点)

SBI証券公式HPより引用

| 項目 | データ |

|---|---|

| ファンド名 | ニッセイ日経225インデックスファンド |

| 基準価額 | 49,020円 |

| 純資産残高 | 293,743百万円 |

| トータルリターン(1年) | 45.34% |

| 信託報酬(年率・税込) | 0.275% |

| 委託会社 | ニッセイアセットマネジメント |

| 組入銘柄(上位3つ) | ファーストリテイリング:11.00% 東京エレクトロン:9.40% アドバンテスト:4.70% |

| 取扱のある証券会社 | ・SBI証券 ・楽天証券 ・マネックス証券 ・auカブコム証券 ・松井証券 等 |

日本の株式市場の大きな動きを把握する代表的な指標「日経平均株価」との連動を目指すファンドです。

新NISAの対象銘柄の中で、日本株をメインに運用できる投資信託は少ないのが現状です。

そのため、日本株に分散してつみたて投資をしたい方や、外国株をメインにポートフォリオを組んでいる方のリスクヘッジとして組み入れるのがおすすめです。

NISAにおすすめの証券会社の選び方

おすすめの証券会社は分かったけど、自分で比較する時は何を基準にすればいいの?

そんな方のために、ここからは新NISAにおすすめの証券会社の選び方のポイントを解説していきます。

ポイントは大きく3つあります。

以下で詳しく解説します。

①新NISA対象商品は豊富か?

新NISAの対象商品数は証券会社によって異なります。

| 証券会社 | 新NISA対象商品数 |

|---|---|

| SBI証券 | 222本 |

| マネックス証券 | 218本 |

| 楽天証券 | 222本 |

| auカブコム証券 | 219本 |

| 松井証券 | 223本 |

せっかく投資をするなら、あなたの気に入った商品に投資をしたいですよね?

取扱商品数の多い証券会社を選べば、あなたのお気に入りの商品を見つけられる可能性が広がりますよ。

②最低投資金額はいくらか?

| 証券会社 | 最低積立金額 | 積立可能頻度 |

|---|---|---|

| SBI証券 | 100円 | 毎月・毎週・毎日 |

| マネックス証券 | 100円 | 毎月・毎日 |

| 楽天証券 | 100円 | 毎月・毎週・毎日 |

| auカブコム証券 | 100円 | 毎月 |

| 松井証券 | 100円 | 毎月・毎日 |

新NISAをする場合、積立金額や頻度を決める必要があります。

最低投資金額は全ての証券会社で100円となっていますが、積立可能頻度はバラつきがありますね。

SBI証券と楽天証券なら毎月・毎週・毎日から積立可能ですので、あなたのライフスタイルに応じて柔軟に選択できます。

毎日少額ずつ投資するのもよし、月に一度大きい額で投資するのもよし。

積立頻度は後から変更することもできますので、あなたにあった頻度を見つけてみましょう。

③たまる・つかえるポイントは何か?

| 証券会社 | 対象ポイント |

|---|---|

| SBI証券 | Tポイント・Pontaポイント・dポイント・JALのマイル/ Vポイント |

| マネックス証券 | マネックスポイント |

| 楽天証券 | 楽天ポイント |

| auカブコム証券 | Pontaポイント |

| 松井証券 | 松井証券ポイント |

NISAでクレカ積立をした場合や投資信託を保有している場合、ポイント還元を受けられることが多いです。

中でもSBI証券は、4つのポイントの中から1つ選べるうえにVポイントもダブルでためることができるため、最もおすすめです。

しかし、SBI証券が対応していないポイントをためたいと考えている方は、他の証券会社を選ぶのが良いでしょう。

あなたがためたいポイントを一つの軸として、証券会社を選んでみてください。

SBI証券は汎用性が高く、おすすめだね!

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら

新NISAにおすすめの証券会社5選

NISAを始めたいけど、どの証券会社を利用すればいい?

新NISAの運用をする場合は、金融機関に口座を開設する必要があります。

以下は証券会社の比較表です。

ネット証券は手数料が低く、初心者でもつかいやすいことから人気を集めており、おすすめしたいネット証券は以下の通り。

それぞれの特徴を以下で詳しく解説します。

SBI証券

SBIグループは2023年に1,000万口座を達成し、ネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも「本当におすすめしたい証券会社No.1」に選ばれているなど、評判が良い証券会社です。

そんなSBI証券の新NISAは、毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

また、新NISAの支払方法を三井住友カードを使った「クレカ積立」で設定すれば、自動で積立投資ができます。

クレカ積立をすればVポイントもたまるので、お得に老後の資産形成ができますよ。

低コストな商品を多く取り扱っているSBI証券は、あなたの資産を増やすパートナーになってくれるでしょう。

低コストで人気の「SBI・V・S&P500」を取り扱っているのも選ばれる理由だワン!

楽天証券

楽天証券は「オリコン顧客満足度 ネット証券ランキング」で2年連続1位になるなど、今話題の証券会社です。

最大の強みである『楽天経済圏』を活かし、お得に資産形成ができます。

楽天ポイントをつかって投資できるのは嬉しいな!

- 楽天カードによる決済で最大1%ポイント還元

- たまったポイントは投資信託の買い付けにつかえる

また、楽天証券は口座開設をするだけで日経テレコン(楽天証券版)がタダで読めるので、投資銘柄の情報収集も効率的にできますよ。

個別株投資をする際にも役立つワン!

マネックス証券

マネックス証券では、マネックスカードをつかって毎月積立投資をすると、カード決済額に対して1.1%の「マネックスポイント」がたまります。

クレカ積立によるポイント還元サービスは主要ネット証券で実施していますが、年会費(実質)無料のクレジットカードのなかでマネックスカードの還元率はトップレベルに高いです。

以下の表は、毎月5万円をクレカ積立した場合にたまる合計ポイントを、SBI証券、楽天証券と比較したものです。

| 証券会社 | 決済手段 | ポイント還元率 | 1年 | 10年 | 20年 |

|---|---|---|---|---|---|

| マネックス証券 | マネックスカード | 1.1% | 6,600 | 66,000 | 132,000 |

| SBI証券 | 三井住友カード(NL) | 0.5% | 3,000 | 30,000 | 60,000 |

| 楽天証券 | 楽天カード | 0.5% | 3,000 | 30,000 | 60,000 |

20年の運用で2倍以上の差が生まれるんだね!

新NISAは長期の運用を前提としているので、こうしたポイント還元の恩恵も比較に入れておくべきです。

このように、マネックス証券の新NISAは、ポイント還元を重視したいという人に最もおすすめと言えます。

マネックス証券で新NISAの始め方

- 口座開設を申し込む

- NISA口座の開設を申し込む

- NISA口座の開設手続きが完了する

- 投資商品を選び、積立の設定をする

マネックス証券の口座の開設は、郵送で行うかウェブサイトで行うことができます。

ウェブサイトだと、最短で申込みの翌営業日に開設が完了するのでおすすめです。

NISA口座の申し込み後にNISA口座開設申込書類が送られてくるので、必要事項を記入し、本人確認書類などを同封して返送します。

NISA口座の開設では、書類での手続きが必要なので、注意しよう!

\クレカ積立がお得/

マネックス証券なら、カード積立で1.1%のポイント還元!

主要ネット証券(手数料無料のクレカ)で最大規模のポイント付与率です。

マネックス証券の新NISAの始め方について詳しく知りたい方は「マネックス証券のNISAはおすすめ!始め方/やり方や評判を解説」の記事を参考にしてみてください。

松井証券

松井証券は日本初のインターネット証券で、今でも革新的なサービスを開発し続けています。

25歳以下は株式手数料が無料、業界最安水準の一日信用取引手数料など、本格的な個別株投資をしたい方に人気の証券会社です。

保有中にかかる手数料については、低コストな商品を厳選しているなど利用者目線で運営されているのも魅力ですね。

信託報酬(税抜)のうち松井証券の受取分の上限を0.3%に抑えることをルール化したサービス「投信毎月ポイント・現金還元サービス」を実施。

0.3%を超える部分は、投資家に松井証券ポイントまたは現金を毎月還元してくれます。

しかもポイント受け取りを選べば、還元率が現金受け取りよりも10%お得になります。

松井証券ポイントは、Amazonギフト券や3,000種類以上の商品と交換できて、投資信託の積立にもつかえるよ!

操作方法で迷った時は、専用ダイヤルから丁寧にサポートしてくれるワン!

松井証券の新NISAの始め方

- 松井証券の口座開設を申し込む

- NISA口座の開設を申し込む

- 送付資料にNISA口座に新規開設に必要な書類を同封した上で返送する

- 投資商品を選び、積立の設定をする

松井証券の口座開設はウェブサイトから行うことができます。

スマートフォンにおける「eKYC」をすれば、最短即日で口座開設が完了するのでおすすめです。

しかし、オンラインで口座開設を行う場合、NISA口座を同時に申込むことができないので注意が必要です。

証券口座とNISA口座を同時に申込めないのは、少し手間がかかるね。

\お得なキャンペーン実施中/

松井証券では、コーポレートブランドのリニューアルに伴って、お得なキャンペーンを実施中!

新規口座開設とクイズに正解するだけで、松井証券ポイント1,000ポイントがもらえます。

松井証券について詳しく知りたい方は「【危ない?】松井証券の評判・口コミは?手数料は高い?メリット・デメリットを徹底調査」の記事を参考にしてみてください。

auカブコム証券

auカブコム証券は、三菱UFJフィナンシャルグループ×KDDIの証券会社です。

プチ株(単元未満株)を取り扱っているので数百円から投資ができるだけでなく、Pontaポイントで投資を行うこともできるので、投資初心者に人気の証券会社です。

またPontaポイントをためることもでき、投資信託の月間平均保有額が24,000円以上なら、月間平均保有残高に応じて、最大0.24%のPontaポイントが加算される仕組みもあります。

| 月間平均保有残高 | 100万円未満 | 100万円以上3,000万円未満 | 3,000万円以上 |

| 通常銘柄ポイント加算率(年率) | 0.05% | 0.12% | 0.24% |

| 指定銘柄ポイント加算率(年率) | 0.005% | 0.005% | 0.005% |

※指定銘柄は月間平均保有残高24万円以上

auカブコム証券で投資信託を保有することでPontaポイントをため、たまったポイントを投資信託購入代金に充てるというサイクルは魅力的ですね。

さらにauPAYカードで「クレジットカード積み立て」行うことで、毎月の投資信託の積立金額の1%がポイント還元されます。

話題の新NISAにも対応しているワン!

auカブコム証券の新NISAの始め方

- 口座開設を申し込む

- 本人確認書類を提出

- 証券総合口座・新NISA口座の同時申しみ

- 投資商品を選び、積立の設定をする

auカブコム証券の口座開設方法は、郵送・ウェブサイト2つの選択肢があります。

NISA口座申込後、税務署の審査に1~2週間程度かかりますが、auカブコム証券では申込の際に口座を仮開設をしてくれるため、審査を待たずに取引することができます。

審査に落ちた場合、買付商品は一般講座に移されるワン!

\投資初心者におすすめ/

auカブコム証券なら手数料割引サービスが充実しており、お得に投資が可能!

Pontaポイントがつかえたり、100円から株式投資ができるなどメインの証券口座としてもおすすめです。

auカブコム証券について詳しく知りたい方は「auカブコム証券のメリット4選!デメリットや手数料も紹介【儲かる?】」の記事を参考にしてみてください。

手軽にNISAをするならWealth Navi(ウェルスナビ)

ご自身でNISAを運用する場合はある程度の投資知識や手間を要するので、不安に感じている方もいるでしょう。

自分で投資する商品を選ぶのは、ハードルが高いな…。

ですがロボアドバイザーの「ウェルスナビ」なら、面倒な資産運用を全自動でおまかせ可能。

おまかせってどういうこと!?

リスクの許容度や積立額を設定するだけで、アルゴリズムに基づいてあなたに合った資産形成をします。

そのため、利益確定のタイミングなどに悩むことなく、非課税での資産運用を計画的に行うことができるのです。

ウェルスナビの「おまかせNISA」は自動積立を利用できるため、新NISA同様の効果を期待できます。

普段は忙しくて投資の勉強や資金管理ができない会社員や専業主婦にもおすすめです。

最低1万円から気軽に運用できるワン!

\口座開設で1,000円プレゼント/

いろはにマネー経由でWealthNaviの口座開設をすると、1,000円プレゼントのタイアップ特典実施中!

以下のボタンからタイアップページへアクセスできます。

*詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください

新NISAの始め方に関するよくある質問

ここからは新NISAの始め方に関連するよくある質問についてお答えします。

以下で詳しく解説します。

何円で積立設定するのがおすすめですか?

投資する人の貯金額や収入によって投資に回せる金額が異なるため、万人に適した金額を伝えることはできません。

ただし、中長期目線で投資するのであれば月5000円~3万円程で始めてみるのが良いでしょう。

日々の生活費だけで家計が苦しい人は、まずは家計の見直しを行ってください。

生活の満足度を下げずに節約できる項目はいくつもあるので、「一人暮らしの最強節約術をご紹介!【学生・社会人必見】」の記事を要チェックです。

私は貯金もあるし、毎月もらっている給料の範囲内でやりくりできているから3万円にしようかな!

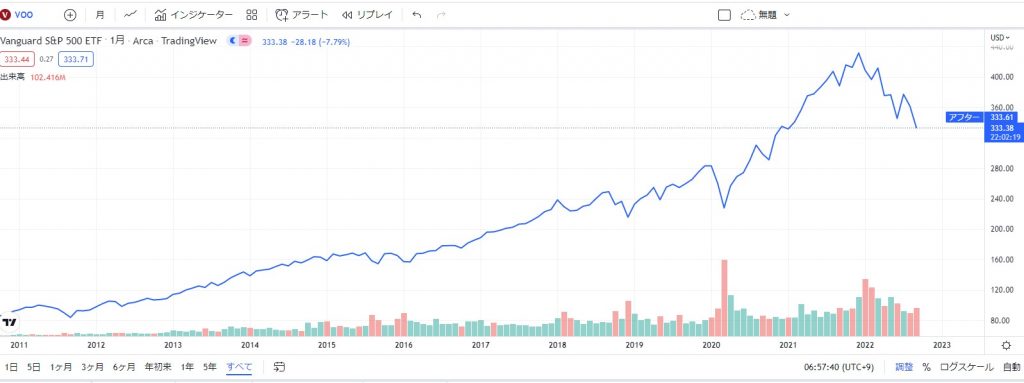

新NISAを成功させるコツはありますか?

新NISAを成功させるためには長期的な目線を持つことが大切です。

というのも、短期的に見ると元本割れをする可能性がありますが、アメリカの株式に連動するインデックスに10~20年といった長期的な目線で運用すると、過去のデータ上だと元本割れしないためです。

アメリカの代表的な株価指数であるS&P500に連動するVOOの株価チャートを見てみましょう。

直近ではやや値下がりしているものの、きれいな右肩上がりのチャートを描いています。

注目すべきなのは、このS&P500指数はどの20年間を切り取っても、プラスのリターンを得られているということです。

スゴイ!これなら安心して投資できそうだ!

あくまで過去のリターンの話で、未来の保証ではないから注意が必要だワン!

とはいえ、これまでの実績から考えるとNISAを活用して長期投資をするメリットは十分にあると言えるでしょう。

一次的に株価が下がっても気にすることなく、コツコツと投資を続けられる人が資産形成に成功するのです。

NISAをしない方がいい人はいますか?

NISAをおすすめできない人の特徴は以下の通りです。

- すぐに利益を出したい人

- 日々の生活費で家計が苦しい人

- 元本保証を求めている人

新新NISAは毎月数千円~3万円を、数十年といった長期的な目線で運用します。

そのため「数日や数ヶ月の短期間で大きな利益を出したい」と考える人には、相性が合わないと言えるでしょう。

また、「新NISAをしておけばお金が増えるらしい」という口コミから、NISAを始めることを検討する人もいると思います。

ただしNISAでは、投資信託の仕組みを通じて値動きのある株式や債券などを運用しているため、元本保証はありません。

そもそも絶対にお金が増える投資はないワン!

しっかり商品の特徴や仕組みを理解したうえで始めることをおすすめします。

つみたて投投資枠と成長投資枠投資枠やiDeCoとの違いは何ですか?

まず、新NISA(つみたて投資枠と成長投資枠)、iDeCoは以下のような違いがあります。

| つみたて投資枠 | 成長投資枠 | iDeCo | |

|---|---|---|---|

| 運用期間 | 無期限 | 無期限 | 加入時~65歳 |

| 毎年非課税投資枠 | 120万円 | 240万円 | 14.4万円~81.6万円 |

| 取扱商品 | 金融庁が選んだ投資信託・ETF | 上場株式・投資信託 | 定期預金・投資信託・保険 |

| 口座開設手数料 | 無料 | 無料 | 171円から~ |

| 途中の引き出し | いつでも可能 | いつでも可能 | 60歳まで原則不可 |

つみたて投資枠と成長投資枠では、運用期間や非課税投資枠、取扱商品に違いが見受けられます。

iDeCoは60歳以降にしか資金を引き出すことができないなど、ほぼ全ての項目で新NISAと異なっています。

iDeCoは老後資金目的と言えるね!

投資金額がおおむね1万円未満などと少ない方は「つみたて投資投資枠」がおすすめです。

毎月3万円以上出せて資金に余裕がある方は、「成長投資枠」を利用しましょう。

また、「一般NISA」と「iDeCo」は併用することができます。

併用することで、より短期間で多くの非課税枠をつかうことができるよ!

何から始めたら良いか分からない方は、コチラを参考にしてみてください。

- 新NISA(投資枠)がおすすめな人

株式投資を中心に、年間100万円ほど投資したい人 - 新NISA(つみたて投資枠)がおすすめな人

長期的にコツコツ積み立てたい人 - iDeCoがおすすめな人

老後に必要な資金を備えたい人

NISAはいつ始めるのがいいですか?

NISAは長期保有を前提に投資をするものなので、目先の株価よりもどれだけ早く投資を始められるのかが重要です。

「長期投資」とは、その名の通り長期的に投資を継続することで、安定した収益の獲得を目指す投資スタイルです。

具体的には10年以上を目安に、同じ金融商品を保有し続けるというもの。

長期保有って何がそんなに良いの?

結論、長期投資がおすすめの理由は以下の通りです。

- 収益率が安定する

- 初心者でも始めやすい

- 精神的な負担が少ない

- 資産運用の幅が広がる

- 複利効果でお金を増やしやすい

時間を味方につけるという意識が大切だワン!

NISAを口座開設後にそのままにしているとどうなりますか?

なにも商品を購入していなければ、非課税期間は残されたままです。

1度でも商品を購入すると、非課税期間の利用が始まるよ!

非課税期間は20年間あり、それを有効に活用するには20年たっぷりつかうのがおすすめです。

口座開設後に商品を買う際には運用期間も考えましょう。

新NISA(つみたて投資枠)から成長投資枠に切り替えることはできますか?

つみたて投資枠から成長投資枠に切り替えることができます。

しかし気を付けなければいけないことは、1年に1回までで、買い付けも同じ年に、つみたて投資枠または成長投資枠成長投資枠のどちらかでしかできないことです。

切り替える際にNISAの種類だけではなく、同時に金融機関も変更できます。

NISAの設定後にチェックする項目はありますか?

長期間の運用で元本割れする可能性が低くなりますが、ほったらかしにしたまま放置することはおすすめできません。

次の3つを定期的に確認し、計画的に資産形成を目指しましょう。

NISAの設定後にチェックするポイントは以下の3つです。

- 基準価額:基準価格は投資信託の値段

- 月次報告:ファンドの運用状況、などをまとめた財務報告

- 運用報告書:期間中の運用実績などが記載されている、運用成果やコストなどをまとめたもの

これらに注億して納得しながら積み立てましょう。

でもまだ少し不安だな…。

次のような特徴のある銘柄を選んでおくことも、投資初心者にはおすすめです。

詳しい説明は以下の記事で書かれているので、参考にしてください。

NISAを始めるのに、SBI証券と楽天証券のどちらがおすすめですか?

積立頻度の選択肢が豊富なSBI証券がおすすめです。

SBIグループはネット証券国内株式個人取引シェアNo.1を誇っています。

「いろはにマネー」の独自調査でも、「本当におすすめしたい証券会社No.1」に選ばれているなど、評判が良い証券会社です。

積立頻度は毎日と毎週コースがあるので、基本の毎月コースよりもきめ細かく「時間分散投資」ができます。

もちろん楽天証券もおすすめする証券会社の1つです。

SBI証券よりも幅広いポイント投資ができるなどといったメリットもあります。

どの証券会社が自分に合うのか、特徴を理解して始めましょう。

NISAを始めるにはスマホかパソコンどちらが便利ですか?

ずばりスマホが便利です。

口座開設の時に本人確認が必要となります。

その際にスマホをつかってマイナンバーや運転免許証などの画像をアップロードするのが、取引まで最速の方法です。

スマホアプリがある証券会社もあるから、始める時も、運用するときもラクだワン!

NISAのお金はどうやって引き出せばいいですか?

新NISAは以下のステップで自由に引き出しできます。

ここでいう「引き出し」って、運用中の資産を売却して現金に変えることだよね!

- NISAで保有している銘柄から、売却したい銘柄を選ぶ

- 売却したい金額や口数を指定する

- 内容を確定させる

NISAは長期間の運用を前提とした制度なので、途中で引き出すことのデメリットもあることに注意してください。

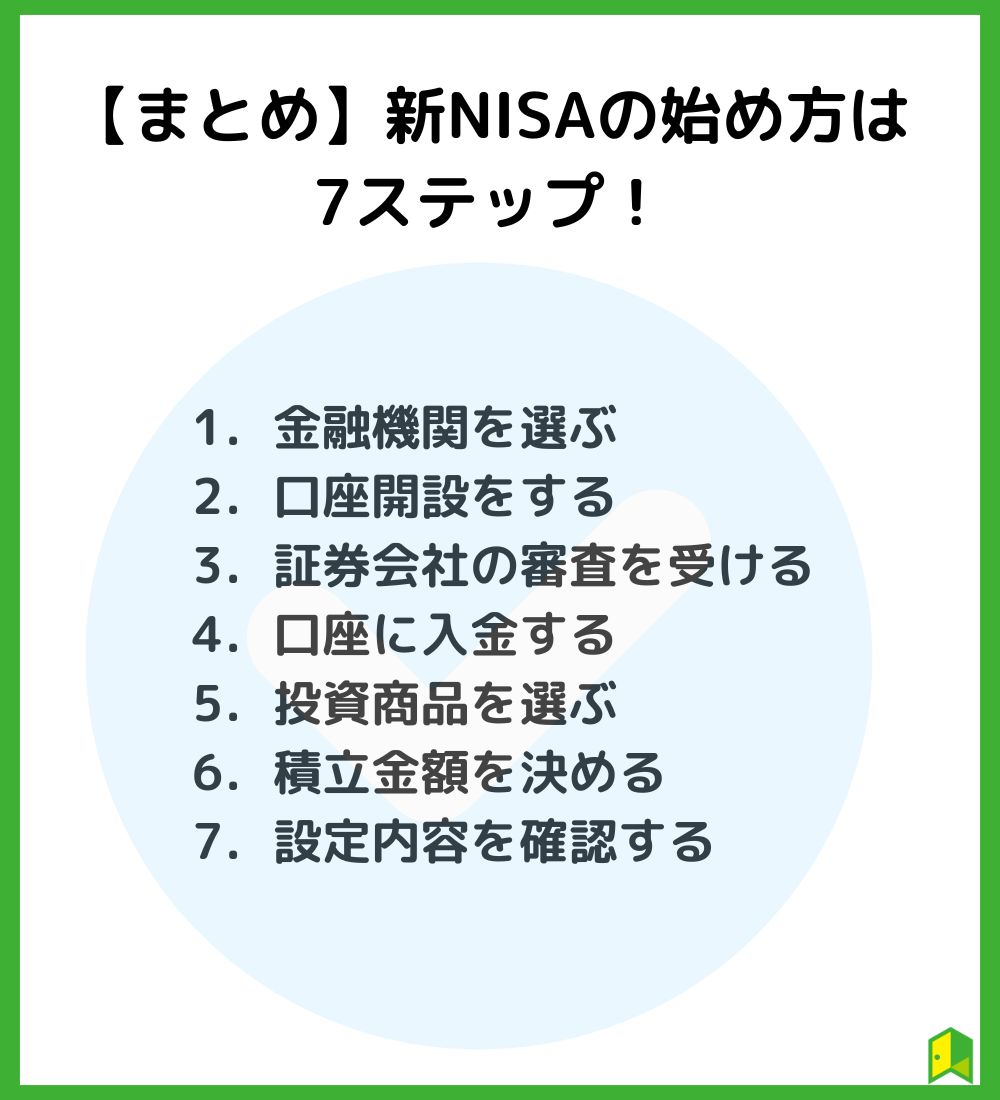

【まとめ】新NISAの始め方は7ステップ!

初心者の僕も、新NISAを始めてみようかな!

新NISAの始め方を中心に、おススメの証券会社や注意点などを初心者にもわかりやすく解説してきました。

最後に改めて、新NISAの始め方を確認していきます。

新NISAは無期限に積立投資ができ、運用益が非課税になるなどメリット大です。

この記事を読んで「新NISAをはじめてみたい!」と思った方は、人気の高いSBI証券などの口座開設から始めましょう。

\限定キャンペーン実施中/

まだ証券口座を持っていない方は、NISAで人気の「SBI証券」がおススメ!

いろはにマネーからの口座開設限定でオリジナルレポート「10億円運用した『たけぞう』直伝!2024年の投資戦略」もプレゼント!

*オリジナルレポートプレゼントキャンペーンの詳細はこちら