・消費者金融でお金を一度でも借りるとどうなるの?

・家族や職場の人にバレたり、ローンが組めなくなったりするの?

このような悩みを解消します。

この記事の結論

消費者金融でお金を借りたいけど、周囲の目が気になって躊躇している人も多いでしょう。

今回は、消費者金融でお金を一度でも借りるとどうなるのかを解説します。

結論からいうと、計画的に借入・返済すれば問題ないワン!

また「消費者金融で一度でも借りると終わり」と言われる理由や、借入している人の割合、特徴、心理についても紹介します。

万が一、返済ができなくなったときの対処法もまとめたので、最悪の事態の逃れ方を踏まえたうえで利用を検討できるでしょう。

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

消費者金融で一度でも借りるとどうなる?

消費者金融で一度でも借りるとどうなるのか知っておきたい……

消費者金融で一度借入したからといってブラックリストに載ったり、人生が狂ったりする訳ではありません。

むしろ、必要に応じてお金を借りられるので、目先の生活や出費に対処できます。

ここでは、消費者金融に借入をしても問題ない理由を根拠とともにお伝えします。

①信用情報機関に記録が残る

消費者金融で一度でも借入をすると、信用情報機関に記録が残ります。

信用情報機関とは、ローンやクレジットカードの取引履歴を管理している機関のことです。

日本では主に下記の3つの機関にて、個人信用情報の内容や期間が保管されています。

| 信用情報機関 | 主に利用する金融機関 |

| 日本信用情報機構(JICC) | クレジットカード会社、消費者金融 |

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社 |

| 全国銀行個人信用情報センター(JBA) | 銀行 |

消費者金融で借入をすると、JICCまたはCICに申込履歴から取引実績まで記録されます。

返済期日を守れば記録されるだけだから問題ないワン!

しかし計画通りに返済できず、長期延滞や滞納の記録が残ってしまうと、俗にいう「ブラックリストに載る」状態になります。

ブラックリスト入りすると、今後、クレジットカードの新規発行やローンの契約ができなくなる恐れがあるので注意しましょう。

②取り立てに遭うことはない

「消費者金融=闇金」と勘違いしている人も一定数います。

そのため「返済が少しでも遅れてしまえば、怖い取り立てに遭う」「人生を棒に振ることになる」と思い、利用を躊躇している人も多いようです。

しかし消費者金融は、闇金とは異なり、国に認められた業者ですので安全に利用できます。

貸金業法 第11条にて、「第三条第一項の登録を受けない者は、貸金業を営んではならない。」と定められているので、貸金業登録済みの業者であるかあらかじめ確認しましょう。

登録貸金業者はどうやって確認するの?

金融庁の「登録貸金業者情報検索サービス」から貸金業登録の有無を確認できます。

なお登録貸金業者は、法律に基づいて運営されているので、威圧的な取り立てを行うと業務停止などの処罰を受けることになるでしょう。

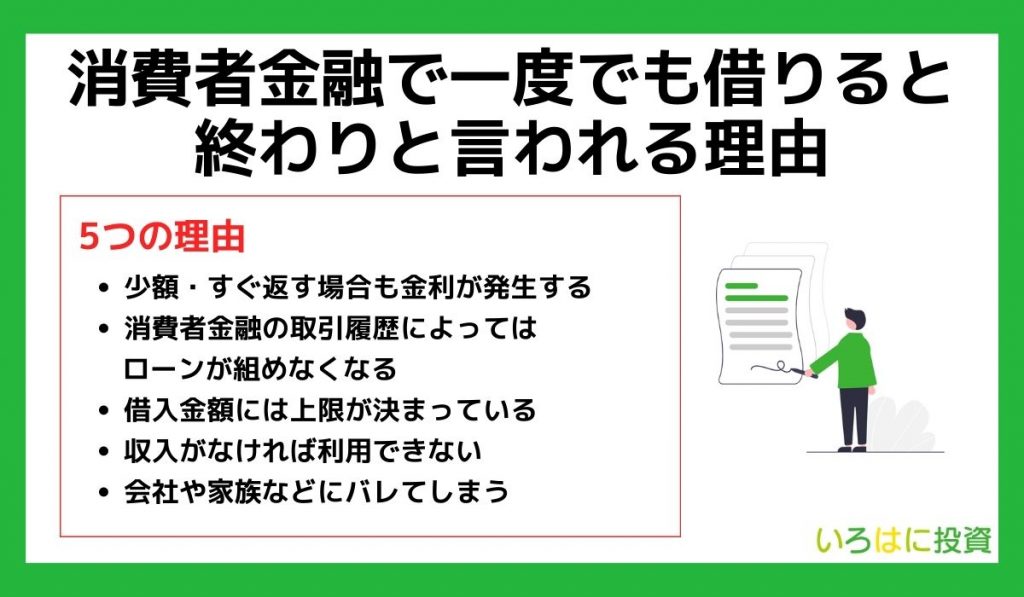

【デメリット】消費者金融で一度でも借りると終わりと言われる理由

消費者金融を利用する前にデメリットを知っておきたい!

繰り返しになりますが、登録貸金業者であれば「闇金」のような取り立てを行うことはないので安心して利用できます。

とはいえ、「消費者金融=一度でも借りると終わり」と考える人も一定数いるので、どうしてそのように思われるのか理由を5つに分けて紹介します。

① 少額・すぐ返す場合も金利が発生する

消費者金融は、数千~数万円単位で借入することができます。

どれだけ少額な借入であっても金利が発生するので、「消費者金融=悪質な業者」と認識されるのかもしれません。

また、借入した翌月に完済する場合であっても、借入していた期間分の金利が発生します。

銀行カードローンの金利は年1.5%〜14.5%であるのに対し、消費者金融は年3.0〜18.0%と高めに設定されていることも欠点と言えます。

基本的に上限金利が適用されるワン!

例えば、アコムで50万円借入して、2年かけて返済する場合、金利18.0%が適用されると99,079円もの利息が発生します。

② 消費者金融の取引履歴によってはローンが組めなくなる

消費者金融の取引履歴は、信用情報機関に登録されるため、長期間の遅延や延滞などを起こしてしまうと、ローンが組めなくなります。

場合によっては、カーローンや住宅ローンを組めなくなるので、今後ローンを利用して家や車を購入したい方は注意が必要です。

それは困る……

そのほかにも、クレジットカードの新規発行やスマホの本体代の分割払いができなくなる可能性もあります。

こういった不便な状況に陥った時に「消費者金融は一度でも借りると終わり」だと感じるのかもしれません。

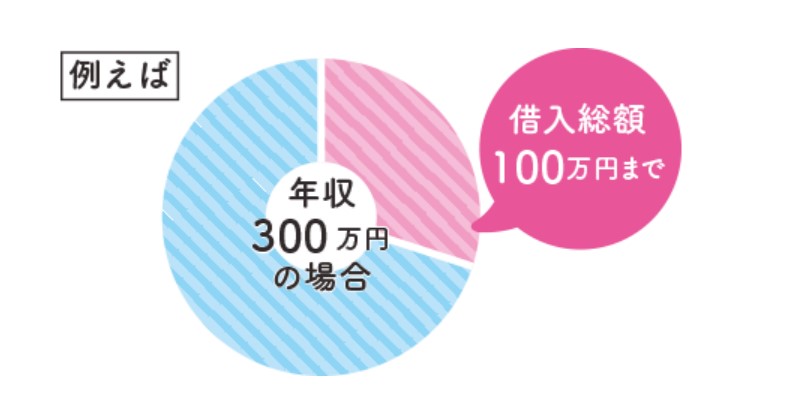

③ 借入金額には上限が決まっている

消費者金融を含む貸金業者は、貸金業法に基づいて運営されているので、借入できる金額に限りがあります。

詳しく言うと、貸金業者は総量規制と呼ばれる法律によって、年収の3分の1以上の貸付を禁じられているのです。

例えば、年収が300万円の人なら、総借入額が100万円を超えてはなりません。

A社から50万円、B社から40万円借り入れしている人は、C社の審査に通っても10万円以下しか借りられないワン!

総量規制の影響で「一度でも借入すると本当に困った時にお金を貸してもらえない」「年収の3分の1に達してしまうと終わり」と考える人もいるようです。

④ 収入がなければ利用できない

そもそも消費者金融は、「収入が安定している人」を対象としているため、無収入であれば審査に通りません。

利用できる人が限られていることから、安全性が乏しく、一度でも借りると終わりなのではないかと考える人もいるようです。

しかし、その考えに沿って誰でも利用できるサービスを提供し、すべての人に貸付した場合、返済困難に陥り、借金に悩む人が急増するでしょう。

実際に貸金業者が年収の3分の1までしか貸付できない制度「総量規制」は、多重債務者の問題を解決するために貸金業法が改正され、2010年6月に完全施行されました。

誰にでもお金を貸付をしたら、返済しきれないほどの借金を抱えて悩む多重債務者が増加したという背景があるのです。

「すべての人が利用できるサービス=安全」とは言い難いワン!

⑤ 会社や家族・同居しているパートナーにバレてしまう

消費者金融にお金を借りると、会社や家族、同居しているパートナーにバレてしまう可能性があるため、「一度でも借りると終わり」といわれています。

仮に結婚した相手が「消費者金融でお金を借りる人に嫌悪感がある」という場合、借入がバレてしまうと離婚を切り出される可能性もあるでしょう。

また、職場の人に消費者金融での借入がバレて「お金にルーズな人」という印象を与えてしまうかもしれません。

消費者金融での借入は工夫次第でバレずに借入できるので、誰にも知られたくないという方はしっかりとポイントを押さえて利用しましょう。

誰にもバレずにお金を借りるコツ

- 会社:収入証明書を提出して在籍確認を回避する

- 家族:郵送物なしのカードローンを利用する

- 家族:連絡先に固定電話を登録しない

- 周囲の人:カードレスのカードローンを利用する

もっと詳しく確認したい方は「誰にもバレずにお金を借りる方法まとめ」をチェックだワン!

はじめて消費者金融を利用する人へのおすすめ3選!

どの消費者金融なら安心して利用できるのかな?

ここでは、安心して利用できるおすすめの消費者金融を3社に厳選してご紹介します。

| 消費者金融 | 金利 | 融資スピード | 電話での在籍確認 |

| プロミス | 4.5%~17.8% | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 | 原則不要 |

| SMBCモビット | 3.0%~18.0% | 最短30分 | 原則不要 |

| アイフル | 3.0%~18.0% | 最短20分 | 原則不要 |

① プロミス:顧客満足度が高い

プロミスのおすすめポイント

- 上限金利が他社よりも0.2%低い

プロミスはアコムやSMBCモビットとは異なり、親会社にメガバンクを持たない独立系消費者金融です。

長期的に借入する場合は、0.2%低いだけで大きな差が開くので、借りたお金を負担なくゆっくり返したい人におすすめです。

併せて、「プロミスは借りるとやばい?審査の通過率や金利・口コミなど特徴を徹底解説」もチェックしてみてください。

| 実質年率 | 4.5%~17.8% |

| 審査時間 | 最短3分* |

| 最短融資 | 最短3分* |

| 限度額 | 500万円 |

| 在籍確認(電話) | 原則、なし |

\初めての方必見/

初めての方は30日間利息が無料に!

Webからいつでも借り入れお申込できます。

リンク先はフリーキャッシング/レディースキャッシングの申込ページです

② SMBCモビット:大手企業の傘下による運営で安心

SMBCモビットのおすすめポイント

- 各業界トップクラスの企業を有する複合金融グループが運営

- 借入・返済はスマホで簡単に取引できるためバレにくい

- Vポイントが貯まる・使える

SMBCモビットは、「SMBCグループ」が運営する消費者金融です。

日本国民なら誰もが知る大手企業ですので、比較的安心して利用できるでしょう。

審査時間は最短30分と短く、即日融資も可能なため「今すぐにお金が必要」という人にもおすすめです。

返済額に応じてVポイントがもらえる唯一のサービスですので、少しでもお得にお金を借りたい人はSMBCモビットを利用しましょう。

返済額の利息分が「200円=1ポイント」貯まるワン!

10秒で簡易審査を行えるので、審査に通るか不安な方はお試しください。

| 実質年率 | 3.0%~18.0% |

| 審査時間 | 10秒簡易審査 |

| 最短融資 | 最短30分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 限度額 | 800万円 |

| 在籍確認(電話) | 原則、なし |

\Web完結申込/

電話・郵送なしのWeb完結申込が人気です。

提携ATM・スマホATM取引も可能で便利・スピーディーに利用可能!

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください

③ アイフル:原則電話での在籍確認なし

アイフルのおすすめポイント

- 同意を得ずに職場に電話連絡することがない

- 1,000円単位で借り入れができる

アイフルは、Web申込みなら最短20分*でお金を借りられる大手消費者金融です。

※お申込の状況によってはご希望にそえない場合がございます。

全国のATMにて1,000円単位で借入できるので、一度に大きな金額を借入するのは不安な方にもおすすめ。

なお、アイフルの公式サイトには下記の通り、申込者の同意を得ずに職場に電話をすることがないので安心できます。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:アイフル

職場への電話連絡だけは避けたい人にピッタリだワン!

アイフルは無料で返済シミュレーションができるツールを提供しているので、一度、返済プランを立てて納得できれば申込を検討しましょう。

| 金利(実質年率) | 年3.0〜18.0% |

| 審査期間 | 最短18分* |

| 無利息期間 | はじめての方なら最大30日間 |

| 借入上限額 | 800万円* |

| 担保・連帯保証人 | 不要 |

| 公式サイト | https://www.aiful.co.jp/ |

※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

\初めてでも安心/

【そこに愛はあるんか?】最短18分で融資可能!*

原則在籍確認電話なし・24時間365日借り入れができます。*

※お申込の状況によってはご希望にそえない場合がございます。

※受付時間によっては、振り込みが翌営業日となる場合があります。

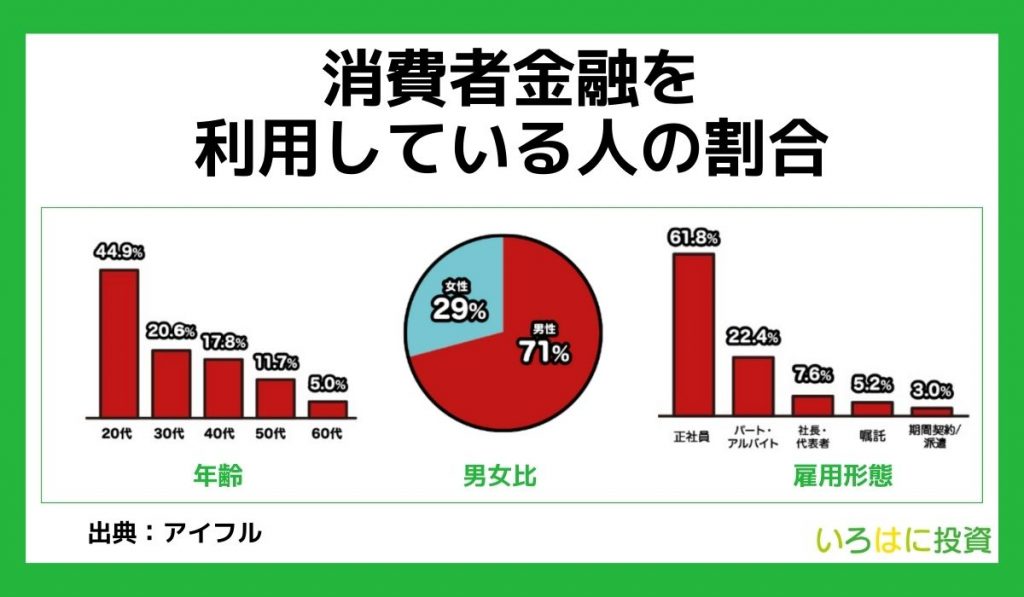

消費者金融を利用している人の割合

ここでは、消費者金融の利用者の割合をご紹介します。

大手消費者金融であるアイフルが公表しているデータを参考にまとめました。

事業者によって異なる部分もあるから参考程度にチェックだワン!

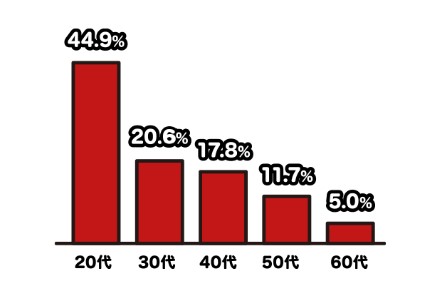

① 年齢の割合

アイフルのデータによると、20代が44.9%、次いで30代が20.6%と利用者数が多いことが分かりました。

もっとも利用者数が多い年代は、20代で約半数を占めています。

年収に比例していることが分かるワン!

厚生労働省が公表する「令和4年賃金構造基本統計調査の概況」によると、20歳〜24歳の平均年収が218.5千円に対し、30〜34歳は281.0千円と右肩上がりに増えています。

年収が高くなるに伴い、消費者金融の利用者数は減少傾向にあるようです。

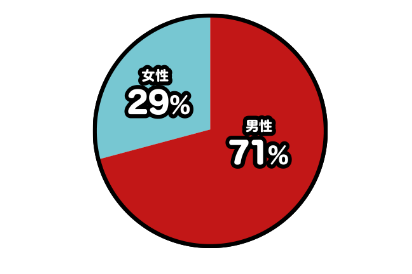

② 男女比の割合

消費者金融を利用する人は、男性と女性どっちが多いのかな?

アイフルのデータでは、男性が71%、女性が29%という結果が出ており、男性の方が圧倒的に利用者数が多いことが明らかになりました。

厚生労働省が公表する「令和4年賃金構造基本統計調査の概況」によると、女性よりも男性の方が年収が高い傾向にあるため、ここでは収入に関与していないようです。

③ 雇用形態の割合

アイフルが公表するデータの雇用形態別の割合では、正社員が61.8%と過半数を占めていることが分かりました。

次いで「パート・アルバイト22.4%」、「社長・代表者7.6%」と続きます。

そもそも消費者金融は、安定した収入がなければ利用できないため、正社員の方が借入しやすい傾向にあります。

その結果が反映され、雇用形態別調査では正社員が圧倒的に多い数値となっていると考えられるでしょう。

社長や代表者も借入することがあるんだね。

社長や代表者は、企業の業績不振などで資金繰りが困難になり、個人で借入する人も少なくありません。

【知恵袋の口コミ】消費者金融を利用する人の特徴と心理

消費者金融でお金を借りる人ってどんな人なのかな?特徴や心理が気になる……

知恵袋やTwitterの口コミをもとに、消費者金融を利用する人の特徴や心理をまとめました。

無利息期間に返すと金利0円で借りられる

・無利息期間中に返済すれば金利0円だから問題ない?

・すぐに返すから数日間だけお金を借りたいな。

このように考えて消費者金融を利用する人が多いことが分かりました。

アイフルやアコム、プロミスなど大手消費者金融は、30日ほど無利息期間が設けられているのでこの期間に返済すれば利息負担0で借入できます。

一時的にどうしても今すぐにお金が欲しい時には、非常に役立つ手段だと言えるでしょう。

主婦・学生でも審査に通過できた

・生活費が足りない……

・パート代だけでは急な出費に対応できないよ……

このように考えている人が多いようです。

「”収入が安定していること”を大前提としているので、審査に通過しないと思いつつも申込してみたら通った」という声が散見されました。

このようにダメ元で申込をした結果、審査に通り、借入できている人も一定数いるようです。

なお、主婦や学生の場合、パートやアルバイト、副業などである程度収入を得ている人が多いことも分かりました。

毎月安定した金額ではないものの、「収入を得ている」という事実が重要なのかもしれません。

Web申込で簡単・便利

・自宅で気軽に申込~借入、返済までできるから便利

・誰にもバレずに借りられるので助かる

このように考えて消費者金融を利用する人が多いようです。

多くの貸金業者は、申込者のプライバシーに配慮し、家族や職場の人にバレないように対応してくれます。

そのため、「消費者金融でバレずにお金を借りられた」と安心している人も見られました。

ただし、書類の不備などによって職場に在籍確認の電話をする場合があるので、その点には注意しましょう。

職場に電話をしないで欲しい旨を担当者に伝えるといいワン!

消費者金融で一度でも借りるとヤバい人の特徴

消費者金融で一度でも借りるとヤバい人の特徴ってあるの?

借入しなければならない状況に置かれている理由を明確化していない人は、借入総額が膨らむ可能性があります。

はじめは「5万円だけ借りたい」と思っていたのに「借入枠が10万円あるから全額借りよう」などと気のゆるみが出てしまいがちです。

信用情報機関の「JICC」が公表している信用情報に関する統計によると、総登録者数が1,724.6万人のうち、残高がある人は1,057.0万人、異動情報が記録されている人(ブラックリスト)は352.4万人に上ります。

| 登録人数 | 登録件数 | |

| 総登録情報 | 1,724.6万人 | 2,964.3万件 |

| 残高有り情報 | 1,057.0万人 | 1,629.4万件 |

| 異動情報 | 352.4万人 | 549.0万件 |

気を引き締めて計画を立てたうえで借入しなければ、「返済困難になりブラックリスト入りする可能性がある」ということを理解しておきましょう。

複数の消費者金融の借金を返済するコツ

複数の消費者金融から借入している人は、1社にまとめられる「おまとめローン」の利用を検討しましょう。

おまとめローンとは、複数の消費者金融(金融機関)からのローンを1つの借入先にまとめる金融商品のことです。

借入先が1社だけではなく、2社、3社と複数の消費者金融に借金をしている場合は、返済が困難になる可能性があります。

例えば、A社は20日が返済日だけど、B社は23日、C社は25日というように借入先が多くなるほど返済管理における負担が大きくなるでしょう。

スケジュール管理をするだけでも一苦労だね…。

さらに、複数の借入先があれば月々の返済額が数万円〜数十万円と大きくなるので、借金の返済だけで給料を使い果たすという状態になりかねません。

おまとめローンを利用すれば、返済日を月に1度だけにすることができ、月々の返済額を抑えられる可能性もあります。

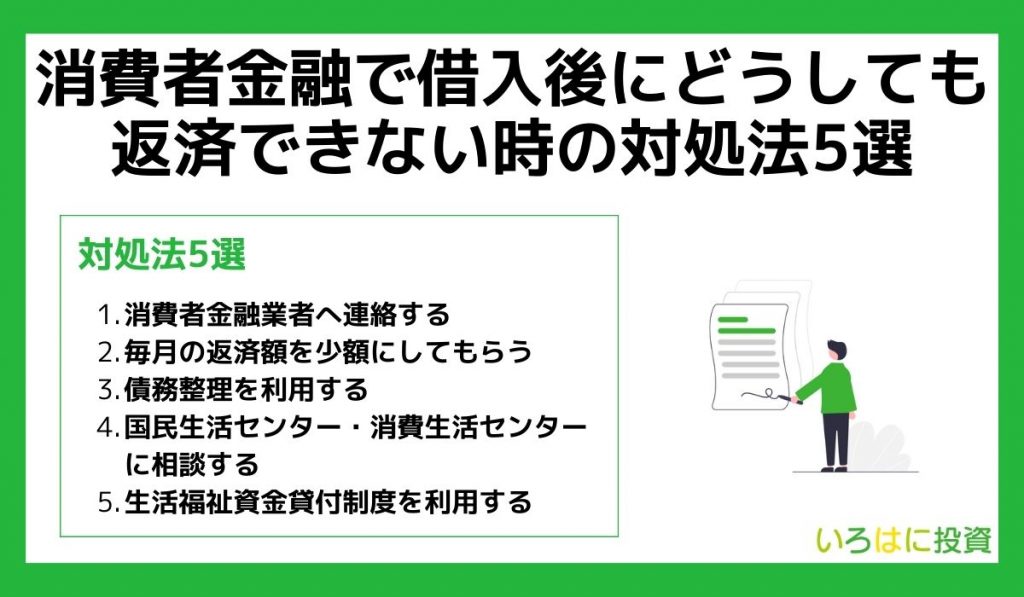

消費者金融で借入後にどうしても返済できない時の対処法5選

もし返済ができなくなったらどうしよう……

消費者金融で借入後にどうしても返済できない場合、下記の5つの手段で対処できます。

職場に電話をしないで欲しい旨を担当者に伝えるといいワン!

① 消費者金融業者へ連絡する

「返済日に間に合わない」「どうしても支払えない……」という時には、迷わず消費者金融業者へ連絡をしましょう。

返済金額や返済日の調整を行ってもらえるので、心配はありません。

口コミ調査を実施した結果、電話口で怒鳴られたり、強い口調で催促されたりすることもないそうですので、早めに連絡してみてください。

なかには自動音声に対応しており、支払い期日を気軽に延長できる消費者金融もあるワン!

| 大手消費者金融 | 問い合わせ先 | 受付時間 |

| アイフル | 0120-109-437 | 平日9:00〜18:00 |

| アコム | 0120-629-215 | 平日9:00~18:00 |

| プロミス | 0120-69-1549 | 24時間対応 |

なお、信用情報機関に「異動(ブラックリスト)」と記録されるのは、返済日より61日以上または3ヶ月以上の支払い遅れ(延滞)が生じた場合となっています。

② 毎月の返済額を少額にしてもらう

消費者金融業者に連絡をして、毎月の返済額を減らしてもらうことも可能です。

例えば、プロミスは最低返済額が2,000円〜となっているので、現在2,000円以上の金額を毎月返済している場合は負担が軽減されるでしょう。

大手消費者金融では、アプリで気軽に返済額を変更できるため、「今月は厳しい」と思ったらすぐに手続きを進めてください。

また、最低返済額は借入金額や残高によって異なるので、どこまで減らせるのかを確認しておきましょう。

基本的に店頭・アプリ・電話で確認から手続きまでできるワン!

ただし、月々の返済額を減らすことで、返済期間が長期化したり、返済総額が高くなったりするので注意が必要です。

③ 債務整理を利用する

返済額を下げてもらう、または支払い日を延ばしてもらうなどの対処法をとっても、返済ができない場合は債務整理を検討しましょう。

債務整理とは、借金の減額や免除、支払猶予を持たせて借金の負担や悩みを解決へと導く国が認めた借金救済制度のことです。

借金で首が回らない人は検討するべきだワン!

なお、国民生活センターが公表するデータによると、2021年には20,375件、2022年は14,039件もの多重債務の相談を受けていることが明らかになりました。

すべてが消費者金融の返済に困っている人からの相談ではないものの、相談件数が毎年10,000件を超えているので極めて珍しいことではありません。

④ 国民生活センター・消費生活センターに相談する

国民生活センターや消費生活センターでは、多重債務者が気軽に相談できる窓口を用意しています。

多重債務者とは、多くの借金を抱えて返済が困難な状態にある人のことです。

債務整理を検討する際に弁護士や司法書士に依頼する場合は、お金がかかります。

国民生活センターや消費生活センターに相談することで解決の糸口が見つかる可能性があるので連絡をしてみましょう。

また、SNSや闇金などでお金を借りてしまい、詐欺や悪徳商法に悩まされている場合も相談できるので一人で抱え込まずに相談してみてください。

| 問い合わせ先 | 188 |

多重債務者が抱える悩みや最近の事例も確認できるワン!

⑤ 生活福祉資金貸付制度を利用する

もうどこからも借入できない……

すでに総量規制の限度額に達しており、返済が困難な状況に陥ったときには、生活福祉資金貸付制度などを利用して立て直せるかもしれません。

生活福祉資金貸付制度とは、低所得者世帯などに対して、低利(無利子)での資金の貸し付けを行う制度のことです。

厚生労働省の生活福祉資金貸付制度についてによると、「必要な資金を他から借り受けることが困難な世帯」と記載されているので、ほかの消費者金融の審査に落ちた人でも利用できます。

ひとくちに「生活福祉資金貸付制度」といっても、さまざまな資金の種類があるので、「生活福祉資金一覧(令和4年4月1日現在)」をもとに一部まとめました。

| 資金の種類 | 使用用途 | 貸付限度額 | 償還期限 | 貸付利子/連帯保証人 |

| 生活支援費 | 生活再建までの間に必要な生活費用 | 2人以上:月20万円以内単身:月15万円以内 | 据置期間経過後10年以内 | 連帯保証人あり:無利子連帯保証人なし:年1.5% |

| 住宅入居費 | 敷金・礼金等住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 | 据置期間経過後10年以内 | 連帯保証人あり:無利子連帯保証人なし:年1.5% |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用など | 60万円以内 | 据置期間経過後10年以内 | 連帯保証人あり:無利子連帯保証人なし:年1.5% |

| 教育支援費 | 低所得世帯に属する者が高等学校、大学又は高等専門学校に就学するのに必要な経費 | 高校:月3.5万円以内高専:月6万円以内短大:月6万円以内大学:月6.5万円以内 | 据置期間経過後20年以内 | 無利子/原則不要 |

生活福祉資金貸付制度に関する相談窓口は、お住まいの市区町村社会福祉協議会または都道府県社会福祉協議会となっているので、下記のページで確認してみてください。

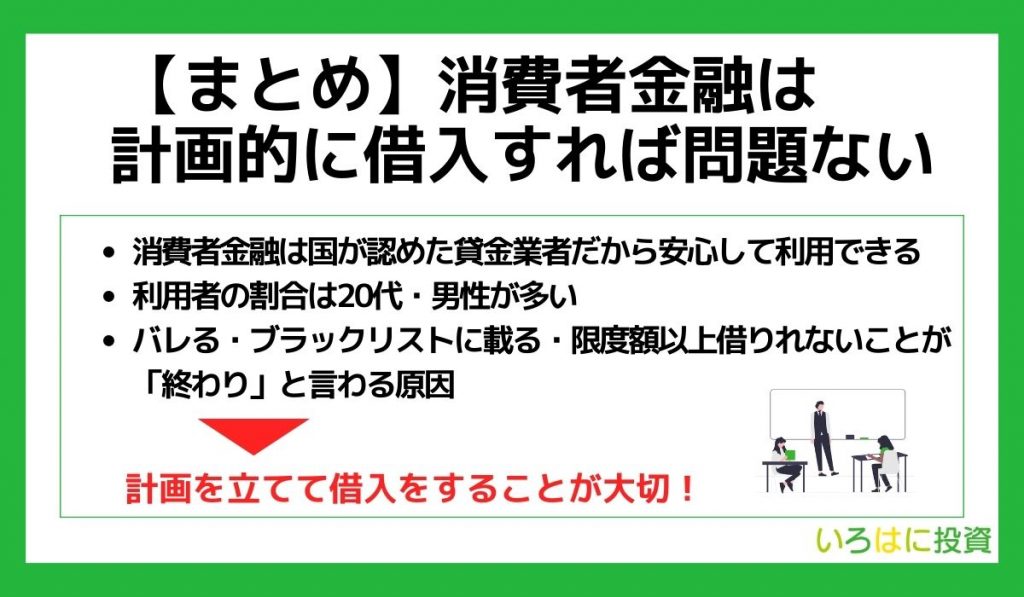

【まとめ】消費者金融は計画的に借入すれば問題ない

消費者金融は国が認めた貸金業者だから安心して利用できそう!

消費者金融は、法律に基づいて運営されているので、利用したことがきっかけで怖い取り立てに遭ったり、人生を棒に振るったりすることはないでしょう。

しかし、返済しきれないほどの借金を抱え、返済期日を守れなかった場合は、ブラックリストに載る可能性もあります。

ブラックリストに載ると、今後「クレジットカードの新規発行ができない」「ローンを組めない」という状況に陥るので非常に不便です。

消費者金融を利用する際には、あらかじめ無理のない計画を立てて借入をすることが大切だと言えるでしょう。