🔰いろはに結論

- 流動比率が150~200%であれば、短期的な負債の返済に問題はない

- 固定比率が100%以内であれば、長期的な負債の返済に問題はない

- インタレスト・カバレッジ・レシオは1倍以上が最低条件で、高ければ高いほど支払利息の返済能力が高い

投資をする際、どの企業の株を買うか迷いますよね。

銘柄を選ぶときに大切になることの1つは財務分析です。

でも「財務分析って何をすればいいの?」と思う人もいると思います。

今回はそんな方のために、安全性の観点から財務分析の方法、その際に使う財務指標の解説をしていきます。

この記事を読めば、企業の安全性分析の基本がわかるワン!

\投資を始めるなら/

まだ証券口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

国内株式は1日100万円まで手数料無料、S&P500連動の投資信託やETFも買付手数料無料で投資が出来ます。

財務諸表とは

この記事でご紹介する指標の計算には貸借対照表(B/S)と損益計算書(P/L)の勘定科目を使います。

以下で簡単におさらいしましょう。

| 貸借対照表(B/S) | 損益計算書(P/L) | |

|---|---|---|

| 説明 | ・企業の財務内容を、ある時点で見たもの ・資産構成の内訳が示されている | ・1年間でどれだけ儲かったかを見たもの ・収益と費用の内訳が示されている |

| 主な勘定科目 | 棚卸資産、売上債権 | 売上高、支払利息 |

B/Sは、ある時点(基本的には期末)でどのように資金を調達しているか(借入金や株式など)、そしてその資金がどんな状態か(現預金や備品など)を表しています。

つまり、企業の財務状況を瞬間的に見た「ストック」です。

一方P/Lは、1年間の活動でどんな費用が発生し、どれだけ収益を得られたのかを表しています。

そのため、こちらは1年間の活動の結果を示した「フロー」になります。

企業活動の成果であるP/Lが長年積み重なった結果が、B/Sとなるのです。

B/S、P/Lにキャッシュフロー計算書を合わせて、財務3表と言うんだワン!

あわせて読みたい

財務分析・財務指標とは

財務分析とは、財務諸表の数字を使い、定量的に企業の経営状態を分析することを指します。

その分析手法は、大きく収益性・安全性・効率性・成長性の4種類に分けることができます。

そして、各分析において評価基準となるのが財務指標です。

4種類の分析の目的と代表的な指標を以下で確認してみましょう。

| 収益性分析 | 安全性分析 | 効率性分析 | 成長性分析 | |

|---|---|---|---|---|

| 分析目的 | 企業の利益を稼ぐ力を見る | 企業の財務リスクをはかる | 企業が資産を有効活用しているかを見る | 企業がどれだけ成長しているかを見る |

| 代表的な指標 | 営業利益率など | 流動比率など | 総資産回転率など | 売上高成長率など |

今回は安全性指標について紹介するワン!

短期的な支払い能力を表す指標

企業の短期的な支払い能力を表す代表的な指標として流動比率と当座比率をご紹介します。

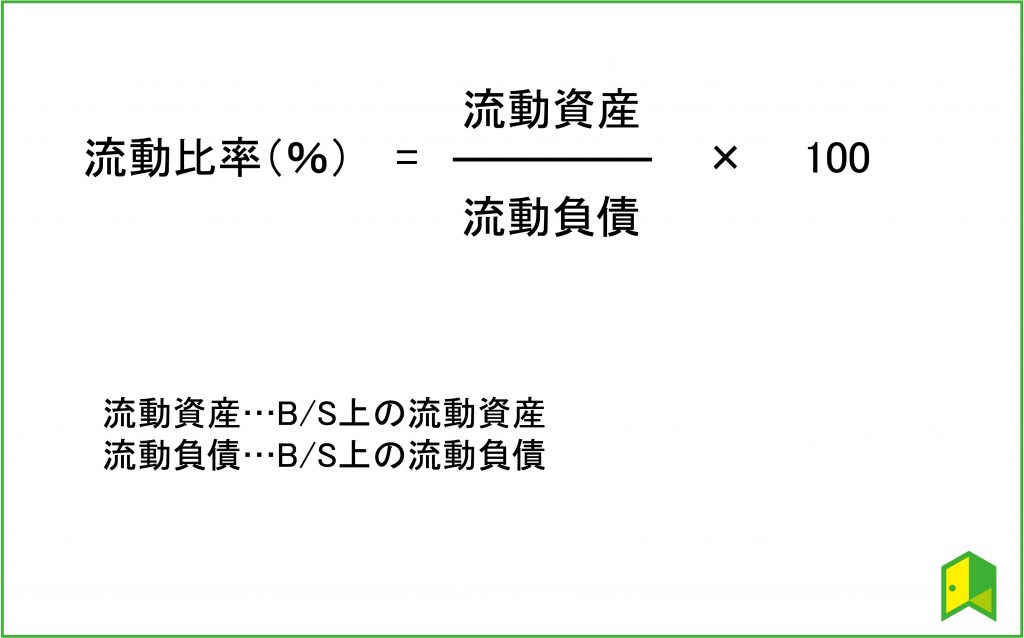

流動比率

流動比率は、流動負債に対し流動資産がどれくらいあるかを示す財務指標です。

計算式は以下の通りです。

業種にもよりますが、流動比率は150~200%あれば安全と言って良いでしょう。

流動比率は高ければ高いほど良いってことなの?

実は流動比率は高ければ高いほど良いというわけではありません。

棚卸資産が大量に残っているために流動比率が高くなっているという可能性もあります。

効率的に棚卸資産が利用できているかどうかについては、棚卸資産回転期間などの効率性指標で判断しましょう。

棚卸回転期間についての詳しい解説はコチラ

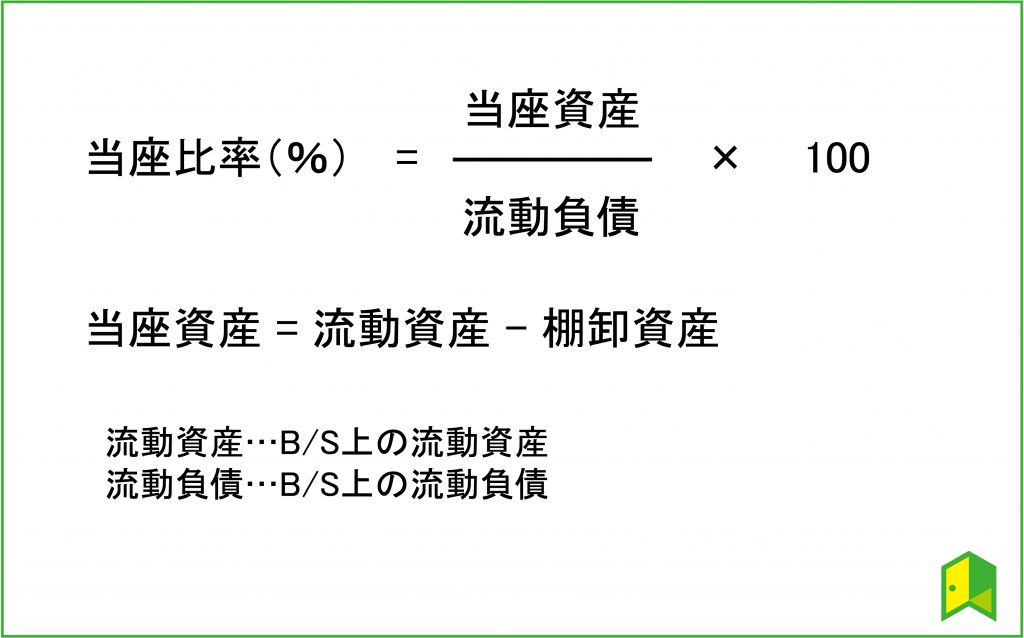

当座比率

当座比率は、流動負債に対し当座資産がどれくらいあるかを示す財務指標です。

計算式は以下の通りです。

流動比率と違い分子に棚卸資産が含まれないため、当座比率は100~120%あれば安全だと評価されます。

当座比率を使うことでより厳しい安全性の評価ができます。

棚卸資産の基準は業種によって全く異なる気がするけど…

もちろんその通りです。

そのため、より詳しく分析するには、業種平均との比較が大事になります。

実際に業種による平均値を以下で確認してみましょう。

| 流動比率 | 当座比率 | |

|---|---|---|

| 建設業 | 178.8% | 148.1% |

| 製造業 | 189.6% | 151.4% |

| 情報通信業 | 244.8% | 227.5% |

| 運輸業, 郵便業 | 160.3% | 155.9% |

| 卸売業 | 158.9% | 133.8% |

| 小売業 | 147.4% | 111.2% |

| 不動産業, 物品賃貸業 | 151.1% | 98.3% |

| 学術研究, 専門・技術サービス業 | 168.3% | 162.3% |

| 宿泊業, 飲食サービス業 | 97.2% | 91.3% |

| 生活関連サービス業, 娯楽業 | 148.3% | 140.7% |

| サービス業(他に分類されないもの) | 186.2% | 174.0% |

宿泊業,飲食サービス業の流動比率が97.2%、当座比率が91.3%と、5.9%の差となっています。

対して、製造業の流動比率は189.6%、当座比率は151.4%で、その差は38.2%となっており、業種で棚卸資産の割合が大きく異なることがわかります。

業種によって棚卸資産の基準は異なるので、流動比率・当座比率の両方を見るのが良いワン!

長期的な支払い能力を表す指標

長期的な支払い能力を測る指標もあるのかな?

もちろんあります。

今回は、企業の長期的な支払い能力を表す代表的な指標として固定比率と固定長期適合率をご紹介します。

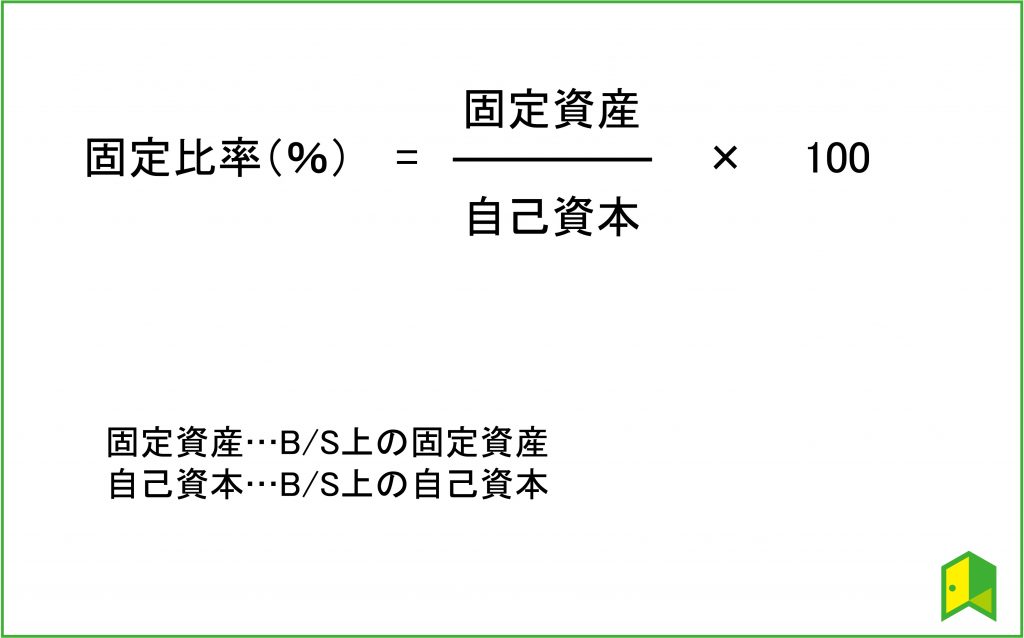

固定比率

固定比率は、固定資産を自己資本でどれだけまかなえているかを表す指標です。

長期的に使用する固定資産への投資が、返済義務のない自己資本でまかなえているかを評価するために使用します。

計算式は以下の通りです。

固定比率が100%以内であれば、安定的な経営を行なっていると評価できます。

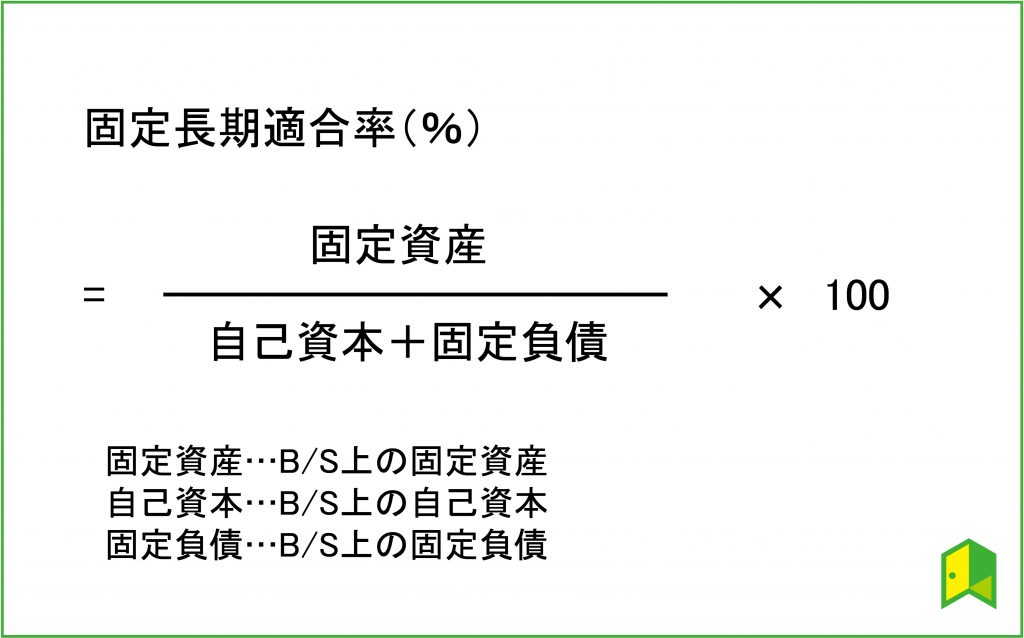

固定長期適合率

固定長期適合率は、固定資産を自己資本と固定負債でどれだけまかなえているかを表す指標です。

固定負債(短期的に返済が必要ない負債)からの投資であればそれほど安全性を脅かさないと考え、固定比率を拡張した指標です。

計算式は以下の通りです。

固定比率を見て100%を大幅に超えるようであれば固定長期適合率を見るべきです。

固定長期適合率が100%以内であれば、その企業の財務状況はほぼ問題ないと評価できるでしょう。

また、業種による平均値は以下のようになっています。

| 業種 | 固定比率 | 固定長期適合率 |

|---|---|---|

| 建設業 | 76.4% | 51.3% |

| 製造業 | 93.1% | 62.0% |

| 情報通信業 | 67.2% | 51.0% |

| 運輸業, 郵便業 | 165.9% | 78.6% |

| 卸売業 | 83.4% | 56.8% |

| 小売業 | 137.1% | 71.5% |

| 不動産業,物品賃貸業 | 168.1% | 81.3% |

| 学術研究,専門・技術サービス業 | 104.8% | 90.8% |

| 宿泊業,飲食サービス業 | 445.3% | 99.5% |

| 生活関連サービス業,娯楽業 | 163.3% | 83.7% |

| サービス業(他に分類されないもの) | 92.2% | 61.9% |

情報通信業の固定比率平均が67.2%と低いのに対して、宿泊業,飲食サービス業の固定比率平均は400%を超えるほど高くなっています。

一方で、固定長期適合率の平均は、どの業種も100%以内となっているのがわかります。

宿泊業,飲食サービス業も固定長期適合率は100%以内になっているね!

固定比率を財務分析に使った記事

資産構成を表す指標

次に、資産構成を表す代表的な指標として、負債比率や自己資本比率をご紹介します。

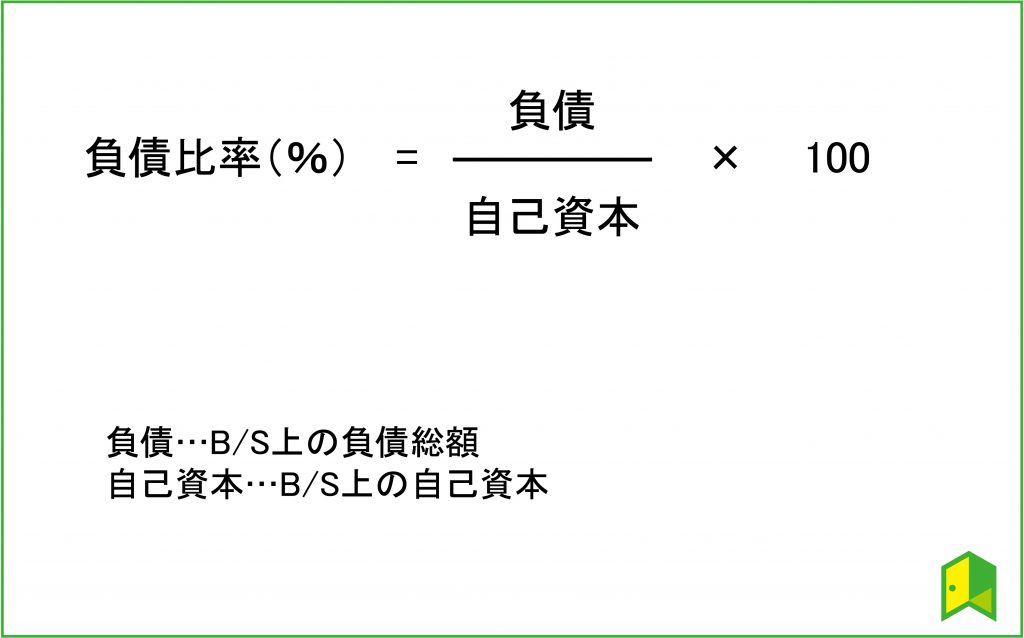

負債比率

負債比率は、自己資本に対する他人資本(負債)の割合を表す指標です。

貸借対照表(B/S)上では、貸方の構成比率として見ることができます。

計算式は以下の通りです。

負債比率が100%以内であれば、負債を自己資本で完済できるということになり企業の財務状況は安全だと判断されます。

また、企業の成熟段階によって負債比率の意味合いが変わってくるので、負債比率だけで財務安全性を評価するのは現実的ではないと言えます。

スタートアップ企業など、負債比率が高くなりがちな企業もあるよ。

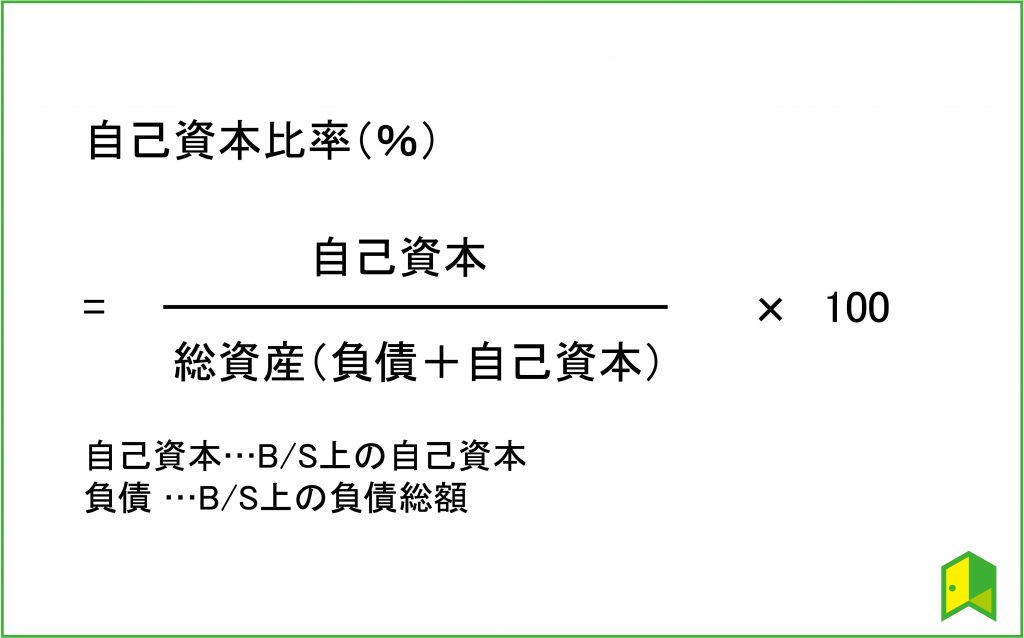

自己資本比率

自己資本比率は、総資産に対する自己資本の割合を表す指標です。

自己資本は他人資本(負債)とは異なり返済・支払義務がないため、自己資本比率が大きいほど財務安全性の高い企業だと評価されます。

計算式は以下の通りです。

30~40%あれば安定企業、50%以上で優良企業、70%以上で超優良企業だと評価ができます。

一方で負債比率と同様に、自己資本比率の基準も企業の成熟段階によるので注意が必要だワン!

負債比率、自己資本比率を財務分析に使った記事

利息の支払い能力を表す指標

安全性分析には損益計算書は使わないの?

安全性分析にも損益計算書の勘定科目を使って計算する指標はあります。

その中の1つ、「インタレスト・カバレッジ・レシオ」についても見ていきましょう。

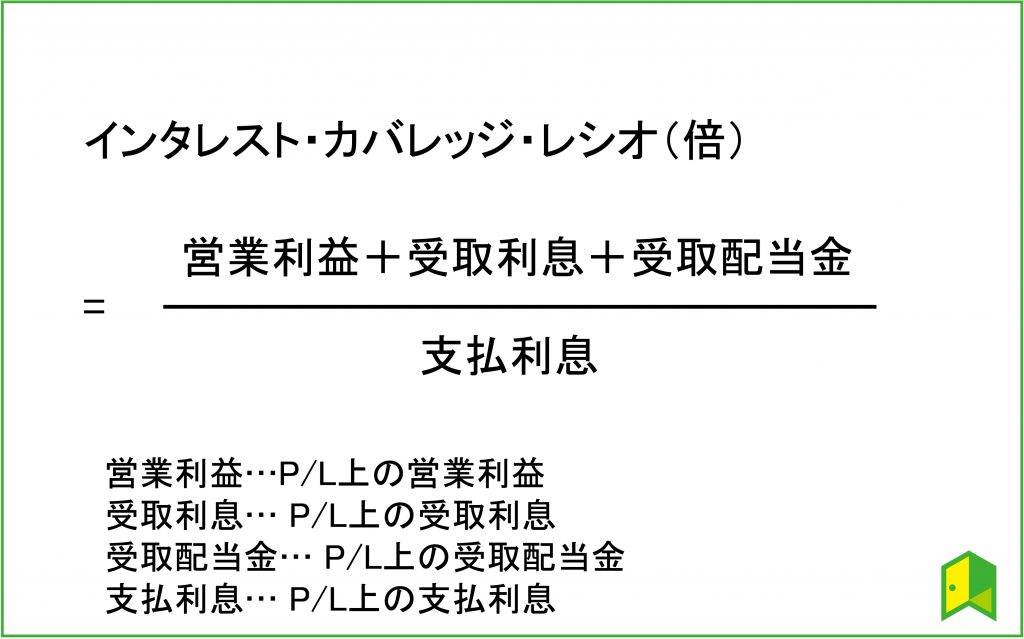

インタレスト・カバレッジ・レシオ

インタレスト・カバレッジ・レシオは、支払利息に対する営業利益と金融収支の合計額が何倍かを表す指標です。

「利息を払うための十分な利益をあげているか」という有利子負債返済の安全度を示しており、社債の格付けなどにも用いられる指標です。

計算式は以下の通りです。

インタレスト・カバレッジ・レシオは、1倍を超えているかどうかが最低限の評価基準となり、高いほど良いとされます。

インタレスト・カバレッジ・レシオが低すぎると、金融機関などの融資も受け難くなるワン!

一般的には、インタレスト・カバレッジ・レシオが10倍以上あると理想的な経営をしていると言えそうです。

成熟段階の企業はインタレスト・カバレッジ・レシオが大きくなる傾向にあります。

実際に数値例で計算式を確認してみましょう。

伊藤園(2593)の計算例

インタレスト・カバレッジ・レシオ=(18,794+86+73)/468≒40.5

東芝(6502)の計算例

インタレスト・カバレッジ・レシオ=(158,945+1,741+1,144)/4,366≒37.1

伊藤園(2593)と東芝(6502)のインタレスト・カバレッジ・レシオはそれぞれ40.5倍、37.1倍と計算できました。

これらの結果から、両企業とも利息の返済に関しては問題ないと評価できそうです。

\投資を始めるなら/

まだ証券口座を持っていない方は、いろはに投資の調査でも人気No.1だったSBI証券がおススメです。

国内株式は1日100万円まで手数料無料、S&P500連動の投資信託やETFも買付手数料無料で投資が出来ます。

安全性分析のまとめ

今回は、安全性分析に使われる指標をご紹介しました。

万能的な財務指標はないので、分析の目的にあわせて適切な指標を使うことが重要です。

最後に、この記事の結論をもう一度確認しましょう。

- 流動比率が150~200%であれば、短期的な負債の返済に問題はない

- 固定比率が100%以内であれば、長期的な負債の返済に問題はない

- インタレスト・カバレッジ・レシオは1倍以上が最低条件で、高ければ高いほど支払利息の返済能力が高い

Podcast

いろはに投資の「ながら学習」は毎週平日に更新しています。